- ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Содержание

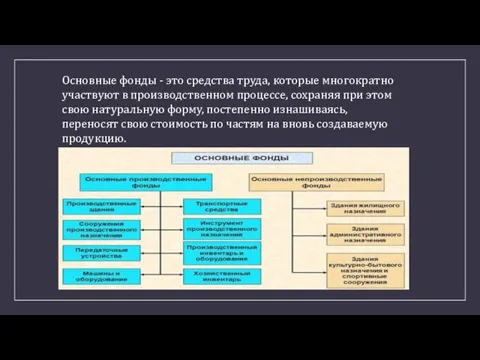

- 2. Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою

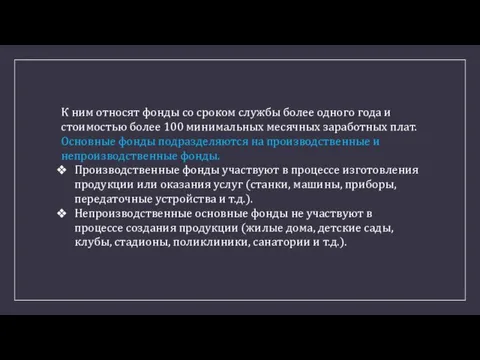

- 3. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных

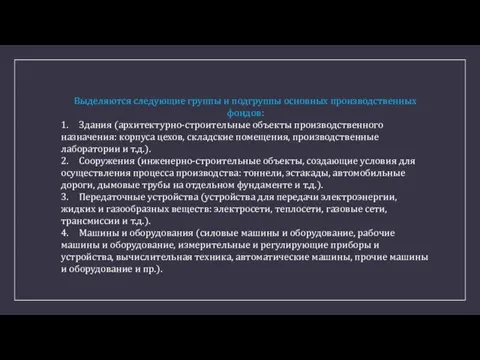

- 4. Выделяются следующие группы и подгруппы основных производственных фондов: 1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов,

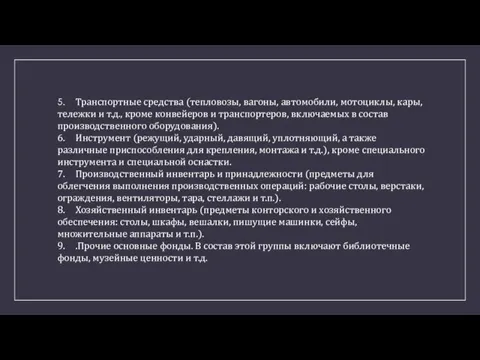

- 5. 5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых

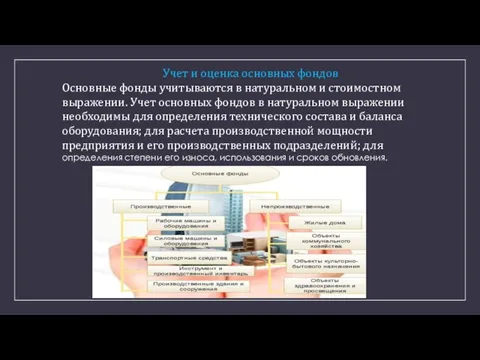

- 6. Учет и оценка основных фондов Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов

- 7. Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В

- 8. Существуют следующие виды денежной оценки основных фондов: 1. Оценка по первоначальной стоимости, т.е. по фактическим затратам,

- 9. Износ – это утрата основными средствами своих производственных качеств как в результате их использования, так и

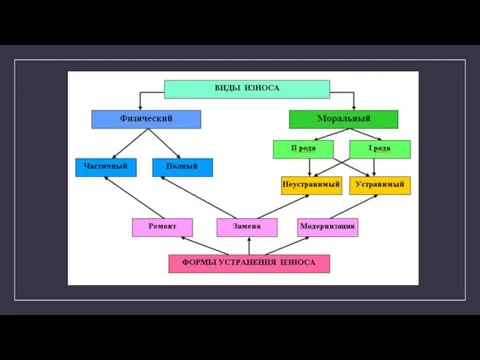

- 10. Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и характеристик вследствие эксплуатации, влияния атмосферных

- 11. Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса. Он происходит до того, как

- 13. Методы устранения износа Полностью изношенные основные средства нельзя восстановить, поэтому такой износ называется неустранимым. В остальных

- 15. Скачать презентацию

Основные фонды - это средства труда, которые многократно участвуют в производственном

Основные фонды - это средства труда, которые многократно участвуют в производственном

К ним относят фонды со сроком службы более одного года и

К ним относят фонды со сроком службы более одного года и

Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты производственного

Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты производственного

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме

Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном

Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном

Исходными документами для учета основных фондов в натуральном выражении являются паспорта

Исходными документами для учета основных фондов в натуральном выражении являются паспорта

Существуют следующие виды денежной оценки основных фондов:

1. Оценка по первоначальной стоимости, т.е.

Существуют следующие виды денежной оценки основных фондов:

1. Оценка по первоначальной стоимости, т.е.

Износ – это утрата основными средствами своих производственных качеств как в

Износ – это утрата основными средствами своих производственных качеств как в

Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и

Физический (материальный) износ – это утрата основными фондами технико-эксплуатационных свойств и

Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса.

Моральный износ – это обесценивание основных средств под влиянием научно-технического прогресса.

Методы устранения износа

Полностью изношенные основные средства нельзя восстановить, поэтому такой износ

Методы устранения износа

Полностью изношенные основные средства нельзя восстановить, поэтому такой износ

Тарифное и нетарифное регулирование ВЭД Турции

Тарифное и нетарифное регулирование ВЭД Турции Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Изучение рынка молочной продукции Таджикистана

Изучение рынка молочной продукции Таджикистана Экономико-географическое районирование

Экономико-географическое районирование Китай и глобальный финансовый кризис

Китай и глобальный финансовый кризис Статистический анализ показателей национального богатства РФ

Статистический анализ показателей национального богатства РФ Равновесие на рынке товаров и услуг. Кривая IS

Равновесие на рынке товаров и услуг. Кривая IS Рынки факторов производства

Рынки факторов производства Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Разработка предложений по повышению экономического результата предприятия

Разработка предложений по повышению экономического результата предприятия Оптимизация сетевого графа

Оптимизация сетевого графа Социально-экономические стратегии

Социально-экономические стратегии Типи економічних систем суспільств

Типи економічних систем суспільств урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень)

урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень) Russian central bank. Let the ruble to free floating

Russian central bank. Let the ruble to free floating Гармонизированная система описания и кодирования товаров (ГС) – основа ТН ВЭД ЕАЭС

Гармонизированная система описания и кодирования товаров (ГС) – основа ТН ВЭД ЕАЭС Региональная политика государства

Региональная политика государства Первый вводный урок по экономики в 8 классе

Первый вводный урок по экономики в 8 классе Производственный процесс и его организация во времени

Производственный процесс и его организация во времени Кластрери в Італії як домінуюча форма організації вирробництва твоварів і послуг

Кластрери в Італії як домінуюча форма організації вирробництва твоварів і послуг Оценка индекса конкурентоспособности различных стран

Оценка индекса конкурентоспособности различных стран Основы региональной кооперативной политики

Основы региональной кооперативной политики Экономическая безопасность. Методы выявления ненадежных контрагентов

Экономическая безопасность. Методы выявления ненадежных контрагентов Анализ использования основного капитала предприятия

Анализ использования основного капитала предприятия Использование методов изучения затрат рабочего времени

Использование методов изучения затрат рабочего времени Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Глобальные проблемы человечества

Глобальные проблемы человечества Производственная и организационная структуры предприятия

Производственная и организационная структуры предприятия