- Экономическая безопасность. Методы выявления ненадежных контрагентов

Содержание

- 2. Содержание вебинара Методы получения информации о контрагенте из внешних открытых источников. Классификация информации о партнере и

- 3. OSINT

- 4. Проверка контрагента позволит Снизить риски заключения договоров с недобросовестными деловыми партнёрами Обосновать выбор поставщиков при заключении

- 5. Факторы рисков РИСКИ ДЛЯ БИЗНЕСА Адрес массовой регистрации Судебные споры в статусе ответчика Массовый руководитель Приостановка

- 6. ФНС – выписка из ЕГРЮЛ и ЕГРИП

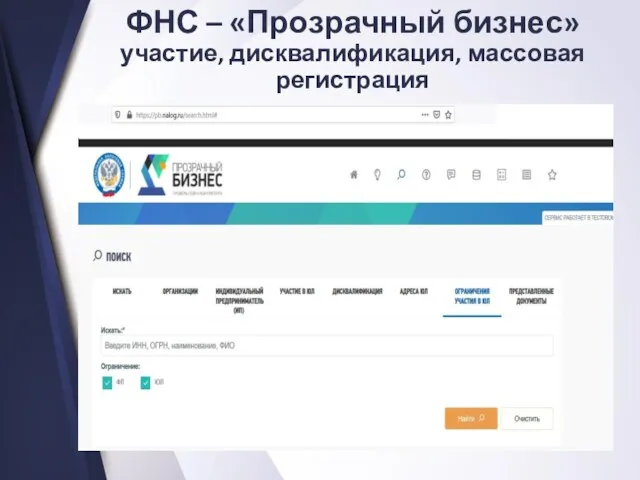

- 7. ФНС – «Прозрачный бизнес» участие, дисквалификация, массовая регистрация

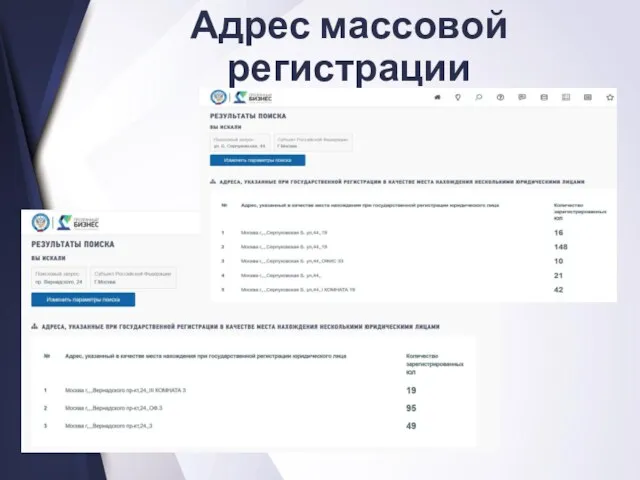

- 8. Адрес массовой регистрации

- 9. Адрес массовой регистрации

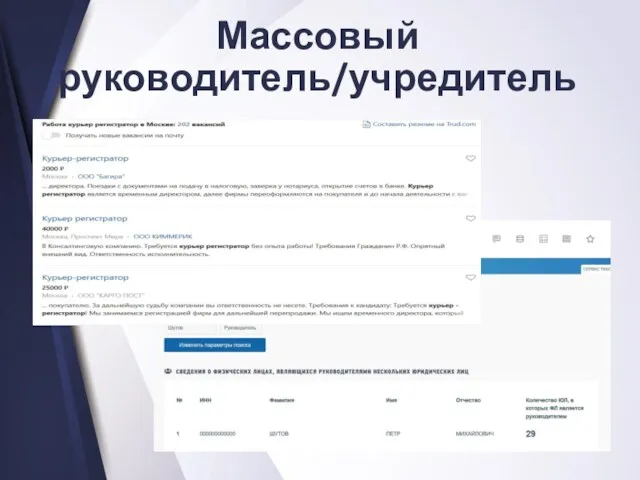

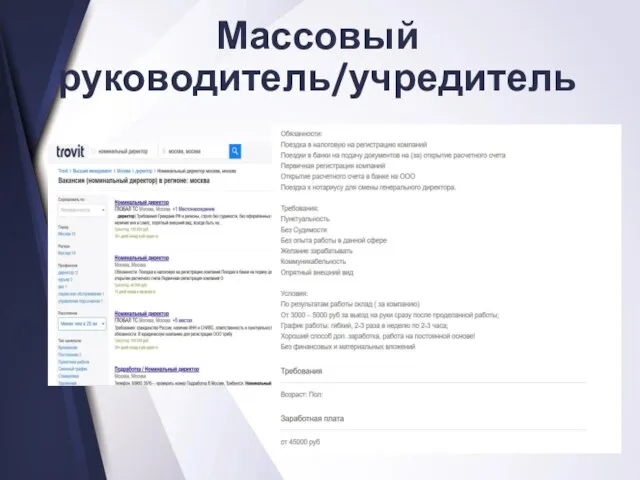

- 10. Массовый руководитель/учредитель

- 11. Массовый руководитель/учредитель

- 12. Генеральная прокуратура – единый план проверок

- 13. «Подставной» руководитель/учредитель Пример: ООО «СтальПром:

- 14. «Подставной» руководитель/учредитель Пример: СтальПром

- 15. «Подставной» руководитель/учредитель Пример: СтальПром

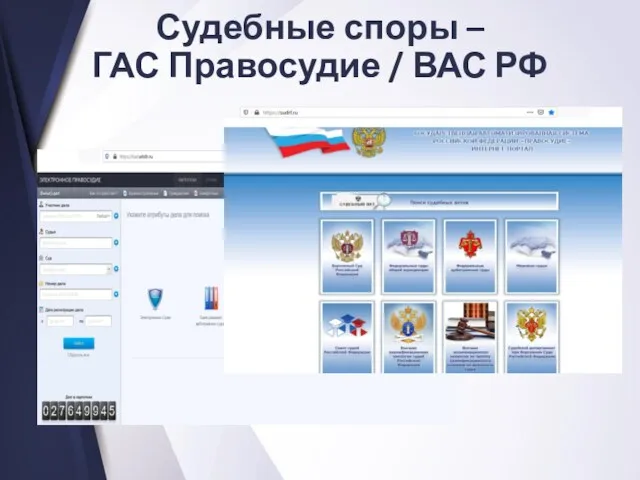

- 16. Судебные споры – ГАС Правосудие / ВАС РФ

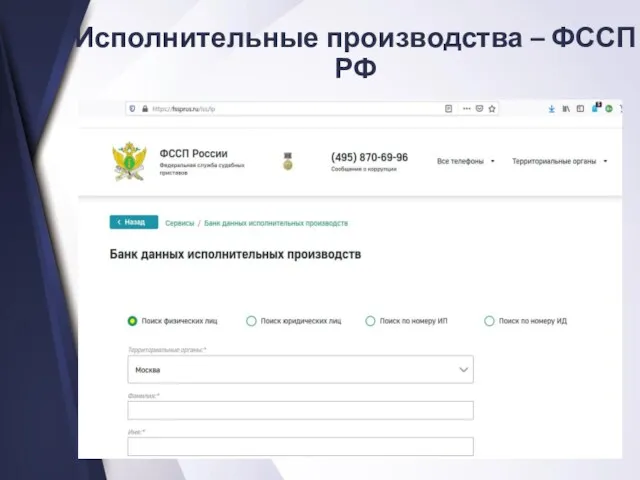

- 17. Исполнительные производства – ФССП РФ

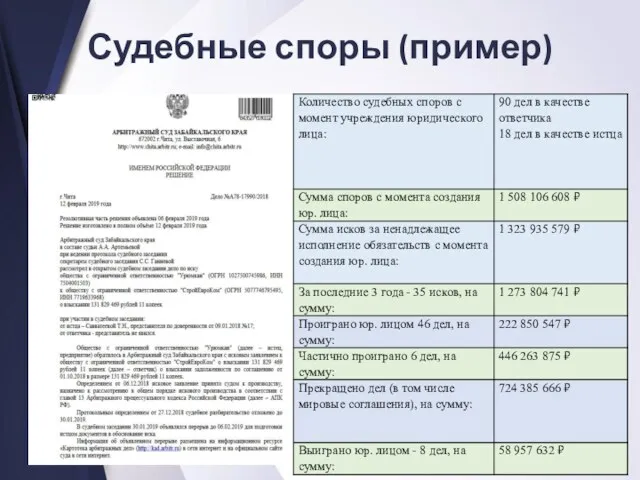

- 18. Судебные споры (пример)

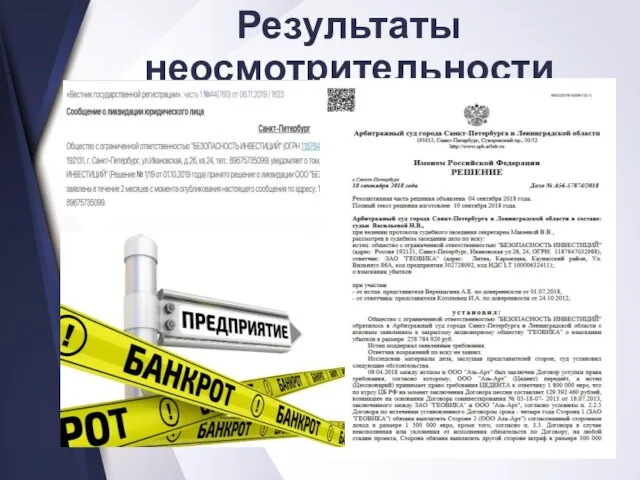

- 19. Результаты неосмотрительности

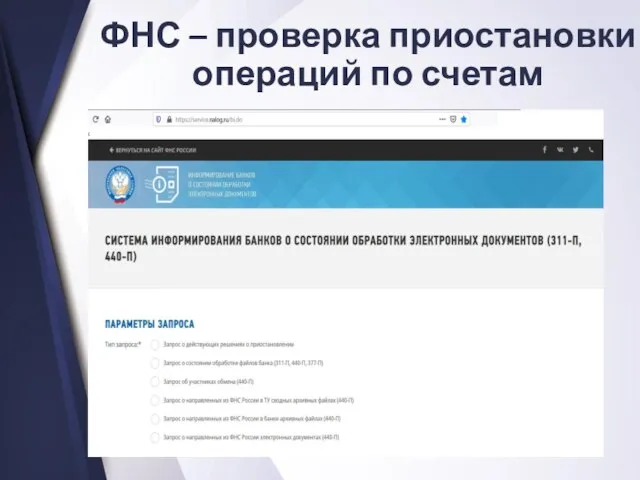

- 20. ФНС – проверка приостановки операций по счетам

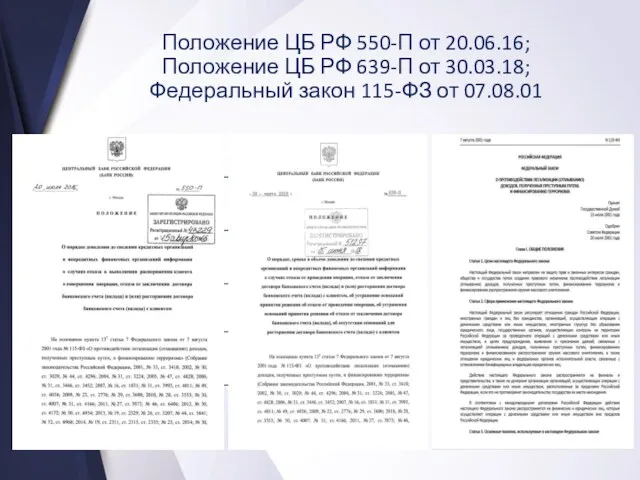

- 21. Положение ЦБ РФ 550-П от 20.06.16; Положение ЦБ РФ 639-П от 30.03.18; Федеральный закон 115-ФЗ от

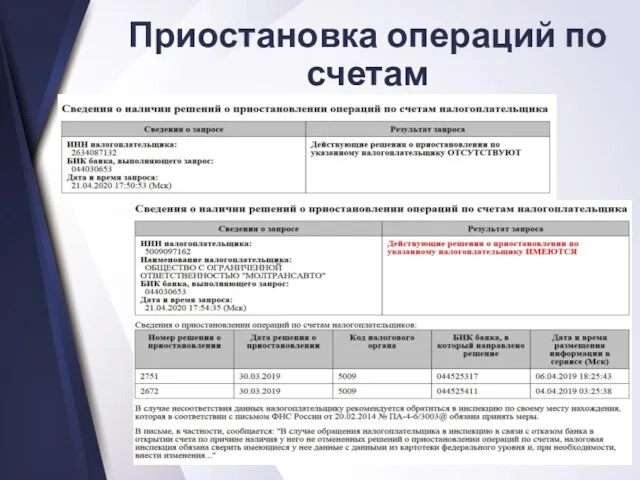

- 22. Приостановка операций по счетам

- 23. Формальные причины попадания в «черный список» банков и Росфинмониторинга Отказ в открытии счета (код 03). Компания

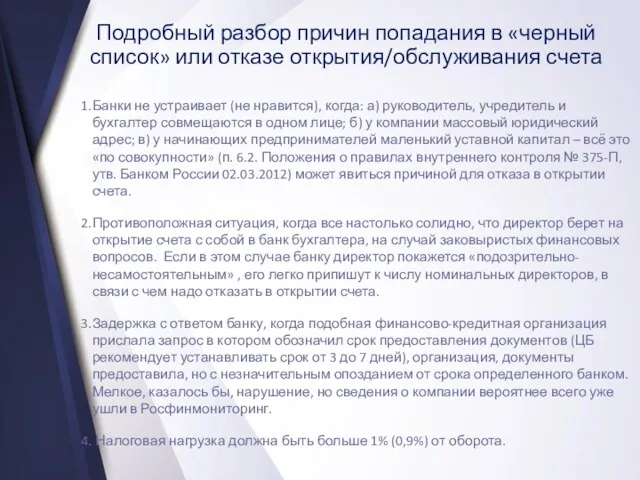

- 24. Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета Банки не устраивает (не нравится),

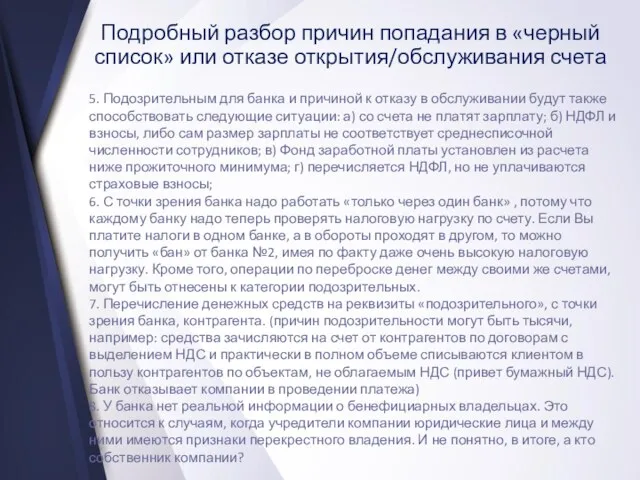

- 25. Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета 5. Подозрительным для банка и

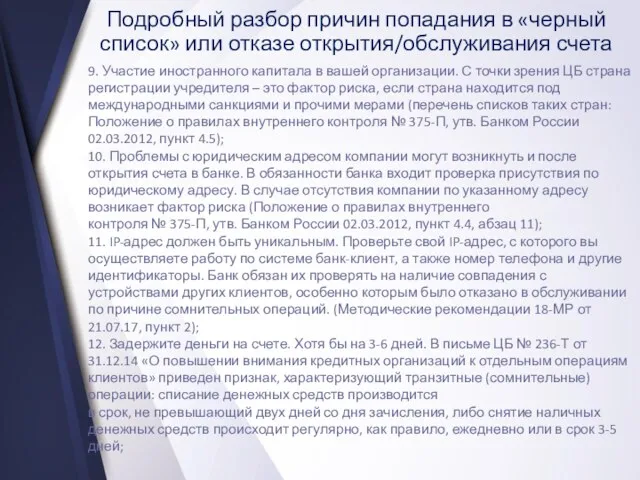

- 26. Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета 9. Участие иностранного капитала в

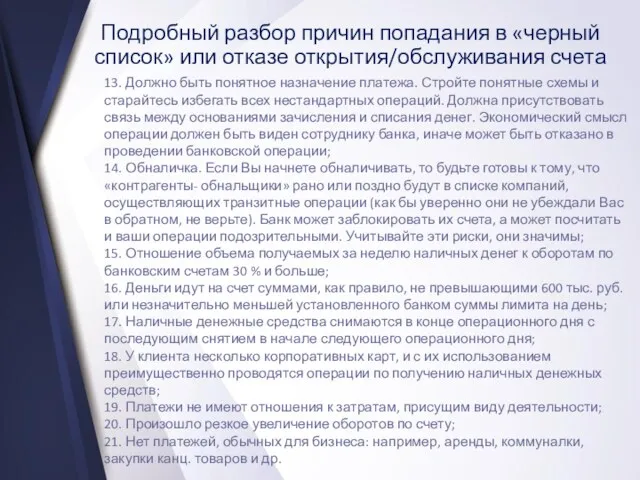

- 27. Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета 13. Должно быть понятное назначение

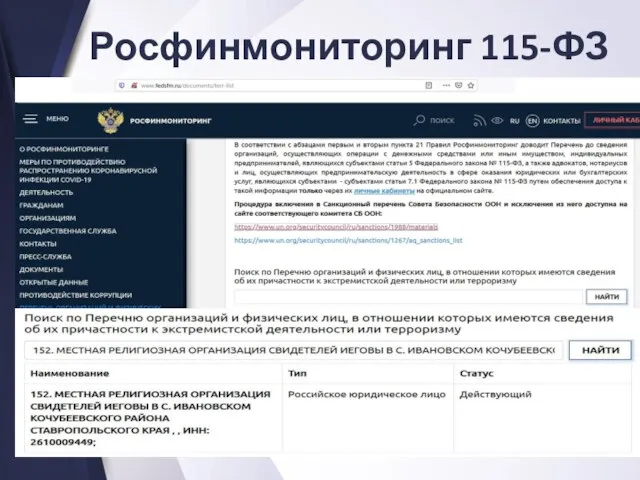

- 28. Росфинмониторинг 115-ФЗ

- 29. 115-ФЗ пример организации

- 30. Изменение наименования компании

- 31. Товарные знаки и патенты

- 32. Реестры сертификатов соответствия

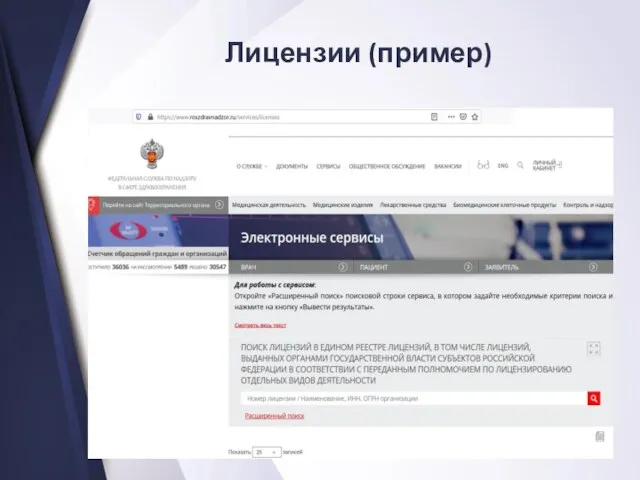

- 33. Лицензии (пример)

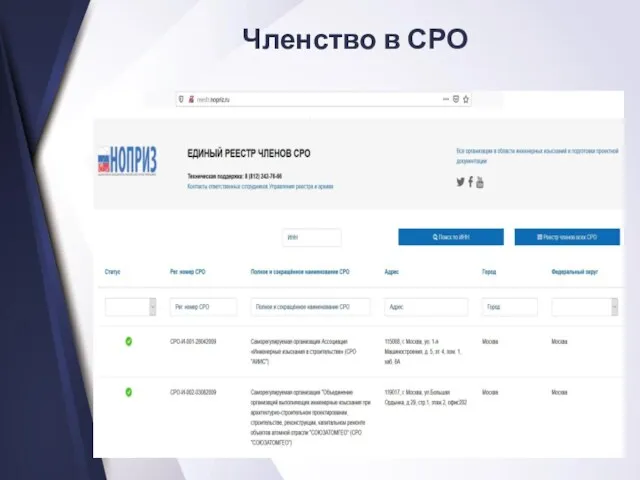

- 34. Членство в СРО

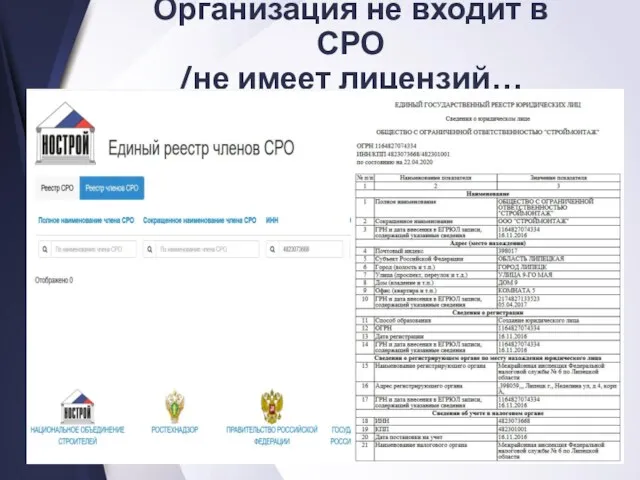

- 35. Организация не входит в СРО /не имеет лицензий…

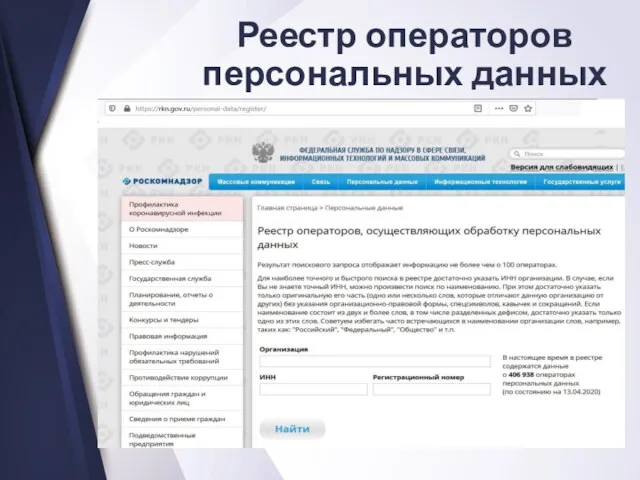

- 36. Реестр операторов персональных данных

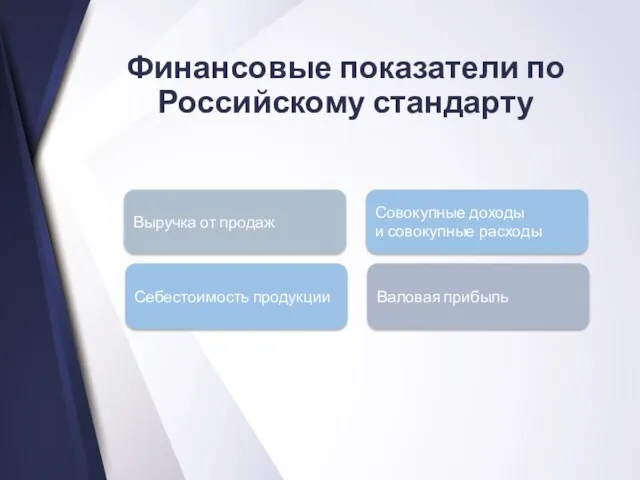

- 37. Финансовые показатели по Российскому стандарту Себестоимость продукции Выручка от продаж Валовая прибыль Совокупные доходы и совокупные

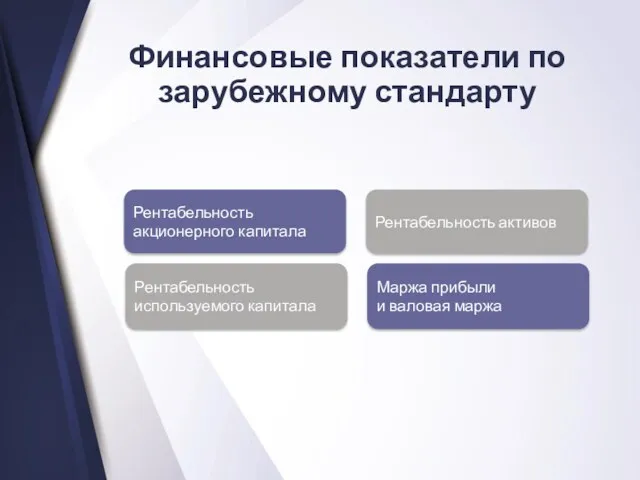

- 38. Финансовые показатели по зарубежному стандарту Рентабельность используемого капитала Рентабельность акционерного капитала Маржа прибыли и валовая маржа

- 39. Росстат

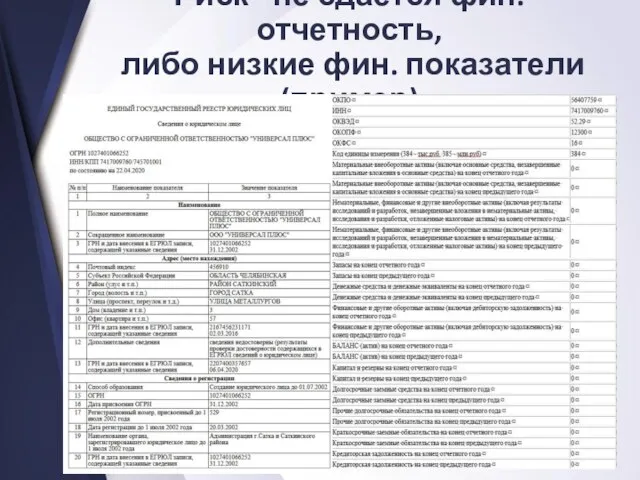

- 40. Риск - не сдается фин. отчетность, либо низкие фин. показатели (пример)

- 41. Практика на примере бух. баланса за 2018 год ООО «ВКДП»

- 42. Оценка рисков ИФР – индекс финансового риска ИПД – индекс платежной дисциплины СИР – сводный индикатор

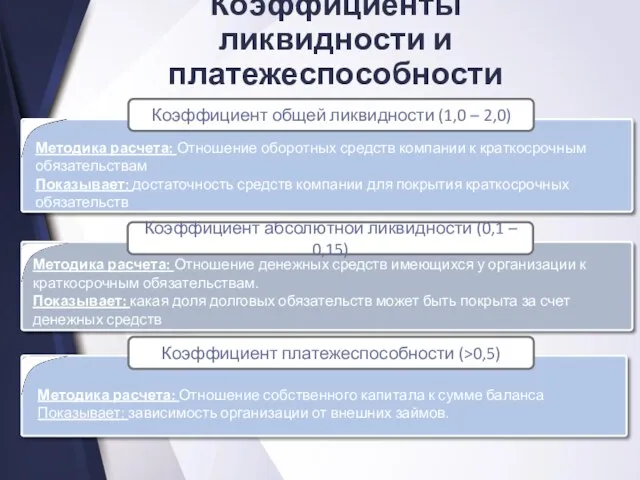

- 43. Коэффициенты ликвидности и платежеспособности Коэффициент общей ликвидности (1,0 – 2,0) Методика расчета: Отношение оборотных средств компании

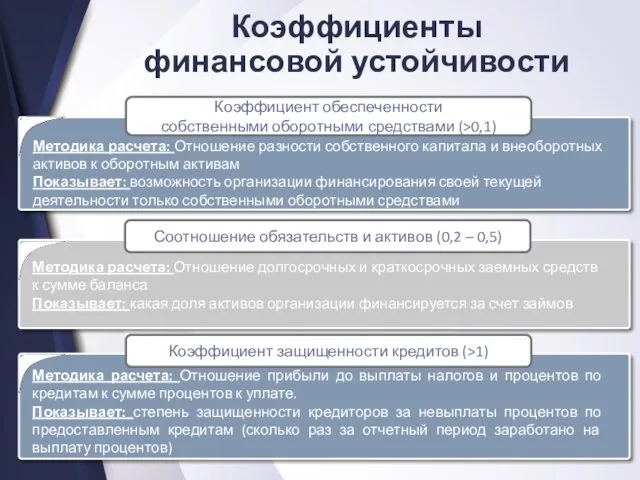

- 44. Коэффициенты финансовой устойчивости Коэффициент обеспеченности собственными оборотными средствами (>0,1) Методика расчета: Отношение разности собственного капитала и

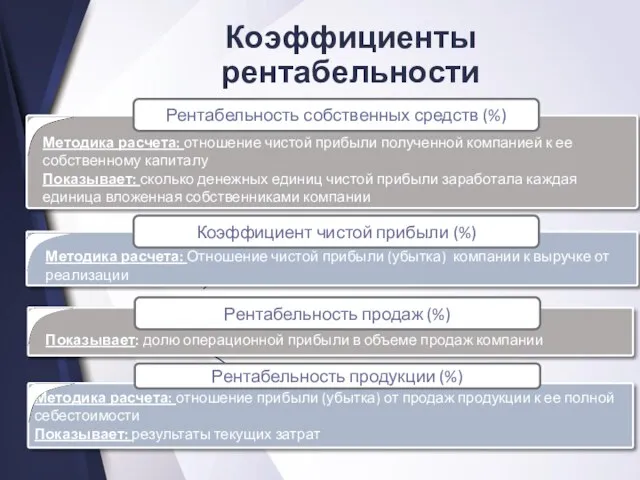

- 45. Коэффициенты рентабельности Рентабельность собственных средств (%) Методика расчета: отношение чистой прибыли полученной компанией к ее собственному

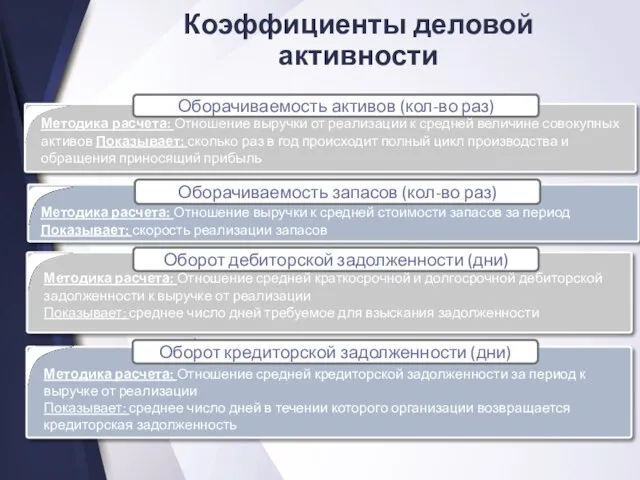

- 46. Коэффициенты деловой активности Оборачиваемость активов (кол-во раз) Методика расчета: Отношение выручки от реализации к средней величине

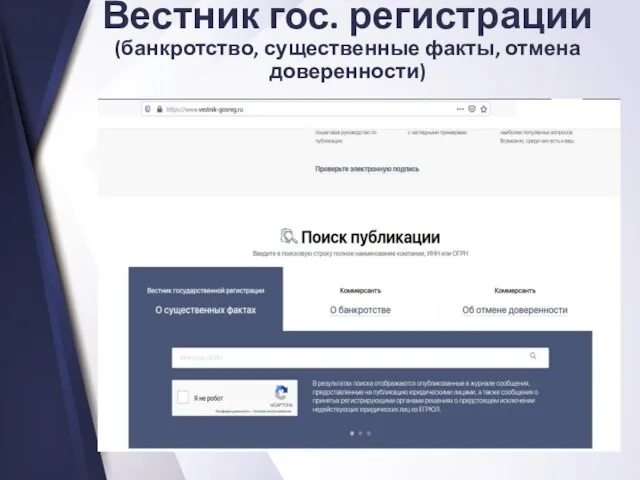

- 47. Вестник гос. регистрации (банкротство, существенные факты, отмена доверенности)

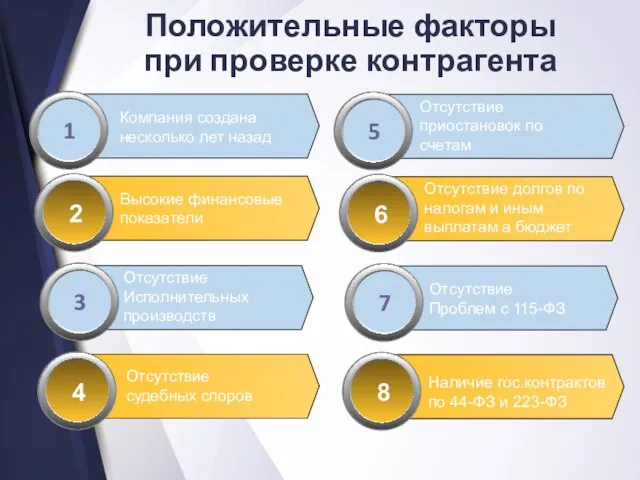

- 48. Положительные факторы при проверке контрагента Компания создана несколько лет назад 2 Высокие финансовые показатели Отсутствие Исполнительных

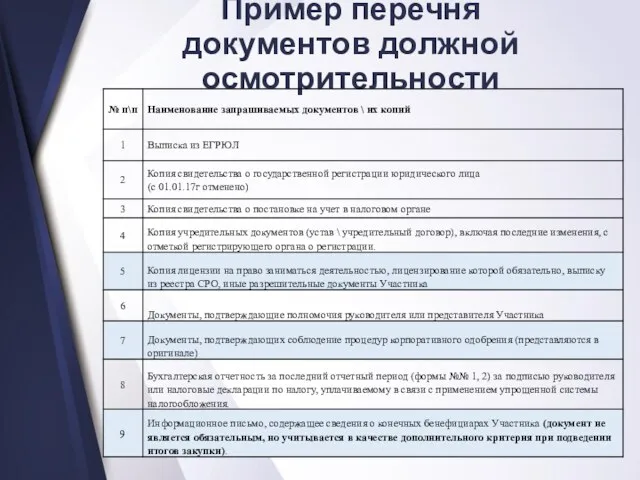

- 49. Пример перечня документов должной осмотрительности

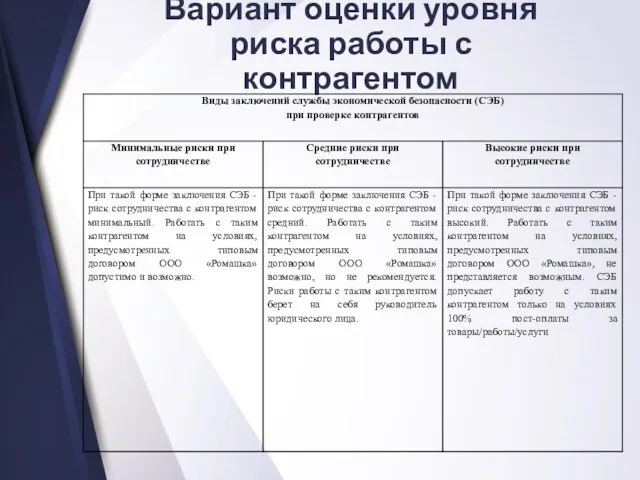

- 50. Вариант оценки уровня риска работы с контрагентом

- 51. Анализ СМИ и сайтов

- 53. Скачать презентацию

Содержание вебинара

Методы получения информации о контрагенте из внешних открытых источников.

Классификация

Содержание вебинара

Методы получения информации о контрагенте из внешних открытых источников.

Классификация

OSINT

OSINT

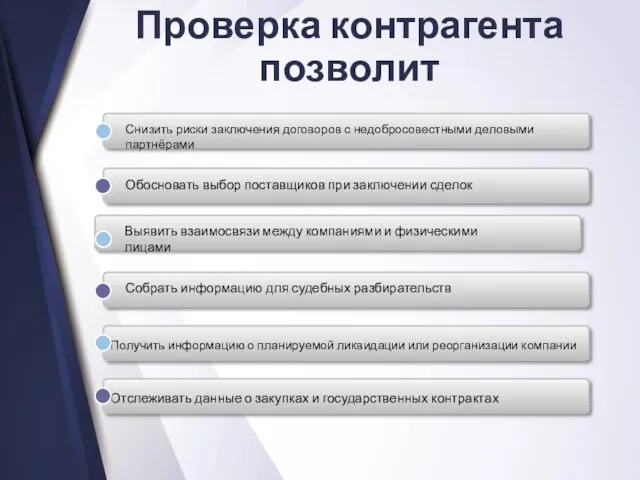

Проверка контрагента позволит

Снизить риски заключения договоров с недобросовестными деловыми партнёрами

Обосновать выбор

Проверка контрагента позволит

Снизить риски заключения договоров с недобросовестными деловыми партнёрами

Обосновать выбор

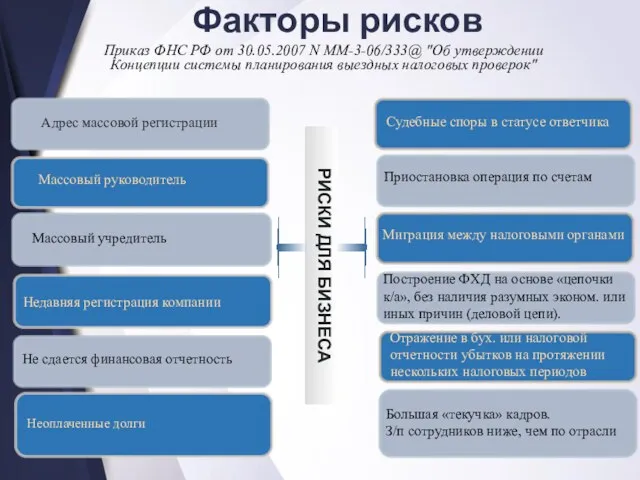

Факторы рисков

РИСКИ ДЛЯ БИЗНЕСА

Адрес массовой регистрации

Судебные споры в статусе ответчика

Массовый

Факторы рисков

РИСКИ ДЛЯ БИЗНЕСА

Адрес массовой регистрации

Судебные споры в статусе ответчика

Массовый

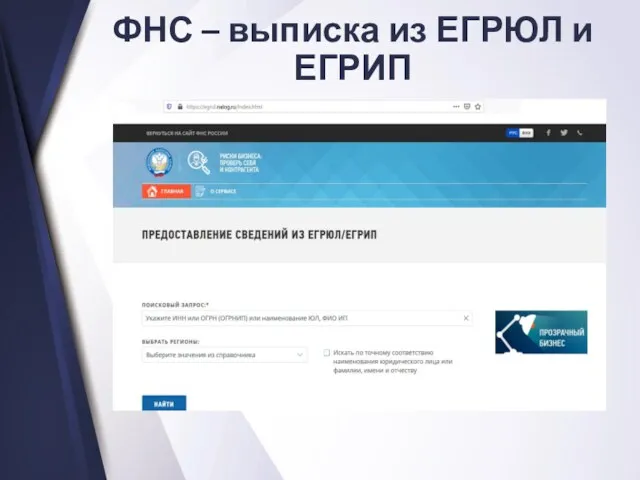

ФНС – выписка из ЕГРЮЛ и ЕГРИП

ФНС – выписка из ЕГРЮЛ и ЕГРИП

ФНС – «Прозрачный бизнес»

участие, дисквалификация, массовая регистрация

ФНС – «Прозрачный бизнес»

участие, дисквалификация, массовая регистрация

Адрес массовой регистрации

Адрес массовой регистрации

Адрес массовой регистрации

Адрес массовой регистрации

Массовый руководитель/учредитель

Массовый руководитель/учредитель

Массовый руководитель/учредитель

Массовый руководитель/учредитель

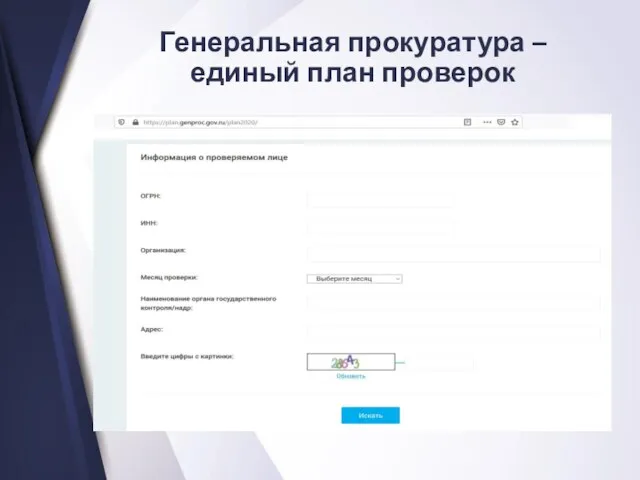

Генеральная прокуратура –

единый план проверок

Генеральная прокуратура –

единый план проверок

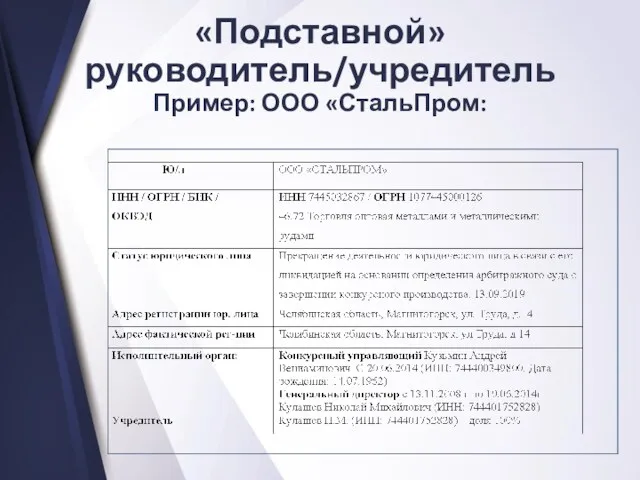

«Подставной» руководитель/учредитель

Пример: ООО «СтальПром:

«Подставной» руководитель/учредитель

Пример: ООО «СтальПром:

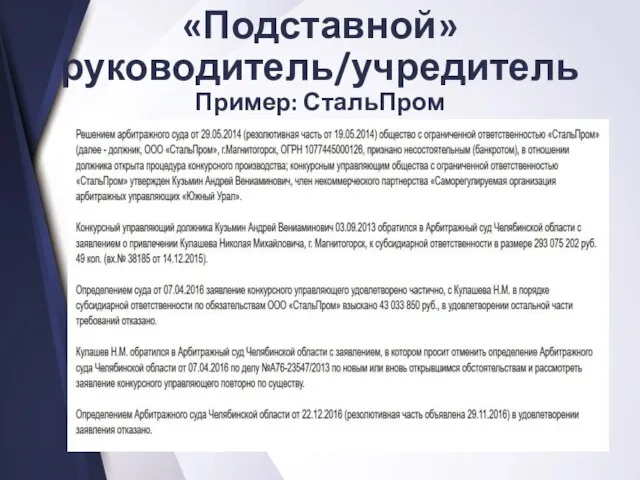

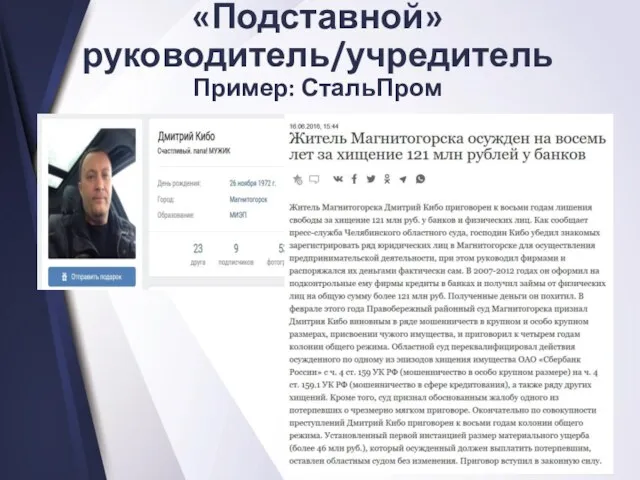

«Подставной» руководитель/учредитель

Пример: СтальПром

«Подставной» руководитель/учредитель

Пример: СтальПром

«Подставной» руководитель/учредитель

Пример: СтальПром

«Подставной» руководитель/учредитель

Пример: СтальПром

Судебные споры –

ГАС Правосудие / ВАС РФ

Судебные споры –

ГАС Правосудие / ВАС РФ

Исполнительные производства – ФССП РФ

Исполнительные производства – ФССП РФ

Судебные споры (пример)

Судебные споры (пример)

Результаты неосмотрительности

Результаты неосмотрительности

ФНС – проверка приостановки операций по счетам

ФНС – проверка приостановки операций по счетам

Положение ЦБ РФ 550-П от 20.06.16;

Положение ЦБ РФ 639-П от 30.03.18;

Федеральный закон 115-ФЗ от 07.08.01

Положение ЦБ РФ 550-П от 20.06.16;

Положение ЦБ РФ 639-П от 30.03.18;

Федеральный закон 115-ФЗ от 07.08.01

Приостановка операций по счетам

Приостановка операций по счетам

Формальные причины попадания в «черный список» банков и Росфинмониторинга

Отказ в открытии

Формальные причины попадания в «черный список» банков и Росфинмониторинга

Отказ в открытии

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

Банки

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

Банки

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

5.

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

5.

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

9.

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

9.

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

13.

Подробный разбор причин попадания в «черный список» или отказе открытия/обслуживания счета

13.

Росфинмониторинг 115-ФЗ

Росфинмониторинг 115-ФЗ

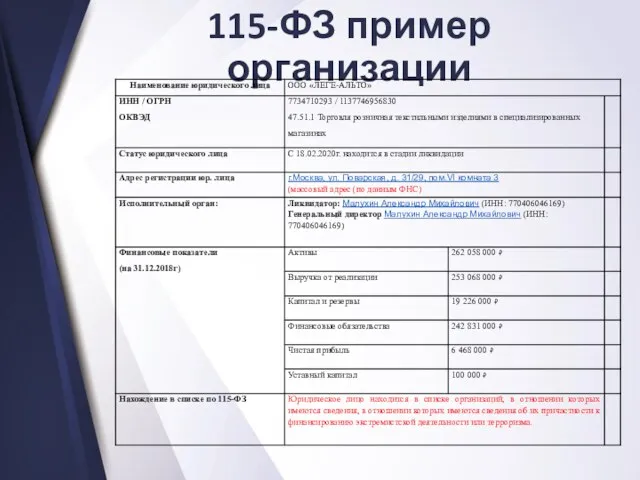

115-ФЗ пример организации

115-ФЗ пример организации

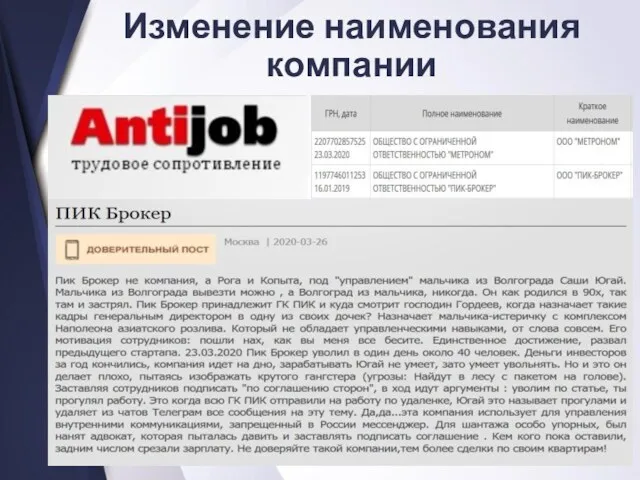

Изменение наименования компании

Изменение наименования компании

Товарные знаки и патенты

Товарные знаки и патенты

Реестры сертификатов соответствия

Реестры сертификатов соответствия

Лицензии (пример)

Лицензии (пример)

Членство в СРО

Членство в СРО

Организация не входит в СРО

/не имеет лицензий…

Организация не входит в СРО

/не имеет лицензий…

Реестр операторов

персональных данных

Реестр операторов

персональных данных

Финансовые показатели по Российскому стандарту

Себестоимость продукции

Выручка от продаж

Валовая прибыль

Совокупные доходы

и

Финансовые показатели по Российскому стандарту

Себестоимость продукции

Выручка от продаж

Валовая прибыль

Совокупные доходы

и

Финансовые показатели по зарубежному стандарту

Рентабельность

используемого капитала

Рентабельность

акционерного капитала

Маржа прибыли

и

Финансовые показатели по зарубежному стандарту

Рентабельность

используемого капитала

Рентабельность

акционерного капитала

Маржа прибыли

и

Росстат

Росстат

Риск - не сдается фин. отчетность,

либо низкие фин. показатели (пример)

Риск - не сдается фин. отчетность,

либо низкие фин. показатели (пример)

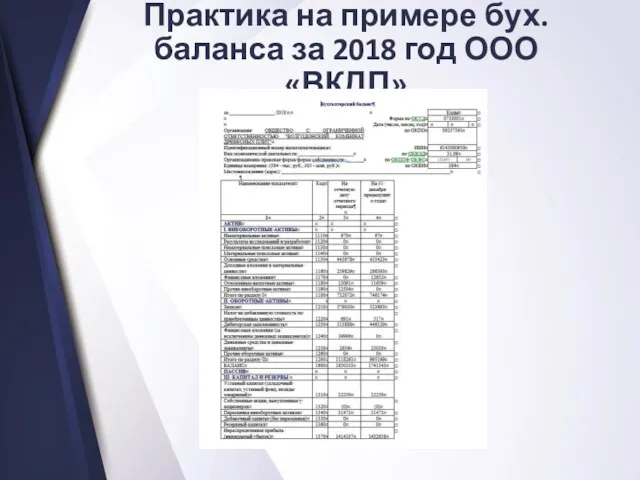

Практика на примере бух. баланса за 2018 год ООО «ВКДП»

Практика на примере бух. баланса за 2018 год ООО «ВКДП»

Оценка рисков

ИФР – индекс финансового риска

ИПД – индекс платежной дисциплины

СИР –

Оценка рисков

ИФР – индекс финансового риска

ИПД – индекс платежной дисциплины

СИР –

Коэффициенты ликвидности и платежеспособности

Коэффициент общей ликвидности (1,0 – 2,0)

Методика расчета: Отношение

Коэффициенты ликвидности и платежеспособности

Коэффициент общей ликвидности (1,0 – 2,0)

Методика расчета: Отношение

Коэффициенты финансовой устойчивости

Коэффициент обеспеченности

собственными оборотными средствами (>0,1)

Методика расчета: Отношение разности

Коэффициенты финансовой устойчивости

Коэффициент обеспеченности

собственными оборотными средствами (>0,1)

Методика расчета: Отношение разности

Коэффициенты рентабельности

Рентабельность собственных средств (%)

Методика расчета: отношение чистой прибыли полученной компанией

Коэффициенты рентабельности

Рентабельность собственных средств (%)

Методика расчета: отношение чистой прибыли полученной компанией

Коэффициенты деловой активности

Оборачиваемость активов (кол-во раз)

Методика расчета: Отношение выручки от реализации

Коэффициенты деловой активности

Оборачиваемость активов (кол-во раз)

Методика расчета: Отношение выручки от реализации

Вестник гос. регистрации

(банкротство, существенные факты, отмена доверенности)

Вестник гос. регистрации

(банкротство, существенные факты, отмена доверенности)

Положительные факторы при проверке контрагента

Компания создана

несколько лет назад

2

Высокие финансовые

показатели

Отсутствие

Исполнительных

производств

4

Отсутствие

судебных споров

Отсутствие

приостановок по

счетам

6

Отсутствие

Положительные факторы при проверке контрагента

Компания создана

несколько лет назад

2

Высокие финансовые

показатели

Отсутствие

Исполнительных

производств

4

Отсутствие

судебных споров

Отсутствие

приостановок по

счетам

6

Отсутствие

Пример перечня документов должной осмотрительности

Пример перечня документов должной осмотрительности

Вариант оценки уровня риска работы с контрагентом

Вариант оценки уровня риска работы с контрагентом

Анализ СМИ и сайтов

Анализ СМИ и сайтов

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство