Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы презентация

- Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Содержание

- 2. Производственные мощности Капитальные затраты Затраты на сырье и материалы Персонал и расходы на оплату труда Текущие

- 3. Производственные мощности Производственная мощность является исходным пунктом планирования производственной программы предприятия. Она отражает потенциальные возможности объединений,

- 4. Производственная мощность зависит от ряда факторов количество и производительность оборудования; качественный состав оборудования, уровень физического и

- 5. Снижение производственной мощности происходит по следующим причинам: износ оборудования; уменьшение часов работы оборудования; изменение номенклатуры продукции;

- 6. Расчет производственной мощности предприятия ведется по всем его подразделениям в последовательности: по агрегатам и группам технологического

- 7. Увеличение производственной мощности ввода в действие новых и расширения действующих цехов; реконструкции; технического перевооружения производства; организационно-технических

- 8. Капитальные затраты

- 9. Амортизация основных фондов Амортизация – это процесс перенесения стоимости изношенной масти основных фондов на создаваемую продукцию,

- 10. Оборотные средства: сущность оборотных средств, их структура Различают два понятия: оборотные средства и оборотные фонды. Под

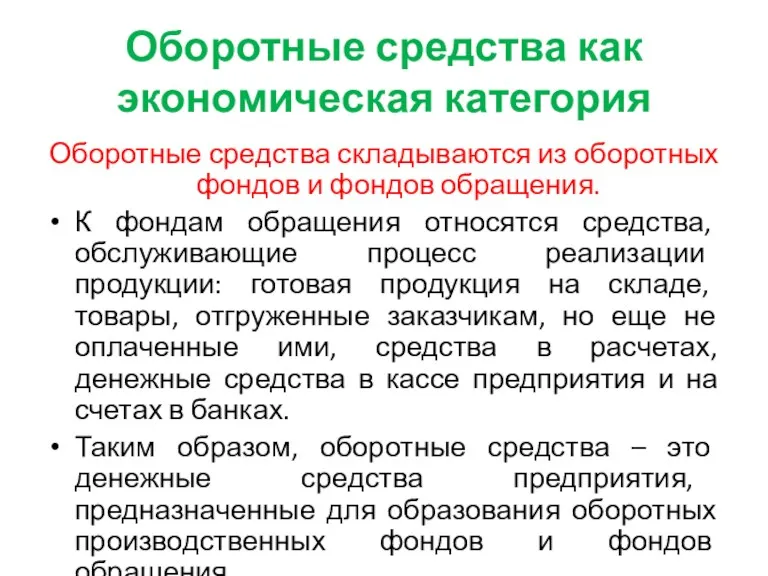

- 11. Оборотные средства как экономическая категория Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам

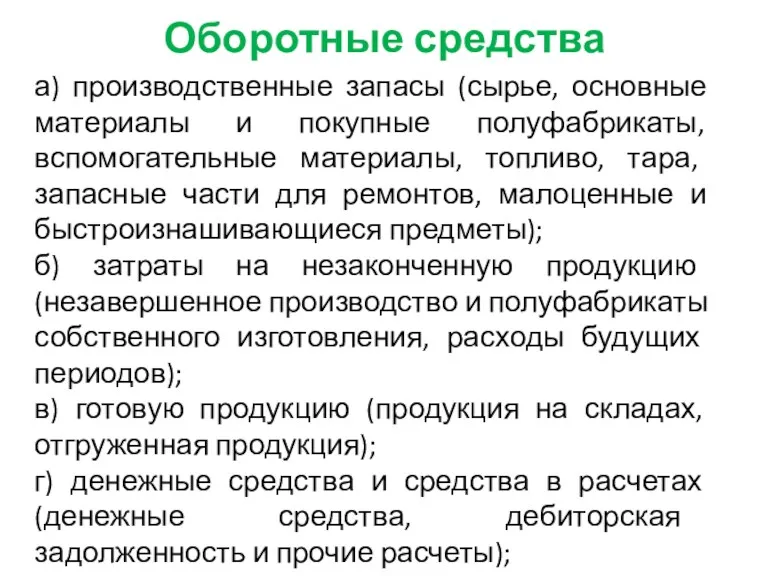

- 12. Оборотные средства а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные

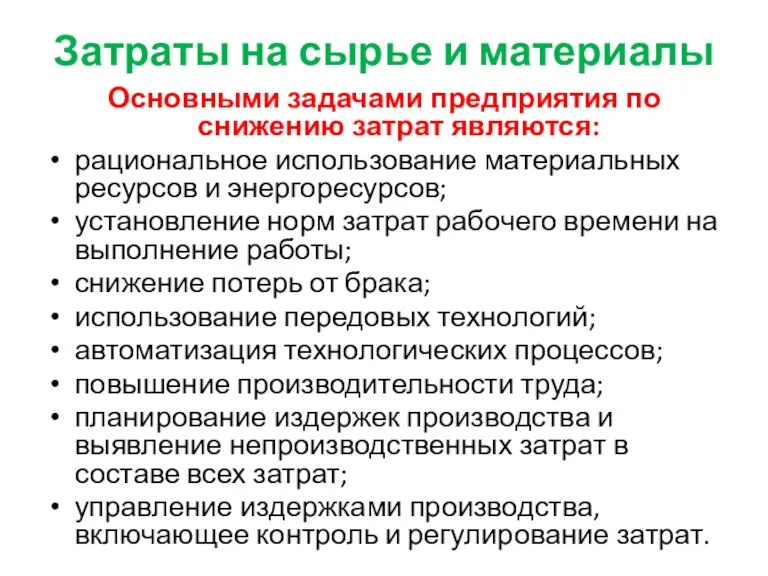

- 13. Затраты на сырье и материалы Основными задачами предприятия по снижению затрат являются: рациональное использование материальных ресурсов

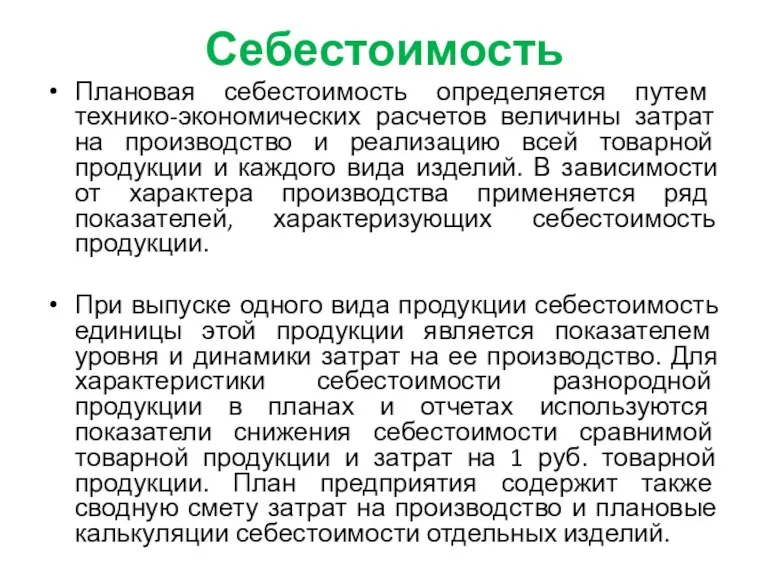

- 14. Себестоимость Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции

- 15. Себестоимость В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может

- 16. Материальные затраты Материальные затраты, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции,

- 18. Скачать презентацию

Производственные мощности

Капитальные затраты

Затраты на сырье и материалы

Персонал и

Производственные мощности Капитальные затраты Затраты на сырье и материалы Персонал и

Производственные мощности

Производственная мощность является исходным пунктом планирования производственной программы предприятия. Она

Производственные мощности

Производственная мощность является исходным пунктом планирования производственной программы предприятия. Она

Производственная мощность зависит от ряда факторов

количество и производительность оборудования;

качественный состав оборудования,

Производственная мощность зависит от ряда факторов

количество и производительность оборудования;

качественный состав оборудования,

Снижение производственной мощности происходит по следующим причинам:

износ оборудования;

уменьшение часов работы оборудования;

изменение

Снижение производственной мощности происходит по следующим причинам:

износ оборудования;

уменьшение часов работы оборудования;

изменение

Расчет производственной мощности предприятия ведется по всем его подразделениям в последовательности:

по

Расчет производственной мощности предприятия ведется по всем его подразделениям в последовательности:

по

Увеличение производственной мощности

ввода в действие новых и расширения действующих цехов;

реконструкции;

технического перевооружения

Увеличение производственной мощности

ввода в действие новых и расширения действующих цехов;

реконструкции;

технического перевооружения

Капитальные затраты

Капитальные затраты

Амортизация основных фондов

Амортизация – это процесс перенесения стоимости изношенной масти основных

Амортизация основных фондов

Амортизация – это процесс перенесения стоимости изношенной масти основных

Оборотные средства: сущность оборотных средств, их структура

Различают два понятия: оборотные средства

Оборотные средства: сущность оборотных средств, их структура

Различают два понятия: оборотные средства

Оборотные средства как экономическая категория

Оборотные средства складываются из оборотных фондов и

Оборотные средства как экономическая категория

Оборотные средства складываются из оборотных фондов и

Оборотные средства

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные

Оборотные средства

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные

Затраты на сырье и материалы

Основными задачами предприятия по снижению затрат являются:

рациональное

Затраты на сырье и материалы

Основными задачами предприятия по снижению затрат являются:

рациональное

Себестоимость

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и

Себестоимость

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и

Себестоимость

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но

Себестоимость

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но

Материальные затраты

Материальные затраты, в большинстве отраслей промышленности занимают большой удельный вес

Материальные затраты

Материальные затраты, в большинстве отраслей промышленности занимают большой удельный вес

Решение экономических задач. Семейный бюджет

Решение экономических задач. Семейный бюджет Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике Світовий ринок товарів та послуг

Світовий ринок товарів та послуг Продовольственная безопасность

Продовольственная безопасность Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО

Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5)

Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5) Economic growth

Economic growth Теория производства

Теория производства Медициналық қызметтер нарығындағы бәсекелестің типтері

Медициналық қызметтер нарығындағы бәсекелестің типтері Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Результаты и эффективность деятельности предприятия

Результаты и эффективность деятельности предприятия Система планирования деятельности предприятия

Система планирования деятельности предприятия Руководство Фраскати

Руководство Фраскати Промышленная политика Республики Корея

Промышленная политика Республики Корея Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Экономические системы. Рыночная система хозяйствования

Экономические системы. Рыночная система хозяйствования Предпринимательский всеобуч

Предпринимательский всеобуч Контрольный тест. 7 класс

Контрольный тест. 7 класс Исследовательский проект Разумная экономия энергии

Исследовательский проект Разумная экономия энергии Государственные расходы и налоги. Деньги и их функции. (Тема 11)

Государственные расходы и налоги. Деньги и их функции. (Тема 11) Экономический анализ как наука

Экономический анализ как наука Экономика общественного сектора

Экономика общественного сектора Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері Трудовые ресурсы предприятия: основные понятия, структура, показатели

Трудовые ресурсы предприятия: основные понятия, структура, показатели Рынки факторов производства и формирование факторных доходов. (Тема 7)

Рынки факторов производства и формирование факторных доходов. (Тема 7) Налоговая система

Налоговая система Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)