- Государственные расходы и налоги. Деньги и их функции. (Тема 11)

Содержание

- 2. Содержание Государственный бюджет и его структура Бюджеты центральных и местных органов власти Налоги и их виды.

- 3. Денежное обращение и его роль в экономике Рынок финансов и денежно-кредитная система Денежные агрегаты М1, М2,

- 4. Государственный бюджет и его структура Бюджет является центральным звеном в деятельности государства. Он представляет собой совокупность

- 5. Государственный бюджет и его структура Бюджет выполняет следующие задачи: • перераспределение ВВП; • государственное регулирование и

- 6. Государственный бюджет и его структура Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном

- 7. Государственный бюджет и его структура Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют

- 8. Государственный бюджет и его структура Выделяются следующие группы расходов: расходы по обслуживанию государственного долга; финансирование промышленного

- 9. Бюджеты центральных и местных органов власти Основные функции управления государством возложены на центральные органы власти. Для

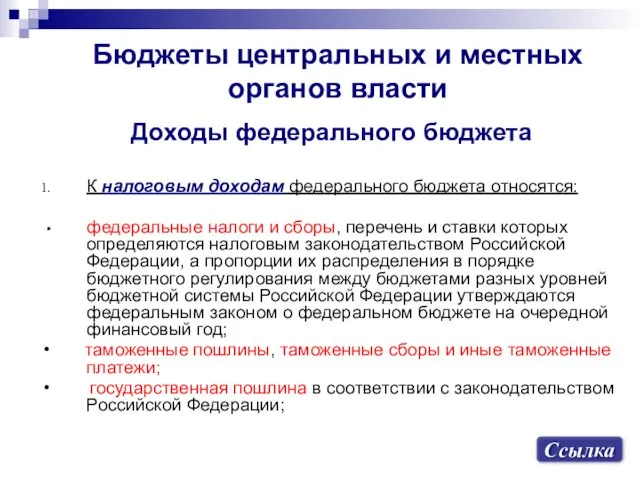

- 10. Бюджеты центральных и местных органов власти Доходы федерального бюджета К налоговым доходам федерального бюджета относятся: федеральные

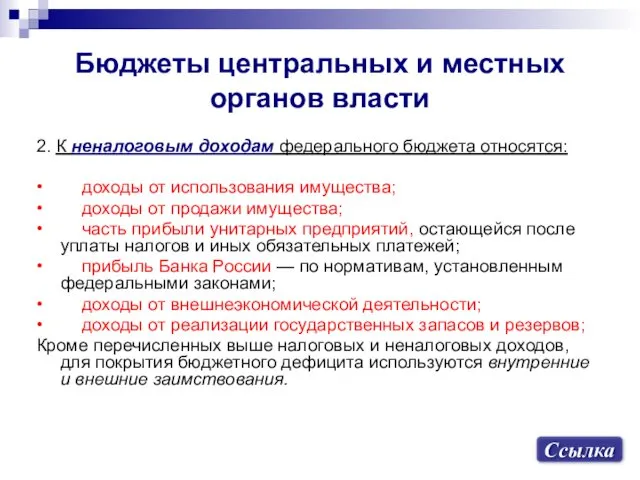

- 11. 2. К неналоговым доходам федерального бюджета относятся: • доходы от использования имущества; • доходы от продажи

- 12. Бюджеты центральных и местных органов власти Расходы федерального бюджета: Наибольший объем средств в расходах федерального бюджета

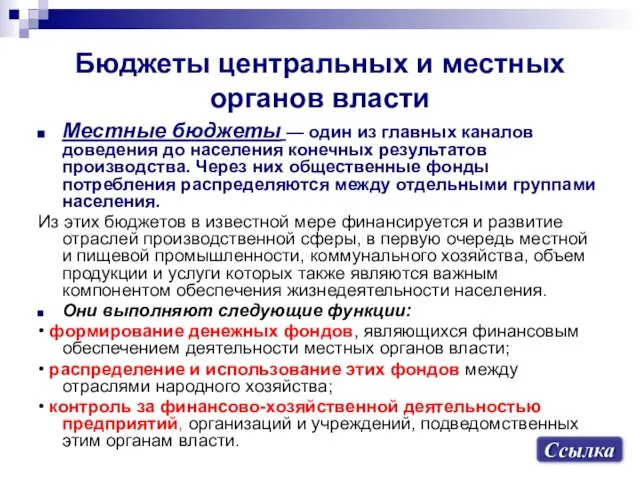

- 13. Бюджеты центральных и местных органов власти Местные бюджеты — один из главных каналов доведения до населения

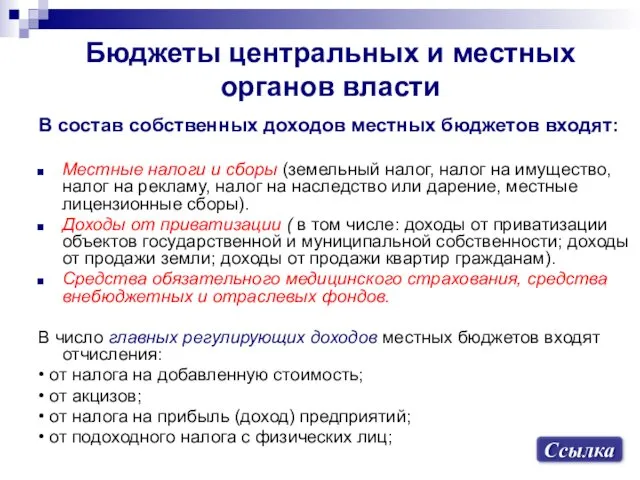

- 14. Бюджеты центральных и местных органов власти В состав собственных доходов местных бюджетов входят: Местные налоги и

- 15. Бюджеты центральных и местных органов власти Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и

- 16. В России с 2005 – 2008 гг. профицит бюджета составлял – от 3 до 5 %(создан

- 17. Доходы государственного бюджета складываются из налоговых и неналоговых поступлений. К неналоговым поступлениям относятся доходы от деятельности

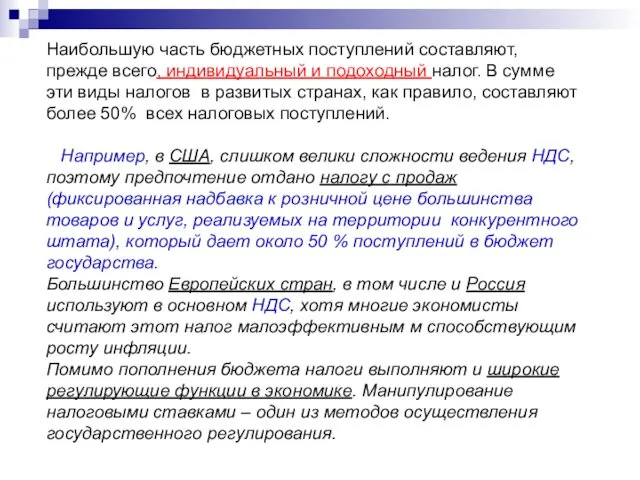

- 18. Наибольшую часть бюджетных поступлений составляют: индивидуальный и подоходный налог ,налог на социальное страхование, на прибыль корпораций

- 19. Специфика бюджета обусловлена его формой, материальным содержанием и особым общественным назначением. Экономическое содержание бюджета характеризуется следующими

- 20. Налоги и их виды. Принципы налогообложения. Основным источником доходов государства являются налоги. Налоговую политику называют фискальной.

- 21. Налоги и их виды. Принципы налогообложения. Налоговая система- это совокупность пошлин, сборов, налогов и других платежей,

- 22. Налоги и их виды. Принципы налогообложения. 2. Сбор- обязательный взнос, взимаемый с организаций и физически лиц,

- 23. Налоги и их виды. Принципы налогообложения. Налогообложение- способ регулирования доходов и источников государственных средств. Исторически налоги

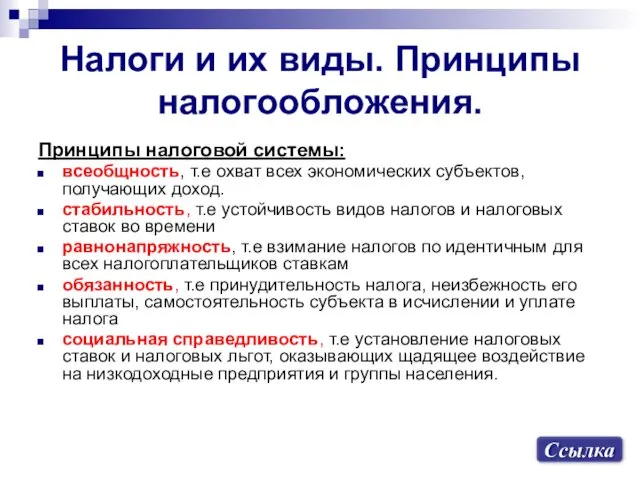

- 24. Налоги и их виды. Принципы налогообложения. Принципы налоговой системы: всеобщность, т.е охват всех экономических субъектов, получающих

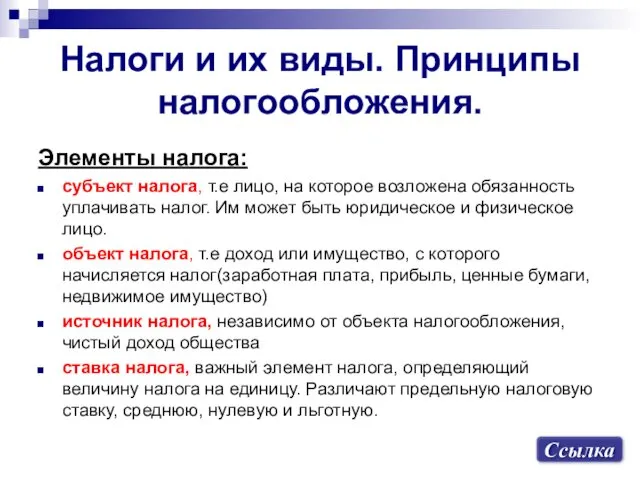

- 25. Налоги и их виды. Принципы налогообложения. Элементы налога: субъект налога, т.е лицо, на которое возложена обязанность

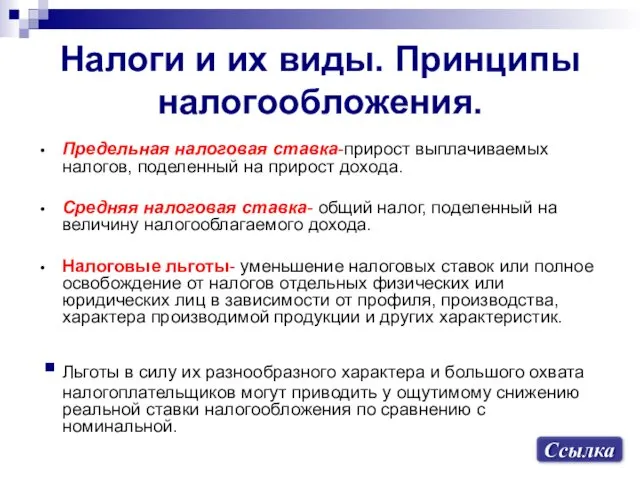

- 26. Налоги и их виды. Принципы налогообложения. Предельная налоговая ставка-прирост выплачиваемых налогов, поделенный на прирост дохода. Средняя

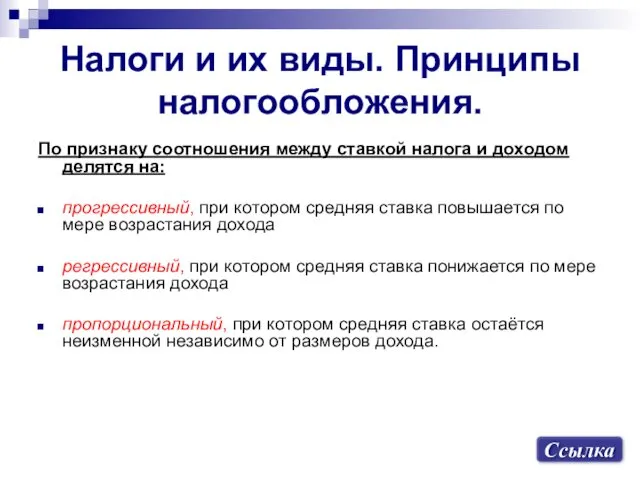

- 27. Налоги и их виды. Принципы налогообложения. По признаку соотношения между ставкой налога и доходом делятся на:

- 28. Налоги и их виды. Принципы налогообложения. По механизму формирования налоги делятся на: Прямые налоги взимаются непосредственно

- 29. Налоги и их виды. Принципы налогообложения. Косвенные налоги взимаются в сфере реализации или потребления товаров и

- 30. Принципы налогообложения: Существует 2 принципа налогообложения: Принцип платежеспособности означает, что налоги должны зависеть от величины получаемого

- 31. Принципы налогообложения: Хотя в налоговой философии преобладает первый принцип, следовательно, прогрессивная система налогообложения, осуществлять налоговую политику

- 32. Налоги и их виды. Принципы налогообложения. Таковы общемировые стандарты. Налоговые реформы России приблизили её систему налогообложения

- 33. Налогообложение типичной развитой страны: - подоходный налог в отношении физических лиц - налог на прибыль корпораций

- 34. Наибольшую часть бюджетных поступлений составляют, прежде всего, индивидуальный и подоходный налог. В сумме эти виды налогов

- 35. Ставки основных налогов: Подоходный налог (НДФЛ) – 13 % Налог на прибыль -20%( раньше был 24%),

- 36. Фонд социального страхования( прежде всего по обеспечению материнства) – 3 % Акцизы: На нефть, газ –

- 37. Кривая Лаффера Одна из наиболее знаменитых кривых в экономической теории, которая описывает связь между ставками налогов

- 38. Кривая Лаффера Ссылка

- 39. Кривая Лаффера В данном случае полагается, что речь идет о ставке подоходного налога. По мере роста

- 40. Кривая Лаффера Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок

- 41. Кривая Лаффера Государственные доходы могут быть максимизированы только при оптимальном уровне ставки налога. Не обязательно максимальная

- 42. Кривая Лаффера Пример: Администрация Рейгана использовала эти рассуждения в1981 и 1986 годах при осуществлении реформ, в

- 43. Но есть некоторые проблемы при осуществлении такой стимулирующей налоговой политики: Во-первых, действие снижения налоговых ставок может

- 44. Кривая Лаффера Но!! Это не говорит о неправильности самой идеи об ослаблении налогового бремени. Главная задача

- 45. Кривая Лаффера Мировой практикой выработаны следующие важнейшие принципы формирования налоговой системы: 1)Экономическая эффективность : Налоговая система

- 46. Различают вертикальную и горизонтальную справедливость. Горизонтальная справедливость означает, что люди, одинаковые во всех отношениях, облагаются налогами

- 47. Переложение налогового бремени: Налогоплательщик старается вести себя таким образом , чтобы в конечном счете уменьшить ту

- 48. Переложение налогового бремени Формальное и реальное бремя налогов не всегда совпадают, налоги не всегда поступают в

- 49. Переложение налогового бремени Налог на прибыль корпораций В некоторой своей части налог может быть переложен на

- 50. Переложение налогового бремени Налоги на потребление Аналогичны налогам на доход, но взимаются они другим способом. Налог

- 51. Переложение налогового бремени Поимущественный налог Его увеличивают те, на кого и ложится формальное бремя налога: налог

- 52. Перемещение налогового бремени: Способность перемещать налоговое бремя на своих контрагентов зависит от двух факторов: от ценовой

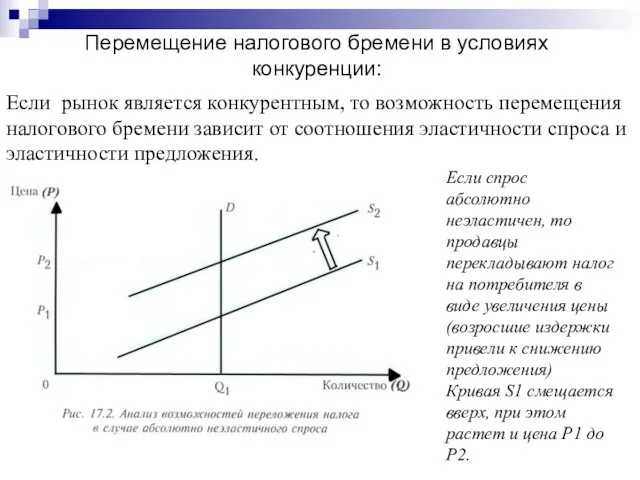

- 53. Перемещение налогового бремени в условиях конкуренции: Если рынок является конкурентным, то возможность перемещения налогового бремени зависит

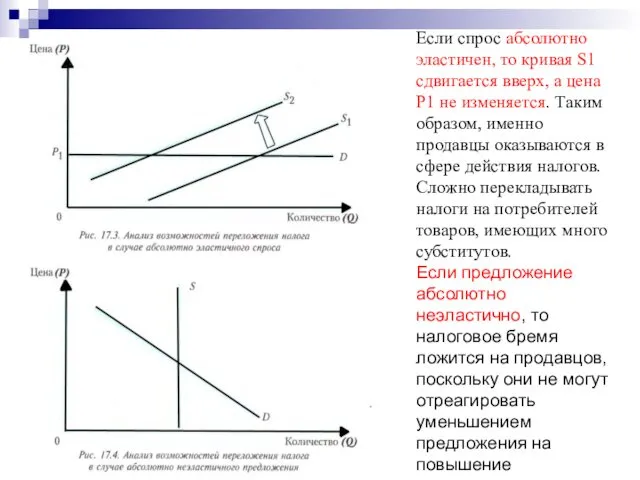

- 54. Если спрос абсолютно эластичен, то кривая S1 сдвигается вверх, а цена P1 не изменяется. Таким образом,

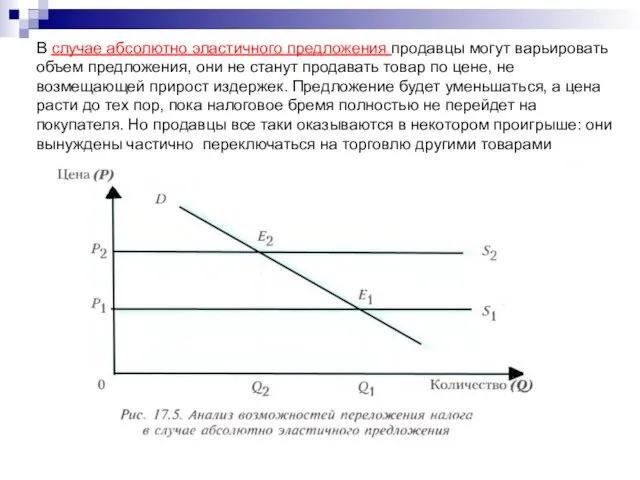

- 55. В случае абсолютно эластичного предложения продавцы могут варьировать объем предложения, они не станут продавать товар по

- 56. На конкурентном рынке отдельного товара или услуги переместить налоговое бремя на контрагентов удается той стороне, которая

- 57. Распределение налогового бремени в условиях монополии. Если монополист не способен варьировать количество предлагаемого для продажи товара,

- 58. Когда монополист способен при прочих равных условиях варьировать количество предлагаемого товара, чем более полога кривая предельных

- 59. На монополизированном рынке, в отличие от конкурентного, любая гибкость предложения не гарантирует продавцу возможность полного перемещения

- 60. Бюджетный дефицит и способы его финансирования Расходы государственного бюджета и доходы не всегда совпадают. Если расходы

- 61. Первичный дефицит- это общий дефицит государственного бюджета, уменьшенный на сумму процентных выплат по государственному долгу. По

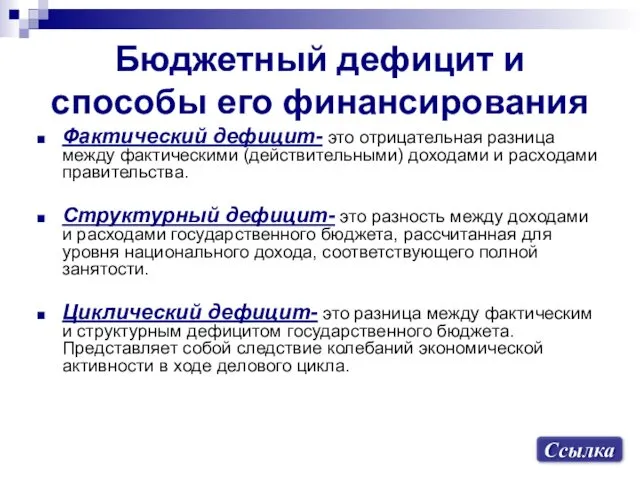

- 62. Бюджетный дефицит и способы его финансирования Фактический дефицит- это отрицательная разница между фактическими (действительными) доходами и

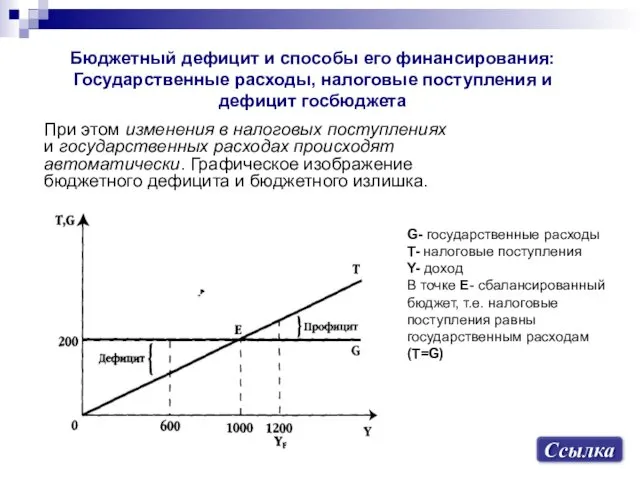

- 63. Бюджетный дефицит и способы его финансирования: Государственные расходы, налоговые поступления и дефицит госбюджета Ссылка При этом

- 64. Подход "утечки- инъекции" Сбережения (S) и чистые налоги (T), т.е. налоги за вычетом трансфертов,- это "утечки"

- 65. Бюджетный дефицит и способы его финансирования Увеличение дефицита при неизменном объеме сбережений должно вести к снижению

- 66. Бюджетный дефицит и способы его финансирования Способы финансирования государственного бюджета: 1. Выпуск новых денег, или эмиссионный

- 67. Бюджетный дефицит Иногда используют понятия активного и пассивного бюджетного дефицита. Активный бюджетный дефицит возникает, если государство

- 68. Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика Дискреционная налогово-бюджетная политика- это сознательное манипулирование законодательной властью налогообложением и

- 69. Влияние госрасходов и налогообложения на равновесный уровень дохода Ссылка

- 70. Налогово- бюджетная политика Налоговая бюджетная политика (фискальная политика)– один из важнейших методов осуществления экономической политики государства.

- 71. Дискреционная и недискреционная налогово – бюджетная политика Недискреционная политика – ( автоматическая политика, политика использования встроенных

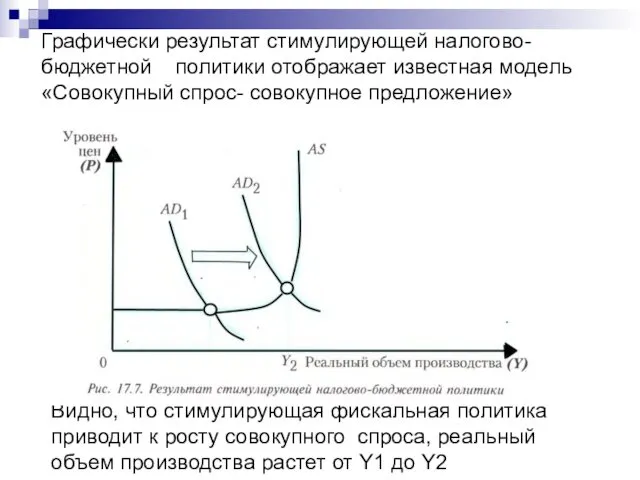

- 72. Графически результат стимулирующей налогово- бюджетной политики отображает известная модель «Совокупный спрос- совокупное предложение» Видно, что стимулирующая

- 73. Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика Увеличение государственных расходов и/или снижение налогообложения сдвигают вверх линию C+I+G+NX

- 74. Дискреционная стимулирующая налогово- бюджетная политика предполагает рост государственных расходов и снижение налоговых ставок Дискреционная сдерживающая налогово-

- 75. Встроенные стабилизаторы Автоматическая налогово-бюджетная политика- это автоматические изменения в уровне налоговых поступлений, независимые от принятия решения

- 76. Налоговое бремя и встроенные стабилизаторы Ссылка Наклон ломаной кривой Т на каждом из ее участков зависит

- 77. Встроенные стабилизаторы Благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов (меньшее налоговое бремя, больше

- 78. Встроенные стабилизаторы Бюджетные дефициты оказывают стимулирующее воздействие. Бюджетные профициты (излишки)- сдерживающее воздействие на экономику. Бюджетный дефицит

- 79. Мультипликатор сбалансированного бюджета (теорема Хаавельмо) Что произойдет в экономике, если одновременно с увеличением государственных расходов на

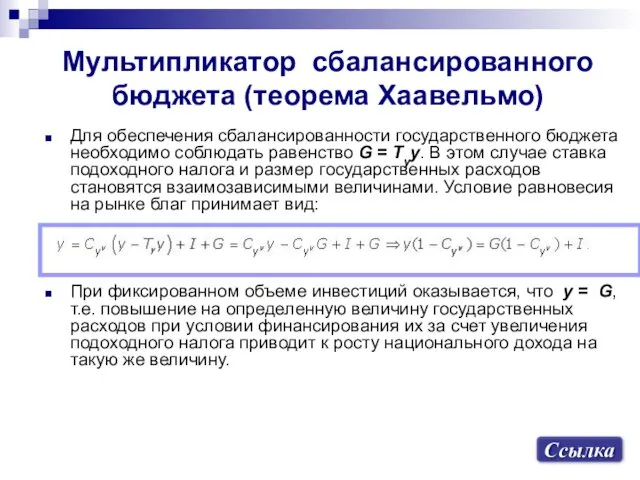

- 80. Мультипликатор сбалансированного бюджета (теорема Хаавельмо) Для обеспечения сбалансированности государственного бюджета необходимо соблюдать равенство G = Tyy.

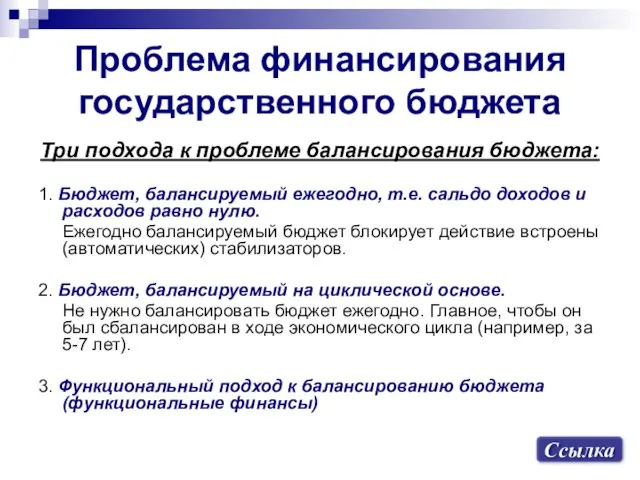

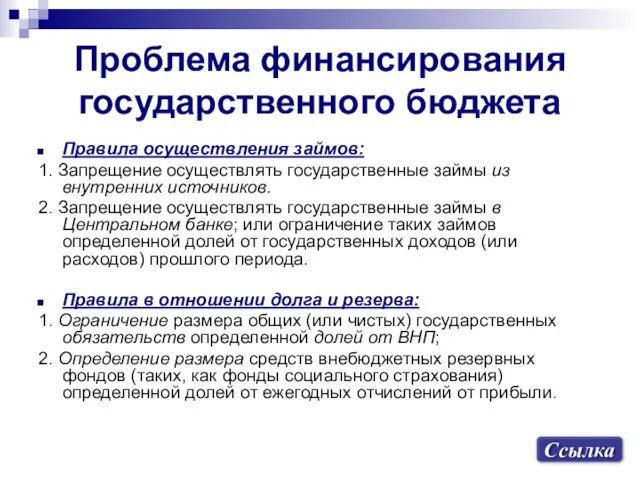

- 81. Проблема финансирования государственного бюджета Три подхода к проблеме балансирования бюджета: 1. Бюджет, балансируемый ежегодно, т.е. сальдо

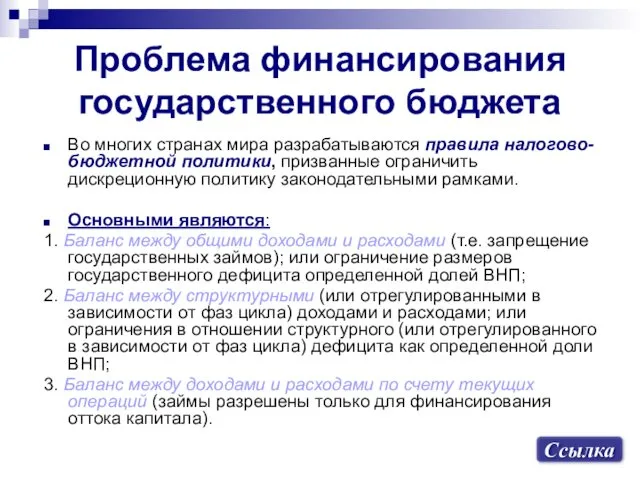

- 82. Проблема финансирования государственного бюджета Во многих странах мира разрабатываются правила налогово-бюджетной политики, призванные ограничить дискреционную политику

- 83. Проблема финансирования государственного бюджета Правила осуществления займов: 1. Запрещение осуществлять государственные займы из внутренних источников. 2.

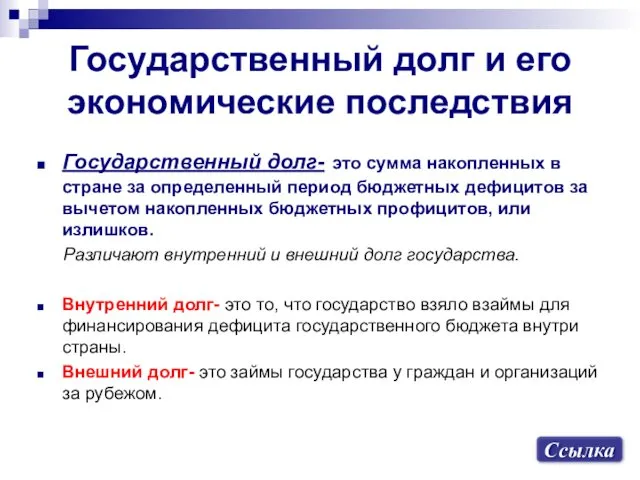

- 84. Государственный долг и его экономические последствия Государственный долг- это сумма накопленных в стране за определенный период

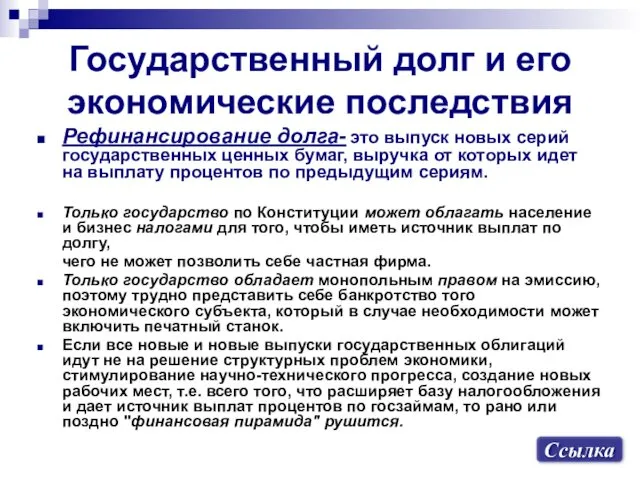

- 85. Государственный долг и его экономические последствия Рефинансирование долга- это выпуск новых серий государственных ценных бумаг, выручка

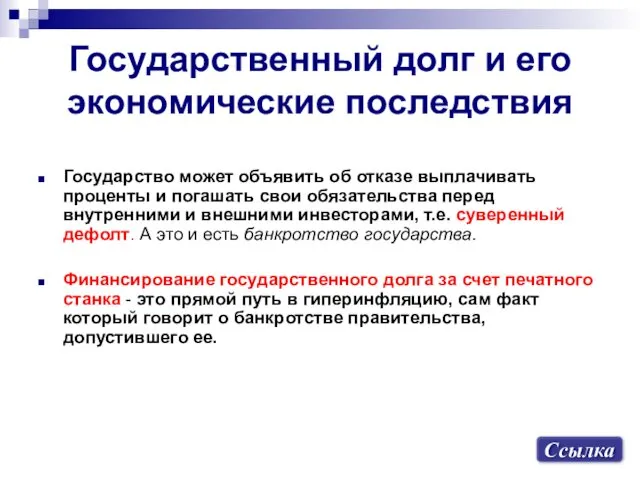

- 86. Государственный долг и его экономические последствия Государство может объявить об отказе выплачивать проценты и погашать свои

- 87. Проблемы государственного долга: эффект вытеснения налогово - бюджетная экспансия, направленная на стимулирование деловой активности, приводит к

- 88. Теорема эквивалентности Рикардо-Барро Государство проводит стимулирующую фискальную политику, оно может снизить налоги при постоянных государственных расходах.

- 89. Теорема эквивалентности Рикардо-Барро Теорема эквивалентности Рикардо-Барро: люди обладают абсолютным предвидением будущего налогового бремени, т.е. рациональны настолько,

- 90. Денежное обращение и его роль в экономике. Денежная система- исторически сложившееся и законодательно закреплённое устройство денежного

- 91. Денежное обращение и его роль в экономике. Классификацию денежных систем отдельных государств принято производить по разным

- 92. Денежное обращение и его роль в экономике. Денежные системы металлического обращения базируются на металлических деньгах, которые

- 93. Денежное обращение и его роль в экономике. Денежные системы, основывающиеся на металлических деньгах. Биметаллизм- денежная система,

- 94. Денежное обращение и его роль в экономике. При золотомонетном стандарте в обращении находились золотые монеты (определённого

- 95. Денежное обращение и его роль в экономике. Для того, чтобы все деньги, включая монеты, банкноты и

- 96. Денежное обращение и его роль в экономике. Система бумажно – денежного обращения В процессе эволюции денежных

- 97. Денежное обращение и его роль в экономике. Все бумажно-кредитные системы объединяются следующими общими свойствами: происходит вытеснение

- 98. Денежное обращение и его роль в экономике. Денежные системы, основанные на бумажных и кредитных деньгах, существенно

- 99. Основными чертами денежной системы, характерной для рыночной экономики являются: децентрализация денежного оборота между различными кредитными организациями,

- 100. Денежное обращение и его роль в экономике. Элементы денежной системы: Денежная единица- установленный в законодательном порядке

- 101. В структуре денежной массы следует различать активную и пассивные части. К активной относятся средства, реально обслуживающие

- 102. Рынок финансов и денежно-кредитная система. Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения

- 103. Рынок финансов и денежно-кредитная система. На каждом из трёх уровней выполняются соответствующие функции: 1. Денежно-хозяйственные функции

- 104. Рынок финансов и денежно-кредитная система. Первый уровень кредитной системы представлен Центральным банком(ЦБ). В его функции входят:

- 105. Денежная политика-политика управления уровнем процента, величиной денежной массы и кредитов. Управление уровнем процента осуществляется определением уровня

- 106. Рынок финансов и денежно-кредитная система. Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В

- 107. Рынок финансов и денежно-кредитная система. Второй уровень кредитной системы представлен коммерческими банками.. Среди услуг коммерческих банков,

- 108. Рынок финансов и денежно-кредитная система. Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами страховыми

- 109. К причинам, вызывающим нарушения в функционировании банковской системы, относятся: нестабильность курса национальной валюты; неудачная денежно-кредитная политика

- 110. Рынок финансов и денежно-кредитная система. К мерам по стабилизации кредитно-банковской системы относятся: совершенствование банковского законодательства приведение

- 111. Денежные агрегаты М1, М2, М3. Денежная масса- совокупность всех денежных средств, находящихся в хозяйстве в наличной

- 112. Денежные агрегаты М1, М2, М3. Агрегат М1(деньги для сделок) включает в себя: монеты, бумажные деньги, деньги

- 113. Денежные агрегаты М1, М2, М3.

- 114. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Ценная бумага- документ, который удовлетворяет право

- 115. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Ценные бумаги принято делить на две

- 116. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. 1. Акция- ценная бумага, свидетельствующая о

- 117. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. привилегированная акция гарантирует доход независимо от

- 118. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Первый раз акция выпускается в обращение

- 119. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. 2. Опционное свидетельство- ценная бумага о

- 120. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. 4. Коносамент- документ, устанавливающий взаимоотношения перевозчика

- 121. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Ко второй группе ценных бумаг относятся:

- 122. 1. Облигация- ценная бумага, дающая право её владельцу на получение дохода в форме выигрыша. Выпускать их

- 123. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. 2. Депозитный и сберегательный сертификат- разновидность

- 124. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Принципы функционирования ценных бумаг: рынок должен

- 125. Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы. Купля-продажа ценных бумаг происходит на фондовой

- 126. Спрос на деньги: трансакционный, спекулятивный, мотив предосторожности Кейнсианская теория пытается определить спрос на деньги исходя из

- 127. Спрос на деньги: транзакционный, спекулятивный, мотив предосторожности Трансакционный- это мотив хранения денег, основанный на удобстве их

- 128. Предложение денег и его факторы Как и спрос на деньги, предложение денег - явление остатка. Суть

- 129. Предложение денег и его факторы Признание спроса на деньги является объективной границей для предложения денег,a самого

- 130. Предложение денег и его факторы Изменение предложения денег (MS) может быть вызвано действием факторов, которые влияют

- 131. Tакими факторами могут быть изменения: нормы обязательных резервов; учетной ставки; типичной рыночной процентной ставки; процентной ставки

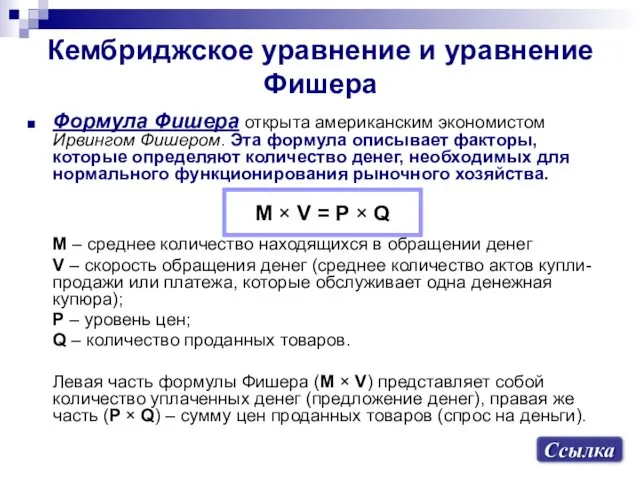

- 132. Кембриджское уравнение и уравнение Фишера Формула Фишера открыта американским экономистом Ирвингом Фишером. Эта формула описывает факторы,

- 133. Кембриджское уравнение и уравнение Фишера В более общем виде закон денежного обращения может быть выражен следующей

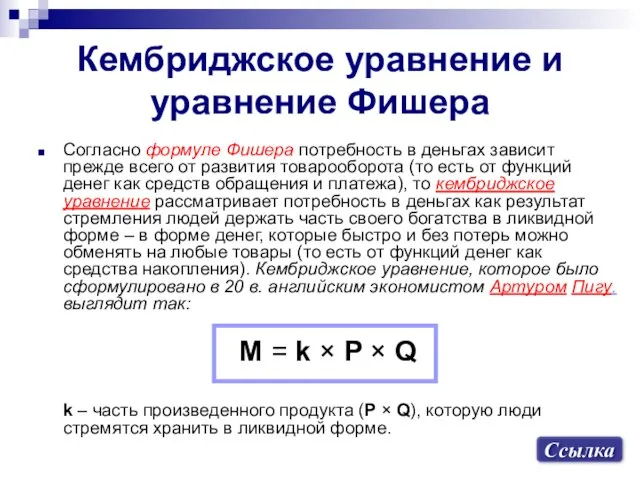

- 134. Кембриджское уравнение и уравнение Фишера Согласно формуле Фишера потребность в деньгах зависит прежде всего от развития

- 135. Кембриджское уравнение и уравнение Фишера Как и в формуле Фишера, правая часть кембриджского уравнения показывает спрос

- 136. Равновесие на денежном рынке Денежный рынок с его высокооснащенной инфраструктурой является очень эффективным. Он практически всегда

- 137. Графически кривую совокупного предложения денег MS можно представить в виде вертикальной прямой, предполагая, что государственные финансовые

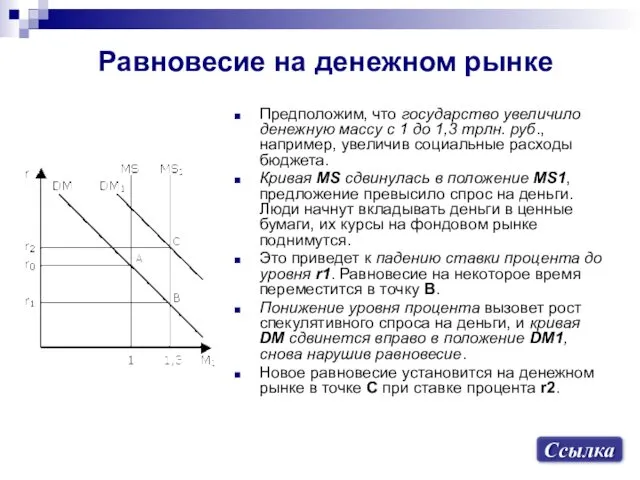

- 138. Равновесие на денежном рынке Предположим, что государство увеличило денежную массу с 1 до 1,3 трлн. руб.,

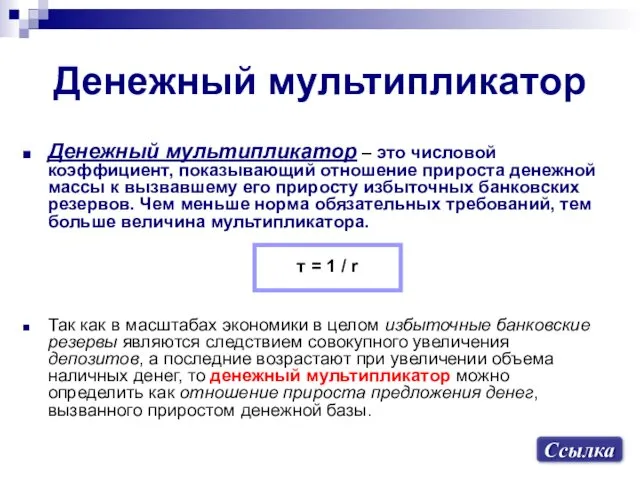

- 139. Денежный мультипликатор Денежный мультипликатор – это числовой коэффициент, показывающий отношение прироста денежной массы к вызвавшему его

- 140. Денежный мультипликатор Вкладчики не только делают вклады, но и забирают их со своих банковских счетов, получая

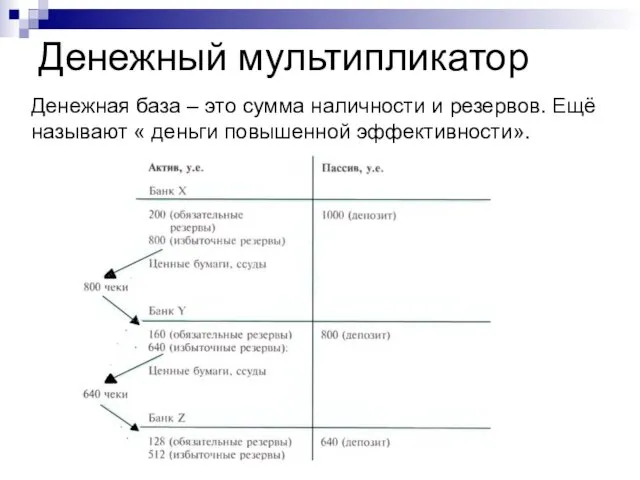

- 141. Денежный мультипликатор Денежная база – это сумма наличности и резервов. Ещё называют « деньги повышенной эффективности».

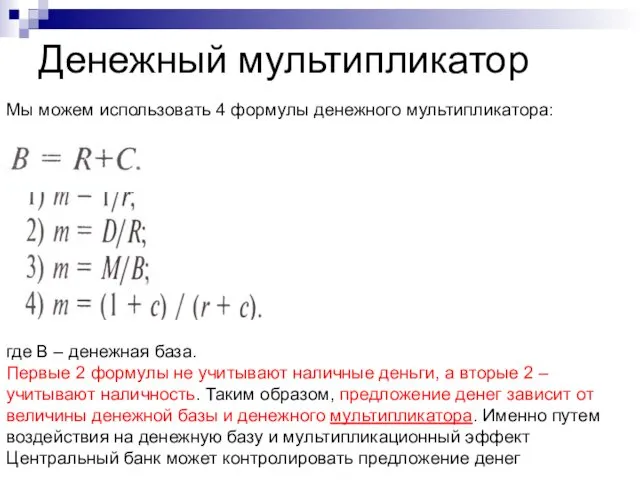

- 142. Денежный мультипликатор Мы можем использовать 4 формулы денежного мультипликатора: где B – денежная база. Первые 2

- 143. Дополнительно Глоссарий Статистика О поступлении администрируемых ФНС России доходов в федеральный бюджет. Поступление налогов, сборов и

- 144. Тест Практическое задание Выполнить задание

- 146. Скачать презентацию

Содержание

Государственный бюджет и его структура

Бюджеты центральных и местных органов власти

Налоги и

Содержание

Государственный бюджет и его структура

Бюджеты центральных и местных органов власти

Налоги и

Денежное обращение и его роль в экономике

Рынок финансов и денежно-кредитная система

Денежные

Денежное обращение и его роль в экономике

Рынок финансов и денежно-кредитная система

Денежные

Государственный бюджет и его структура

Бюджет является центральным звеном в деятельности

Государственный бюджет и его структура

Бюджет является центральным звеном в деятельности

Государственный бюджет и его структура

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное

Государственный бюджет и его структура

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное

Государственный бюджет и его структура

Доходы бюджета – это денежные средства, поступающие

Государственный бюджет и его структура

Доходы бюджета – это денежные средства, поступающие

Государственный бюджет и его структура

Расходы бюджета, будучи компонентом общей финансовой категории

Государственный бюджет и его структура

Расходы бюджета, будучи компонентом общей финансовой категории

Государственный бюджет и его структура

Выделяются следующие группы расходов:

расходы по обслуживанию государственного

Государственный бюджет и его структура

Выделяются следующие группы расходов:

расходы по обслуживанию государственного

Бюджеты центральных и местных органов власти

Основные функции управления государством возложены на

Бюджеты центральных и местных органов власти

Основные функции управления государством возложены на

Бюджеты центральных и местных органов власти

Доходы федерального бюджета

К налоговым доходам федерального

Бюджеты центральных и местных органов власти

Доходы федерального бюджета

К налоговым доходам федерального

2. К неналоговым доходам федерального бюджета относятся:

• доходы от использования имущества;

•

• доходы от использования имущества;

•

Бюджеты центральных и местных органов власти

Расходы федерального бюджета:

Наибольший объем средств в

Бюджеты центральных и местных органов власти

Расходы федерального бюджета:

Наибольший объем средств в

Бюджеты центральных и местных органов власти

Местные бюджеты — один из главных

Бюджеты центральных и местных органов власти

Местные бюджеты — один из главных

Бюджеты центральных и местных органов власти

В состав собственных доходов местных бюджетов

Бюджеты центральных и местных органов власти

В состав собственных доходов местных бюджетов

Бюджеты центральных и местных органов власти

Расходная часть местных бюджетов наиболее ярко

Бюджеты центральных и местных органов власти

Расходная часть местных бюджетов наиболее ярко

В России с 2005 – 2008 гг. профицит бюджета составлял –

В России с 2005 – 2008 гг. профицит бюджета составлял –

Доходы государственного бюджета складываются из налоговых и неналоговых поступлений. К неналоговым

Доходы государственного бюджета складываются из налоговых и неналоговых поступлений. К неналоговым

Наибольшую часть бюджетных поступлений составляют: индивидуальный и подоходный налог ,налог на

Наибольшую часть бюджетных поступлений составляют: индивидуальный и подоходный налог ,налог на

Специфика бюджета обусловлена его формой, материальным содержанием и особым общественным

Специфика бюджета обусловлена его формой, материальным содержанием и особым общественным

Налоги и их виды. Принципы налогообложения.

Основным источником доходов государства являются налоги.

Налоги и их виды. Принципы налогообложения.

Основным источником доходов государства являются налоги.

Налоги и их виды. Принципы налогообложения.

Налоговая система- это совокупность пошлин, сборов,

Налоги и их виды. Принципы налогообложения.

Налоговая система- это совокупность пошлин, сборов,

Налоги и их виды. Принципы налогообложения.

2. Сбор- обязательный взнос, взимаемый с

Налоги и их виды. Принципы налогообложения.

2. Сбор- обязательный взнос, взимаемый с

Налоги и их виды. Принципы налогообложения.

Налогообложение- способ регулирования доходов и источников

Налоги и их виды. Принципы налогообложения.

Налогообложение- способ регулирования доходов и источников

Налоги и их виды. Принципы налогообложения.

Принципы налоговой системы:

всеобщность, т.е охват всех

Налоги и их виды. Принципы налогообложения.

Принципы налоговой системы:

всеобщность, т.е охват всех

Налоги и их виды. Принципы налогообложения.

Элементы налога:

субъект налога, т.е лицо,

Налоги и их виды. Принципы налогообложения.

Элементы налога:

субъект налога, т.е лицо,

Налоги и их виды. Принципы налогообложения.

Предельная налоговая ставка-прирост выплачиваемых налогов, поделенный

Налоги и их виды. Принципы налогообложения.

Предельная налоговая ставка-прирост выплачиваемых налогов, поделенный

Налоги и их виды. Принципы налогообложения.

По признаку соотношения между ставкой налога

Налоги и их виды. Принципы налогообложения.

По признаку соотношения между ставкой налога

Налоги и их виды. Принципы налогообложения.

По механизму формирования налоги делятся на:

Прямые

Налоги и их виды. Принципы налогообложения.

По механизму формирования налоги делятся на:

Прямые

Налоги и их виды. Принципы налогообложения.

Косвенные налоги взимаются в сфере реализации

Налоги и их виды. Принципы налогообложения.

Косвенные налоги взимаются в сфере реализации

Принципы налогообложения:

Существует 2 принципа налогообложения:

Принцип платежеспособности означает, что налоги должны

Принципы налогообложения:

Существует 2 принципа налогообложения:

Принцип платежеспособности означает, что налоги должны

Принципы налогообложения:

Хотя в налоговой философии преобладает первый принцип, следовательно, прогрессивная система

Принципы налогообложения:

Хотя в налоговой философии преобладает первый принцип, следовательно, прогрессивная система

Налоги и их виды. Принципы налогообложения.

Таковы общемировые стандарты. Налоговые реформы России

Налоги и их виды. Принципы налогообложения.

Таковы общемировые стандарты. Налоговые реформы России

Налогообложение типичной развитой страны:

- подоходный налог в отношении физических лиц

- налог

Налогообложение типичной развитой страны:

- подоходный налог в отношении физических лиц

- налог

Наибольшую часть бюджетных поступлений составляют, прежде всего, индивидуальный и подоходный налог.

Наибольшую часть бюджетных поступлений составляют, прежде всего, индивидуальный и подоходный налог.

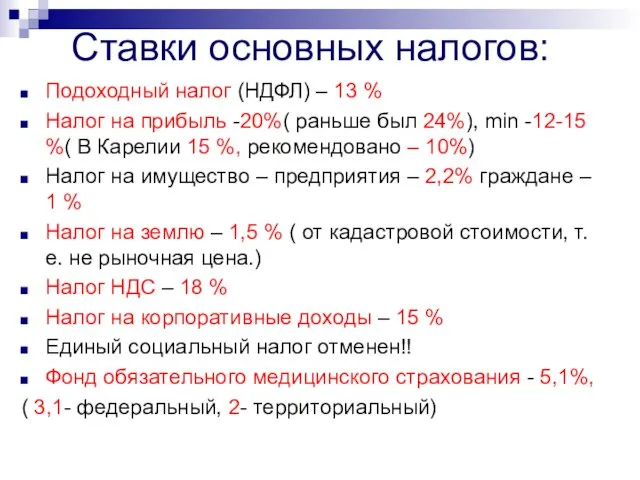

Ставки основных налогов:

Подоходный налог (НДФЛ) – 13 %

Налог на прибыль -20%(

Ставки основных налогов:

Подоходный налог (НДФЛ) – 13 %

Налог на прибыль -20%(

Фонд социального страхования( прежде всего по обеспечению материнства) – 3 %

Фонд социального страхования( прежде всего по обеспечению материнства) – 3 %

Кривая Лаффера

Одна из наиболее знаменитых кривых в экономической теории, которая описывает

Кривая Лаффера

Одна из наиболее знаменитых кривых в экономической теории, которая описывает

Кривая Лаффера

Ссылка

Кривая Лаффера

Ссылка

Кривая Лаффера

В данном случае полагается, что речь идет о ставке подоходного

Кривая Лаффера

В данном случае полагается, что речь идет о ставке подоходного

Кривая Лаффера

Лаффер считал, что, если экономика находится, например, в точке К,

Кривая Лаффера

Лаффер считал, что, если экономика находится, например, в точке К,

Кривая Лаффера

Государственные доходы могут быть максимизированы только при оптимальном уровне ставки

Кривая Лаффера

Государственные доходы могут быть максимизированы только при оптимальном уровне ставки

Кривая Лаффера

Пример: Администрация Рейгана использовала эти рассуждения в1981 и 1986 годах

Кривая Лаффера

Пример: Администрация Рейгана использовала эти рассуждения в1981 и 1986 годах

Но есть некоторые проблемы при осуществлении такой стимулирующей налоговой политики:

Во-первых,

Но есть некоторые проблемы при осуществлении такой стимулирующей налоговой политики:

Во-первых,

Кривая Лаффера

Но!! Это не говорит о неправильности самой идеи об

Кривая Лаффера

Но!! Это не говорит о неправильности самой идеи об

Кривая Лаффера

Мировой практикой выработаны следующие важнейшие принципы формирования налоговой системы:

1)Экономическая эффективность

Кривая Лаффера

Мировой практикой выработаны следующие важнейшие принципы формирования налоговой системы:

1)Экономическая эффективность

Различают вертикальную и горизонтальную справедливость.

Горизонтальная справедливость означает, что люди, одинаковые

Различают вертикальную и горизонтальную справедливость.

Горизонтальная справедливость означает, что люди, одинаковые

Переложение налогового бремени:

Налогоплательщик старается вести себя таким образом , чтобы в

Переложение налогового бремени:

Налогоплательщик старается вести себя таким образом , чтобы в

Переложение налогового бремени

Формальное и реальное бремя налогов не всегда совпадают, налоги

Переложение налогового бремени

Формальное и реальное бремя налогов не всегда совпадают, налоги

Переложение налогового бремени

Налог на прибыль корпораций

В некоторой своей части налог

Переложение налогового бремени

Налог на прибыль корпораций

В некоторой своей части налог

Переложение налогового бремени

Налоги на потребление

Аналогичны налогам на доход, но

Переложение налогового бремени

Налоги на потребление

Аналогичны налогам на доход, но

Переложение налогового бремени

Поимущественный налог

Его увеличивают те, на кого и ложится

Переложение налогового бремени

Поимущественный налог

Его увеличивают те, на кого и ложится

Перемещение налогового бремени:

Способность перемещать налоговое бремя на своих контрагентов зависит

Перемещение налогового бремени:

Способность перемещать налоговое бремя на своих контрагентов зависит

Перемещение налогового бремени в условиях конкуренции:

Если рынок является конкурентным, то возможность

Перемещение налогового бремени в условиях конкуренции:

Если рынок является конкурентным, то возможность

Если спрос абсолютно эластичен, то кривая S1 сдвигается вверх, а цена

Если спрос абсолютно эластичен, то кривая S1 сдвигается вверх, а цена

В случае абсолютно эластичного предложения продавцы могут варьировать объем предложения, они

В случае абсолютно эластичного предложения продавцы могут варьировать объем предложения, они

На конкурентном рынке отдельного товара или услуги переместить налоговое бремя на

На конкурентном рынке отдельного товара или услуги переместить налоговое бремя на

Распределение налогового бремени в условиях монополии.

Если монополист не способен варьировать количество

Распределение налогового бремени в условиях монополии.

Если монополист не способен варьировать количество

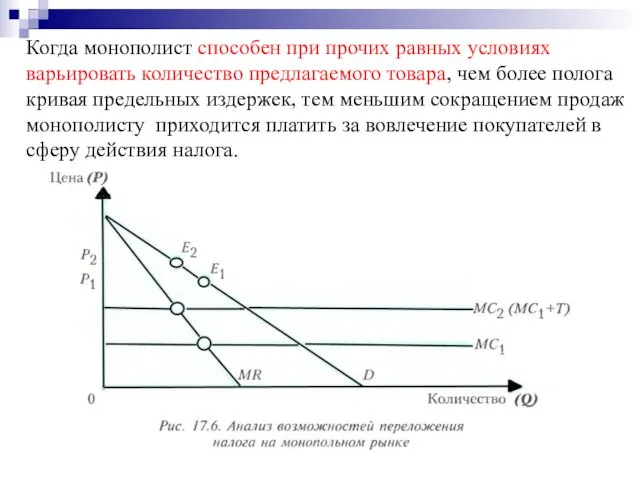

Когда монополист способен при прочих равных условиях варьировать количество предлагаемого товара,

Когда монополист способен при прочих равных условиях варьировать количество предлагаемого товара,

На монополизированном рынке, в отличие от конкурентного, любая гибкость предложения не

На монополизированном рынке, в отличие от конкурентного, любая гибкость предложения не

Бюджетный дефицит и способы его финансирования

Расходы государственного бюджета и доходы не

Бюджетный дефицит и способы его финансирования

Расходы государственного бюджета и доходы не

Первичный дефицит- это общий дефицит государственного бюджета, уменьшенный на сумму процентных

Первичный дефицит- это общий дефицит государственного бюджета, уменьшенный на сумму процентных

Бюджетный дефицит и способы его финансирования

Фактический дефицит- это отрицательная разница между

Бюджетный дефицит и способы его финансирования

Фактический дефицит- это отрицательная разница между

Бюджетный дефицит и способы его финансирования:

Государственные расходы, налоговые поступления и дефицит

Бюджетный дефицит и способы его финансирования: Государственные расходы, налоговые поступления и дефицит

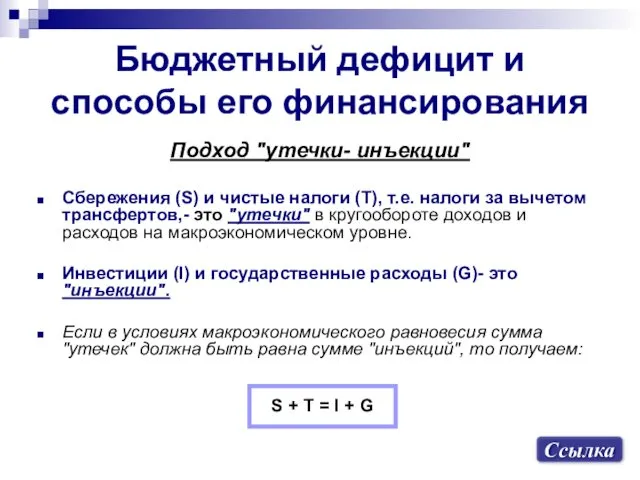

Подход "утечки- инъекции"

Сбережения (S) и чистые налоги (T), т.е. налоги за

Подход "утечки- инъекции"

Сбережения (S) и чистые налоги (T), т.е. налоги за

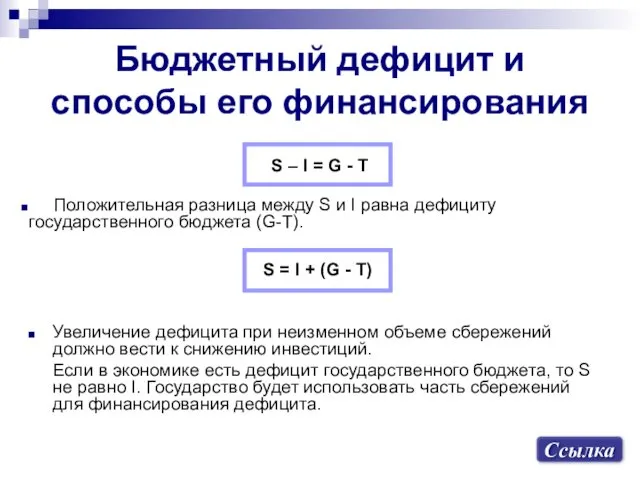

Бюджетный дефицит и способы его финансирования

Увеличение дефицита при неизменном объеме сбережений

Бюджетный дефицит и способы его финансирования

Увеличение дефицита при неизменном объеме сбережений

Бюджетный дефицит и способы его финансирования

Способы финансирования государственного бюджета:

1. Выпуск новых

Бюджетный дефицит и способы его финансирования

Способы финансирования государственного бюджета:

1. Выпуск новых

Бюджетный дефицит

Иногда используют понятия активного и пассивного бюджетного дефицита.

Активный бюджетный дефицит

Бюджетный дефицит

Иногда используют понятия активного и пассивного бюджетного дефицита.

Активный бюджетный дефицит

Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика

Дискреционная налогово-бюджетная политика- это сознательное манипулирование

Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика

Дискреционная налогово-бюджетная политика- это сознательное манипулирование

Влияние госрасходов и налогообложения на равновесный уровень дохода

Ссылка

Влияние госрасходов и налогообложения на равновесный уровень дохода

Ссылка

Налогово- бюджетная политика

Налоговая бюджетная политика (фискальная политика)– один из важнейших методов

Налогово- бюджетная политика

Налоговая бюджетная политика (фискальная политика)– один из важнейших методов

Дискреционная и недискреционная налогово – бюджетная политика

Недискреционная политика – ( автоматическая

Дискреционная и недискреционная налогово – бюджетная политика

Недискреционная политика – ( автоматическая

Графически результат стимулирующей налогово- бюджетной политики отображает известная модель «Совокупный спрос-

Графически результат стимулирующей налогово- бюджетной политики отображает известная модель «Совокупный спрос-

Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика

Увеличение государственных расходов и/или снижение налогообложения

Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика

Увеличение государственных расходов и/или снижение налогообложения

Дискреционная стимулирующая налогово- бюджетная политика предполагает рост государственных расходов и снижение

Дискреционная стимулирующая налогово- бюджетная политика предполагает рост государственных расходов и снижение

Встроенные стабилизаторы

Автоматическая налогово-бюджетная политика- это автоматические изменения в уровне налоговых поступлений,

Встроенные стабилизаторы

Автоматическая налогово-бюджетная политика- это автоматические изменения в уровне налоговых поступлений,

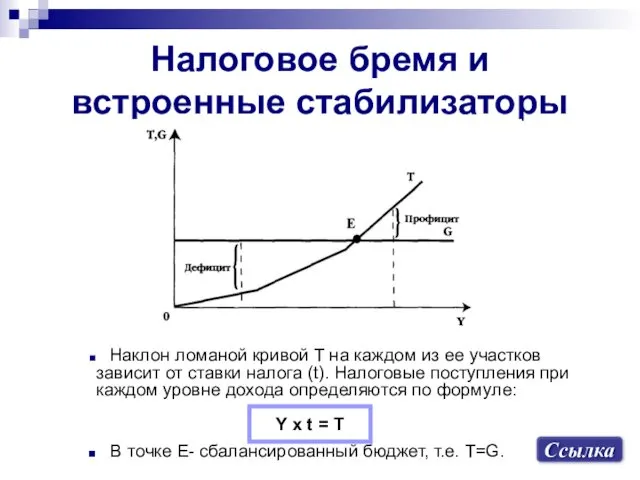

Налоговое бремя и встроенные стабилизаторы

Ссылка

Наклон ломаной кривой Т на каждом

Налоговое бремя и встроенные стабилизаторы

Ссылка

Наклон ломаной кривой Т на каждом

Встроенные стабилизаторы

Благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов

Встроенные стабилизаторы

Благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов

Встроенные стабилизаторы

Бюджетные дефициты оказывают стимулирующее воздействие.

Бюджетные профициты (излишки)- сдерживающее воздействие на

Встроенные стабилизаторы

Бюджетные дефициты оказывают стимулирующее воздействие.

Бюджетные профициты (излишки)- сдерживающее воздействие на

Мультипликатор сбалансированного бюджета (теорема Хаавельмо)

Что произойдет в экономике, если одновременно с

Мультипликатор сбалансированного бюджета (теорема Хаавельмо)

Что произойдет в экономике, если одновременно с

Мультипликатор сбалансированного бюджета (теорема Хаавельмо)

Для обеспечения сбалансированности государственного бюджета необходимо соблюдать

Мультипликатор сбалансированного бюджета (теорема Хаавельмо)

Для обеспечения сбалансированности государственного бюджета необходимо соблюдать

Проблема финансирования государственного бюджета

Три подхода к проблеме балансирования бюджета:

1. Бюджет, балансируемый

Проблема финансирования государственного бюджета

Три подхода к проблеме балансирования бюджета:

1. Бюджет, балансируемый

Проблема финансирования государственного бюджета

Во многих странах мира разрабатываются правила налогово-бюджетной политики,

Проблема финансирования государственного бюджета

Во многих странах мира разрабатываются правила налогово-бюджетной политики,

Проблема финансирования государственного бюджета

Правила осуществления займов:

1. Запрещение осуществлять государственные займы из

Проблема финансирования государственного бюджета

Правила осуществления займов:

1. Запрещение осуществлять государственные займы из

Государственный долг и его экономические последствия

Государственный долг- это сумма накопленных в

Государственный долг и его экономические последствия

Государственный долг- это сумма накопленных в

Государственный долг и его экономические последствия

Рефинансирование долга- это выпуск новых серий

Государственный долг и его экономические последствия

Рефинансирование долга- это выпуск новых серий

Государственный долг и его экономические последствия

Государство может объявить об отказе выплачивать

Государственный долг и его экономические последствия

Государство может объявить об отказе выплачивать

Проблемы государственного долга:

эффект вытеснения налогово - бюджетная экспансия, направленная на стимулирование

Проблемы государственного долга:

эффект вытеснения налогово - бюджетная экспансия, направленная на стимулирование

Теорема эквивалентности Рикардо-Барро

Государство проводит стимулирующую фискальную политику, оно может снизить налоги

Теорема эквивалентности Рикардо-Барро

Государство проводит стимулирующую фискальную политику, оно может снизить налоги

Теорема эквивалентности Рикардо-Барро

Теорема эквивалентности Рикардо-Барро:

люди обладают абсолютным предвидением будущего налогового бремени,

Теорема эквивалентности Рикардо-Барро

Теорема эквивалентности Рикардо-Барро:

люди обладают абсолютным предвидением будущего налогового бремени,

Денежное обращение и его роль в экономике.

Денежная система- исторически сложившееся и

Денежное обращение и его роль в экономике.

Денежная система- исторически сложившееся и

Денежное обращение и его роль в экономике.

Классификацию денежных систем отдельных государств

Денежное обращение и его роль в экономике.

Классификацию денежных систем отдельных государств

Денежное обращение и его роль в экономике.

Денежные системы металлического обращения базируются

Денежное обращение и его роль в экономике.

Денежные системы металлического обращения базируются

Денежное обращение и его роль в экономике.

Денежные системы, основывающиеся на металлических

Денежное обращение и его роль в экономике.

Денежные системы, основывающиеся на металлических

Денежное обращение и его роль в экономике.

При золотомонетном стандарте в обращении

Денежное обращение и его роль в экономике.

При золотомонетном стандарте в обращении

Денежное обращение и его роль в экономике.

Для того, чтобы все деньги,

Денежное обращение и его роль в экономике.

Для того, чтобы все деньги,

Денежное обращение и его роль в экономике.

Система бумажно – денежного обращения

В

Денежное обращение и его роль в экономике.

Система бумажно – денежного обращения

В

Денежное обращение и его роль в экономике.

Все бумажно-кредитные системы объединяются следующими

Денежное обращение и его роль в экономике.

Все бумажно-кредитные системы объединяются следующими

Денежное обращение и его роль в экономике.

Денежные системы, основанные на бумажных

Денежное обращение и его роль в экономике.

Денежные системы, основанные на бумажных

Основными чертами денежной системы, характерной для рыночной экономики являются:

децентрализация денежного

децентрализация денежного

Денежное обращение и его роль в экономике.

Элементы денежной системы:

Денежная единица- установленный

Денежное обращение и его роль в экономике.

Элементы денежной системы:

Денежная единица- установленный

В структуре денежной массы следует различать активную и пассивные части.

К активной

В структуре денежной массы следует различать активную и пассивные части.

К активной

Рынок финансов и денежно-кредитная система.

Эмиссионная система представляет собой установленный законом страны

Рынок финансов и денежно-кредитная система.

Эмиссионная система представляет собой установленный законом страны

Рынок финансов и денежно-кредитная система.

На каждом из трёх уровней выполняются соответствующие

Рынок финансов и денежно-кредитная система.

На каждом из трёх уровней выполняются соответствующие

Рынок финансов и денежно-кредитная система.

Первый уровень кредитной системы представлен Центральным банком(ЦБ).

В

Рынок финансов и денежно-кредитная система.

Первый уровень кредитной системы представлен Центральным банком(ЦБ).

В

Денежная политика-политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем

Денежная политика-политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем

Рынок финансов и денежно-кредитная система.

Управление величиной денежной массы осуществляется посредством определения

Рынок финансов и денежно-кредитная система.

Управление величиной денежной массы осуществляется посредством определения

Рынок финансов и денежно-кредитная система.

Второй уровень кредитной системы представлен коммерческими банками..

Рынок финансов и денежно-кредитная система.

Второй уровень кредитной системы представлен коммерческими банками..

Рынок финансов и денежно-кредитная система.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми

Рынок финансов и денежно-кредитная система.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

нестабильность курса национальной

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

нестабильность курса национальной

Рынок финансов и денежно-кредитная система.

К мерам по стабилизации кредитно-банковской системы относятся:

совершенствование

Рынок финансов и денежно-кредитная система.

К мерам по стабилизации кредитно-банковской системы относятся:

совершенствование

Денежные агрегаты М1, М2, М3.

Денежная масса- совокупность всех денежных средств, находящихся

Денежные агрегаты М1, М2, М3.

Денежная масса- совокупность всех денежных средств, находящихся

Денежные агрегаты М1, М2, М3.

Агрегат М1(деньги для сделок) включает в себя:

Денежные агрегаты М1, М2, М3.

Агрегат М1(деньги для сделок) включает в себя:

Денежные агрегаты М1, М2, М3.

Денежные агрегаты М1, М2, М3.

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ценная бумага-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ценная бумага-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ценные бумаги

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ценные бумаги

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

1. Акция-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

1. Акция-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

привилегированная акция

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

привилегированная акция

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Первый раз

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Первый раз

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

2. Опционное

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

2. Опционное

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

4. Коносамент-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

4. Коносамент-

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ко второй

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Ко второй

1. Облигация- ценная бумага, дающая право её владельцу на получение дохода

1. Облигация- ценная бумага, дающая право её владельцу на получение дохода

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

2. Депозитный

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

2. Депозитный

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Принципы функционирования

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Принципы функционирования

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Купля-продажа ценных

Наличные и безналичные ресурсы, векселя, сертификаты и др. платёжные документы.

Купля-продажа ценных

Спрос на деньги: трансакционный, спекулятивный, мотив предосторожности

Кейнсианская теория пытается определить спрос

Спрос на деньги: трансакционный, спекулятивный, мотив предосторожности

Кейнсианская теория пытается определить спрос

Спрос на деньги: транзакционный, спекулятивный, мотив предосторожности

Трансакционный- это мотив хранения денег,

Спрос на деньги: транзакционный, спекулятивный, мотив предосторожности

Трансакционный- это мотив хранения денег,

Предложение денег и его факторы

Как и спрос на деньги, предложение денег

Предложение денег и его факторы

Как и спрос на деньги, предложение денег

Предложение денег и его факторы

Признание спроса на деньги является объективной границей

Предложение денег и его факторы

Признание спроса на деньги является объективной границей

Предложение денег и его факторы

Изменение предложения денег (MS) может быть вызвано

Предложение денег и его факторы

Изменение предложения денег (MS) может быть вызвано

Tакими факторами могут быть изменения:

нормы обязательных резервов;

учетной ставки;

типичной рыночной процентной ставки;

процентной

Tакими факторами могут быть изменения:

нормы обязательных резервов;

учетной ставки;

типичной рыночной процентной ставки;

процентной

Кембриджское уравнение и уравнение Фишера

Формула Фишера открыта американским экономистом Ирвингом Фишером.

Кембриджское уравнение и уравнение Фишера

Формула Фишера открыта американским экономистом Ирвингом Фишером.

Кембриджское уравнение и уравнение Фишера

В более общем виде закон денежного обращения

Кембриджское уравнение и уравнение Фишера

В более общем виде закон денежного обращения

Кембриджское уравнение и уравнение Фишера

Согласно формуле Фишера потребность в деньгах зависит

Кембриджское уравнение и уравнение Фишера

Согласно формуле Фишера потребность в деньгах зависит

Кембриджское уравнение и уравнение Фишера

Как и в формуле Фишера, правая часть

Кембриджское уравнение и уравнение Фишера

Как и в формуле Фишера, правая часть

Равновесие на денежном рынке

Денежный рынок с его высокооснащенной инфраструктурой является очень

Равновесие на денежном рынке

Денежный рынок с его высокооснащенной инфраструктурой является очень

Графически кривую совокупного предложения денег MS можно представить в виде вертикальной

Графически кривую совокупного предложения денег MS можно представить в виде вертикальной

Равновесие на денежном рынке

Предположим, что государство увеличило денежную массу с 1

Равновесие на денежном рынке

Предположим, что государство увеличило денежную массу с 1

Денежный мультипликатор

Денежный мультипликатор – это числовой коэффициент, показывающий отношение прироста денежной

Денежный мультипликатор

Денежный мультипликатор – это числовой коэффициент, показывающий отношение прироста денежной

Денежный мультипликатор

Вкладчики не только делают вклады, но и забирают их со

Денежный мультипликатор

Вкладчики не только делают вклады, но и забирают их со

Денежный мультипликатор

Денежная база – это сумма наличности и резервов. Ещё называют

Денежный мультипликатор

Денежная база – это сумма наличности и резервов. Ещё называют

Денежный мультипликатор

Мы можем использовать 4 формулы денежного мультипликатора:

где B –

Денежный мультипликатор

Мы можем использовать 4 формулы денежного мультипликатора:

где B –

Дополнительно

Глоссарий

Статистика

О поступлении администрируемых ФНС России доходов в федеральный бюджет.

Поступление налогов, сборов

Дополнительно

Глоссарий

Статистика

О поступлении администрируемых ФНС России доходов в федеральный бюджет.

Поступление налогов, сборов

Тест

Практическое задание

Выполнить задание

Тест

Практическое задание

Выполнить задание

Взаимодействие спроса и предложения

Взаимодействие спроса и предложения Расчет показателей поточной линии. Стандарт-план: принципы построения и применения

Расчет показателей поточной линии. Стандарт-план: принципы построения и применения Приоритеты программной стратегии России

Приоритеты программной стратегии России Экономика родного края

Экономика родного края Глобальная история и проблема клиометрии

Глобальная история и проблема клиометрии Основы теории спроса и предложения

Основы теории спроса и предложения Базовые понятия экономической теории. 1 часть

Базовые понятия экономической теории. 1 часть Современный этап развития экономики России, объективная необходимость совершенствования организации и управления предприятиями

Современный этап развития экономики России, объективная необходимость совершенствования организации и управления предприятиями Международная интеграция

Международная интеграция Принципы размещения производительных сил

Принципы размещения производительных сил Современные тенденции развития экономики города

Современные тенденции развития экономики города Глобальна економіка 11 клас

Глобальна економіка 11 клас Global Challenges - Intro. Global issues - definition

Global Challenges - Intro. Global issues - definition Анализ динамики средней производительности труда

Анализ динамики средней производительности труда Планирование численности персонала

Планирование численности персонала Развитие кейнсианской теории

Развитие кейнсианской теории Қазақстан-2050. Мəңгілік ел

Қазақстан-2050. Мəңгілік ел Развитие информационной экономики в России

Развитие информационной экономики в России Реализованные инвестиционные проекты

Реализованные инвестиционные проекты Кардиналистская теория полезности

Кардиналистская теория полезности Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования

Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования Сонячна енергетика

Сонячна енергетика Точка безубыточности

Точка безубыточности Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым

Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым Деньги и денежное обращение

Деньги и денежное обращение Предложение товаров на рынке

Предложение товаров на рынке Основные тенденции развития рынка грузовых авиаперевозок

Основные тенденции развития рынка грузовых авиаперевозок Hi, future. Выставка-конференция в сфере высоких технологий и инноваций в Республике Татарстан

Hi, future. Выставка-конференция в сфере высоких технологий и инноваций в Республике Татарстан