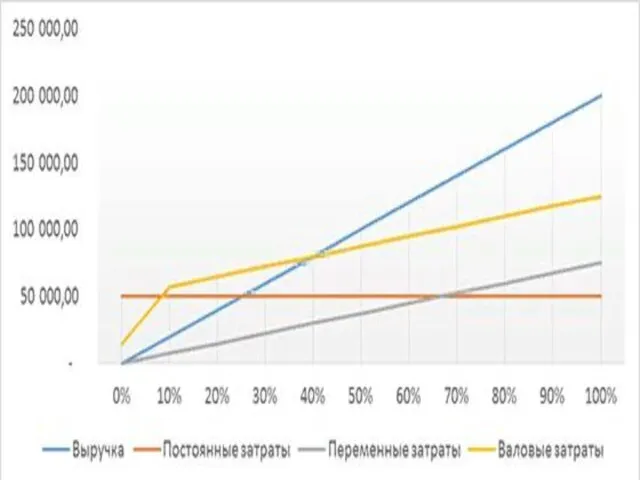

- Точка безубыточности

Содержание

- 2. Постоянные затраты на объем (FC– fixedcost) Цена единицы товара (услуги, работы) (P– price) Переменные затраты на

- 3. Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле: BEP=FC/(P-AVC)

- 4. Расчет точки безубыточности в стоимостном выражении Постоянные затраты (FC – fixed cost) Выручка (доходы) (TR– totalrevnue)

- 5. MR1=TR-VC маржинальный доход (первый вариант расчета) равен: выручка минус переменные затраты на весь объем продукции

- 6. MR2=P-AVC маржинальный доход (вариант 2) равен разнице между ценой и переменными затратами на единицу продукции

- 7. КMR1=MR1/TR KMR2=MR2/P КMR1=KMR2 расчет коэффициента маржинальности в первом случае маржинальный доход(1) делим на выручку, во втором-

- 8. Расчет точки безубыточности в стоимостном выражении BEP=FC/KMR

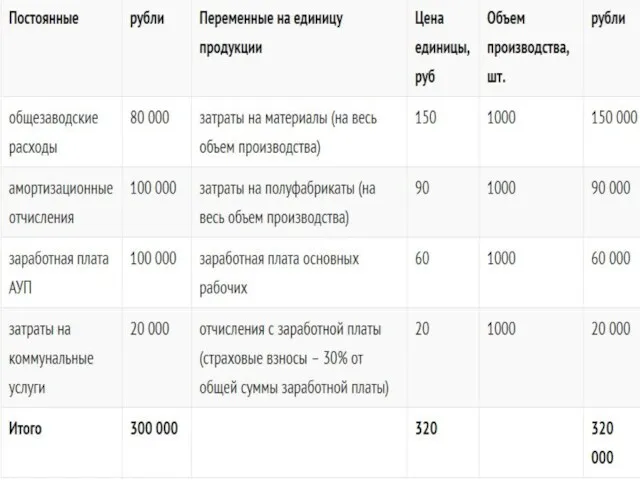

- 9. Постоянные затраты: на аренду; заработная плата продавцов-консультантов; отчисления с заработной платы (страховые взносы – 30% от

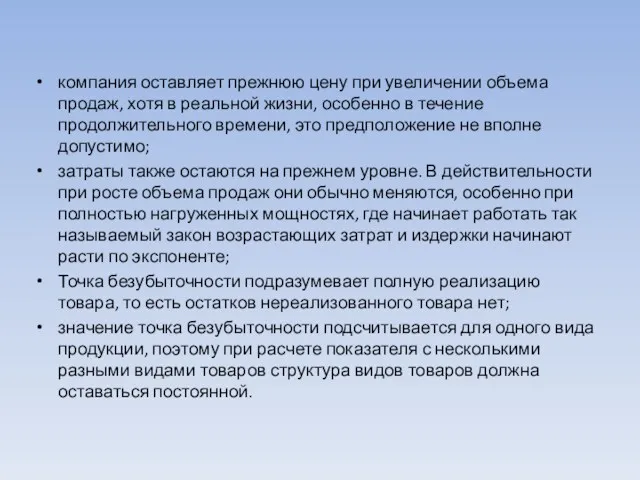

- 12. компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного

- 15. Скачать презентацию

Постоянные затраты на объем (FC– fixedcost)

Цена единицы товара (услуги, работы) (P–

Постоянные затраты на объем (FC– fixedcost)

Цена единицы товара (услуги, работы) (P–

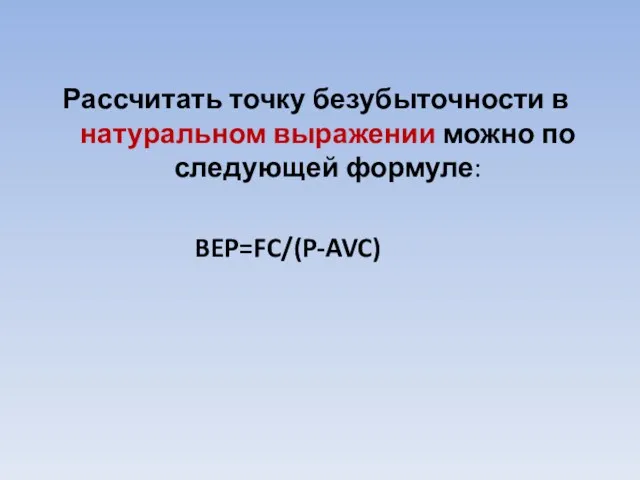

Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле:

BEP=FC/(P-AVC)

Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле:

BEP=FC/(P-AVC)

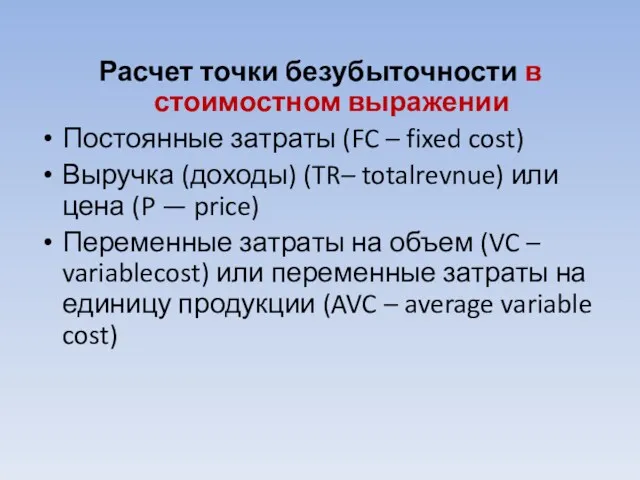

Расчет точки безубыточности в стоимостном выражении

Постоянные затраты (FC – fixed cost)

Выручка

Расчет точки безубыточности в стоимостном выражении

Постоянные затраты (FC – fixed cost)

Выручка

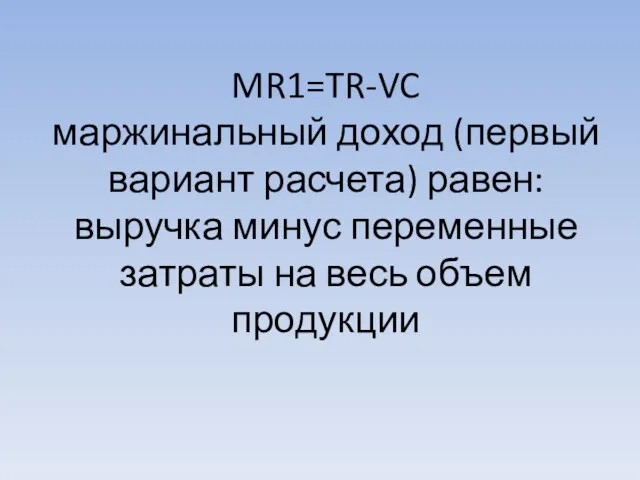

MR1=TR-VC

маржинальный доход (первый вариант расчета) равен: выручка минус переменные затраты на

MR1=TR-VC маржинальный доход (первый вариант расчета) равен: выручка минус переменные затраты на

MR2=P-AVC

маржинальный доход

(вариант 2) равен разнице между ценой и переменными затратами

MR2=P-AVC маржинальный доход (вариант 2) равен разнице между ценой и переменными затратами

КMR1=MR1/TR

KMR2=MR2/P

КMR1=KMR2

расчет коэффициента маржинальности

в первом случае маржинальный доход(1) делим на выручку, во

КMR1=MR1/TR KMR2=MR2/P КMR1=KMR2 расчет коэффициента маржинальности в первом случае маржинальный доход(1) делим на выручку, во

Расчет точки безубыточности в стоимостном выражении

BEP=FC/KMR

Расчет точки безубыточности в стоимостном выражении

BEP=FC/KMR

Постоянные затраты:

на аренду;

заработная плата продавцов-консультантов;

отчисления с заработной платы (страховые

Постоянные затраты:

на аренду;

заработная плата продавцов-консультантов;

отчисления с заработной платы (страховые

компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной

компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной

Результаты исследование рынка почтовой логистики в Украине

Результаты исследование рынка почтовой логистики в Украине Платформенные цифровые решения. Мировой опыт и его адаптированное применение в Узбекистане

Платформенные цифровые решения. Мировой опыт и его адаптированное применение в Узбекистане Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики

Ограниченность экономических ресурсов и порождаемые ею проблемы. Главные вопросы экономики Трудові ресурси торговельного підприємства

Трудові ресурси торговельного підприємства Экономика и ее роль в жизни общества. Урок №1

Экономика и ее роль в жизни общества. Урок №1 Домашнее хозяйство

Домашнее хозяйство Общественный сектор в смешанной экономике

Общественный сектор в смешанной экономике Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Экономический рост и развитие. Понятие ВВП

Экономический рост и развитие. Понятие ВВП Курс Экономика. Лекция 2. Базовые экономические понятия

Курс Экономика. Лекция 2. Базовые экономические понятия Отношения собственности

Отношения собственности Firms in the Global Economy: Export Decisions, Outsourcing, and Multinational Enterprises

Firms in the Global Economy: Export Decisions, Outsourcing, and Multinational Enterprises Цивілізаційні виміри глобальних економічних процесів

Цивілізаційні виміри глобальних економічних процесів Актуальность геополитики. Мировое геополитическое пространство

Актуальность геополитики. Мировое геополитическое пространство Экономические подходы к определению природных ресурсов

Экономические подходы к определению природных ресурсов Создание и управление деятельностью предприятия по производству оборудования для пчеловодов

Создание и управление деятельностью предприятия по производству оборудования для пчеловодов Производственные мощности предприятия

Производственные мощности предприятия Новое в ЕГЭ и ГИА 2014 по обществознанию (экономический блок)

Новое в ЕГЭ и ГИА 2014 по обществознанию (экономический блок) Управление развитием территорий с особым статусом в экономическом пространстве РФ

Управление развитием территорий с особым статусом в экономическом пространстве РФ Инновационный тип развития экономики

Инновационный тип развития экономики Содружество независимых государств, СНГ

Содружество независимых государств, СНГ Экономика родного края

Экономика родного края Supply 11.2a

Supply 11.2a Основные макроэкономические показатели

Основные макроэкономические показатели Отечественный опыт мобилизации экономики

Отечественный опыт мобилизации экономики Позиционирование при выходе на внешние рынки

Позиционирование при выходе на внешние рынки Новый этаап в развитии Российской Федерации

Новый этаап в развитии Российской Федерации Формирование новых глобальных рынков – рынка уникальных технологических компетенций и рынка проблем и задач

Формирование новых глобальных рынков – рынка уникальных технологических компетенций и рынка проблем и задач