- Налоговая система

Содержание

- 2. Содержание 3. Макроэкономика 3.5. Налоговая система 1. Функции и принципы налоговой системы 2. Элементы налога 3.

- 3. http://www.nalog.ru – Федеральная налоговая служба 09.11.2020

- 4. Налоговая система - это совокупность налогов, сборов и пошлин, взимаемых с плательщиков в соответствии с установленными

- 5. Элементы налоговой системы: система налогов и сборов РФ (совокупность налогов и сборов федерального, регионального и местного

- 6. Основа налоговой системы: налоги, сборы, пошлины Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

- 7. Основа налоговой системы: налоги, сборы, пошлины. Сбор - платеж за обладание особым правом (право на осуществление

- 8. Основа налоговой системы: налоги, сборы, пошлины. Пошлина - платеж за совершение действий, осуществляемых государственными органами, взимаемая

- 9. 1. Функции и принципы налоговой системы Функции налоговой системы: Фискальная (бюджетная) – налоги формируют доходную часть

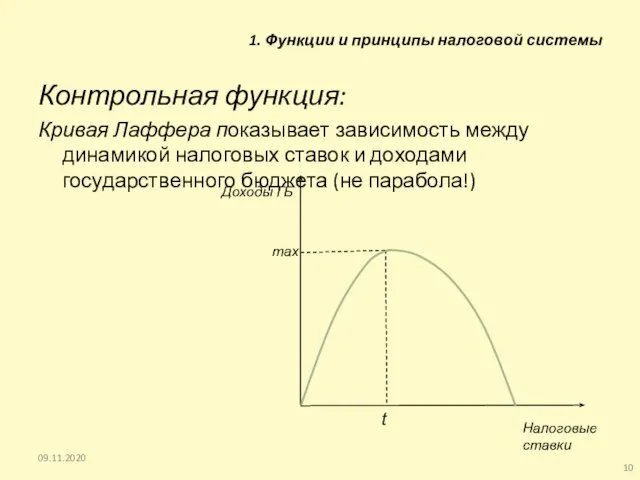

- 10. 1. Функции и принципы налоговой системы Контрольная функция: Кривая Лаффера показывает зависимость между динамикой налоговых ставок

- 11. Принципы налогообложения (А. Смит): Принцип нейтральности налоговой системы заключается в обеспечении равных налоговых стандартов для налоговых

- 12. 2. Элементы налога Налог – обязательные и безвозмездные платежи, установленные законодательством; взимаемые государством с физических и

- 13. 2. Элементы налога Элементы налога: 1) налоговая норма, 2) субъект налогообложения (налогоплательщики, налоговые агенты), 3) объект

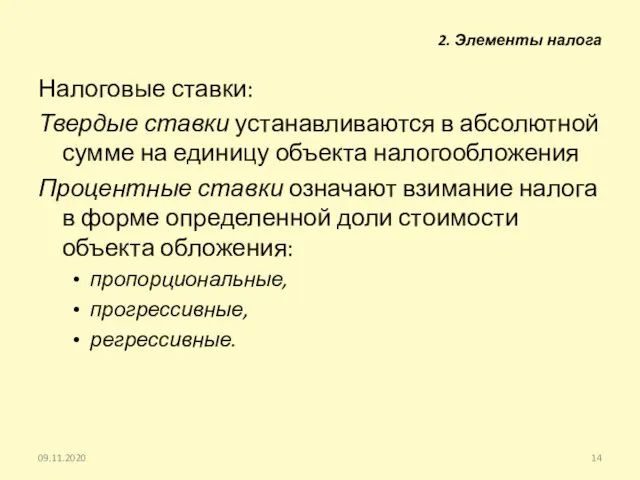

- 14. 2. Элементы налога Налоговые ставки: Твердые ставки устанавливаются в абсолютной сумме на единицу объекта налогообложения Процентные

- 15. 2. Элементы налога Пример: 09.11.2020 Доход t t t T T T Регрессивный Прогрессивный Пропорциональный 100

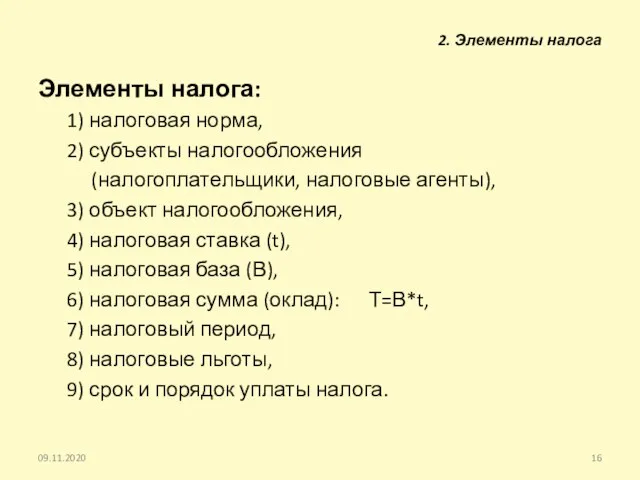

- 16. 2. Элементы налога Элементы налога: 1) налоговая норма, 2) субъекты налогообложения (налогоплательщики, налоговые агенты), 3) объект

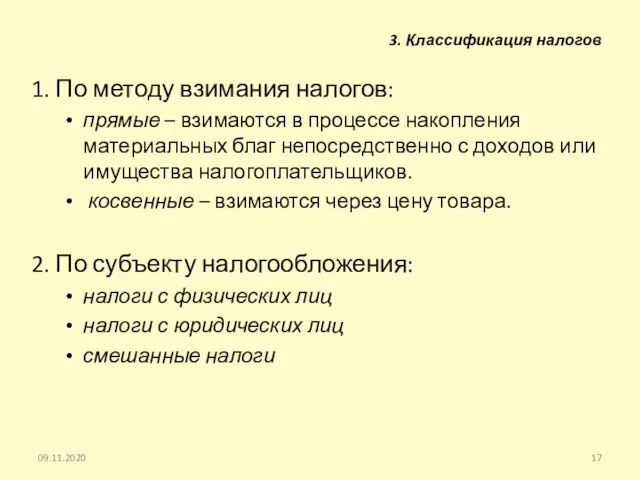

- 17. 3. Классификация налогов 1. По методу взимания налогов: прямые – взимаются в процессе накопления материальных благ

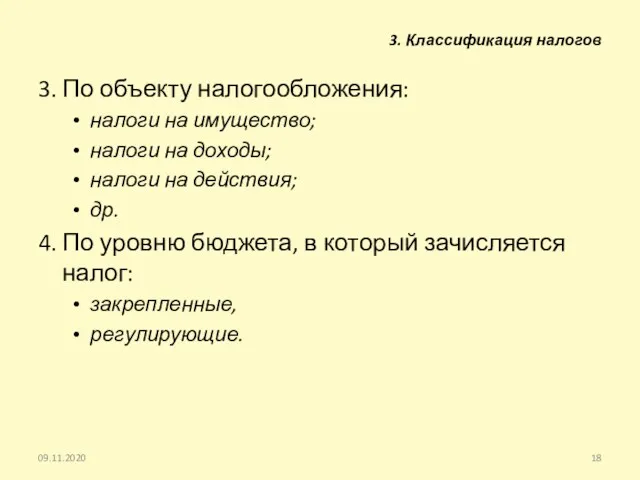

- 18. 3. Классификация налогов 3. По объекту налогообложения: налоги на имущество; налоги на доходы; налоги на действия;

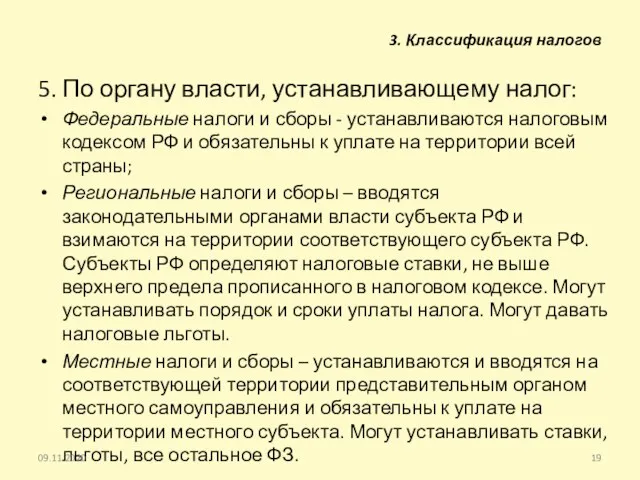

- 19. 3. Классификация налогов 5. По органу власти, устанавливающему налог: Федеральные налоги и сборы - устанавливаются налоговым

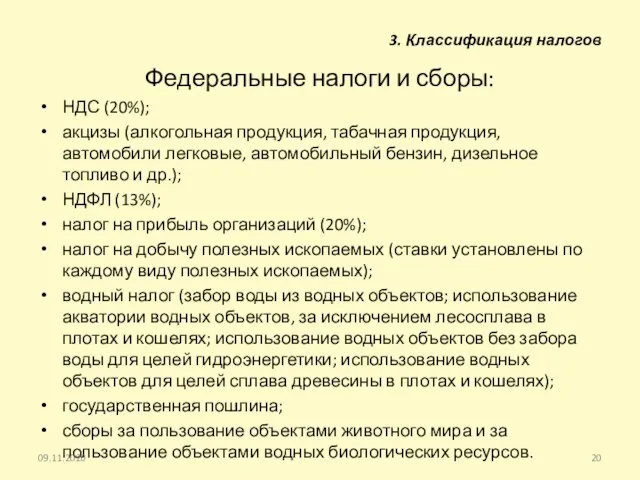

- 20. Федеральные налоги и сборы: НДС (20%); акцизы (алкогольная продукция, табачная продукция, автомобили легковые, автомобильный бензин, дизельное

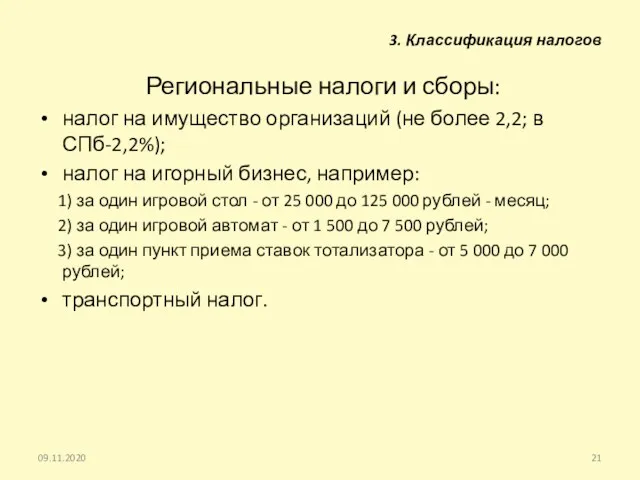

- 21. Региональные налоги и сборы: налог на имущество организаций (не более 2,2; в СПб-2,2%); налог на игорный

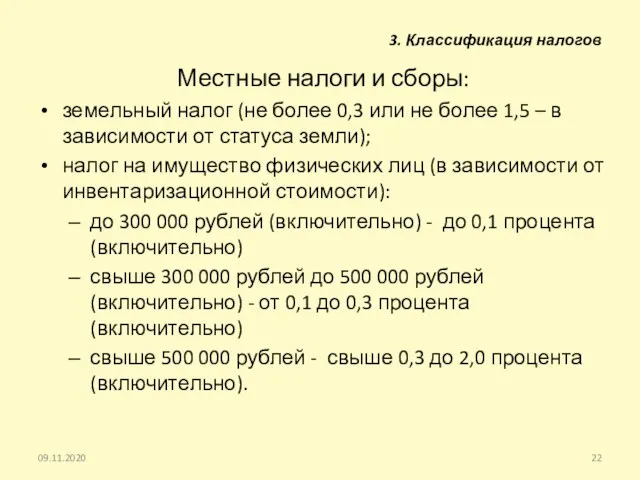

- 22. Местные налоги и сборы: земельный налог (не более 0,3 или не более 1,5 – в зависимости

- 23. Социальные взносы в государственные внебюджетные фонды не относятся к налогам, но по своему экономическому содержанию для

- 24. 3.6. Бюджетная система 09.11.2020

- 25. Содержание 3. Макроэкономика 3.6. Бюджетная система 1. Понятие и состав бюджетной системы 2. Состояние государственного бюджета

- 26. 1. Бюджетная система и государственный бюджет Бюджетная система государства - совокупность бюджетов всех уровней и внебюджетных

- 27. 1. Бюджетная система и государственный бюджет Основные функции бюджета: перераспределение национального дохода; финансовое обеспечение социальной политики;

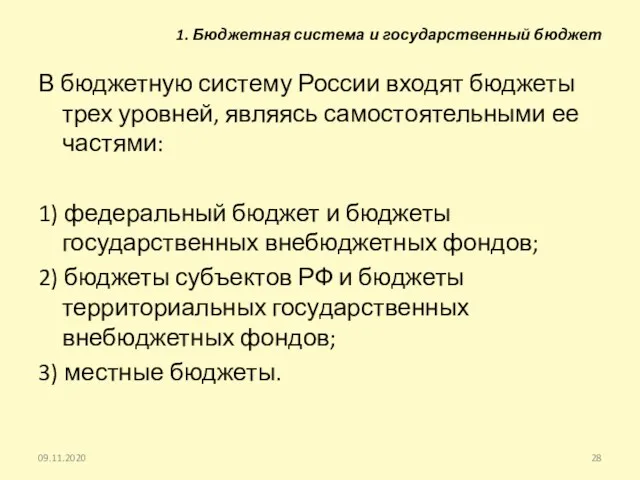

- 28. 1. Бюджетная система и государственный бюджет В бюджетную систему России входят бюджеты трех уровней, являясь самостоятельными

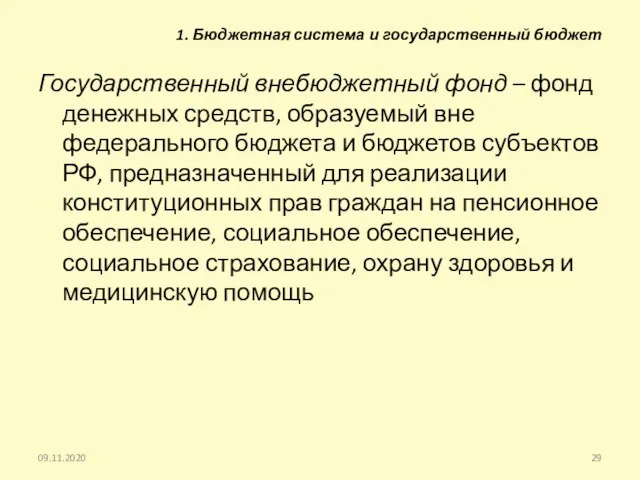

- 29. 1. Бюджетная система и государственный бюджет Государственный внебюджетный фонд – фонд денежных средств, образуемый вне федерального

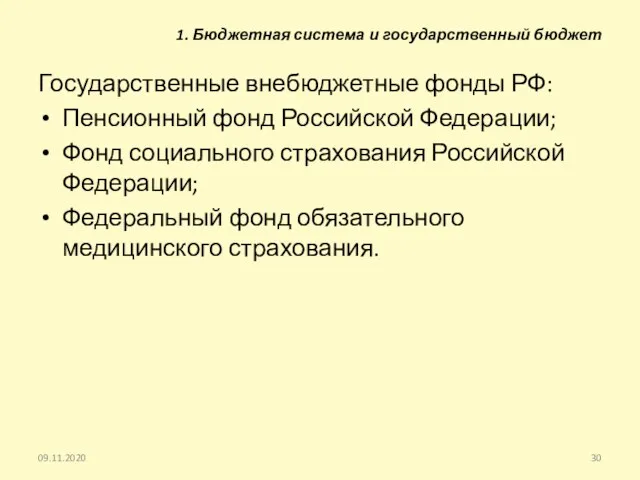

- 30. 1. Бюджетная система и государственный бюджет Государственные внебюджетные фонды РФ: Пенсионный фонд Российской Федерации; Фонд социального

- 31. 2. Состояние государственного бюджета и государственный долг Государственный бюджет: доходы бюджета - часть централизованных финансовых ресурсов

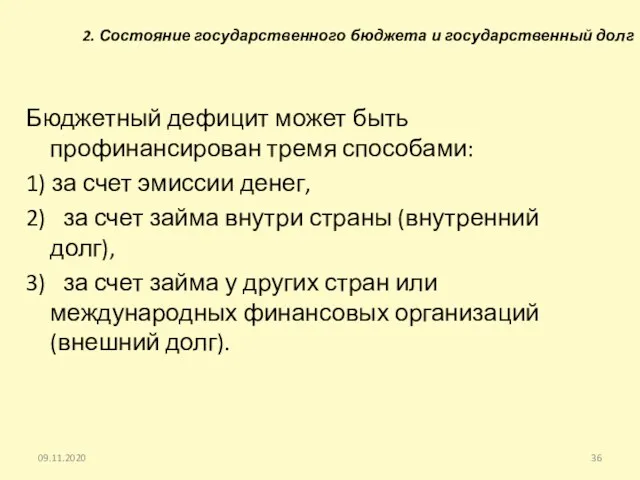

- 32. 2. Состояние государственного бюджета и государственный долг Доходы: налоговые неналоговые Налоговые доходы ГБ: 1) федеральные налоги

- 33. 2. Состояние государственного бюджета и государственный долг Неналоговые доходы: доходы от пользования имуществом, которое находится в

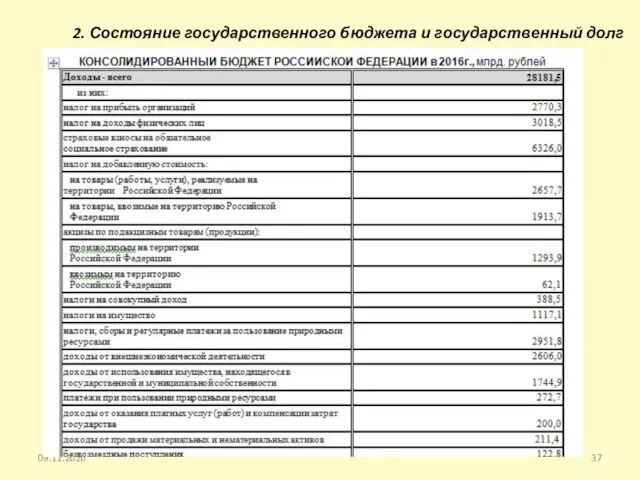

- 34. 2. Состояние государственного бюджета и государственный долг Расходы: общегосударственные вопросы; национальная оборона; национальная безопасность и правоохранительная

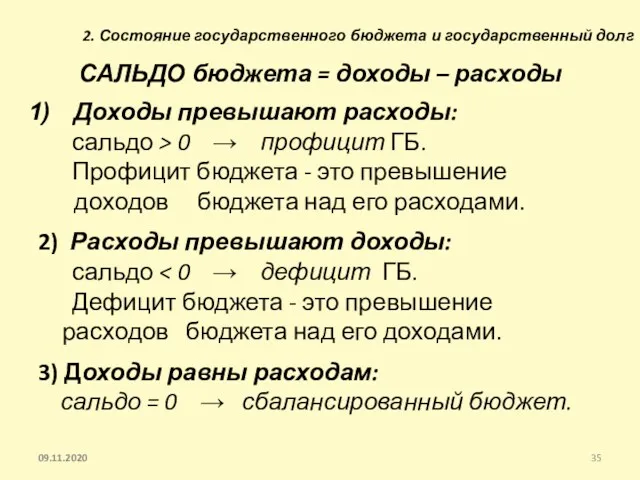

- 35. 2. Состояние государственного бюджета и государственный долг САЛЬДО бюджета = доходы – расходы Доходы превышают расходы:

- 36. 2. Состояние государственного бюджета и государственный долг Бюджетный дефицит может быть профинансирован тремя способами: 1) за

- 37. 09.11.2020 2. Состояние государственного бюджета и государственный долг

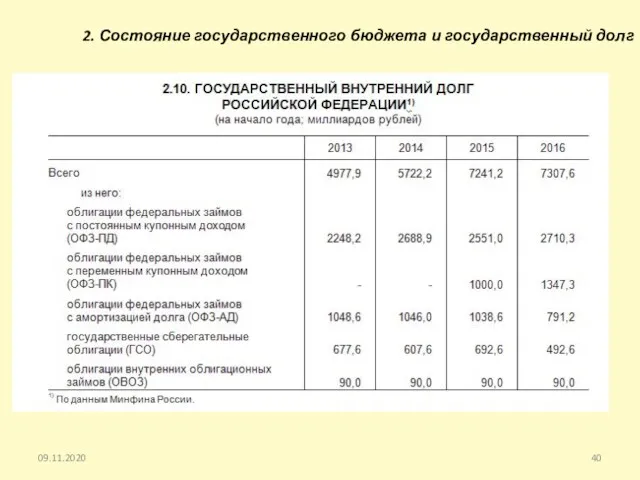

- 38. 09.11.2020 2. Состояние государственного бюджета и государственный долг

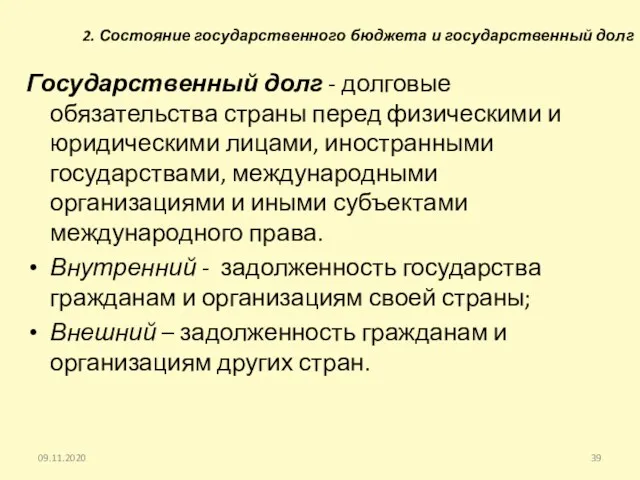

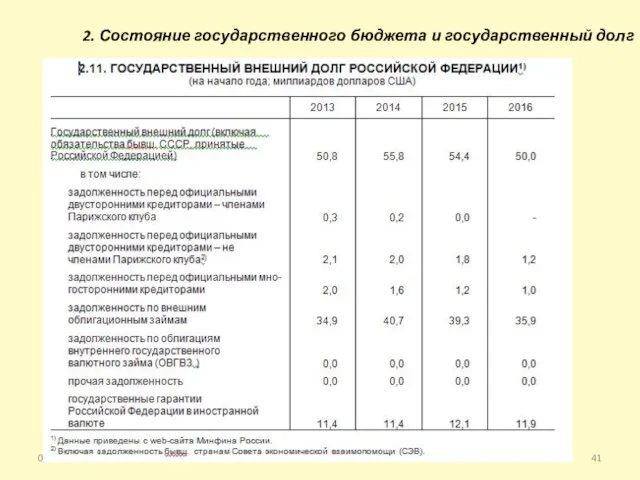

- 39. 2. Состояние государственного бюджета и государственный долг Государственный долг - долговые обязательства страны перед физическими и

- 40. 2. Состояние государственного бюджета и государственный долг 09.11.2020

- 41. 2. Состояние государственного бюджета и государственный долг 09.11.2020

- 43. Скачать презентацию

Содержание

3. Макроэкономика

3.5. Налоговая система

1. Функции и принципы налоговой системы

2.

Содержание

3. Макроэкономика

3.5. Налоговая система

1. Функции и принципы налоговой системы

2.

http://www.nalog.ru – Федеральная налоговая служба

09.11.2020

http://www.nalog.ru – Федеральная налоговая служба

09.11.2020

Налоговая система - это совокупность налогов, сборов и пошлин, взимаемых с

Налоговая система - это совокупность налогов, сборов и пошлин, взимаемых с

Элементы налоговой системы:

система налогов и сборов РФ (совокупность налогов и сборов

Элементы налоговой системы:

система налогов и сборов РФ (совокупность налогов и сборов

Основа налоговой системы:

налоги, сборы, пошлины

Налог - обязательный, индивидуально безвозмездный

Основа налоговой системы:

налоги, сборы, пошлины

Налог - обязательный, индивидуально безвозмездный

Основа налоговой системы:

налоги, сборы, пошлины.

Сбор - платеж за обладание

Основа налоговой системы:

налоги, сборы, пошлины.

Сбор - платеж за обладание

Основа налоговой системы:

налоги, сборы, пошлины.

Пошлина - платеж за совершение

Основа налоговой системы:

налоги, сборы, пошлины.

Пошлина - платеж за совершение

1. Функции и принципы налоговой системы

Функции налоговой системы:

Фискальная (бюджетная) – налоги

1. Функции и принципы налоговой системы

Функции налоговой системы:

Фискальная (бюджетная) – налоги

1. Функции и принципы налоговой системы

Контрольная функция:

Кривая Лаффера показывает зависимость между

1. Функции и принципы налоговой системы

Контрольная функция:

Кривая Лаффера показывает зависимость между

Принципы налогообложения (А. Смит):

Принцип нейтральности налоговой системы заключается в обеспечении равных

Принципы налогообложения (А. Смит):

Принцип нейтральности налоговой системы заключается в обеспечении равных

2. Элементы налога

Налог – обязательные и безвозмездные платежи, установленные законодательством; взимаемые

2. Элементы налога

Налог – обязательные и безвозмездные платежи, установленные законодательством; взимаемые

2. Элементы налога

Элементы налога:

1) налоговая норма,

2) субъект налогообложения (налогоплательщики, налоговые агенты),

3)

2. Элементы налога

Элементы налога:

1) налоговая норма,

2) субъект налогообложения (налогоплательщики, налоговые агенты),

3)

2. Элементы налога

Налоговые ставки:

Твердые ставки устанавливаются в абсолютной сумме на единицу

2. Элементы налога

Налоговые ставки:

Твердые ставки устанавливаются в абсолютной сумме на единицу

2. Элементы налога

Пример:

09.11.2020

Доход

t

t

t

T

T

T

Регрессивный

Прогрессивный

Пропорциональный

100

200

300

10

10

10

10

20

30

10

12

15

10

24

45

15

24

30

15

12

10

2. Элементы налога

Пример:

09.11.2020

Доход

t

t

t

T

T

T

Регрессивный

Прогрессивный

Пропорциональный

100

200

300

10

10

10

10

20

30

10

12

15

10

24

45

15

24

30

15

12

10

2. Элементы налога

Элементы налога:

1) налоговая норма,

2) субъекты налогообложения

2. Элементы налога

Элементы налога:

1) налоговая норма,

2) субъекты налогообложения

3. Классификация налогов

1. По методу взимания налогов:

прямые – взимаются в

3. Классификация налогов

1. По методу взимания налогов:

прямые – взимаются в

3. Классификация налогов

3. По объекту налогообложения:

налоги на имущество;

налоги на доходы;

налоги на

3. Классификация налогов

3. По объекту налогообложения:

налоги на имущество;

налоги на доходы;

налоги на

3. Классификация налогов

5. По органу власти, устанавливающему налог:

Федеральные налоги и сборы

3. Классификация налогов

5. По органу власти, устанавливающему налог:

Федеральные налоги и сборы

Федеральные налоги и сборы:

НДС (20%);

акцизы (алкогольная продукция, табачная продукция, автомобили легковые,

Федеральные налоги и сборы:

НДС (20%);

акцизы (алкогольная продукция, табачная продукция, автомобили легковые,

Региональные налоги и сборы:

налог на имущество организаций (не более 2,2;

Региональные налоги и сборы:

налог на имущество организаций (не более 2,2;

Местные налоги и сборы:

земельный налог (не более 0,3 или не более

Местные налоги и сборы:

земельный налог (не более 0,3 или не более

Социальные взносы в государственные внебюджетные фонды не относятся к налогам, но

Социальные взносы в государственные внебюджетные фонды не относятся к налогам, но

3.6. Бюджетная система

09.11.2020

3.6. Бюджетная система

09.11.2020

Содержание

3. Макроэкономика

3.6. Бюджетная система

1. Понятие и состав бюджетной системы

2. Состояние государственного

Содержание

3. Макроэкономика

3.6. Бюджетная система

1. Понятие и состав бюджетной системы

2. Состояние государственного

1. Бюджетная система и государственный бюджет

Бюджетная система государства - совокупность бюджетов

1. Бюджетная система и государственный бюджет

Бюджетная система государства - совокупность бюджетов

1. Бюджетная система и государственный бюджет

Основные функции бюджета:

перераспределение национального дохода;

финансовое обеспечение

1. Бюджетная система и государственный бюджет

Основные функции бюджета:

перераспределение национального дохода;

финансовое обеспечение

1. Бюджетная система и государственный бюджет

В бюджетную систему России входят бюджеты

1. Бюджетная система и государственный бюджет

В бюджетную систему России входят бюджеты

1. Бюджетная система и государственный бюджет

Государственный внебюджетный фонд – фонд денежных

1. Бюджетная система и государственный бюджет

Государственный внебюджетный фонд – фонд денежных

1. Бюджетная система и государственный бюджет

Государственные внебюджетные фонды РФ:

Пенсионный фонд Российской

1. Бюджетная система и государственный бюджет

Государственные внебюджетные фонды РФ:

Пенсионный фонд Российской

2. Состояние государственного бюджета и государственный долг

Государственный бюджет:

доходы бюджета - часть

2. Состояние государственного бюджета и государственный долг

Государственный бюджет:

доходы бюджета - часть

2. Состояние государственного бюджета и государственный долг

Доходы:

налоговые

неналоговые

Налоговые доходы ГБ:

1) федеральные

2. Состояние государственного бюджета и государственный долг

Доходы:

налоговые

неналоговые

Налоговые доходы ГБ:

1) федеральные

2. Состояние государственного бюджета и государственный долг

Неналоговые доходы:

доходы от пользования имуществом,

2. Состояние государственного бюджета и государственный долг

Неналоговые доходы:

доходы от пользования имуществом,

2. Состояние государственного бюджета и государственный долг

Расходы:

общегосударственные вопросы;

национальная оборона;

национальная безопасность

2. Состояние государственного бюджета и государственный долг

Расходы:

общегосударственные вопросы;

национальная оборона;

национальная безопасность

2. Состояние государственного бюджета и государственный долг

САЛЬДО бюджета = доходы –

2. Состояние государственного бюджета и государственный долг

САЛЬДО бюджета = доходы –

2. Состояние государственного бюджета и государственный долг

Бюджетный дефицит может быть профинансирован

2. Состояние государственного бюджета и государственный долг

Бюджетный дефицит может быть профинансирован

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

2. Состояние государственного бюджета и государственный долг

Государственный долг - долговые обязательства

2. Состояние государственного бюджета и государственный долг

Государственный долг - долговые обязательства

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

2. Состояние государственного бюджета и государственный долг

09.11.2020

Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Financial markets: Debt market in details. Lecture 6

Financial markets: Debt market in details. Lecture 6 Новости. Эффект Навального: чем грозят российской экономике новые санкции

Новости. Эффект Навального: чем грозят российской экономике новые санкции Инфляция. 11 класс

Инфляция. 11 класс Поведенческая экономика

Поведенческая экономика Регулирование рынка труда

Регулирование рынка труда Property relations and their role in the economy. The main form of economy

Property relations and their role in the economy. The main form of economy Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5)

Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5) Рынок труда. Безработица

Рынок труда. Безработица Микроэкономика (1)

Микроэкономика (1) Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение System i struktura finansów publicznych

System i struktura finansów publicznych Запреты и ограничения во внешней торговле государств-членов таможенного союза

Запреты и ограничения во внешней торговле государств-членов таможенного союза Экономика Германии

Экономика Германии Критерии и показатели экономической безопасности государства

Критерии и показатели экономической безопасности государства Лекция 1. Задачи и методология дисциплины Основы энергосбережения. Топливно-энергетические ресурсы (ТЭР)

Лекция 1. Задачи и методология дисциплины Основы энергосбережения. Топливно-энергетические ресурсы (ТЭР) Несовершенная конкуренция: монополия, монополистическая конкуренция, олигополия

Несовершенная конкуренция: монополия, монополистическая конкуренция, олигополия Внешняя торговля Республики Молдова. Тема 2

Внешняя торговля Республики Молдова. Тема 2 Основы рыночного хозяйства и его структура. (Тема 2)

Основы рыночного хозяйства и его структура. (Тема 2) Теория поведения потребителя

Теория поведения потребителя Трудовые ресурсы организации и производительность труда

Трудовые ресурсы организации и производительность труда Дальневосточный центр судостроения и судоремонта

Дальневосточный центр судостроения и судоремонта Региональные программы. (Тема 10)

Региональные программы. (Тема 10) Субъекты и структура рыночной экономики. Модель кругооборота потоков продуктов, доходов и расходов

Субъекты и структура рыночной экономики. Модель кругооборота потоков продуктов, доходов и расходов Позиционирование при выходе на внешние рынки

Позиционирование при выходе на внешние рынки Великое экономическое чудо Сингапура. Ли Куан Ю

Великое экономическое чудо Сингапура. Ли Куан Ю Цели устойчивого развития 2015 - 2030

Цели устойчивого развития 2015 - 2030