- Результаты и эффективность деятельности предприятия

Содержание

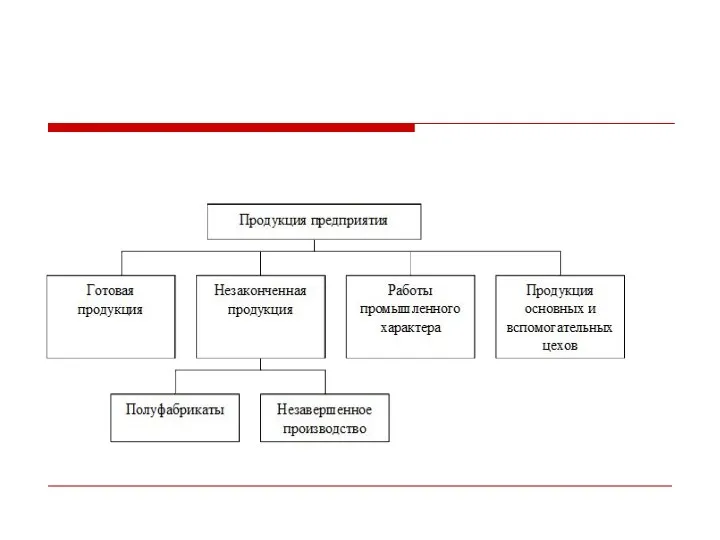

- 2. Результат труда Готовая продукция – это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или

- 3. Полуфабрикаты–это полупродукты, техническая обработка которых закончена в одном из производств (цехов) предприятия, но требует доработки или

- 4. Незавершенное производство – это продукция, не получившая законченного вида в пределах производства, а также продукция, не

- 6. Объем продукции в стоимостном выражении определяется показателями Товарная продукция (ТП) - это стоимость продукции, предназначенной для

- 7. Качество продукции – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные потребности в соответствии с

- 8. Основные элементы механизма управления качеством продукции Стандартизация – это установление и применение правил с целью упорядочения

- 9. Основой стандартизацией являются: Стандарт - нормативно-технический документ, устанавливающий требования к группам однородной продукции, а в необходимых

- 10. Сертификация - это установление соответствия продукции конкретным стандартам (в основном международным - ИСО серии 9000) или

- 11. Внутрипроизводственный технический контроль на предприятии осуществляет отдел технического контроля (ОТК), главной задачей которого является обеспечение необходимого

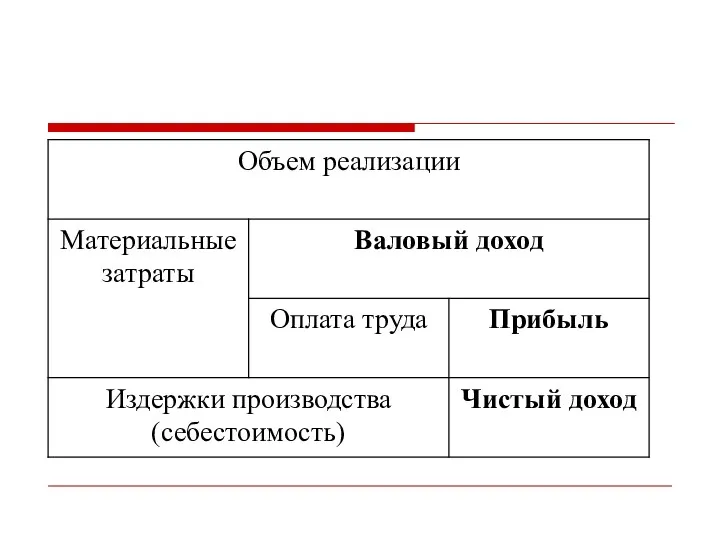

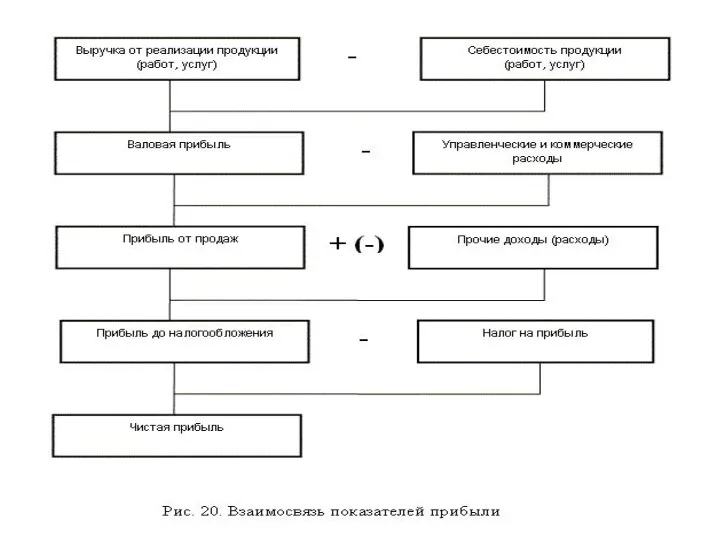

- 12. Доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой

- 14. Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

- 15. Балансовая прибыль конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки

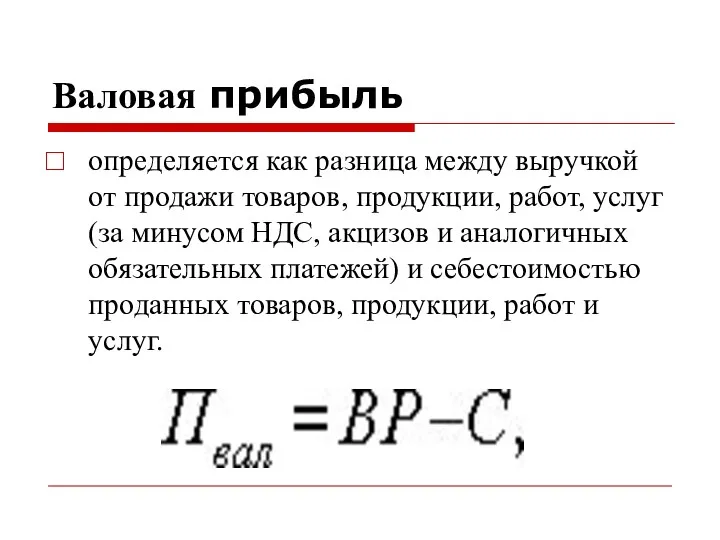

- 16. Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС,

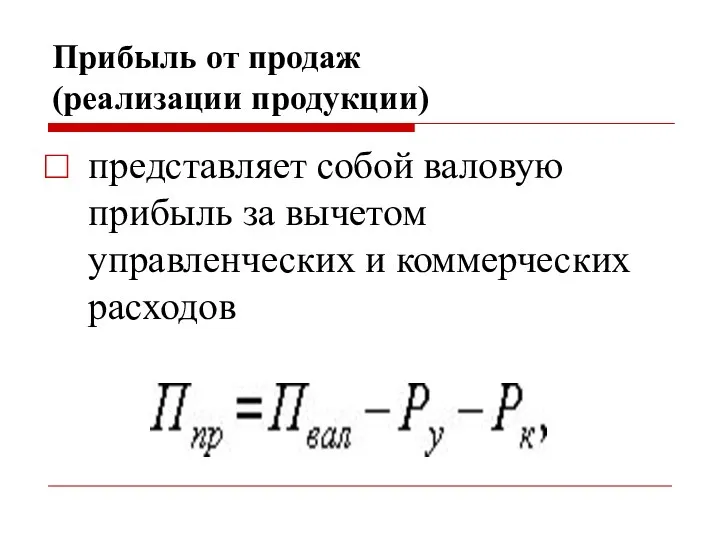

- 17. Прибыль от продаж (реализации продукции) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов

- 18. Прибыль до налогообложения это прибыль от продаж с учетом прочих доходов и расходов где Спдр –

- 19. Чистая прибыль может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных

- 21. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

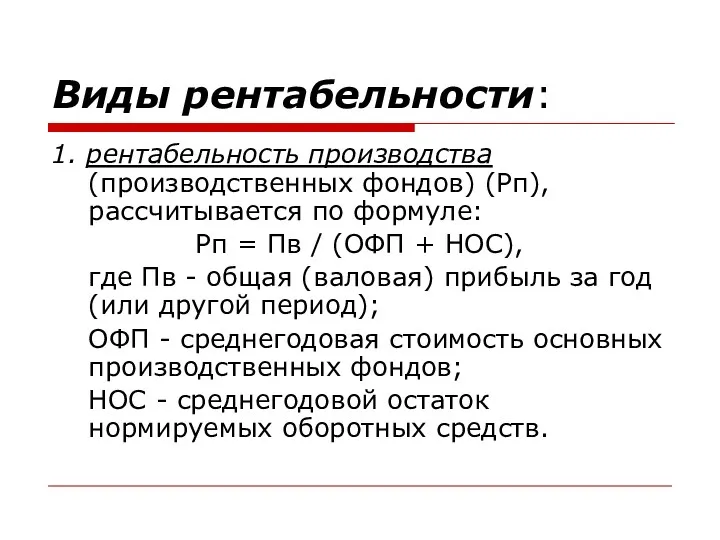

- 22. Виды рентабельности: 1. рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле: Рп = Пв / (ОФП

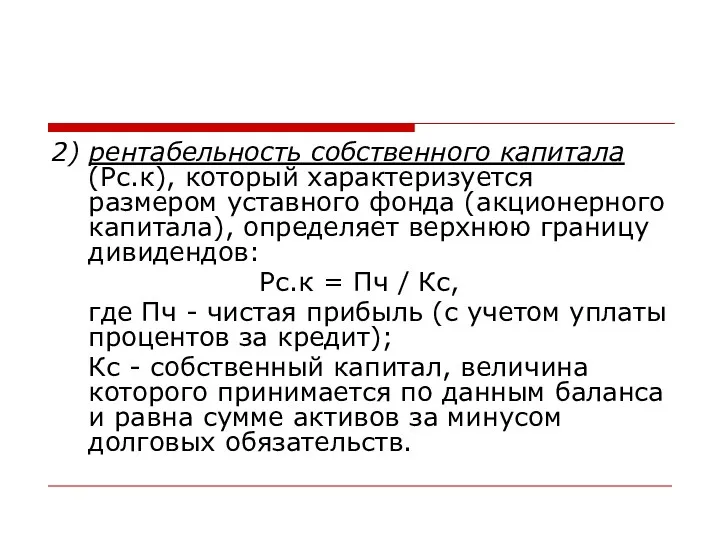

- 23. 2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда (акционерного капитала), определяет верхнюю границу дивидендов:

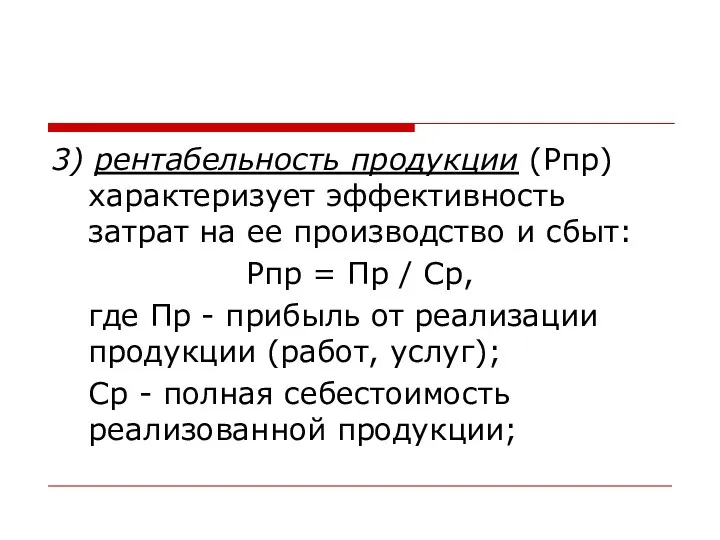

- 24. 3) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и сбыт: Рпр = Пр /

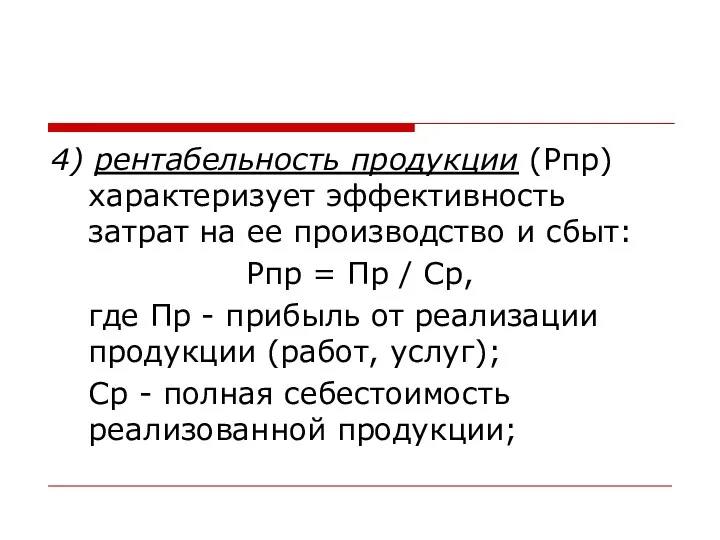

- 25. 4) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и сбыт: Рпр = Пр /

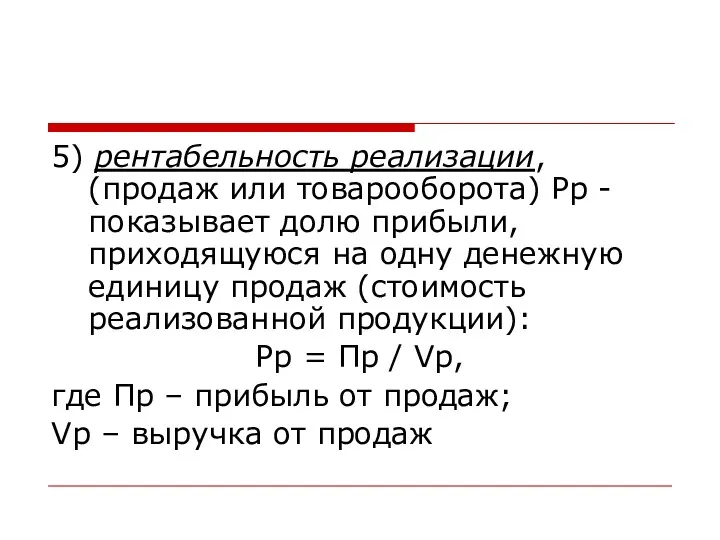

- 26. 5) рентабельность реализации, (продаж или товарооборота) Рр - показывает долю прибыли, приходящуюся на одну денежную единицу

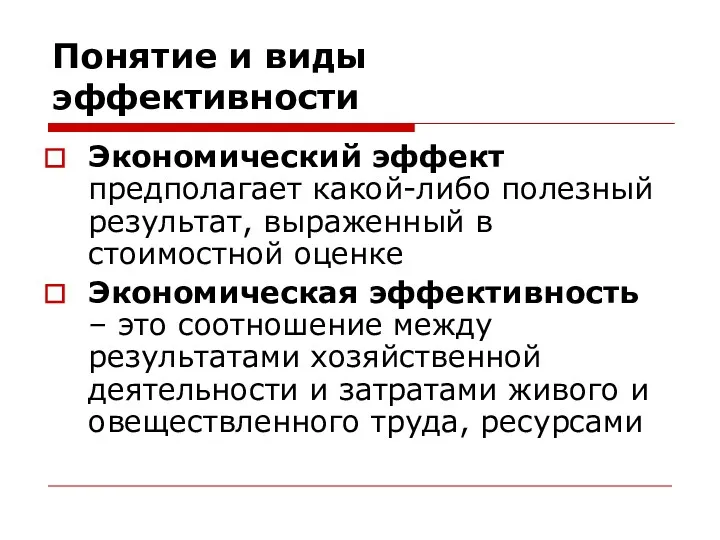

- 27. Понятие и виды эффективности Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке Экономическая эффективность

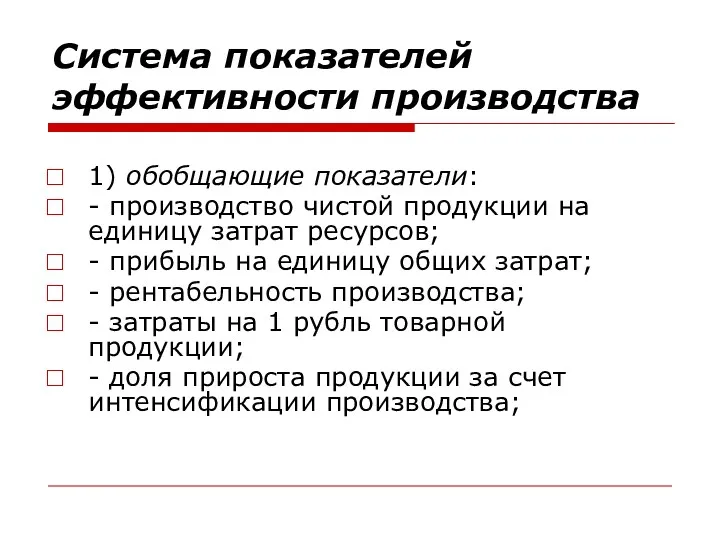

- 28. Система показателей эффективности производства 1) обобщающие показатели: - производство чистой продукции на единицу затрат ресурсов; -

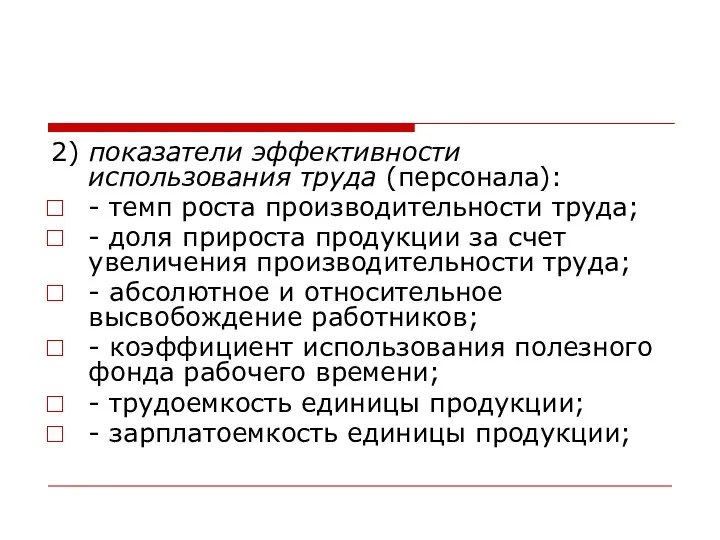

- 29. 2) показатели эффективности использования труда (персонала): - темп роста производительности труда; - доля прироста продукции за

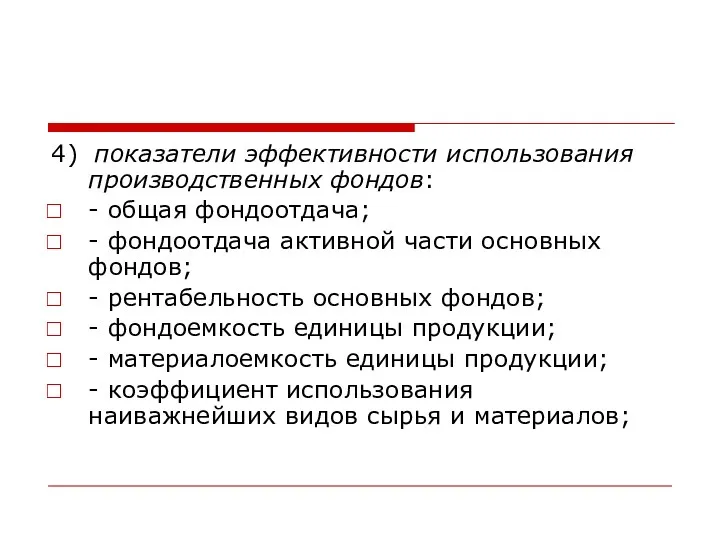

- 30. 4) показатели эффективности использования производственных фондов: - общая фондоотдача; - фондоотдача активной части основных фондов; -

- 32. Скачать презентацию

Результат труда

Готовая продукция – это изделия промышленного предприятия, которые завершены производством,

Результат труда

Готовая продукция – это изделия промышленного предприятия, которые завершены производством,

Полуфабрикаты–это полупродукты, техническая обработка которых закончена в одном из производств (цехов)

Полуфабрикаты–это полупродукты, техническая обработка которых закончена в одном из производств (цехов)

Незавершенное производство – это продукция, не получившая законченного вида в пределах

Незавершенное производство – это продукция, не получившая законченного вида в пределах

Объем продукции в стоимостном выражении определяется показателями

Товарная продукция (ТП) - это

Объем продукции в стоимостном выражении определяется показателями

Товарная продукция (ТП) - это

Качество продукции

– это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные

Качество продукции

– это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные

Основные элементы механизма управления качеством продукции

Стандартизация – это установление и

Основные элементы механизма управления качеством продукции

Стандартизация – это установление и

Основой стандартизацией являются:

Стандарт - нормативно-технический документ, устанавливающий требования к группам однородной

Основой стандартизацией являются:

Стандарт - нормативно-технический документ, устанавливающий требования к группам однородной

Сертификация

- это установление соответствия продукции конкретным стандартам (в основном международным -

Сертификация

- это установление соответствия продукции конкретным стандартам (в основном международным -

Внутрипроизводственный технический контроль на предприятии осуществляет отдел технического контроля (ОТК), главной

Внутрипроизводственный технический контроль на предприятии осуществляет отдел технического контроля (ОТК), главной

Доход

– это выручка от реализации продукции (работ, услуг) за вычетом материальных

Доход

– это выручка от реализации продукции (работ, услуг) за вычетом материальных

Прибыль

– это часть выручки, остающаяся после возмещения всех затрат на производство

Прибыль

– это часть выручки, остающаяся после возмещения всех затрат на производство

Балансовая прибыль

конечный финансовый результат выявляется на основании бухгалтерского учета всех

Балансовая прибыль

конечный финансовый результат выявляется на основании бухгалтерского учета всех

Валовая прибыль

определяется как разница между выручкой от продажи товаров, продукции,

Валовая прибыль

определяется как разница между выручкой от продажи товаров, продукции,

Прибыль от продаж

(реализации продукции)

представляет собой валовую прибыль за вычетом управленческих

Прибыль от продаж

(реализации продукции)

представляет собой валовую прибыль за вычетом управленческих

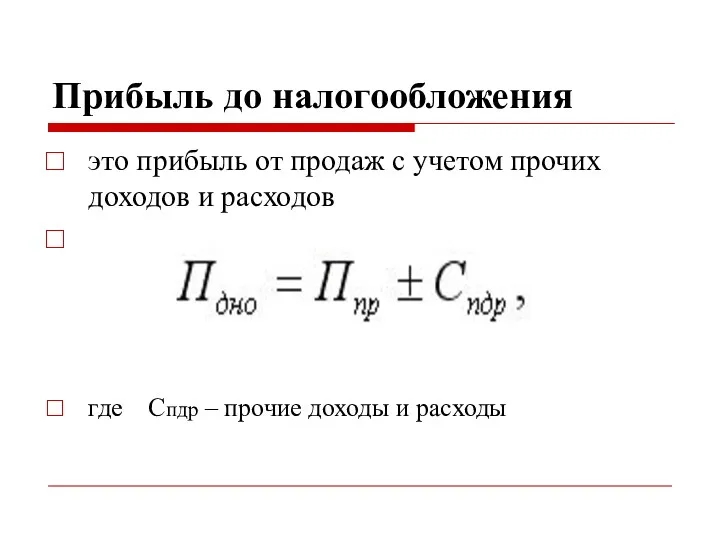

Прибыль до налогообложения

это прибыль от продаж с учетом прочих доходов и

Прибыль до налогообложения

это прибыль от продаж с учетом прочих доходов и

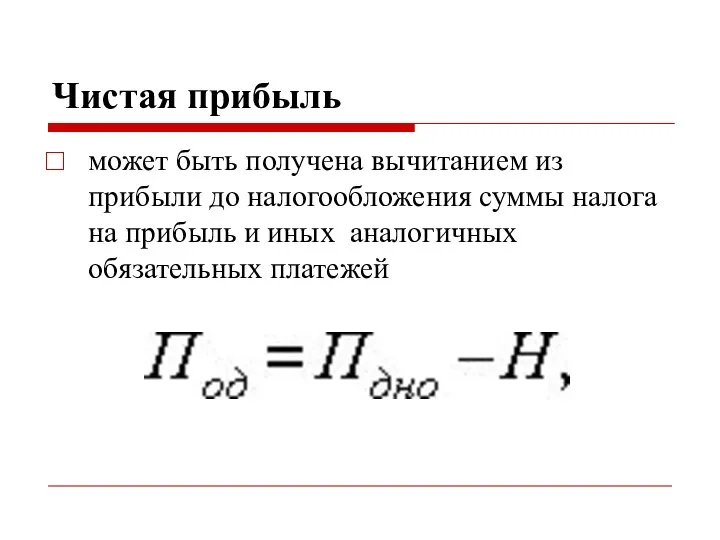

Чистая прибыль

может быть получена вычитанием из прибыли до налогообложения суммы налога

Чистая прибыль

может быть получена вычитанием из прибыли до налогообложения суммы налога

Показатели рентабельности

являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности

являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Виды рентабельности:

1. рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле:

Виды рентабельности:

1. рентабельность производства (производственных фондов) (Рп), рассчитывается по формуле:

2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда (акционерного

2) рентабельность собственного капитала (Рс.к), который характеризуется размером уставного фонда (акционерного

3) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и

3) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и

4) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и

4) рентабельность продукции (Рпр) характеризует эффективность затрат на ее производство и

5) рентабельность реализации, (продаж или товарооборота) Рр - показывает долю прибыли,

5) рентабельность реализации, (продаж или товарооборота) Рр - показывает долю прибыли,

Понятие и виды эффективности

Экономический эффект предполагает какой-либо полезный результат, выраженный

Понятие и виды эффективности

Экономический эффект предполагает какой-либо полезный результат, выраженный

Система показателей эффективности производства

1) обобщающие показатели:

- производство чистой продукции на

Система показателей эффективности производства

1) обобщающие показатели:

- производство чистой продукции на

2) показатели эффективности использования труда (персонала):

- темп роста производительности труда;

- доля

2) показатели эффективности использования труда (персонала):

- темп роста производительности труда;

- доля

4) показатели эффективности использования производственных фондов:

- общая фондоотдача;

- фондоотдача активной части

4) показатели эффективности использования производственных фондов:

- общая фондоотдача;

- фондоотдача активной части

Выталкивающая и вытягивающая системы планирования

Выталкивающая и вытягивающая системы планирования Сущность и характеристики рыночной экономики. (Лекция 1)

Сущность и характеристики рыночной экономики. (Лекция 1) Фактори суспільного виробництва

Фактори суспільного виробництва Производство. Понятие. Основные элементы. Типы производств. Эффективность производства. Издержки производства

Производство. Понятие. Основные элементы. Типы производств. Эффективность производства. Издержки производства Підприємство в системі ринкових відносин. (Лекція 1)

Підприємство в системі ринкових відносин. (Лекція 1) Інфляція: суть, причини та соціально-економічні наслідки

Інфляція: суть, причини та соціально-економічні наслідки Мемлекеттік бюджеттен тыс қорлар

Мемлекеттік бюджеттен тыс қорлар Руководство Фраскати

Руководство Фраскати Анализ основных средств

Анализ основных средств Рынок и рыночный механизм. Спрос и предложение. Тема 2.4

Рынок и рыночный механизм. Спрос и предложение. Тема 2.4 Мировая экономика и международные экономические отношения. Экономика США

Мировая экономика и международные экономические отношения. Экономика США Основы теории потребительского поведения

Основы теории потребительского поведения Московская служба занятости

Московская служба занятости Виды издержек фирмы. Фирма в экономике. Подготовка к ЕГЭ

Виды издержек фирмы. Фирма в экономике. Подготовка к ЕГЭ Производство – основа экономики

Производство – основа экономики Отчет главы Нововилговского сельского поселения о проделанной работе за 2018 год

Отчет главы Нововилговского сельского поселения о проделанной работе за 2018 год Экономика: просто о сложном

Экономика: просто о сложном Методика обеспечения экономической безопасности фирмы при осуществлении финансовых расчетов

Методика обеспечения экономической безопасности фирмы при осуществлении финансовых расчетов Поведение фирмы в условиях монополистической конкуренции

Поведение фирмы в условиях монополистической конкуренции Проблемы бедности в России и пути ее решения

Проблемы бедности в России и пути ее решения Роль экономики в жизни общества

Роль экономики в жизни общества Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Вопросы по экономике

Вопросы по экономике Анализ рынка туристической отрасли России

Анализ рынка туристической отрасли России Занятость и безработица: современные тенденции законодательства

Занятость и безработица: современные тенденции законодательства Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Необоротные активы

Необоротные активы Достоинства и недостатки фирмы (экономика)

Достоинства и недостатки фирмы (экономика)