- Необоротные активы

Содержание

- 2. Необоротные активы - это материальные и нематериальные ресурсы, которые принадлежат учреждению и обеспечивают его функционирование и

- 3. — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются

- 4. 100 "Инвестиционная недвижимость"; 101 "Земельные участки"; 102 "Капитальные расходы на улучшение земель"; 103 "Здания и сооружения";

- 5. стоимость основных средств за вычетом их износа, равнаяпервоначальной стоимости за вычетом амортизации в течение всего срока

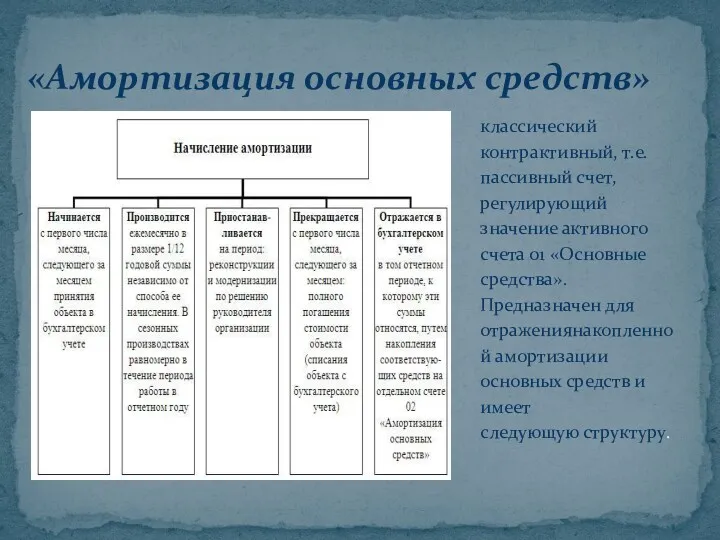

- 6. классический контрактивный, т.е. пассивный счет, регулирующий значение активного счета 01 «Основные средства». Предназначен для отражениянакопленной амортизации

- 7. Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы, но имеют стоимостную оценку

- 9. Скачать презентацию

Необоротные активы - это материальные и нематериальные ресурсы, которые принадлежат учреждению и

Необоротные активы - это материальные и нематериальные ресурсы, которые принадлежат учреждению и

— это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою

— это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою

100 "Инвестиционная недвижимость";

101 "Земельные участки";

102 "Капитальные расходы на

100 "Инвестиционная недвижимость";

101 "Земельные участки";

102 "Капитальные расходы на

стоимость основных средств за вычетом их износа, равнаяпервоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. Для ееопределения из первоначальной стоимости (дебет счета 01) вычитают сумму износа (кредит счета 02).

Под сроком полезного использования понимается период, в течение которого использование объекта основных средств

стоимость основных средств за вычетом их износа, равнаяпервоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. Для ееопределения из первоначальной стоимости (дебет счета 01) вычитают сумму износа (кредит счета 02).

Под сроком полезного использования понимается период, в течение которого использование объекта основных средств

классический контрактивный, т.е. пассивный счет, регулирующий значение активного счета 01 «Основные

классический контрактивный, т.е. пассивный счет, регулирующий значение активного счета 01 «Основные

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

Нематериальные активы — это активы долгосрочного использования, которые не имеют материально-предметной формы,

Общая характеристика дисциплины Макроэкономическое планирование и прогнозирование

Общая характеристика дисциплины Макроэкономическое планирование и прогнозирование Глобализация. Глобальное общество

Глобализация. Глобальное общество Ценности. Определение и классификации

Ценности. Определение и классификации Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3)

Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3) Равновесие потребителя. Эффект субституции и эффект дохода

Равновесие потребителя. Эффект субституции и эффект дохода Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2

Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2 Нарықтағы делдалдарды пайдалану қызметтілігі

Нарықтағы делдалдарды пайдалану қызметтілігі Eurasian Economic Union. Bodies and Structure

Eurasian Economic Union. Bodies and Structure Стратегия развития Калининградской области

Стратегия развития Калининградской области Международные организации

Международные организации Институциональная теория: трансакционные издержки и институты

Институциональная теория: трансакционные издержки и институты Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд Типы экономических систем

Типы экономических систем Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Новые формы инвестиций: классика и хайп

Новые формы инвестиций: классика и хайп Нові організаційні форми та формати у роздрібній торгівлі

Нові організаційні форми та формати у роздрібній торгівлі Теория спроса и предложения

Теория спроса и предложения Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Предпринимательский риск

Предпринимательский риск Конфликты и конкуренция. Лекция 4

Конфликты и конкуренция. Лекция 4 Тенденции развития мирового хозяйства

Тенденции развития мирового хозяйства Теоретические основы изучения мировой экономики

Теоретические основы изучения мировой экономики Рабочее время и его бюджет. Техническое нормирование труда

Рабочее время и его бюджет. Техническое нормирование труда Қысқа мерзімді активтерді талдау және аудиттеу

Қысқа мерзімді активтерді талдау және аудиттеу Роль государства и экономической политики в современной экономике

Роль государства и экономической политики в современной экономике Growth theory: the economy in the very long run

Growth theory: the economy in the very long run Отчет по производственной практике. Информационные системы в экономике

Отчет по производственной практике. Информационные системы в экономике Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)

Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)