- Қысқа мерзімді активтерді талдау және аудиттеу

Содержание

- 2. Тақырыптың актуалдығы Компанияның төлемге қабілеттілігі мен қаржылық тұрақтылығы көбіне бизнеске салынған қаржының қаншалықты тез айналысқа түсетіндігінде

- 3. Дипломның мақсаты мен міндеті: Дипломдық жұмыс мақсаты компанияның мәліметтеріне сүйене отырып қысқа мерзімді акивтердің есебін ұйымдастыру

- 4. ЖШС «Dealing and Company» өз мақсаттарына сәйкес өз қызмет турлерін мынадай бағыттарда жүзеге асырады: сауда-саттық, коммерциялық,

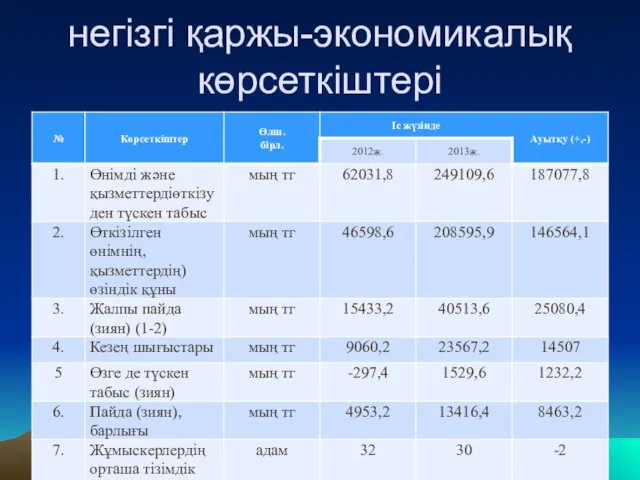

- 5. негізгі қаржы-экономикалық көрсеткіштері

- 6. Өнімді өткізуден түскен есептік жылы өткен жылмен салыстырғанда 187077,8 мың тг өсті және 249106,9 мың.тг құрайды.

- 7. «Қысқа мерзімді активтер» тарауы 7 тармақтан және жалпы саны 35 синтетикалық счеттар тізімінен тұрады. Қысқа мерзімді

- 8. Қысқа мерзімді активтерді айналым қаражаттары деп те атайды. Мұндағы активтердің көптеген жекелеген түрлері сатуға немесе бір

- 9. Қорлардың есебі Материалдық босалқы қорлардың барлық түрiн есепке алу 1300 “Босалқылар” бөлiмiнiң негiзгi, активтi мүлiктiк шоттарында

- 10. Мекемелер мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай-ақ аванс ретінде

- 11. Аудит дегеніміз бұл қаржылық есеп беруді, шаруашылық жүргізуші кәсіпорындардың берген есебінің дұрыстығын анықтау мақсатында олардың қаржы-шаруашылық

- 12. Қысқа мерзімді активтер аудиті материалдық қорлардан басталады. Оларға баланстың мынадай ірілендірілген баптары жатады: материалдар, аяқталмаған өндіріс,

- 13. Қысқа мерзімді активтер баптарын тексеру кезінде баланс, Бас кітап, қысқа мерзімді активтер есебі жүргізілетін шоттар, сәйкесті

- 14. Қысқа мерзімді активтерді пайдалану тиімділігінің төмендегенін олардың бекіту коэффициенті де куаландырады. Қысқа мерзімді активтердің бір жылда

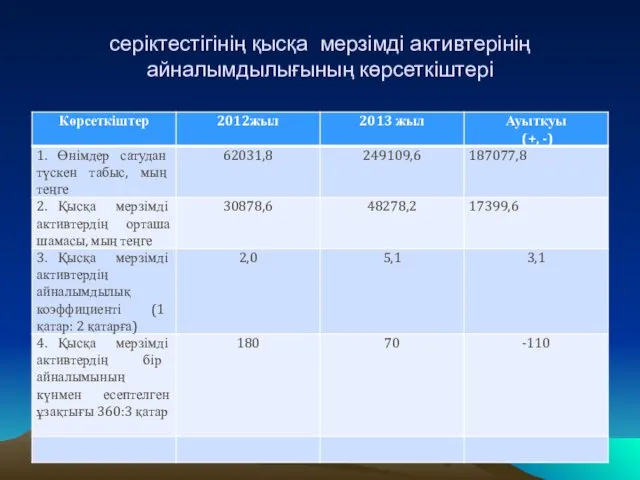

- 15. серіктестігінің қысқа мерзімді активтерінің айналымдылығының көрсеткіштері

- 16. Кестеден қысқа мерзімді активтердің бір жылда айналым жылдамдығының 2,0-тен 5,1-ге артқандығын көруге болады, соның нәтижесінде бір

- 18. Скачать презентацию

Тақырыптың актуалдығы

Компанияның төлемге қабілеттілігі мен қаржылық тұрақтылығы көбіне бизнеске салынған қаржының

Тақырыптың актуалдығы

Компанияның төлемге қабілеттілігі мен қаржылық тұрақтылығы көбіне бизнеске салынған қаржының

Дипломның мақсаты мен міндеті:

Дипломдық жұмыс мақсаты компанияның мәліметтеріне сүйене отырып қысқа

Дипломның мақсаты мен міндеті:

Дипломдық жұмыс мақсаты компанияның мәліметтеріне сүйене отырып қысқа

ЖШС «Dealing and Company» өз мақсаттарына сәйкес өз қызмет турлерін мынадай

ЖШС «Dealing and Company» өз мақсаттарына сәйкес өз қызмет турлерін мынадай

негізгі қаржы-экономикалық көрсеткіштері

негізгі қаржы-экономикалық көрсеткіштері

Өнімді өткізуден түскен есептік жылы өткен жылмен салыстырғанда 187077,8 мың тг

Өнімді өткізуден түскен есептік жылы өткен жылмен салыстырғанда 187077,8 мың тг

«Қысқа мерзімді активтер» тарауы 7 тармақтан және жалпы саны 35 синтетикалық

«Қысқа мерзімді активтер» тарауы 7 тармақтан және жалпы саны 35 синтетикалық

Қысқа мерзімді активтерді айналым қаражаттары деп те атайды. Мұндағы активтердің көптеген

Қысқа мерзімді активтерді айналым қаражаттары деп те атайды. Мұндағы активтердің көптеген

Қорлардың есебі

Материалдық босалқы қорлардың барлық түрiн есепке алу 1300 “Босалқылар”

Қорлардың есебі

Материалдық босалқы қорлардың барлық түрiн есепке алу 1300 “Босалқылар”

Мекемелер мен ұйымдардың басқа заңды немесе жеке тұлғалардан оларға сатқан тауарлары,

Аудит дегеніміз бұл қаржылық есеп беруді, шаруашылық жүргізуші кәсіпорындардың берген есебінің

Аудит дегеніміз бұл қаржылық есеп беруді, шаруашылық жүргізуші кәсіпорындардың берген есебінің

Қысқа мерзімді активтер аудиті материалдық қорлардан басталады. Оларға баланстың мынадай ірілендірілген

Қысқа мерзімді активтер аудиті материалдық қорлардан басталады. Оларға баланстың мынадай ірілендірілген

Қысқа мерзімді активтер баптарын тексеру кезінде баланс, Бас кітап, қысқа мерзімді

Қысқа мерзімді активтер баптарын тексеру кезінде баланс, Бас кітап, қысқа мерзімді

Қысқа мерзімді активтерді пайдалану тиімділігінің төмендегенін олардың бекіту коэффициенті де куаландырады.

Қысқа

Қысқа мерзімді активтерді пайдалану тиімділігінің төмендегенін олардың бекіту коэффициенті де куаландырады.

Қысқа

серіктестігінің қысқа мерзімді активтерінің айналымдылығының көрсеткіштері

серіктестігінің қысқа мерзімді активтерінің айналымдылығының көрсеткіштері

Кестеден қысқа мерзімді активтердің бір жылда айналым жылдамдығының 2,0-тен 5,1-ге артқандығын

Кестеден қысқа мерзімді активтердің бір жылда айналым жылдамдығының 2,0-тен 5,1-ге артқандығын

Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Моделирование потребления населения

Моделирование потребления населения Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8)

Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8) Австрийская школа экономики

Австрийская школа экономики Производственная программа и производственные мощности. Экономика организации. (Лекция 7)

Производственная программа и производственные мощности. Экономика организации. (Лекция 7) Экономика общественного сектора

Экономика общественного сектора Макроэкономикалық тұрақсыздық: жұмыссыздық, инфляция

Макроэкономикалық тұрақсыздық: жұмыссыздық, инфляция Классификация налогов

Классификация налогов Шоғырландырылған бюджет мемлекеттік қаржының негізгі бөлігі ретінде

Шоғырландырылған бюджет мемлекеттік қаржының негізгі бөлігі ретінде Компания Фосарго

Компания Фосарго Экономический кризис во Франции 1930-х годов

Экономический кризис во Франции 1930-х годов Разделение и кооперация труда

Разделение и кооперация труда Оптимизация процесса складирования и отпуска ТМЦ на Главном складе Красноярской дирекции материально-технического обеспечения

Оптимизация процесса складирования и отпуска ТМЦ на Главном складе Красноярской дирекции материально-технического обеспечения Конкуренция. Монополистическая конкуренция

Конкуренция. Монополистическая конкуренция Роль государства в экономике. Тема 2.12

Роль государства в экономике. Тема 2.12 Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Вместе ярче. Энергосбережение

Вместе ярче. Энергосбережение Планирование производства и сбыта продукции

Планирование производства и сбыта продукции Монополия түрлері

Монополия түрлері Инвестициялар. Инвестициялардың экономикалық мәні

Инвестициялар. Инвестициялардың экономикалық мәні Внутренняя среда организации

Внутренняя среда организации Безработица и ее формы. Экономический рост и государственное регулирование экономики. (Тема 13-14)

Безработица и ее формы. Экономический рост и государственное регулирование экономики. (Тема 13-14) Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Международные корпорации и их роль в мировой экономике

Международные корпорации и их роль в мировой экономике Регионоведение. Введение

Регионоведение. Введение Презентация Основы малого бизнеса (налоги)

Презентация Основы малого бизнеса (налоги) Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях

Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях