- Презентация Основы малого бизнеса (налоги)

Содержание

- 2. МАЛЫЙ БИЗНЕС - это предпринимательская деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником.

- 3. Критерии, на основе которых предприятия относятся к малому бизнесу численность персонала; размер уставного капитала; величина активов;

- 4. Субъекты малого предпринимательства юридические лица, создаваемые в форме хозяйственного общества (АО и ООО) юридические лица, создаваемые

- 5. Индивидуальный предприниматель без образования юридического лица

- 6. Государственная регистрация индивидуального предпринимателя Регистрация ИП производится по месту постоянного проживания Заявление по форме Р21001 Квитанция

- 7. Государственная регистрация индивидуального предпринимателя Регистрация ИП производится по месту постоянного проживания Заявление по форме Р21001 Квитанция

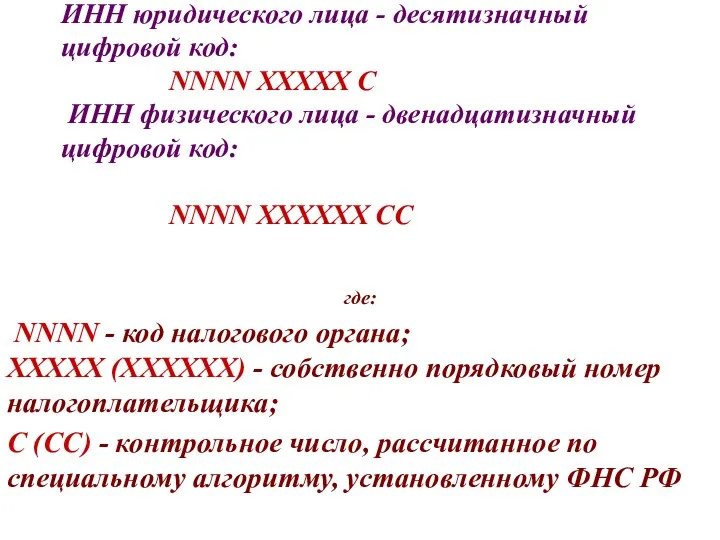

- 8. Идентификационный номер налогоплательщика (ИНН)

- 9. ИНН юридического лица - десятизначный цифровой код: NNNN ХХХХХ С ИНН физического лица - двенадцатизначный цифровой

- 10. Денежные средства у индивидуального предпринимателя и проблемы кассового учета

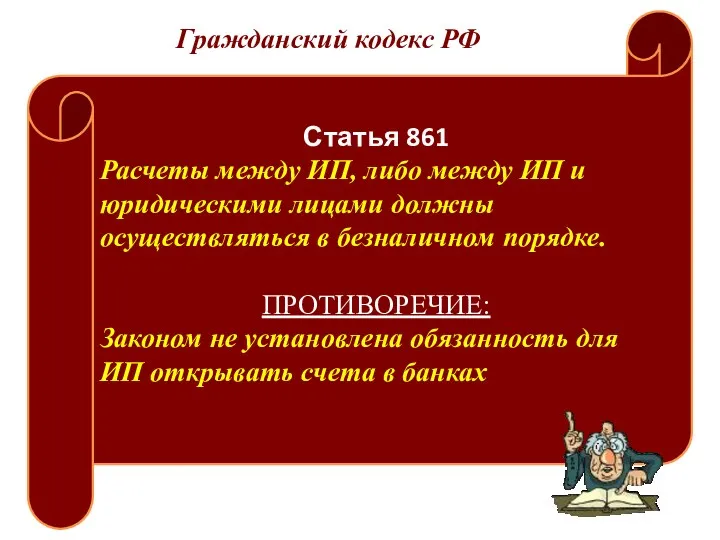

- 11. Статья 861 Расчеты между ИП, либо между ИП и юридическими лицами должны осуществляться в безналичном порядке.

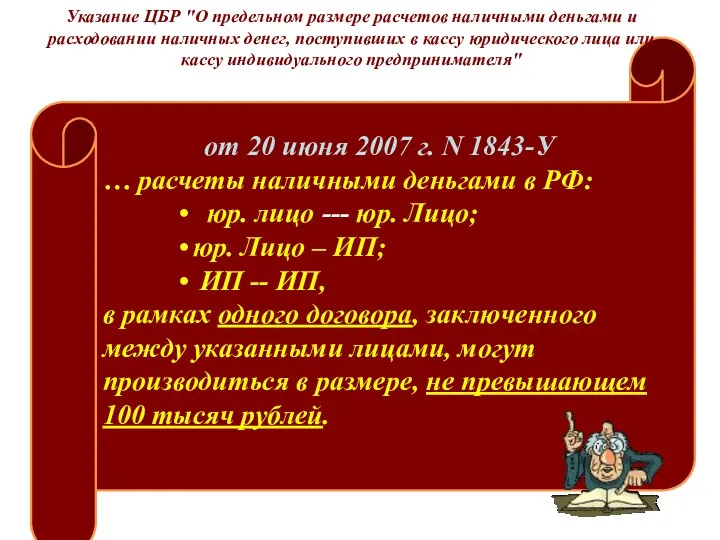

- 12. от 20 июня 2007 г. N 1843-У … расчеты наличными деньгами в РФ: юр. лицо ---

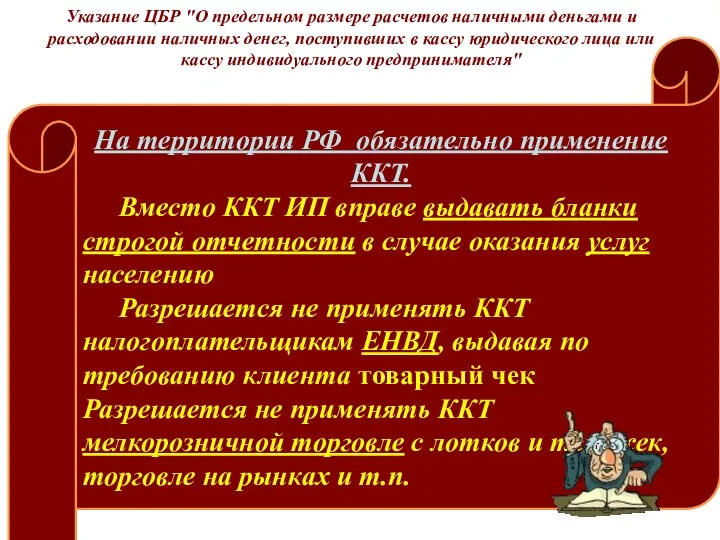

- 13. На территории РФ обязательно применение ККТ. Вместо ККТ ИП вправе выдавать бланки строгой отчетности в случае

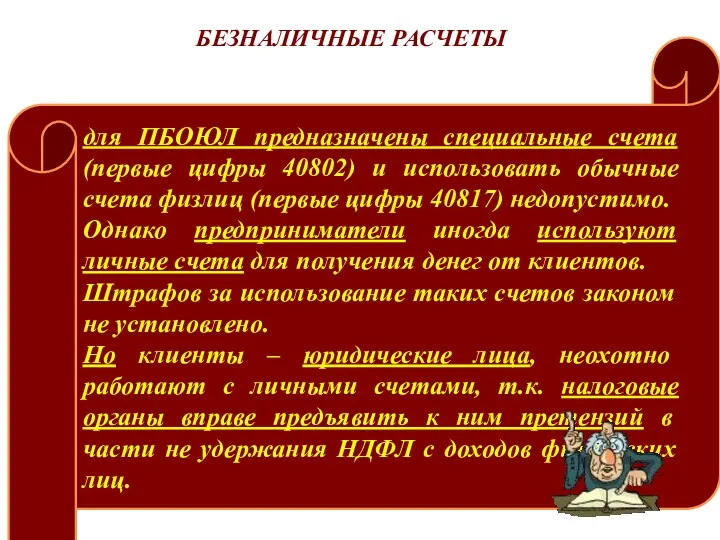

- 14. для ПБОЮЛ предназначены специальные счета (первые цифры 40802) и использовать обычные счета физлиц (первые цифры 40817)

- 15. Порядок ведения бухгалтерского и налогового учета зависит от ВЫБРАННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

- 16. ОСНО 2 3 4 5 2 3 4 5 3 4 5 УСНО ЕНВД

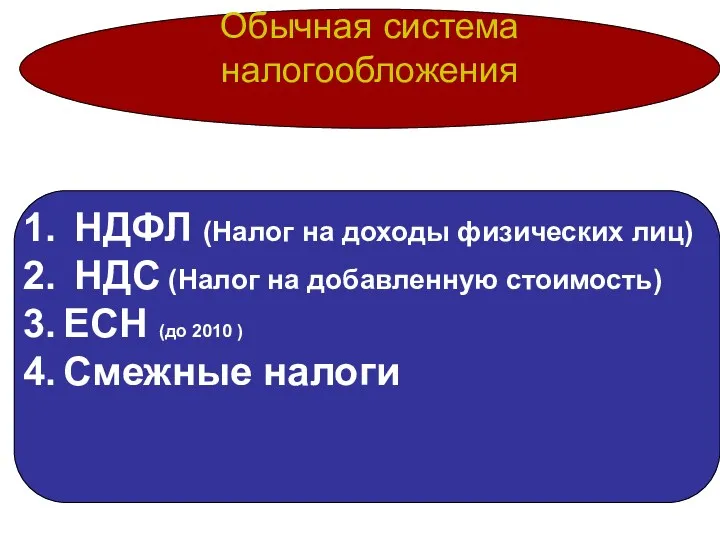

- 17. Обычная система налогообложения НДФЛ (Налог на доходы физических лиц) НДС (Налог на добавленную стоимость) ЕСН (до

- 18. НДФЛ Один из основных бюджетообразующих налогов (третий по фискальной значимости после НДС и налога на прибыль

- 19. Налог на доходы физических лиц ИП самостоятельно исчисляет и уплачивает НДФЛ в бюджет на основании налоговой

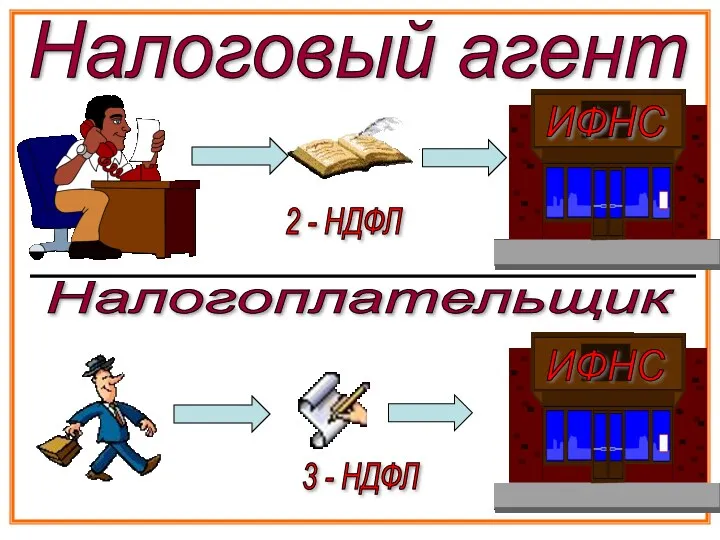

- 20. Налоговый агент 2 - НДФЛ Налогоплательщик 3 - НДФЛ ИФНС ИФНС ИФНС

- 21. Упрощенная система налогообложения Регламентируется главой 26.2

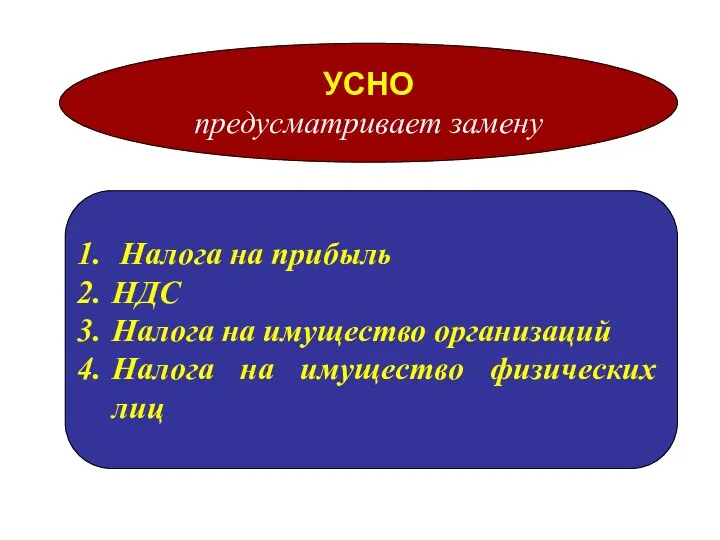

- 22. УСНО предусматривает замену Налога на прибыль НДС Налога на имущество организаций Налога на имущество физических лиц

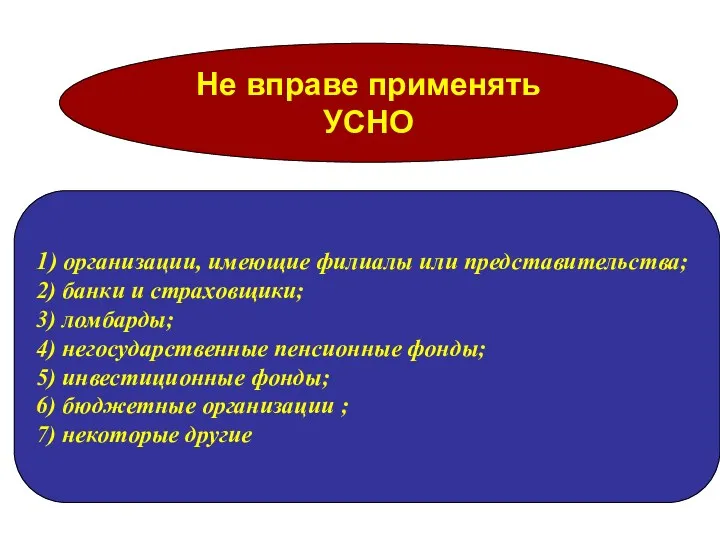

- 23. Не вправе применять УСНО 1) организации, имеющие филиалы или представительства; 2) банки и страховщики; 3) ломбарды;

- 24. Плательщики УСНО организации индивидуальные предприниматели

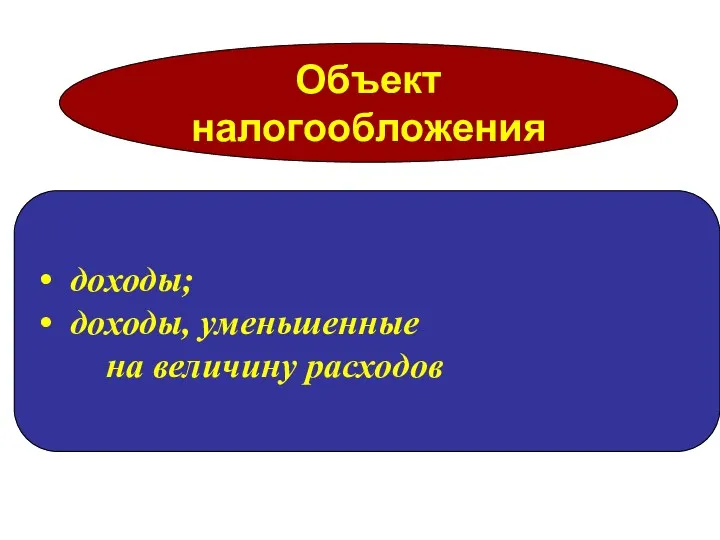

- 25. Объект налогообложения доходы; доходы, уменьшенные на величину расходов

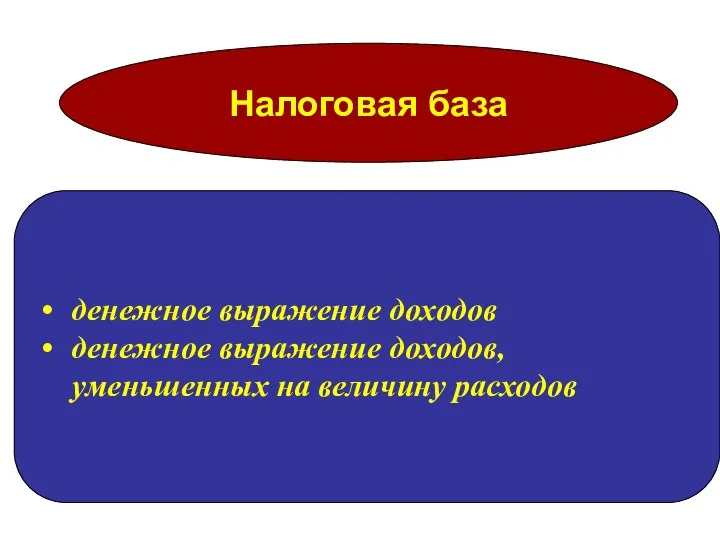

- 26. Налоговая база денежное выражение доходов денежное выражение доходов, уменьшенных на величину расходов

- 27. Налоговый период календарный год Отчетными периодами признаются: первый квартал полугодие девять месяцев календарного года.

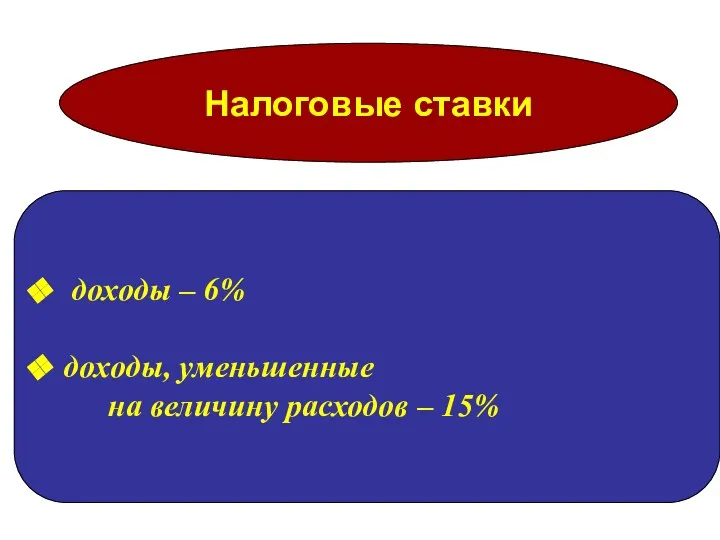

- 28. Налоговые ставки доходы – 6% доходы, уменьшенные на величину расходов – 15%

- 29. Сроки уплаты за отчетный период - до 25-го числа первого месяца следующего квартала. за налоговый период

- 30. Задание Индивидуальный предприниматель применяет УСНО. По итогам налогового периода предприятием были получены доходы в размере 7

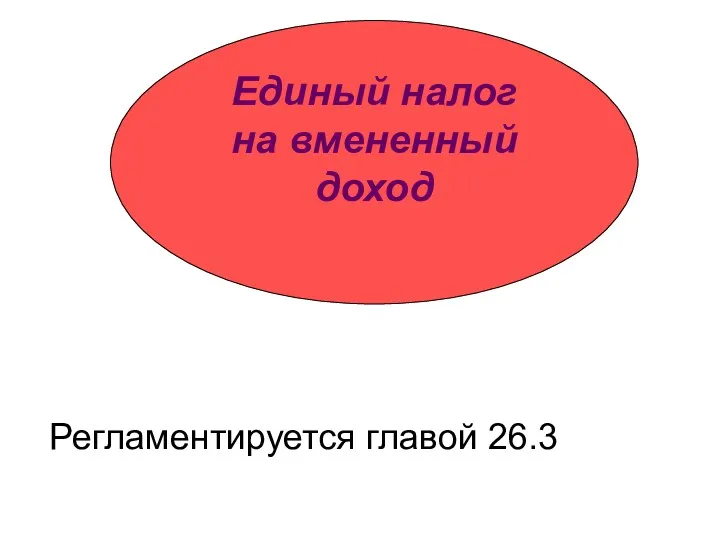

- 31. Единый налог на вмененный доход Регламентируется главой 26.3

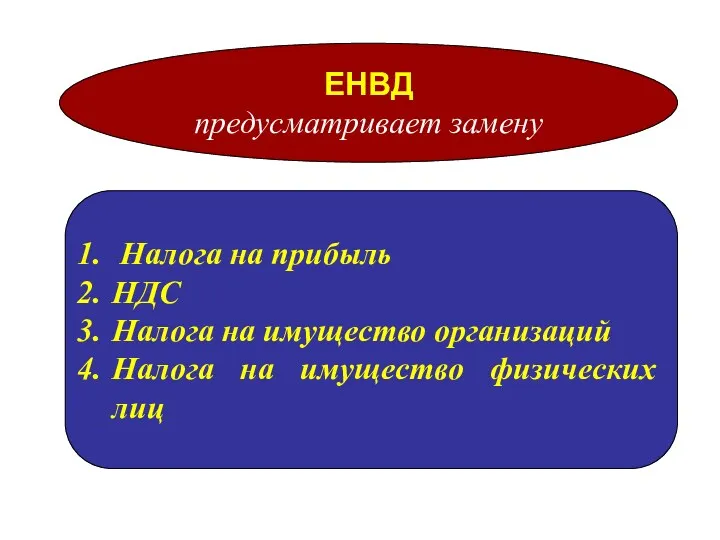

- 32. ЕНВД предусматривает замену Налога на прибыль НДС Налога на имущество организаций Налога на имущество физических лиц

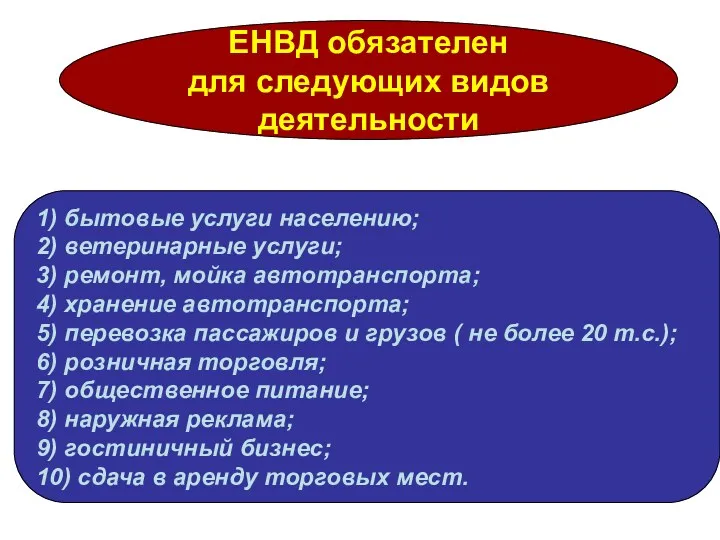

- 33. ЕНВД обязателен для следующих видов деятельности 1) бытовые услуги населению; 2) ветеринарные услуги; 3) ремонт, мойка

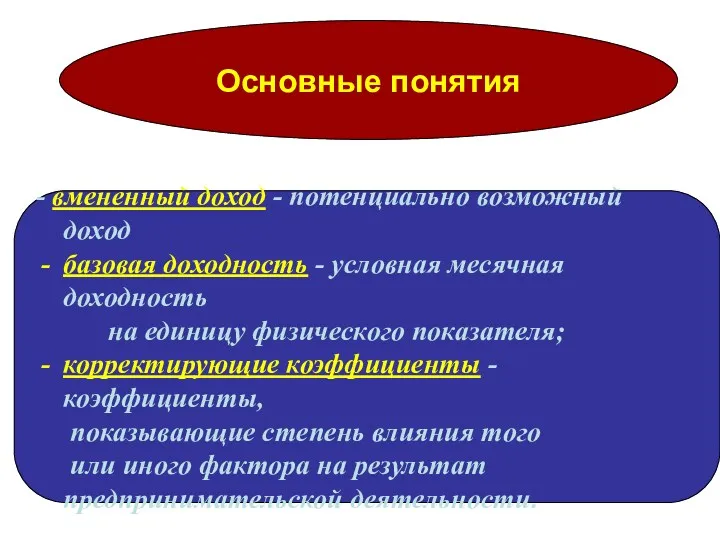

- 34. Основные понятия - вмененный доход - потенциально возможный доход базовая доходность - условная месячная доходность на

- 35. Плательщики УСНО организации индивидуальные предприниматели

- 36. Объект налогообложения вмененный доход

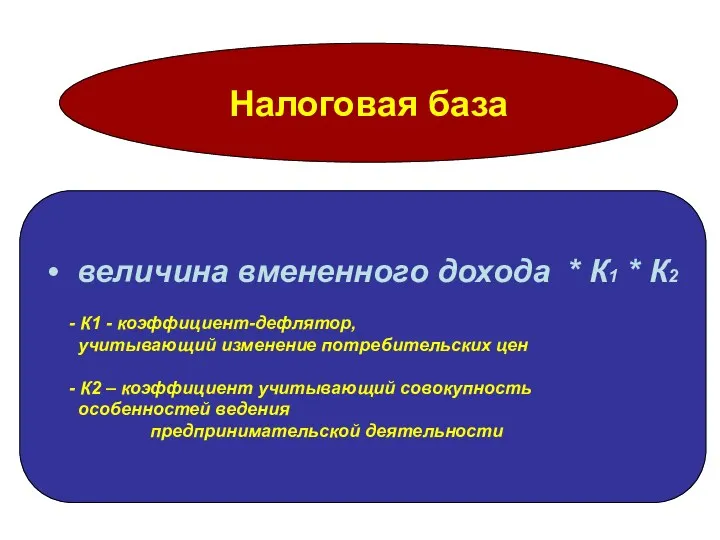

- 37. Налоговая база величина вмененного дохода * К1 * К2 - К1 - коэффициент-дефлятор, учитывающий изменение потребительских

- 38. Налоговый период КВАРТАЛ

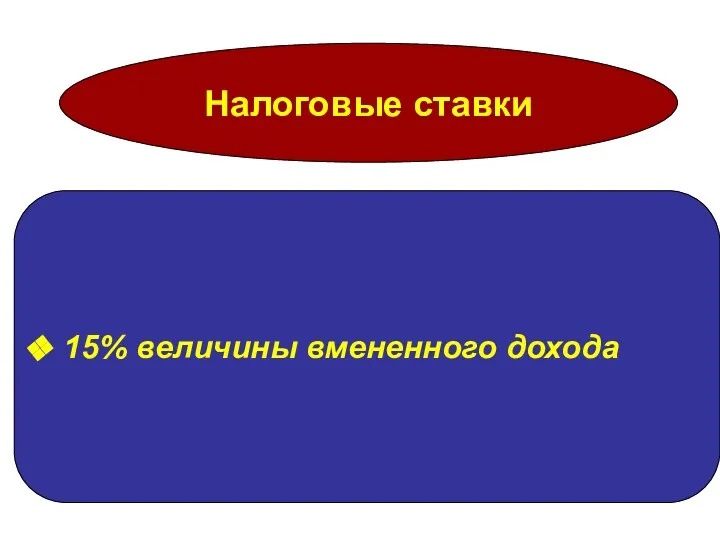

- 39. Налоговые ставки 15% величины вмененного дохода

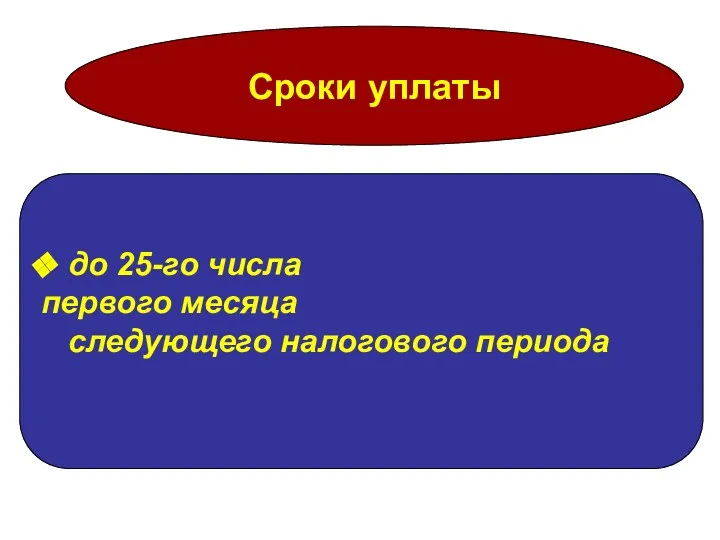

- 40. Сроки уплаты до 25-го числа первого месяца следующего налогового периода

- 42. Скачать презентацию

МАЛЫЙ БИЗНЕС -

это предпринимательская

деятельность, осуществляемая

небольшой группой лиц,

МАЛЫЙ БИЗНЕС -

это предпринимательская

деятельность, осуществляемая

небольшой группой лиц,

Критерии, на основе которых

предприятия относятся к малому бизнесу

численность персонала;

размер

Критерии, на основе которых

предприятия относятся к малому бизнесу

численность персонала;

размер

Субъекты малого предпринимательства

юридические лица, создаваемые

в форме хозяйственного общества

Субъекты малого предпринимательства

юридические лица, создаваемые

в форме хозяйственного общества

Индивидуальный предприниматель без образования юридического лица

Индивидуальный предприниматель без образования юридического лица

Государственная регистрация

индивидуального предпринимателя

Регистрация ИП производится по месту постоянного проживания

Заявление

Государственная регистрация

индивидуального предпринимателя

Регистрация ИП производится по месту постоянного проживания

Заявление

Государственная регистрация

индивидуального предпринимателя

Регистрация ИП производится по месту постоянного проживания

Заявление

Государственная регистрация

индивидуального предпринимателя

Регистрация ИП производится по месту постоянного проживания

Заявление

Идентификационный

номер

налогоплательщика

(ИНН)

Идентификационный

номер

налогоплательщика

(ИНН)

ИНН юридического лица - десятизначный цифровой код:

NNNN ХХХХХ С ИНН

ИНН юридического лица - десятизначный цифровой код: NNNN ХХХХХ С ИНН

Денежные средства у индивидуального предпринимателя и проблемы кассового учета

Денежные средства у индивидуального предпринимателя и проблемы кассового учета

Статья 861

Расчеты между ИП, либо между ИП и юридическими лицами должны

Статья 861

Расчеты между ИП, либо между ИП и юридическими лицами должны

от 20 июня 2007 г. N 1843-У

… расчеты наличными деньгами

от 20 июня 2007 г. N 1843-У

… расчеты наличными деньгами

На территории РФ обязательно применение ККТ.

Вместо ККТ ИП вправе выдавать бланки

На территории РФ обязательно применение ККТ.

Вместо ККТ ИП вправе выдавать бланки

для ПБОЮЛ предназначены специальные счета (первые цифры 40802) и использовать обычные

для ПБОЮЛ предназначены специальные счета (первые цифры 40802) и использовать обычные

Порядок ведения бухгалтерского и налогового учета

зависит от

ВЫБРАННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Порядок ведения бухгалтерского и налогового учета

зависит от

ВЫБРАННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ОСНО

2

3

4

5

2

3

4

5

3

4

5

УСНО

ЕНВД

ОСНО

2

3

4

5

2

3

4

5

3

4

5

УСНО

ЕНВД

Обычная система налогообложения

НДФЛ (Налог на доходы физических лиц)

НДС (Налог

Обычная система налогообложения

НДФЛ (Налог на доходы физических лиц)

НДС (Налог

НДФЛ

Один из основных бюджетообразующих налогов (третий по фискальной значимости после

НДФЛ

Один из основных бюджетообразующих налогов (третий по фискальной значимости после

Налог на доходы физических лиц

ИП самостоятельно исчисляет и

уплачивает

Налог на доходы физических лиц

ИП самостоятельно исчисляет и

уплачивает

Налоговый агент

2 - НДФЛ

Налогоплательщик

3 - НДФЛ

ИФНС

ИФНС

ИФНС

Налоговый агент

2 - НДФЛ

Налогоплательщик

3 - НДФЛ

ИФНС

ИФНС

ИФНС

Упрощенная

система

налогообложения

Регламентируется главой 26.2

Упрощенная

система

налогообложения

Регламентируется главой 26.2

УСНО

предусматривает замену

Налога на прибыль

НДС

Налога на имущество организаций

Налога на

УСНО

предусматривает замену

Налога на прибыль

НДС

Налога на имущество организаций

Налога на

Не вправе применять УСНО

1) организации, имеющие филиалы или представительства;

2) банки и

Не вправе применять УСНО

1) организации, имеющие филиалы или представительства;

2) банки и

Плательщики УСНО

организации

индивидуальные предприниматели

Плательщики УСНО

организации

индивидуальные предприниматели

Объект налогообложения

доходы;

доходы, уменьшенные

на величину расходов

Объект налогообложения

доходы;

доходы, уменьшенные

на величину расходов

Налоговая база

денежное выражение доходов

денежное выражение доходов,

уменьшенных

Налоговая база

денежное выражение доходов

денежное выражение доходов,

уменьшенных

Налоговый период

календарный год

Отчетными периодами признаются:

первый квартал

полугодие

девять месяцев календарного года.

Налоговый период

календарный год

Отчетными периодами признаются:

первый квартал

полугодие

девять месяцев календарного года.

Налоговые ставки

доходы – 6%

доходы, уменьшенные

на величину расходов –

Налоговые ставки

доходы – 6%

доходы, уменьшенные

на величину расходов –

Сроки уплаты

за отчетный период - до 25-го числа

первого месяца

Сроки уплаты

за отчетный период - до 25-го числа

первого месяца

Задание

Индивидуальный предприниматель применяет УСНО.

По итогам налогового периода предприятием были

Задание

Индивидуальный предприниматель применяет УСНО.

По итогам налогового периода предприятием были

Единый налог

на вмененный доход

Регламентируется главой 26.3

Единый налог

на вмененный доход

Регламентируется главой 26.3

ЕНВД

предусматривает замену

Налога на прибыль

НДС

Налога на имущество организаций

Налога на

ЕНВД

предусматривает замену

Налога на прибыль

НДС

Налога на имущество организаций

Налога на

ЕНВД обязателен

для следующих видов

деятельности

1) бытовые услуги населению;

2) ветеринарные услуги;

3) ремонт,

ЕНВД обязателен

для следующих видов

деятельности

1) бытовые услуги населению;

2) ветеринарные услуги;

3) ремонт,

Основные понятия

- вмененный доход - потенциально возможный доход

базовая доходность -

Основные понятия

- вмененный доход - потенциально возможный доход

базовая доходность -

Плательщики УСНО

организации

индивидуальные предприниматели

Плательщики УСНО

организации

индивидуальные предприниматели

Объект налогообложения

вмененный доход

Объект налогообложения

вмененный доход

Налоговая база

величина вмененного дохода * К1 * К2

- К1

Налоговая база

величина вмененного дохода * К1 * К2

- К1

Налоговый период

КВАРТАЛ

Налоговый период

КВАРТАЛ

Налоговые ставки

15% величины вмененного дохода

Налоговые ставки

15% величины вмененного дохода

Сроки уплаты

до 25-го числа

первого месяца

следующего налогового периода

Сроки уплаты

до 25-го числа

первого месяца

следующего налогового периода

Основы управления, планирования, экономики и финансирования здравоохранения. Всемирная организация здравоохранения

Основы управления, планирования, экономики и финансирования здравоохранения. Всемирная организация здравоохранения Глобальные проблемы человечества

Глобальные проблемы человечества Глобальные проблемы человечества

Глобальные проблемы человечества Экономическая динамика

Экономическая динамика Основные фонды и производственные мощности предприятия

Основные фонды и производственные мощности предприятия Методы расчета валового внутреннего продукта

Методы расчета валового внутреннего продукта ЕГЭ по Обществознанию.Экономика

ЕГЭ по Обществознанию.Экономика Меркосур. Руководящие органы. Развитие интеграции

Меркосур. Руководящие органы. Развитие интеграции Альтернативні джерела енергії

Альтернативні джерела енергії Макроэкономика. Система национальных счетов

Макроэкономика. Система национальных счетов Три кити економіки Єгипту

Три кити економіки Єгипту О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере

О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере Предпринимательский всеобуч

Предпринимательский всеобуч Моделирование социально-экономических процессов в экономике

Моделирование социально-экономических процессов в экономике Формирование политики доходов населения в Монако

Формирование политики доходов населения в Монако Модель основанная на не кооперативной стратегии. Модель Курно

Модель основанная на не кооперативной стратегии. Модель Курно Влияние кризиса 2014-2015 на экономику РФ

Влияние кризиса 2014-2015 на экономику РФ Унікальність економічної системи Китаю

Унікальність економічної системи Китаю Цели устойчивого развития в Беларуси

Цели устойчивого развития в Беларуси DeltaSecurity. System to check contractors for reliability to provide economical security of the company

DeltaSecurity. System to check contractors for reliability to provide economical security of the company Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Глобальные проблемы современности

Глобальные проблемы современности Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Инфляция: сущность, причины, измерение

Инфляция: сущность, причины, измерение Постоянные и переменные затраты

Постоянные и переменные затраты Теоретические основы оценки финансовой устойчивости предприятия

Теоретические основы оценки финансовой устойчивости предприятия Структура советского общества

Структура советского общества Саны экономикалық белсенді халық

Саны экономикалық белсенді халық