- Основные фонды и производственные мощности предприятия

Содержание

- 2. Студент должен: Знать: Сущность понятия основные средства предприятия, их назначение и классификацию; Эффективные формы использования основных

- 3. Общие понятия об основном капитале Факторы производства природные материальные трудовые финансовые Важнейшим фактором производства является капитал

- 4. Капитал Основной Оборотный - капитал, вложенный в основные средства - капитал, авансируемый в оборотные средства

- 5. Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная стоимость в уставной капитал (фонд)

- 6. Средства труда совместно с предметами труда образуют средства производства Средства производства = средства труда + предметы

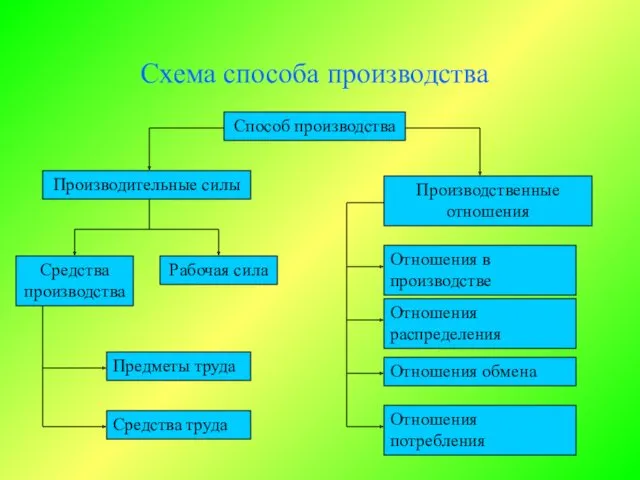

- 7. Схема способа производства Способ производства Производительные силы Производственные отношения Отношения в производстве Отношения распределения Отношения обмена

- 8. Экономическая сущность основных производственных фондов, их структура и состав Основные производственные фонды – средства труда (здания,

- 9. 1. Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и не связанные с изменением

- 10. 4. Машины и оборудование: а) Силовые машины и оборудование, предназначенные для выработки, преобразования и распределения энергии.

- 11. 5. Инструменты и приспособления, служащие больше года и стоящие более 1 тыс. рублей за штуку. Инструменты,

- 12. Основные производственные фонды ОПФ Активная часть Пассивная часть

- 13. Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия по выпуску изделий. Это машины,

- 14. Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

- 15. Вывод Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее активной части.

- 16. Учет и планирование основных фондов Натуральная форма – это количество машин, их производительность, мощность, размер производственных

- 17. Основные фонды оцениваются по четырем видам стоимости Полная первоначальная стоимость – включает затраты на приобретение, транспортировку

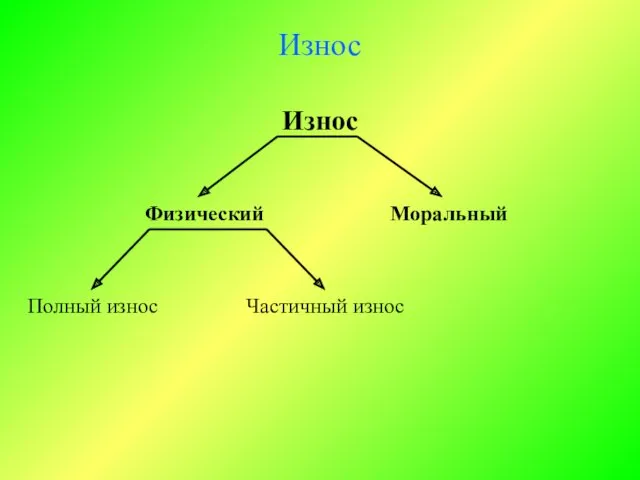

- 18. Износ Физический Моральный Полный износ Частичный износ Износ

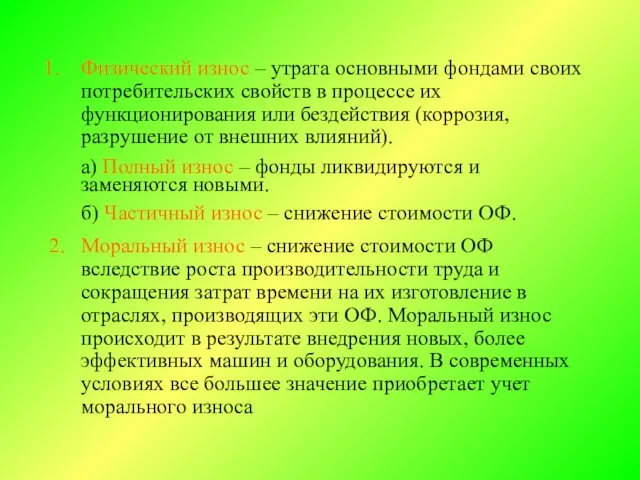

- 19. Физический износ – утрата основными фондами своих потребительских свойств в процессе их функционирования или бездействия (коррозия,

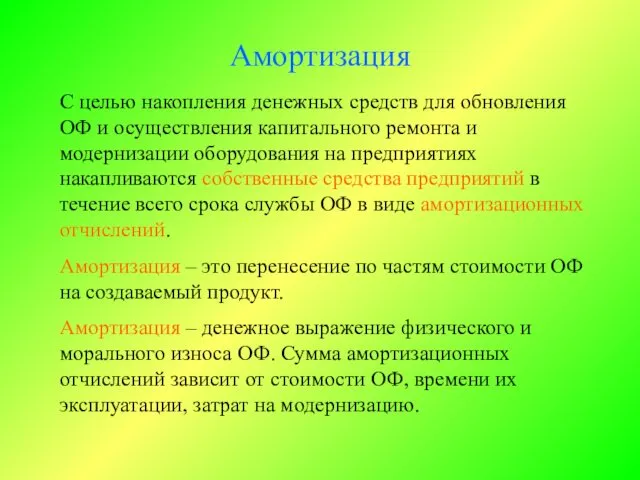

- 20. Амортизация С целью накопления денежных средств для обновления ОФ и осуществления капитального ремонта и модернизации оборудования

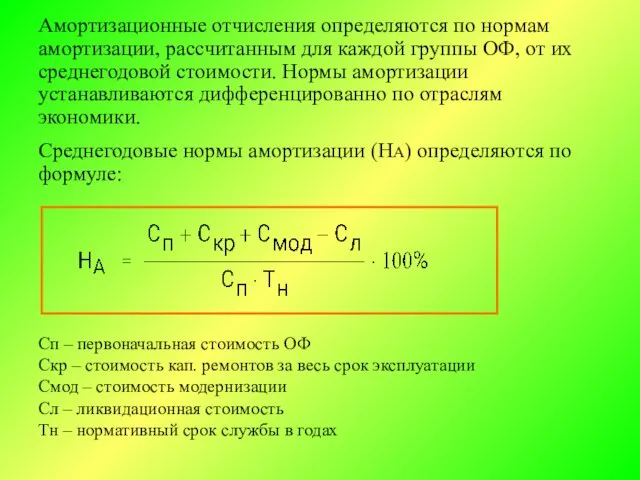

- 21. Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ, от их среднегодовой стоимости. Нормы

- 22. Величина амортизационных отчислений определяется тремя методами 1. Равномерный метод – равномерный физический и моральный износ ОФ.

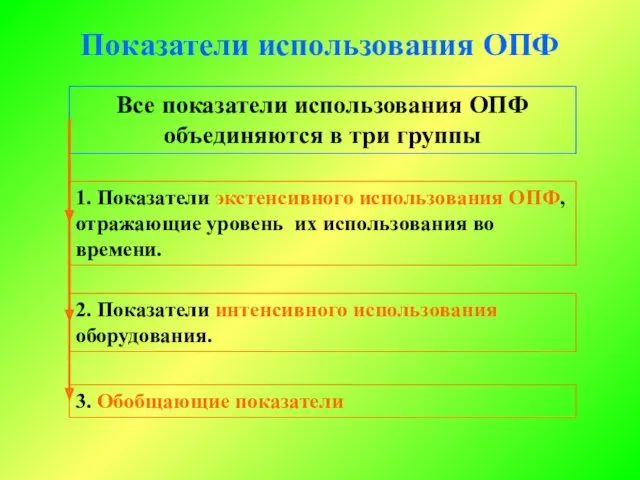

- 23. Показатели использования ОПФ Все показатели использования ОПФ объединяются в три группы 2. Показатели интенсивного использования оборудования.

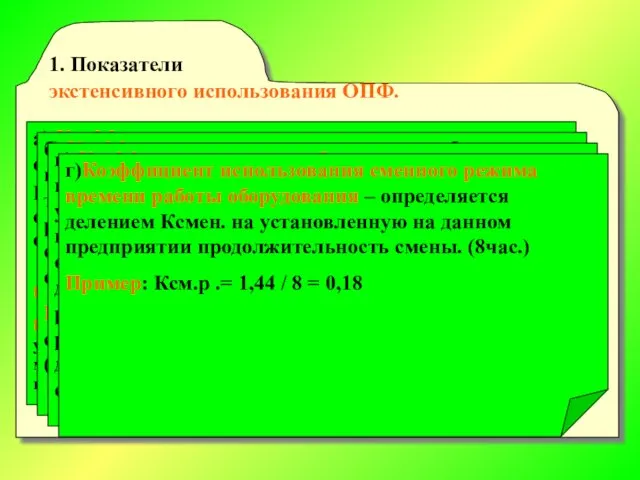

- 24. 1. Показатели экстенсивного использования ОПФ. а) Коэффициент экстенсивного использования оборудования Коэффициент экстенсивности определяется отношением фактического количества

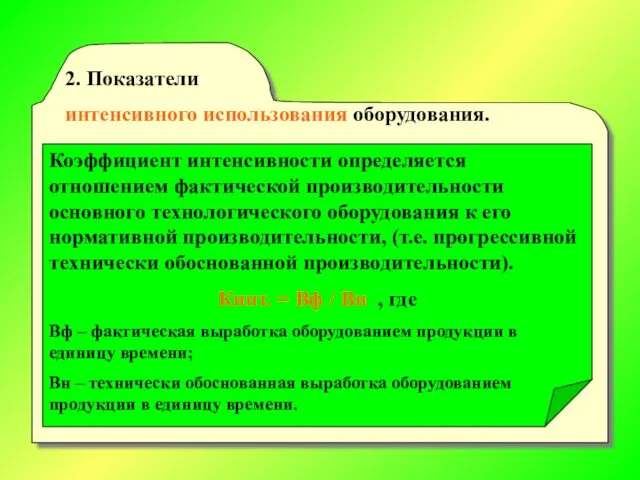

- 25. 2. Показатели интенсивного использования оборудования. Коэффициент интенсивности определяется отношением фактической производительности основного технологического оборудования к его

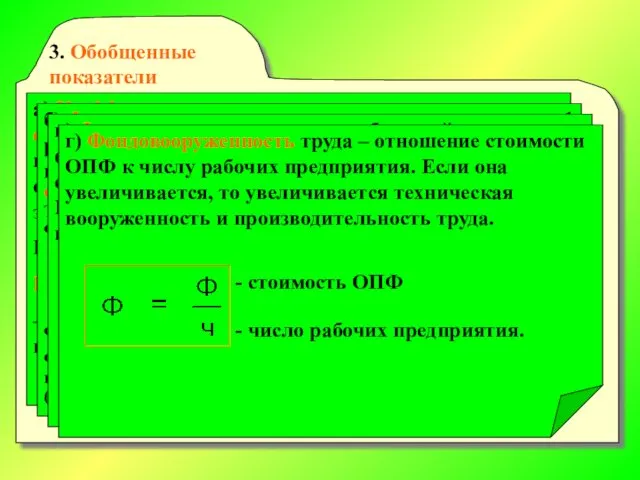

- 26. 3. Обобщенные показатели а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного и экстенсивного использования оборудования

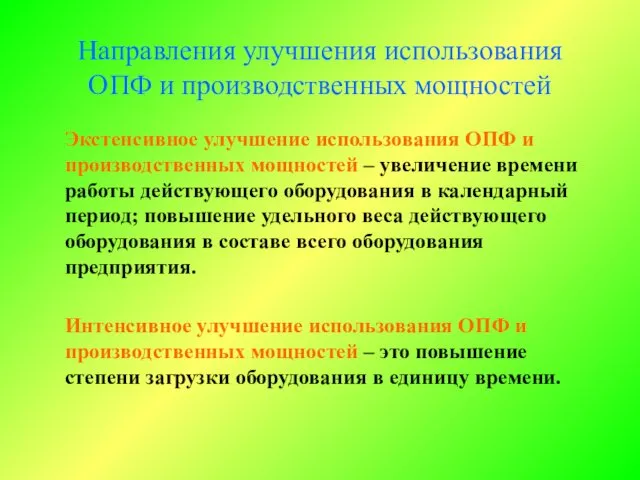

- 27. Направления улучшения использования ОПФ и производственных мощностей Экстенсивное улучшение использования ОПФ и производственных мощностей – увеличение

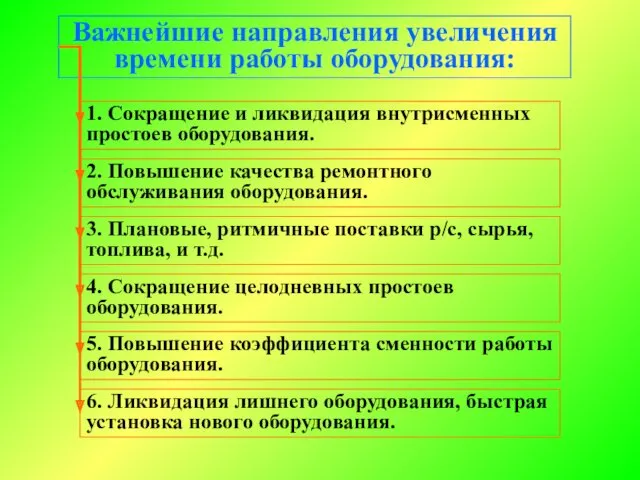

- 28. Важнейшие направления увеличения времени работы оборудования: 1. Сокращение и ликвидация внутрисменных простоев оборудования. 2. Повышение качества

- 29. Вопросы для самопроверки В чем сущность основных фондов? Назовите виды оценок основных фондов. По какой стоимости

- 30. ТЕСТ 1. При зачислении на баланс основные фонды оцениваются:

- 31. ТЕСТ 2. Уровень использования основных производственных фондов характеризуют:

- 32. ТЕСТ 3. Каковы основные источники формирования основных средств предприятия?

- 33. ТЕСТ 4. Что из перечисленного исчерпывающе определяет амортизацию:

- 35. Скачать презентацию

Студент должен:

Знать:

Сущность понятия основные средства предприятия, их назначение и классификацию;

Студент должен:

Знать:

Сущность понятия основные средства предприятия, их назначение и классификацию;

Общие понятия об основном капитале

Факторы производства

природные

материальные

трудовые

финансовые

Важнейшим фактором производства является капитал

Капитал

Средства труда

Деньги

Товар

Общие понятия об основном капитале

Факторы производства

природные

материальные

трудовые

финансовые

Важнейшим фактором производства является капитал

Капитал

Средства труда

Деньги

Товар

Капитал

Основной

Оборотный

- капитал, вложенный в основные средства

- капитал, авансируемый в оборотные средства

Капитал

Основной

Оборотный

- капитал, вложенный в основные средства

- капитал, авансируемый в оборотные средства

Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная

Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная

Средства труда совместно с предметами труда образуют средства производства

Средства производства =

Средства труда совместно с предметами труда образуют средства производства

Средства производства =

Схема способа производства

Способ производства

Производительные силы

Производственные отношения

Отношения в производстве

Отношения распределения

Отношения обмена

Отношения потребления

Средства

Схема способа производства

Способ производства

Производительные силы

Производственные отношения

Отношения в производстве

Отношения распределения

Отношения обмена

Отношения потребления

Средства

Экономическая сущность основных производственных фондов, их структура и состав

Основные производственные фонды

Экономическая сущность основных производственных фондов, их структура и состав

Основные производственные фонды

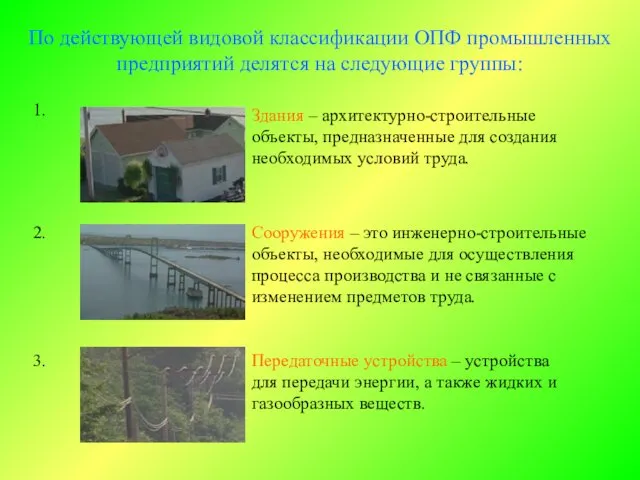

1.

Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и

1.

Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и

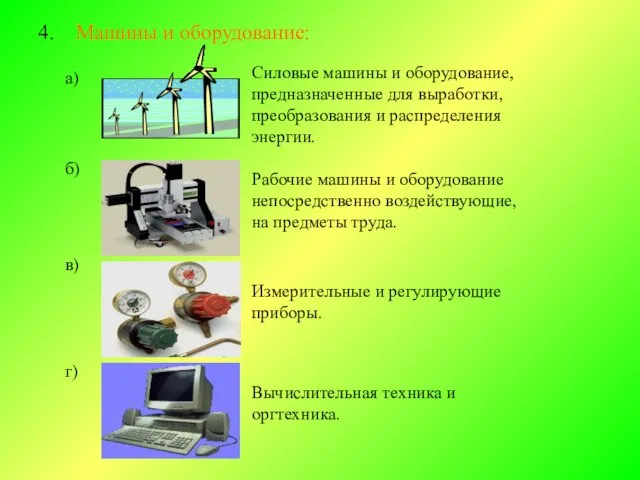

4.

Машины и оборудование:

а)

Силовые машины и оборудование, предназначенные для выработки, преобразования и

4.

Машины и оборудование:

а)

Силовые машины и оборудование, предназначенные для выработки, преобразования и

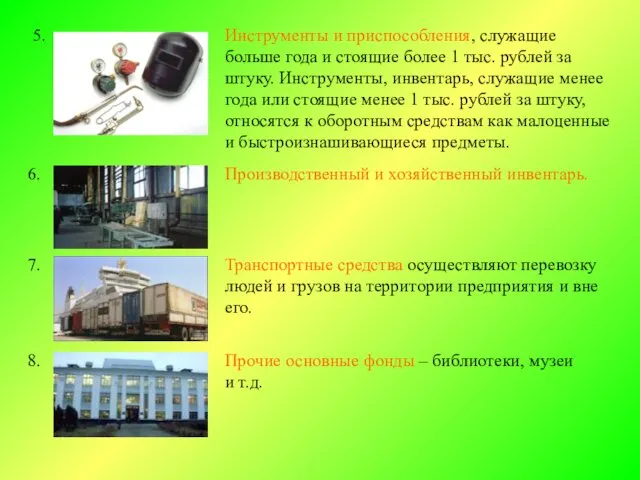

5.

Инструменты и приспособления, служащие больше года и стоящие более 1 тыс.

5.

Инструменты и приспособления, служащие больше года и стоящие более 1 тыс.

Основные производственные фонды

ОПФ

Активная часть

Пассивная часть

Основные производственные фонды

ОПФ

Активная часть

Пассивная часть

Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия

Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия

Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

Вывод

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее

Вывод

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее

Учет и планирование основных фондов

Натуральная форма – это количество машин, их

Учет и планирование основных фондов

Натуральная форма – это количество машин, их

Основные фонды оцениваются по четырем видам стоимости

Полная первоначальная стоимость – включает

Основные фонды оцениваются по четырем видам стоимости

Полная первоначальная стоимость – включает

Износ

Физический

Моральный

Полный износ

Частичный износ

Износ

Износ

Физический

Моральный

Полный износ

Частичный износ

Износ

Физический износ – утрата основными фондами своих потребительских свойств в процессе

Физический износ – утрата основными фондами своих потребительских свойств в процессе

Амортизация

С целью накопления денежных средств для обновления ОФ и осуществления капитального

Амортизация

С целью накопления денежных средств для обновления ОФ и осуществления капитального

Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ,

Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ,

Величина амортизационных отчислений определяется тремя методами

1. Равномерный метод – равномерный физический

Величина амортизационных отчислений определяется тремя методами

1. Равномерный метод – равномерный физический

Показатели использования ОПФ

Все показатели использования ОПФ объединяются в три группы

2. Показатели

Показатели использования ОПФ

Все показатели использования ОПФ объединяются в три группы

2. Показатели

1. Показатели

экстенсивного использования ОПФ.

а) Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивности определяется

1. Показатели

экстенсивного использования ОПФ.

а) Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивности определяется

2. Показатели

интенсивного использования оборудования.

Коэффициент интенсивности определяется отношением фактической производительности основного

2. Показатели

интенсивного использования оборудования.

Коэффициент интенсивности определяется отношением фактической производительности основного

3. Обобщенные показатели

а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного

3. Обобщенные показатели

а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного

Направления улучшения использования ОПФ и производственных мощностей

Экстенсивное улучшение использования ОПФ и

Направления улучшения использования ОПФ и производственных мощностей

Экстенсивное улучшение использования ОПФ и

Важнейшие направления увеличения времени работы оборудования:

1. Сокращение и ликвидация внутрисменных простоев

Важнейшие направления увеличения времени работы оборудования:

1. Сокращение и ликвидация внутрисменных простоев

Вопросы для самопроверки

В чем сущность основных фондов?

Назовите виды оценок основных фондов.

По

Вопросы для самопроверки

В чем сущность основных фондов?

Назовите виды оценок основных фондов.

По

ТЕСТ

1. При зачислении на баланс основные фонды оцениваются:

ТЕСТ

1. При зачислении на баланс основные фонды оцениваются:

ТЕСТ

2. Уровень использования основных производственных фондов характеризуют:

ТЕСТ

2. Уровень использования основных производственных фондов характеризуют:

ТЕСТ

3. Каковы основные источники формирования основных средств предприятия?

ТЕСТ

3. Каковы основные источники формирования основных средств предприятия?

ТЕСТ

4. Что из перечисленного исчерпывающе определяет амортизацию:

ТЕСТ

4. Что из перечисленного исчерпывающе определяет амортизацию:

Социальная сфера в системе национальной экономики

Социальная сфера в системе национальной экономики Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Общество как сложная динамическая система

Общество как сложная динамическая система Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Teorie regionálního rozvoje

Teorie regionálního rozvoje Социология богатых и бедных

Социология богатых и бедных Инфляция и семейная экономика

Инфляция и семейная экономика Инвестиции в основной капитал

Инвестиции в основной капитал Саладағы экономика

Саладағы экономика Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Содружество независимых государств (СНГ)

Содружество независимых государств (СНГ) Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Товар. Классификация товаров

Товар. Классификация товаров Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Модернизация экономики севера

Модернизация экономики севера Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Институционализм. Сущность, этапы развития и методология

Институционализм. Сущность, этапы развития и методология Экономические циклы

Экономические циклы Разделение и кооперация труда

Разделение и кооперация труда Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8)