- Классификация налогов

Содержание

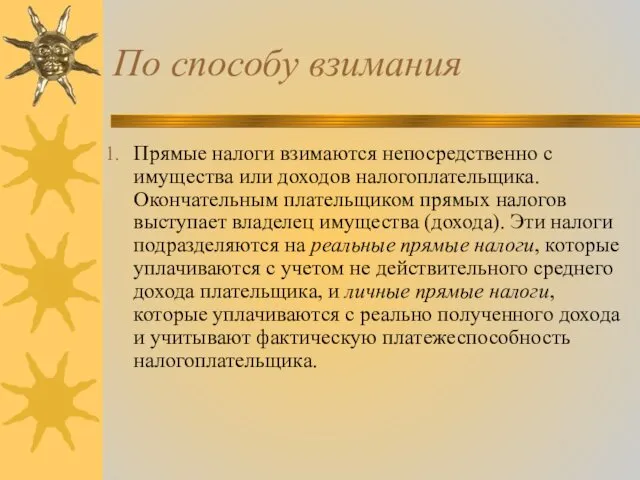

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

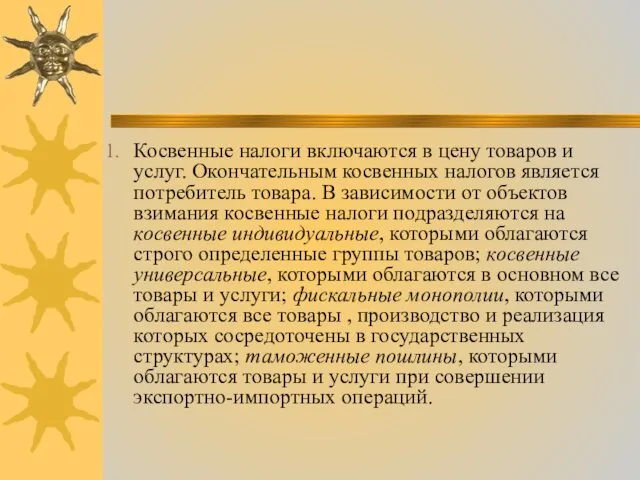

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

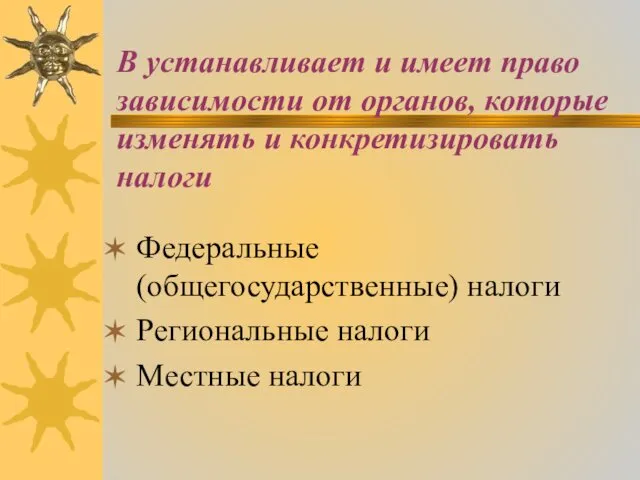

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

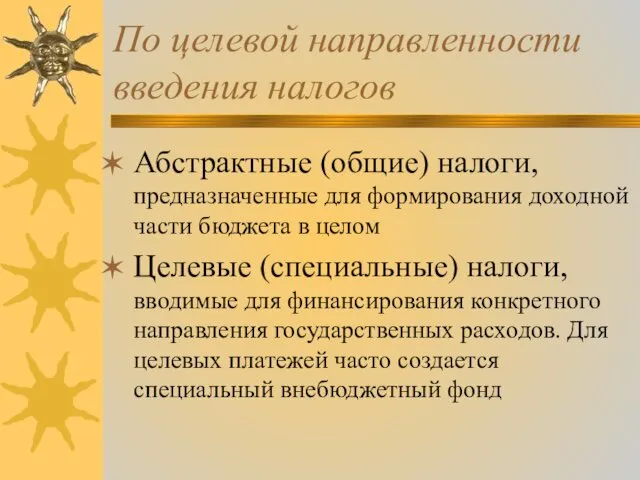

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов

В устанавливает и имеет право зависимости от органов, которые изменять и

В устанавливает и имеет право зависимости от органов, которые изменять и

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Страна происхождения товара

Страна происхождения товара Поведенческая экономика

Поведенческая экономика Рынок ресурсов

Рынок ресурсов География сельского хозяйства мира

География сельского хозяйства мира Банковская система РФ

Банковская система РФ Стиль обслуживания гостей в отеле

Стиль обслуживания гостей в отеле Издержки производства и прибыль

Издержки производства и прибыль Рынок и его правовое регулирование

Рынок и его правовое регулирование Семейное хозяйство (5 класс)

Семейное хозяйство (5 класс) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Введение в макроэкономику

Введение в макроэкономику Что такое экономика

Что такое экономика Научно-техническая революция и её роль в становлении мирового хозяйства

Научно-техническая революция и её роль в становлении мирового хозяйства Гостевая лекция для KFSA. Практические аспекты макроэкономического моделирования

Гостевая лекция для KFSA. Практические аспекты макроэкономического моделирования Институциональная экономика. (Лекция 2)

Институциональная экономика. (Лекция 2) Теоретичні засади податків

Теоретичні засади податків Ловушки ума и их учет при принятии экономических решений

Ловушки ума и их учет при принятии экономических решений Инновационный потенциал организаций и предприятий. Лекция 25

Инновационный потенциал организаций и предприятий. Лекция 25 Тіньовий сектор в економічному відтворенні

Тіньовий сектор в економічному відтворенні Macroeconomic equilibrium

Macroeconomic equilibrium Инфляция. Виды, причины и последствия инфляции

Инфляция. Виды, причины и последствия инфляции Экономия электроэнергии. 8 класс

Экономия электроэнергии. 8 класс Основы теории спроса и предложения

Основы теории спроса и предложения Elastyczność popytu i podaży

Elastyczność popytu i podaży Презентация к уроку экономики в 10 классе по теме Инфляция

Презентация к уроку экономики в 10 классе по теме Инфляция Основные факторы современного развития туризма

Основные факторы современного развития туризма Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Класична модель макрорівноваги. (Тема 4)

Класична модель макрорівноваги. (Тема 4)