- Гостевая лекция для KFSA. Практические аспекты макроэкономического моделирования

Содержание

- 2. ПРАКТИКА МАКРОЭКОНОМИЧЕСКОГО МОДЕЛИРОВАНИЯ

- 3. Зачем нужны макроэкономические модели? «Целеполагание» – четкое понимание конечной цели предполагаемой модели Аналитическая и прогнозная модели

- 4. Главные аспекты макроэкономических моделей Точность прогноза Интерпретация результатов Выбор между сложностью модели и его администрированием «Сценарность»,

- 5. Технические подходы к макроэкономическому моделированию Индуктивный эконометрика, высокочастотные временные ряды, агрегированное и поведенческое моделирование, Eviews, R,

- 6. Этапы макроэкономического моделирования Постановка задачи и определение конечной цели Подбор теоретической базы Поиск смежных работ и

- 7. Личные риски макроэкономического «модельера-прогнозиста» Потеря доверия со стороны коллег и «заказчика» в случае существенного отклонения прогнозов

- 8. МАКРОЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ В НАЦИОНАЛЬНОМ БАНКЕ КАЗАХСТАНА

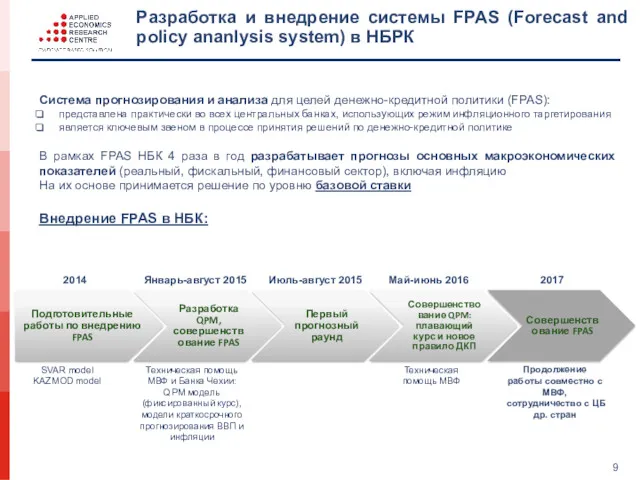

- 9. Разработка и внедрение системы FPAS (Forecast and policy ananlysis system) в НБРК Система прогнозирования и анализа

- 10. Зачем нам нужна система анализа и прогнозирования (FPAS)? Данная система обеспечивает согласованную и понятную структуру, которая

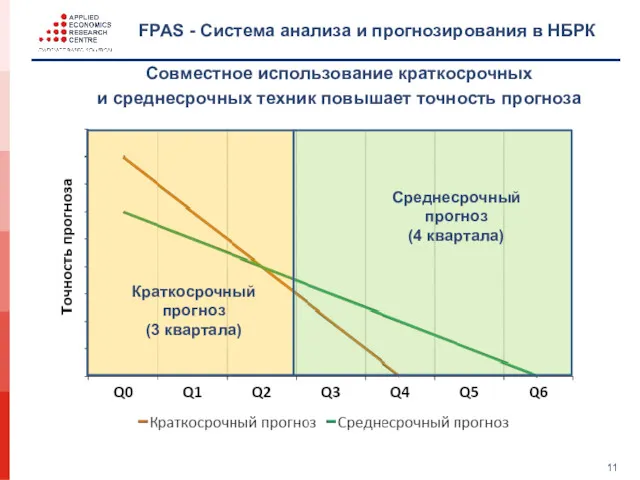

- 11. FPAS - Система анализа и прогнозирования в НБРК Совместное использование краткосрочных и среднесрочных техник повышает точность

- 12. FPAS – ЕЖЕКВАРТАЛЬНЫЕ ПРОГНОЗНЫЕ РАУНДЫ

- 13. «ЖИВЫЕ КЕЙСЫ» ИЗ ПРАКТИЧЕСКОГО ОПЫТА МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

- 14. «Живые» примеры из личного опыта Сентябрь 2015 года… двукратная девальвация тенге 19 августа. Инфляция за август

- 15. Цены и инфляционные процессы: прогноз Базовый сценарий: нефть Brent = 40$/баррель Факторы повышения инфляции: обесценение тенге

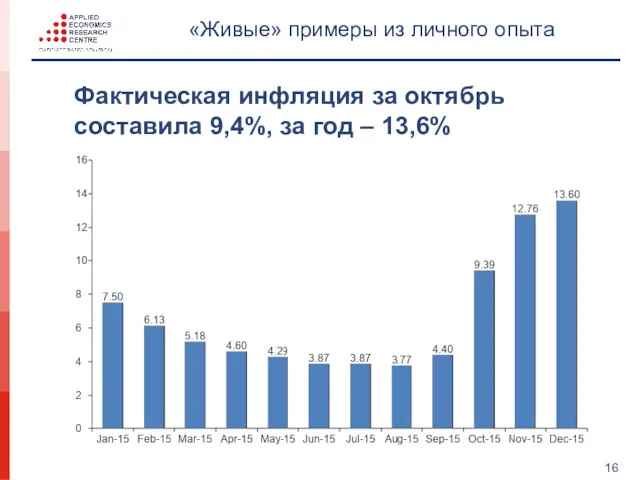

- 16. «Живые» примеры из личного опыта Фактическая инфляция за октябрь составила 9,4%, за год – 13,6%

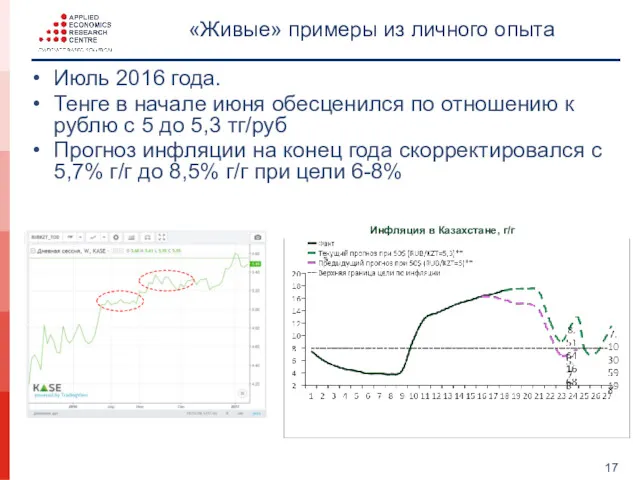

- 17. «Живые» примеры из личного опыта Июль 2016 года. Тенге в начале июня обесценился по отношению к

- 18. «Живые» примеры из личного опыта Фактическая инфляция за год составила 8,5% г/г

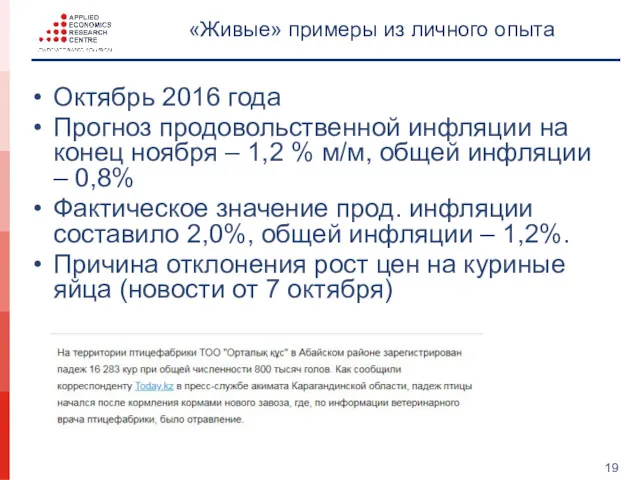

- 19. «Живые» примеры из личного опыта Октябрь 2016 года Прогноз продовольственной инфляции на конец ноября – 1,2

- 21. Скачать презентацию

ПРАКТИКА МАКРОЭКОНОМИЧЕСКОГО МОДЕЛИРОВАНИЯ

ПРАКТИКА МАКРОЭКОНОМИЧЕСКОГО МОДЕЛИРОВАНИЯ

Зачем нужны макроэкономические модели?

«Целеполагание» – четкое понимание конечной цели предполагаемой модели

Аналитическая

Зачем нужны макроэкономические модели?

«Целеполагание» – четкое понимание конечной цели предполагаемой модели

Аналитическая

Главные аспекты макроэкономических моделей

Точность прогноза

Интерпретация результатов

Выбор между сложностью модели и его

Главные аспекты макроэкономических моделей

Точность прогноза

Интерпретация результатов

Выбор между сложностью модели и его

Технические подходы к макроэкономическому моделированию

Индуктивный

эконометрика,

высокочастотные временные ряды,

агрегированное и

Технические подходы к макроэкономическому моделированию

Индуктивный

эконометрика,

высокочастотные временные ряды,

агрегированное и

Этапы макроэкономического моделирования

Постановка задачи и определение конечной цели

Подбор теоретической базы

Поиск смежных

Этапы макроэкономического моделирования

Постановка задачи и определение конечной цели

Подбор теоретической базы

Поиск смежных

Личные риски макроэкономического «модельера-прогнозиста»

Потеря доверия со стороны коллег и «заказчика» в

Личные риски макроэкономического «модельера-прогнозиста»

Потеря доверия со стороны коллег и «заказчика» в

МАКРОЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ В НАЦИОНАЛЬНОМ БАНКЕ КАЗАХСТАНА

МАКРОЭКОНОМИЧЕСКОЕ МОДЕЛИРОВАНИЕ В НАЦИОНАЛЬНОМ БАНКЕ КАЗАХСТАНА

Разработка и внедрение системы FPAS (Forecast and policy ananlysis system) в

Разработка и внедрение системы FPAS (Forecast and policy ananlysis system) в

Зачем нам нужна система анализа и прогнозирования (FPAS)?

Данная система обеспечивает согласованную

Зачем нам нужна система анализа и прогнозирования (FPAS)?

Данная система обеспечивает согласованную

FPAS - Система анализа и прогнозирования в НБРК

Совместное использование краткосрочных

и

FPAS - Система анализа и прогнозирования в НБРК

Совместное использование краткосрочных

и

FPAS – ЕЖЕКВАРТАЛЬНЫЕ ПРОГНОЗНЫЕ РАУНДЫ

FPAS – ЕЖЕКВАРТАЛЬНЫЕ ПРОГНОЗНЫЕ РАУНДЫ

«ЖИВЫЕ КЕЙСЫ» ИЗ ПРАКТИЧЕСКОГО ОПЫТА МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

«ЖИВЫЕ КЕЙСЫ» ИЗ ПРАКТИЧЕСКОГО ОПЫТА МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

«Живые» примеры из личного опыта

Сентябрь 2015 года… двукратная девальвация тенге 19

«Живые» примеры из личного опыта

Сентябрь 2015 года… двукратная девальвация тенге 19

Цены и инфляционные процессы: прогноз

Базовый сценарий: нефть Brent = 40$/баррель

Факторы

Цены и инфляционные процессы: прогноз

Базовый сценарий: нефть Brent = 40$/баррель

Факторы

«Живые» примеры из личного опыта

Фактическая инфляция за октябрь составила 9,4%, за

«Живые» примеры из личного опыта

Фактическая инфляция за октябрь составила 9,4%, за

«Живые» примеры из личного опыта

Июль 2016 года.

Тенге в начале июня

«Живые» примеры из личного опыта

Июль 2016 года.

Тенге в начале июня

«Живые» примеры из личного опыта

Фактическая инфляция за год составила 8,5% г/г

«Живые» примеры из личного опыта

Фактическая инфляция за год составила 8,5% г/г

«Живые» примеры из личного опыта

Октябрь 2016 года

Прогноз продовольственной инфляции на конец

«Живые» примеры из личного опыта

Октябрь 2016 года

Прогноз продовольственной инфляции на конец

Институциональная экономика. (Лекция 2)

Институциональная экономика. (Лекция 2) Макроэкономическое равновесие в Модель AD – AS

Макроэкономическое равновесие в Модель AD – AS Статистические наблюдения и их классификация

Статистические наблюдения и их классификация Уровень и качество жизни населения

Уровень и качество жизни населения Міжнародні товарні ринки

Міжнародні товарні ринки Макроекономічні показники в системі національних рахунків

Макроекономічні показники в системі національних рахунків Формирование конкурентоспособных кластеров

Формирование конкурентоспособных кластеров Российская экономическая реформа

Российская экономическая реформа Предпринимательская деятельность

Предпринимательская деятельность Индекс человеческого развития субъектов Российской Федерации

Индекс человеческого развития субъектов Российской Федерации Макроэкономикалық көрсеткіш

Макроэкономикалық көрсеткіш Экономическая политика государства. (Лекция 8)

Экономическая политика государства. (Лекция 8) Становление индустриальной экономики (промышленного капитализма)

Становление индустриальной экономики (промышленного капитализма) Международное научно- техническое и производственное сотрудничество

Международное научно- техническое и производственное сотрудничество Рынок и рыночный механизм

Рынок и рыночный механизм Новости. ByteDаnce не продаст США алгоритм приложения TikTok

Новости. ByteDаnce не продаст США алгоритм приложения TikTok Инновационная логистика

Инновационная логистика Оцінка ефективності програм соціальної відповідальності

Оцінка ефективності програм соціальної відповідальності Макроэкономическая политика и совокупный спрос в открытой экономике. Тема 11

Макроэкономическая политика и совокупный спрос в открытой экономике. Тема 11 Демографиялық жарылыс. Демографиялық дағдарыс. Демографиялық саясат

Демографиялық жарылыс. Демографиялық дағдарыс. Демографиялық саясат Всемирная торговая организация

Всемирная торговая организация Расчёт экономической эффективности внедрения информационной системы

Расчёт экономической эффективности внедрения информационной системы Строительство завода по производству экологически безопасной строительной плиты из излишков сельскохозяйственного производства

Строительство завода по производству экологически безопасной строительной плиты из излишков сельскохозяйственного производства Доходы населения. Тема 3

Доходы населения. Тема 3 Макроэкономика и её проблемы

Макроэкономика и её проблемы Rozwój pracowników

Rozwój pracowników Финансовая система и государственный бюджет

Финансовая система и государственный бюджет Россия и страны Опек

Россия и страны Опек