- Расчёт экономической эффективности внедрения информационной системы

Содержание

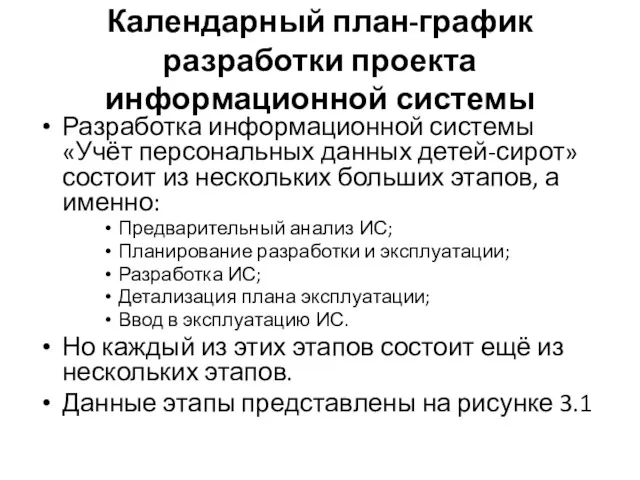

- 2. Календарный план-график разработки проекта информационной системы Разработка информационной системы «Учёт персональных данных детей-сирот» состоит из нескольких

- 3. Рисунок 3.1 – окно программы MS Office Project, задачи проекта

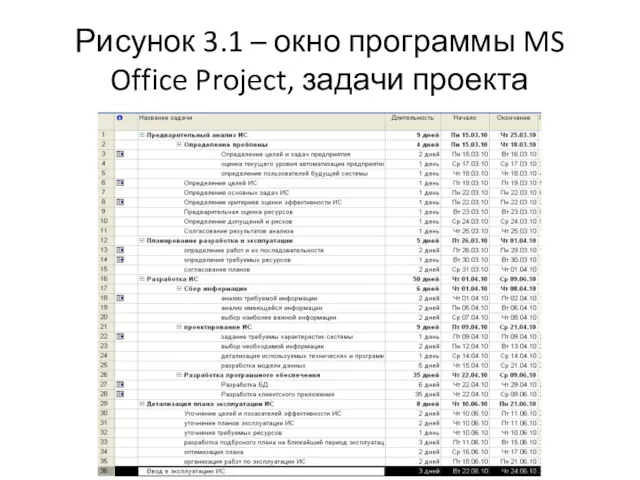

- 4. Рисунок 3.2 – диаграмма Ганта

- 5. Оценка стоимости разработки проекта информационной системы Для расчёта экономической эффективности проекта необходимо учитывать: расчёт единовременных затрат

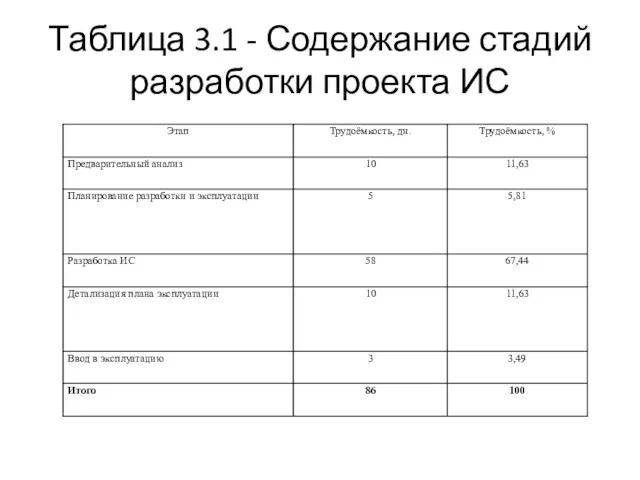

- 6. Расчёт единовременных затрат разработчика К единовременным затратам относятся затраты процесса проектирования программного обеспечения. В нашем случае

- 7. Таблица 3.1 - Содержание стадий разработки проекта ИС

- 8. К единовременным затратам разработчика отнесём затраты на разработку программного обеспечения для выпускной квалификационной работы (ВКР). К

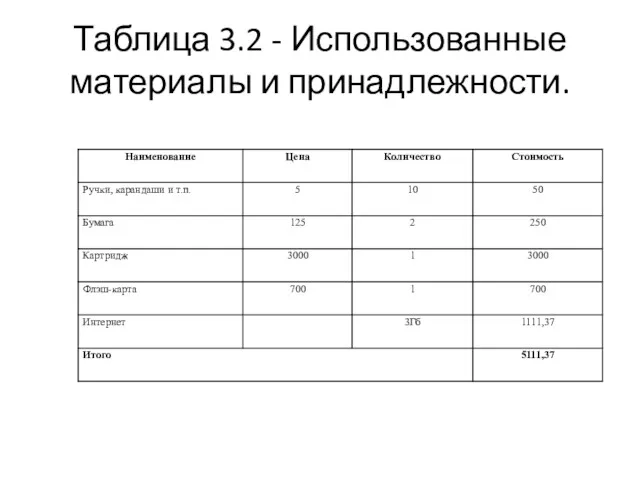

- 9. Материальные затраты Под материальными затратами понимают отчисления на материалы, использующиеся в процессе разработки и внедрении программного

- 10. Таблица 3.2 - Использованные материалы и принадлежности.

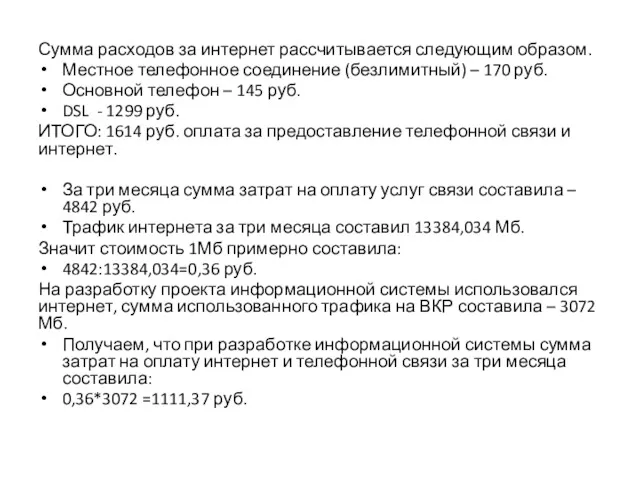

- 11. Сумма расходов за интернет рассчитывается следующим образом. Местное телефонное соединение (безлимитный) – 170 руб. Основной телефон

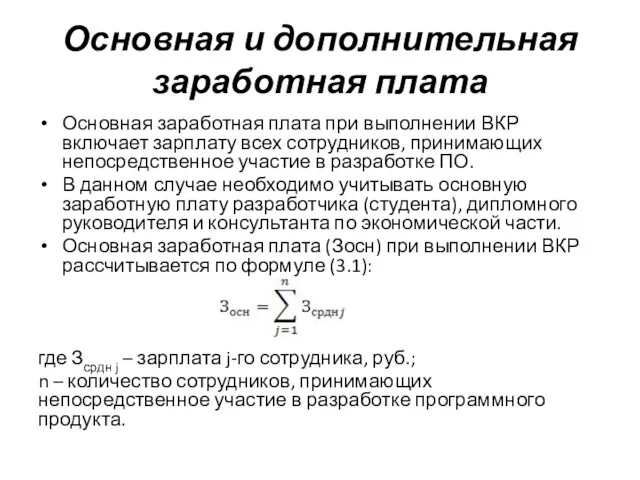

- 12. Основная и дополнительная заработная плата Основная заработная плата при выполнении ВКР включает зарплату всех сотрудников, принимающих

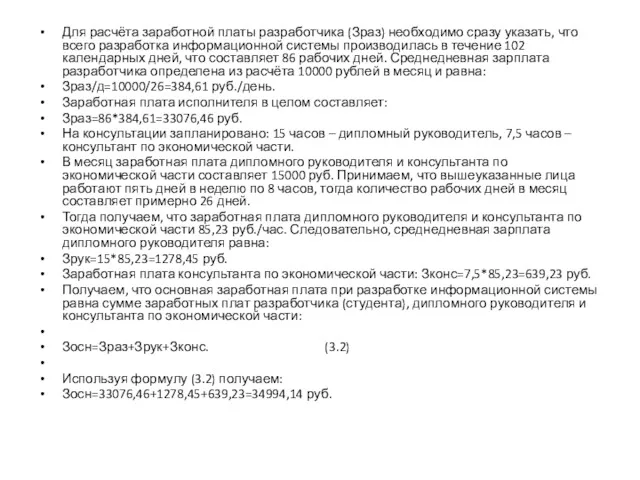

- 13. Для расчёта заработной платы разработчика (Зраз) необходимо сразу указать, что всего разработка информационной системы производилась в

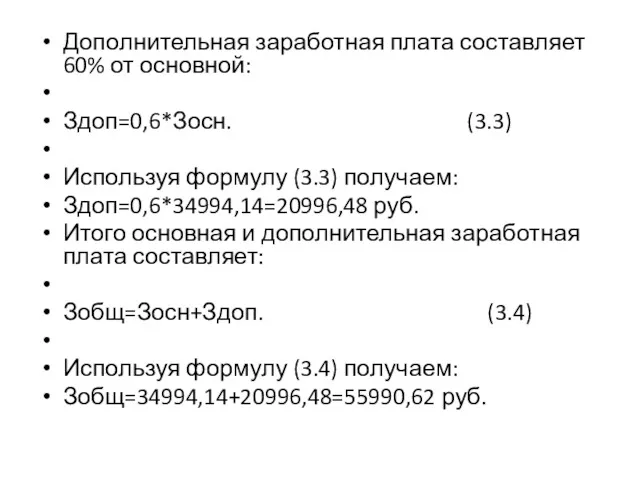

- 14. Дополнительная заработная плата составляет 60% от основной: Здоп=0,6*Зосн. (3.3) Используя формулу (3.3) получаем: Здоп=0,6*34994,14=20996,48 руб. Итого

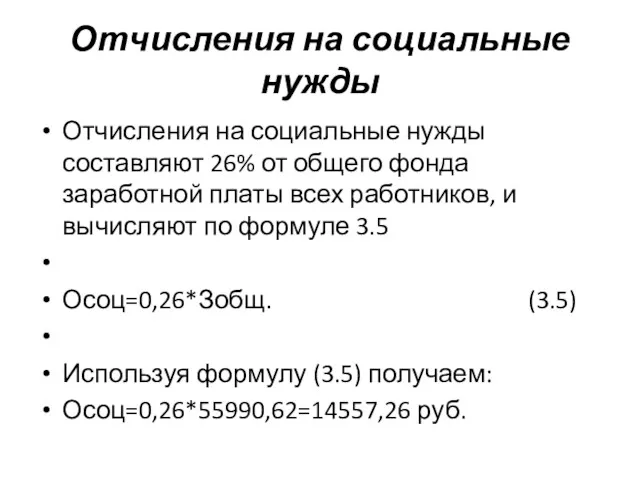

- 15. Отчисления на социальные нужды Отчисления на социальные нужды составляют 26% от общего фонда заработной платы всех

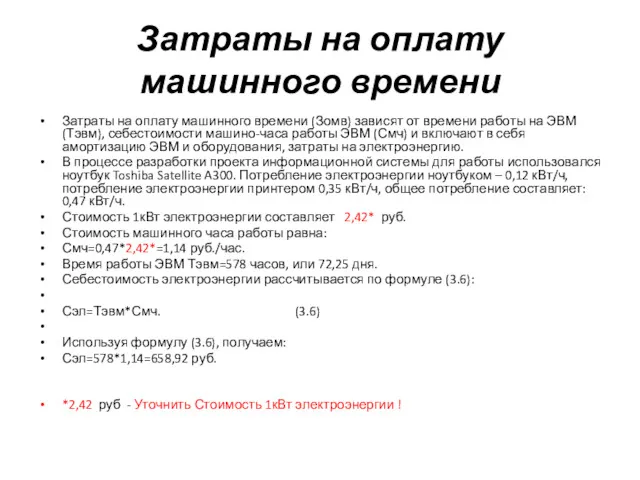

- 16. Затраты на оплату машинного времени Затраты на оплату машинного времени (Зомв) зависят от времени работы на

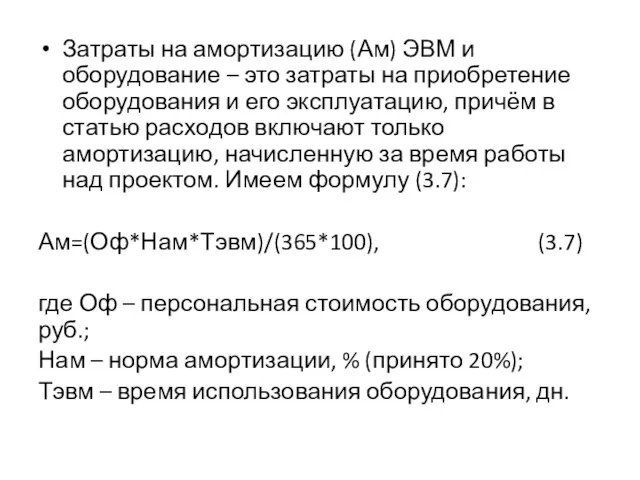

- 17. Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на приобретение оборудования и его эксплуатацию,

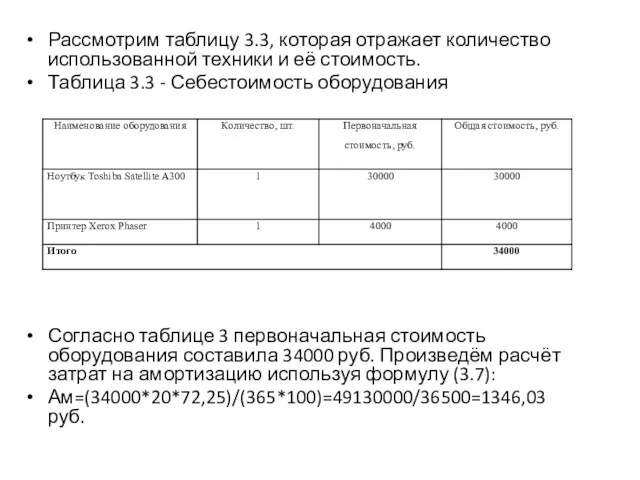

- 18. Рассмотрим таблицу 3.3, которая отражает количество использованной техники и её стоимость. Таблица 3.3 - Себестоимость оборудования

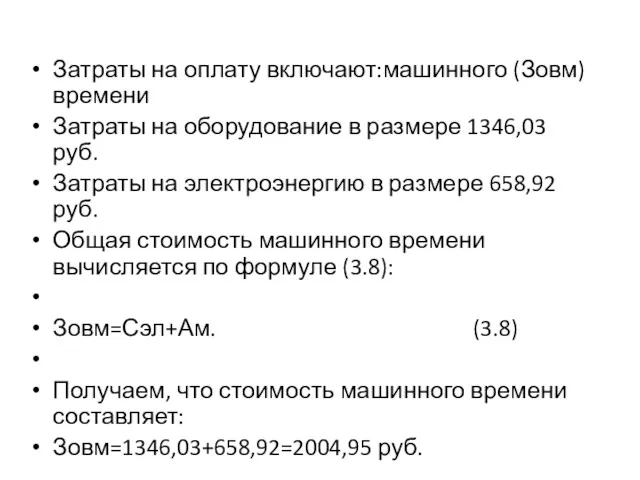

- 19. Затраты на оплату включают:машинного (Зовм) времени Затраты на оборудование в размере 1346,03 руб. Затраты на электроэнергию

- 20. Стоимость инструментальных средств Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного при разработке программного продукта

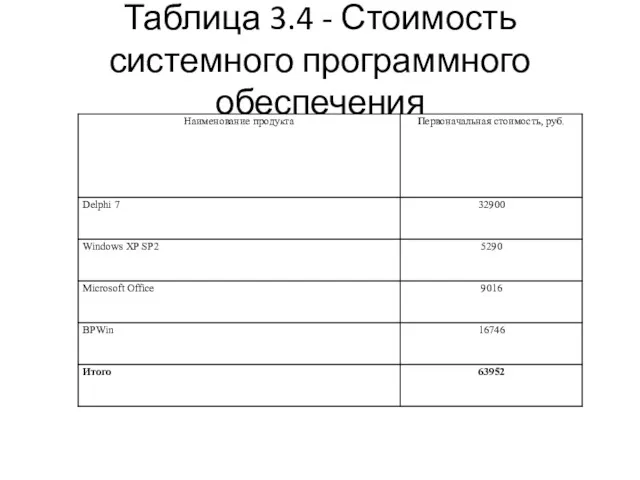

- 21. Таблица 3.4 - Стоимость системного программного обеспечения

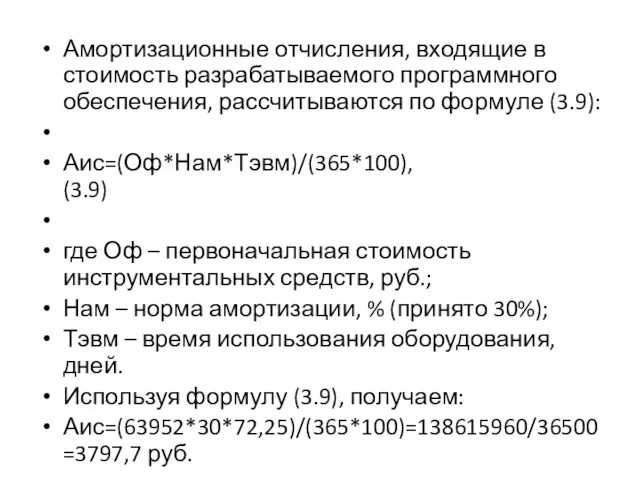

- 22. Амортизационные отчисления, входящие в стоимость разрабатываемого программного обеспечения, рассчитываются по формуле (3.9): Аис=(Оф*Нам*Тэвм)/(365*100), (3.9) где Оф

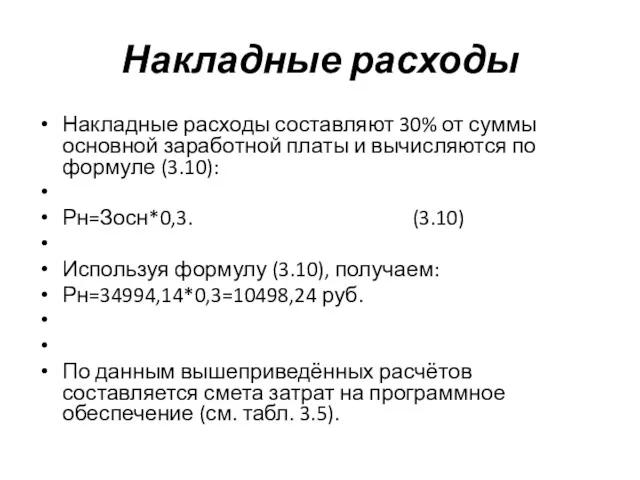

- 23. Накладные расходы Накладные расходы составляют 30% от суммы основной заработной платы и вычисляются по формуле (3.10):

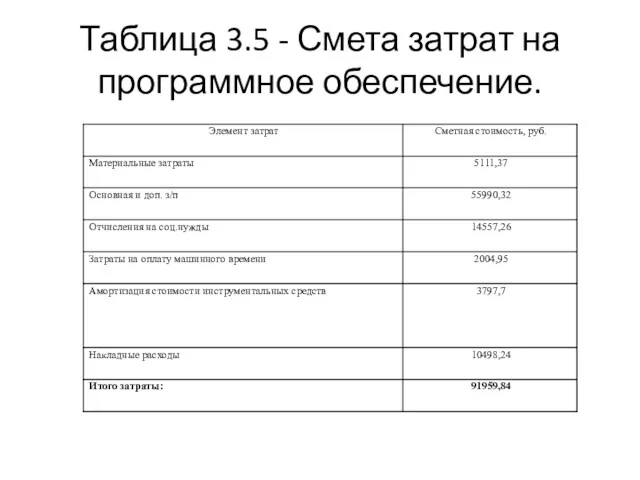

- 24. Таблица 3.5 - Смета затрат на программное обеспечение.

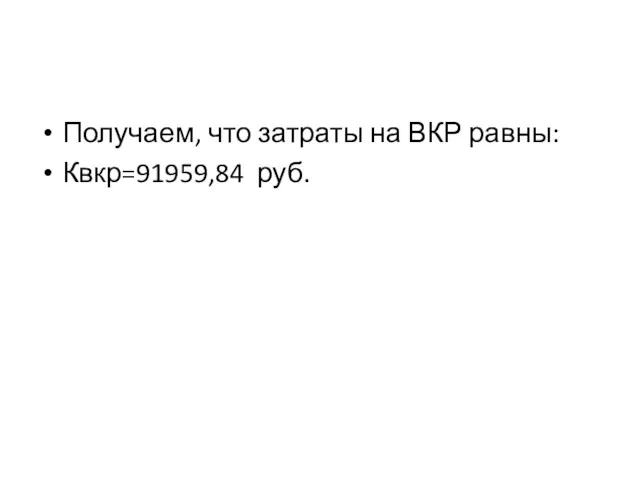

- 25. Получаем, что затраты на ВКР равны: Квкр=91959,84 руб.

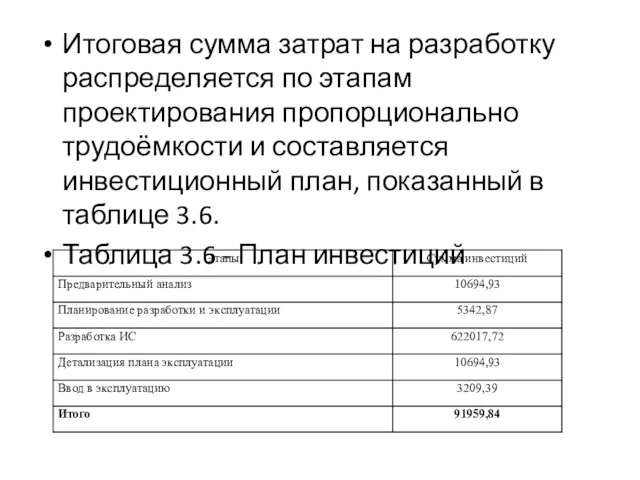

- 26. Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоёмкости и составляется инвестиционный план, показанный

- 29. Скачать презентацию

Календарный план-график разработки проекта информационной системы

Разработка информационной системы «Учёт персональных данных

Календарный план-график разработки проекта информационной системы

Разработка информационной системы «Учёт персональных данных

Рисунок 3.1 – окно программы MS Office Project, задачи проекта

Рисунок 3.1 – окно программы MS Office Project, задачи проекта

Рисунок 3.2 – диаграмма Ганта

Рисунок 3.2 – диаграмма Ганта

Оценка стоимости разработки проекта информационной системы

Для расчёта экономической эффективности проекта необходимо

Оценка стоимости разработки проекта информационной системы

Для расчёта экономической эффективности проекта необходимо

Расчёт единовременных затрат разработчика

К единовременным затратам относятся затраты процесса проектирования программного

Расчёт единовременных затрат разработчика

К единовременным затратам относятся затраты процесса проектирования программного

Таблица 3.1 - Содержание стадий разработки проекта ИС

Таблица 3.1 - Содержание стадий разработки проекта ИС

К единовременным затратам разработчика отнесём затраты на разработку программного обеспечения для

К единовременным затратам разработчика отнесём затраты на разработку программного обеспечения для

Материальные затраты

Под материальными затратами понимают отчисления на материалы, использующиеся в процессе

Материальные затраты

Под материальными затратами понимают отчисления на материалы, использующиеся в процессе

Таблица 3.2 - Использованные материалы и принадлежности.

Таблица 3.2 - Использованные материалы и принадлежности.

Сумма расходов за интернет рассчитывается следующим образом.

Местное телефонное соединение (безлимитный)

Сумма расходов за интернет рассчитывается следующим образом.

Местное телефонное соединение (безлимитный)

Основная и дополнительная заработная плата

Основная заработная плата при выполнении ВКР включает

Основная и дополнительная заработная плата

Основная заработная плата при выполнении ВКР включает

Для расчёта заработной платы разработчика (Зраз) необходимо сразу указать, что всего

Для расчёта заработной платы разработчика (Зраз) необходимо сразу указать, что всего

Дополнительная заработная плата составляет 60% от основной:

Здоп=0,6*Зосн. (3.3)

Используя формулу (3.3) получаем:

Здоп=0,6*34994,14=20996,48

Дополнительная заработная плата составляет 60% от основной:

Здоп=0,6*Зосн. (3.3)

Используя формулу (3.3) получаем:

Здоп=0,6*34994,14=20996,48

Отчисления на социальные нужды

Отчисления на социальные нужды составляют 26% от общего

Отчисления на социальные нужды

Отчисления на социальные нужды составляют 26% от общего

Затраты на оплату машинного времени

Затраты на оплату машинного времени (Зомв) зависят

Затраты на оплату машинного времени

Затраты на оплату машинного времени (Зомв) зависят

Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на

Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на

Рассмотрим таблицу 3.3, которая отражает количество использованной техники и её стоимость.

Таблица

Рассмотрим таблицу 3.3, которая отражает количество использованной техники и её стоимость.

Таблица

Затраты на оплату включают:машинного (Зовм) времени

Затраты на оборудование в размере

Затраты на оплату включают:машинного (Зовм) времени

Затраты на оборудование в размере

Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного

Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного

Таблица 3.4 - Стоимость системного программного обеспечения

Таблица 3.4 - Стоимость системного программного обеспечения

Амортизационные отчисления, входящие в стоимость разрабатываемого программного обеспечения, рассчитываются по формуле

Амортизационные отчисления, входящие в стоимость разрабатываемого программного обеспечения, рассчитываются по формуле

Накладные расходы

Накладные расходы составляют 30% от суммы основной заработной платы и

Накладные расходы

Накладные расходы составляют 30% от суммы основной заработной платы и

Таблица 3.5 - Смета затрат на программное обеспечение.

Таблица 3.5 - Смета затрат на программное обеспечение.

Получаем, что затраты на ВКР равны:

Квкр=91959,84 руб.

Получаем, что затраты на ВКР равны:

Квкр=91959,84 руб.

Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоёмкости

Итоговая сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоёмкости

Государственный бюджет. Рыночный механизм. Конкуренция и монополизм

Государственный бюджет. Рыночный механизм. Конкуренция и монополизм Қазақстан мен АҚШ-тың экономикалық қатынастары

Қазақстан мен АҚШ-тың экономикалық қатынастары Предпринимательство как основное звено рыночной экономики

Предпринимательство как основное звено рыночной экономики Экономический рост и развитие

Экономический рост и развитие Типы экономических систем

Типы экономических систем Теоретические аспекты формирования бизнес-моделей предприятия

Теоретические аспекты формирования бизнес-моделей предприятия Бюджетная политика Российской Федерации

Бюджетная политика Российской Федерации Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2

Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2 Экономические теории товара и денег

Экономические теории товара и денег Экономические системы

Экономические системы Main problems of the Republic of Belarus

Main problems of the Republic of Belarus Бюджетно-налоговая (фискальная) политика

Бюджетно-налоговая (фискальная) политика Economics exam

Economics exam Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Общественное воспроизводство и экономическая безопасность

Общественное воспроизводство и экономическая безопасность Макроэкономическая нестабильность: инфляция и безработица

Макроэкономическая нестабильность: инфляция и безработица Сертификация. Принципы, цели, задачи

Сертификация. Принципы, цели, задачи Производственная и организационная структура организации

Производственная и организационная структура организации Трудовые, финансовые и материальные ресурсы здравоохранения и пути повышения эффективности их использования в экономике

Трудовые, финансовые и материальные ресурсы здравоохранения и пути повышения эффективности их использования в экономике Понятие и виды индексов

Понятие и виды индексов Рынок лимонов: неопределенность качества и рыночный механизм

Рынок лимонов: неопределенность качества и рыночный механизм Адами капитал – Қазақстан қоғамының инновациялық негізінде

Адами капитал – Қазақстан қоғамының инновациялық негізінде Современные экономические теории

Современные экономические теории Экономическая сфера. Вопросы кодификатора. ЕГЭ

Экономическая сфера. Вопросы кодификатора. ЕГЭ Экономическая нестабильность

Экономическая нестабильность Сетевые формы бизнеса: возможности развития малого предприятия

Сетевые формы бизнеса: возможности развития малого предприятия Европейский Союз и его правовая система: основные этапы исторической эволюции

Европейский Союз и его правовая система: основные этапы исторической эволюции Сущность и содержание коммерческой деятельности

Сущность и содержание коммерческой деятельности