- Финансовая система и государственный бюджет

Содержание

- 2. план Финансы и финансовая система. Государственный бюджет: сущность, структура, виды состояния. Концепции госбюджета. Бюджетный дефицит: виды,

- 3. ФИНАНСЫ совокупность стоимостных потоков, связанный с мобилизацией, распределением и использованием денежных ресурсов экономические отношения, в процессе

- 4. Признаки финансов Денежный характер финансовых отношений Распределительный характер финансовых отношений Воплощение в централизованных и децентрализованных фондах

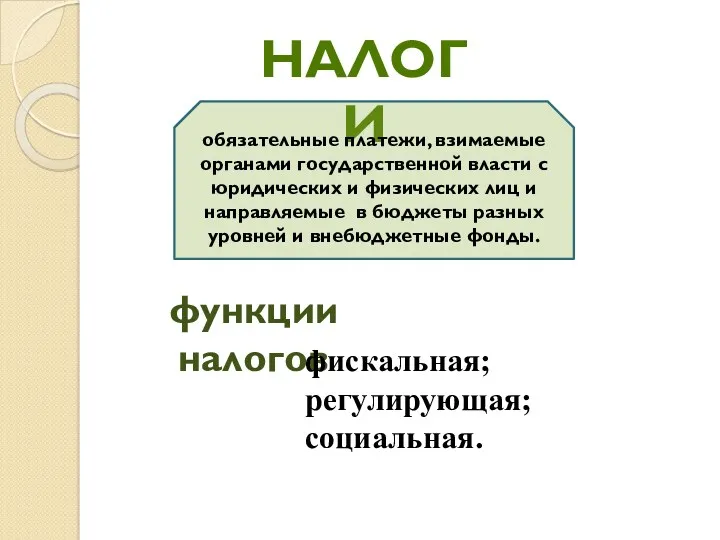

- 5. ФУНКЦИИ ФИНАНСОВ распределительная контрольная стимулирующая фискальная

- 6. Финансовая система это упорядоченная совокупность взаимосвязанных финансовых элементов: бюджетов всех уровней, внебюджетных фондов, валютных резервов государства,

- 7. Финансовая политика совокупность мероприятий по аккумуляции финансовых ресурсов, их распределению и использованию для осуществления государством своих

- 8. Государственный бюджет Централизованный фонд денежных ресурсов, основной финансовый план страны, который после его принятия законодательным органом

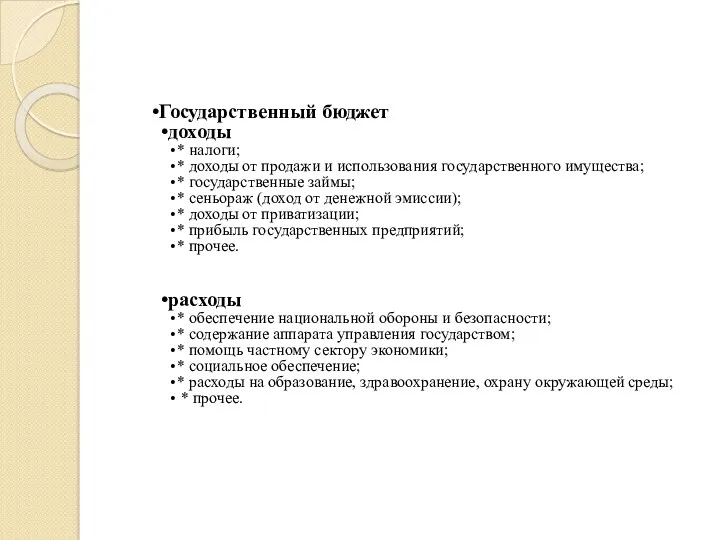

- 9. Государственный бюджет доходы * налоги; * доходы от продажи и использования государственного имущества; * государственные займы;

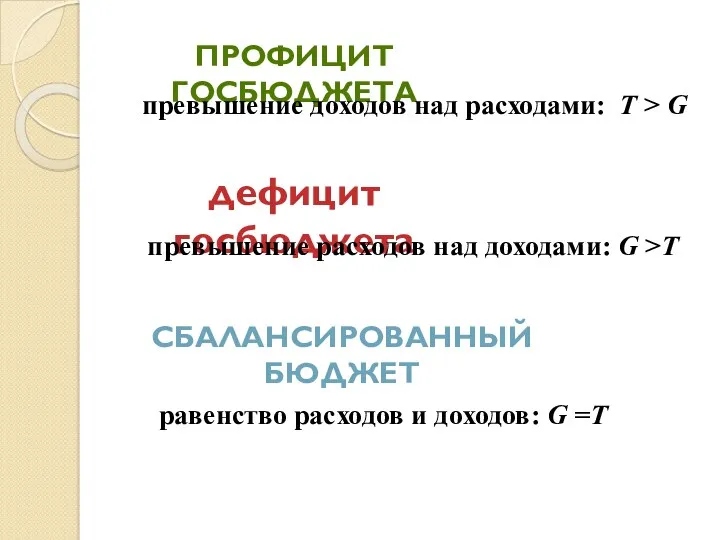

- 10. ПРОФИЦИТ ГОСБЮДЖЕТА превышение доходов над расходами: T > G дефицит госбюджета превышение расходов над доходами: G

- 11. Концепции госбюджета Концепция ежегодно сбалансированного бюджета Концепция циклически сбалансированного бюджета Концепция функциональных финансов

- 12. максимально допустимые размеры дефицита госбюджета 5 % от ВВП

- 13. причины возникновения бюджетного дефицита Увеличение госрасходов, не соответствующее финансовым возможностям национальной экономики; Чрезмерный уровень непроизводительных расходов

- 14. Виды бюджетного дефицита Активный Пассивный Превышение расходов по причине роста инвестиций в производство, что способствует созданию

- 15. Виды бюджетного дефицита структурный циклический это разность между текущими государственными расходами и доходами бюджета, которые поступили

- 16. Структурный и циклический дефициты госбюджета ab - структурный дефицит госбюджета; ce – циклический дефицит госбюджета; de

- 17. Способы финансирования бюджетного дефицита долговой Внешнее заимствование Внутреннее заимствование ЭМИССИОННЫЙ

- 18. Эмиссионный способ Центральный банк увеличивает денежную массу, то есть выпускает в обращение дополнительные деньги + Стимулирующее

- 19. Внутреннее заимствование Выпуск государством ценных бумаг и продажа их населению. + неинфляционный характер в краткосрочном периоде;

- 20. Внешнее заимствование Займы у других стран или международных финансовых организаций. + возможность заимствования крупных сумм; не

- 21. НАЛОГИ обязательные платежи, взимаемые органами государственной власти с юридических и физических лиц и направляемые в бюджеты

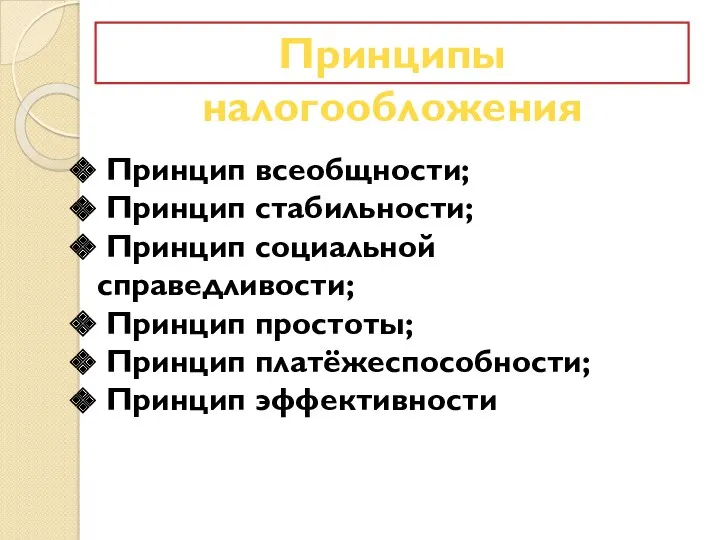

- 22. Принципы налогообложения Принцип всеобщности; Принцип стабильности; Принцип социальной справедливости; Принцип простоты; Принцип платёжеспособности; Принцип эффективности

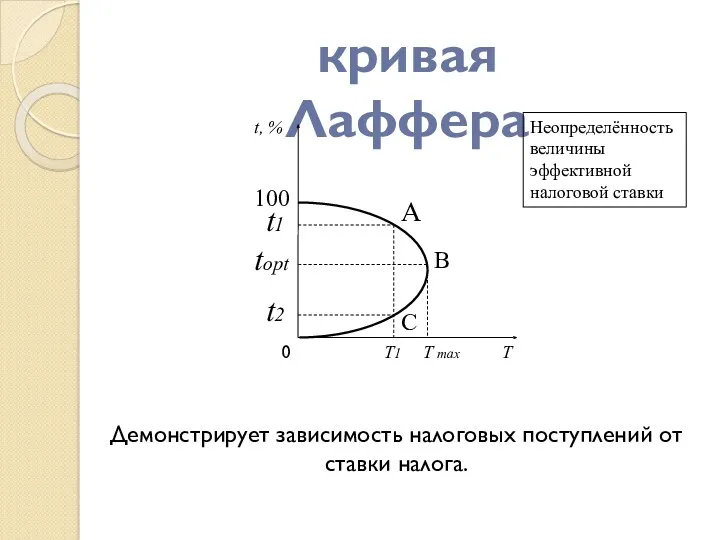

- 23. T max T1 C B A t2 t1 topt 100 кривая Лаффера t, % T 0

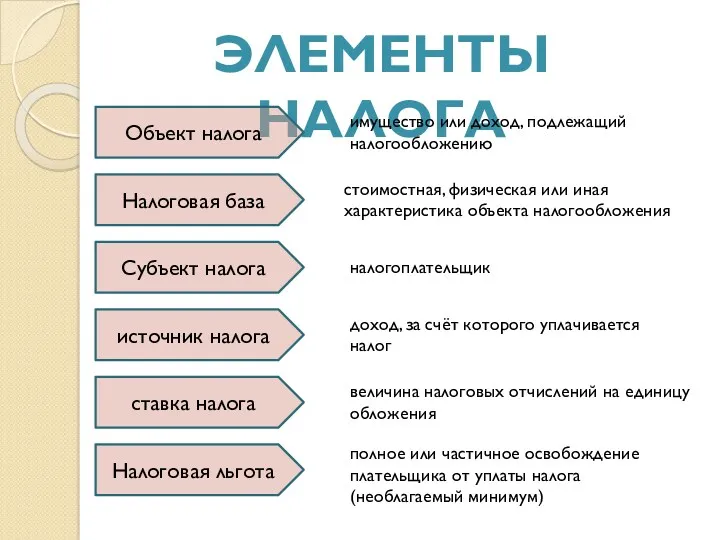

- 24. ЭЛЕМЕНТЫ НАЛОГА Объект налога имущество или доход, подлежащий налогообложению Налоговая база стоимостная, физическая или иная характеристика

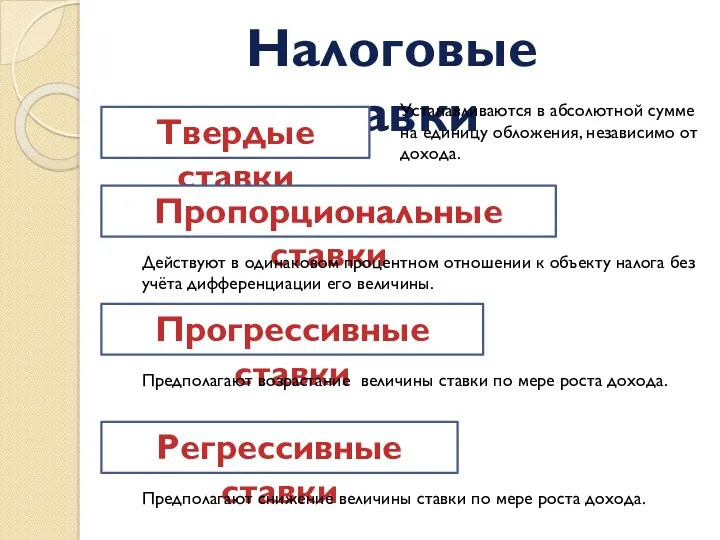

- 25. Налоговые ставки Твердые ставки Устанавливаются в абсолютной сумме на единицу обложения, независимо от дохода. Пропорциональные ставки

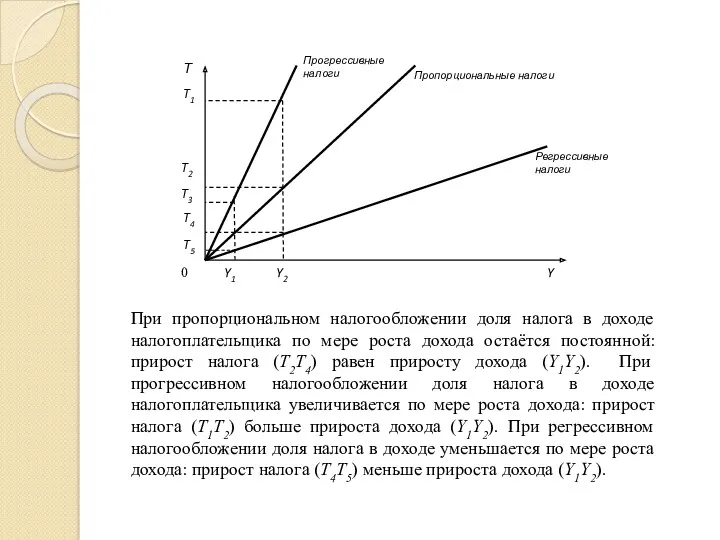

- 26. При пропорциональном налогообложении доля налога в доходе налогоплательщика по мере роста дохода остаётся постоянной: прирост налога

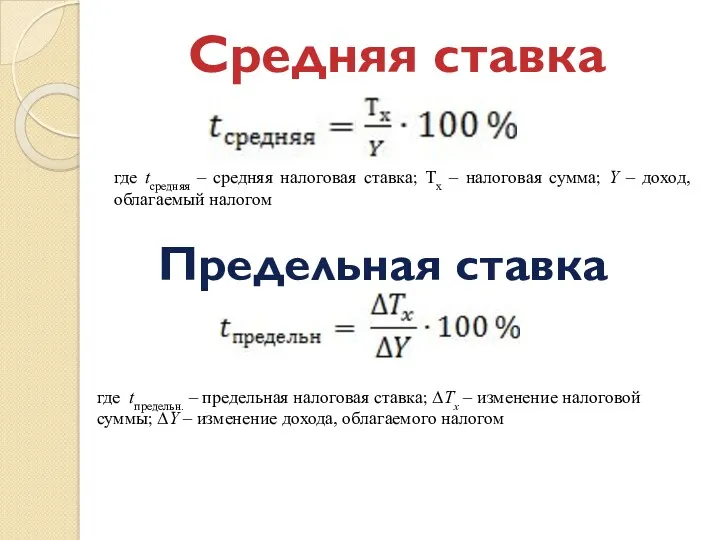

- 27. Средняя ставка налога , где tсредняя – средняя налоговая ставка; Тх – налоговая сумма; Y –

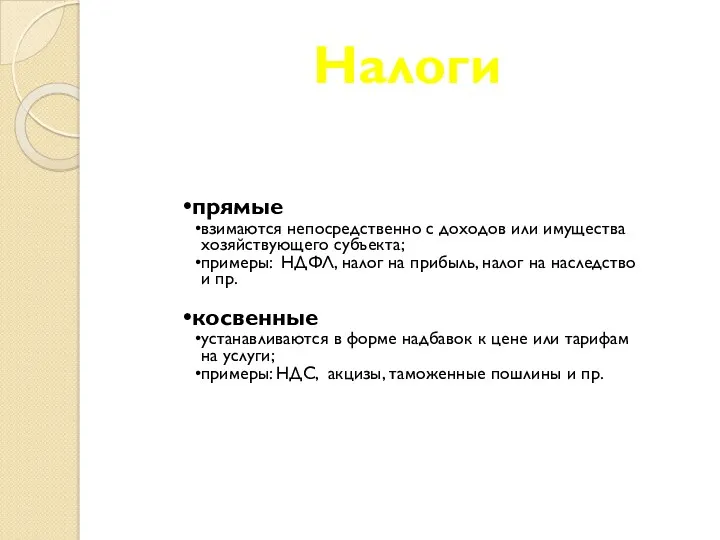

- 28. Налоги прямые взимаются непосредственно с доходов или имущества хозяйствующего субъекта; примеры: НДФЛ, налог на прибыль, налог

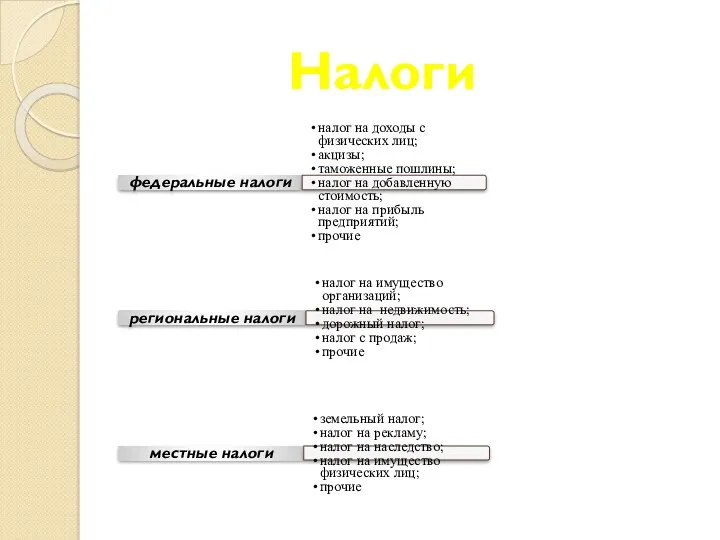

- 29. федеральные налоги налог на доходы с физических лиц; акцизы; таможенные пошлины; налог на добавленную стоимость; налог

- 30. Бюджетно-налоговая политика Совокупность государственных мер, предпринимаемых правительством с целью воздействия на экономику посредством формирования структуры и

- 31. Цель бюджетно-налоговой политики В краткосрочном периоде: В долгосрочном периоде: Сглаживание циклических колебаний и стабилизация экономики (поддержание

- 32. Механизм фискальной политики Рост государственных закупок и трансфертов Увеличивается совокупный спрос Рост ВВП, доходов; снижение безработицы

- 33. Мультипликативный эффект изменения налогов Введение дополнительного налога (или повышение ставок существующих налогов) ведёт к сокращению располагаемого

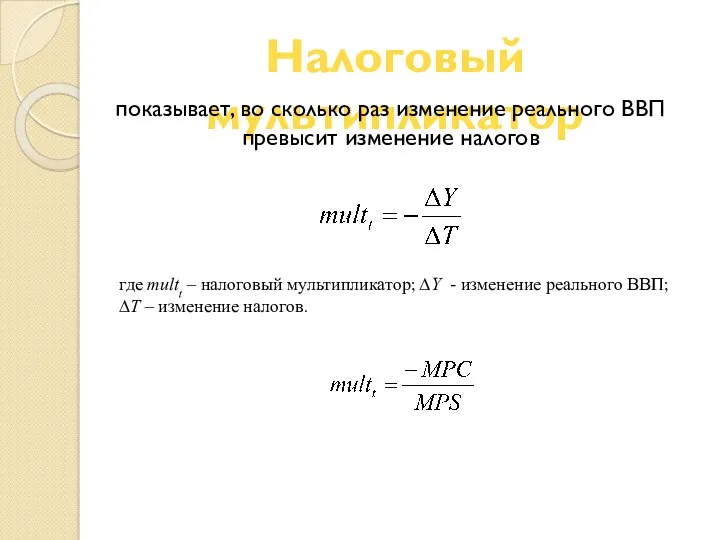

- 34. Налоговый мультипликатор показывает, во сколько раз изменение реального ВВП превысит изменение налогов где multt – налоговый

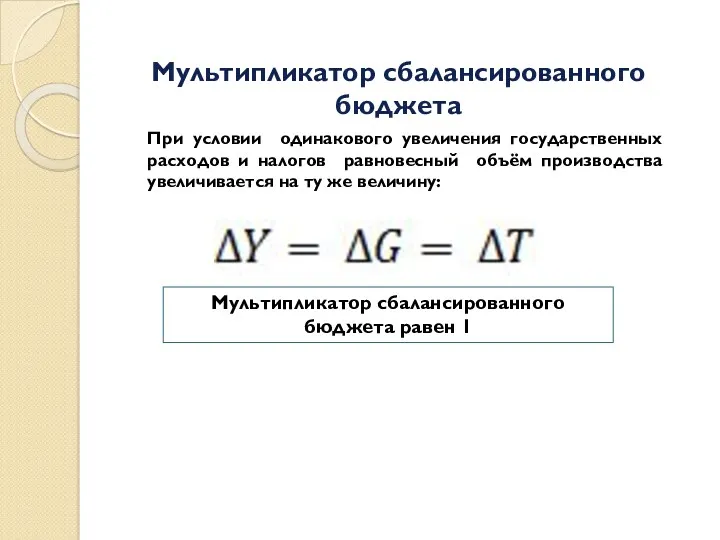

- 35. Мультипликатор сбалансированного бюджета При условии одинакового увеличения государственных расходов и налогов равновесный объём производства увеличивается на

- 36. Виды фискальной политики Дискреционная Недискреционная Предполагает сознательное манипулирование налогами и правительственными расходами с целью достижения поставленных

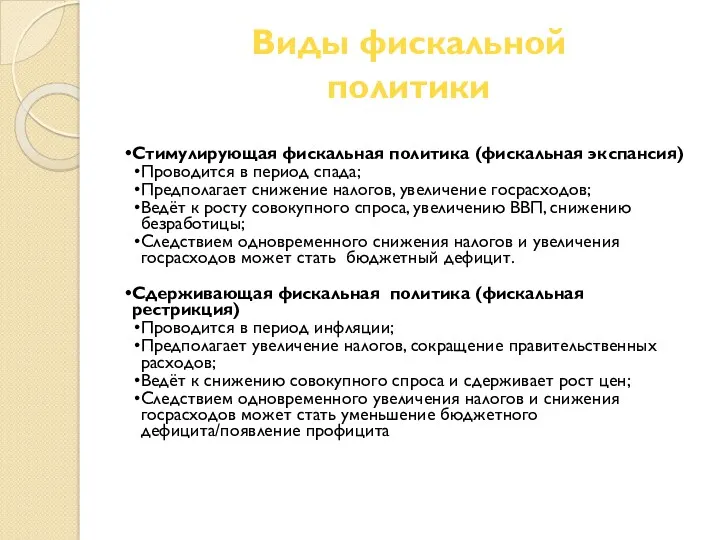

- 37. Виды фискальной политики Стимулирующая фискальная политика (фискальная экспансия) Проводится в период спада; Предполагает снижение налогов, увеличение

- 39. Скачать презентацию

план

Финансы и финансовая система.

Государственный бюджет: сущность, структура, виды состояния.

Концепции госбюджета.

Бюджетный дефицит:

план

Финансы и финансовая система.

Государственный бюджет: сущность, структура, виды состояния.

Концепции госбюджета.

Бюджетный дефицит:

ФИНАНСЫ

совокупность стоимостных потоков, связанный с мобилизацией, распределением и использованием денежных ресурсов

экономические

ФИНАНСЫ

совокупность стоимостных потоков, связанный с мобилизацией, распределением и использованием денежных ресурсов

экономические

Признаки финансов

Денежный характер финансовых отношений

Распределительный характер финансовых отношений

Воплощение в централизованных и

Признаки финансов

Денежный характер финансовых отношений

Распределительный характер финансовых отношений

Воплощение в централизованных и

ФУНКЦИИ ФИНАНСОВ

распределительная

контрольная

стимулирующая

фискальная

ФУНКЦИИ ФИНАНСОВ

распределительная

контрольная

стимулирующая

фискальная

Финансовая система

это упорядоченная совокупность взаимосвязанных финансовых элементов: бюджетов всех уровней, внебюджетных

Финансовая система

это упорядоченная совокупность взаимосвязанных финансовых элементов: бюджетов всех уровней, внебюджетных

Финансовая политика

совокупность мероприятий по аккумуляции финансовых ресурсов, их распределению и использованию

Финансовая политика

совокупность мероприятий по аккумуляции финансовых ресурсов, их распределению и использованию

Государственный

бюджет

Централизованный фонд денежных ресурсов, основной финансовый план страны, который после

Государственный

бюджет

Централизованный фонд денежных ресурсов, основной финансовый план страны, который после

Государственный бюджет

доходы

* налоги;

* доходы от продажи и использования государственного имущества;

* государственные

Государственный бюджет

доходы

* налоги;

* доходы от продажи и использования государственного имущества;

* государственные

ПРОФИЦИТ ГОСБЮДЖЕТА

превышение доходов над расходами: T > G

дефицит госбюджета

превышение расходов

ПРОФИЦИТ ГОСБЮДЖЕТА

превышение доходов над расходами: T > G

дефицит госбюджета

превышение расходов

Концепции госбюджета

Концепция ежегодно сбалансированного бюджета

Концепция циклически сбалансированного бюджета

Концепция функциональных финансов

Концепции госбюджета

Концепция ежегодно сбалансированного бюджета

Концепция циклически сбалансированного бюджета

Концепция функциональных финансов

максимально допустимые размеры

дефицита госбюджета

5 %

от ВВП

максимально допустимые размеры

дефицита госбюджета

5 %

от ВВП

причины возникновения

бюджетного дефицита

Увеличение госрасходов, не соответствующее финансовым возможностям национальной

причины возникновения

бюджетного дефицита

Увеличение госрасходов, не соответствующее финансовым возможностям национальной

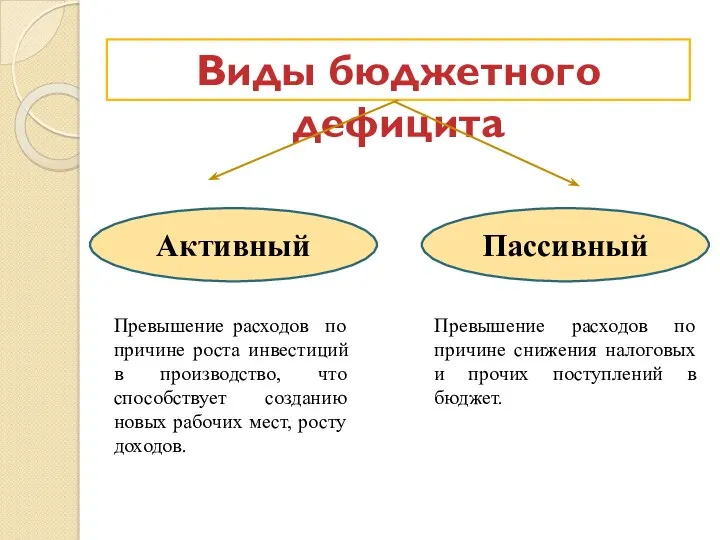

Виды бюджетного дефицита

Активный

Пассивный

Превышение расходов по причине роста инвестиций в

Виды бюджетного дефицита

Активный

Пассивный

Превышение расходов по причине роста инвестиций в

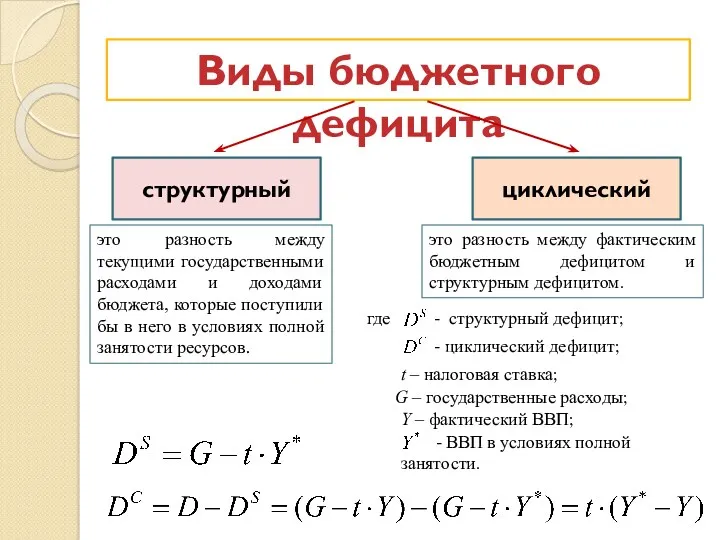

Виды бюджетного дефицита

структурный

циклический

это разность между текущими государственными расходами и доходами бюджета,

Виды бюджетного дефицита

структурный

циклический

это разность между текущими государственными расходами и доходами бюджета,

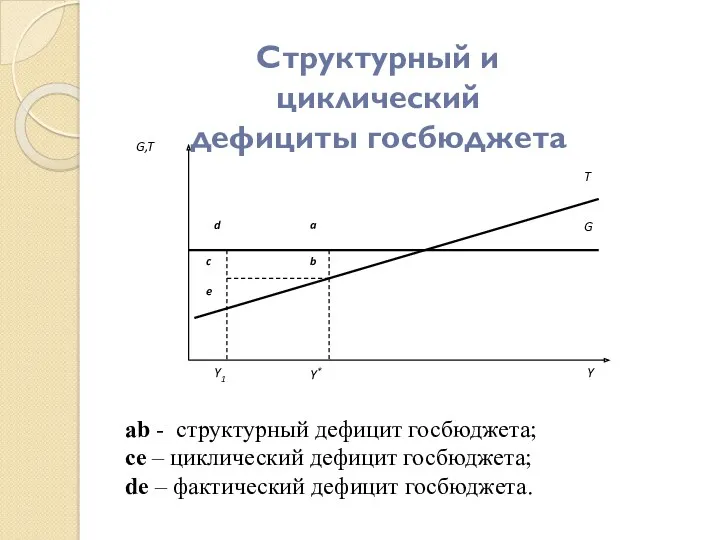

Структурный и циклический

дефициты госбюджета

ab - структурный дефицит госбюджета;

ce – циклический

Структурный и циклический

дефициты госбюджета

ab - структурный дефицит госбюджета;

ce – циклический

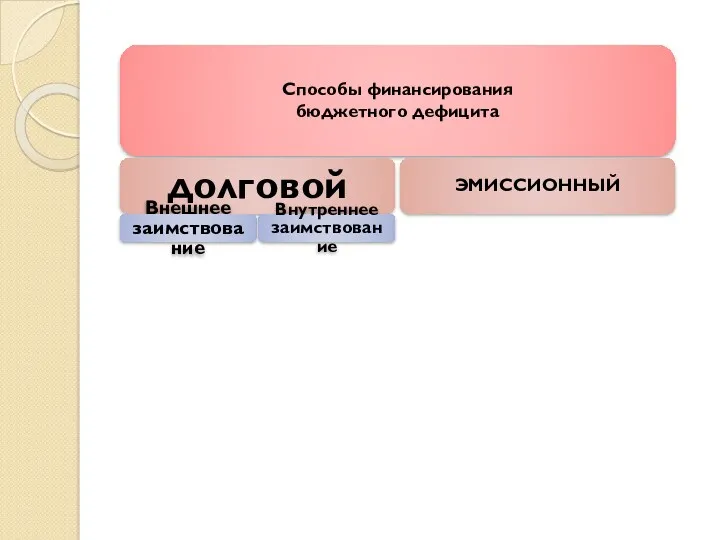

Способы финансирования

бюджетного дефицита

долговой

Внешнее заимствование

Внутреннее заимствование

ЭМИССИОННЫЙ

Способы финансирования

бюджетного дефицита

долговой

Внешнее заимствование

Внутреннее заимствование

ЭМИССИОННЫЙ

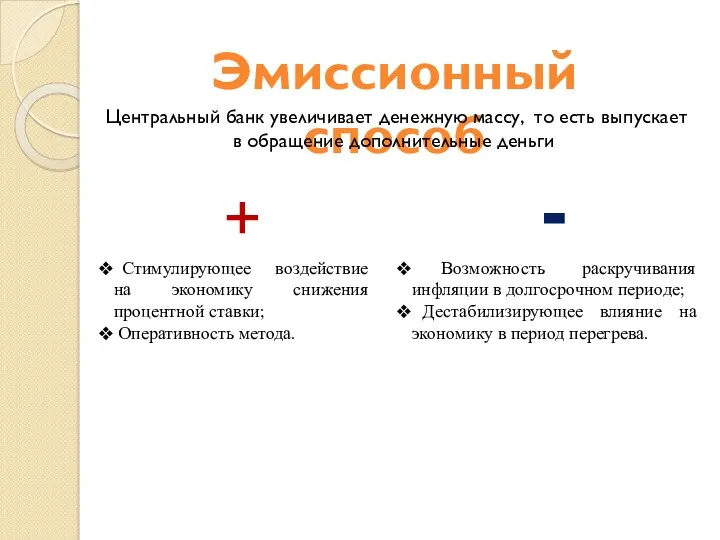

Эмиссионный способ

Центральный банк увеличивает денежную массу, то есть выпускает в обращение

Эмиссионный способ

Центральный банк увеличивает денежную массу, то есть выпускает в обращение

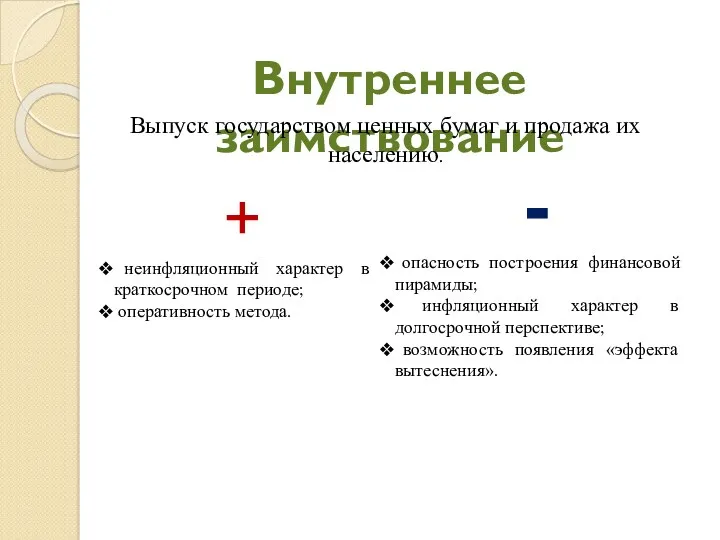

Внутреннее заимствование

Выпуск государством ценных бумаг и продажа их населению.

+

неинфляционный характер

Внутреннее заимствование

Выпуск государством ценных бумаг и продажа их населению.

+

неинфляционный характер

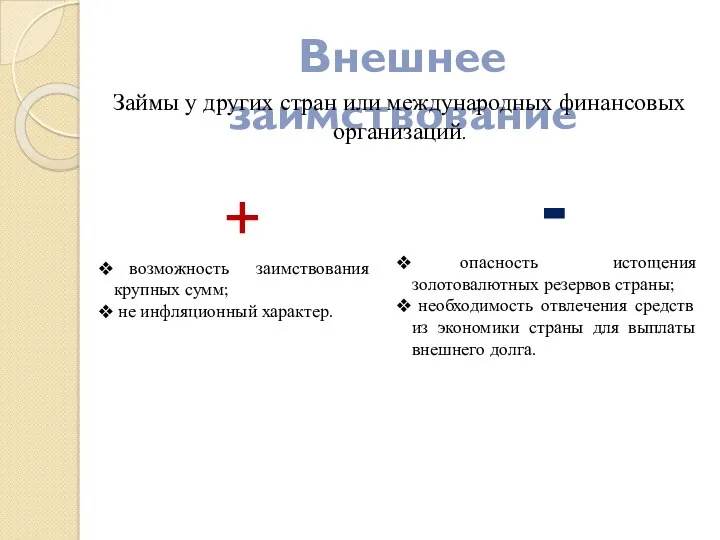

Внешнее заимствование

Займы у других стран или международных финансовых организаций.

+

возможность заимствования

Внешнее заимствование

Займы у других стран или международных финансовых организаций.

+

возможность заимствования

НАЛОГИ

обязательные платежи, взимаемые органами государственной власти с юридических и физических лиц

НАЛОГИ

обязательные платежи, взимаемые органами государственной власти с юридических и физических лиц

Принципы налогообложения

Принцип всеобщности;

Принцип стабильности;

Принцип социальной справедливости;

Принцип простоты;

Принципы налогообложения

Принцип всеобщности;

Принцип стабильности;

Принцип социальной справедливости;

Принцип простоты;

T max

T1

C

B

A

t2

t1

topt

100

кривая Лаффера

t, %

T

0

Неопределённость величины эффективной налоговой ставки

Демонстрирует зависимость налоговых поступлений

T max

T1

C

B

A

t2

t1

topt

100

кривая Лаффера

t, %

T

0

Неопределённость величины эффективной налоговой ставки

Демонстрирует зависимость налоговых поступлений

ЭЛЕМЕНТЫ НАЛОГА

Объект налога

имущество или доход, подлежащий налогообложению

Налоговая база

стоимостная, физическая или иная

ЭЛЕМЕНТЫ НАЛОГА

Объект налога

имущество или доход, подлежащий налогообложению

Налоговая база

стоимостная, физическая или иная

Налоговые ставки

Твердые ставки

Устанавливаются в абсолютной сумме на единицу обложения, независимо от

Налоговые ставки

Твердые ставки

Устанавливаются в абсолютной сумме на единицу обложения, независимо от

При пропорциональном налогообложении доля налога в доходе налогоплательщика по мере роста

При пропорциональном налогообложении доля налога в доходе налогоплательщика по мере роста

Средняя ставка налога

,

где tсредняя – средняя налоговая ставка; Тх

Средняя ставка налога

,

где tсредняя – средняя налоговая ставка; Тх

Налоги

прямые

взимаются непосредственно с доходов или имущества хозяйствующего субъекта;

примеры: НДФЛ, налог

Налоги

прямые

взимаются непосредственно с доходов или имущества хозяйствующего субъекта;

примеры: НДФЛ, налог

федеральные налоги

налог на доходы с физических лиц;

акцизы;

таможенные пошлины;

налог на добавленную стоимость;

налог

федеральные налоги

налог на доходы с физических лиц;

акцизы;

таможенные пошлины;

налог на добавленную стоимость;

налог

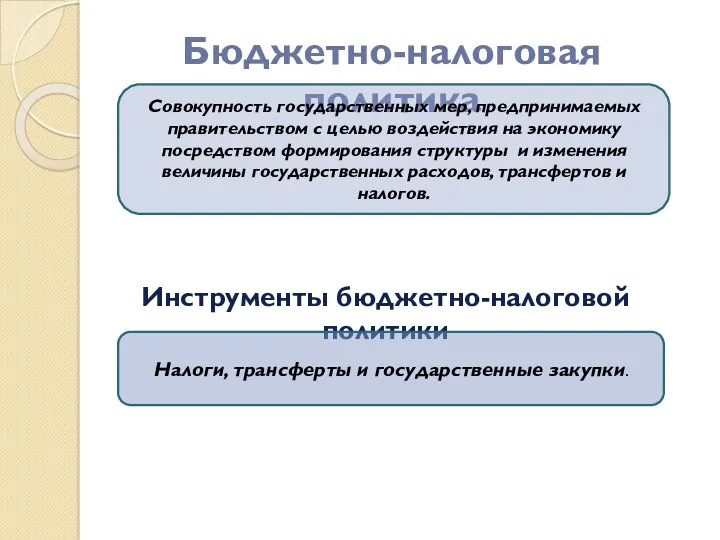

Бюджетно-налоговая политика

Совокупность государственных мер, предпринимаемых правительством с целью воздействия на экономику

Бюджетно-налоговая политика

Совокупность государственных мер, предпринимаемых правительством с целью воздействия на экономику

Цель

бюджетно-налоговой политики

В краткосрочном периоде:

В долгосрочном периоде:

Сглаживание циклических колебаний и стабилизация

Цель

бюджетно-налоговой политики

В краткосрочном периоде:

В долгосрочном периоде:

Сглаживание циклических колебаний и стабилизация

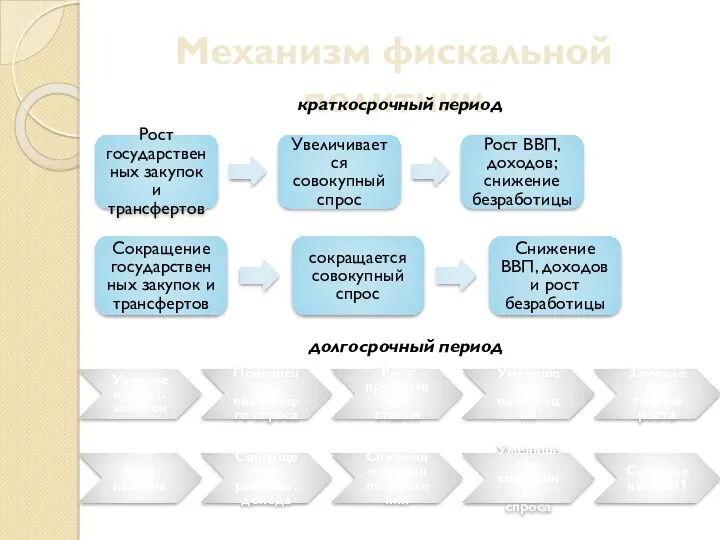

Механизм фискальной политики

Рост государственных закупок и трансфертов

Увеличивается совокупный спрос

Рост ВВП, доходов;

Механизм фискальной политики

Рост государственных закупок и трансфертов

Увеличивается совокупный спрос

Рост ВВП, доходов;

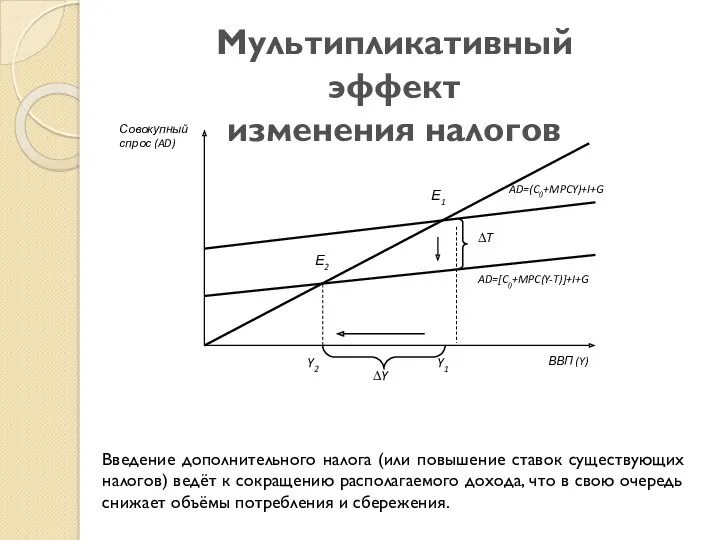

Мультипликативный эффект

изменения налогов

Введение дополнительного налога (или повышение ставок существующих налогов)

Мультипликативный эффект

изменения налогов

Введение дополнительного налога (или повышение ставок существующих налогов)

Налоговый мультипликатор

показывает, во сколько раз изменение реального ВВП превысит изменение налогов

где

Налоговый мультипликатор

показывает, во сколько раз изменение реального ВВП превысит изменение налогов

где

Мультипликатор сбалансированного бюджета

При условии одинакового увеличения государственных расходов и налогов

Мультипликатор сбалансированного бюджета

При условии одинакового увеличения государственных расходов и налогов

Виды фискальной политики

Дискреционная

Недискреционная

Предполагает сознательное манипулирование налогами и правительственными расходами

Виды фискальной политики

Дискреционная

Недискреционная

Предполагает сознательное манипулирование налогами и правительственными расходами

Виды фискальной политики

Стимулирующая фискальная политика (фискальная экспансия)

Проводится в период спада;

Предполагает снижение

Виды фискальной политики

Стимулирующая фискальная политика (фискальная экспансия)

Проводится в период спада;

Предполагает снижение

Идем на рынок. Рыночная экономика для учащихся начальных классов

Идем на рынок. Рыночная экономика для учащихся начальных классов Статистика занятости и безработицы

Статистика занятости и безработицы Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Рынки ресурсов

Рынки ресурсов Система технического регулирования Евразийского экономического союза

Система технического регулирования Евразийского экономического союза Регулирование внешней торговли товарами и услугами в России

Регулирование внешней торговли товарами и услугами в России Инфляция и семейная экономика

Инфляция и семейная экономика Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп

Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп Система организации труда и ее элементы. Тема 2

Система организации труда и ее элементы. Тема 2 Системный кризис в России: симптомы, причины, перспективы

Системный кризис в России: симптомы, причины, перспективы Экономика Курской области и доходы областного бюджета

Экономика Курской области и доходы областного бюджета Обзорные лекции по микро и макро (1)

Обзорные лекции по микро и макро (1) Анализ деловой активности предприятия

Анализ деловой активности предприятия Demand assessment elementary methods

Demand assessment elementary methods Technical Analysis

Technical Analysis Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ

Таможенные союзы и зоны свободной торговли. Интеграционные процессы в рамках СНГ Равновесие, эффективность и государство

Равновесие, эффективность и государство Стратегия развития России до 2020 года

Стратегия развития России до 2020 года Экономические циклы

Экономические циклы Методы и инструментарий государственного регулирования, экономики

Методы и инструментарий государственного регулирования, экономики Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование

Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию

Некоммерческая организация (НКО), от социальных инициатив к устойчивому развитию Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3)

Стратегия развития башкирского народа. Башҡорт халҡын һаҡлап ҡалыу юлдары (часть 3) Экономическая теория. Отношения собственности и их роль в экономике

Экономическая теория. Отношения собственности и их роль в экономике Повышение эффективности использования оборотных средств предприятия

Повышение эффективности использования оборотных средств предприятия Методология комплексного анализа основных показателей хозяйственной деятельности

Методология комплексного анализа основных показателей хозяйственной деятельности Методы управления рисками

Методы управления рисками Международная торговля товарами и услугами

Международная торговля товарами и услугами