- Издержки производства и прибыль

Содержание

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются

- 3. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК явные; неявные; постоянные; переменные; валовые.

- 4. ЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой

- 5. НЕЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица),

- 6. БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК Для бухгалтера существует принципиальное различие между покупными и не покупными (собственными)

- 7. ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ !!! Необходимо помнить, что деление на постоянные и переменные издержки

- 8. ПОСТОЯННЫЕ ИЗДЕРЖКИ FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции.

- 9. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. Например:

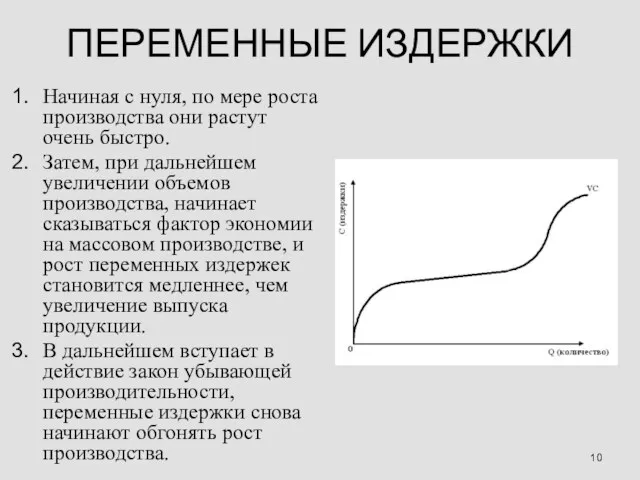

- 10. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

- 11. ПРИБЫЛЬ И ЕЕ ФУНКЦИИ превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами

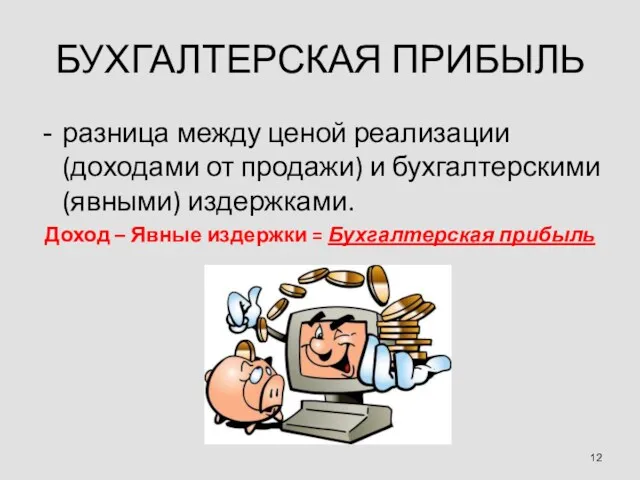

- 12. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные

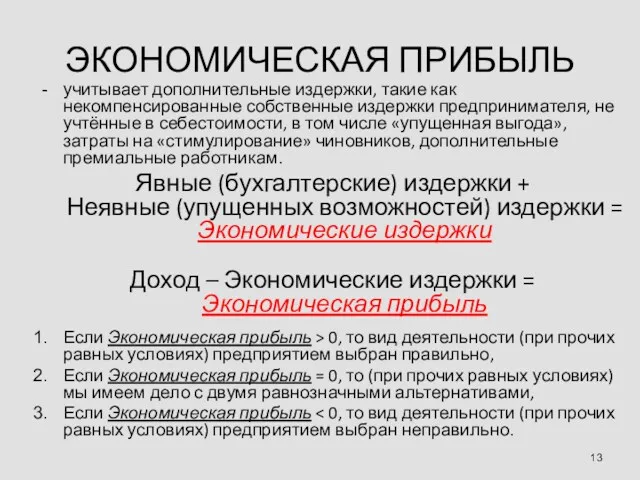

- 13. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в

- 15. Скачать презентацию

ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской

ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг)

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг)

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными)

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными)

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не

Экономические показатели деятельности аптечной организации, их характеристика

Экономические показатели деятельности аптечной организации, их характеристика Рынок и его функции

Рынок и его функции Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Расчет показателей поточной линии. Стандарт-план: принципы построения и применения

Расчет показателей поточной линии. Стандарт-план: принципы построения и применения Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым

Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Структурная политика

Структурная политика Дирижизм. Франсуа Перру (1903-1987)

Дирижизм. Франсуа Перру (1903-1987) Основні види безробіття та їх зміст

Основні види безробіття та їх зміст Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000

Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000 Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім

Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім Бюджетный федерализм и некоторые другие вопросы (часть 2)

Бюджетный федерализм и некоторые другие вопросы (часть 2) Асиметрия информации и неполные рынки

Асиметрия информации и неполные рынки Мировая экономика

Мировая экономика Рынок труда

Рынок труда Канада экономикасы

Канада экономикасы Ауыл шаруашылығы

Ауыл шаруашылығы Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Государственное планирование экономического развития. Тема 3

Государственное планирование экономического развития. Тема 3 Как устроена мировая экономика. 10 класс

Как устроена мировая экономика. 10 класс Новый этаап в развитии Российской Федерации

Новый этаап в развитии Российской Федерации Новая экономическая политика НЭП. 11 класс

Новая экономическая политика НЭП. 11 класс Креативные индустрии в Великобритании

Креативные индустрии в Великобритании Научно-техническая революция

Научно-техническая революция Міжнародні товарні ринки

Міжнародні товарні ринки Экономика Японии

Экономика Японии Предприятие, как субъект экономики

Предприятие, как субъект экономики Экономическое чудо Эрхарда в Германии

Экономическое чудо Эрхарда в Германии