- Финансовые ресурсы организации, их сущность и источники

Содержание

- 2. В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной.

- 3. Понятие финансовых ресурсов в отечественной практике было введено впервые при составлении первого пятилетнего плана страны, в

- 4. Поэтому чтобы дать определение финансовых ресурсов, необходимо, во-первых, рассматривать финансы как составную часть производственных отношений, во-вторых,

- 5. Существуют несколько классификаций элементов системы ресурсов, выделенных по различным критериальным признакам: Денежные средства и краткосрочные финансовые

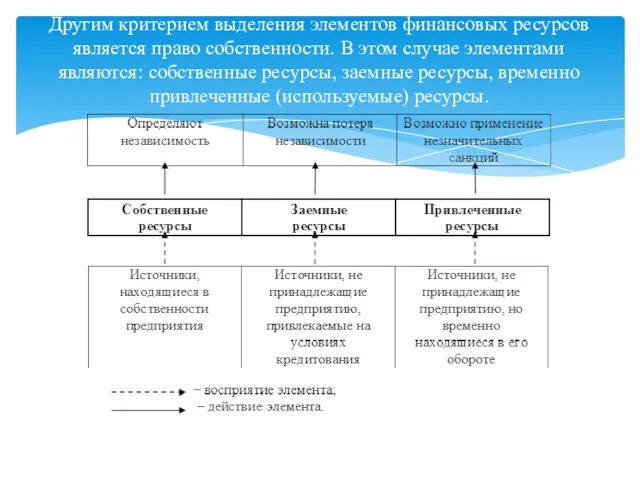

- 6. Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются: собственные ресурсы,

- 7. Следующим признаком выделения элементов финансовых ресурсов является срочность использования. Ресурсы краткосрочного назначения – срок их действия

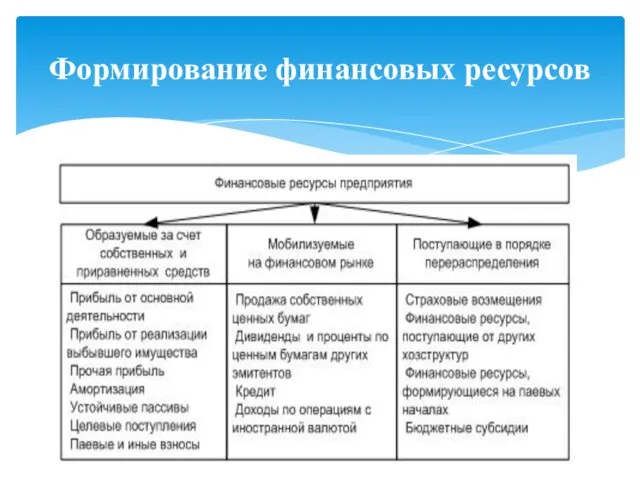

- 8. Формирование финансовых ресурсов

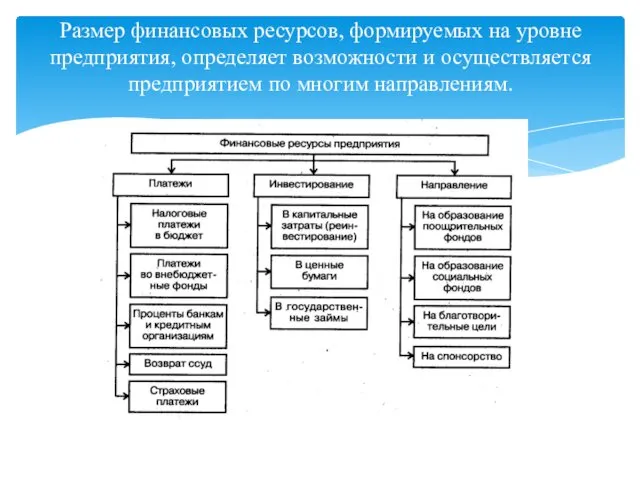

- 9. Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности и осуществляется предприятием по многим направлениям.

- 10. Собственные и Заемные источники формирования финансовых ресурсов.

- 11. В условиях развития рыночных отношений в современной России конкурентоспособность любого предприятия во многом обеспечивается благодаря эффективному

- 13. Скачать презентацию

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной.

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной.

Понятие финансовых ресурсов в отечественной практике было введено впервые при составлении

Понятие финансовых ресурсов в отечественной практике было введено впервые при составлении

Поэтому чтобы дать определение финансовых ресурсов, необходимо, во-первых, рассматривать финансы как

Поэтому чтобы дать определение финансовых ресурсов, необходимо, во-первых, рассматривать финансы как

Существуют несколько классификаций элементов системы ресурсов, выделенных по различным критериальным признакам:

Существуют несколько классификаций элементов системы ресурсов, выделенных по различным критериальным признакам:

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом

Следующим признаком выделения элементов финансовых ресурсов является срочность использования.

Ресурсы краткосрочного

Следующим признаком выделения элементов финансовых ресурсов является срочность использования.

Ресурсы краткосрочного

Формирование финансовых ресурсов

Формирование финансовых ресурсов

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности и осуществляется

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности и осуществляется

Собственные и Заемные источники формирования финансовых ресурсов.

Собственные и Заемные источники формирования финансовых ресурсов.

В условиях развития рыночных отношений в современной России конкурентоспособность любого предприятия

В условиях развития рыночных отношений в современной России конкурентоспособность любого предприятия

Предприятие сервиса как субъект предпринимательской деятельности. Тема 6

Предприятие сервиса как субъект предпринимательской деятельности. Тема 6 Экономическая основа социального государства

Экономическая основа социального государства Себестоимость продукции

Себестоимость продукции Фінансові результати діяльності торговельного підприємства. (Лекція 14)

Фінансові результати діяльності торговельного підприємства. (Лекція 14) Дальневосточный федеральный округ

Дальневосточный федеральный округ Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики Позитивная и нормативная экономическая наука и методология исследования

Позитивная и нормативная экономическая наука и методология исследования Планирование численности персонала

Планирование численности персонала Доход, прибыль и рентабельность предприятия

Доход, прибыль и рентабельность предприятия История развития экономической мысли

История развития экономической мысли Мастер-класс Российский рынок труда: индустрии и профессиональные области

Мастер-класс Российский рынок труда: индустрии и профессиональные области Socio-economic problems of the European Union and ways to overcome them

Socio-economic problems of the European Union and ways to overcome them Значение для Казахстана проведения экспо-2017

Значение для Казахстана проведения экспо-2017 Определение типа производства. Виды и типы производства

Определение типа производства. Виды и типы производства Кривые безразличия

Кривые безразличия Таможенно-тарифное регулирование Внешнеторговой деятельности

Таможенно-тарифное регулирование Внешнеторговой деятельности Моделі оперативного моніторингу бізнес-процесів у підрозділах підприємств

Моделі оперативного моніторингу бізнес-процесів у підрозділах підприємств Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок Ценообразование в организации

Ценообразование в организации Consumers, Producers, and the Efficiency of Markets

Consumers, Producers, and the Efficiency of Markets Основной капитал и его роль в производстве

Основной капитал и его роль в производстве Предпринимательство и его виды 8 класс

Предпринимательство и его виды 8 класс Демографическая ситуация в современной России

Демографическая ситуация в современной России Особенности и своеобразие ЭГП (экономико – географического положения) и ПГП (политико – географического положения) Крыма

Особенности и своеобразие ЭГП (экономико – географического положения) и ПГП (политико – географического положения) Крыма Конфликты на потребительском рынке

Конфликты на потребительском рынке Экономическая сфера общества

Экономическая сфера общества Налоги. Государственный бюджет. Государственный долг

Налоги. Государственный бюджет. Государственный долг Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика

Қ. Р. Тәуелсіздігін алғаннан кейінгі экономика