- Позитивная и нормативная экономическая наука и методология исследования

Содержание

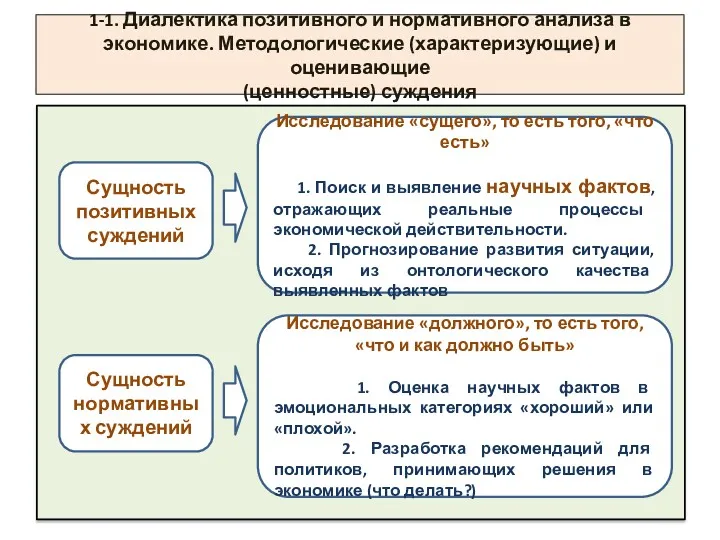

- 2. 1-1. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и оценивающие (ценностные) суждения Сущность позитивных

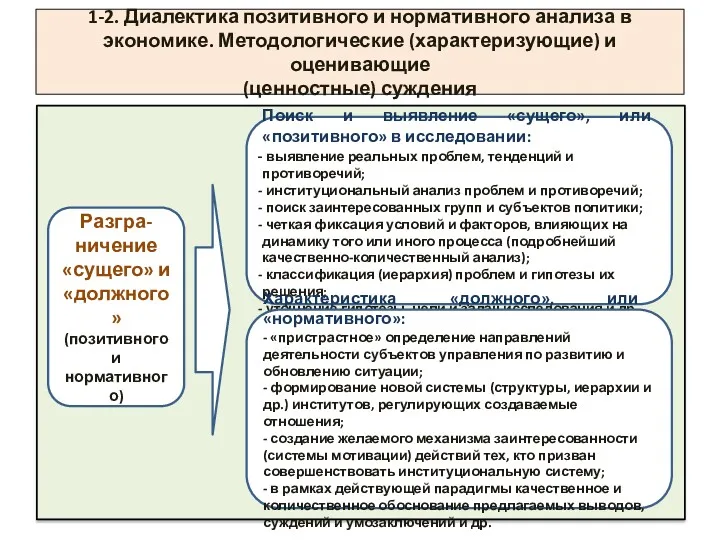

- 3. 1-2. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и оценивающие (ценностные) суждения Разгра-ничение «сущего»

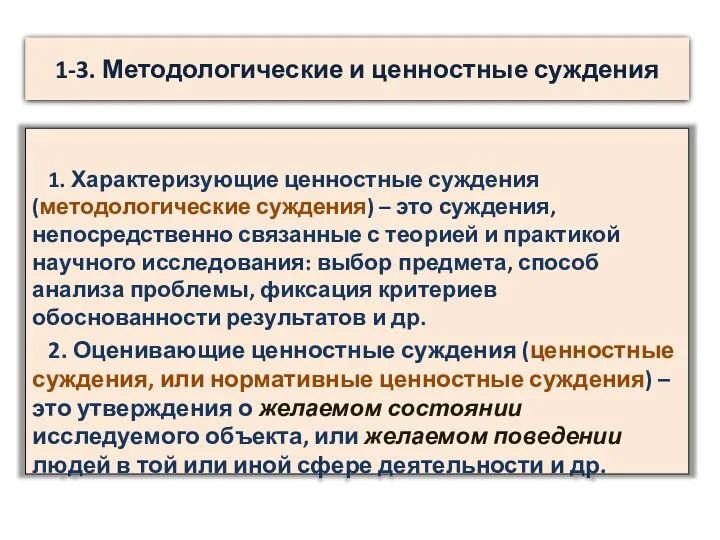

- 4. 1-3. Методологические и ценностные суждения 1. Характеризующие ценностные суждения (методологические суждения) – это суждения, непосредственно связанные

- 5. 1-4. Согласие с аксиологическими (ценностными) суждениями в разных слоях российского населения (в %) (Традиции и инновации

- 6. 2-1. Научный факт как результат позитивного исследования Научный факт – это форма научного знания, результат научного

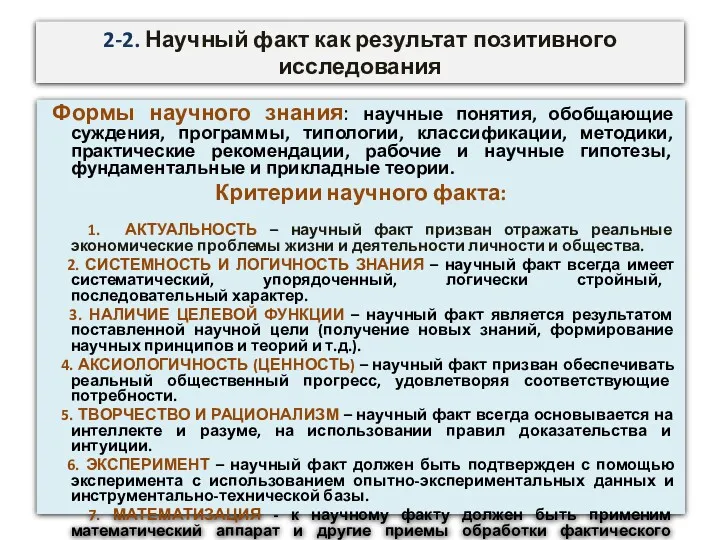

- 7. 2-2. Научный факт как результат позитивного исследования Формы научного знания: научные понятия, обобщающие суждения, программы, типологии,

- 8. 2-3. Научный факт как результат позитивного исследования Научный факт характеризуется: 1. НАУЧНОСТЬЮ (соблюдение критериев научного знания,

- 9. 2-4. Истинность научного факта (явления «позитивного») Истина – это адекватное отражение объективной реальности познающим субъектом, воспроизводящее

- 10. 3. Объективные и субъективные основания оценочных суждений и нормативного анализа Объективные основы нормативных суждений 1. Господство

- 11. 4-1. Историческая ретроспектива разграничения «позитивного» и «нормативного» (так называемая «Гильотина Д.Юма»: обоюдоострое логическое различие между областью

- 12. 4-2. Экономический анализ не свободен от ценностных и оценочных суждений («смирительная рубашка» Гуннара Мюрдаля: 1898-1987; шведский

- 13. 4-3. Историческая ретроспектива разграничения «позитивного» и «нормативного» (некоторые положения) Джон Невилл Кейнс 1. Позитивная экономическая наука,

- 14. 5-1. Теорема о «невидимой руке» и необходимость нормативной институционализации экономических отношений, детерминированных механизмом рынка

- 16. Скачать презентацию

1-1. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и

1-1. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и

1-2. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и

1-2. Диалектика позитивного и нормативного анализа в экономике. Методологические (характеризующие) и

1-3. Методологические и ценностные суждения

1. Характеризующие ценностные суждения (методологические суждения)

1-3. Методологические и ценностные суждения

1. Характеризующие ценностные суждения (методологические суждения)

1-4. Согласие с аксиологическими (ценностными) суждениями в разных слоях российского населения

1-4. Согласие с аксиологическими (ценностными) суждениями в разных слоях российского населения

2-1. Научный факт как результат позитивного исследования

Научный факт –

2-1. Научный факт как результат позитивного исследования

Научный факт –

2-2. Научный факт как результат позитивного исследования

Формы научного знания: научные

2-2. Научный факт как результат позитивного исследования

Формы научного знания: научные

2-3. Научный факт как результат позитивного исследования

Научный факт характеризуется:

1.

2-3. Научный факт как результат позитивного исследования

Научный факт характеризуется:

1.

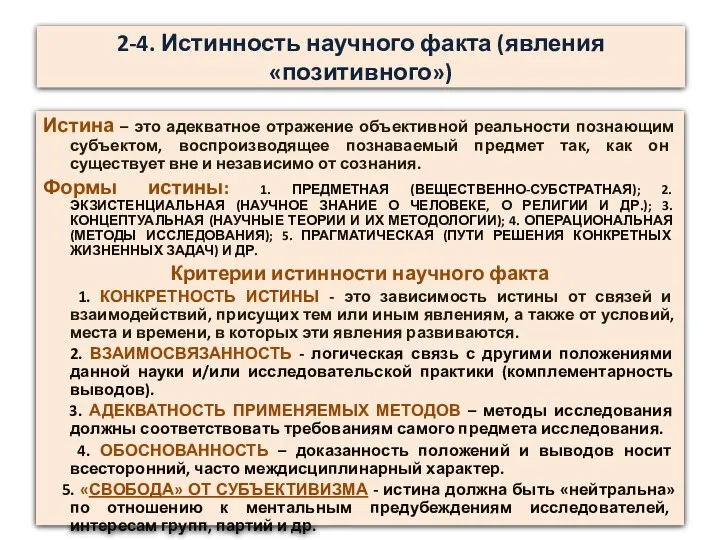

2-4. Истинность научного факта (явления «позитивного»)

Истина – это адекватное отражение объективной

2-4. Истинность научного факта (явления «позитивного»)

Истина – это адекватное отражение объективной

3. Объективные и субъективные основания оценочных

суждений и нормативного анализа

Объективные

3. Объективные и субъективные основания оценочных

суждений и нормативного анализа

Объективные

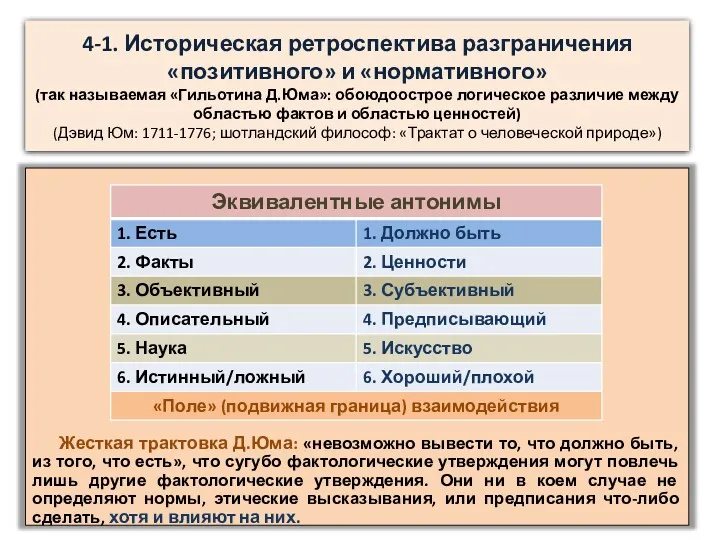

4-1. Историческая ретроспектива разграничения

«позитивного» и «нормативного»

(так называемая «Гильотина Д.Юма»: обоюдоострое

4-1. Историческая ретроспектива разграничения «позитивного» и «нормативного» (так называемая «Гильотина Д.Юма»: обоюдоострое

4-2. Экономический анализ не свободен от ценностных и оценочных суждений

(«смирительная рубашка»

4-2. Экономический анализ не свободен от ценностных и оценочных суждений («смирительная рубашка»

4-3. Историческая ретроспектива разграничения

«позитивного» и «нормативного» (некоторые положения)

Джон Невилл

4-3. Историческая ретроспектива разграничения

«позитивного» и «нормативного» (некоторые положения)

Джон Невилл

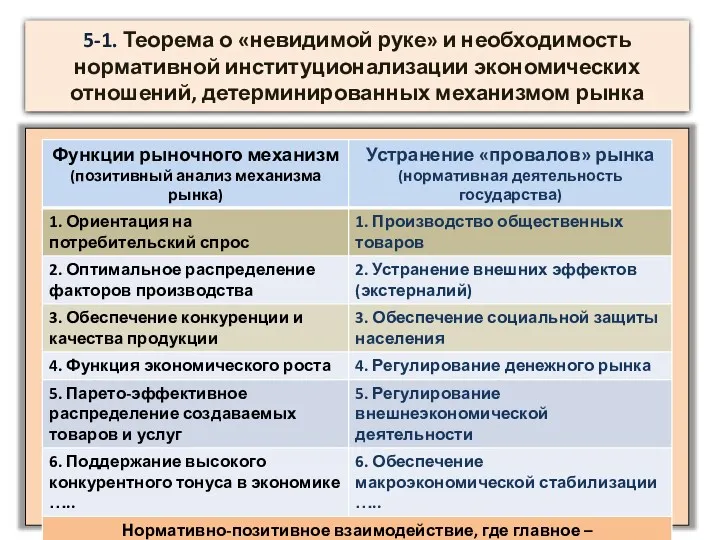

5-1. Теорема о «невидимой руке» и необходимость нормативной институционализации экономических отношений,

5-1. Теорема о «невидимой руке» и необходимость нормативной институционализации экономических отношений,

Теория потребительского поведения

Теория потребительского поведения Модели потребления, сбережения, инвестиций

Модели потребления, сбережения, инвестиций Понятие экономической безопасности

Понятие экономической безопасности Виды экономико-правового взаимодействия субъектов рынка

Виды экономико-правового взаимодействия субъектов рынка Рациональное использование природных ресурсов

Рациональное использование природных ресурсов Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Рынок. Спрос. Предложение. Равновесие

Рынок. Спрос. Предложение. Равновесие Викторина Веселая экономика

Викторина Веселая экономика Компания SAMSUNG

Компания SAMSUNG Понятие предприятия

Понятие предприятия Центральний банк Франції

Центральний банк Франції Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Классификация бюджетов и процедуры их формирования

Классификация бюджетов и процедуры их формирования Сұраныс, ұсыныс және нарықтық тепе- теңдік

Сұраныс, ұсыныс және нарықтық тепе- теңдік Место США в мировой экономике

Место США в мировой экономике Measuring a nation’s income

Measuring a nation’s income Классификация затрат рабочего времени

Классификация затрат рабочего времени Economics news

Economics news Лекции по ЭТ. Типы рыночных структур. (Тема 11)

Лекции по ЭТ. Типы рыночных структур. (Тема 11) Что такое экономика?

Что такое экономика? Государственная миграционная политика

Государственная миграционная политика Меркантилизм

Меркантилизм Производственная программа предприятия

Производственная программа предприятия Методи обліку витрат і калькулювання

Методи обліку витрат і калькулювання Производственные фонды сельского хозяйства

Производственные фонды сельского хозяйства Software economics. General information

Software economics. General information Поведение фирмы на рынке совершенной конкуренции

Поведение фирмы на рынке совершенной конкуренции Содержание теорий трудовой стоимости и предельной полезности

Содержание теорий трудовой стоимости и предельной полезности