- Náklady a nákladová funkce

Содержание

- 2. Úkoly přednášky: Hlediska třídění nákladů Definice nákladové funkce Rozdíl mezi nákladovou funkcí pro prostředí s homogenní

- 3. Náklady Definice: Náklady představují peněžní vyjádření spotřeby živé a zvěcnělé práce, která byla vynaložena v souvislosti

- 4. Náklady je třeba odlišovat od výdajů výdaje jsou úbytkem peněžních prostředků bez vazby na konkrétní výkony.

- 5. Klasifikace nákladů členění podle druhů vynaložených ekonomických zdrojů (druhové členění), členění podle účelu vynaložení (účelové členění),

- 6. Druhové členění nákladů Odpovídají na otázku: Co bylo spotřebováno ? Spotřeba surovin a materiálu, odpisy, mzdové

- 7. Účelové členění nákladů Podle místa vzniku a odpovědnosti, tj. podle vnitropodnikových útvarů a středisek b) Podle

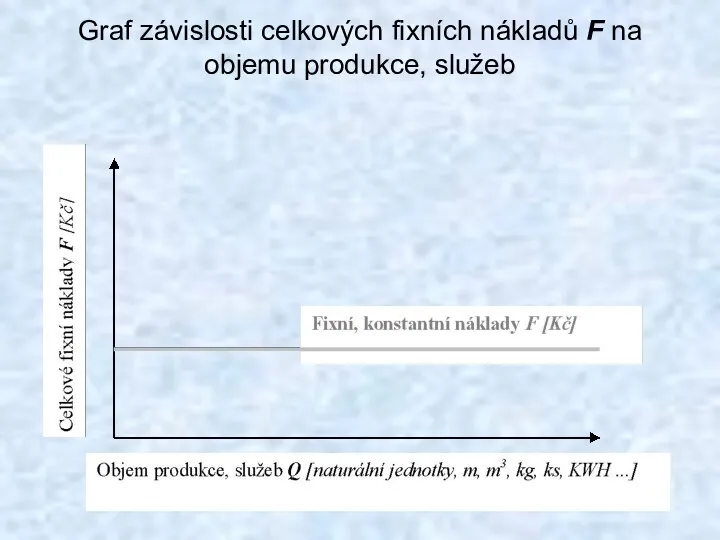

- 8. Členění nákladů dle objemu výroby Náklady fixní FN (s vyráběným množství se tyto náklady nemění, musí

- 9. Závislost fixních nákladů na množství (objemu ) produkce

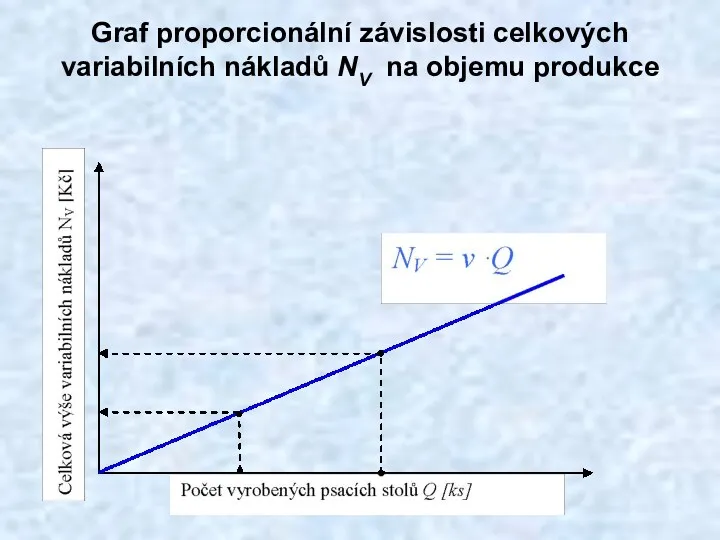

- 10. Graf proporcionální závislosti celkových variabilních nákladů NV na objemu produkce

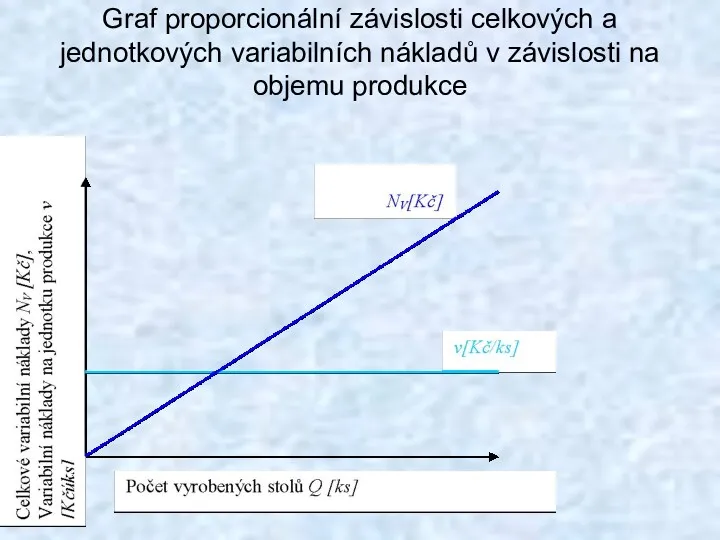

- 11. Graf proporcionální závislosti celkových a jednotkových variabilních nákladů v závislosti na objemu produkce

- 12. Graf závislosti celkových fixních nákladů F na objemu produkce, služeb

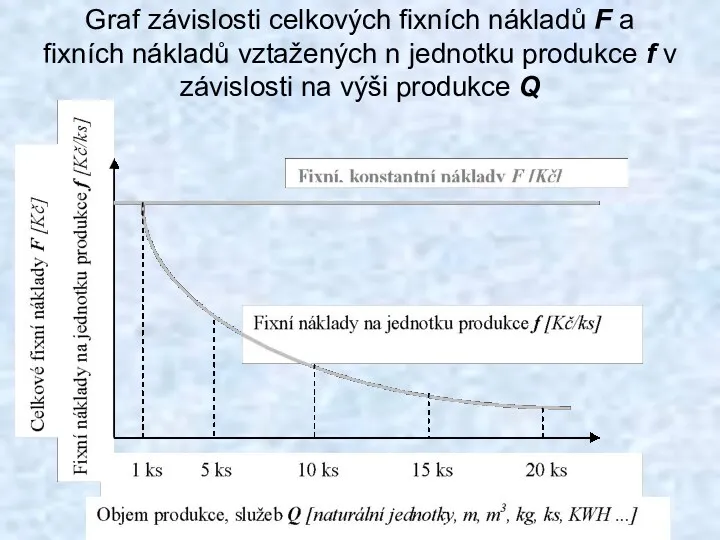

- 13. Graf závislosti celkových fixních nákladů F a fixních nákladů vztažených n jednotku produkce f v závislosti

- 14. Příklad č.1 Proveďte klasifikační analýzu nákladů a rozdělte nákladové položky na fixní a variabilní

- 15. Příklad č.1 - Řešení

- 16. Nákladová funkce Parametrem (parametry) nákladové funkce se rozumí stanovení (kvantifikace) hodnot variabilních nákladů v (jednotkových) a

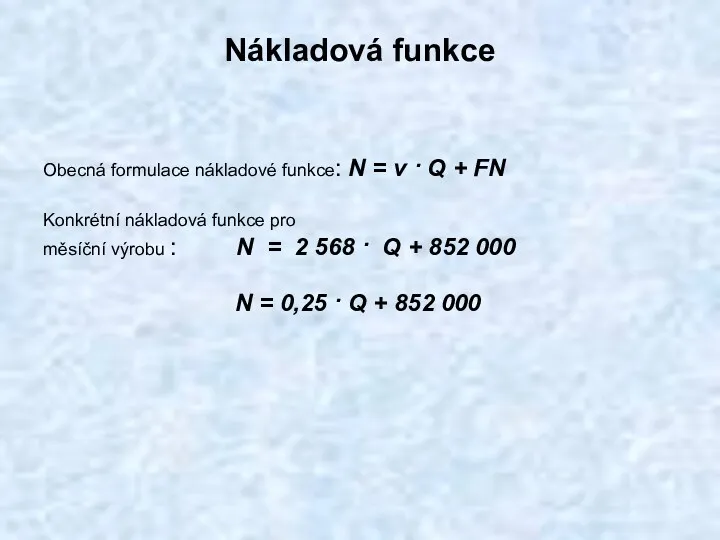

- 17. Nákladová funkce N = v · Q + FN kde: v variabilní náklady vztažené na jednotku

- 18. Nákladová funkce Obecná formulace nákladové funkce: N = v · Q + FN Konkrétní nákladová funkce

- 19. Nákladová funkce – rozdíl mezi homogenní a nehomogenní produkcí Homogenní produkce – nebo-li produkce stejnorodá, podnik

- 20. Nákladová funkce N = FN + vn × Q N…celkové náklady v Kč Q…objem výroby v

- 21. Metody pro stanovení parametrů nákladových funkcí Přehled vybraných metodických postupů k stanovení matematické (grafické) formy nákladové

- 22. Nákladová funkce (klasifikační analýza) Metoda klasifikační analýzy (expertní) je založena na roztřídění jednotlivých nákladových položek do

- 23. Nákladová funkce (metoda dvou období) A B

- 24. Nákladová funkce (metoda dvou období) Metoda dvou období využívá ke konstrukci nákladové funkce pouze dva extrémní

- 25. Nákladová funkce (metoda průměrů) Postup této metody: Sledovaná období se seřadí buď vzestupně nebo sestupně dle

- 26. Příklad č.2 - zadání Podnik vykázal v průběhu roku v rámci jednotlivých měsíců tyto hodnoty objemu

- 27. Řešení příkladu č.2 – pomocí metody dvou období min: 6 967 000 = 6 224 000

- 28. Řešení příkladu č.2 – pomocí metody průměrů, krok č.1 Vstupní údaje seřadíme od největšího objemu výroby

- 29. Řešení příkladu č.2 – pomocí metody průměrů, krok č.2 Pro každou skupiny vypočítáme průměrný objem výroby

- 30. Řešení příkladu č.2 – pomocí metody průměrů, krok č.3 N = FN + v* x Q

- 31. Využití nákladových funkcí v podnikové praxi Znalost fixních a variabilních nákladů umožňuje posuzovat efektivnost racionalizačních opatření,

- 32. Využití nákladových funkcí v podnikové praxi – postup výběru optimální varianty Pro každou z možných variant

- 33. Příklad č. 3 - Zadání Podnikatel se rozhodl rozšířit výrobu o nový druh výrobku. Má možnost

- 35. Скачать презентацию

Úkoly přednášky:

Hlediska třídění nákladů

Definice nákladové funkce

Rozdíl mezi nákladovou funkcí pro prostředí

Úkoly přednášky:

Hlediska třídění nákladů

Definice nákladové funkce

Rozdíl mezi nákladovou funkcí pro prostředí

Náklady

Definice:

Náklady představují peněžní vyjádření spotřeby živé a zvěcnělé práce, která byla

Náklady

Definice:

Náklady představují peněžní vyjádření spotřeby živé a zvěcnělé práce, která byla

Náklady je třeba odlišovat od výdajů

výdaje jsou úbytkem peněžních prostředků bez

Náklady je třeba odlišovat od výdajů

výdaje jsou úbytkem peněžních prostředků bez

Klasifikace nákladů

členění podle druhů vynaložených ekonomických zdrojů (druhové členění),

členění podle účelu

Klasifikace nákladů

členění podle druhů vynaložených ekonomických zdrojů (druhové členění),

členění podle účelu

Druhové členění nákladů

Odpovídají na otázku: Co bylo spotřebováno ?

Spotřeba surovin

Druhové členění nákladů

Odpovídají na otázku: Co bylo spotřebováno ?

Spotřeba surovin

Účelové členění nákladů

Podle místa vzniku a odpovědnosti, tj. podle vnitropodnikových útvarů

Účelové členění nákladů

Podle místa vzniku a odpovědnosti, tj. podle vnitropodnikových útvarů

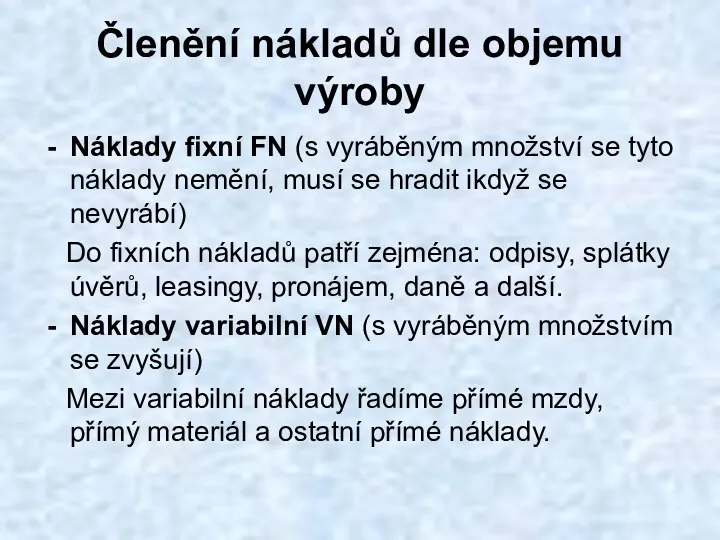

Členění nákladů dle objemu výroby

Náklady fixní FN (s vyráběným množství se

Členění nákladů dle objemu výroby

Náklady fixní FN (s vyráběným množství se

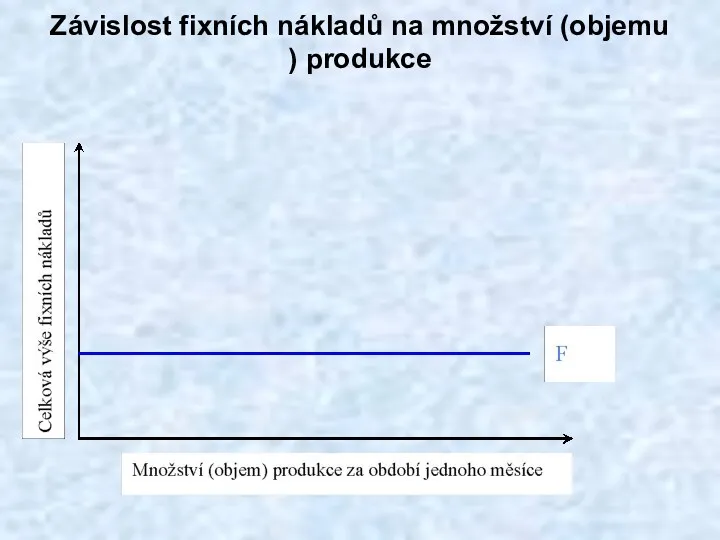

Závislost fixních nákladů na množství (objemu ) produkce

Závislost fixních nákladů na množství (objemu ) produkce

Graf proporcionální závislosti celkových variabilních nákladů NV na objemu produkce

Graf proporcionální závislosti celkových variabilních nákladů NV na objemu produkce

Graf proporcionální závislosti celkových a jednotkových variabilních nákladů v závislosti na

Graf proporcionální závislosti celkových a jednotkových variabilních nákladů v závislosti na

Graf závislosti celkových fixních nákladů F na objemu produkce, služeb

Graf závislosti celkových fixních nákladů F na objemu produkce, služeb

Graf závislosti celkových fixních nákladů F a fixních nákladů vztažených n

Graf závislosti celkových fixních nákladů F a fixních nákladů vztažených n

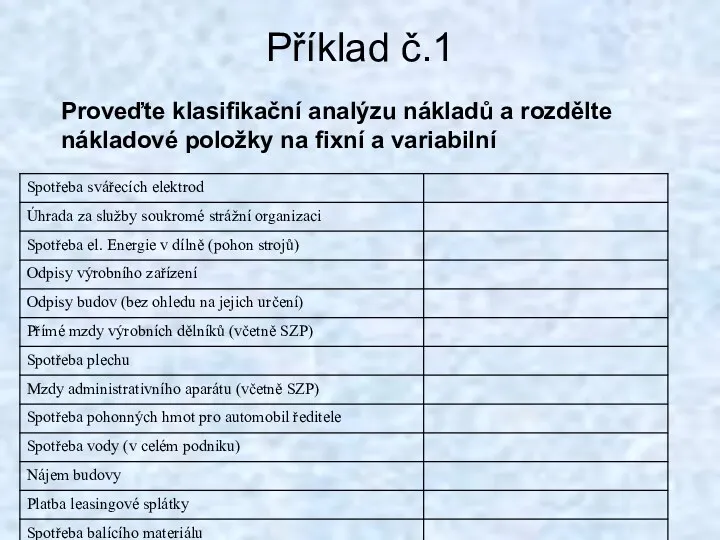

Příklad č.1

Proveďte klasifikační analýzu nákladů a rozdělte nákladové položky na fixní

Příklad č.1

Proveďte klasifikační analýzu nákladů a rozdělte nákladové položky na fixní

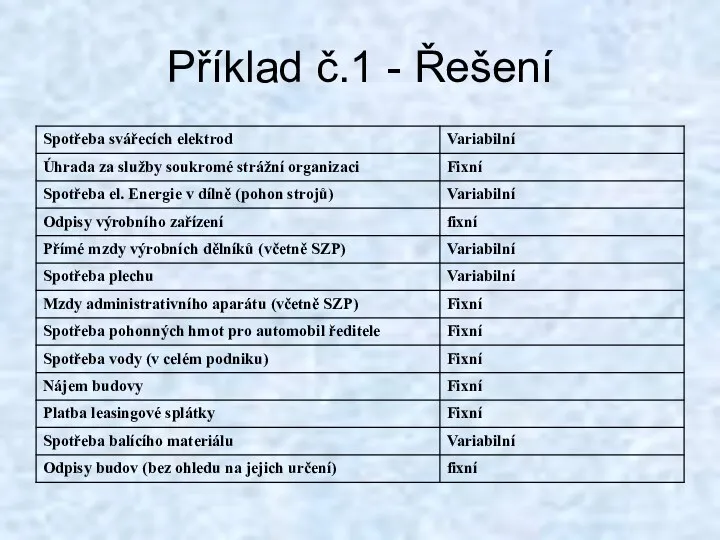

Příklad č.1 - Řešení

Příklad č.1 - Řešení

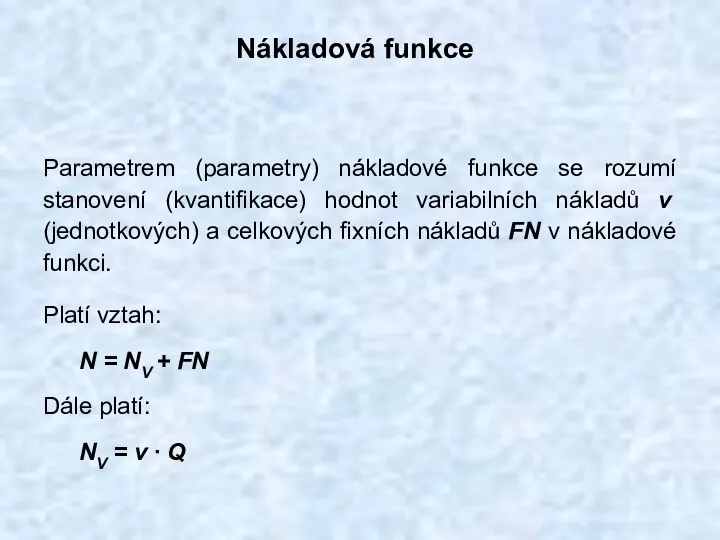

Nákladová funkce

Parametrem (parametry) nákladové funkce se rozumí stanovení (kvantifikace) hodnot variabilních

Nákladová funkce

Parametrem (parametry) nákladové funkce se rozumí stanovení (kvantifikace) hodnot variabilních

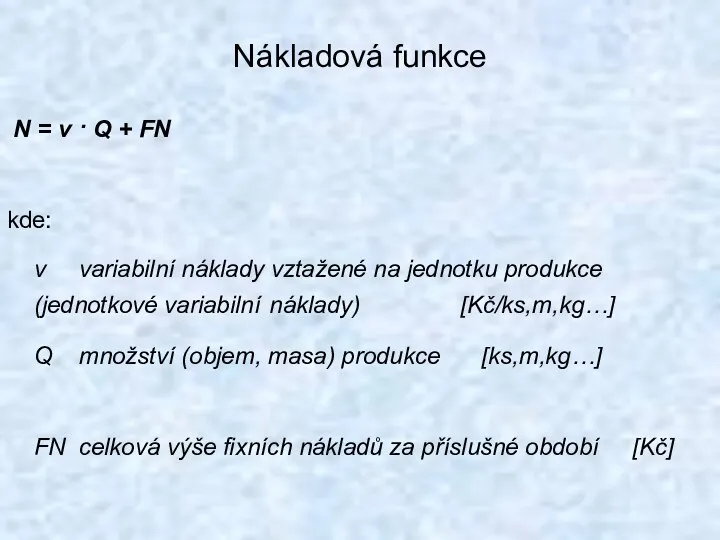

Nákladová funkce

N = v · Q + FN

kde:

v variabilní náklady vztažené

Nákladová funkce

N = v · Q + FN

kde:

v variabilní náklady vztažené

Nákladová funkce

Obecná formulace nákladové funkce: N = v · Q +

Nákladová funkce

Obecná formulace nákladové funkce: N = v · Q +

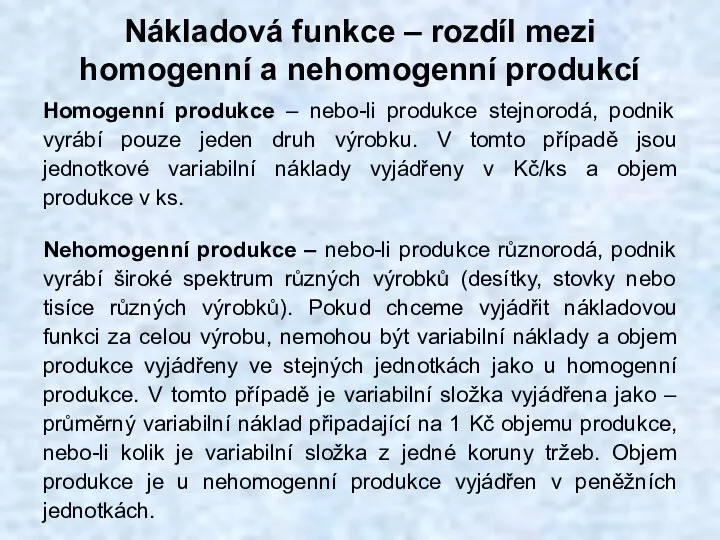

Nákladová funkce – rozdíl mezi homogenní a nehomogenní produkcí

Homogenní produkce –

Nákladová funkce – rozdíl mezi homogenní a nehomogenní produkcí

Homogenní produkce –

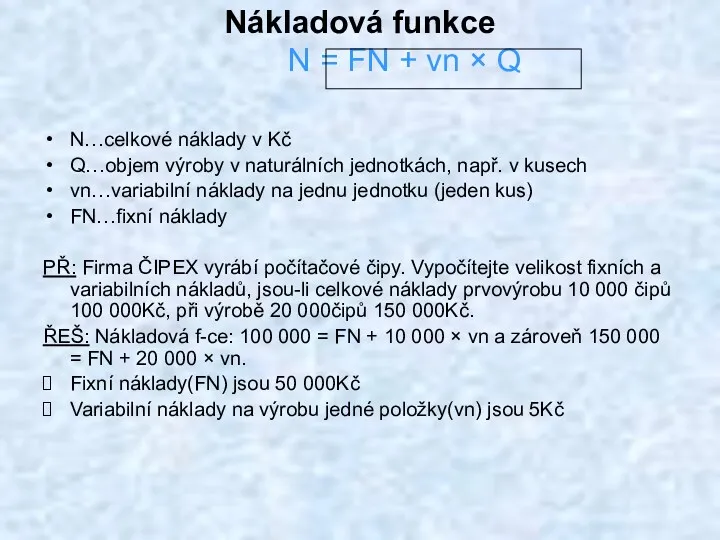

Nákladová funkce

N = FN + vn × Q

N…celkové náklady v Kč

Q…objem výroby

Nákladová funkce

N = FN + vn × Q

N…celkové náklady v Kč

Q…objem výroby

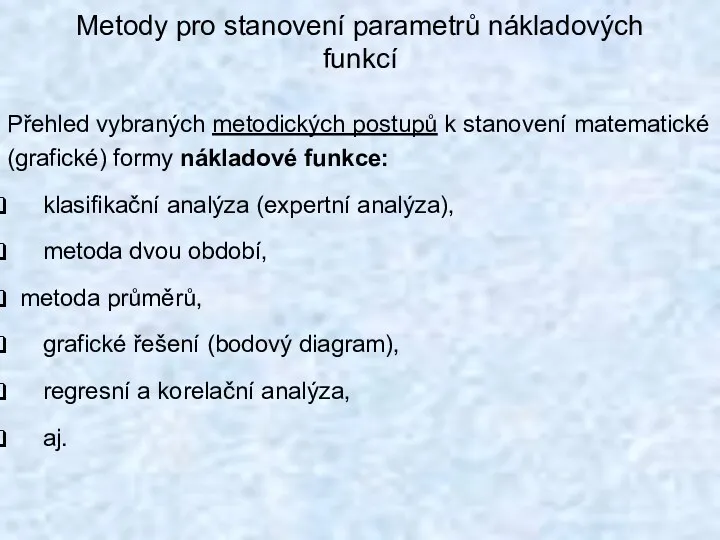

Metody pro stanovení parametrů nákladových funkcí

Přehled vybraných metodických postupů k stanovení

Metody pro stanovení parametrů nákladových funkcí

Přehled vybraných metodických postupů k stanovení

Nákladová funkce (klasifikační analýza)

Metoda klasifikační analýzy (expertní) je založena na roztřídění

Nákladová funkce (klasifikační analýza)

Metoda klasifikační analýzy (expertní) je založena na roztřídění

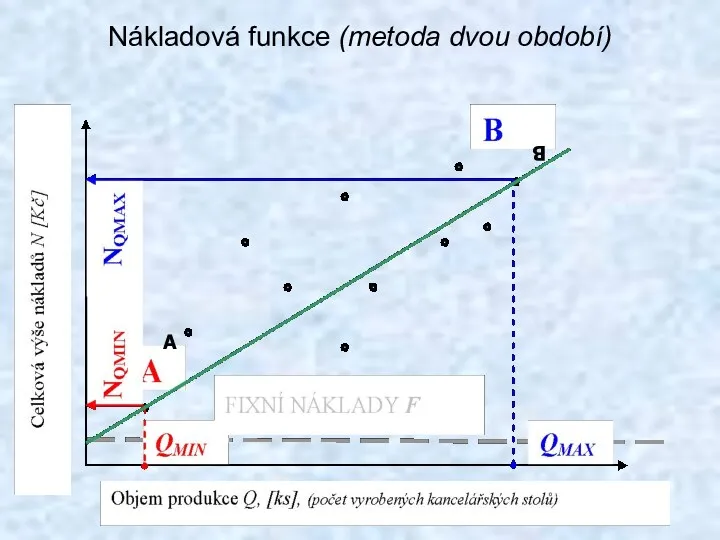

Nákladová funkce (metoda dvou období)

A

B

Nákladová funkce (metoda dvou období)

A

B

Nákladová funkce (metoda dvou období)

Metoda dvou období využívá ke konstrukci nákladové

Nákladová funkce (metoda dvou období)

Metoda dvou období využívá ke konstrukci nákladové

Nákladová funkce (metoda průměrů)

Postup této metody:

Sledovaná období se seřadí buď vzestupně

Nákladová funkce (metoda průměrů)

Postup této metody:

Sledovaná období se seřadí buď vzestupně

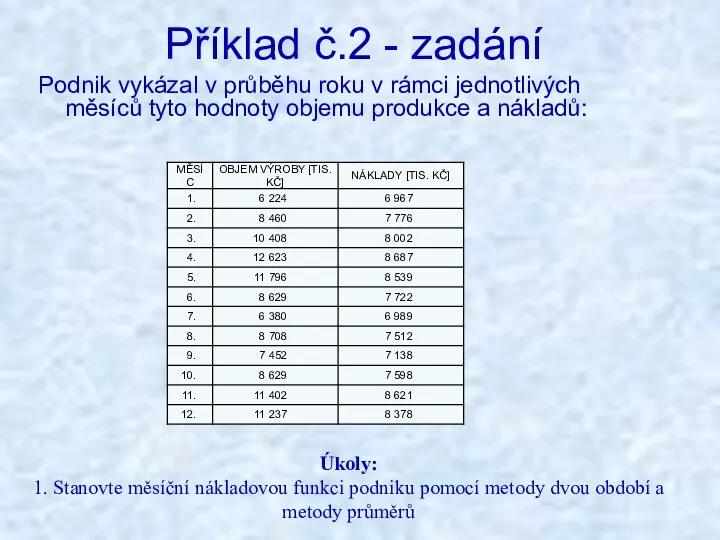

Příklad č.2 - zadání

Podnik vykázal v průběhu roku v rámci jednotlivých měsíců tyto

Příklad č.2 - zadání

Podnik vykázal v průběhu roku v rámci jednotlivých měsíců tyto

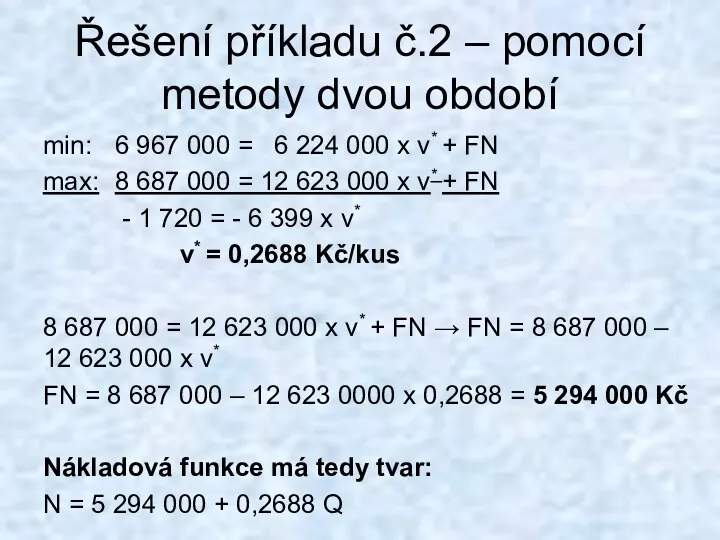

Řešení příkladu č.2 – pomocí metody dvou období

min: 6 967 000 =

Řešení příkladu č.2 – pomocí metody dvou období

min: 6 967 000 =

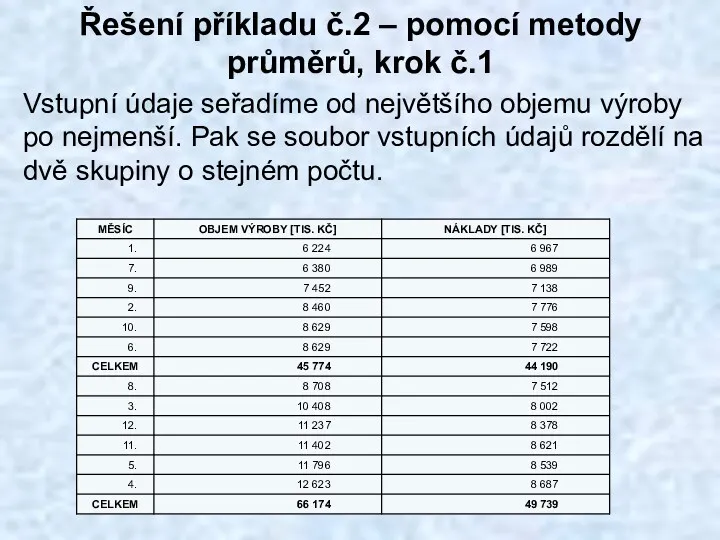

Řešení příkladu č.2 – pomocí metody průměrů, krok č.1

Vstupní údaje seřadíme

Řešení příkladu č.2 – pomocí metody průměrů, krok č.1

Vstupní údaje seřadíme

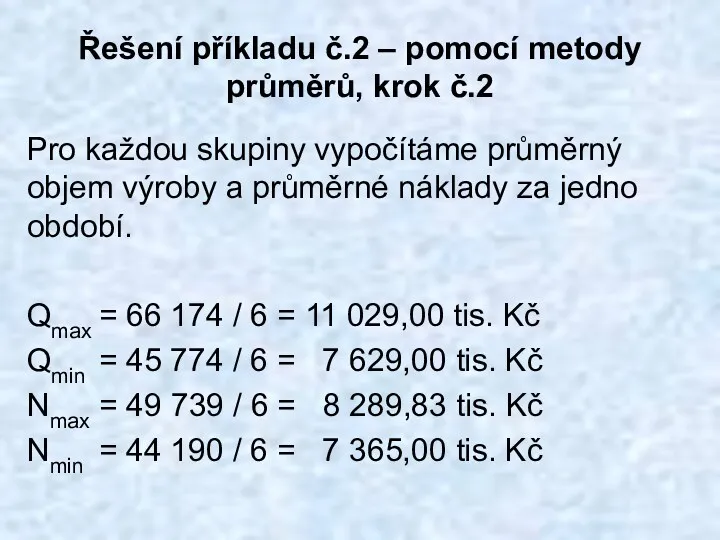

Řešení příkladu č.2 – pomocí metody průměrů, krok č.2

Pro každou skupiny

Řešení příkladu č.2 – pomocí metody průměrů, krok č.2

Pro každou skupiny

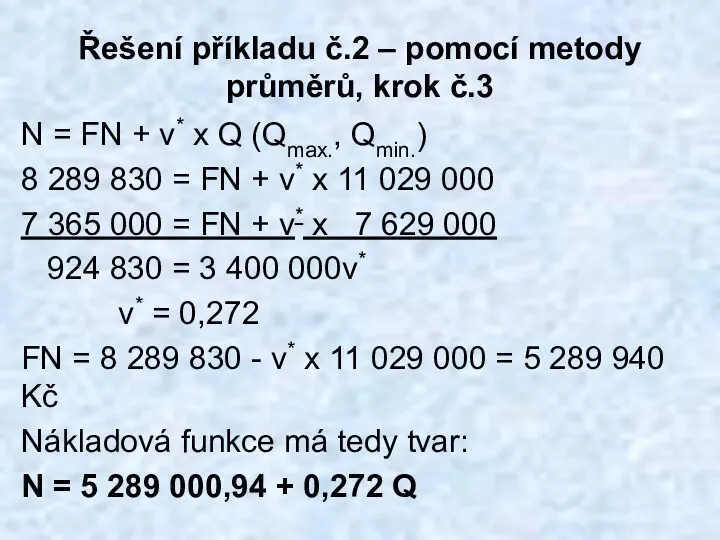

Řešení příkladu č.2 – pomocí metody průměrů, krok č.3

N = FN

Řešení příkladu č.2 – pomocí metody průměrů, krok č.3

N = FN

Využití nákladových funkcí v podnikové praxi

Znalost fixních a variabilních nákladů umožňuje

Využití nákladových funkcí v podnikové praxi

Znalost fixních a variabilních nákladů umožňuje

Využití nákladových funkcí v podnikové praxi – postup výběru optimální varianty

Pro

Využití nákladových funkcí v podnikové praxi – postup výběru optimální varianty

Pro

Příklad č. 3 - Zadání

Podnikatel se rozhodl rozšířit výrobu o nový

Příklad č. 3 - Zadání

Podnikatel se rozhodl rozšířit výrobu o nový

Теория потребительского поведения

Теория потребительского поведения Государственное регулирование отношений собственности и предпринимательства. (Тема 10)

Государственное регулирование отношений собственности и предпринимательства. (Тема 10) Инвестиции и экономика Московской области

Инвестиции и экономика Московской области Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Product: An Introduction

Product: An Introduction Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Учет основных средств предприятия

Учет основных средств предприятия Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Основные средства предприятия

Основные средства предприятия Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2)

Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2) Развитие сельского хозяйства в Нидерландах

Развитие сельского хозяйства в Нидерландах Електростанції світу

Електростанції світу Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Экономический рост

Экономический рост Экономическая система (ЭС)

Экономическая система (ЭС) Теория рыночного ценообразования. Экономическая эластичность. (Лекция 3)

Теория рыночного ценообразования. Экономическая эластичность. (Лекция 3) Селищата в България

Селищата в България Организация исламского сотрудничества

Организация исламского сотрудничества Ценностные цели государственной политики противодействия коррупции и теневой экономике

Ценностные цели государственной политики противодействия коррупции и теневой экономике Макроэкономика Национальная экономика как целое

Макроэкономика Национальная экономика как целое Товар и деньги, 8 класс

Товар и деньги, 8 класс Відповідальна держава і сталий розвиток

Відповідальна держава і сталий розвиток Организация экономического сотрудничества и развития как инструмент экономической дипломатии

Организация экономического сотрудничества и развития как инструмент экономической дипломатии What is Crisis?

What is Crisis? Рынок и конкуренция. Совершенная конкуренция

Рынок и конкуренция. Совершенная конкуренция Теория экономического роста

Теория экономического роста Основы финансовой грамотности. Инфляция и семейная экономика

Основы финансовой грамотности. Инфляция и семейная экономика Нові організаційні форми та формати у роздрібній торгівлі

Нові організаційні форми та формати у роздрібній торгівлі