- Учет основных средств предприятия

Содержание

- 2. Классификация и оценка основных средств Учет поступления основных средств Учет амортизации основных средств Учет выбытия основных

- 3. 1. Классификация и оценка основных средств

- 4. Основные средства – это нематериальные активы действующие в течении длительного периода времени в качестве средств труда

- 5. Классификация основных средств По характеру участия в процессе производства Производственные Непроизводственные По принадлежности ОС Собственные Арендованные

- 6. Виды оценки основных средств Первоначальная – стоимость ОС в момент приобретения, которая включает в себя все

- 7. Текущая стоимость – это стоимость ОС по действующим рыночным ценам на определенную дату. Амортизируемая стоимость –

- 8. Балансовая (остаточная) стоимость – это та стоимость по которой ОС отражаются в финансовой отчетности, а именно

- 9. 2 Учет поступления основных средств

- 10. Поступление ОС на предприятии оформляется актом приемки-передачи. Для этого на предприятии создается комиссия. В акте приемки-передачи

- 11. Данный акт вместе с технической документацией передается в бухгалтерию, где объекту присваивают инвентарный номер и заводится

- 12. Для учета основных средств предприятия предназначена активная группа счетов 2410 Предприятия самостоятельно открывают синтетические счета: 2411

- 13. Основные средства могут поступать на предприятие на следующих условиях: При безвозмездном поступлении составляются проводки Д –

- 14. Поступление основных средств от учредителей в качестве вклада в уставный капитал, отражается проводкой Д – 2410

- 15. При приобретении основных средств у поставщиков Д – 2410 К – 3310 или 4110 – на

- 16. Все расходы связанные с приобретением объекта основных средств и доведением его до рабочего состояния включаются в

- 17. Погашение задолженности перед поставщиком отражается в размере цены покупки основных средств проводками: Д – 3310 или

- 18. Уплаченную сумму НДС в момент приобретения основных средств необходимо отнести на уменьшение платежей в бюджет, т.е.

- 19. Строительство объектов основных средств включает в себя затраты на возведение зданий и сооружений и другие расходы

- 20. Строительство объекта может осуществляться 3 способами: Хозяйственным способом (строим собственными силами) Подрядным способом (привлекаем подрядную организацию).

- 21. Все затраты по строительству собираются по дебету счета 2930 следующими проводками Д – 2930 К –

- 22. Принятие к оплате счетов подрядной организации за выполненные строительно-монтажные работы отражается проводками : Д – 2930

- 23. По окончании строительства построенный объект необходимо ввести в эксплуатацию по первоначальной стоимости, которая будет равна сумме

- 24. 3 Учет амортизации основных средств

- 25. Основные средства участвуя в течение длительного периода времени в процессе производства постепенно изнашиваются, т. е. приходят

- 26. Амортизация – это стоимостное выражение износа основных средств, это объективный процесс перенесения амортизационной стоимости основных средств

- 27. Норма амортизации - это величина обратная сроку службы объекта, выраженная в %. Амортизацию по основным средствам

- 28. Методы начисления амортизации Метод равномерного списания стоимости (прямолинейный) Производственный метод (пропорционально объему выполненных работ) Кумулятивный метод

- 29. Метод равномерного списания стоимости. При использовании данного метода амортизационная стоимость объекта ежемесячно списывается в равных суммах.

- 30. Производственный метод начисления амортизации Основан на том, что амортизация является только результатом эксплуатации объекта и отрезки

- 31. Метод списания стоимости по сумме чисел, либо кумулятивный метод Состоит в определении расчетного коэффициента. Знаменатель коэффициента

- 32. Метод списания стоимости по сумме чисел, либо кумулятивный метод При данном методе сумма амортизации резко увеличивается

- 33. Для более быстрого определения кумулятивного числа, которое является знаменателем расчетного коэффициента можно использовать формулу: К. ч.

- 34. Метод уменьшающегося остатка или метод удвоенной амортизации Начисление амортизации производится не от первоначальной, а от балансовой

- 35. Для учета амортизации основных средств предназначена пассивная группа счетов 2420 Предприятия самостоятельно открывают синтетические счета: 2421

- 36. Начисление амортизации производят ежемесячно одним из перечисленных методов и отражают по кредиту счетов 2420 следующими проводками:

- 37. По дебету счетов 2420 и кредиту соответствующих счетов 2410 отражают списание начисленной амортизации при выбытии объектов

- 38. 4 Учет выбытия основных средств

- 39. Выбытие основных средств отражают по дебету активной группы счетов 2410 В момент прихода к непригодному состоянию

- 40. Выбытие основных средств отражают по кредиту активных счетов 2410 двумя проводками путем списания остаточной стоимости Д–

- 41. Все расходы связанные с ликвидацией объектов ОС учитываются по дебету счета 7410 Д – 7410 К

- 42. Все материальные ценности полученные от ликвидации объектов ОС необходимо оприходовать на склад как доход, что будет

- 43. Для определения финансового результата по ликвидации объекта основных средств необходимо списать все доходы полученные от ликвидации

- 44. Если на счете 5610 конечное сальдо окажется кредитовым это означает, что предприятие получило прибыль от ликвидации

- 45. При реализации объектов основных средств необходимо предъявить счет к оплате покупателю двумя проводками на продажную стоимость

- 46. Все расходы связанные с реализацией основных средств отражают по дебету 7410 счета проводками: Д – 7410

- 47. Погашение задолженности от покупателей на сумму цены реализации основных средств отражается проводкой Д – 1010, 1030

- 48. Для определения финансового результата от реализации объекта основных средств необходимо списать все доходы полученные от реализации

- 49. Если на счете 5610 конечное сальдо окажется кредитовым это означает, что предприятие получило прибыль от реализации

- 50. Т.о. сальдо на счетах 2410 может быть только дебетовым, которое будет показывать первоначальную стоимость основных средств

- 51. 5 Учет ремонта основных средств

- 52. Для поддержания ОС в рабочем состоянии их необходимо периодически ремонтировать. Бухгалтерский учет должен обеспечивать информацией об

- 53. По организационно-техническим признакам ремонт подразделяется на: Капитальный Текущий

- 54. Под капитальным ремонтом понимается восстановление отдельных частей ОС, которые имеют меньшие сроки износа по сравнению с

- 55. Капитальный ремонт основных агрегатов проводят после определенного количества производственных операций, либо после установленного пробега в зависимости

- 56. Все затраты по капитальному ремонту относятся на увеличение первоначальной стоимости ремонтируемых объектов основных средств и учитываются

- 57. Текущий ремонт основных средств проводят с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки

- 58. Затраты по текущему ремонту признаются как текущие расходы в момент их возникновения и учитываются по дебету

- 59. Ремонты выполняются тремя способами: подрядным способом, хозяйственным способом смешанным способом

- 60. Расходы на ремонт отражаются проводками: Д – 2410, 8410, 7110, 7210 К – 1310 – расход

- 61. 6 Учет аренды основных средств

- 62. Аренда – это основанное на договоре предоставление арендатору арендодателем имущества во временное пользование. Любая аренда оформляется

- 63. Виды аренды: Долгосрочная аренда (лизинг) т.е. аренда имущества на срок более 3-х лет. Лизинг делится на:

- 64. Обычный лизинг – предусматривает возврат арендодателю имущества по истечении договора аренды. Финансовый лизинг – это финансируемая

- 65. Среднесрочная аренда (хайринг) – это аренда имущества на срок от 1 до з лет, без права

- 66. По экономическим условиям аренду делят на: Текущую Финансовую

- 67. Под текущей арендой понимается любая аренда за исключением финансируемой. При текущей аренде риски и вознаграждения, связанные

- 68. Текущая аренда предусматривает обязательный возврат объектов основных средств арендодателю, так как в период аренды к арендатору

- 70. Скачать презентацию

Классификация и оценка основных средств

Учет поступления основных средств

Учет амортизации основных средств

Учет

Классификация и оценка основных средств

Учет поступления основных средств

Учет амортизации основных средств

Учет

1. Классификация и оценка основных средств

1. Классификация и оценка основных средств

Основные средства – это нематериальные активы действующие в течении длительного периода

Основные средства – это нематериальные активы действующие в течении длительного периода

Классификация основных средств

По характеру участия в процессе производства

Производственные

Непроизводственные

По принадлежности ОС

Собственные

Классификация основных средств

По характеру участия в процессе производства

Производственные

Непроизводственные

По принадлежности ОС

Собственные

Виды оценки основных средств

Первоначальная – стоимость ОС в момент приобретения, которая

Виды оценки основных средств

Первоначальная – стоимость ОС в момент приобретения, которая

Текущая стоимость – это стоимость ОС по действующим рыночным ценам на

Текущая стоимость – это стоимость ОС по действующим рыночным ценам на

Балансовая (остаточная) стоимость – это та стоимость по которой ОС отражаются

Балансовая (остаточная) стоимость – это та стоимость по которой ОС отражаются

2 Учет поступления основных средств

2 Учет поступления основных средств

Поступление ОС на предприятии оформляется актом приемки-передачи. Для этого на предприятии

Поступление ОС на предприятии оформляется актом приемки-передачи. Для этого на предприятии

Данный акт вместе с технической документацией передается в бухгалтерию, где

Данный акт вместе с технической документацией передается в бухгалтерию, где

Для учета основных средств предприятия предназначена активная группа счетов 2410

Предприятия

Для учета основных средств предприятия предназначена активная группа счетов 2410

Предприятия

Основные средства могут поступать на предприятие на следующих условиях:

При безвозмездном

Основные средства могут поступать на предприятие на следующих условиях:

При безвозмездном

Поступление основных средств от учредителей в качестве вклада в уставный капитал,

Поступление основных средств от учредителей в качестве вклада в уставный капитал,

При приобретении основных средств у поставщиков

Д – 2410 К

При приобретении основных средств у поставщиков

Д – 2410 К

Все расходы связанные с приобретением объекта основных средств и доведением его

Все расходы связанные с приобретением объекта основных средств и доведением его

Погашение задолженности перед поставщиком отражается в размере цены покупки основных средств

Погашение задолженности перед поставщиком отражается в размере цены покупки основных средств

Уплаченную сумму НДС в момент приобретения основных средств необходимо отнести на

Уплаченную сумму НДС в момент приобретения основных средств необходимо отнести на

Строительство объектов основных средств включает в себя затраты на возведение зданий

Строительство объектов основных средств включает в себя затраты на возведение зданий

Строительство объекта может осуществляться

3 способами:

Хозяйственным способом (строим собственными силами)

Подрядным способом

Строительство объекта может осуществляться

3 способами:

Хозяйственным способом (строим собственными силами)

Подрядным способом

Все затраты по строительству собираются по дебету счета 2930 следующими проводками

Д

Все затраты по строительству собираются по дебету счета 2930 следующими проводками

Д

Принятие к оплате счетов подрядной организации за выполненные строительно-монтажные работы отражается

Принятие к оплате счетов подрядной организации за выполненные строительно-монтажные работы отражается

По окончании строительства построенный объект необходимо ввести в эксплуатацию по

По окончании строительства построенный объект необходимо ввести в эксплуатацию по

3 Учет амортизации основных средств

3 Учет амортизации основных средств

Основные средства участвуя в течение длительного периода времени в процессе производства

Основные средства участвуя в течение длительного периода времени в процессе производства

Амортизация – это стоимостное выражение износа основных средств, это объективный процесс

Амортизация – это стоимостное выражение износа основных средств, это объективный процесс

Норма амортизации - это величина обратная сроку службы объекта, выраженная в

Норма амортизации - это величина обратная сроку службы объекта, выраженная в

Методы начисления амортизации

Метод равномерного списания стоимости (прямолинейный)

Производственный метод (пропорционально объему выполненных

Методы начисления амортизации

Метод равномерного списания стоимости (прямолинейный)

Производственный метод (пропорционально объему выполненных

Метод равномерного списания стоимости.

При использовании данного метода амортизационная стоимость

Метод равномерного списания стоимости.

При использовании данного метода амортизационная стоимость

Производственный метод начисления амортизации

Основан на том, что амортизация является только результатом

Производственный метод начисления амортизации

Основан на том, что амортизация является только результатом

Метод списания стоимости по сумме чисел,

либо кумулятивный метод

Состоит

Метод списания стоимости по сумме чисел,

либо кумулятивный метод

Состоит

Метод списания стоимости по сумме чисел,

либо кумулятивный метод

При данном

Метод списания стоимости по сумме чисел,

либо кумулятивный метод

При данном

Для более быстрого определения кумулятивного числа, которое является знаменателем расчетного коэффициента

Для более быстрого определения кумулятивного числа, которое является знаменателем расчетного коэффициента

Метод уменьшающегося остатка или метод удвоенной амортизации

Начисление амортизации производится не

Метод уменьшающегося остатка или метод удвоенной амортизации

Начисление амортизации производится не

Для учета амортизации основных средств предназначена пассивная группа счетов 2420

Предприятия

Для учета амортизации основных средств предназначена пассивная группа счетов 2420

Предприятия

Начисление амортизации производят ежемесячно одним из перечисленных методов и отражают по

Начисление амортизации производят ежемесячно одним из перечисленных методов и отражают по

По дебету счетов 2420

и кредиту соответствующих счетов 2410 отражают списание

По дебету счетов 2420 и кредиту соответствующих счетов 2410 отражают списание

4 Учет выбытия основных средств

4 Учет выбытия основных средств

Выбытие основных средств отражают по дебету активной группы счетов 2410

В момент

Выбытие основных средств отражают по дебету активной группы счетов 2410

В момент

Выбытие основных средств отражают по кредиту активных счетов 2410 двумя проводками

Выбытие основных средств отражают по кредиту активных счетов 2410 двумя проводками

Все расходы связанные с ликвидацией объектов ОС учитываются по дебету счета

Все расходы связанные с ликвидацией объектов ОС учитываются по дебету счета

Все материальные ценности полученные от ликвидации объектов ОС необходимо оприходовать на

Все материальные ценности полученные от ликвидации объектов ОС необходимо оприходовать на

Для определения финансового результата по ликвидации объекта основных средств необходимо списать

Для определения финансового результата по ликвидации объекта основных средств необходимо списать

Если на счете 5610 конечное сальдо окажется кредитовым это означает, что

Если на счете 5610 конечное сальдо окажется кредитовым это означает, что

При реализации объектов основных средств необходимо предъявить счет к оплате покупателю

При реализации объектов основных средств необходимо предъявить счет к оплате покупателю

Все расходы связанные с реализацией основных средств отражают по дебету 7410

Все расходы связанные с реализацией основных средств отражают по дебету 7410

Погашение задолженности от покупателей на сумму цены реализации основных средств отражается

Погашение задолженности от покупателей на сумму цены реализации основных средств отражается

Для определения финансового результата от реализации объекта основных средств необходимо списать

Для определения финансового результата от реализации объекта основных средств необходимо списать

Если на счете 5610 конечное сальдо окажется кредитовым это означает, что

Если на счете 5610 конечное сальдо окажется кредитовым это означает, что

Т.о. сальдо на счетах 2410 может быть только дебетовым, которое будет

Т.о. сальдо на счетах 2410 может быть только дебетовым, которое будет

5 Учет ремонта основных средств

5 Учет ремонта основных средств

Для поддержания ОС в рабочем состоянии их необходимо периодически ремонтировать. Бухгалтерский

Для поддержания ОС в рабочем состоянии их необходимо периодически ремонтировать. Бухгалтерский

По организационно-техническим признакам ремонт подразделяется на:

Капитальный

Текущий

По организационно-техническим признакам ремонт подразделяется на:

Капитальный

Текущий

Под капитальным ремонтом понимается восстановление отдельных частей ОС, которые имеют меньшие

Под капитальным ремонтом понимается восстановление отдельных частей ОС, которые имеют меньшие

Капитальный ремонт основных агрегатов проводят после определенного количества производственных операций, либо

Капитальный ремонт основных агрегатов проводят после определенного количества производственных операций, либо

Все затраты по капитальному ремонту относятся на увеличение первоначальной стоимости ремонтируемых

Все затраты по капитальному ремонту относятся на увеличение первоначальной стоимости ремонтируемых

Текущий ремонт основных средств проводят с целью устранения незначительных повреждений путем

Текущий ремонт основных средств проводят с целью устранения незначительных повреждений путем

Затраты по текущему ремонту признаются как текущие расходы в момент их

Затраты по текущему ремонту признаются как текущие расходы в момент их

Ремонты выполняются тремя способами:

подрядным способом,

хозяйственным способом

смешанным способом

Ремонты выполняются тремя способами:

подрядным способом,

хозяйственным способом

смешанным способом

Расходы на ремонт отражаются проводками:

Д – 2410, 8410, 7110, 7210 К

Расходы на ремонт отражаются проводками:

Д – 2410, 8410, 7110, 7210 К

6 Учет аренды основных средств

6 Учет аренды основных средств

Аренда – это основанное на договоре предоставление арендатору арендодателем имущества во

Аренда – это основанное на договоре предоставление арендатору арендодателем имущества во

Виды аренды:

Долгосрочная аренда (лизинг) т.е. аренда имущества на срок более 3-х

Виды аренды:

Долгосрочная аренда (лизинг) т.е. аренда имущества на срок более 3-х

Обычный лизинг – предусматривает возврат арендодателю имущества по истечении договора аренды.

Финансовый

Обычный лизинг – предусматривает возврат арендодателю имущества по истечении договора аренды.

Финансовый

Среднесрочная аренда (хайринг) – это аренда имущества на срок от 1

Среднесрочная аренда (хайринг) – это аренда имущества на срок от 1

По экономическим условиям аренду делят на:

Текущую

Финансовую

По экономическим условиям аренду делят на:

Текущую

Финансовую

Под текущей арендой понимается любая аренда за исключением финансируемой. При текущей

Под текущей арендой понимается любая аренда за исключением финансируемой. При текущей

Текущая аренда предусматривает обязательный возврат объектов основных средств арендодателю, так как

Текущая аренда предусматривает обязательный возврат объектов основных средств арендодателю, так как

Главные вопросы экономики. 8 класс

Главные вопросы экономики. 8 класс Производственная структура предприятия

Производственная структура предприятия Социально-экономическое развитие в современной России: положительная и отрицательная практика

Социально-экономическое развитие в современной России: положительная и отрицательная практика Тест по обществознанию. Экономика

Тест по обществознанию. Экономика Равновесие товарного рынка в частной закрытой экономике (модель Кейнсианского креста)

Равновесие товарного рынка в частной закрытой экономике (модель Кейнсианского креста) Основные макроэкономические показатели

Основные макроэкономические показатели Расчет загрузки (заполняемости) отеля

Расчет загрузки (заполняемости) отеля Конкурентні переваги підприємства. (Тема 4)

Конкурентні переваги підприємства. (Тема 4) Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Марі Еспрі Леон Вальрас

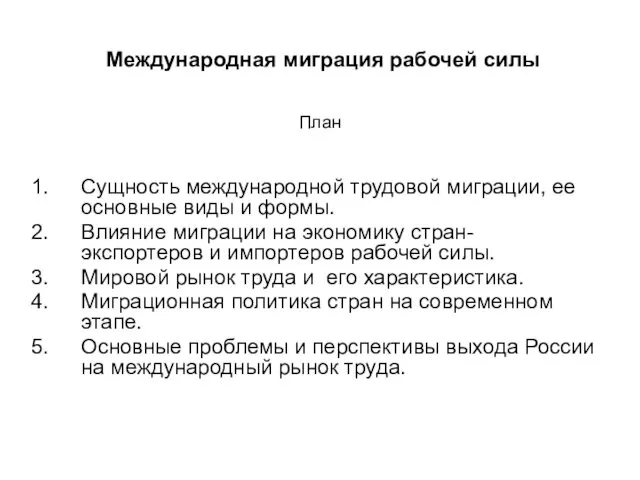

Марі Еспрі Леон Вальрас Международная миграция рабочей силы

Международная миграция рабочей силы Региональные органы государственной власти и управления

Региональные органы государственной власти и управления Антикорупційний урок Програми розвитку ООН в Україні до Міжнародного дня боротьби з корупцією

Антикорупційний урок Програми розвитку ООН в Україні до Міжнародного дня боротьби з корупцією Джон Мейнард Кейнс Общая теория занятости, процента и денег

Джон Мейнард Кейнс Общая теория занятости, процента и денег Организационно-правовые формы предприятий

Организационно-правовые формы предприятий Финансы как экономическая категория

Финансы как экономическая категория Міжнародна модифікація світового ринку праці

Міжнародна модифікація світового ринку праці Рейтинг устойчивого развития городов РФ за 2015 год

Рейтинг устойчивого развития городов РФ за 2015 год Экономические циклы. Безработица

Экономические циклы. Безработица Португалія. Курорти Португалії

Португалія. Курорти Португалії Факторы, определяющие структуру рынка

Факторы, определяющие структуру рынка Фармакоэкономический анализ: общие положения. Методы фармакоэкономического анализа

Фармакоэкономический анализ: общие положения. Методы фармакоэкономического анализа Структура, современные тенденции и перспективы развития топливно-энергетического комплекса мировой экономики (на примере Китая)

Структура, современные тенденции и перспективы развития топливно-энергетического комплекса мировой экономики (на примере Китая) International Economic. Analysis 1.1

International Economic. Analysis 1.1 Рыночный механизм. Основы анализа спроса и предложения

Рыночный механизм. Основы анализа спроса и предложения Инновационный потенциал и особенности его функционирования

Инновационный потенциал и особенности его функционирования Своя игра. Обществознание

Своя игра. Обществознание Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері