- Фармакоэкономический анализ: общие положения. Методы фармакоэкономического анализа

Содержание

- 2. План лекции: 1.Фармакоэкономический анализ: общие положения. 2. Методы фармакоэкономического анализа» 3 Метод «Общая стоимость заболеваний» 4.

- 3. Фармакоэкономический метод общая стоимость заболеваний •Общая стоимость заболевания ( cost of illbes – COI) метод фармаэкономического

- 4. • Преимущества метода: - стоимость простота расчетов - отсутствие необходимости оценивать эффективность результатов медицинских технологий •

- 5. Сфера применения метода • для определения полной стоимости заболевания на разных этапах его лечения (амбулаторном, стационарном)

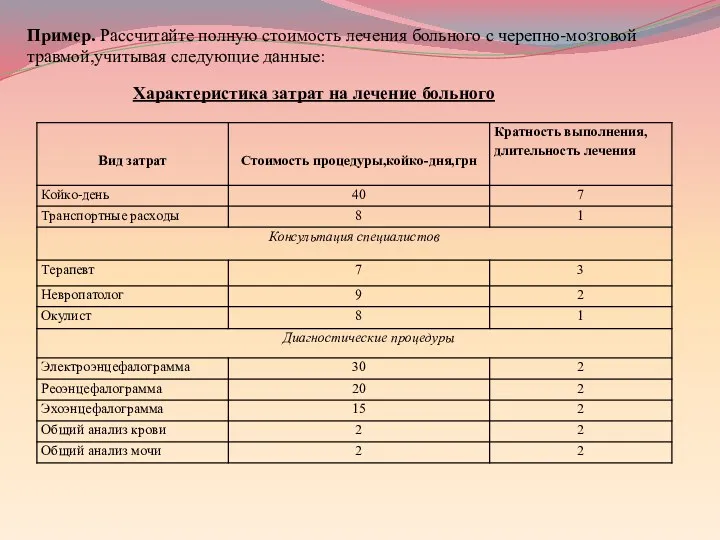

- 6. Пример. Рассчитайте полную стоимость лечения больного с черепно-мозговой травмой,учитывая следующие данные: Характеристика затрат на лечение больного

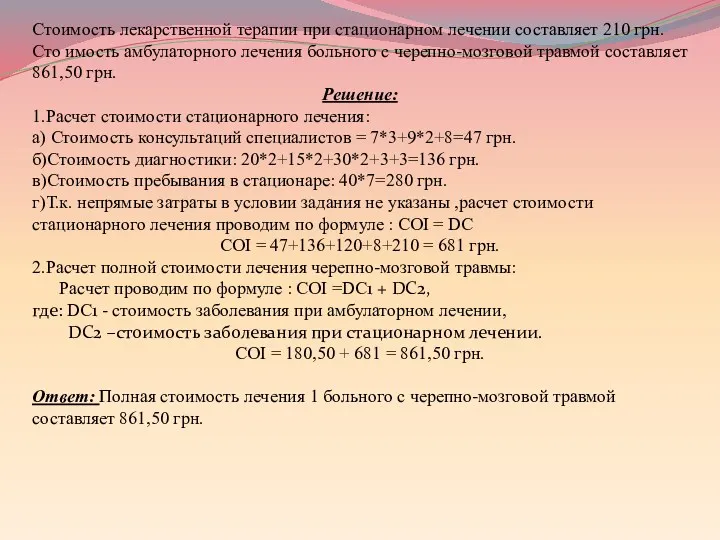

- 7. Стоимость лекарственной терапии при стационарном лечении составляет 210 грн. Сто имость амбулаторного лечения больного с черепно-мозговой

- 8. Метод фармакоэкономического анализа «минимизация затрат» (Cost minimization Analysis) Проводится для двух и более альтернативных вмешательств равной

- 9. • Преимущества метода - относительная простота расчетов - отсутствие необходимости оценивать эффективность результатов медицинских технологий (

- 10. Сфера применения метода « минимизации затрат» - фармакоэкономические исследования генерических препаратов для сравнения затрат – при

- 11. Пример расчетов методом « минимизация затрат» Пример. Проведите анализ лечения больных хроническим гастритом типа В препаратами

- 12. Продолжительность курса лечения – 30 дней. Суточная доза препаратов – 40 мг. в сутки. Характеристика препаратов

- 13. Решение: Препараты фамотидина обладают практически одинаковой терапевтической эффективностью и безопасностью, поэтому фармакоэкономический анализ проводим по методу

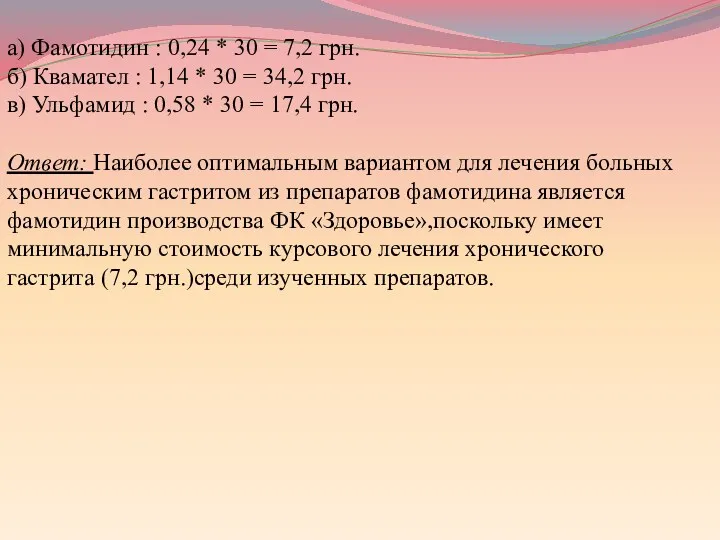

- 14. а) Фамотидин : 0,24 * 30 = 7,2 грн. б) Квамател : 1,14 * 30 =

- 15. Метод фармакоэкономического анализа « затраты – эффективность» ( Cost – effectiveness analysis – CEA) Метод фармакоэкономического

- 16. • Цель метода провести стоимостную оценку эффективности, а именно – оценить эффективность затрат, т.е определить стоимость

- 17. Преимущества метода: • Позволяет оценить целесообразность той или другой терапии с позиции её стоимости и эффективности

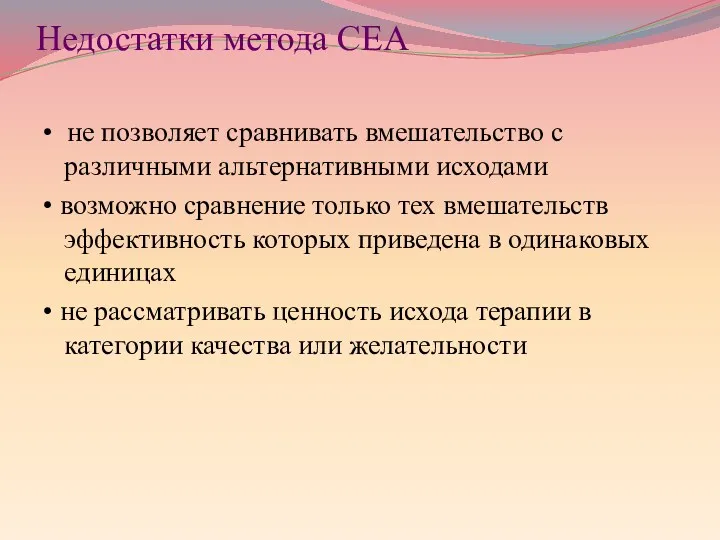

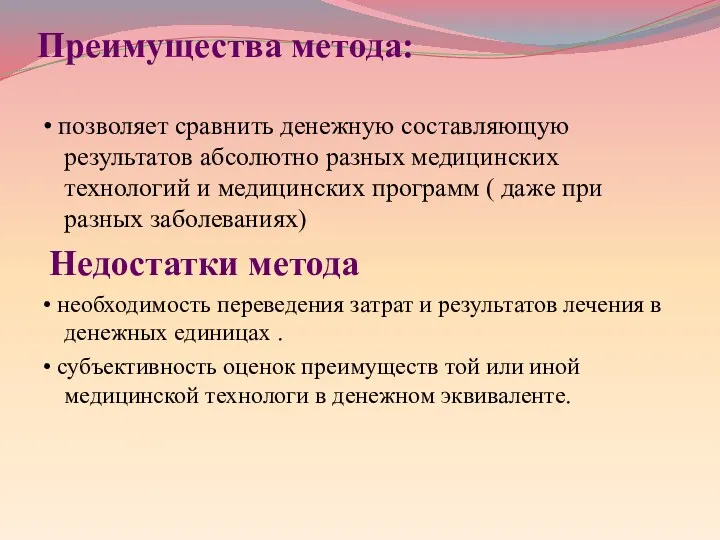

- 18. Недостатки метода CEA • не позволяет сравнивать вмешательство с различными альтернативными исходами • возможно сравнение только

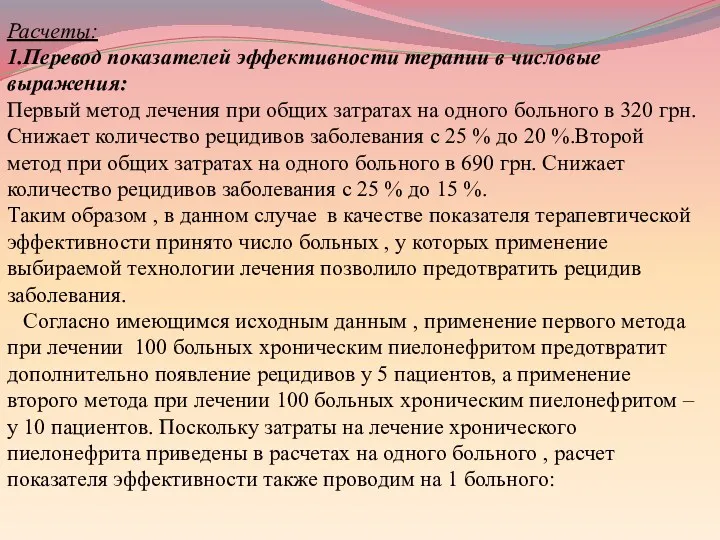

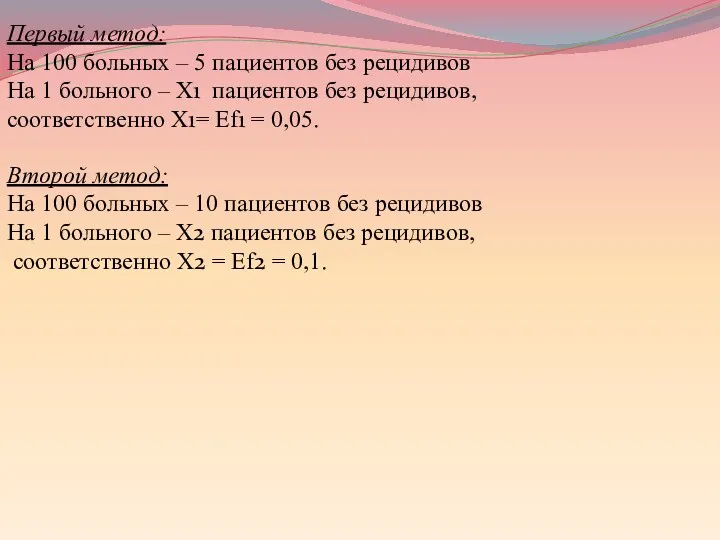

- 19. Расчеты: 1.Перевод показателей эффективности терапии в числовые выражения: Первый метод лечения при общих затратах на одного

- 20. Второй метод: На 100 больных – 10 пациентов без рецидивов На 1 больного – Х2 пациентов

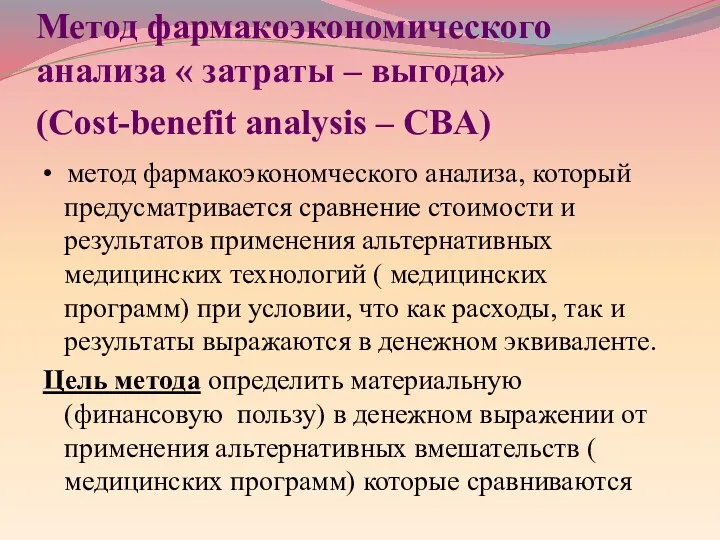

- 21. Метод фармакоэкономического анализа « затраты – выгода» (Cost-benefit analysis – CBA) • метод фармакоэкономческого анализа, который

- 22. Преимущества метода: • позволяет сравнить денежную составляющую результатов абсолютно разных медицинских технологий и медицинских программ (

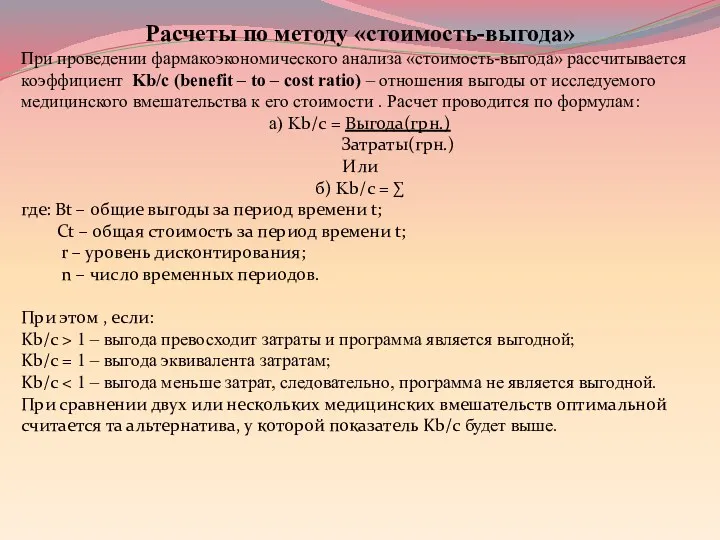

- 23. Расчеты по методу «стоимость-выгода» При проведении фармакоэкономического анализа «стоимость-выгода» рассчитывается коэффициент Kb/c (benefit – to –

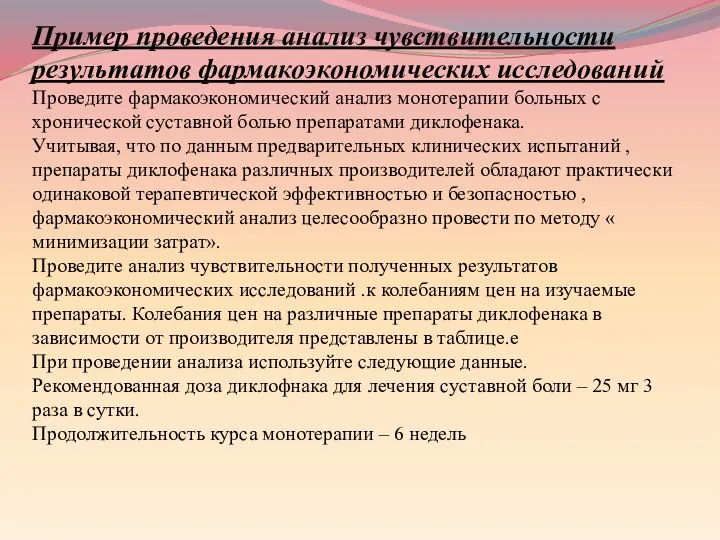

- 24. Пример проведения анализ чувствительности результатов фармакоэкономических исследований Проведите фармакоэкономический анализ монотерапии больных с хронической суставной болью

- 25. Цена на препараты диклофенака в зависимости от производителя Расчеты: І.Расчет стоимости курса лечения хронической суставной боли

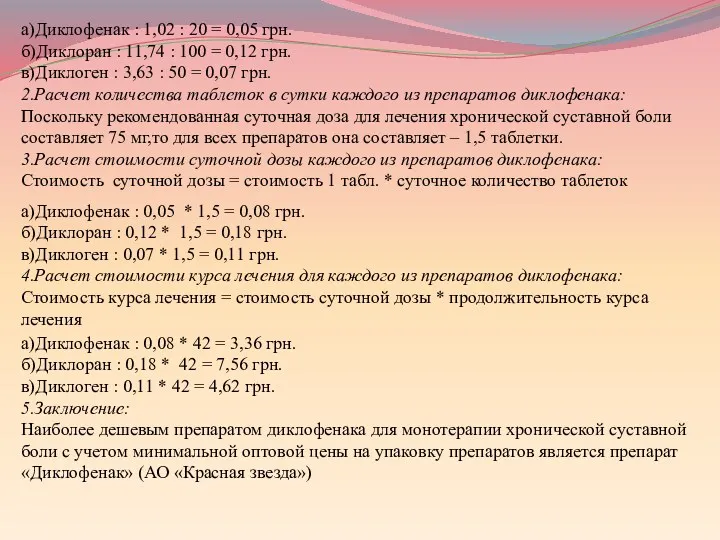

- 26. а)Диклофенак : 1,02 : 20 = 0,05 грн. б)Диклоран : 11,74 : 100 = 0,12 грн.

- 27. Метод фармакоэкономического анализа « затраты – полезность » (Cost-utility analysis – СИА) метод фармакоэкономческого анализа, который

- 28. Цель метода определить стоимость единицы полезности и дополнительную денежную сумму, которую необходимо потратить на получение дополнительной

- 29. Пример проведения расчетов по методу «затраты – полезность». Необходимо провести фармакоэкономическую оценку альтернативным вариантам терапии (химиотерапии

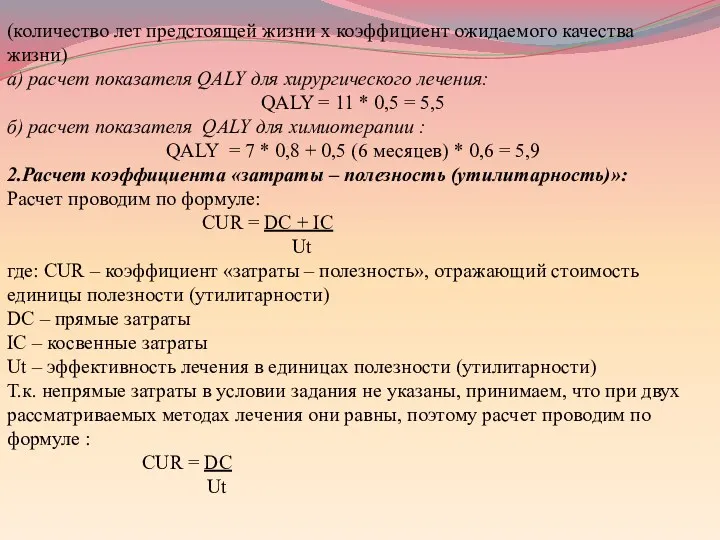

- 30. (количество лет предстоящей жизни х коэффициент ожидаемого качества жизни) а) расчет показателя QALY для хирургического лечения:

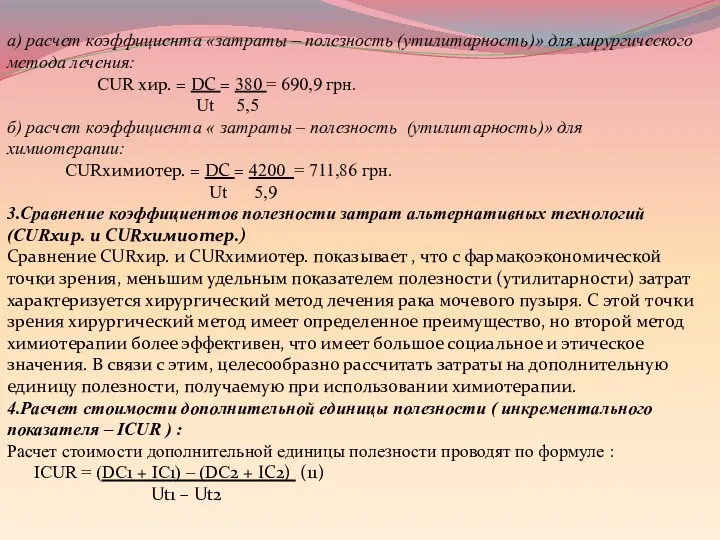

- 31. а) расчет коэффициента «затраты – полезность (утилитарность)» для хирургического метода лечения: CUR хир. = DC =

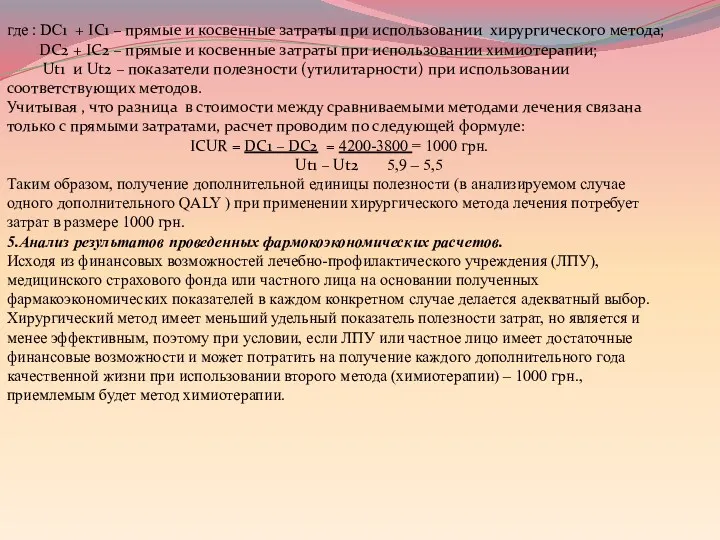

- 32. где : DC1 + IC1 – прямые и косвенные затраты при использовании хирургического метода; DC2 +

- 34. Скачать презентацию

План лекции:

1.Фармакоэкономический анализ: общие положения.

2. Методы фармакоэкономического анализа»

3 Метод «Общая стоимость

План лекции:

1.Фармакоэкономический анализ: общие положения.

2. Методы фармакоэкономического анализа»

3 Метод «Общая стоимость

Фармакоэкономический метод общая стоимость заболеваний

•Общая стоимость заболевания ( cost of

Фармакоэкономический метод общая стоимость заболеваний

•Общая стоимость заболевания ( cost of

• Преимущества метода:

- стоимость простота расчетов

- отсутствие необходимости оценивать эффективность

• Преимущества метода:

- стоимость простота расчетов

- отсутствие необходимости оценивать эффективность

Сфера применения метода

• для определения полной стоимости заболевания на разных этапах

Сфера применения метода

• для определения полной стоимости заболевания на разных этапах

Пример. Рассчитайте полную стоимость лечения больного с черепно-мозговой травмой,учитывая следующие данные:

Характеристика

Пример. Рассчитайте полную стоимость лечения больного с черепно-мозговой травмой,учитывая следующие данные:

Характеристика

Стоимость лекарственной терапии при стационарном лечении составляет 210 грн. Сто имость

Стоимость лекарственной терапии при стационарном лечении составляет 210 грн. Сто имость

Метод фармакоэкономического анализа «минимизация затрат» (Cost minimization Analysis)

Проводится для двух и

Метод фармакоэкономического анализа «минимизация затрат» (Cost minimization Analysis)

Проводится для двух и

• Преимущества метода

- относительная простота расчетов

- отсутствие необходимости оценивать

• Преимущества метода

- относительная простота расчетов

- отсутствие необходимости оценивать

Сфера применения метода

« минимизации затрат»

- фармакоэкономические исследования генерических препаратов

для

Сфера применения метода

« минимизации затрат»

- фармакоэкономические исследования генерических препаратов

для

Пример расчетов методом

« минимизация затрат»

Пример. Проведите анализ лечения больных

Пример расчетов методом

« минимизация затрат»

Пример. Проведите анализ лечения больных

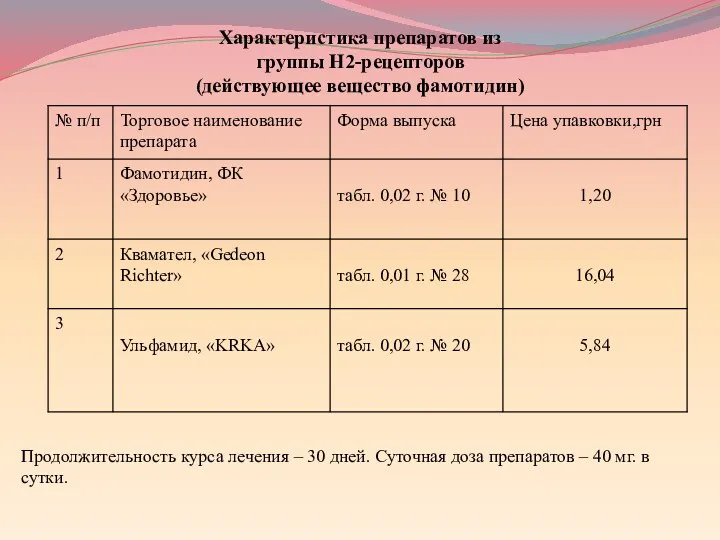

Продолжительность курса лечения – 30 дней. Суточная доза препаратов – 40

Продолжительность курса лечения – 30 дней. Суточная доза препаратов – 40

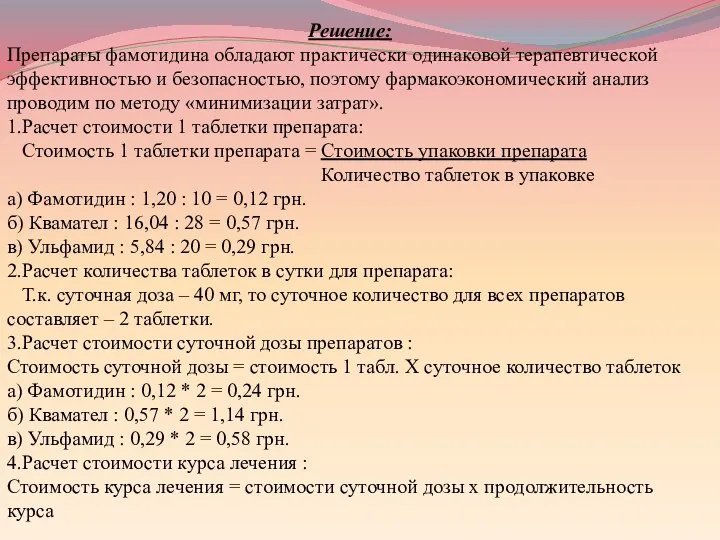

Решение:

Препараты фамотидина обладают практически одинаковой терапевтической эффективностью и безопасностью, поэтому фармакоэкономический

Решение:

Препараты фамотидина обладают практически одинаковой терапевтической эффективностью и безопасностью, поэтому фармакоэкономический

а) Фамотидин : 0,24 * 30 = 7,2 грн.

б) Квамател :

б) Квамател :

Метод фармакоэкономического анализа « затраты – эффективность»

( Cost – effectiveness analysis

Метод фармакоэкономического анализа « затраты – эффективность» ( Cost – effectiveness analysis

• Цель метода провести стоимостную оценку эффективности, а именно – оценить

• Цель метода провести стоимостную оценку эффективности, а именно – оценить

Преимущества метода:

• Позволяет оценить целесообразность той или другой терапии с позиции

Преимущества метода:

• Позволяет оценить целесообразность той или другой терапии с позиции

Недостатки метода CEA

• не позволяет сравнивать вмешательство с различными альтернативными

Недостатки метода CEA

• не позволяет сравнивать вмешательство с различными альтернативными

Расчеты:

1.Перевод показателей эффективности терапии в числовые выражения:

Первый метод лечения при

Расчеты:

1.Перевод показателей эффективности терапии в числовые выражения:

Первый метод лечения при

Второй метод:

На 100 больных – 10 пациентов без рецидивов

На 1

Второй метод:

На 100 больных – 10 пациентов без рецидивов

На 1

Метод фармакоэкономического анализа « затраты – выгода»

(Cost-benefit analysis – CBA)

Метод фармакоэкономического анализа « затраты – выгода» (Cost-benefit analysis – CBA)

Преимущества метода:

• позволяет сравнить денежную составляющую результатов абсолютно разных медицинских технологий

Преимущества метода:

• позволяет сравнить денежную составляющую результатов абсолютно разных медицинских технологий

Расчеты по методу «стоимость-выгода»

При проведении фармакоэкономического анализа «стоимость-выгода» рассчитывается коэффициент Kb/c

Расчеты по методу «стоимость-выгода»

При проведении фармакоэкономического анализа «стоимость-выгода» рассчитывается коэффициент Kb/c

Пример проведения анализ чувствительности результатов фармакоэкономических исследований

Проведите фармакоэкономический анализ монотерапии больных

Пример проведения анализ чувствительности результатов фармакоэкономических исследований

Проведите фармакоэкономический анализ монотерапии больных

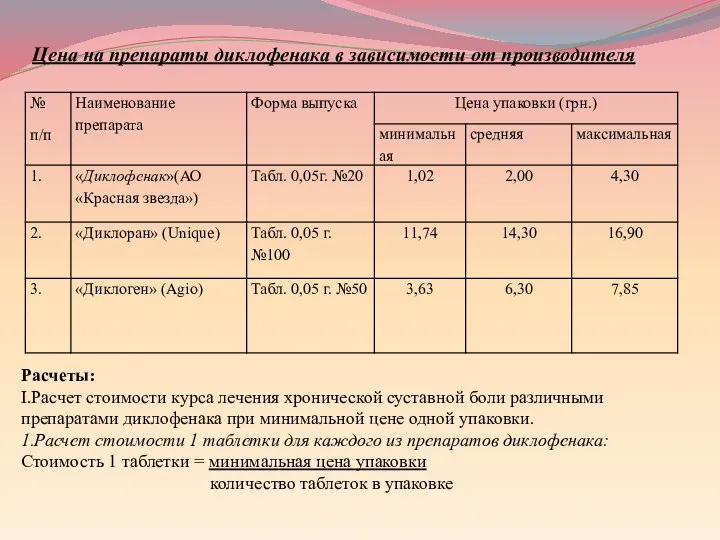

Цена на препараты диклофенака в зависимости от производителя

Расчеты:

І.Расчет стоимости курса лечения

Расчеты:

І.Расчет стоимости курса лечения

а)Диклофенак : 1,02 : 20 = 0,05 грн.

б)Диклоран : 11,74 :

а)Диклофенак : 1,02 : 20 = 0,05 грн.

б)Диклоран : 11,74 :

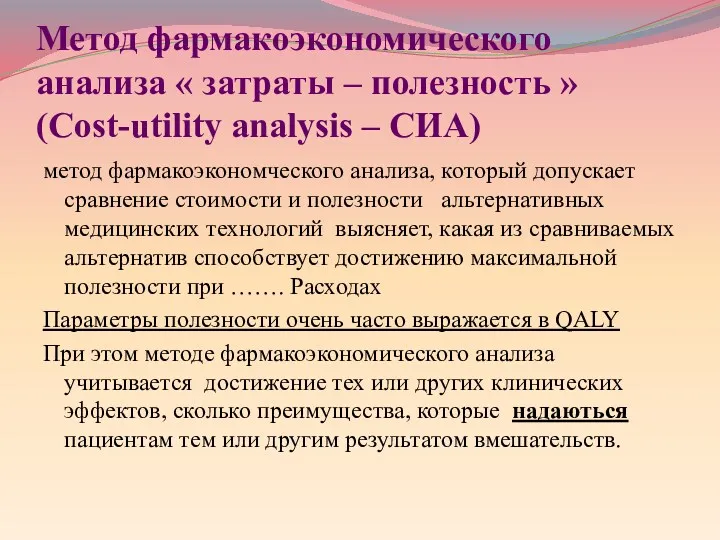

Метод фармакоэкономического анализа « затраты – полезность »

(Cost-utility analysis –

Метод фармакоэкономического анализа « затраты – полезность » (Cost-utility analysis –

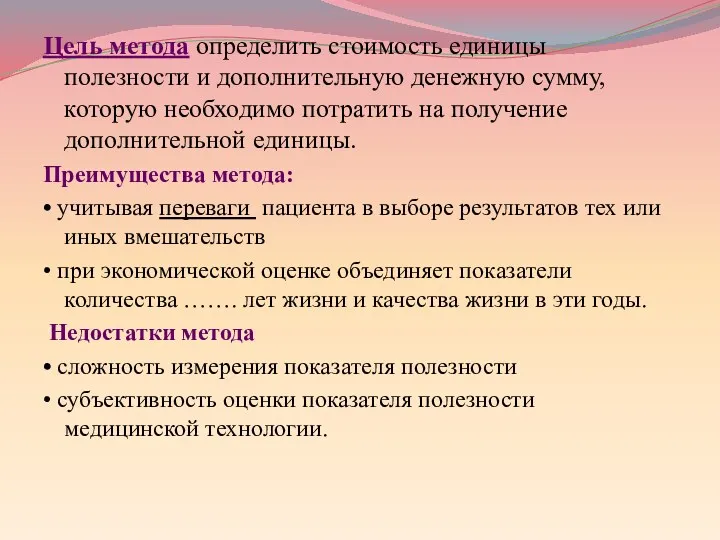

Цель метода определить стоимость единицы полезности и дополнительную денежную сумму, которую

Цель метода определить стоимость единицы полезности и дополнительную денежную сумму, которую

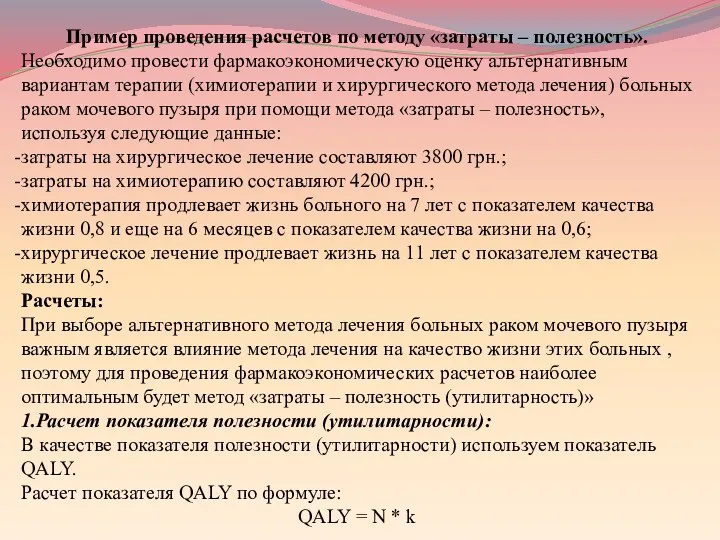

Пример проведения расчетов по методу «затраты – полезность».

Необходимо провести фармакоэкономическую оценку

Пример проведения расчетов по методу «затраты – полезность».

Необходимо провести фармакоэкономическую оценку

(количество лет предстоящей жизни х коэффициент ожидаемого качества жизни)

а) расчет показателя

(количество лет предстоящей жизни х коэффициент ожидаемого качества жизни)

а) расчет показателя

а) расчет коэффициента «затраты – полезность (утилитарность)» для хирургического метода лечения:

а) расчет коэффициента «затраты – полезность (утилитарность)» для хирургического метода лечения:

где : DC1 + IC1 – прямые и косвенные затраты при

где : DC1 + IC1 – прямые и косвенные затраты при

Глобальные проблемы человечества. Международный терроризм

Глобальные проблемы человечества. Международный терроризм Международная торговля

Международная торговля Теория прав собственности. Теория трансакционных издержек

Теория прав собственности. Теория трансакционных издержек Дипломдық жоба

Дипломдық жоба Иностранные инвестиции в экономике России

Иностранные инвестиции в экономике России Экономический рост

Экономический рост Межотраслевые комплексы России. Научный комплекс

Межотраслевые комплексы России. Научный комплекс Машиностроение

Машиностроение Основные угрозы национальным интересам и безопасности России

Основные угрозы национальным интересам и безопасности России Правовое обеспечение внешнеэкономической деятельности

Правовое обеспечение внешнеэкономической деятельности Современное общество

Современное общество Экономические аспекты подготовки России к чемпионату мира по футболу 2018 года

Экономические аспекты подготовки России к чемпионату мира по футболу 2018 года Экономическая сфера жизни общества

Экономическая сфера жизни общества Externalities

Externalities О развитии экономики города, товарного рынка, Екатеринбурга в 2018 году

О развитии экономики города, товарного рынка, Екатеринбурга в 2018 году Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Особые экономические зоны как разновидность СЭЗ

Особые экономические зоны как разновидность СЭЗ Типы экономических систем

Типы экономических систем Теоретические аспекты экономики и управления в градостроительстве

Теоретические аспекты экономики и управления в градостроительстве Уровень жизни в странах. Минимальная потребительская корзина

Уровень жизни в странах. Минимальная потребительская корзина Качество – важнейший показатель деятельности фирмы

Качество – важнейший показатель деятельности фирмы Коррупция – экономико-правовое обоснование

Коррупция – экономико-правовое обоснование Развитие и реализация программно-целевого метода планирования бюджета

Развитие и реализация программно-целевого метода планирования бюджета Chapter 01. What is Economics?

Chapter 01. What is Economics? Анализ и совершенствование системы контроля качества продукции на предприятии (на примере ООО Волгопромстрой)

Анализ и совершенствование системы контроля качества продукции на предприятии (на примере ООО Волгопромстрой) Теория монополии. Виды монополии

Теория монополии. Виды монополии Неравенство в России

Неравенство в России