- Основные средства предприятия

Содержание

- 2. 1. Основные фонды - это совокупность производственных, материально-вещественных ценностей, которые используются в течение длительного периода времени,

- 3. Классификация ОФ Основные производственные фонды (ОПФ) Непроизводственные основные фонды Активная часть ОФ (машины и оборудование, транспортные

- 4. Основные производственные фонды (ОПФ) средства труда, которые участвуют в производственном процессе непосредственно ( станки, машины, оборудование

- 5. Непроизводственные основные фонды функционируют в непроизводственной сфере, находятся на балансе организации и предназначены преимущественно для обслуживания

- 6. Активная часть ОПФ виды средств труда, которые самым непосредственным и активным образом участвуют в процессе производства

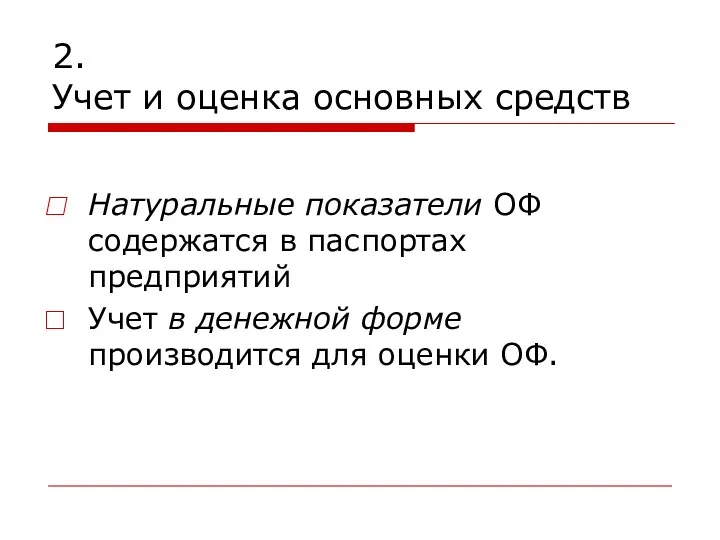

- 7. 2. Учет и оценка основных средств Натуральные показатели ОФ содержатся в паспортах предприятий Учет в денежной

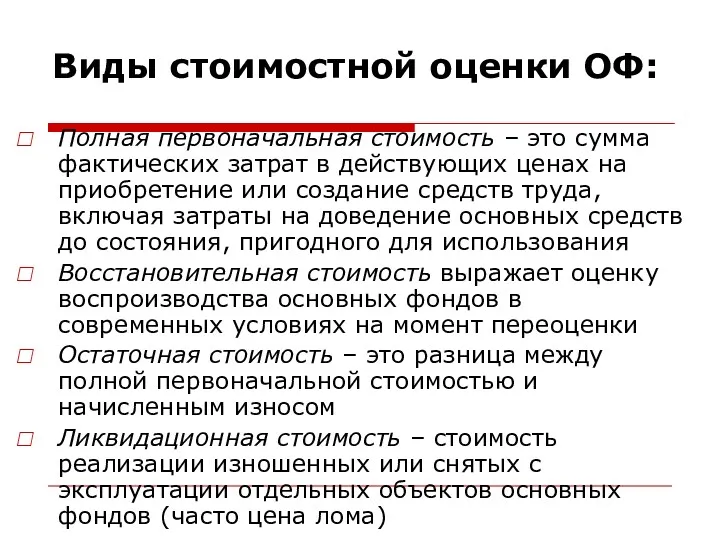

- 8. Виды стоимостной оценки ОФ: Полная первоначальная стоимость – это сумма фактических затрат в действующих ценах на

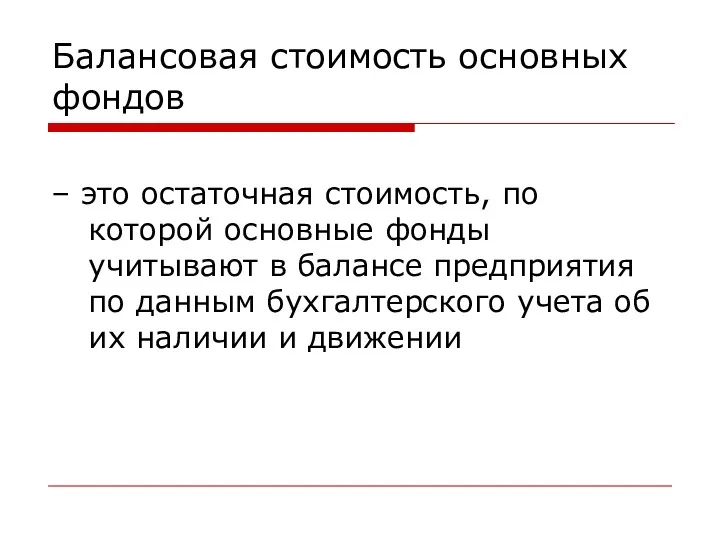

- 9. Балансовая стоимость основных фондов – это остаточная стоимость, по которой основные фонды учитывают в балансе предприятия

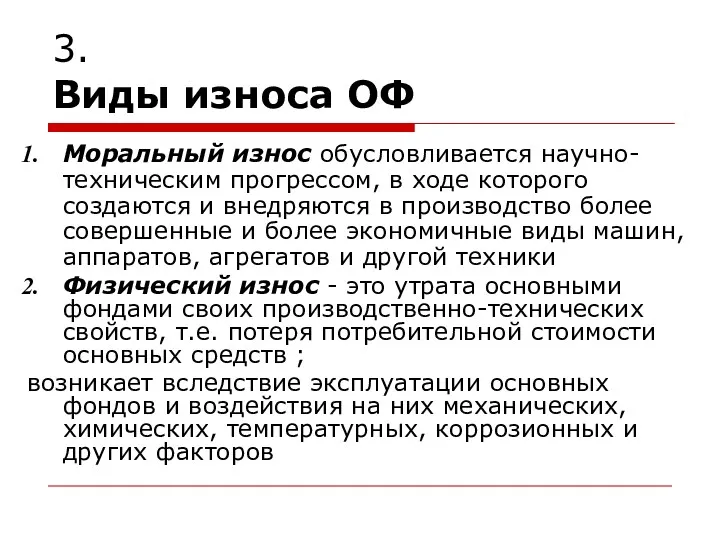

- 10. 3. Виды износа ОФ Моральный износ обусловливается научно-техническим прогрессом, в ходе которого создаются и внедряются в

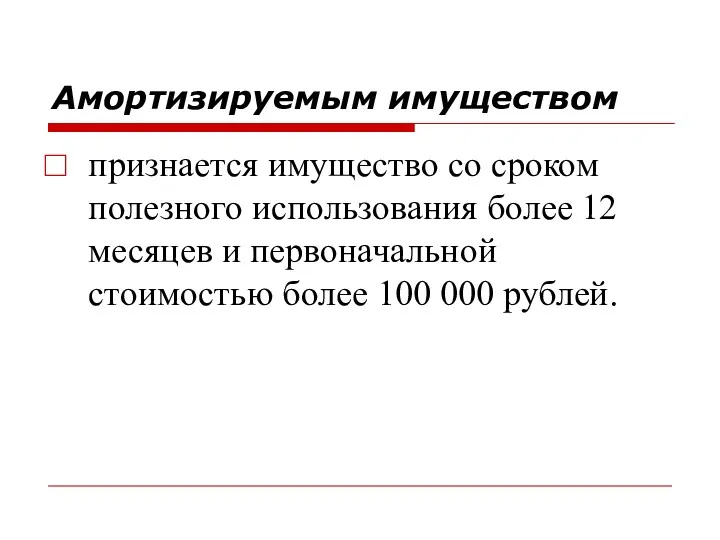

- 11. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100

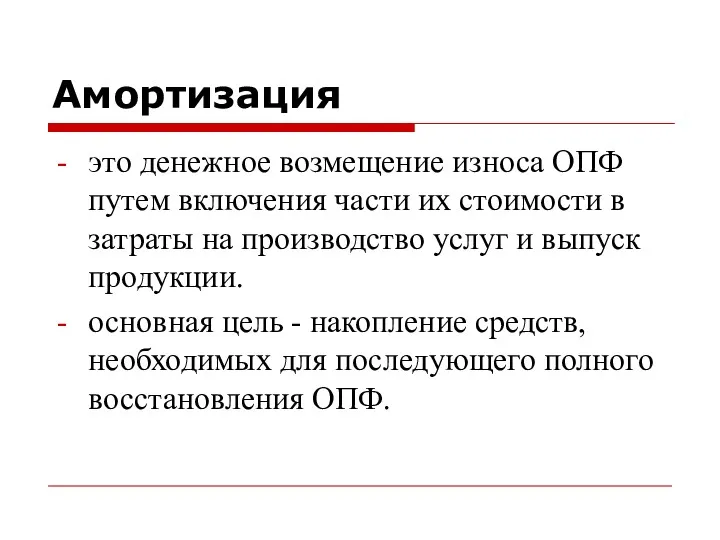

- 12. Амортизация это денежное возмещение износа ОПФ путем включения части их стоимости в затраты на производство услуг

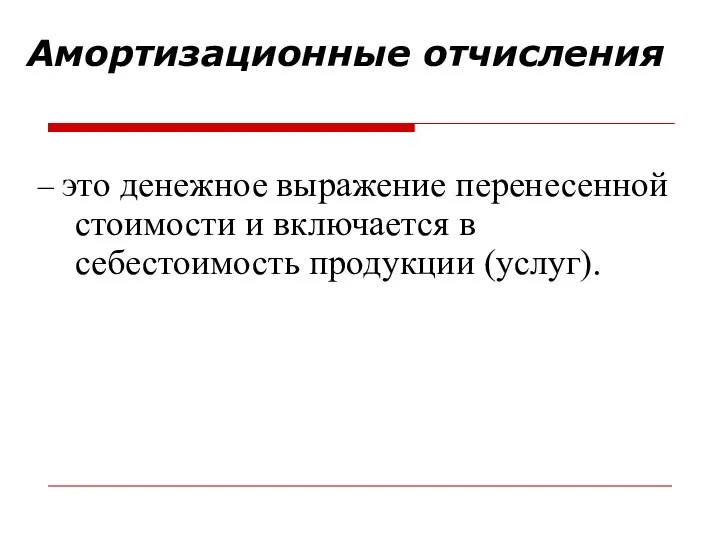

- 13. Амортизационные отчисления – это денежное выражение перенесенной стоимости и включается в себестоимость продукции (услуг).

- 14. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит

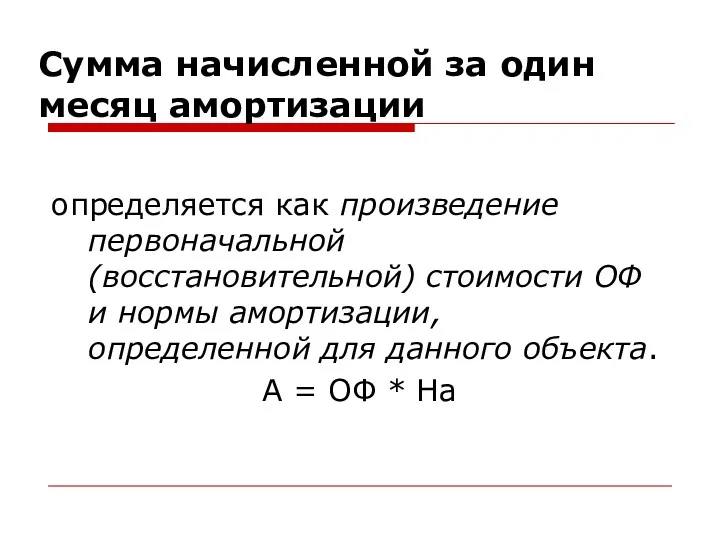

- 15. Сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости ОФ и нормы амортизации,

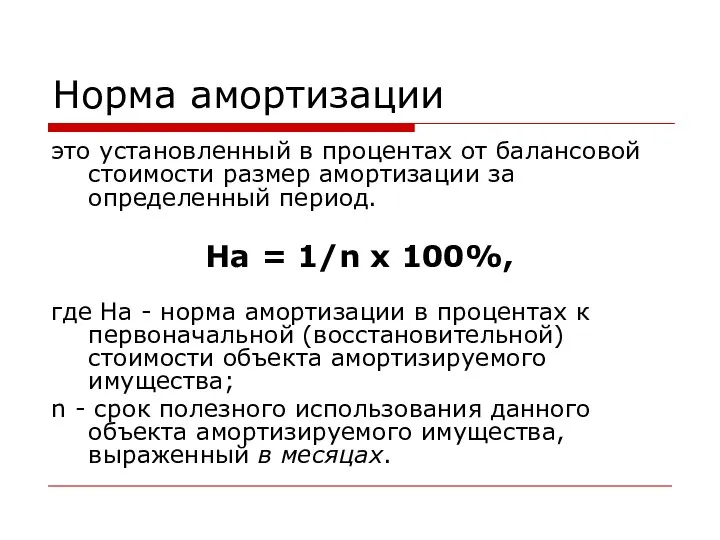

- 16. Норма амортизации это установленный в процентах от балансовой стоимости размер амортизации за определенный период. На =

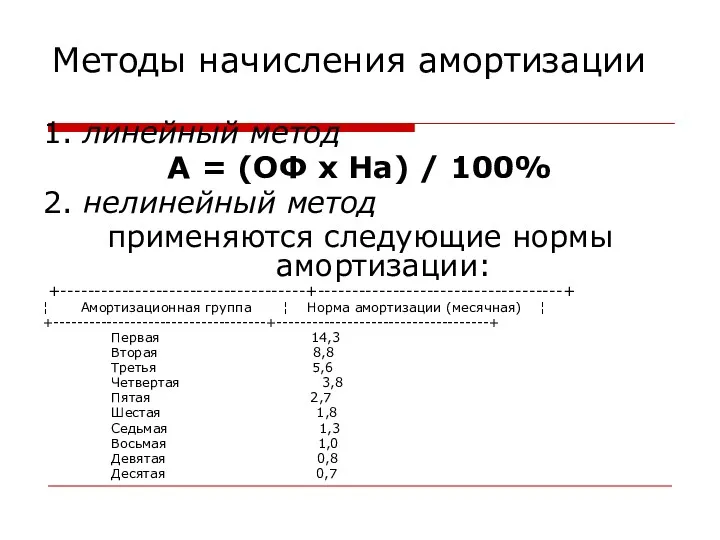

- 17. Методы начисления амортизации 1. линейный метод А = (ОФ x На) / 100% 2. нелинейный метод

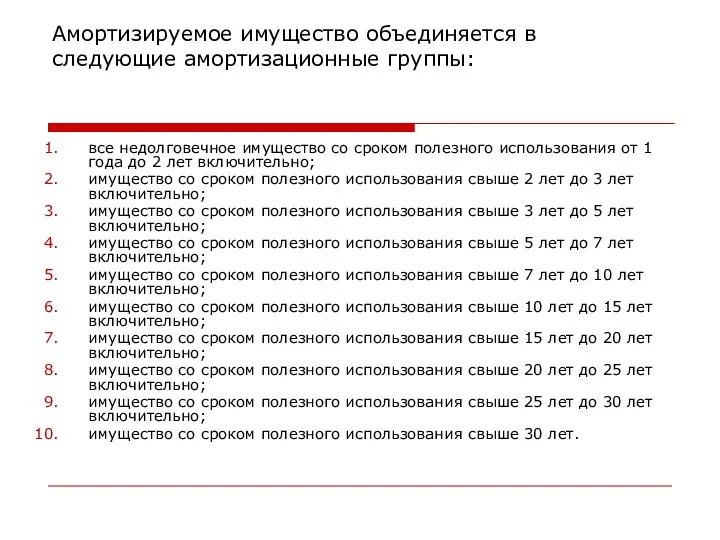

- 18. Амортизируемое имущество объединяется в следующие амортизационные группы: все недолговечное имущество со сроком полезного использования от 1

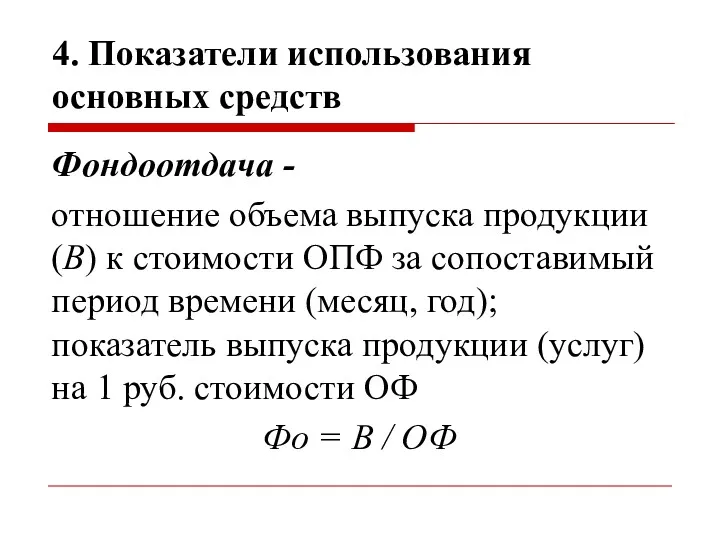

- 19. 4. Показатели использования основных средств Фондоотдача - отношение объема выпуска продукции (В) к стоимости ОПФ за

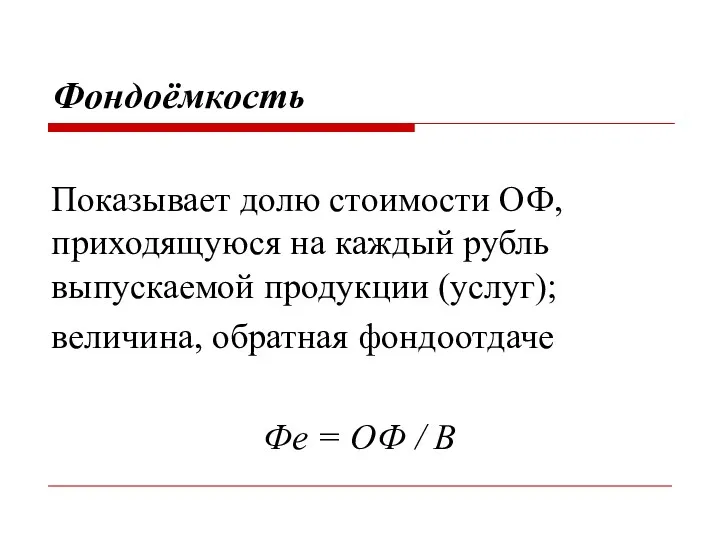

- 20. Фондоёмкость Показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции (услуг); величина, обратная фондоотдаче Фе

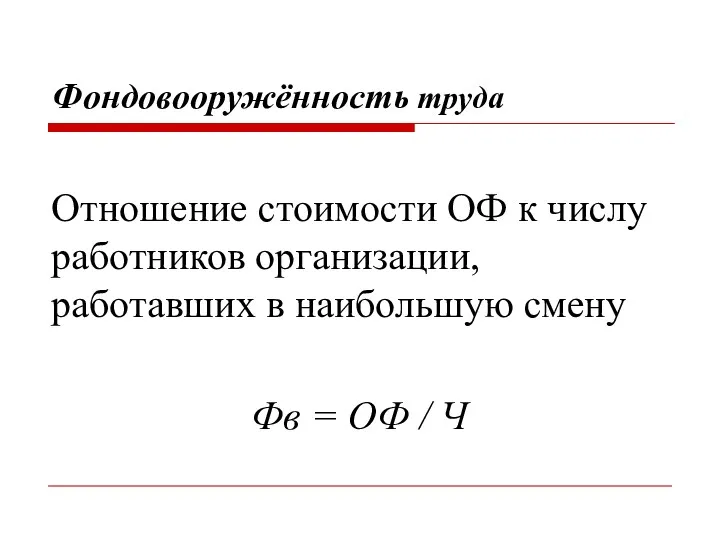

- 21. Фондовооружённость труда Отношение стоимости ОФ к числу работников организации, работавших в наибольшую смену Фв = ОФ

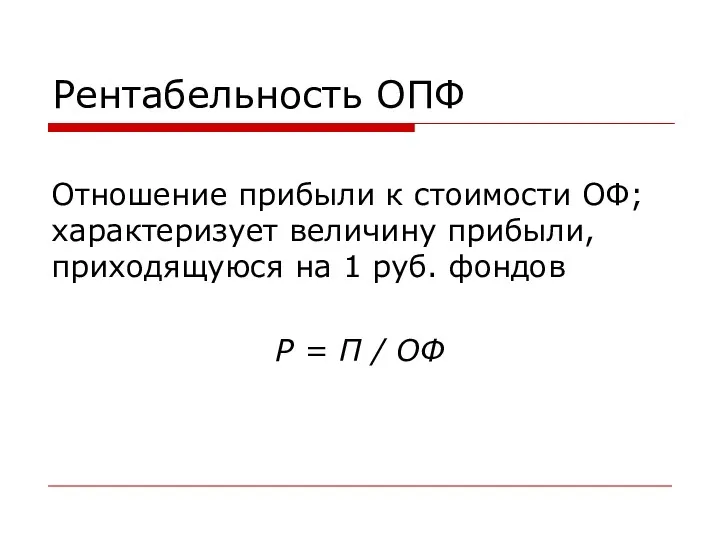

- 22. Рентабельность ОПФ Отношение прибыли к стоимости ОФ; характеризует величину прибыли, приходящуюся на 1 руб. фондов Р

- 24. Скачать презентацию

1.

Основные фонды

- это совокупность производственных, материально-вещественных ценностей, которые используются

1.

Основные фонды

- это совокупность производственных, материально-вещественных ценностей, которые используются

Классификация ОФ

Основные производственные фонды (ОПФ)

Непроизводственные основные фонды

Активная часть ОФ (машины и

Классификация ОФ

Основные производственные фонды (ОПФ)

Непроизводственные основные фонды

Активная часть ОФ (машины и

Основные производственные фонды (ОПФ)

средства труда, которые участвуют в производственном процессе непосредственно

Основные производственные фонды (ОПФ)

средства труда, которые участвуют в производственном процессе непосредственно

Непроизводственные основные фонды

функционируют в непроизводственной сфере, находятся на балансе организации и

Непроизводственные основные фонды

функционируют в непроизводственной сфере, находятся на балансе организации и

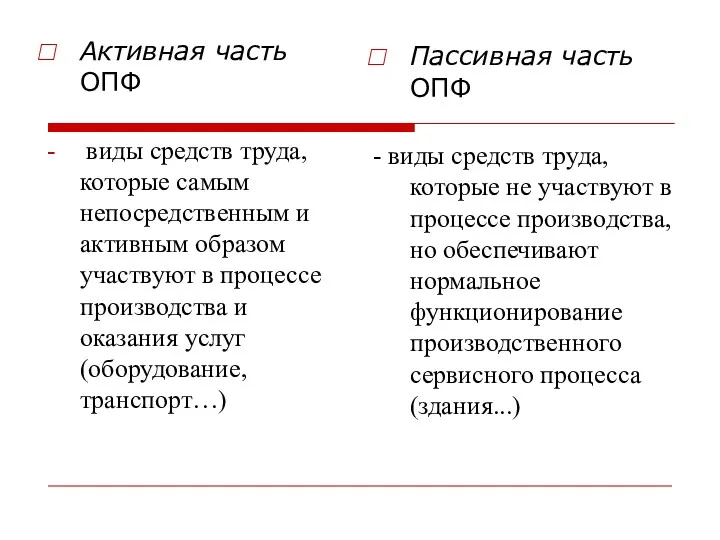

Активная часть ОПФ

виды средств труда, которые самым непосредственным и

Активная часть ОПФ

виды средств труда, которые самым непосредственным и

2.

Учет и оценка основных средств

Натуральные показатели ОФ содержатся в паспортах

2.

Учет и оценка основных средств

Натуральные показатели ОФ содержатся в паспортах

Виды стоимостной оценки ОФ:

Полная первоначальная стоимость – это сумма фактических затрат

Виды стоимостной оценки ОФ:

Полная первоначальная стоимость – это сумма фактических затрат

Балансовая стоимость основных фондов

– это остаточная стоимость, по которой основные фонды

Балансовая стоимость основных фондов

– это остаточная стоимость, по которой основные фонды

3.

Виды износа ОФ

Моральный износ обусловливается научно-техническим прогрессом, в ходе которого создаются

3.

Виды износа ОФ

Моральный износ обусловливается научно-техническим прогрессом, в ходе которого создаются

Амортизируемым имуществом

признается имущество со сроком полезного использования более 12 месяцев и

Амортизируемым имуществом

признается имущество со сроком полезного использования более 12 месяцев и

Амортизация

это денежное возмещение износа ОПФ путем включения части их стоимости в

Амортизация

это денежное возмещение износа ОПФ путем включения части их стоимости в

Амортизационные отчисления

– это денежное выражение перенесенной стоимости и включается в

Амортизационные отчисления

– это денежное выражение перенесенной стоимости и включается в

Сроком полезного использования

признается период, в течение которого объект основных средств или

Сроком полезного использования

признается период, в течение которого объект основных средств или

Сумма начисленной за один месяц амортизации

определяется как произведение первоначальной (восстановительной) стоимости

Сумма начисленной за один месяц амортизации

определяется как произведение первоначальной (восстановительной) стоимости

Норма амортизации

это установленный в процентах от балансовой стоимости размер амортизации за

Норма амортизации

это установленный в процентах от балансовой стоимости размер амортизации за

Методы начисления амортизации

1. линейный метод

А = (ОФ x На) /

Методы начисления амортизации

1. линейный метод

А = (ОФ x На) /

Амортизируемое имущество объединяется в следующие амортизационные группы:

все недолговечное имущество со сроком

Амортизируемое имущество объединяется в следующие амортизационные группы:

все недолговечное имущество со сроком

4. Показатели использования основных средств

Фондоотдача -

отношение объема выпуска продукции (В) к

4. Показатели использования основных средств

Фондоотдача -

отношение объема выпуска продукции (В) к

Фондоёмкость

Показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции (услуг);

Фондоёмкость

Показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции (услуг);

Фондовооружённость труда

Отношение стоимости ОФ к числу работников организации, работавших в наибольшую

Фондовооружённость труда

Отношение стоимости ОФ к числу работников организации, работавших в наибольшую

Рентабельность ОПФ

Отношение прибыли к стоимости ОФ; характеризует величину прибыли, приходящуюся на

Рентабельность ОПФ

Отношение прибыли к стоимости ОФ; характеризует величину прибыли, приходящуюся на

Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики Структура импорта и экспорта России

Структура импорта и экспорта России Тың игеру және тыңайған жерлерді игеру

Тың игеру және тыңайған жерлерді игеру The data of macroeconomics

The data of macroeconomics Қазақстан Республикасының Инвестициялық құқығы

Қазақстан Республикасының Инвестициялық құқығы Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2)

Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2) Сұраныс пен ұсыныс теориясының негіздер

Сұраныс пен ұсыныс теориясының негіздер Государственный бюджет

Государственный бюджет Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1

Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1 Такафул. Исламское страхование и перспективы его развития

Такафул. Исламское страхование и перспективы его развития Определение понятия ВВП. Методы исчисления ВВП

Определение понятия ВВП. Методы исчисления ВВП Демография – наука о народонаселении

Демография – наука о народонаселении “Green City” concept

“Green City” concept Макроэкономика. Введение в макроэкономику

Макроэкономика. Введение в макроэкономику Экономика. Подготовка к ЕГЭ по обществознанию

Экономика. Подготовка к ЕГЭ по обществознанию Экономия семейных ресурсов

Экономия семейных ресурсов Ожидаемый эффект от развития экономики простых вещей

Ожидаемый эффект от развития экономики простых вещей Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9)

Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9) Структура населения

Структура населения Предприятие как хозяйствующий субъект

Предприятие как хозяйствующий субъект Презентация Влияние конкуренции на деятельность фирм

Презентация Влияние конкуренции на деятельность фирм Оңтүстік өңірдегі мал шаруашылығынан түскен өнімдер республика нарығында қаншалықты маңызды

Оңтүстік өңірдегі мал шаруашылығынан түскен өнімдер республика нарығында қаншалықты маңызды Безработица и ее виды

Безработица и ее виды The Business Cycles as a Form of Economic Development

The Business Cycles as a Form of Economic Development Теоретические аспекты экономики и управления в градостроительстве

Теоретические аспекты экономики и управления в градостроительстве Поняття інвестиції, капіталовкладення і їх тотожність

Поняття інвестиції, капіталовкладення і їх тотожність Праця та соціально-трудові відносини як предмет наукового економічного дослідження

Праця та соціально-трудові відносини як предмет наукового економічного дослідження Measuring a Nation’s Income. Chapter 23

Measuring a Nation’s Income. Chapter 23