- Анализ состояния использования основных средств(фондов)

Содержание

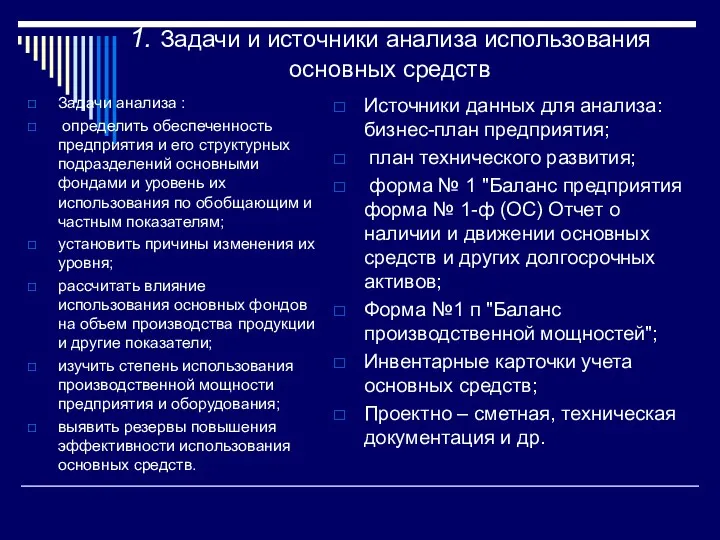

- 2. 1. Задачи и источники анализа использования основных средств Задачи анализа : определить обеспеченность предприятия и его

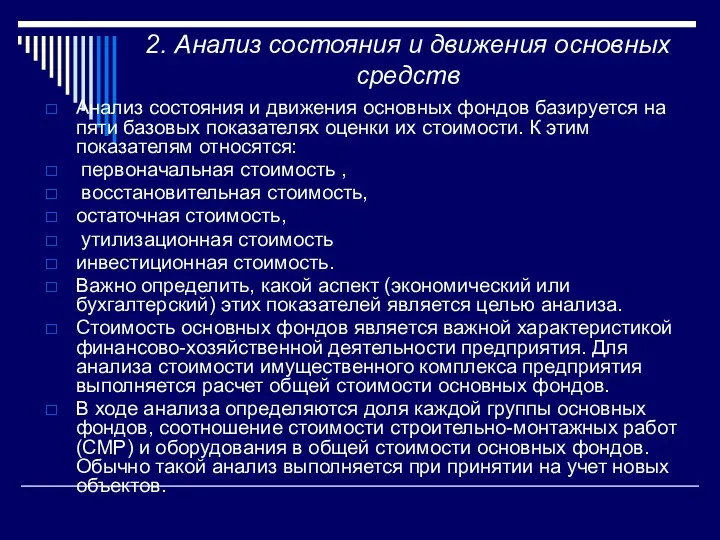

- 3. 2. Анализ состояния и движения основных средств Анализ состояния и движения основных фондов базируется на пяти

- 4. Текущий анализ состояния основных фондов Текущий анализ производится на основе специальных балансов к которым относятся: -

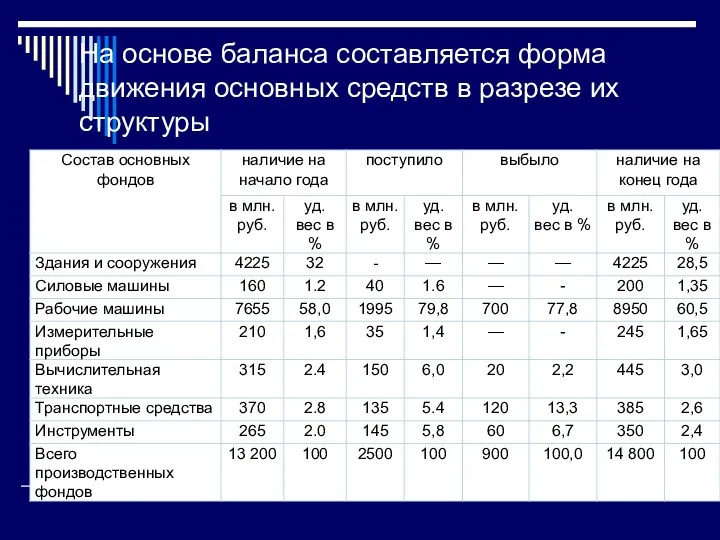

- 5. На основе баланса составляется форма движения основных средств в разрезе их структуры

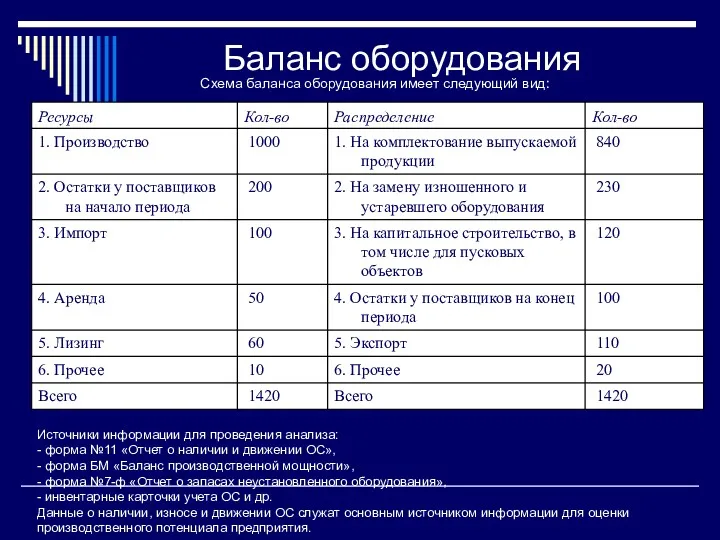

- 6. Баланс оборудования Схема баланса оборудования имеет следующий вид: Источники информации для проведения анализа: - форма №11

- 7. Оценка движения и состояния основных средств Оценка проводится на основе коэффициентов движения и состояния основных средств,

- 8. Анализ объема , динамики и структуры основных средств Основные фонды предприятия делятся на промышленно-производственные и непромышленные,

- 9. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры Как видно из таблицы,

- 10. Анализ технико –экономических показателей Большое значение имеет анализ движения и технического состояния основных средств, который производится

- 11. Важная задача анализа - изучение обеспеченности предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования,

- 12. 3. Анализ интенсивности и эффективности использования основных средств Для обобщающей характеристики эффективности использования основных средств рассчитывают

- 13. Другие показатели эффективности использования основных средств Для оценки использования основных средств применяются такие показатели, как интенсивность

- 14. Показатель фондоотдачи Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому, объем продукции корректируют на изменение

- 15. Фондоотдача по активной части Фондоотдача активной части основных средств характеризует сколько произведено или реализовано продукции на

- 16. Стуктурно – логическая модель факторного анализа фондорентабельности и фондоотдачи Фондорентабельность (R опф) Фондоотдача основных производственных фондов

- 17. Фондорентабельность Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Факторная модель фондорентабельности представлена следующей формулой:

- 18. Факторный анализ фондоотдачи На Фондоотдачу оказывают влияние следующие факторы: - структура оборудования - время работы единицы

- 19. Фондоотдача по активной части основных фондов Факторная модель для фондоотдачи активной части ОС имеет вид: ФОа

- 20. Пример расчета фондоотдачи

- 21. Расчет факторов, влияющих на фондоотдачу: За счет изменения : К сменности : +0.0056 (0,1848-0,1792) Среднечасовой выработки:

- 22. 4. Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности,

- 23. Схема группировки оборудования по степени использования

- 24. Степень привлечения оборудования Для характеристики степени привлечения оборудования рассчитывают: - коэффициент использования парка наличного оборудования (Кн):

- 25. Степень экстенсивной загрузки оборудования Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени

- 26. Различают следующие фонды времени использования оборудования:

- 27. Показатели внутрисменного использования оборудования Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить

- 28. 5. Характеристика производственной мощности предприятия Производственная мощность максимально возможный объем производимой продукции по проекту функционирования предприятия

- 29. Показатели использования производственных мощностей Одним из важнейших факторов, оказывающих влияние на эффективное использования ОС, является улучшение

- 30. 6. Резервы увеличения выпуска продукции и фондоотдачи основных средств Резервы увеличения производства продукции Р↑ВПк за счет:

- 32. Скачать презентацию

1. Задачи и источники анализа использования основных средств

Задачи анализа :

определить

1. Задачи и источники анализа использования основных средств

Задачи анализа :

определить

2. Анализ состояния и движения основных средств

Анализ состояния и движения основных

2. Анализ состояния и движения основных средств

Анализ состояния и движения основных

Текущий анализ состояния основных фондов

Текущий анализ производится на основе специальных

Текущий анализ состояния основных фондов

Текущий анализ производится на основе специальных

На основе баланса составляется форма движения основных средств в разрезе их

На основе баланса составляется форма движения основных средств в разрезе их

Баланс оборудования

Схема баланса оборудования имеет следующий вид:

Источники информации для проведения анализа:

Баланс оборудования

Схема баланса оборудования имеет следующий вид:

Источники информации для проведения анализа:

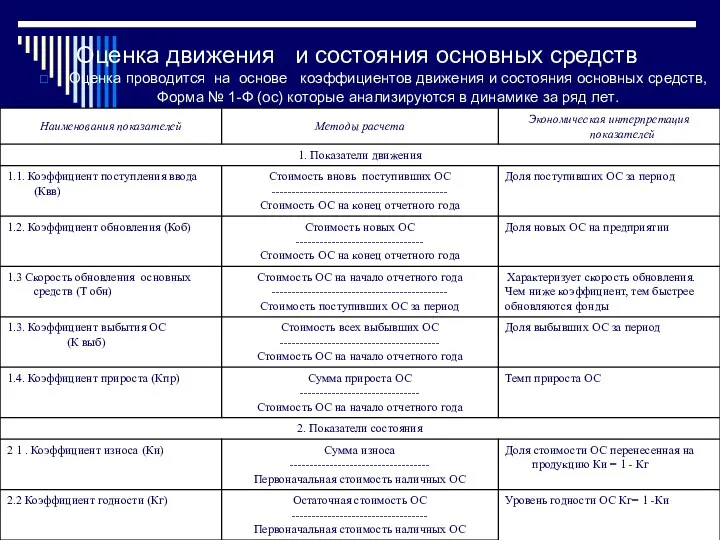

Оценка движения и состояния основных средств

Оценка проводится на основе коэффициентов движения

Оценка движения и состояния основных средств

Оценка проводится на основе коэффициентов движения

Анализ объема , динамики и структуры основных средств

Основные фонды предприятия делятся

Анализ объема , динамики и структуры основных средств

Основные фонды предприятия делятся

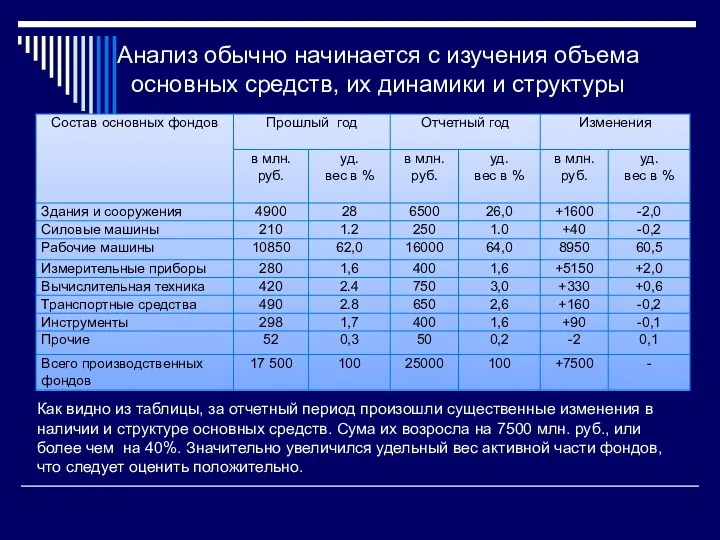

Анализ обычно начинается с изучения объема основных средств, их динамики и

Анализ обычно начинается с изучения объема основных средств, их динамики и

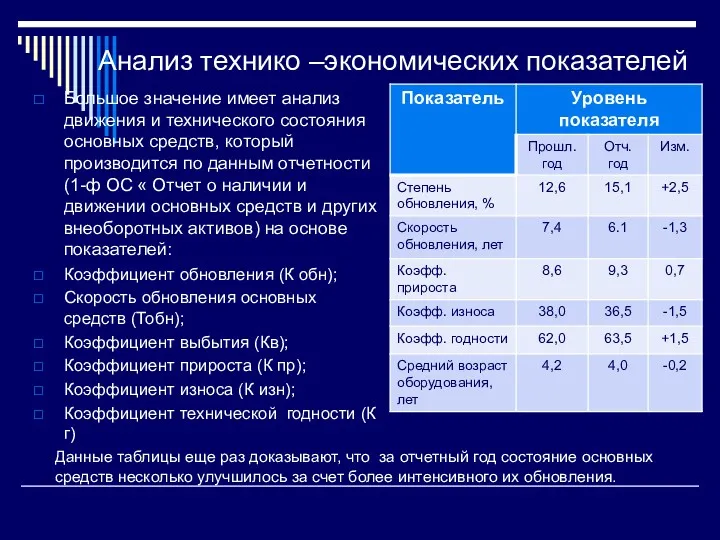

Анализ технико –экономических показателей

Большое значение имеет анализ движения и технического состояния

Анализ технико –экономических показателей

Большое значение имеет анализ движения и технического состояния

Важная задача анализа - изучение обеспеченности предприятия основными производственными фондами.

Обеспеченность отдельными

Важная задача анализа - изучение обеспеченности предприятия основными производственными фондами.

Обеспеченность отдельными

3. Анализ интенсивности и эффективности использования основных средств

Для обобщающей характеристики

3. Анализ интенсивности и эффективности использования основных средств

Для обобщающей характеристики

Другие показатели эффективности использования основных средств

Для оценки использования основных средств применяются

Другие показатели эффективности использования основных средств

Для оценки использования основных средств применяются

Показатель фондоотдачи

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому, объем

Показатель фондоотдачи

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому, объем

Фондоотдача по активной части

Фондоотдача активной части основных средств характеризует сколько произведено

Фондоотдача по активной части

Фондоотдача активной части основных средств характеризует сколько произведено

Стуктурно – логическая модель факторного анализа фондорентабельности и фондоотдачи

Фондорентабельность (R опф)

Фондоотдача

Стуктурно – логическая модель факторного анализа фондорентабельности и фондоотдачи

Фондорентабельность (R опф)

Фондоотдача

Фондорентабельность

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Факторная модель

Фондорентабельность

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Факторная модель

Факторный анализ фондоотдачи

На Фондоотдачу оказывают влияние следующие факторы:

- структура

Факторный анализ фондоотдачи

На Фондоотдачу оказывают влияние следующие факторы:

- структура

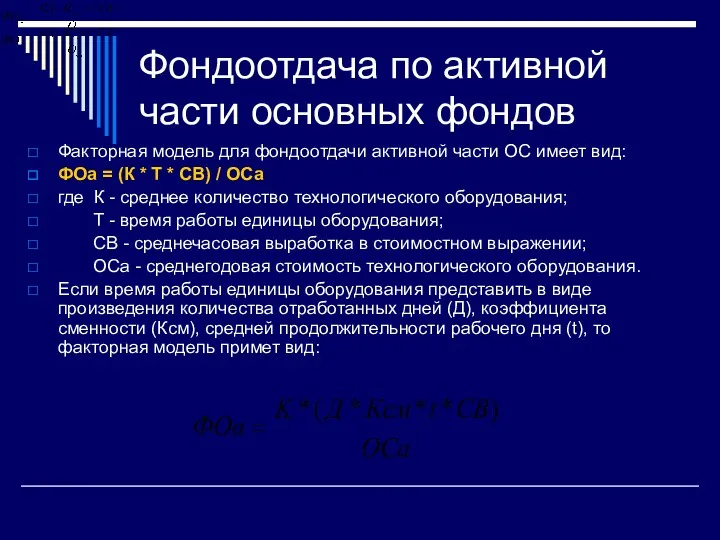

Фондоотдача по активной части основных фондов

Факторная модель для фондоотдачи активной части

Фондоотдача по активной части основных фондов

Факторная модель для фондоотдачи активной части

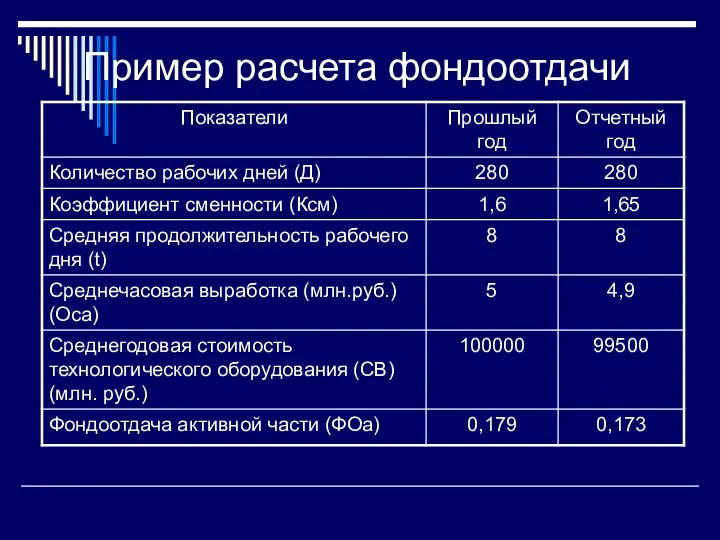

Пример расчета фондоотдачи

Пример расчета фондоотдачи

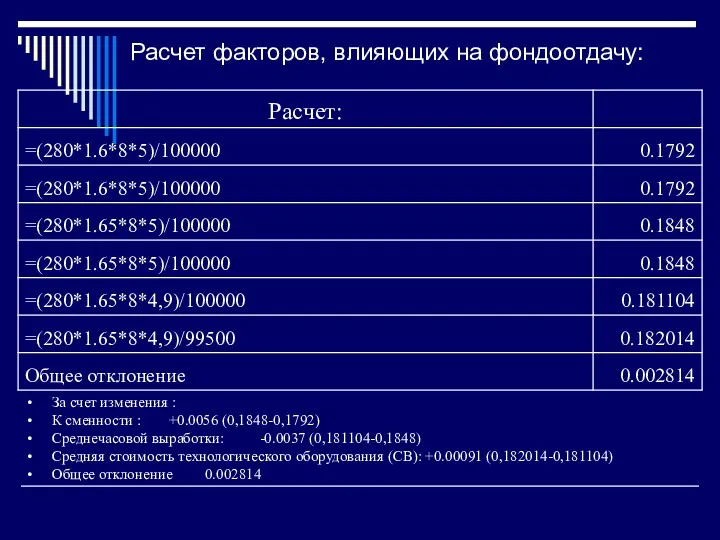

Расчет факторов, влияющих на фондоотдачу:

За счет изменения :

К сменности : +0.0056 (0,1848-0,1792)

Среднечасовой

Расчет факторов, влияющих на фондоотдачу:

За счет изменения :

К сменности : +0.0056 (0,1848-0,1792)

Среднечасовой

4. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих

4. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих

Схема группировки оборудования по степени использования

Схема группировки оборудования по степени использования

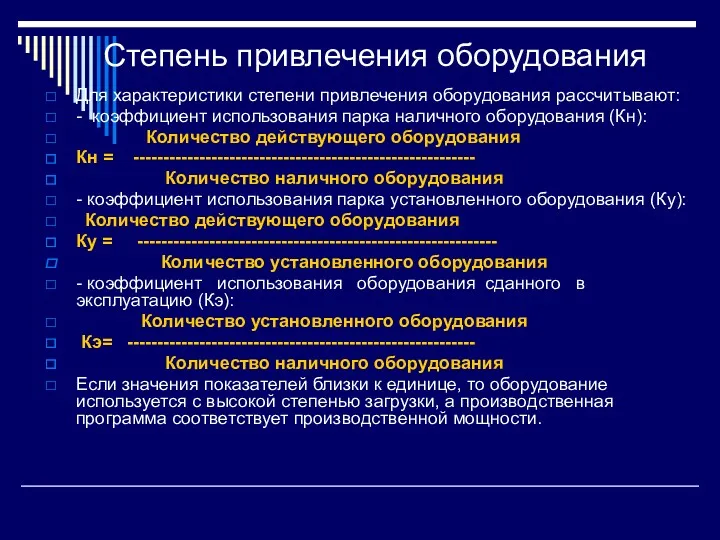

Степень привлечения оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка

Степень привлечения оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка

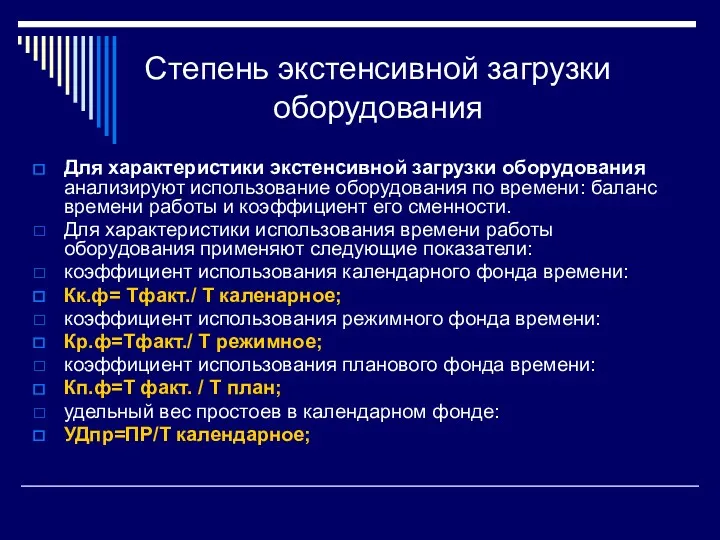

Степень экстенсивной загрузки оборудования

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования

Степень экстенсивной загрузки оборудования

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования

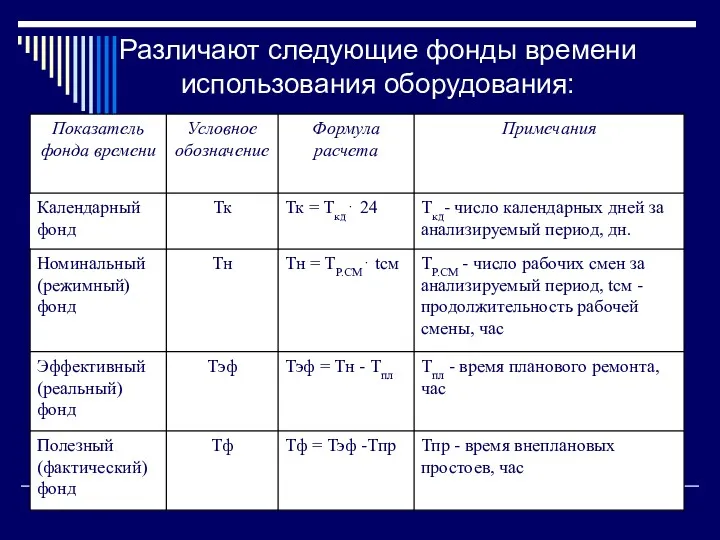

Различают следующие фонды времени использования оборудования:

Различают следующие фонды времени использования оборудования:

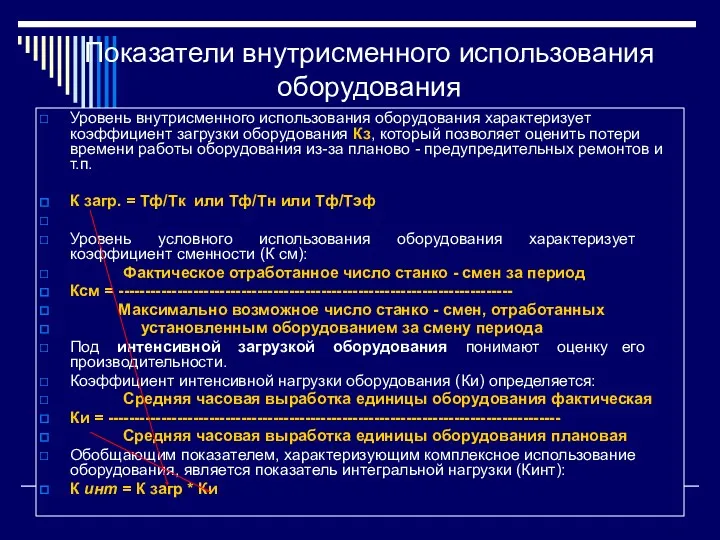

Показатели внутрисменного использования оборудования

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования

Показатели внутрисменного использования оборудования

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования

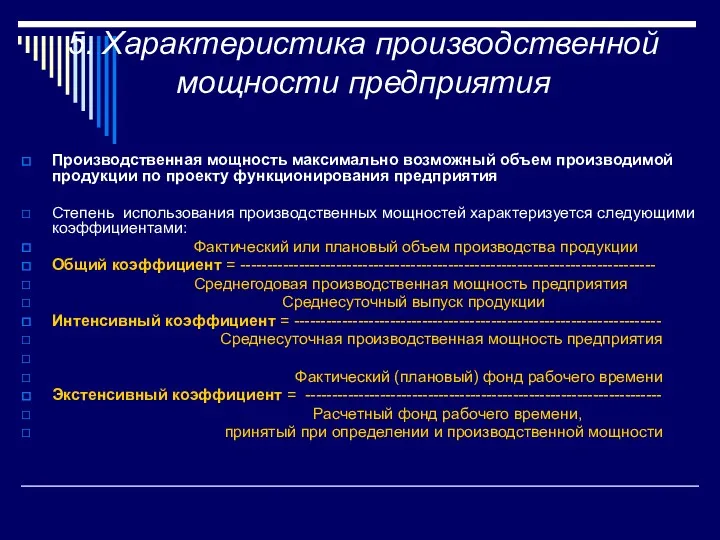

5. Характеристика производственной мощности предприятия

Производственная мощность максимально возможный объем производимой продукции

5. Характеристика производственной мощности предприятия

Производственная мощность максимально возможный объем производимой продукции

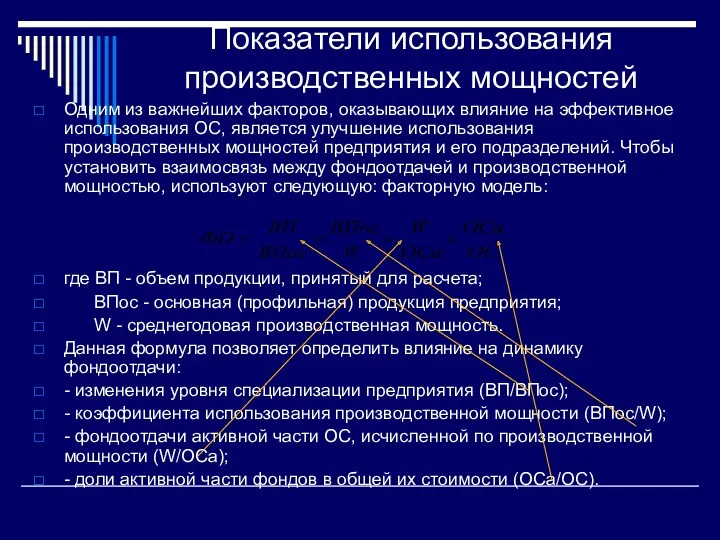

Показатели использования производственных мощностей

Одним из важнейших факторов, оказывающих влияние на эффективное

Показатели использования производственных мощностей

Одним из важнейших факторов, оказывающих влияние на эффективное

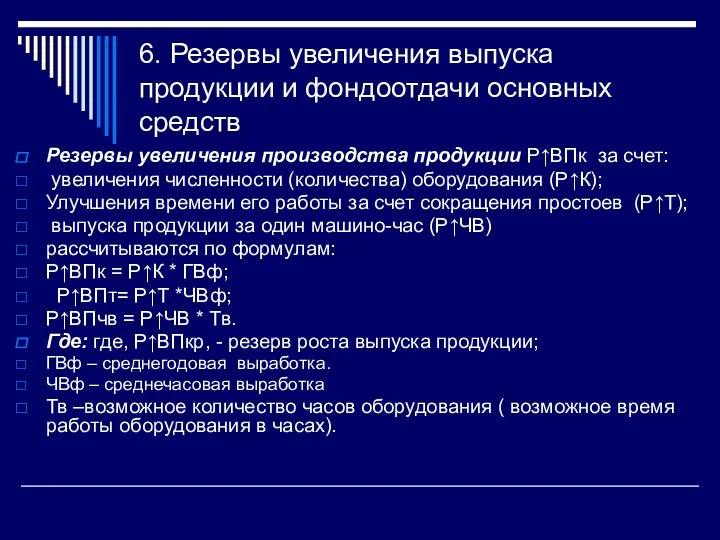

6. Резервы увеличения выпуска продукции и фондоотдачи основных средств

Резервы увеличения производства

6. Резервы увеличения выпуска продукции и фондоотдачи основных средств

Резервы увеличения производства

Трудовые, финансовые и материальные ресурсы здравоохранения и пути повышения эффективности их использования в экономике

Трудовые, финансовые и материальные ресурсы здравоохранения и пути повышения эффективности их использования в экономике Пушкинский городской округ. Инструменты инвестиционной привлекательности округа

Пушкинский городской округ. Инструменты инвестиционной привлекательности округа Price of embargo. Why inflation is not the worst consequence of sanctions

Price of embargo. Why inflation is not the worst consequence of sanctions Государственное регулирование предпринимательства

Государственное регулирование предпринимательства Изучение рынка молочной продукции Таджикистана

Изучение рынка молочной продукции Таджикистана Что такое ЕАЭС? (Евразийский экономический союз)

Что такое ЕАЭС? (Евразийский экономический союз) Статистика производительности труда

Статистика производительности труда Аналитическая экономика. Методология и методика научного исследования

Аналитическая экономика. Методология и методика научного исследования Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Оборотные средства строительных организаций

Оборотные средства строительных организаций Вектор развития внешнеэкономической деятельности России в условиях экономических санкций

Вектор развития внешнеэкономической деятельности России в условиях экономических санкций Традиционный старый институционализм

Традиционный старый институционализм Стратегия социально-экономического развития Красноярского края

Стратегия социально-экономического развития Красноярского края Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Экономическое развитие России в XVIII веке. Народы России

Экономическое развитие России в XVIII веке. Народы России Приволжский Федеральный округ

Приволжский Федеральный округ Экономические институты и собственность в рыночной экономике

Экономические институты и собственность в рыночной экономике Переход к рыночной экономике: реформы и их последствия

Переход к рыночной экономике: реформы и их последствия Технологии социальной работы в сфере занятости

Технологии социальной работы в сфере занятости Методология системного исследования инфраструктуры рыночной экономики

Методология системного исследования инфраструктуры рыночной экономики Кривые безразличия

Кривые безразличия Қаржы-несие шешімдерін қабылдауда қаржы-экономикалық есептеудің математикалық негіздері

Қаржы-несие шешімдерін қабылдауда қаржы-экономикалық есептеудің математикалық негіздері Управление трудовыми ресурсами в России и за рубежом

Управление трудовыми ресурсами в России и за рубежом Основы предпринимательства

Основы предпринимательства Externalities

Externalities Механизм спроса и предложения. Лекция 5

Механизм спроса и предложения. Лекция 5 Конкуренция

Конкуренция Қазақстандағы экономикалық статистикалық мәліметтер

Қазақстандағы экономикалық статистикалық мәліметтер