- Оборотные средства строительных организаций

Содержание

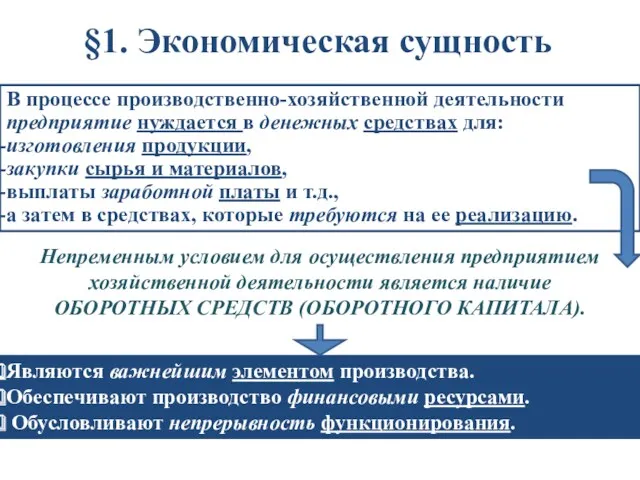

- 2. §1. Экономическая сущность Являются важнейшим элементом производства. Обеспечивают производство финансовыми ресурсами. Обусловливают непрерывность функционирования. В процессе

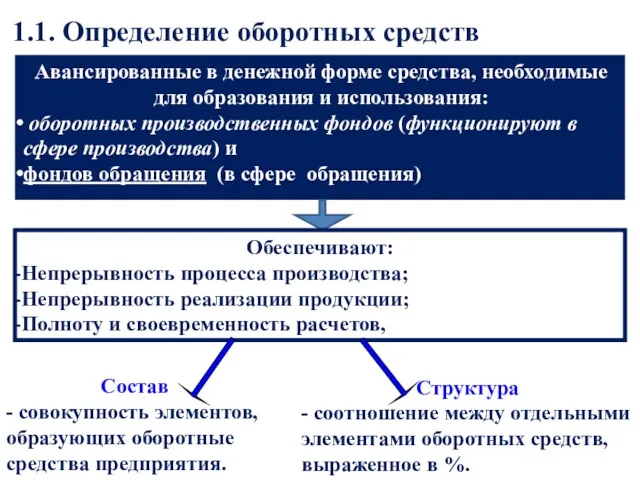

- 3. Авансированные в денежной форме средства, необходимые для образования и использования: оборотных производственных фондов (функционируют в сфере

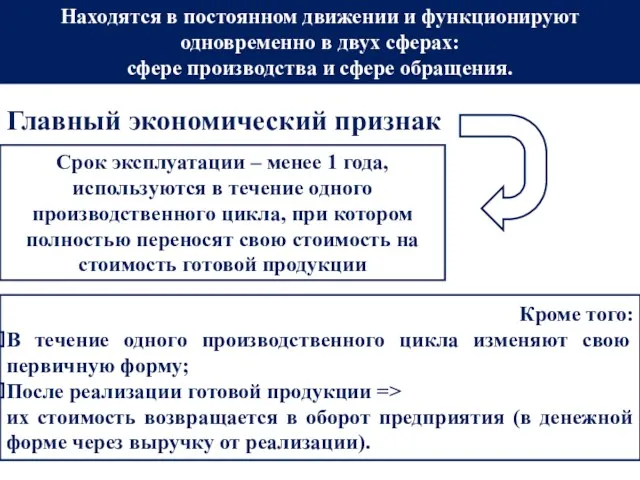

- 4. Главный экономический признак Находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и

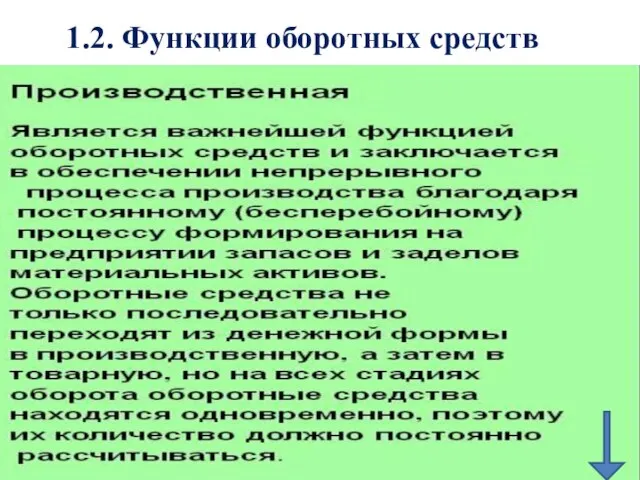

- 5. 1.2. Функции оборотных средств

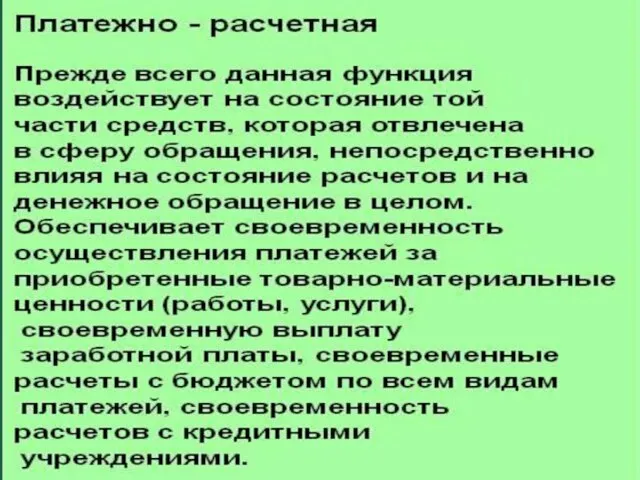

- 6. 1.2. Функции оборотных средств

- 7. 1.3. Организация оборотных средств

- 9. 1.4. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные

- 10. Оборотные производственные фонды

- 11. Фонды обращения

- 12. 1.5. Основные признаки классификации оборотных средств

- 13. 1.6. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2.

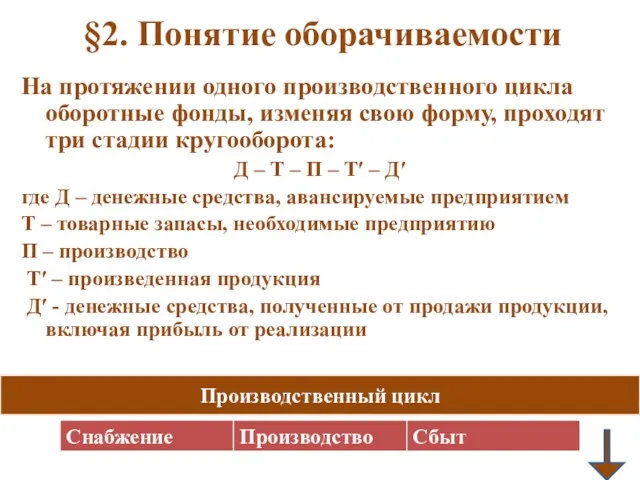

- 14. §2. Понятие оборачиваемости На протяжении одного производственного цикла оборотные фонды, изменяя свою форму, проходят три стадии

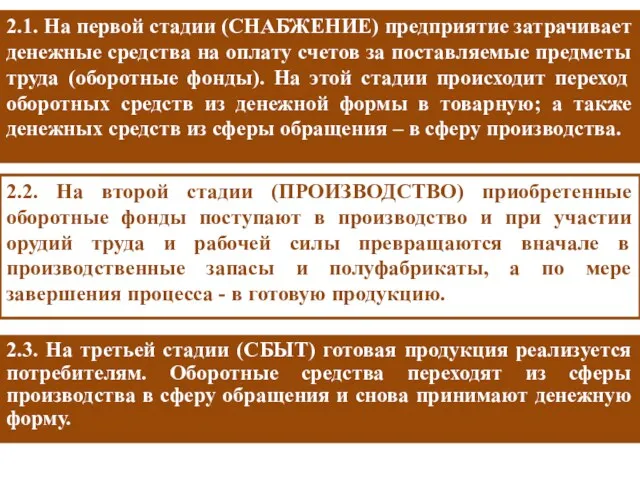

- 15. 2.1. На первой стадии (СНАБЖЕНИЕ) предприятие затрачивает денежные средства на оплату счетов за поставляемые предметы труда

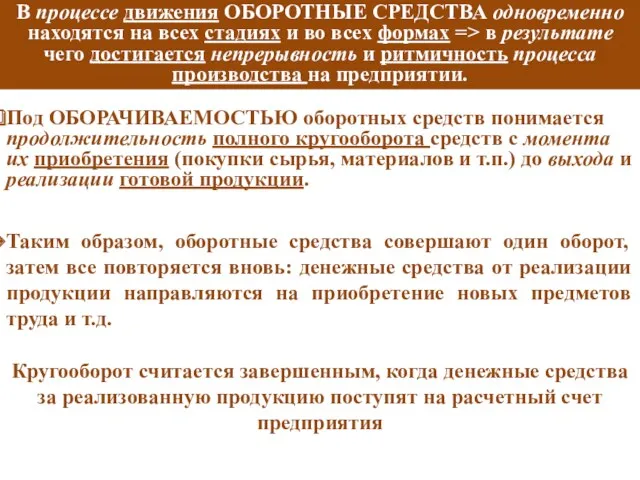

- 16. Таким образом, оборотные средства совершают один оборот, затем все повторяется вновь: денежные средства от реализации продукции

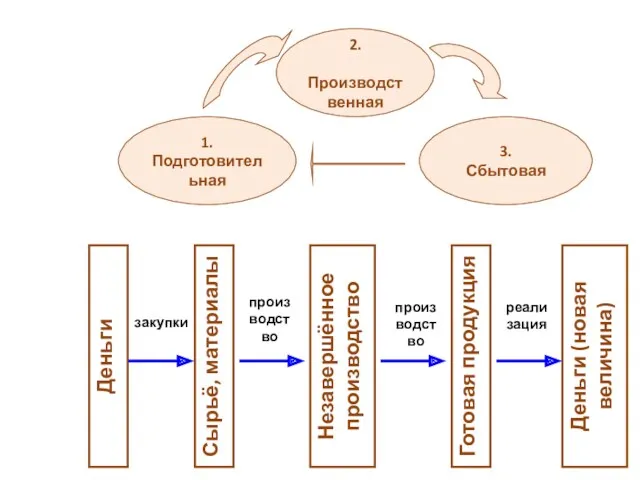

- 17. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения они совершают кругооборот. Кругооборот

- 18. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) закупки производство производство реализация

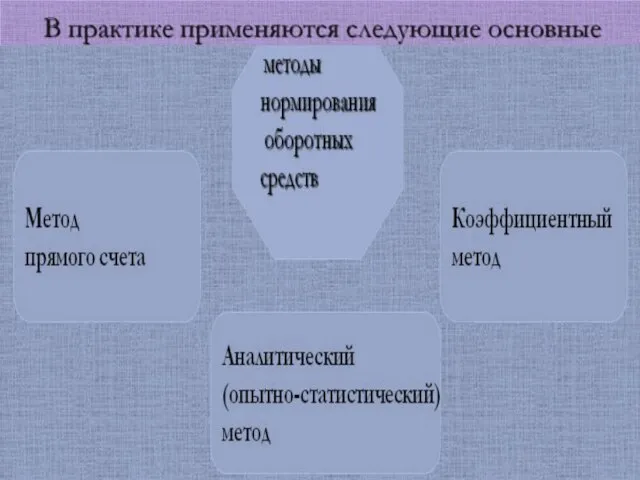

- 19. §3 Нормирование оборотных средств

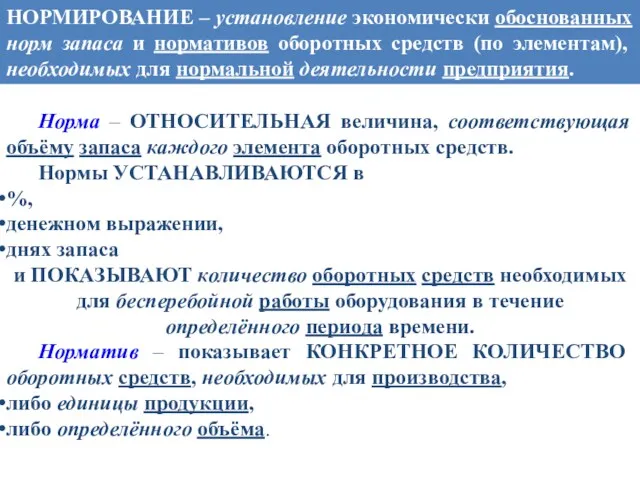

- 20. НОРМИРОВАНИЕ – установление экономически обоснованных норм запаса и нормативов оборотных средств (по элементам), необходимых для нормальной

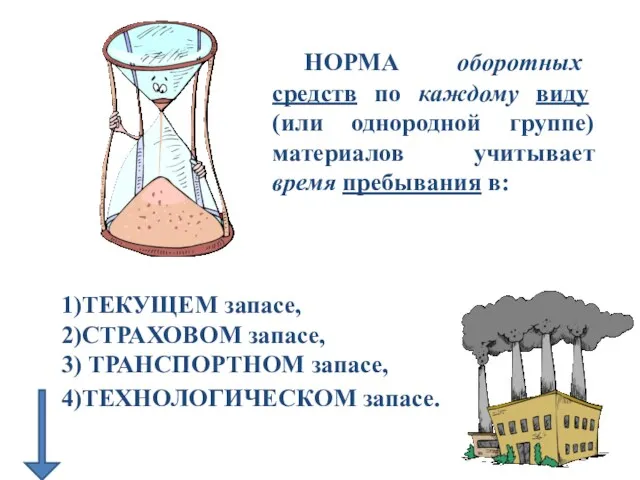

- 21. НОРМА оборотных средств по каждому виду (или однородной группе) материалов учитывает время пребывания в: 1)ТЕКУЩЕМ запасе,

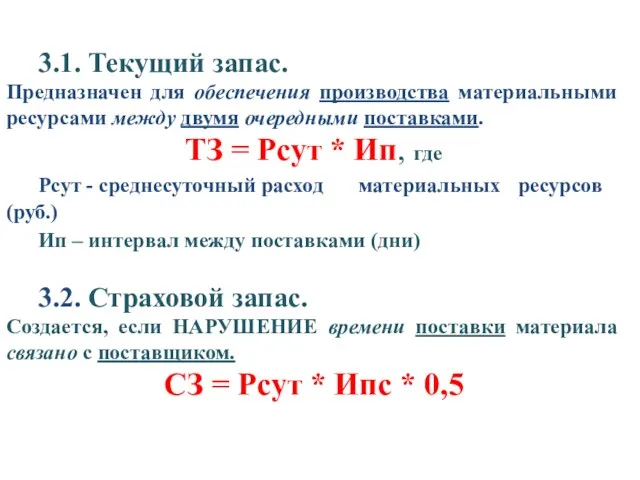

- 22. 3.1. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. ТЗ = Рсут

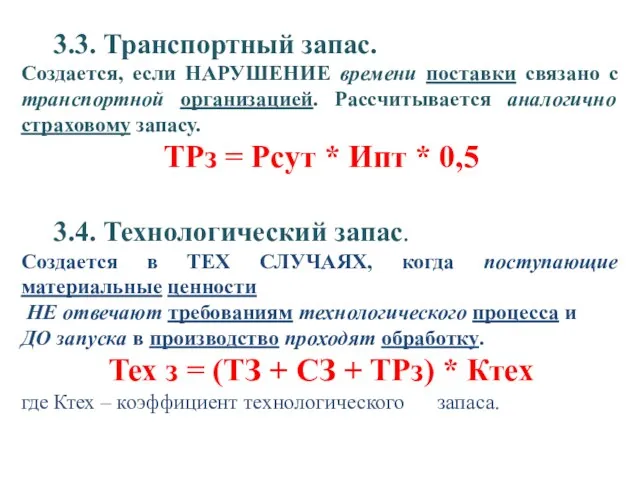

- 23. 3.3. Транспортный запас. Создается, если НАРУШЕНИЕ времени поставки связано с транспортной организацией. Рассчитывается аналогично страховому запасу.

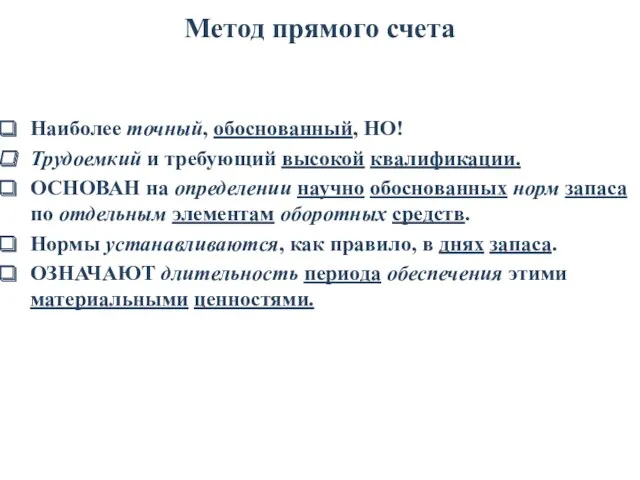

- 25. Метод прямого счета Наиболее точный, обоснованный, НО! Трудоемкий и требующий высокой квалификации. ОСНОВАН на определении научно

- 27. Коэффициентный метод ОСНОВАН на определении нового норматива на базе норматива предшествующего периода путем внесения в него

- 28. 3.5.Норматив оборотных средств Н – плановая сумма денежных средств, постоянно необходимая для создания запасов материальных ценностей

- 30. §4. Показатели эффективности использования оборотных средств Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: Длительностью одного оборота

- 31. 4.1. Длительность одного оборота (в днях) Показывает, за какое время оборотные средства совершают полный кругооборот. где

- 32. 4.2. Коэффициент оборачиваемости показывает, число кругооборотов совершаемых оборотными средствами за плановый период. где РП – величина

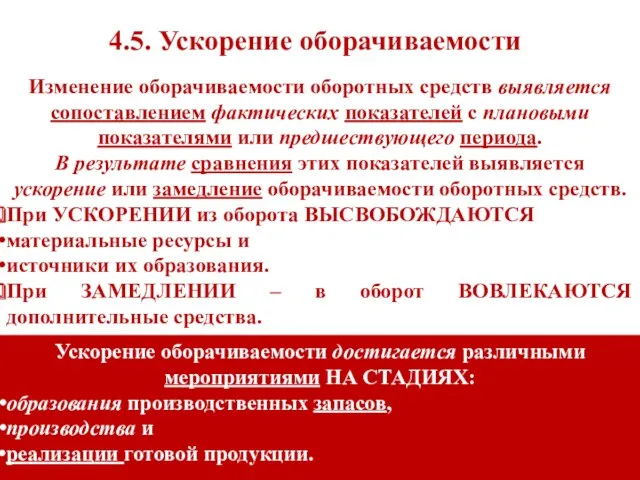

- 33. Эффективное использование оборотных средств заключается НЕ ТОЛЬКО в ускорении их оборачиваемости, НО и в снижении затрат

- 34. ОБРАТНЫМ ПОКАЗАТЕЛЕМ материалоемкости выступает МАТЕРИАЛООТДАЧА, которая определяется по формуле: Мо =В/МЗ ЧЕМ лучше используются сырье, материалы,

- 35. Изменение оборачиваемости оборотных средств выявляется сопоставлением фактических показателей с плановыми показателями или предшествующего периода. В результате

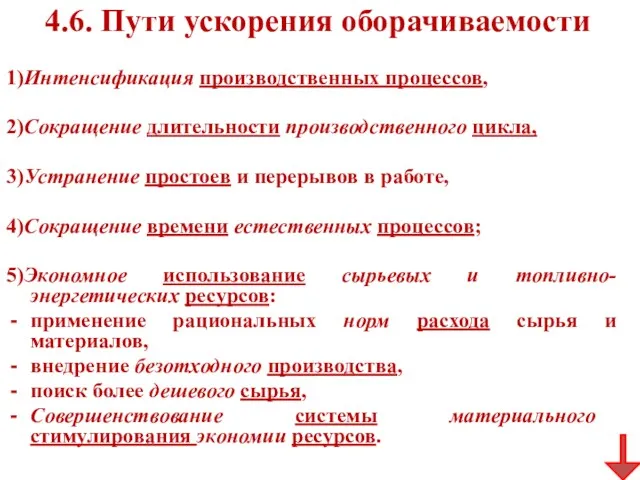

- 36. 4.6. Пути ускорения оборачиваемости 1)Интенсификация производственных процессов, 2)Сокращение длительности производственного цикла, 3)Устранение простоев и перерывов в

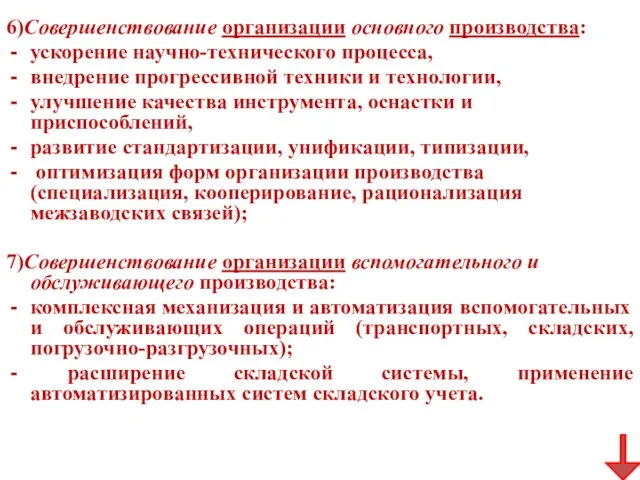

- 37. 6)Совершенствование организации основного производства: ускорение научно-технического процесса, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки

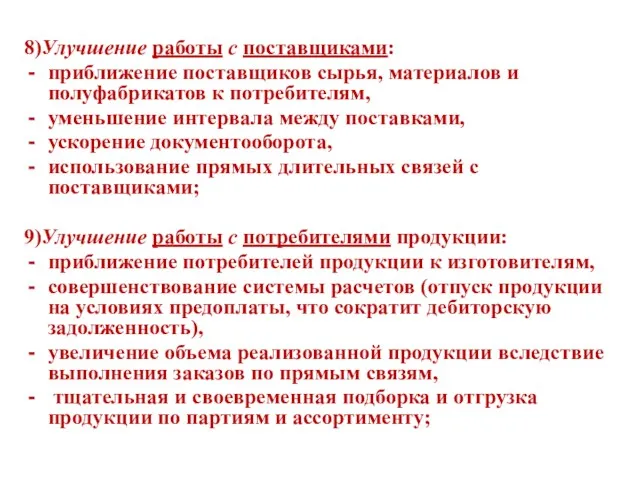

- 38. 8)Улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками,

- 39. 4.7. Внешние и внутренние факторы К внешним факторам относятся: Общая экономическая ситуация, Особенности налогового законодательства, Условия

- 40. Внутренние резервы рационализации движения оборотных средств: Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в

- 41. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем: Совершенствования организации производства, Улучшения применяемых техники

- 43. Скачать презентацию

§1. Экономическая сущность

Являются важнейшим элементом производства.

Обеспечивают производство финансовыми ресурсами.

Обусловливают

§1. Экономическая сущность

Являются важнейшим элементом производства.

Обеспечивают производство финансовыми ресурсами.

Обусловливают

Авансированные в денежной форме средства, необходимые для образования и использования:

оборотных

Авансированные в денежной форме средства, необходимые для образования и использования:

оборотных

Главный экономический признак

Находятся в постоянном движении и функционируют одновременно в двух

Главный экономический признак

Находятся в постоянном движении и функционируют одновременно в двух

1.2. Функции оборотных средств

1.2. Функции оборотных средств

1.2. Функции оборотных средств

1.2. Функции оборотных средств

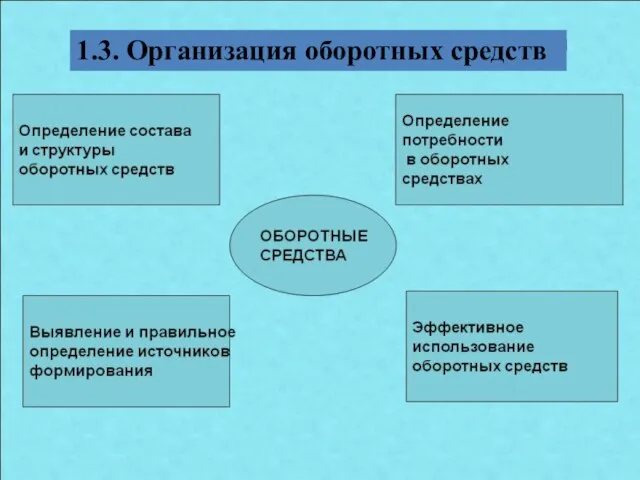

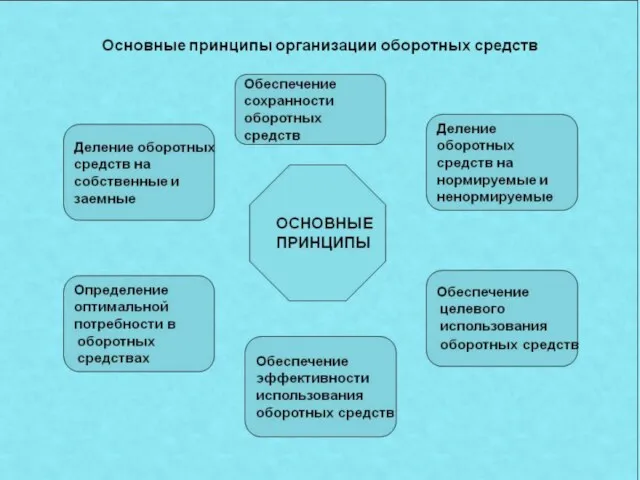

1.3. Организация оборотных средств

1.3. Организация оборотных средств

1.4. Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные

1.4. Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные

Оборотные производственные фонды

Оборотные производственные фонды

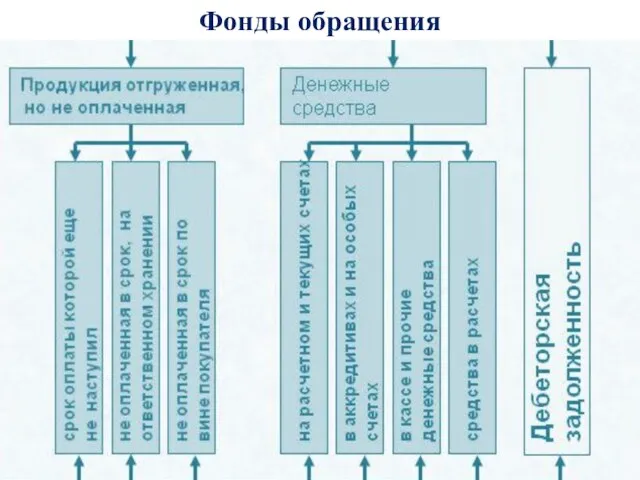

Фонды обращения

Фонды обращения

1.5. Основные признаки классификации оборотных средств

1.5. Основные признаки классификации оборотных средств

1.6. Источники формирования оборотных средств

1. Собственные – формируются за счёт собственных

1.6. Источники формирования оборотных средств

1. Собственные – формируются за счёт собственных

§2. Понятие оборачиваемости

На протяжении одного производственного цикла оборотные фонды, изменяя свою

§2. Понятие оборачиваемости

На протяжении одного производственного цикла оборотные фонды, изменяя свою

2.1. На первой стадии (СНАБЖЕНИЕ) предприятие затрачивает денежные средства на оплату

2.1. На первой стадии (СНАБЖЕНИЕ) предприятие затрачивает денежные средства на оплату

Таким образом, оборотные средства совершают один оборот, затем все повторяется вновь:

Таким образом, оборотные средства совершают один оборот, затем все повторяется вновь:

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия.

В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия.

В процессе

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

закупки

производство

производство

реализация

§3 Нормирование оборотных средств

§3 Нормирование оборотных средств

НОРМИРОВАНИЕ – установление экономически обоснованных норм запаса и нормативов оборотных средств

НОРМИРОВАНИЕ – установление экономически обоснованных норм запаса и нормативов оборотных средств

НОРМА оборотных средств по каждому виду (или однородной группе) материалов учитывает

НОРМА оборотных средств по каждому виду (или однородной группе) материалов учитывает

3.1. Текущий запас.

Предназначен для обеспечения производства материальными ресурсами между двумя

3.1. Текущий запас.

Предназначен для обеспечения производства материальными ресурсами между двумя

3.3. Транспортный запас.

Создается, если НАРУШЕНИЕ времени поставки связано с транспортной

3.3. Транспортный запас.

Создается, если НАРУШЕНИЕ времени поставки связано с транспортной

Метод прямого счета

Наиболее точный, обоснованный, НО!

Трудоемкий и требующий высокой квалификации.

ОСНОВАН на

Метод прямого счета

Наиболее точный, обоснованный, НО!

Трудоемкий и требующий высокой квалификации.

ОСНОВАН на

Коэффициентный метод

ОСНОВАН на определении нового норматива на базе норматива предшествующего периода

Коэффициентный метод

ОСНОВАН на определении нового норматива на базе норматива предшествующего периода

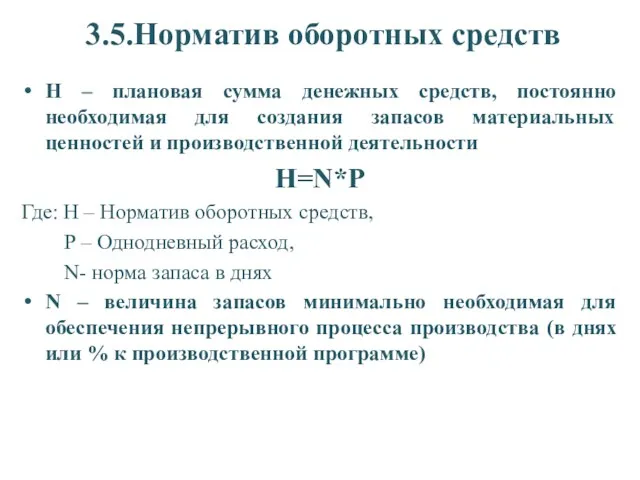

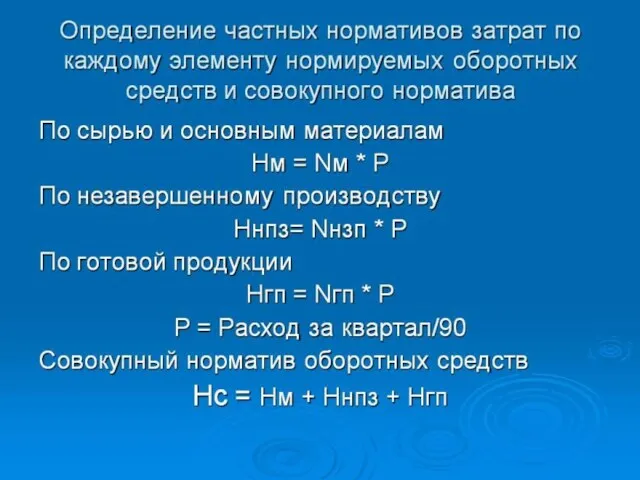

3.5.Норматив оборотных средств

Н – плановая сумма денежных средств, постоянно необходимая для

3.5.Норматив оборотных средств

Н – плановая сумма денежных средств, постоянно необходимая для

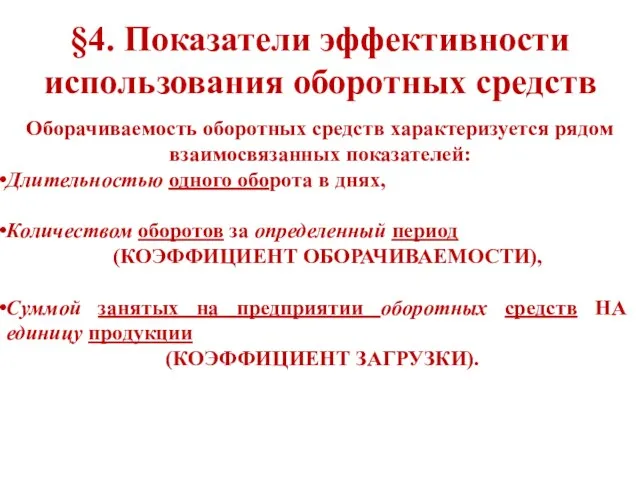

§4. Показатели эффективности использования оборотных средств

Оборачиваемость оборотных средств характеризуется рядом

§4. Показатели эффективности использования оборотных средств

Оборачиваемость оборотных средств характеризуется рядом

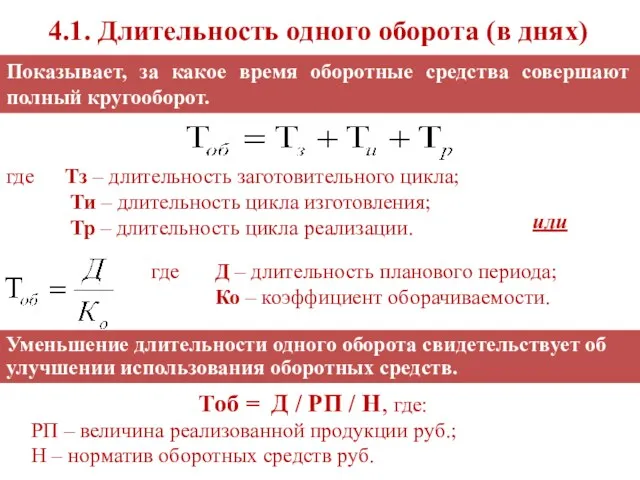

4.1. Длительность одного оборота (в днях)

Показывает, за какое время оборотные средства

4.1. Длительность одного оборота (в днях)

Показывает, за какое время оборотные средства

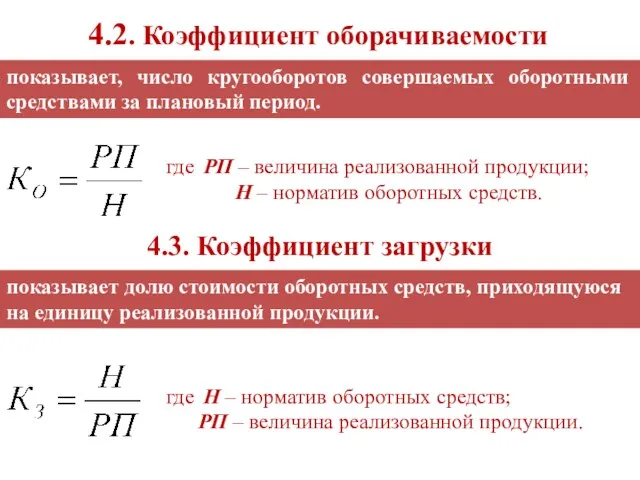

4.2. Коэффициент оборачиваемости

показывает, число кругооборотов совершаемых оборотными средствами за плановый период.

4.2. Коэффициент оборачиваемости

показывает, число кругооборотов совершаемых оборотными средствами за плановый период.

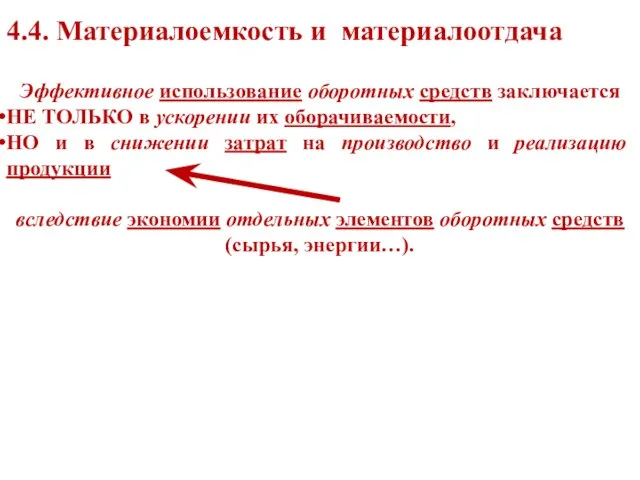

Эффективное использование оборотных средств заключается

НЕ ТОЛЬКО в ускорении их оборачиваемости,

НО

Эффективное использование оборотных средств заключается

НЕ ТОЛЬКО в ускорении их оборачиваемости,

НО

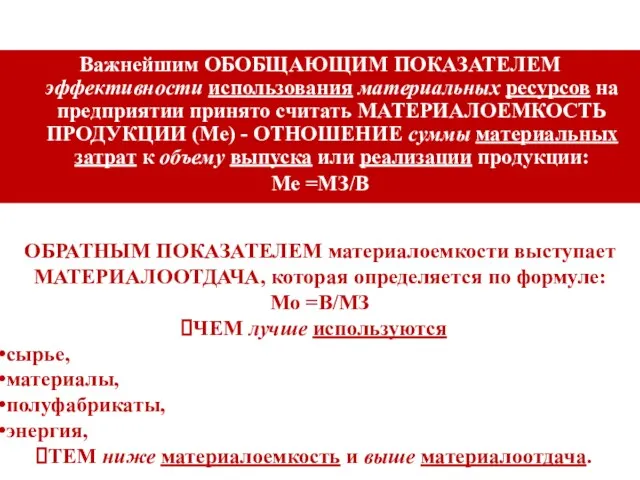

ОБРАТНЫМ ПОКАЗАТЕЛЕМ материалоемкости выступает МАТЕРИАЛООТДАЧА, которая определяется по формуле:

Мо =В/МЗ

ЧЕМ лучше

ОБРАТНЫМ ПОКАЗАТЕЛЕМ материалоемкости выступает МАТЕРИАЛООТДАЧА, которая определяется по формуле:

Мо =В/МЗ

ЧЕМ лучше

Изменение оборачиваемости оборотных средств выявляется сопоставлением фактических показателей с плановыми показателями

Изменение оборачиваемости оборотных средств выявляется сопоставлением фактических показателей с плановыми показателями

4.6. Пути ускорения оборачиваемости

1)Интенсификация производственных процессов,

2)Сокращение длительности производственного цикла,

3)Устранение простоев и

4.6. Пути ускорения оборачиваемости

1)Интенсификация производственных процессов,

2)Сокращение длительности производственного цикла,

3)Устранение простоев и

6)Совершенствование организации основного производства:

ускорение научно-технического процесса,

внедрение прогрессивной техники и

6)Совершенствование организации основного производства:

ускорение научно-технического процесса,

внедрение прогрессивной техники и

8)Улучшение работы с поставщиками:

приближение поставщиков сырья, материалов и полуфабрикатов к

8)Улучшение работы с поставщиками:

приближение поставщиков сырья, материалов и полуфабрикатов к

4.7. Внешние и внутренние факторы

К внешним факторам относятся:

Общая экономическая ситуация,

Особенности

4.7. Внешние и внутренние факторы

К внешним факторам относятся:

Общая экономическая ситуация,

Особенности

Внутренние резервы рационализации движения оборотных средств:

Значительные резервы повышения эффективности использования оборотных

Внутренние резервы рационализации движения оборотных средств:

Значительные резервы повышения эффективности использования оборотных

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем:

Совершенствования

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем:

Совершенствования

Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Демография. Направления демографии

Демография. Направления демографии Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права Рынок труда и безработица

Рынок труда и безработица Вимірювання рівня інноваційного розвитку та чинники його формування

Вимірювання рівня інноваційного розвитку та чинники його формування Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство

Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство Бизнес-модель, бюджет проекта и его экономические показатели

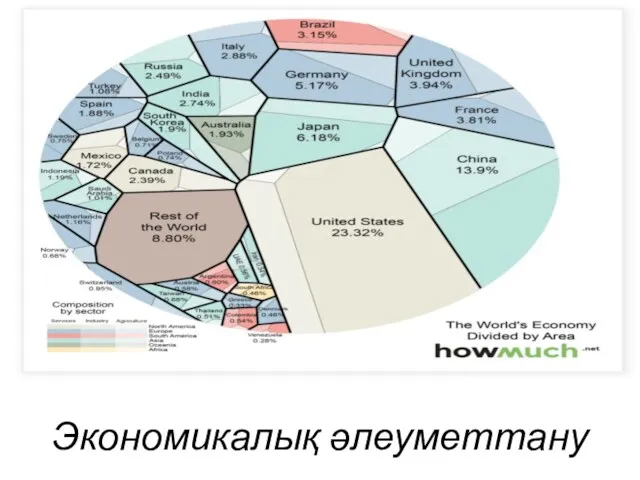

Бизнес-модель, бюджет проекта и его экономические показатели Экономикалық әлеуметтану

Экономикалық әлеуметтану Прикладные аспекты теории потребительского выбора и спроса

Прикладные аспекты теории потребительского выбора и спроса Україна і Африка

Україна і Африка Рынок труда

Рынок труда Зеленая экономика

Зеленая экономика Теория спроса и предложения

Теория спроса и предложения Введение в дисциплину Географические основы управления

Введение в дисциплину Географические основы управления Семейный бюджет

Семейный бюджет Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Социально-экономические проблемы современной Италии

Социально-экономические проблемы современной Италии Экономический анализ контрактов

Экономический анализ контрактов ТНК Транснациональные корпорации

ТНК Транснациональные корпорации Kryzysy finansowe i stabilność rynku finansowego

Kryzysy finansowe i stabilność rynku finansowego Налог на доходы физических лиц (глава 23 НК РФ)

Налог на доходы физических лиц (глава 23 НК РФ)  Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы Екологічна та енергетична проблеми у світі. Способи їх вирішення

Екологічна та енергетична проблеми у світі. Способи їх вирішення Банковская система Российской Федерации и проблемы её развития

Банковская система Российской Федерации и проблемы её развития Региональная политика в основе управления экономикой региона

Региональная политика в основе управления экономикой региона Экономическая эффективность информационных систем

Экономическая эффективность информационных систем Экономика как система

Экономика как система