- Бизнес-модель, бюджет проекта и его экономические показатели

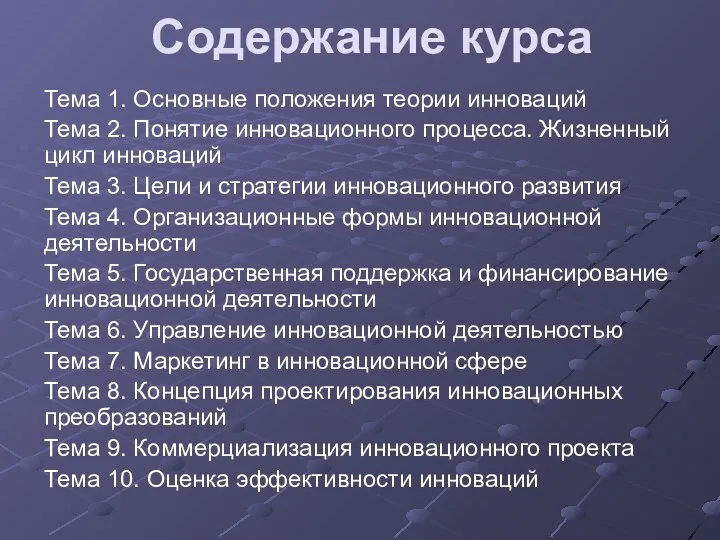

Содержание

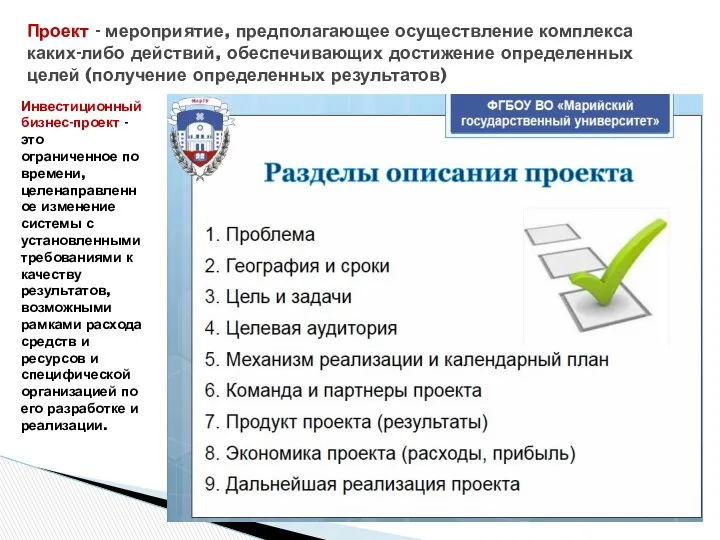

- 2. Проект - мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов) Инвестиционный

- 3. НЕКОТОРЫЕ ПОНЯТИЯ

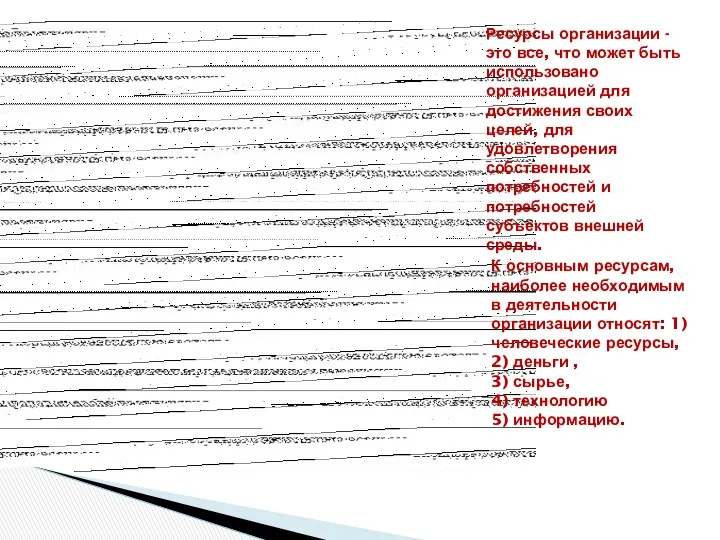

- 4. Ресурсы организации - это все, что может быть использовано организацией для достижения своих целей, для удовлетворения

- 5. Ресурсы проекта

- 6. Это оценка всех потребных для проекта ресурсов в денежном выражении Оценка стоимости ресурсов

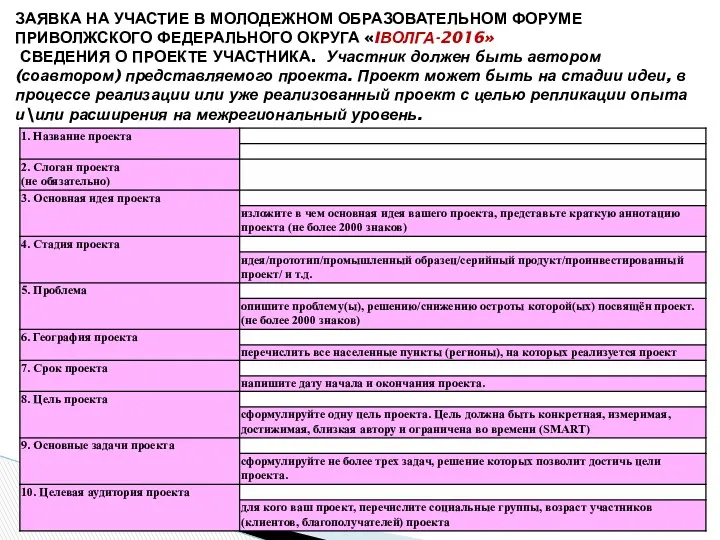

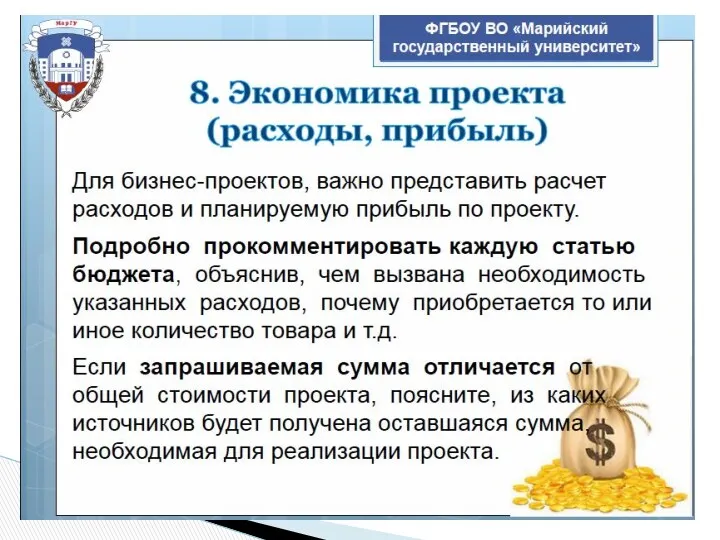

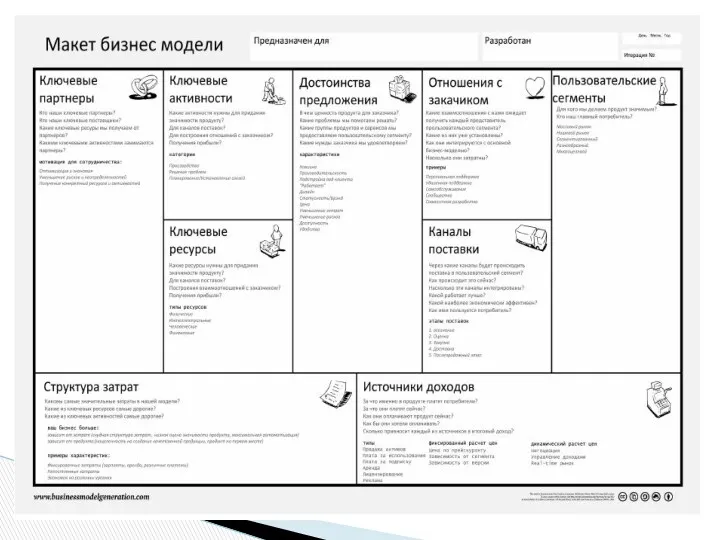

- 7. ЗАЯВКА НА УЧАСТИЕ В МОЛОДЕЖНОМ ОБРАЗОВАТЕЛЬНОМ ФОРУМЕ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА «IВОЛГА-2016» СВЕДЕНИЯ О ПРОЕКТЕ УЧАСТНИКА. Участник

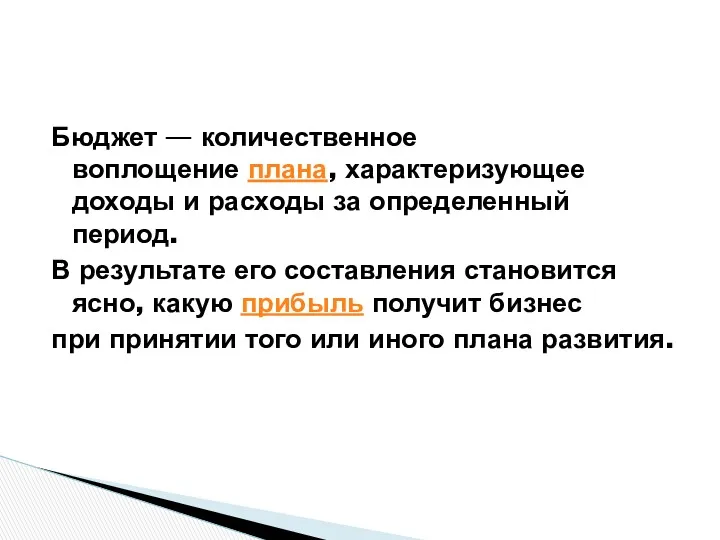

- 11. Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период. В результате его составления

- 14. Результаты

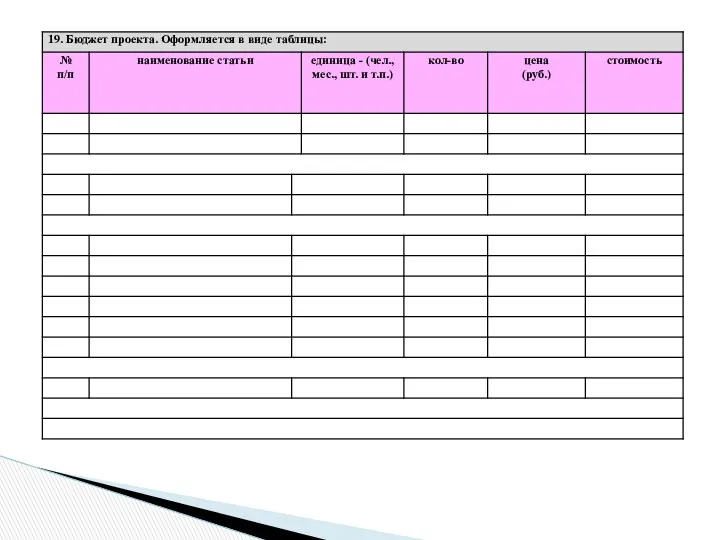

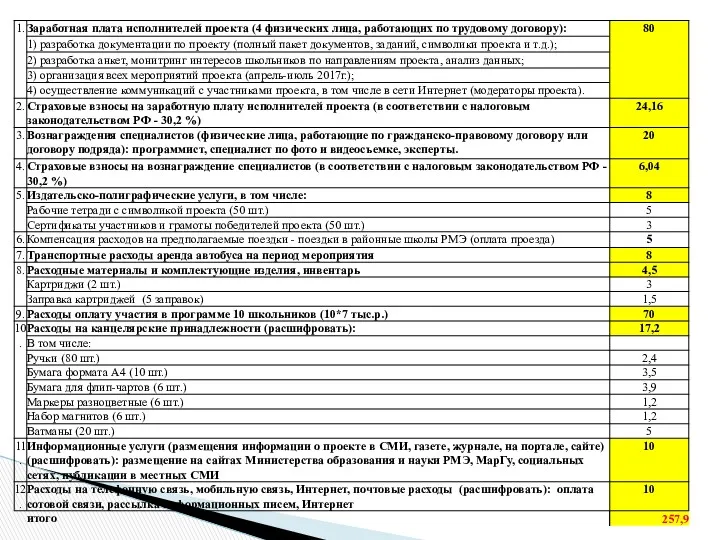

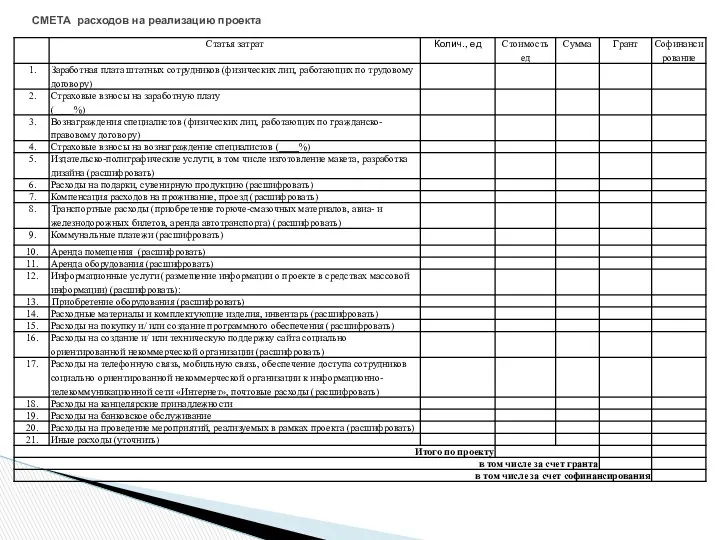

- 16. СМЕТА расходов на реализацию проекта

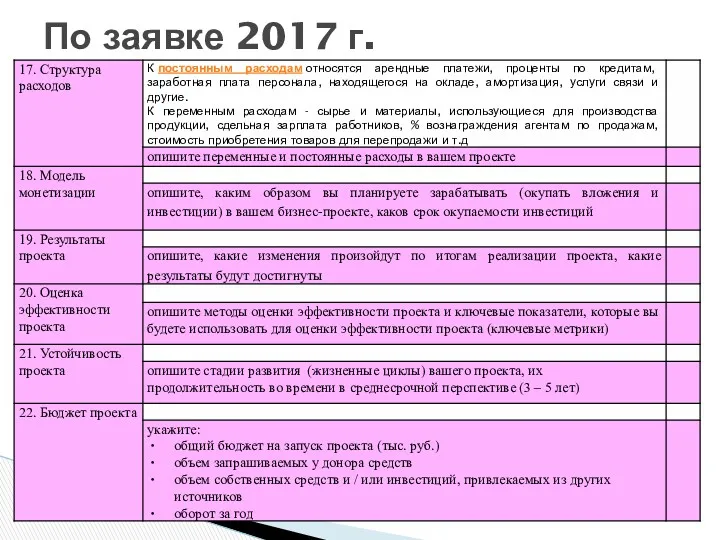

- 17. По заявке 2017 г.

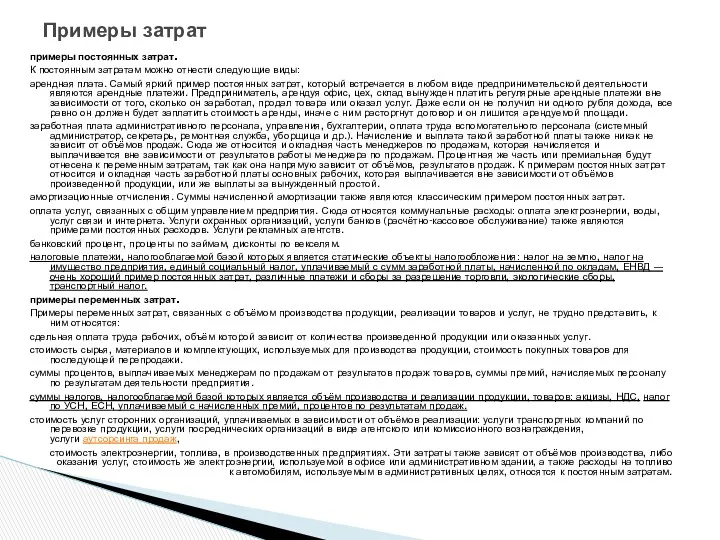

- 18. примеры постоянных затрат. К постоянным затратам можно отнести следующие виды: арендная плата. Самый яркий пример постоянных

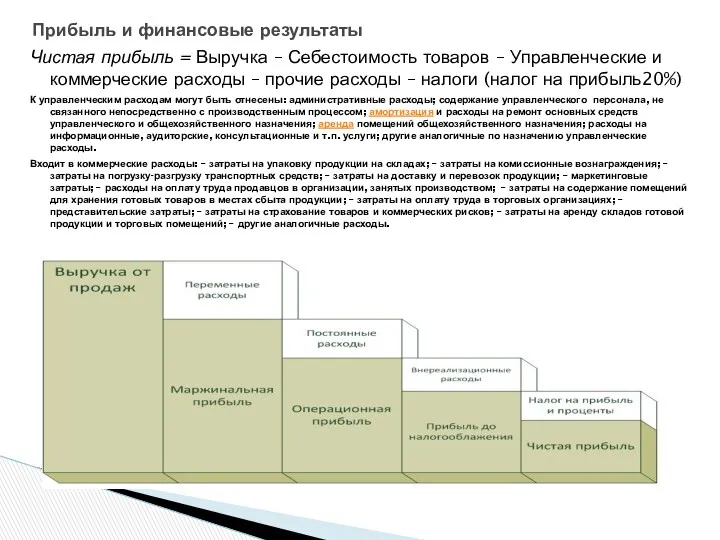

- 19. Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы –

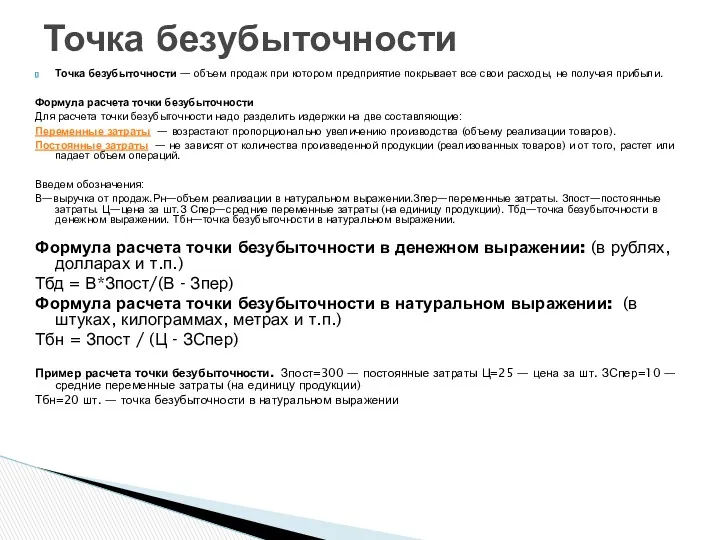

- 20. Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли. Формула

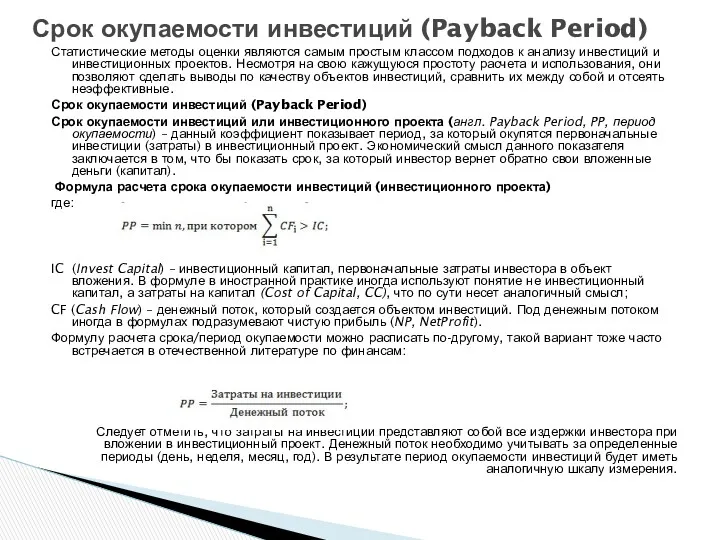

- 21. Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на

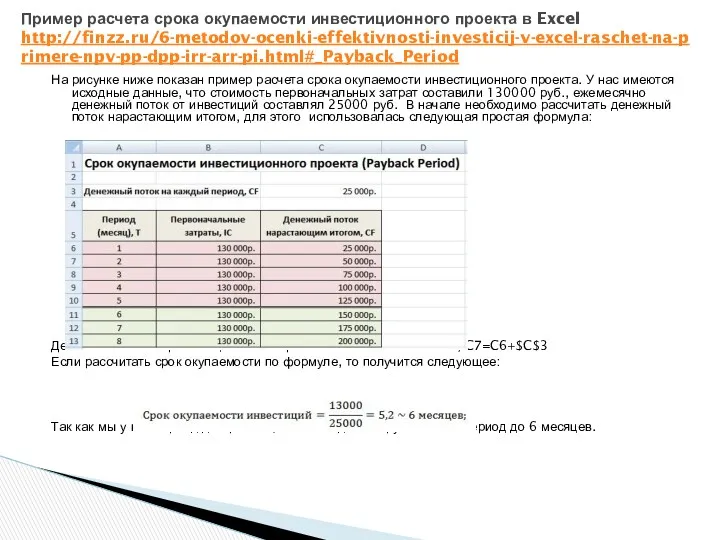

- 22. На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что

- 24. Скачать презентацию

Проект - мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных

Проект - мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных

НЕКОТОРЫЕ ПОНЯТИЯ

НЕКОТОРЫЕ ПОНЯТИЯ

Ресурсы организации - это все, что может быть использовано организацией для

Ресурсы организации - это все, что может быть использовано организацией для

Ресурсы проекта

Ресурсы проекта

Это оценка всех потребных для проекта ресурсов в денежном выражении

Оценка

Это оценка всех потребных для проекта ресурсов в денежном выражении

Оценка

ЗАЯВКА НА УЧАСТИЕ В МОЛОДЕЖНОМ ОБРАЗОВАТЕЛЬНОМ ФОРУМЕ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА «IВОЛГА-2016»

ЗАЯВКА НА УЧАСТИЕ В МОЛОДЕЖНОМ ОБРАЗОВАТЕЛЬНОМ ФОРУМЕ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА «IВОЛГА-2016»

Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период.

В

Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период.

В

Результаты

Результаты

СМЕТА расходов на реализацию проекта

СМЕТА расходов на реализацию проекта

По заявке 2017 г.

По заявке 2017 г.

примеры постоянных затрат.

К постоянным затратам можно отнести следующие виды:

арендная плата. Самый

примеры постоянных затрат.

К постоянным затратам можно отнести следующие виды:

арендная плата. Самый

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы

Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы,

Точка безубыточности — объем продаж при котором предприятие покрывает все свои расходы,

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У

Социально-экономическая эффективность – главный вид результативности торговой системы

Социально-экономическая эффективность – главный вид результативности торговой системы Преступления в сфере экономической деятельности. Тема 26

Преступления в сфере экономической деятельности. Тема 26 Регион. Стратегия обеспечения устойчивого экономического и социального развития региона

Регион. Стратегия обеспечения устойчивого экономического и социального развития региона Россияне на рынке труда

Россияне на рынке труда Общественное воспроизводство. Система национальных счетов

Общественное воспроизводство. Система национальных счетов Мемлекеттік реттеу нысандары

Мемлекеттік реттеу нысандары Международная среда. Рост значения международных экономических отношений

Международная среда. Рост значения международных экономических отношений Межотраслевые комплексы России

Межотраслевые комплексы России Ресурсное обеспечение предприятия. Основные и оборотные фонды

Ресурсное обеспечение предприятия. Основные и оборотные фонды Факторы и условия развития местного самоуправления

Факторы и условия развития местного самоуправления Инновационная стратегия современной России: варианты

Инновационная стратегия современной России: варианты Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Туристичні ресурси

Туристичні ресурси Основные положения теории инноваций

Основные положения теории инноваций Механічний рух населення. Демографічні чинники розвитку економіки

Механічний рух населення. Демографічні чинники розвитку економіки Инфляция. Виды и типы инфляции

Инфляция. Виды и типы инфляции Факторы производства. Предпринимательская деятельность

Факторы производства. Предпринимательская деятельность Свободные и экономические блага. Товары и услуги. Комплементы и субституты

Свободные и экономические блага. Товары и услуги. Комплементы и субституты Экономика в xx веке. 1973 год. Василий Леонтьев

Экономика в xx веке. 1973 год. Василий Леонтьев Қоғамдық өндірістің негіздері

Қоғамдық өндірістің негіздері Сущность экономического оборота и его основные элементы

Сущность экономического оборота и его основные элементы Организация деятельности центрального банка Российской Федерации до 1860 года. (Лекция 1)

Организация деятельности центрального банка Российской Федерации до 1860 года. (Лекция 1) Развитие Осьминской территории. Проблемы, возможности, перспективы

Развитие Осьминской территории. Проблемы, возможности, перспективы Международное научно- техническое и производственное сотрудничество

Международное научно- техническое и производственное сотрудничество Продовольственная безопасность Республики Беларусь

Продовольственная безопасность Республики Беларусь Тема 4. Роль и место экономических информационных систем в экономике

Тема 4. Роль и место экономических информационных систем в экономике Равновесие на рынке ценных бумаг

Равновесие на рынке ценных бумаг Риск в экономике

Риск в экономике