- Ресурсное обеспечение предприятия. Основные и оборотные фонды

Содержание

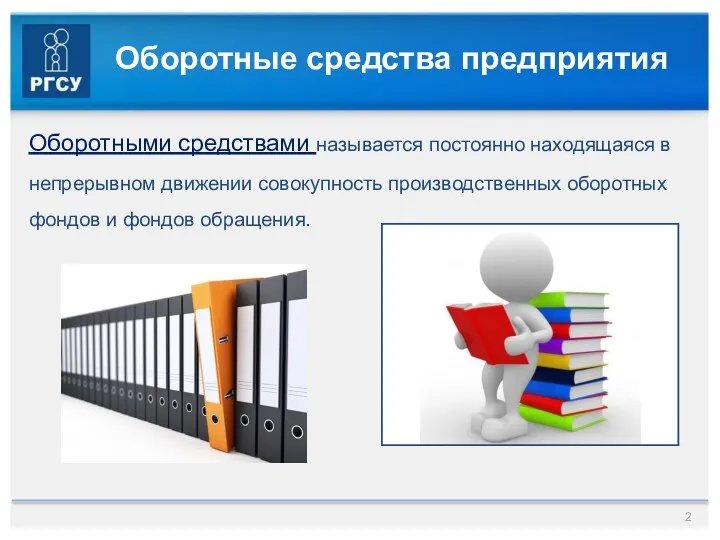

- 2. Оборотные средства предприятия Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и

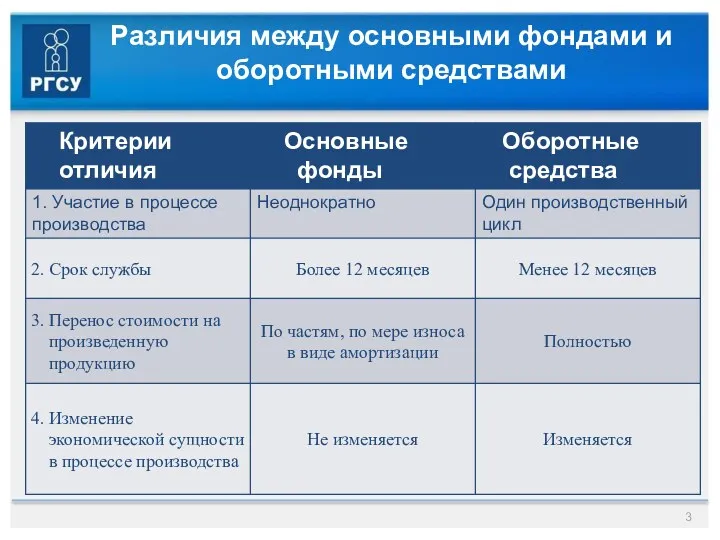

- 3. Различия между основными фондами и оборотными средствами

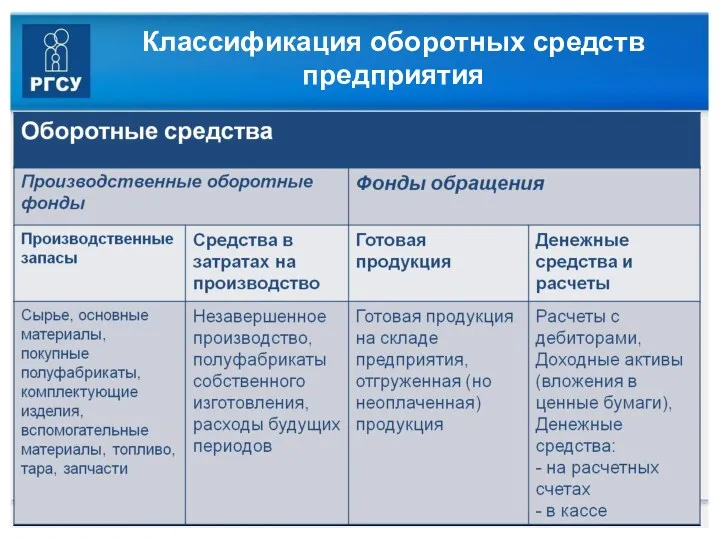

- 4. Классификация оборотных средств предприятия

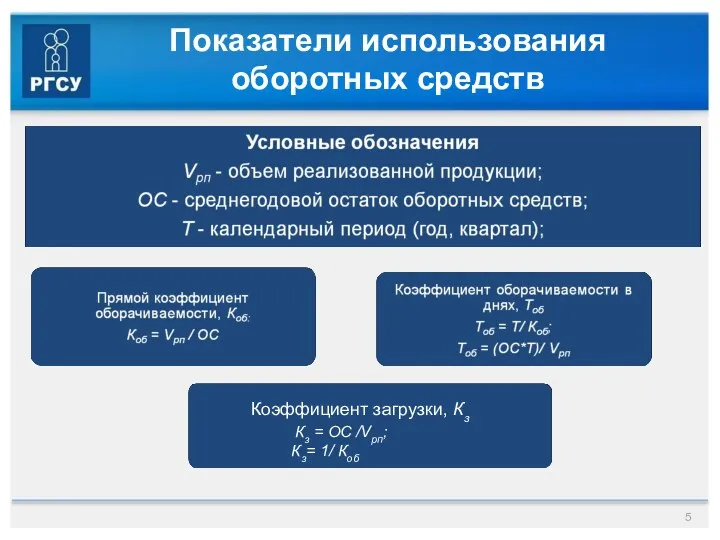

- 5. Показатели использования оборотных средств Коэффициент загрузки, Кз Кз = ОС /Vрп; Кз= 1/ Коб

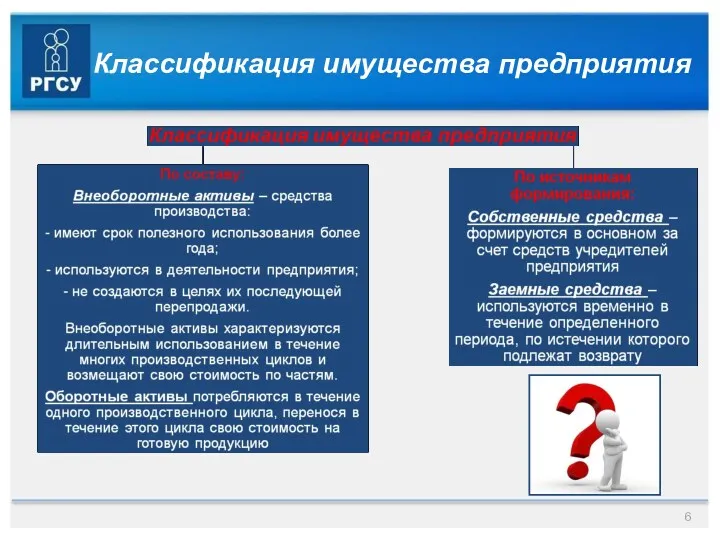

- 6. Классификация имущества предприятия

- 7. ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВА Основные средства производства — часть имущества, используемая многократно в качестве средств труда при

- 8. ОСНОВНЫЕ СРЕДСТВА Раздел N. Название раздела. Фамилия Имя Отчество автора Производственные Функционируют в сфере материального производства,

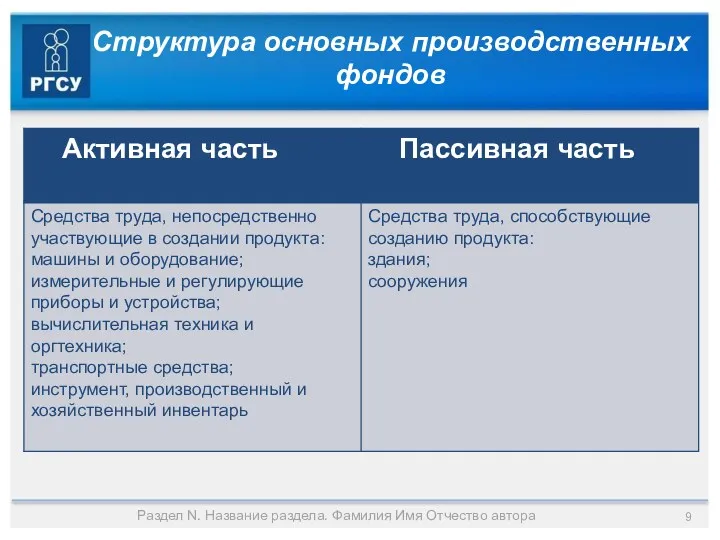

- 9. Структура основных производственных фондов Раздел N. Название раздела. Фамилия Имя Отчество автора

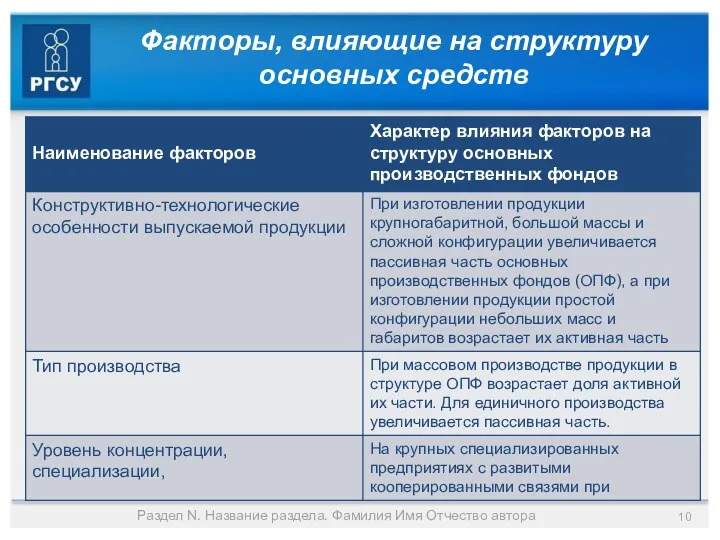

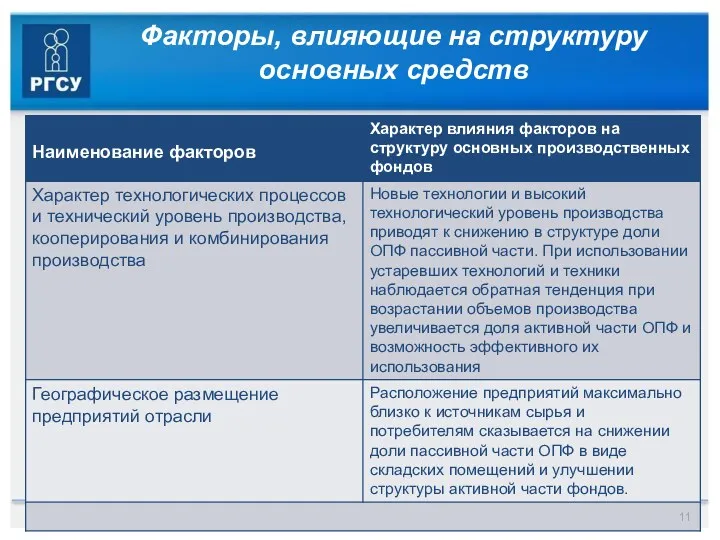

- 10. Факторы, влияющие на структуру основных средств Раздел N. Название раздела. Фамилия Имя Отчество автора

- 11. Факторы, влияющие на структуру основных средств

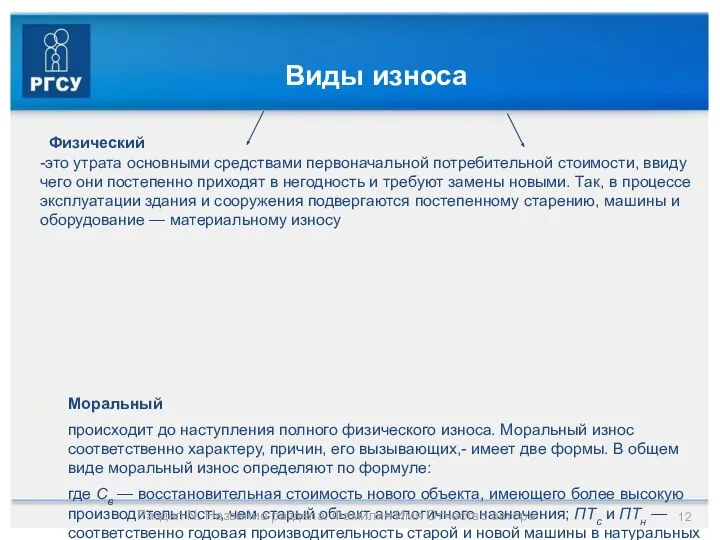

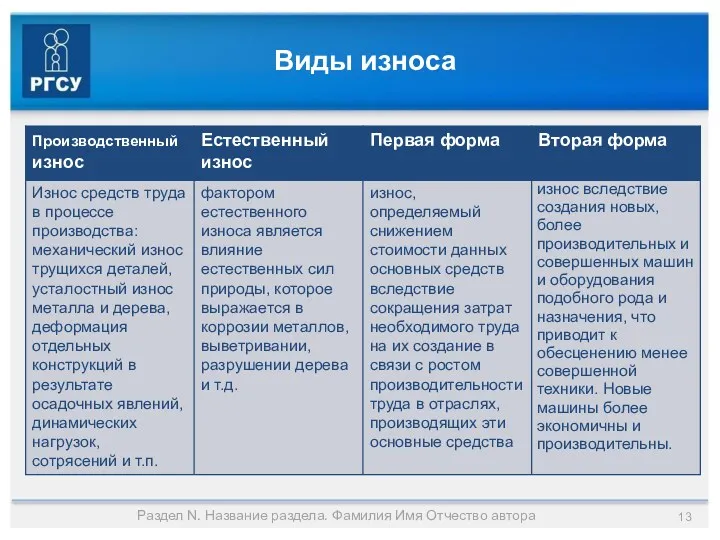

- 12. Виды износа Физический -это утрата основными средствами первоначальной потребительной стоимости, ввиду чего они постепенно приходят в

- 13. Виды износа Раздел N. Название раздела. Фамилия Имя Отчество автора

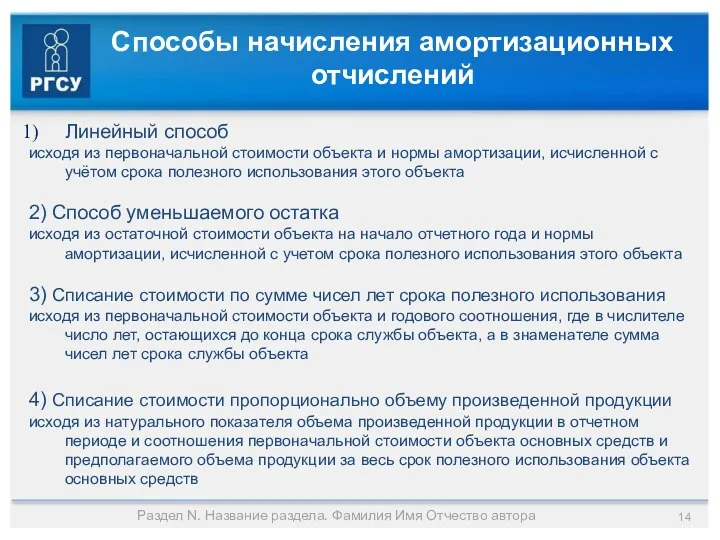

- 14. Способы начисления амортизационных отчислений Линейный способ исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с

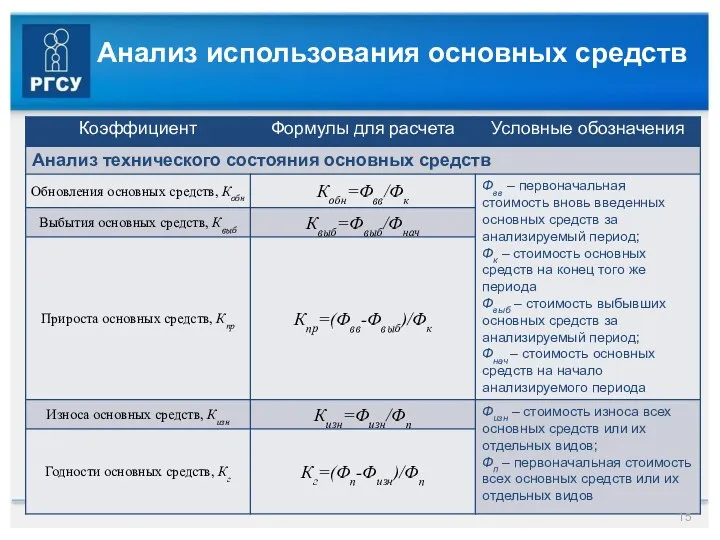

- 15. Анализ использования основных средств

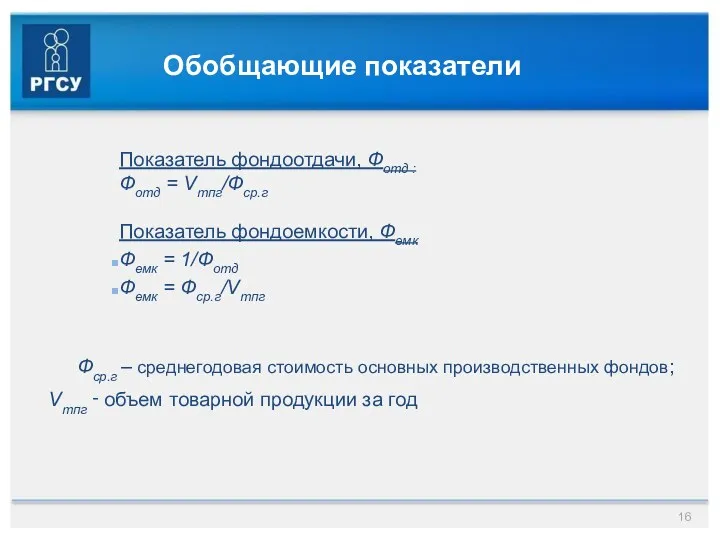

- 16. Обобщающие показатели Показатель фондоотдачи, Фотд : Фотд = Vтпг/Фср.г Показатель фондоемкости, Фемк Фемк = 1/Фотд Фемк

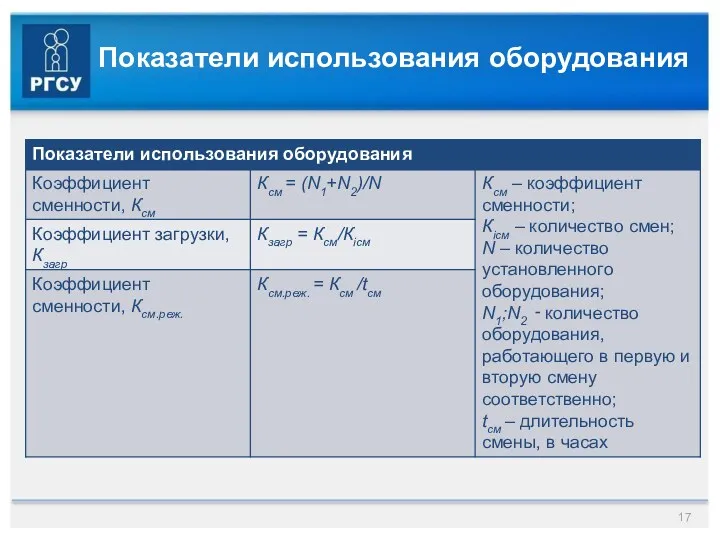

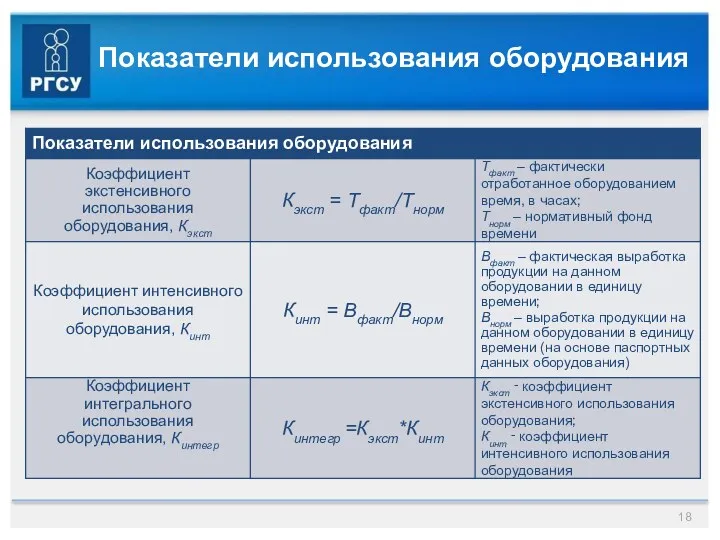

- 17. Показатели использования оборудования

- 18. Показатели использования оборудования

- 19. Резервы улучшения использования основных фондов Техническое совершенствование труда: -техническое перевооружение на базе комплексной механизации, автоматизации; -модернизация

- 20. Улучшение использования основных фондов Эффективное использование работы машин и оборудования: -ликвидация бездействующего оборудования (сдача в аренду,

- 21. Улучшение использования основных фондов Совершенствование организации управления производством: -ускорение достижения проектной мощности; -активное использование элементов научной

- 22. Улучшение использования основных фондов Улучшение деятельности предприятия, характеризуемое обобщающими показателями: -увеличение фондоотдачи, посредством увеличения объемов выпуска

- 24. Скачать презентацию

Оборотные средства предприятия

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность

Оборотные средства предприятия

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность

Различия между основными фондами и оборотными средствами

Различия между основными фондами и оборотными средствами

Классификация оборотных средств предприятия

Классификация оборотных средств предприятия

Показатели использования оборотных средств

Коэффициент загрузки, Кз

Кз = ОС /Vрп;

Кз=

Показатели использования оборотных средств

Коэффициент загрузки, Кз

Кз = ОС /Vрп;

Кз=

Классификация имущества предприятия

Классификация имущества предприятия

ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВА

Основные средства производства — часть имущества, используемая многократно в качестве средств

ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВА

Основные средства производства — часть имущества, используемая многократно в качестве средств

ОСНОВНЫЕ СРЕДСТВА

Раздел N. Название раздела. Фамилия Имя Отчество автора

Производственные

Функционируют

ОСНОВНЫЕ СРЕДСТВА

Раздел N. Название раздела. Фамилия Имя Отчество автора

Производственные

Функционируют

Структура основных производственных фондов

Раздел N. Название раздела. Фамилия Имя Отчество автора

Структура основных производственных фондов

Раздел N. Название раздела. Фамилия Имя Отчество автора

Факторы, влияющие на структуру основных средств

Раздел N. Название раздела. Фамилия Имя

Факторы, влияющие на структуру основных средств

Раздел N. Название раздела. Фамилия Имя

Факторы, влияющие на структуру основных средств

Факторы, влияющие на структуру основных средств

Виды износа

Физический

-это утрата основными средствами первоначальной потребительной стоимости, ввиду чего

Виды износа

Физический

-это утрата основными средствами первоначальной потребительной стоимости, ввиду чего

Виды износа

Раздел N. Название раздела. Фамилия Имя Отчество автора

Виды износа

Раздел N. Название раздела. Фамилия Имя Отчество автора

Способы начисления амортизационных отчислений

Линейный способ

исходя из первоначальной стоимости объекта и

Способы начисления амортизационных отчислений

Линейный способ

исходя из первоначальной стоимости объекта и

Анализ использования основных средств

Анализ использования основных средств

Обобщающие показатели

Показатель фондоотдачи, Фотд :

Фотд = Vтпг/Фср.г

Показатель фондоемкости, Фемк

Фемк = 1/Фотд

Фемк

Обобщающие показатели

Показатель фондоотдачи, Фотд :

Фотд = Vтпг/Фср.г

Показатель фондоемкости, Фемк

Фемк = 1/Фотд

Фемк

Показатели использования оборудования

Показатели использования оборудования

Показатели использования оборудования

Показатели использования оборудования

Резервы улучшения использования основных фондов

Техническое совершенствование труда:

-техническое перевооружение на базе комплексной

Резервы улучшения использования основных фондов

Техническое совершенствование труда:

-техническое перевооружение на базе комплексной

Улучшение использования основных фондов

Эффективное использование работы машин и оборудования:

-ликвидация бездействующего оборудования

Улучшение использования основных фондов

Эффективное использование работы машин и оборудования:

-ликвидация бездействующего оборудования

Улучшение использования основных фондов

Совершенствование организации управления производством:

-ускорение достижения проектной мощности;

-активное

Улучшение использования основных фондов

Совершенствование организации управления производством:

-ускорение достижения проектной мощности;

-активное

Улучшение использования основных фондов

Улучшение деятельности предприятия, характеризуемое обобщающими показателями:

-увеличение фондоотдачи,

Улучшение использования основных фондов

Улучшение деятельности предприятия, характеризуемое обобщающими показателями:

-увеличение фондоотдачи,

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки

Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки Экономика

Экономика Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии

Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Курс лекций по экономике

Курс лекций по экономике Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Теневая экономика в России

Теневая экономика в России Стратегия экономического развития стран СНГ

Стратегия экономического развития стран СНГ Социально-значимые экономические проблемы современного общества

Социально-значимые экономические проблемы современного общества Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции

Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Supply and demand in economics

Supply and demand in economics Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку

Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Кейнсианская макроэкономическая модель

Кейнсианская макроэкономическая модель Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Глобальная энергетическая проблема

Глобальная энергетическая проблема Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2

Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2 Модель IS-LM и совокупный спрос

Модель IS-LM и совокупный спрос Фирмы в экономике

Фирмы в экономике Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок