- Жер қойнауын пайдаланушыларға салық салу

Содержание

- 2. ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР – ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ АУМАҒЫНДА, МҰНАЙ ОПЕРАЦИЯЛАРЫН ҚОСА АЛҒАНДА, ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУ ЖӨНІНДЕГІ ОПЕРАЦИЯЛАРДЫ

- 3. ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР МЫНАДАЙ САЛЫҚТАРЫ МЕН АРНАЙЫ ТӨЛЕМДЕРДI ТӨЛЕЙДІ: 1) үстеме пайда салығын; 2) жер қойнауын

- 4. ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАРҒА САЛЫҚ САЛУ ЕКI ҮЛГIГЕ БӨЛIНЕДI:

- 5. Салық сараптамасы - құзыреттi орган жасаған өнімді бөлу туралы келісiм-шарт жобасына, оған толықтырулар мен өзгерiстерге талдау

- 6. Жер қойнауын пайдалану барлаумен және өндiрумен байланысы жоқ жер асты құрылыстарын салу және пайдалану жолымен жүзеге

- 7. Бонус және оның түрлері Бонустар жер қойнауын пайдаланушының тiркелген төлемдерi болып табылады. Жер қойнауын пайдаланушы жер

- 8. І. Қол қойылатын бонус Қол қойылатын бонус жер қойнауын пайдаланушының келiсiм-шарт жасалатын аумақта жер қойнауын пайдалану

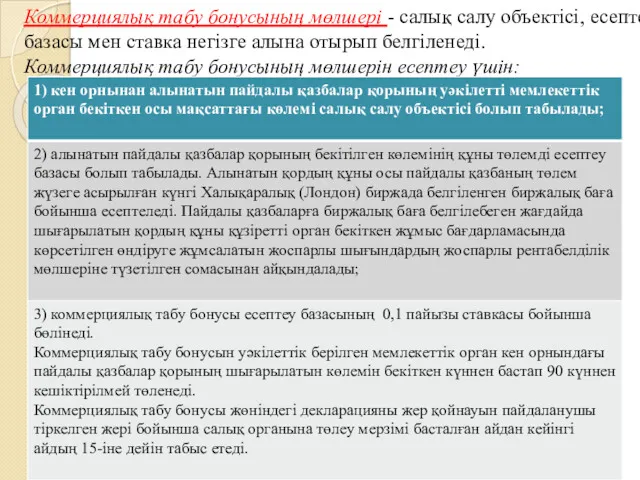

- 9. ІІ. Коммерциялық табу бонусы Коммерциялық табу - келiсiм-шарт аумағы шегiнде ашылған, өндiру үшiн экономикалық жағынан тиiмдi

- 10. Коммерциялық табу бонусының мөлшерi - салық салу объектiсi, есептеу базасы мен ставка негiзге алына отырып белгiленедi.

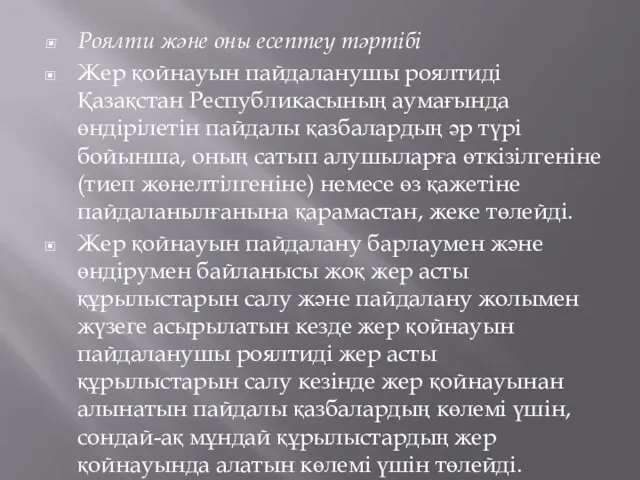

- 11. Роялти және оны есептеу тәртібі Жер қойнауын пайдаланушы роялтидi Қазақстан Республикасының аумағында өндiрiлетiн пайдалы қазбалардың әр

- 12. Жер қойнауын пайдалануға жасалған келiсiм-шартта белгiленген роялти, төменде көзделген жағдайларды қоспағанда, ақшалай нысанда төленедi. Келiсiм-шарт бойынша

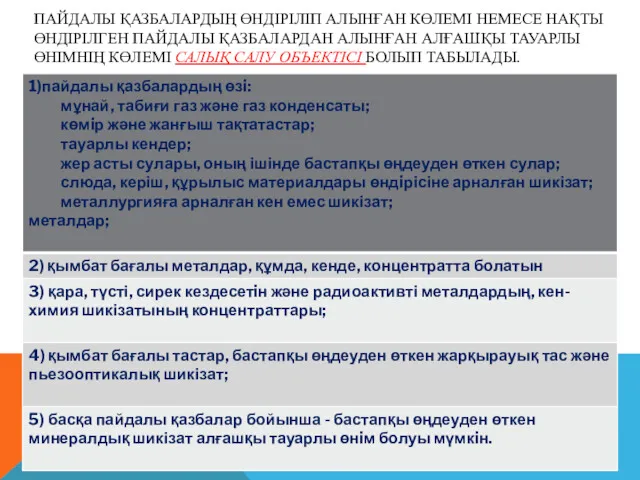

- 13. ПАЙДАЛЫ ҚАЗБАЛАРДЫҢ ӨНДІРІЛІП АЛЫНҒАН КӨЛЕМI НЕМЕСЕ НАҚТЫ ӨНДIРIЛГЕН ПАЙДАЛЫ ҚАЗБАЛАРДАН АЛЫНҒАН АЛҒАШҚЫ ТАУАРЛЫ ӨНIМНІҢ КӨЛЕМI САЛЫҚ

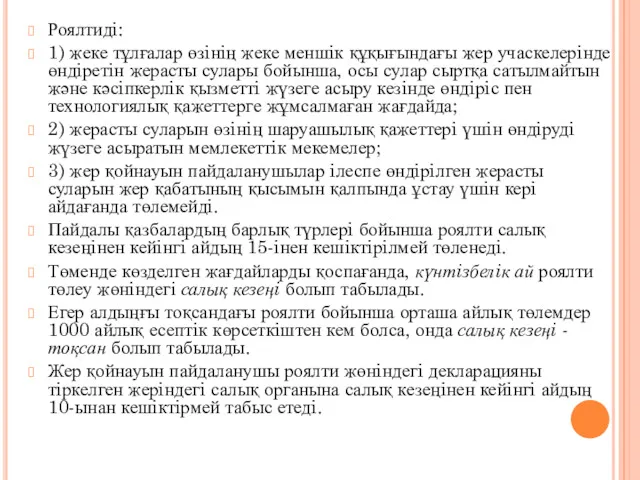

- 14. Роялтидi: 1) жеке тұлғалар өзiнiң жеке меншiк құқығындағы жер учаскелерiнде өндiретiн жерасты сулары бойынша, осы сулар

- 16. Скачать презентацию

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР – ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ АУМАҒЫНДА, МҰНАЙ ОПЕРАЦИЯЛАРЫН ҚОСА АЛҒАНДА,

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР – ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ АУМАҒЫНДА, МҰНАЙ ОПЕРАЦИЯЛАРЫН ҚОСА АЛҒАНДА,

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР МЫНАДАЙ САЛЫҚТАРЫ МЕН АРНАЙЫ ТӨЛЕМДЕРДI ТӨЛЕЙДІ:

1) үстеме пайда

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАР МЫНАДАЙ САЛЫҚТАРЫ МЕН АРНАЙЫ ТӨЛЕМДЕРДI ТӨЛЕЙДІ:

1) үстеме пайда

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАРҒА САЛЫҚ САЛУ ЕКI ҮЛГIГЕ БӨЛIНЕДI:

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАРҒА САЛЫҚ САЛУ ЕКI ҮЛГIГЕ БӨЛIНЕДI:

Салық сараптамасы - құзыреттi орган жасаған өнімді бөлу туралы келісiм-шарт жобасына,

Салық сараптамасы - құзыреттi орган жасаған өнімді бөлу туралы келісiм-шарт жобасына,

Жер қойнауын пайдалану барлаумен және өндiрумен байланысы жоқ жер асты құрылыстарын

Жер қойнауын пайдалану барлаумен және өндiрумен байланысы жоқ жер асты құрылыстарын

Бонус және оның түрлері

Бонустар жер қойнауын пайдаланушының тiркелген төлемдерi болып табылады.

Бонус және оның түрлері

Бонустар жер қойнауын пайдаланушының тiркелген төлемдерi болып табылады.

І. Қол қойылатын бонус

Қол қойылатын бонус жер қойнауын пайдаланушының келiсiм-шарт жасалатын

І. Қол қойылатын бонус

Қол қойылатын бонус жер қойнауын пайдаланушының келiсiм-шарт жасалатын

ІІ. Коммерциялық табу бонусы

Коммерциялық табу - келiсiм-шарт аумағы шегiнде ашылған, өндiру

ІІ. Коммерциялық табу бонусы

Коммерциялық табу - келiсiм-шарт аумағы шегiнде ашылған, өндiру

Коммерциялық табу бонусының мөлшерi - салық салу объектiсi, есептеу базасы мен

Коммерциялық табу бонусының мөлшерi - салық салу объектiсi, есептеу базасы мен

Роялти және оны есептеу тәртібі

Жер қойнауын пайдаланушы роялтидi Қазақстан Республикасының аумағында

Роялти және оны есептеу тәртібі

Жер қойнауын пайдаланушы роялтидi Қазақстан Республикасының аумағында

Жер қойнауын пайдалануға жасалған келiсiм-шартта белгiленген роялти, төменде көзделген жағдайларды қоспағанда,

Жер қойнауын пайдалануға жасалған келiсiм-шартта белгiленген роялти, төменде көзделген жағдайларды қоспағанда,

ПАЙДАЛЫ ҚАЗБАЛАРДЫҢ ӨНДІРІЛІП АЛЫНҒАН КӨЛЕМI НЕМЕСЕ НАҚТЫ ӨНДIРIЛГЕН ПАЙДАЛЫ ҚАЗБАЛАРДАН АЛЫНҒАН

ПАЙДАЛЫ ҚАЗБАЛАРДЫҢ ӨНДІРІЛІП АЛЫНҒАН КӨЛЕМI НЕМЕСЕ НАҚТЫ ӨНДIРIЛГЕН ПАЙДАЛЫ ҚАЗБАЛАРДАН АЛЫНҒАН

Роялтидi:

1) жеке тұлғалар өзiнiң жеке меншiк құқығындағы жер учаскелерiнде өндiретiн жерасты

Роялтидi:

1) жеке тұлғалар өзiнiң жеке меншiк құқығындағы жер учаскелерiнде өндiретiн жерасты

Кто хочет стать мэром. Игра

Кто хочет стать мэром. Игра Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Современные методы обучения экономике. Лекция 6

Современные методы обучения экономике. Лекция 6 Структура советского общества

Структура советского общества Изъяны рынка

Изъяны рынка Финансовая система и фискальная политика государства. Тема 11

Финансовая система и фискальная политика государства. Тема 11 Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14

Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14 Американська та японська модель економіки

Американська та японська модель економіки Волго-Вятского район

Волго-Вятского район Оптимизация системы управления запасами предприятия (на примере ООО Полет)

Оптимизация системы управления запасами предприятия (на примере ООО Полет) Утечка умов и национальная безопасность России

Утечка умов и национальная безопасность России Анализ целевого рынка

Анализ целевого рынка Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Статистика міжнародного туризму

Статистика міжнародного туризму Экономический кризис и конфликт. Лекция 5

Экономический кризис и конфликт. Лекция 5 Солтүстік Қазақстанның демалыс базалары

Солтүстік Қазақстанның демалыс базалары Экономическая теория. Предмет, методы познания, значение. (Тема 1.1)

Экономическая теория. Предмет, методы познания, значение. (Тема 1.1) Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов Экономическая сфера жизни общества

Экономическая сфера жизни общества Об итогах социально-экономического развития территории МО за 9 месяцев 2010 года

Об итогах социально-экономического развития территории МО за 9 месяцев 2010 года Глобализация и антиглобализм в современном мире

Глобализация и антиглобализм в современном мире Сұраныс пен ұсыныс теориясының негіздер

Сұраныс пен ұсыныс теориясының негіздер Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Economics news

Economics news Закономерности и механизм функционирования рынка. Лекция 3

Закономерности и механизм функционирования рынка. Лекция 3 Предприятие как хозяйствующий субъект

Предприятие как хозяйствующий субъект Экономика ведущих стран Западной Европы

Экономика ведущих стран Западной Европы Совокупный экономический потенциал национальной экономики

Совокупный экономический потенциал национальной экономики