- Преступления в сфере экономической деятельности. Тема 26

Содержание

- 2. ПЛАН 1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности 2. Незаконное предпринимательство (ст.

- 3. 1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности Раздел VIII. ПРЕСТУПЛЕНИЯ В СФЕРЕ

- 4. Объект посягательства: Законодатель, выделяя в качестве видового объекта «экономическую деятельность», указывает на ее иерархическую включенность в

- 5. Общероссийский классификатор видов экономической деятельности - ОКВЭД (утв. Приказом Росстандарта от 31.01.2014 № 14-ст) (ред. от

- 6. Предпринимательство – вид экономической деятельности, представляющий собой систему получения прибыли, основанной на реализации на свой страх

- 7. Экономическая деятельность – это деятельность субъектов в экономической сфере. К ним - государство, коммерческие организации и

- 8. 2. Незаконное предпринимательство (ст. 171 УК РФ) ч.1.Осуществление предпринимательской деятельности без регистрации или без лицензии либо

- 9. Ответственность по ст. 171 УК РФ возможна, если предметом выступает легальная предпринимательская деятельность, которая может (должна)

- 10. Объективная сторона (4 формы): 1) осуществление предпринимательской деятельности без регистрации; 2) осуществление предпринимательской деятельности без лицензии;

- 11. Без регистрации. Ст. 23 ГК - гражданин вправе заниматься предпринимательской деятельностью без образования юрлица с момента

- 12. Осуществление предпринимательской деятельности с нарушением правил регистрации как форма н/предпринимательства введена в ст. 171 ФЗ от

- 13. Под представлением в орган, осуществляющий госрегистрацию, документов, содержащих заведомо ложные сведения, понимается ведение предпринимательской деятельности, зарегистрированной

- 14. Без лицензии Осуществление предпринимательства без лицензии имеет место, когда лицо занимается предпринимательской деятельностью: а) не обращаясь

- 15. е) после аннулирования лицензии решением суда; ж) по истечении срока действия лицензии. Он устанавливается на срок

- 16. Осуществление предпринимательства - без аккредитации в нацсистеме аккредитации; - без аккредитации в сфере технического осмотра ТС

- 17. Состав н/предпринимательства отнесен к числу формальных, преступление окончено с момента извлечения виновным дохода в крупном размере.

- 18. 3. Легализация денежных средств или иного имущества, приобретенных преступным путем (ст.ст. 174, 1741 УК РФ) Статья

- 19. Обязательному контролю подлежит операция с денежными средствами или иным имуществом, если сумма, на которую она совершается,

- 20. Предмет - денежные средства или иное имущество, приобретенные преступным путем. Денежные средства – наличные и безналичные

- 21. Д: Совершение финансовых операций и других сделок с денежными средствами или иным имуществом, заведомо приобретенными другими

- 22. К финансовым относятся операции по движению капитала: зачисление денежных средств на счет, рассредоточение их на вкладах

- 23. Преступление окончено (Ф) с момента совершения деяния. Субъективная сторона характеризуется только прямым умыслом. Обязательным признаком преступления

- 24. Ст. 174.1. Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления

- 25. Объективная сторона заключается в легализации (отмывании) денежных средств или иного имущества. Д: Финансовые операции и др.сделки

- 26. 4. Принуждение к совершению сделки или к отказу от ее совершения (ст. 179 УК РФ) 1.

- 27. Объективная сторона : Действия: 1) Принуждение к совершению сделки 2) Принуждение к отказу от ее совершения

- 28. Угроза применения насилия включает угрозу убийством, причинением вреда здоровью различной степени тяжести, ограничением свободы. Угроза уничтожения

- 29. Преступление окончено с момента (Ф) принуждения к совершению сделки или к отказу от ее совершения, вне

- 30. Разграничение ст. ст. 179 и 163 УК РФ. Следует разграничивать с вымогательством по признакам: а) предметом

- 31. 5. Незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180 УК РФ). 1. Незаконное использование чужого

- 32. Предметом преступления по ч. 1 ст. 180 УК а) чужой товарный знак; б) чужой знак обслуживания;

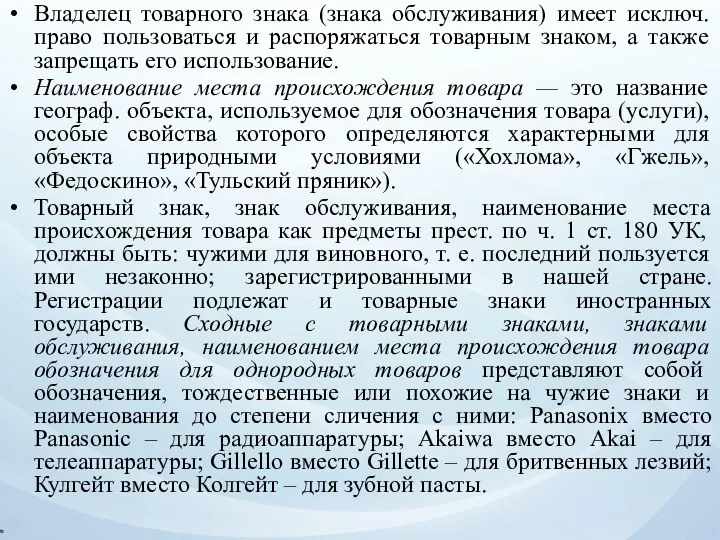

- 33. Владелец товарного знака (знака обслуживания) имеет исключ. право пользоваться и распоряжаться товарным знаком, а также запрещать

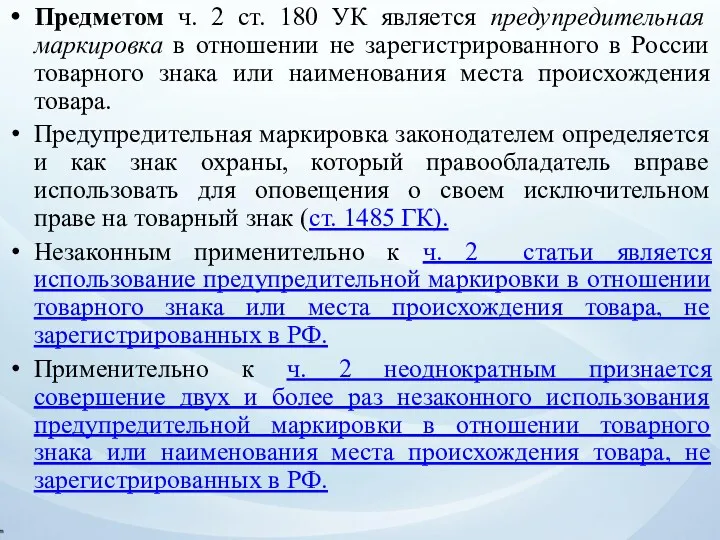

- 34. Предметом ч. 2 ст. 180 УК является предупредительная маркировка в отношении не зарегистрированного в России товарного

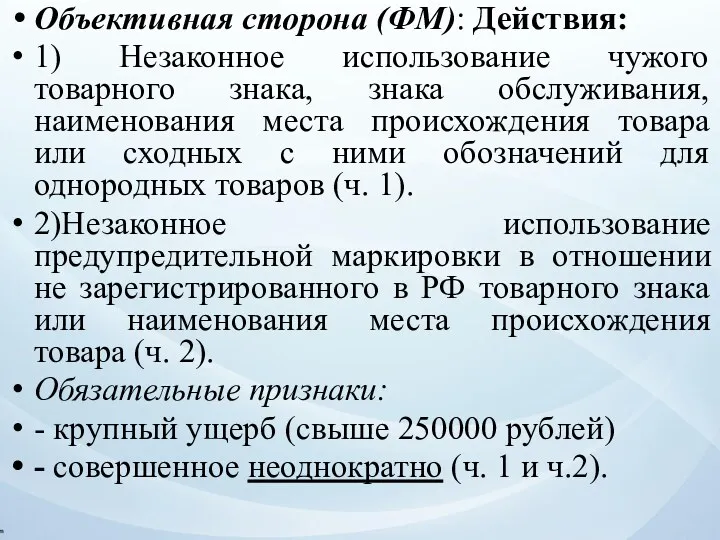

- 35. Объективная сторона (ФМ): Действия: 1) Незаконное использование чужого товарного знака, знака обслуживания, наименования места происхождения товара

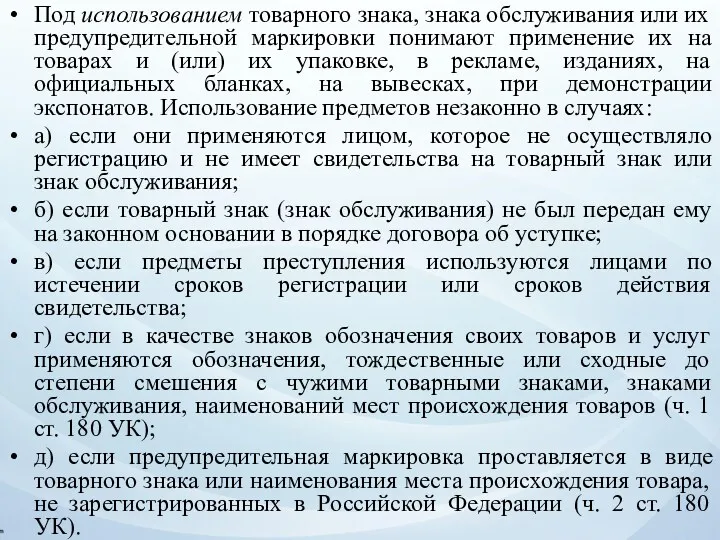

- 36. Под использованием товарного знака, знака обслуживания или их предупредительной маркировки понимают применение их на товарах и

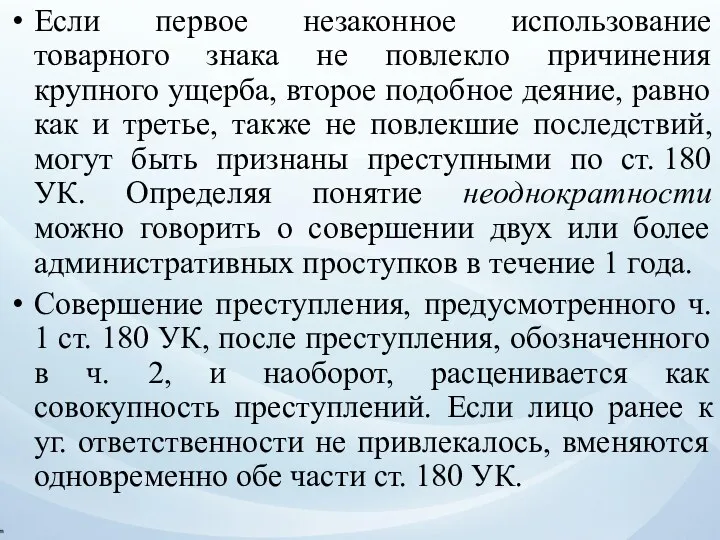

- 37. Если первое незаконное использование товарного знака не повлекло причинения крупного ущерба, второе подобное деяние, равно как

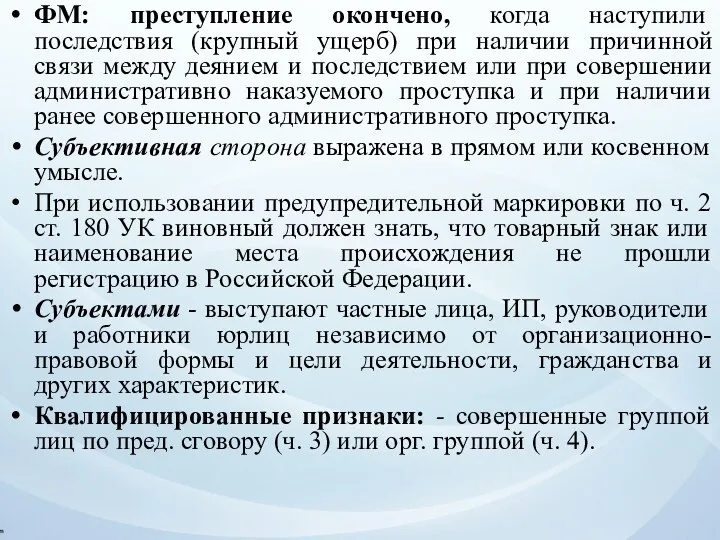

- 38. ФМ: преступление окончено, когда наступили последствия (крупный ущерб) при наличии причинной связи между деянием и последствием

- 39. 6. Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг (ст. 186 УК РФ) 1.

- 40. Предметом преступления выступают: а) поддельные банковские билеты Центрального банка РФ; б) поддельная металлическая монета; в) поддельные

- 41. Разграничение ст.ст. 186 и 159 УК РФ. 1) Подделка денег, не находящихся в обращении (царских золотых

- 42. Под изготовлением - полную или частичную подделку предметов. При полной подделке фальшивые деньги или ценные бумаги

- 43. Ф: Преступление окончено, когда с целью сбыта изготовлена хотя бы одна поддельная ценная банкнота или монета,

- 44. 7. Уклонение физических и юридических лиц от уплаты налогов (ст.ст. 198, 199 УК РФ). Статья 198.

- 45. Предметом преступления выступают: а) налог; б) страховой взнос в государственные внебюджетные фонды. И тот и другой

- 46. Виды налогов с физических лиц: Федеральные налоги: налог на доходы физлиц, единый социальный налог (выплачивают физлица,

- 47. Декларация о доходах, согласно ст. 80 НК РФ налоговая декларация, представляет собой письменное заявление налогоплательщика о

- 48. В налоговых декларациях указываются все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы

- 49. Предметом второй формы уклонения выступают искаженные данные о доходах или расходах. Данные таким образом обладают двумя

- 50. Понятие «расходы» в главе НК РФ, посвященной налогу на доходы физлиц, не употребляется; законодатель пользуется понятием

- 51. Налоговые вычеты влекут уменьшение налоговой базы и охватываются понятием «расходы» по ст. 198 УК. Включение в

- 52. Обязательным условием привлечения лица к ответственности за уклонение от уплаты налога является крупный размер уклонения. Крупный

- 53. Следует иметь в виду, что одно только непредставление декларации в срок или подача декларации с заведомо

- 54. Ф: Момент окончания преступления связан с фактической неуплатой налога при наличии действий, свидетельствующих об уклонении. Субъективная

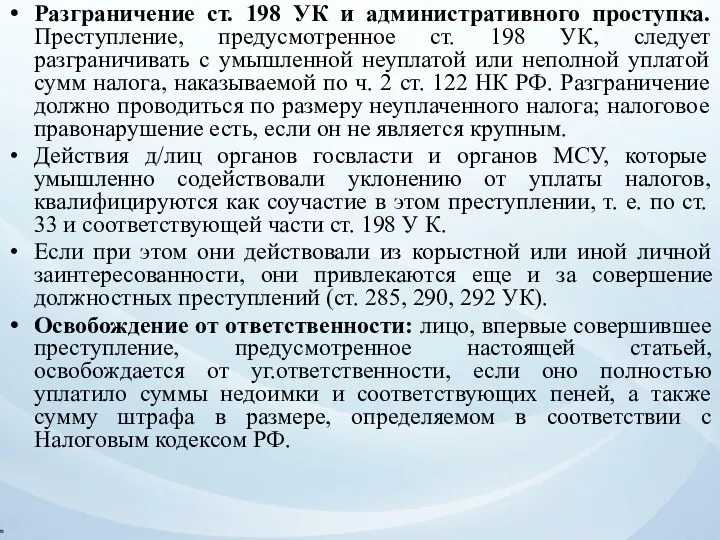

- 55. Разграничение ст. 198 УК и административного проступка. Преступление, предусмотренное ст. 198 УК, следует разграничивать с умышленной

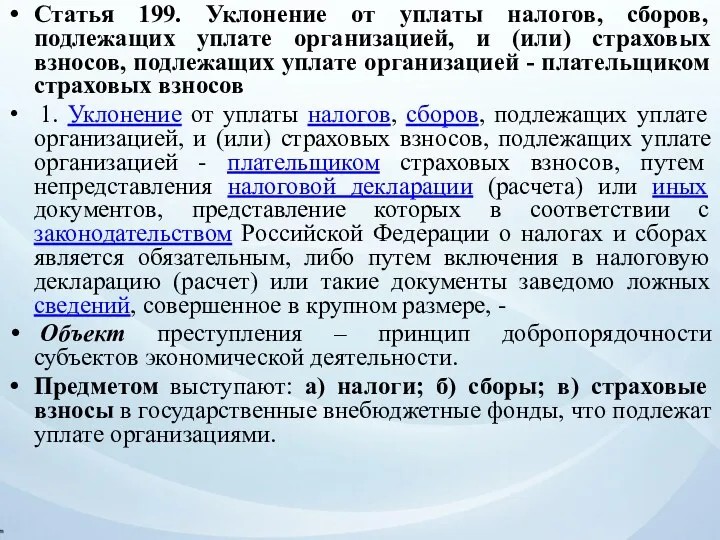

- 56. Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате

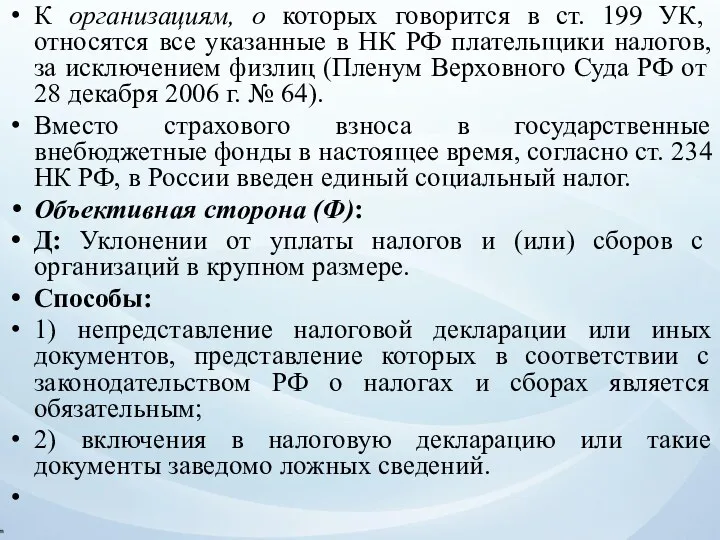

- 57. К организациям, о которых говорится в ст. 199 УК, относятся все указанные в НК РФ плательщики

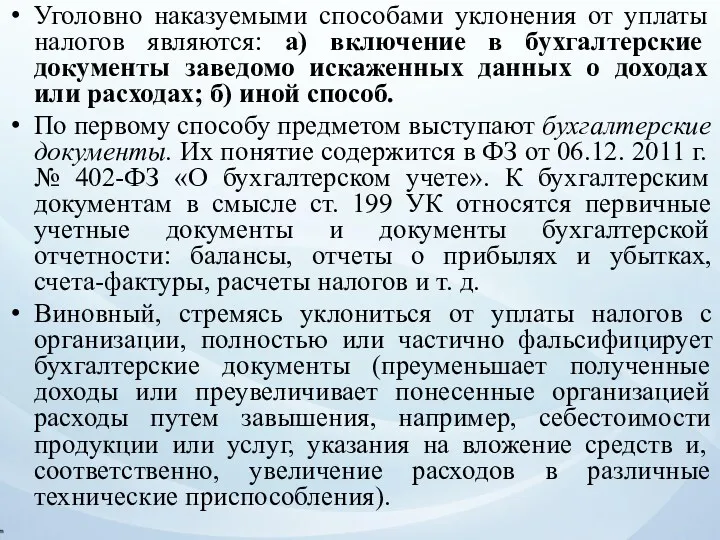

- 58. Уголовно наказуемыми способами уклонения от уплаты налогов являются: а) включение в бухгалтерские документы заведомо искаженных данных

- 59. Иной способ уклонения – это сокрытие объектов налогообложения, выражающееся в формах утаивания доходов (нефиксирование прибыли, неоприходование

- 60. Момент окончания связывается с фактической неуплатой налогов в определенный срок, установленный налоговым законодательством. Для разных видов

- 61. Квалифицирующие признаки (ч. 2): а) группой лиц по предварительному сговору; б) в особо крупном размере: сумма,

- 62. Заключение Рассмотренные нами преступления в сфере экономической деятельности обладают рядом особенностей, к которым следует отнести следующие:

- 63. Основные источники Постановление Пленума Верховного Суда Российской Федерации от 7 июля 2015 г. № 32 «О

- 64. Семинар ТЕМА 26. «ПРЕСТУПЛЕНИЯ В СФЕРЕ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» 1. Понятие, общая характеристика и виды преступлений в

- 66. Скачать презентацию

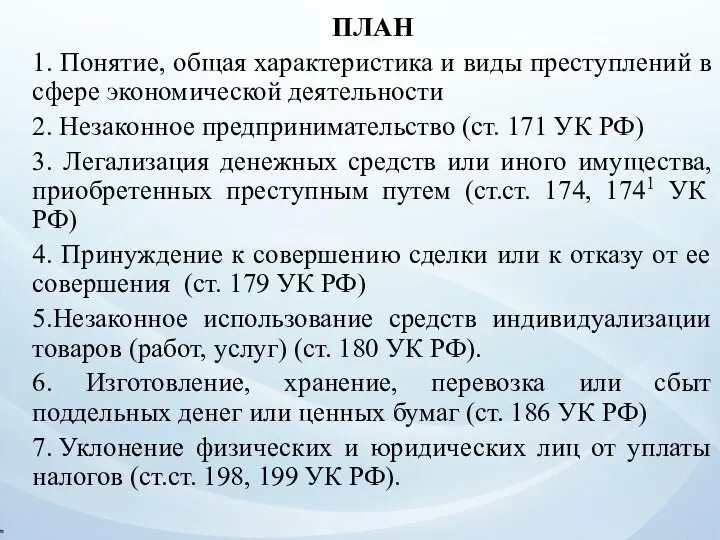

ПЛАН

1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности

2.

ПЛАН

1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности

2.

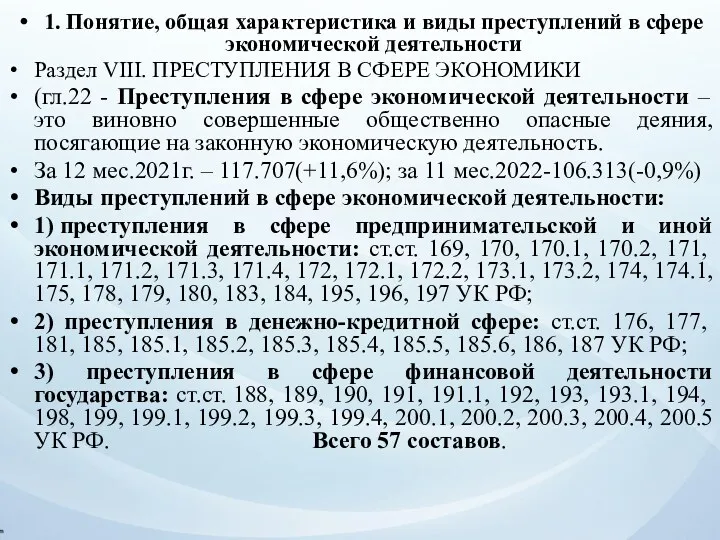

1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности

Раздел

1. Понятие, общая характеристика и виды преступлений в сфере экономической деятельности

Раздел

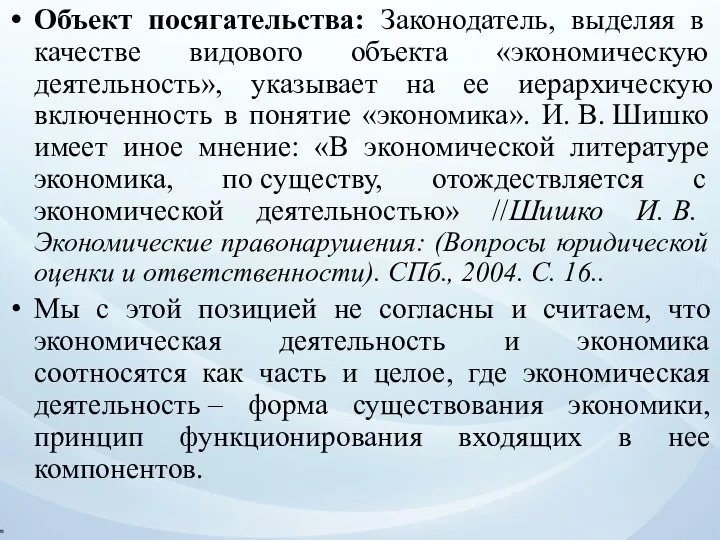

Объект посягательства: Законодатель, выделяя в качестве видового объекта «экономическую деятельность», указывает

Объект посягательства: Законодатель, выделяя в качестве видового объекта «экономическую деятельность», указывает

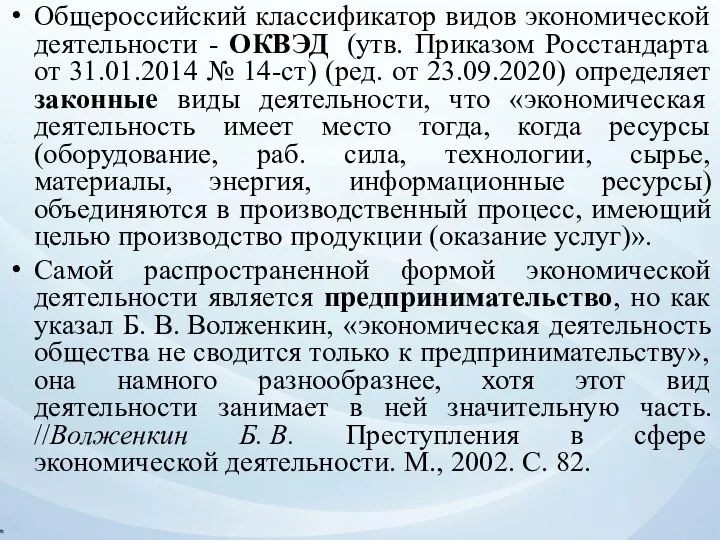

Общероссийский классификатор видов экономической деятельности - ОКВЭД (утв. Приказом Росстандарта от

Общероссийский классификатор видов экономической деятельности - ОКВЭД (утв. Приказом Росстандарта от

Предпринимательство – вид экономической деятельности, представляющий собой систему получения прибыли, основанной на

Предпринимательство – вид экономической деятельности, представляющий собой систему получения прибыли, основанной на

Экономическая деятельность – это деятельность субъектов в экономической сфере. К ним -

Экономическая деятельность – это деятельность субъектов в экономической сфере. К ним -

2. Незаконное предпринимательство (ст. 171 УК РФ)

ч.1.Осуществление предпринимательской деятельности без регистрации

2. Незаконное предпринимательство (ст. 171 УК РФ)

ч.1.Осуществление предпринимательской деятельности без регистрации

Ответственность по ст. 171 УК РФ возможна, если предметом выступает легальная

Ответственность по ст. 171 УК РФ возможна, если предметом выступает легальная

Объективная сторона (4 формы):

1) осуществление предпринимательской деятельности без регистрации;

2) осуществление предпринимательской

Объективная сторона (4 формы):

1) осуществление предпринимательской деятельности без регистрации;

2) осуществление предпринимательской

Без регистрации. Ст. 23 ГК - гражданин вправе заниматься предпринимательской деятельностью

Без регистрации. Ст. 23 ГК - гражданин вправе заниматься предпринимательской деятельностью

Осуществление предпринимательской деятельности с нарушением правил регистрации как форма н/предпринимательства введена

Осуществление предпринимательской деятельности с нарушением правил регистрации как форма н/предпринимательства введена

Под представлением в орган, осуществляющий госрегистрацию, документов, содержащих заведомо ложные сведения,

Под представлением в орган, осуществляющий госрегистрацию, документов, содержащих заведомо ложные сведения,

Без лицензии

Осуществление предпринимательства без лицензии имеет место, когда лицо занимается предпринимательской

Без лицензии

Осуществление предпринимательства без лицензии имеет место, когда лицо занимается предпринимательской

е) после аннулирования лицензии решением суда;

ж) по истечении срока действия

е) после аннулирования лицензии решением суда;

ж) по истечении срока действия

Осуществление предпринимательства

- без аккредитации в нацсистеме аккредитации;

- без аккредитации

Осуществление предпринимательства

- без аккредитации в нацсистеме аккредитации;

- без аккредитации

Состав н/предпринимательства отнесен к числу формальных, преступление окончено с момента извлечения

Состав н/предпринимательства отнесен к числу формальных, преступление окончено с момента извлечения

3. Легализация денежных средств или иного имущества, приобретенных преступным путем (ст.ст.

3. Легализация денежных средств или иного имущества, приобретенных преступным путем (ст.ст.

Обязательному контролю подлежит операция с денежными средствами или иным имуществом, если

Обязательному контролю подлежит операция с денежными средствами или иным имуществом, если

Предмет - денежные средства или иное имущество, приобретенные преступным путем. Денежные

Предмет - денежные средства или иное имущество, приобретенные преступным путем. Денежные

Д: Совершение финансовых операций и других сделок с денежными средствами или

Д: Совершение финансовых операций и других сделок с денежными средствами или

К финансовым относятся операции по движению капитала: зачисление денежных средств на

К финансовым относятся операции по движению капитала: зачисление денежных средств на

Преступление окончено (Ф) с момента совершения деяния.

Субъективная сторона характеризуется только прямым

Преступление окончено (Ф) с момента совершения деяния.

Субъективная сторона характеризуется только прямым

Ст. 174.1. Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом

Ст. 174.1. Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом

Объективная сторона заключается в легализации (отмывании) денежных средств или иного имущества.

Объективная сторона заключается в легализации (отмывании) денежных средств или иного имущества.

4. Принуждение к совершению сделки или к отказу от ее совершения

4. Принуждение к совершению сделки или к отказу от ее совершения

Объективная сторона :

Действия:

1) Принуждение к совершению сделки

2) Принуждение к

Объективная сторона :

Действия:

1) Принуждение к совершению сделки

2) Принуждение к

Угроза применения насилия включает угрозу убийством, причинением вреда здоровью различной степени

Угроза применения насилия включает угрозу убийством, причинением вреда здоровью различной степени

Преступление окончено с момента (Ф) принуждения к совершению сделки или к

Преступление окончено с момента (Ф) принуждения к совершению сделки или к

Разграничение ст. ст. 179 и 163 УК РФ. Следует разграничивать с

Разграничение ст. ст. 179 и 163 УК РФ. Следует разграничивать с

5. Незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180 УК

5. Незаконное использование средств индивидуализации товаров (работ, услуг) (ст. 180 УК

Предметом преступления по ч. 1 ст. 180 УК

а) чужой товарный

Предметом преступления по ч. 1 ст. 180 УК

а) чужой товарный

Владелец товарного знака (знака обслуживания) имеет исключ. право пользоваться и распоряжаться

Владелец товарного знака (знака обслуживания) имеет исключ. право пользоваться и распоряжаться

Предметом ч. 2 ст. 180 УК является предупредительная маркировка в отношении

Предметом ч. 2 ст. 180 УК является предупредительная маркировка в отношении

Объективная сторона (ФМ): Действия:

1) Незаконное использование чужого товарного знака, знака

Объективная сторона (ФМ): Действия:

1) Незаконное использование чужого товарного знака, знака

Под использованием товарного знака, знака обслуживания или их предупредительной маркировки понимают

Под использованием товарного знака, знака обслуживания или их предупредительной маркировки понимают

Если первое незаконное использование товарного знака не повлекло причинения крупного ущерба,

Если первое незаконное использование товарного знака не повлекло причинения крупного ущерба,

ФМ: преступление окончено, когда наступили последствия (крупный ущерб) при наличии причинной

ФМ: преступление окончено, когда наступили последствия (крупный ущерб) при наличии причинной

6. Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг

6. Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг

Предметом преступления выступают:

а) поддельные банковские билеты Центрального банка РФ;

б)

Предметом преступления выступают:

а) поддельные банковские билеты Центрального банка РФ;

б)

Разграничение ст.ст. 186 и 159 УК РФ.

1) Подделка денег, не

Разграничение ст.ст. 186 и 159 УК РФ.

1) Подделка денег, не

Под изготовлением - полную или частичную подделку предметов. При полной подделке

Под изготовлением - полную или частичную подделку предметов. При полной подделке

Ф: Преступление окончено, когда с целью сбыта изготовлена хотя бы одна

Ф: Преступление окончено, когда с целью сбыта изготовлена хотя бы одна

7. Уклонение физических и юридических лиц от уплаты налогов (ст.ст. 198, 199

7. Уклонение физических и юридических лиц от уплаты налогов (ст.ст. 198, 199

Предметом преступления выступают:

а) налог; б) страховой взнос в государственные внебюджетные

Предметом преступления выступают:

а) налог; б) страховой взнос в государственные внебюджетные

Виды налогов с физических лиц:

Федеральные налоги: налог на доходы физлиц,

Виды налогов с физических лиц:

Федеральные налоги: налог на доходы физлиц,

Декларация о доходах, согласно ст. 80 НК РФ налоговая декларация, представляет

Декларация о доходах, согласно ст. 80 НК РФ налоговая декларация, представляет

В налоговых декларациях указываются все полученные в налоговом периоде доходы, источники

В налоговых декларациях указываются все полученные в налоговом периоде доходы, источники

Предметом второй формы уклонения выступают искаженные данные о доходах или расходах.

Предметом второй формы уклонения выступают искаженные данные о доходах или расходах.

Понятие «расходы» в главе НК РФ, посвященной налогу на доходы физлиц,

Понятие «расходы» в главе НК РФ, посвященной налогу на доходы физлиц,

Налоговые вычеты влекут уменьшение налоговой базы и охватываются понятием «расходы» по

Налоговые вычеты влекут уменьшение налоговой базы и охватываются понятием «расходы» по

Обязательным условием привлечения лица к ответственности за уклонение от уплаты налога

Обязательным условием привлечения лица к ответственности за уклонение от уплаты налога

Следует иметь в виду, что одно только непредставление декларации в срок

Следует иметь в виду, что одно только непредставление декларации в срок

Ф: Момент окончания преступления связан с фактической неуплатой налога при наличии

Ф: Момент окончания преступления связан с фактической неуплатой налога при наличии

Разграничение ст. 198 УК и административного проступка. Преступление, предусмотренное ст. 198

Разграничение ст. 198 УК и административного проступка. Преступление, предусмотренное ст. 198

Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и

Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и

К организациям, о которых говорится в ст. 199 УК, относятся все

К организациям, о которых говорится в ст. 199 УК, относятся все

Уголовно наказуемыми способами уклонения от уплаты налогов являются: а) включение в

Уголовно наказуемыми способами уклонения от уплаты налогов являются: а) включение в

Иной способ уклонения – это сокрытие объектов налогообложения, выражающееся в формах

Иной способ уклонения – это сокрытие объектов налогообложения, выражающееся в формах

Момент окончания связывается с фактической неуплатой налогов в определенный срок, установленный

Момент окончания связывается с фактической неуплатой налогов в определенный срок, установленный

Квалифицирующие признаки (ч. 2):

а) группой лиц по предварительному сговору;

б) в

Квалифицирующие признаки (ч. 2):

а) группой лиц по предварительному сговору;

б) в

Заключение

Рассмотренные нами преступления в сфере экономической деятельности обладают рядом особенностей, к

Заключение

Рассмотренные нами преступления в сфере экономической деятельности обладают рядом особенностей, к

Основные источники

Постановление Пленума Верховного Суда Российской Федерации

от 7 июля 2015 г. № 32

Основные источники

Постановление Пленума Верховного Суда Российской Федерации

от 7 июля 2015 г. № 32

Семинар

ТЕМА 26. «ПРЕСТУПЛЕНИЯ В СФЕРЕ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

1. Понятие, общая

Семинар

ТЕМА 26. «ПРЕСТУПЛЕНИЯ В СФЕРЕ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

1. Понятие, общая

Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Демография. Направления демографии

Демография. Направления демографии Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права Рынок труда и безработица

Рынок труда и безработица Вимірювання рівня інноваційного розвитку та чинники його формування

Вимірювання рівня інноваційного розвитку та чинники його формування Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство

Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство Бизнес-модель, бюджет проекта и его экономические показатели

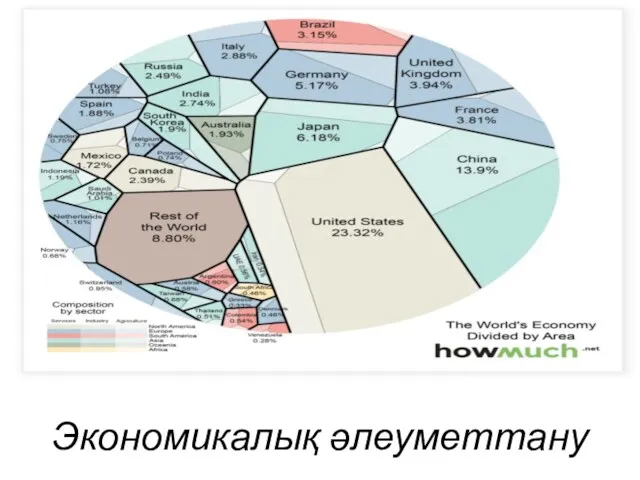

Бизнес-модель, бюджет проекта и его экономические показатели Экономикалық әлеуметтану

Экономикалық әлеуметтану Прикладные аспекты теории потребительского выбора и спроса

Прикладные аспекты теории потребительского выбора и спроса Україна і Африка

Україна і Африка Рынок труда

Рынок труда Зеленая экономика

Зеленая экономика Теория спроса и предложения

Теория спроса и предложения Введение в дисциплину Географические основы управления

Введение в дисциплину Географические основы управления Семейный бюджет

Семейный бюджет Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Социально-экономические проблемы современной Италии

Социально-экономические проблемы современной Италии Экономический анализ контрактов

Экономический анализ контрактов ТНК Транснациональные корпорации

ТНК Транснациональные корпорации Kryzysy finansowe i stabilność rynku finansowego

Kryzysy finansowe i stabilność rynku finansowego Налог на доходы физических лиц (глава 23 НК РФ)

Налог на доходы физических лиц (глава 23 НК РФ)  Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы Екологічна та енергетична проблеми у світі. Способи їх вирішення

Екологічна та енергетична проблеми у світі. Способи їх вирішення Банковская система Российской Федерации и проблемы её развития

Банковская система Российской Федерации и проблемы её развития Региональная политика в основе управления экономикой региона

Региональная политика в основе управления экономикой региона Экономическая эффективность информационных систем

Экономическая эффективность информационных систем Экономика как система

Экономика как система