- Kryzysy finansowe i stabilność rynku finansowego

Содержание

- 2. PLAN WYKŁADU Pojęcie i rodzaje kryzysów. Rodzaje kryzysów finansowych. 1 godz. (1) Kryzysy walutowe – charakterystyka

- 3. PLAN WYKŁADU (c.d) Kryzysy zadłużeniowe– charakterystyka i wybrane przykłady. 2 godz. (1) Kryzysy na rynku nieruchomości–

- 4. PLAN WYKŁADU (c.d) Stabilność finansowa 6 godz. (2) -Pojęcie -Stabilność makroekonomiczna a stabilność finansowa -Działania dla

- 5. PLAN WYKŁADU (c.d) Wnioski z obecnego globalnego kryzysu finansowego. Możliwości zapobiegania kryzysom finansowym i zapewniania stabilności

- 6. LITERATURA N. Roubini, S. Mihm: Ekonomia kryzysu. Oficyna a Wolters Kluwer business, Warszawa 2011. Globalny kryzys

- 7. Pojęcie i rodzaje kryzysów Kryzys – poważne załamanie struktur gospodarczych, społecznych lub politycznych. Kryzysy: - gospodarcze

- 8. Pojęcie i rodzaje kryzysów gospodarczych Kryzysy ogólnogospodarcze – załamanie się wzrostu gospodarczego (spadek Produktu Krajowego Brutto).

- 9. Pojęcie i rodzaje kryzysów Kryzysy ogólnogospodarcze wynikają z cyklicznego charakteru rozwoju gospodarki rynkowej i są nieodłączną

- 10. Pojęcie i rodzaje kryzysów Czy kryzysy są wyłącznie niekorzystne?

- 11. Wskazywane korzyści z kryzysów „Twórcza destrukcja”. Sprzyjający klimat dla podejmowania trudnych reform.

- 12. Kryzysy finansowe Kryzysy walutowe – poważne załamanie się kursu walutowego. Kryzysy bankowe – poważne załamanie się

- 13. Kryzysy walutowe - definicja Z kryzysem walutowym mamy do czynienia, gdy zarówno obywatele danego kraju jak

- 14. Kryzysy walutowe - symptomy Gwałtowny i silny spadek kursu waluty krajowej (ewentualnie w postaci dewaluacji). Bardzo

- 15. Kryzysy walutowe - symptomy Wyjaśnienie: - rodzajów kursów walutowych - ataku spekulacyjnego i sposobu jego przeprowadzania

- 16. Kryzysy walutowe - definicja Nie powiodły się , jak dotąd próby kwantyfikacji definicji kryzysu walutowego.

- 17. Kryzysy walutowe - przewidywalność Kryzysy walutowe są wyjątkowo, nawet w porównaniu z innymi kryzysami, trudne do

- 18. Kryzysy walutowe-możliwe niekorzystne następstwa Przyśpieszenie inflacji. Kryzys bankowy. Kryzys giełdowy. Kryzys ogólnogospodarczy. Kryzys polityczny.

- 19. Modele (typy) kryzysów walutowych Kryzysy pierwszej generacji (kanoniczne). Kryzysy drugiej generacji. Kryzysy trzeciej generacji. Kryzysy eklektyczne.

- 20. Kryzysy walutowe pierwszej generacji (Paul Krugman) Powodowane przez sprzeczność między nierozważną (zbyt ekspansywną) polityką gospodarczą, a

- 21. Kryzysy walutowe pierwszej generacji Do klasycznych kryzysów pierwszej generacji zalicza się kryzysy: - w Meksyku w

- 22. Kryzysy walutowe drugiej generacji (Maurice Obstfeld) Stanowią pod wieloma względami przeciwieństwo kryzysów pierwszej generacji. Po pierwsze,

- 23. Kryzysy walutowe drugiej generacji Spekulanci zdecydują się na taki atak, jeśli sądzą, że władze danego kraju

- 24. Kryzysy walutowe drugiej generacji Najbardziej znany przykład: -kryzysy w latach 1992-1993 w kilku krajach Europy Zachodniej

- 25. Kryzysy walutowe trzeciej generacji Przyczyny wewnętrzne, ale natury mikroekonomicznej: - słabości sektora przedsiębiorstw (niedokapitalizowanie, brak właściwego

- 26. Kryzysy walutowe trzeciej generacji W przypadku kryzysów pierwszej generacji przyczyną podejmowanie nadmiernego ryzyka przez rządy. W

- 27. Kryzysy walutowe trzeciej generacji Najbardziej typowe przykłady: - kryzysy w krajach Azji Południowo- Wschodniej (Tajlandia, Korea

- 28. Kryzysy walutowe trzeciej generacji Mechanizm takiego kryzysu na przykładzie Korei Płd.; - nadmierne ryzyko podejmowane przez

- 29. Eklektyczne kryzysy walutowe Łączące cechy modeli różnych generacji, bądź charakteryzujące się całkiem specyficznymi cechami.

- 30. Eklektyczne kryzysy walutowe – wybrane przykłady Rosja (1998) – połączenie cech kryzysu pierwszej i trzeciej generacji.

- 31. Bezpośrednie przyczyny wybuchu kryzysu walutowego Pogorszenie się koniunktury gospodarczej. Kryzys bankowy. Destabilizacja sytuacji politycznej. Ujawnienie nieoczekiwanie

- 32. Możliwości i sposoby ograniczania zagrożenia kryzysem walutowym Działania specyficzne dla kryzysów poszczególnych generacji. Działania wspólne dla

- 33. Wybór systemu kursu walutowego a zagrożenie kryzysem walutowym Teza iż należy wybierać skrajne rozwiązania kursowe: -

- 34. Kryzysy bankowe - definicja Istnieje wiele definicji, ale żadna z nich nie określa kryzysu bankowego w

- 35. Kryzysy bankowe - definicja Run na banki (panika bankowa) bądź ich upadłości, które powodują zawieszenie regulowania

- 36. Kryzysy bankowe - symptomy Run na banki (jawny lub ukryty). Interwencje banku centralnego dla podtrzymania płynności

- 37. Formy pomocy państwa dla zagrożonych banków Dokapitalizowanie (w różnych formach). Nacjonalizacja (najczęściej przejściowa). Odkupienie od banków

- 38. Kryzysy bankowe - przyczyny Najczęstszą przyczyną jest podejmowanie przez banki nadmiernego ryzyka w polityce kredytowej, co

- 39. Koncepcja „cykli kredytowych” Hymana Minski’ego Bezpośrednio po kryzysie banki prowadzą bardzo ostrożną politykę kredytową; kredyty otrzymują

- 40. Koncepcja „cykli kredytowych” Hymana Minski’ego Dlaczego banki mają tak „krótką pamięć”? Ponieważ udzielanie kredytów stanowi najbardziej

- 41. Hipoteza Pamięci Instytucjonalnej Trzy szczeble: Pracownicy banków, Kierownictwo banków, Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

- 42. Inne lub dodatkowe czynniki mogące powodować podejmowanie przez banki nadmiernego ryzyka kredytowego Brak właściwych procedur badania

- 43. Mechanizm akceleratora finansowego Cykliczne zmiany: Wartości zastawów, Wartości netto firm ubiegających się o kredyt.

- 44. Inne przyczyny kryzysów bankowych Nadmierna rozpiętość między terminami zapadalności udzielanych kredytów i źródeł ich finansowania. Nadmierne

- 45. Wybrane kryzysy bankowe Wielki Kryzys w USA (1929 -1932). Kraje skandynawskie Norwegia, Finlandia, Szwecja (1987 –

- 46. Kryzys bankowy w USA (1929 – 1933) - przyczyny Nadmierne ryzyko kredytowe. Nadmierne ryzyko w działalności

- 47. Kryzys bankowy w USA (1929 – 1933) - specyfika Brak istotniejszej pomocy ze strony banku centralnego

- 48. Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny Podejmowanie przez banki nadmiernego ryzyka kredytowego. Pogorszenie koniunktury

- 49. Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny Nadmierna ekspansja kredytowa (finansująca przede wszystkim zakupy nieruchomości)

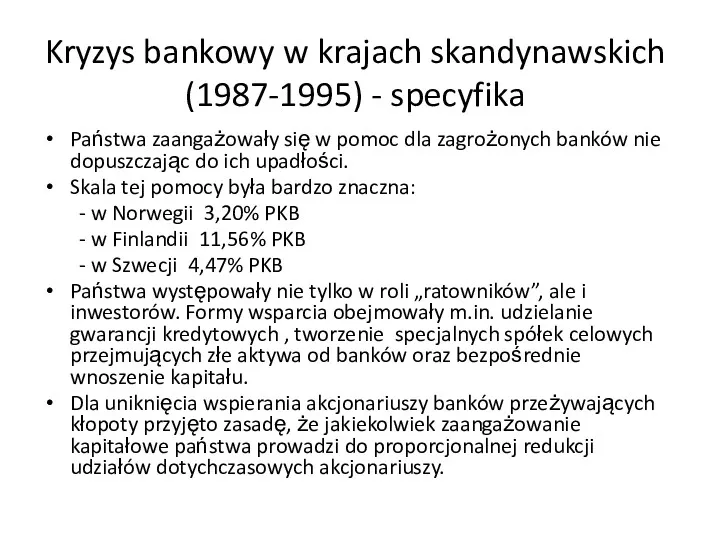

- 50. Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika Państwa zaangażowały się w pomoc dla zagrożonych banków

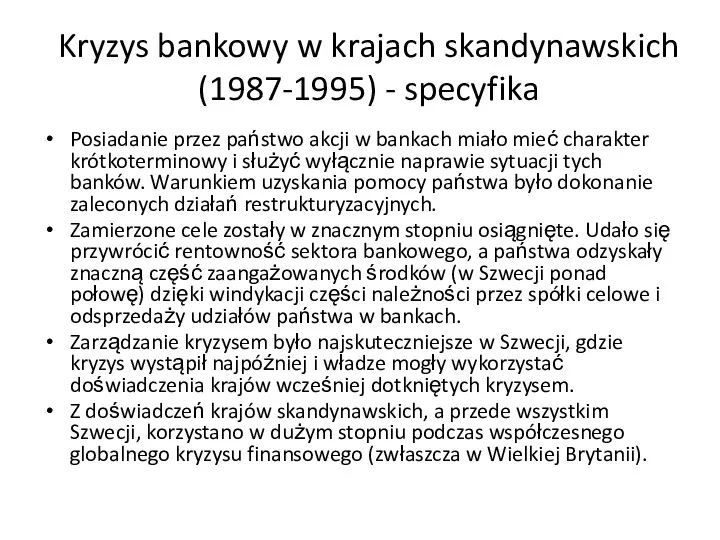

- 51. Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika Posiadanie przez państwo akcji w bankach miało mieć

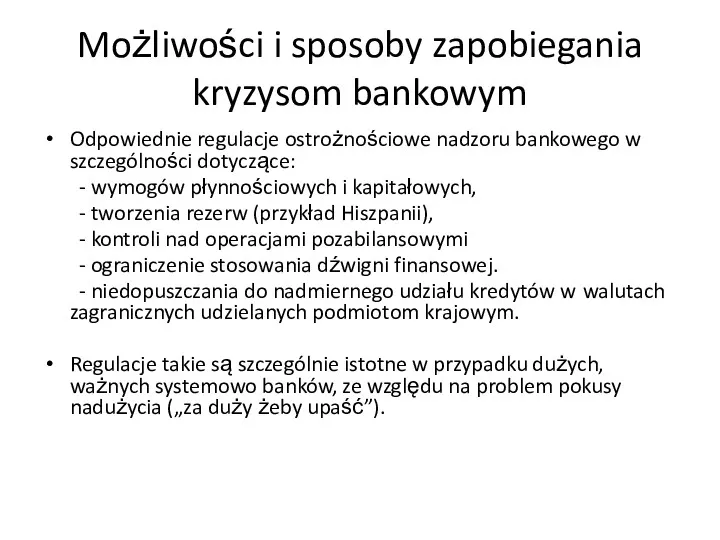

- 52. Możliwości i sposoby zapobiegania kryzysom bankowym Odpowiednie regulacje ostrożnościowe nadzoru bankowego w szczególności dotyczące: - wymogów

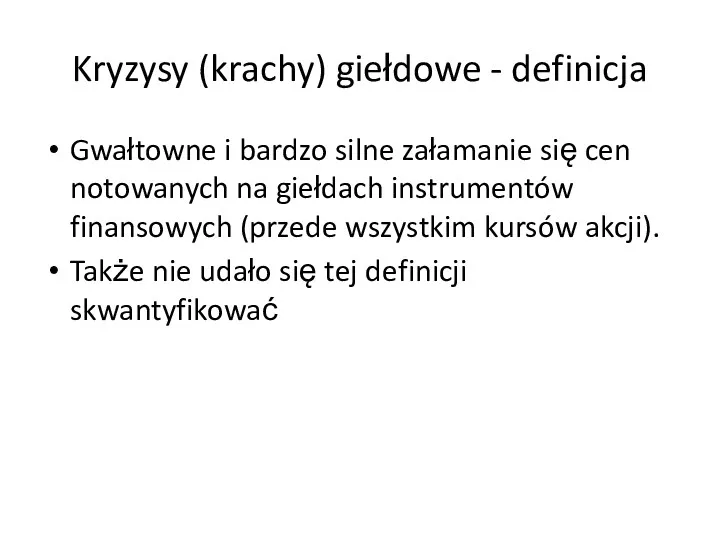

- 53. Kryzysy (krachy) giełdowe - definicja Gwałtowne i bardzo silne załamanie się cen notowanych na giełdach instrumentów

- 54. Kryzysy giełdowe - przyczyny Główną przyczyną jest z reguły nadmierny wzrost cen akcji (bąbel spekulacyjny) w

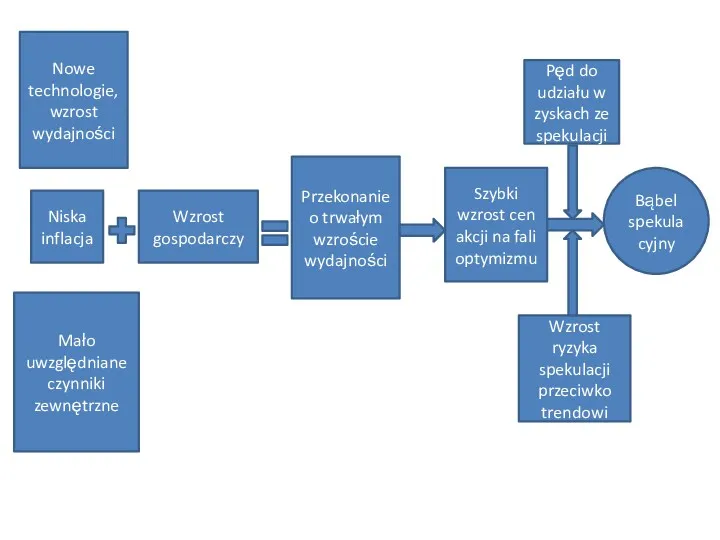

- 55. Nowe technologie, wzrost wydajności Niska inflacja Mało uwzględniane czynniki zewnętrzne Wzrost gospodarczy Przekonanie o trwałym wzroście

- 56. Kryzysy giełdowe - przyczyny Przez czynniki zewnętrzne rozumie się inne niż wzrost wydajności przyczyny utrzymywania się

- 57. Kryzysy giełdowe - przyczyny Najczęstszą bezpośrednią przyczyną pęknięcia bąbla spekulacyjnego jest zmiana polityki pieniężnej na bardziej

- 58. Kryzysy giełdowe- skutki Efekt majątkowy (konsumpcyjny). Efekt inwestycyjny. Efekt kredytowy (istotny jeśli banki w znaczącym stopniu

- 59. Kryzysy giełdowe- skutki W rezultacie częstym skutkiem kryzysów giełdowych są kryzysy ogólnogospodarcze, a załamania się kursów

- 60. Kryzysy giełdowe – wybrane przykłady 1929 – USA – Wielki Kryzys. 1987 – USA. 1990 –

- 61. Możliwości i sposoby zapobiegania kryzysom giełdowym Kluczowe znaczenie ma przeciwdziałanie powstawaniu bąbli spekulacyjnych poprzez odpowiednio prowadzoną

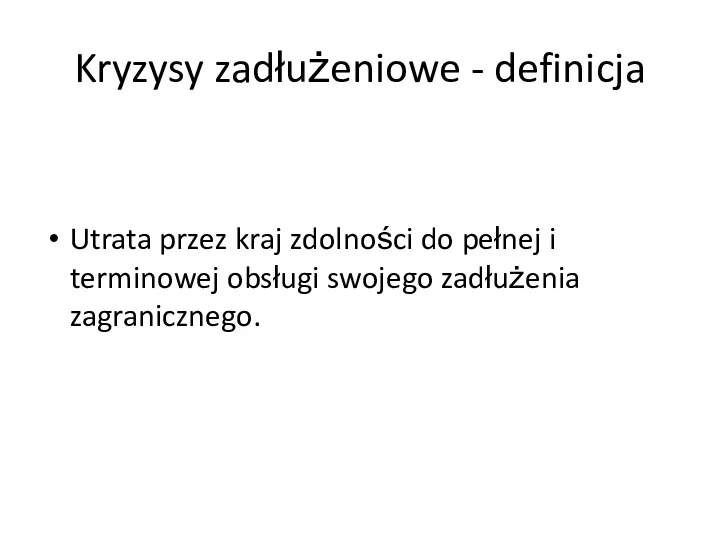

- 62. Kryzysy zadłużeniowe - definicja Utrata przez kraj zdolności do pełnej i terminowej obsługi swojego zadłużenia zagranicznego.

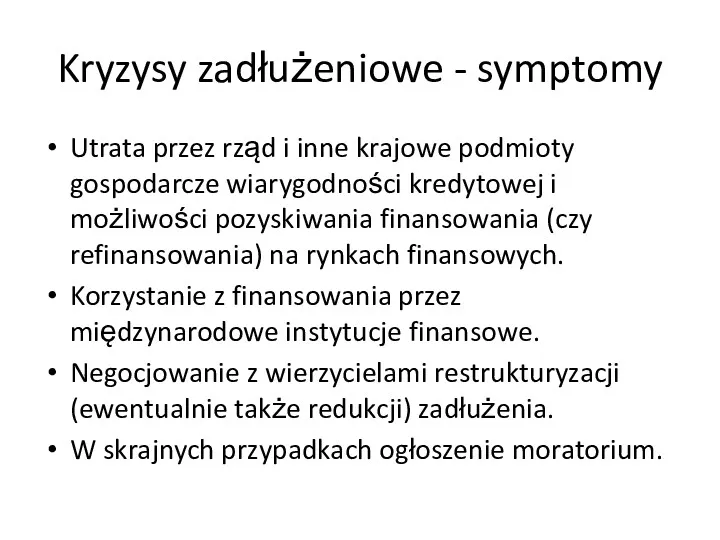

- 63. Kryzysy zadłużeniowe - symptomy Utrata przez rząd i inne krajowe podmioty gospodarcze wiarygodności kredytowej i możliwości

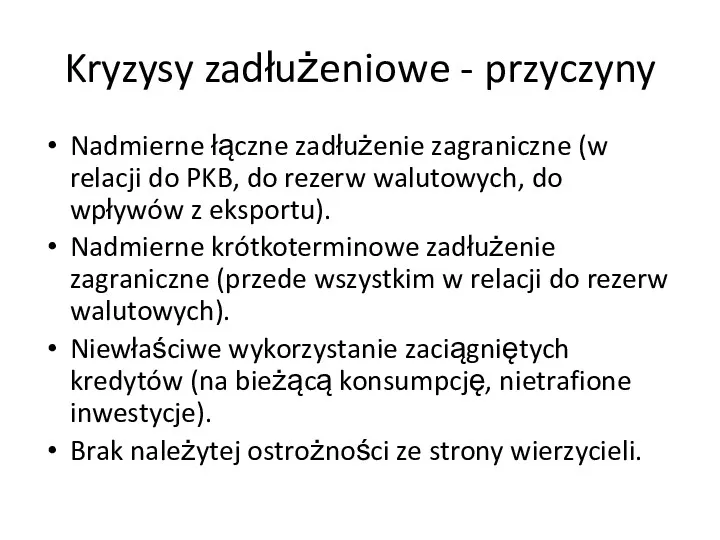

- 64. Kryzysy zadłużeniowe - przyczyny Nadmierne łączne zadłużenie zagraniczne (w relacji do PKB, do rezerw walutowych, do

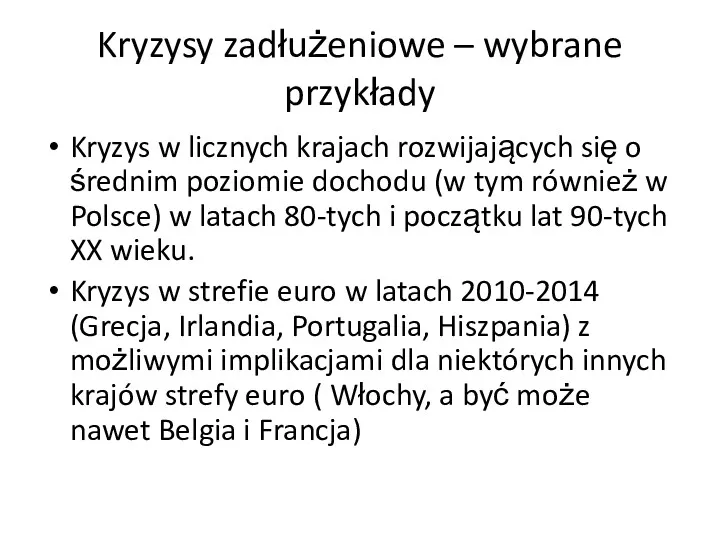

- 65. Kryzysy zadłużeniowe – wybrane przykłady Kryzys w licznych krajach rozwijających się o średnim poziomie dochodu (w

- 66. Kryzys zadłużeniowy w latach 80-tych –cechy charakterystyczne Kryzys w krajach rozwijających się (przede wszystkim w krajach

- 67. Kryzys zadłużeniowy w Polsce - geneza W latach 70-tych XX wieku polskie władze przyjęły strategię przyśpieszenia

- 68. Kryzys zadłużeniowy w Polsce - geneza Podstawowym mankamentem okazało się jednak niewłaściwe wykorzystanie tych kredytów. Tylko

- 69. Kryzys zadłużeniowy w Polsce - geneza W rezultacie gdy na początku lat 80-tych doszło do znacznego

- 70. Kryzys zadłużeniowy w Polsce - przebieg W latach 1982-1989 Polska tylko częściowo obsługiwała dług ciągle negocjując

- 71. Kryzys zadłużeniowy w Polsce - przebieg Rozwiązanie kryzysu zadłużeniowego Polski stało się możliwe dopiero po 1989

- 72. Kryzys zadłużeniowy w Polsce - przebieg Dodatkową trudnością okazała się jednak struktura polskiego długu. Blisko ¾

- 73. Kryzys zadłużeniowy w Polsce - przebieg Pomimo tych trudności, wykorzystanie bardzo sprzyjającego wtedy dla Polski klimatu

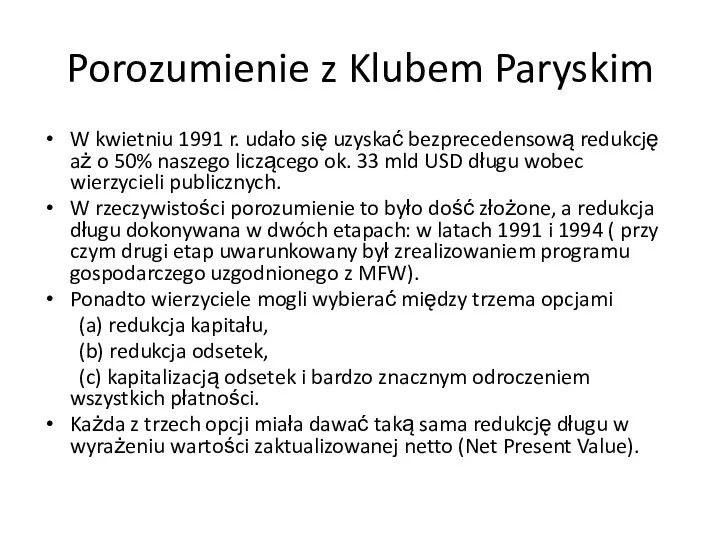

- 74. Porozumienie z Klubem Paryskim W kwietniu 1991 r. udało się uzyskać bezprecedensową redukcję aż o 50%

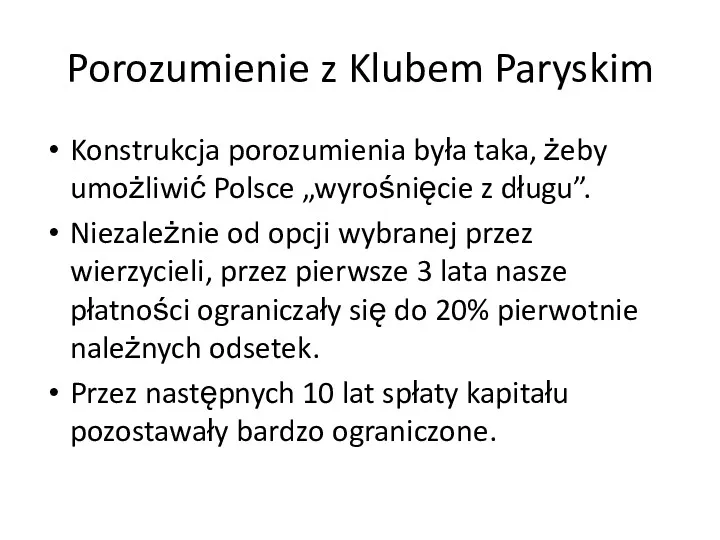

- 75. Porozumienie z Klubem Paryskim Konstrukcja porozumienia była taka, żeby umożliwić Polsce „wyrośnięcie z długu”. Niezależnie od

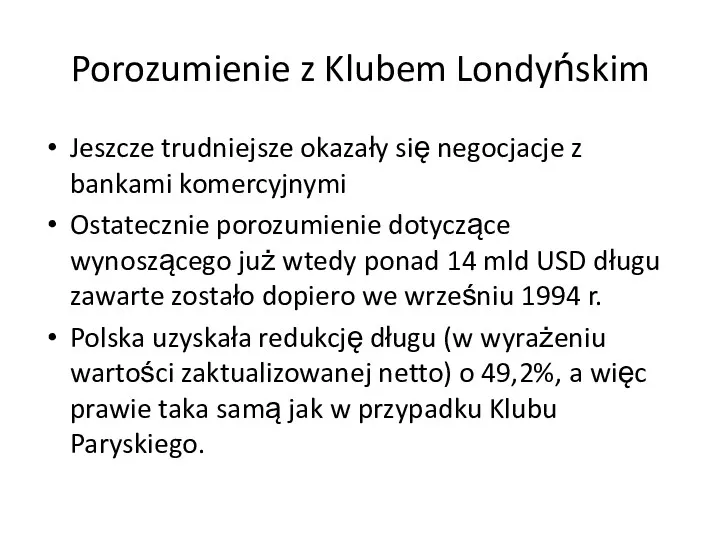

- 76. Porozumienie z Klubem Londyńskim Jeszcze trudniejsze okazały się negocjacje z bankami komercyjnymi Ostatecznie porozumienie dotyczące wynoszącego

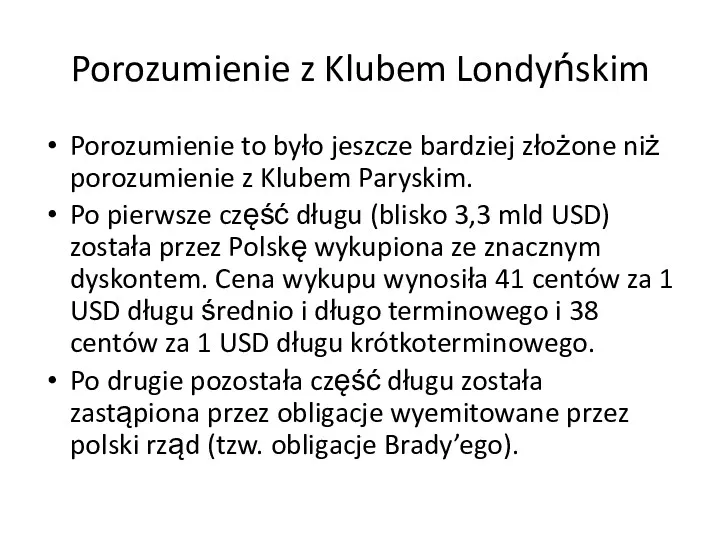

- 77. Porozumienie z Klubem Londyńskim Porozumienie to było jeszcze bardziej złożone niż porozumienie z Klubem Paryskim. Po

- 78. Porozumienie z Klubem Londyńskim Wierzyciele mieli wybór pomiędzy aż pięcioma rodzajami obligacji: 30–letnie obligacje dyskontowe (Discount

- 79. Porozumienie z Klubem Londyńskim Na sfinansowanie porozumienia z Klubem Londyńskim (zakup zerokuponowych amerykańskich obligacji skarbowych) Polska

- 80. Kryzys zadłużeniowy w strefie euro –cechy charakterystyczne Kryzys w krajach wysoko rozwiniętych i to należących do

- 81. Kryzys zadłużeniowy w strefie euro – geneza Strukturalnie wysokie zadłużenie publiczne i zbyt ekspansywna polityka fiskalna

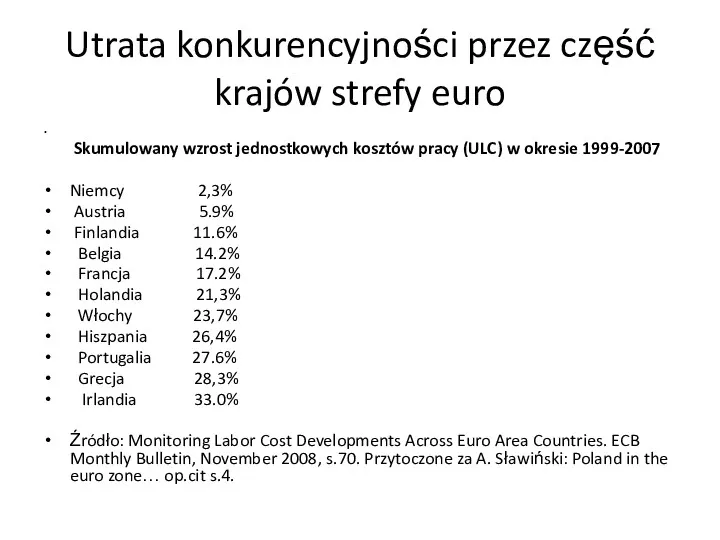

- 82. Utrata konkurencyjności przez część krajów strefy euro Skumulowany wzrost jednostkowych kosztów pracy (ULC) w okresie 1999-2007

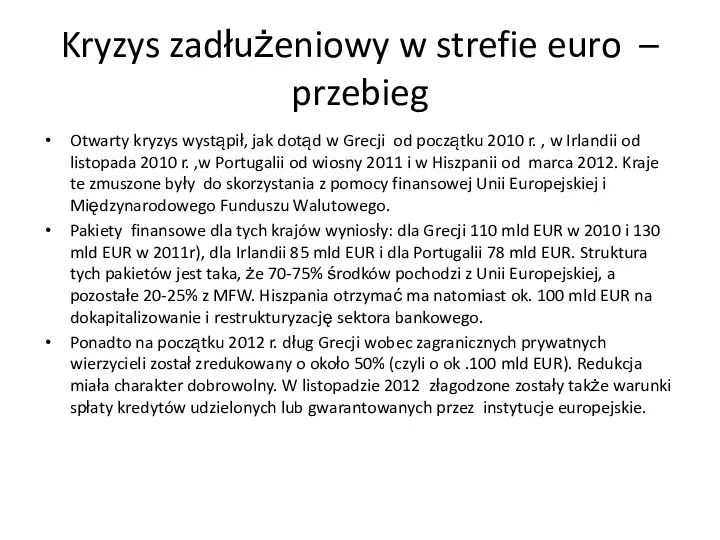

- 83. Kryzys zadłużeniowy w strefie euro – przebieg Otwarty kryzys wystąpił, jak dotąd w Grecji od początku

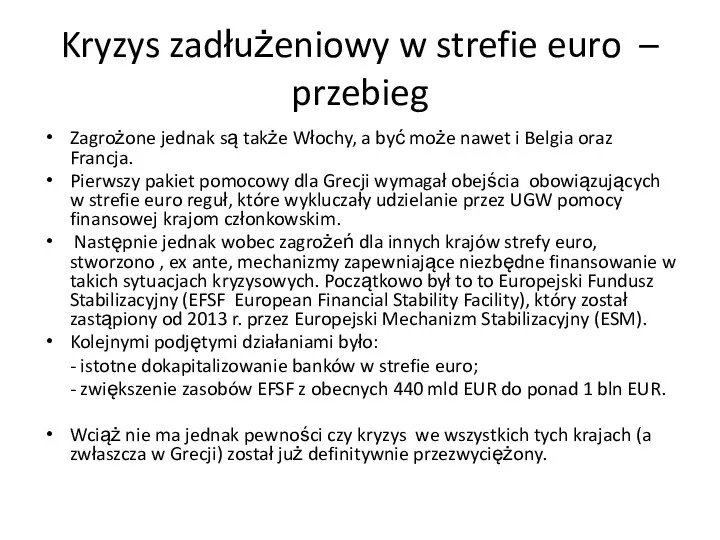

- 84. Kryzys zadłużeniowy w strefie euro – przebieg Zagrożone jednak są także Włochy, a być może nawet

- 85. Kryzysy na rynkach nieruchomości - definicja Gwałtowne i bardzo silne załamanie się cen nieruchomości. Także nie

- 86. Kryzysy na rynkach nieruchomości - przyczyny Główną przyczyną jest z reguły nadmierny wzrost cen nieruchomości (bąbel

- 87. Przyczyny powstawania bąbli spekulacyjnych na rynkach nieruchomości Ekspansywna polityka pieniężna (niskie stopy procentowe). Podejmowanie nadmiernego ryzyka

- 88. Przyczyny nadmiernej ekspansji kredytów hipotecznych Koncepcja „cykli kredytowych” Hymana Minski’ego. Niedostatki (a niekiedy nawet brak) regulacji

- 89. Wybrane przykłady najnowszych kryzysów na rynkach nieruchomości USA - 2007 r. (rynek subprime). Wielka Brytania, Irlandia,

- 90. Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości Zagrożenie kryzysem bankowym (np. kraje skandynawskie w latach

- 91. Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości Możliwość wystąpienia tzw. recesji bilansowych

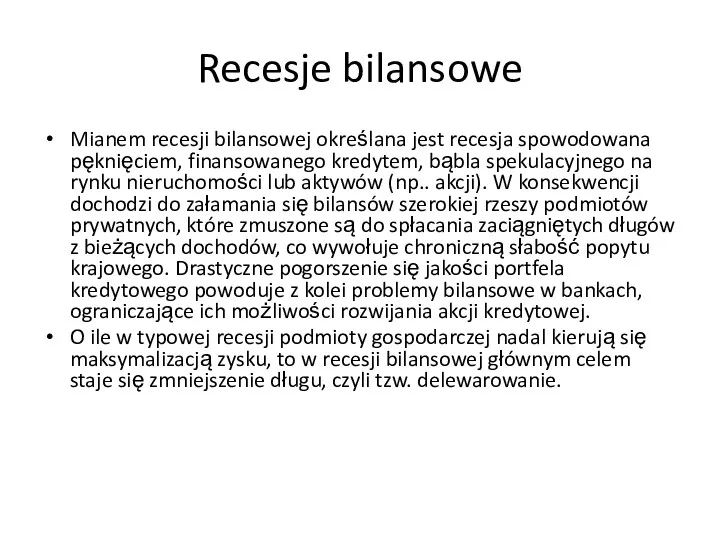

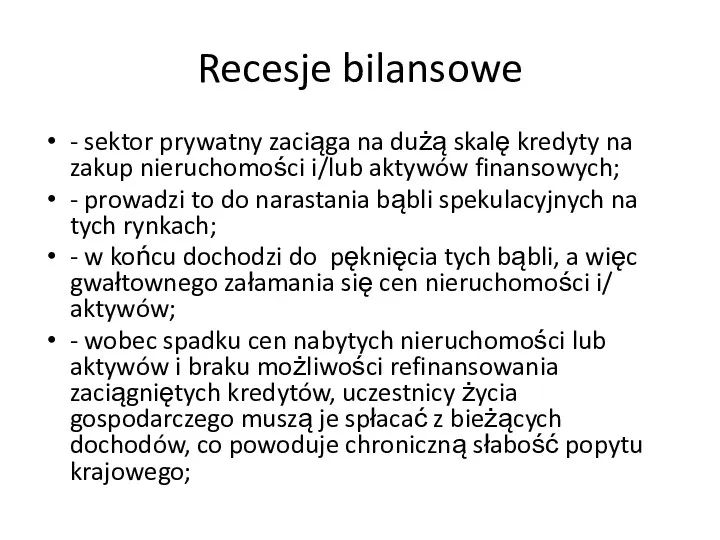

- 92. Recesje bilansowe Mianem recesji bilansowej określana jest recesja spowodowana pęknięciem, finansowanego kredytem, bąbla spekulacyjnego na rynku

- 93. Recesje bilansowe - sektor prywatny zaciąga na dużą skalę kredyty na zakup nieruchomości i/lub aktywów finansowych;

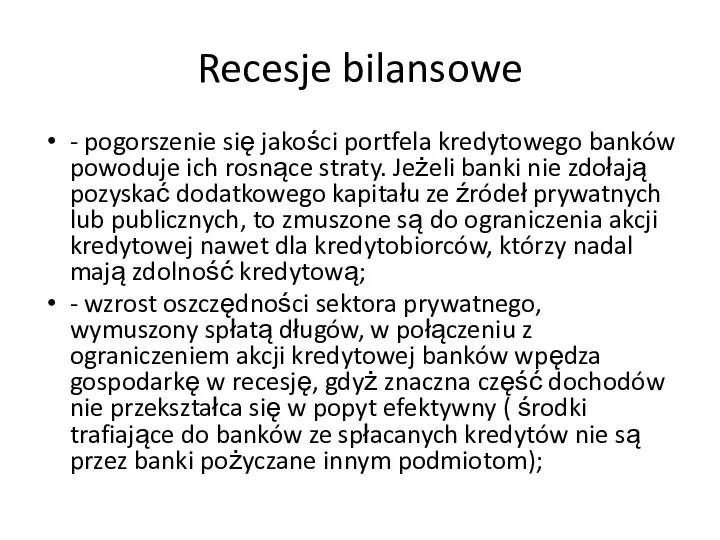

- 94. Recesje bilansowe - pogorszenie się jakości portfela kredytowego banków powoduje ich rosnące straty. Jeżeli banki nie

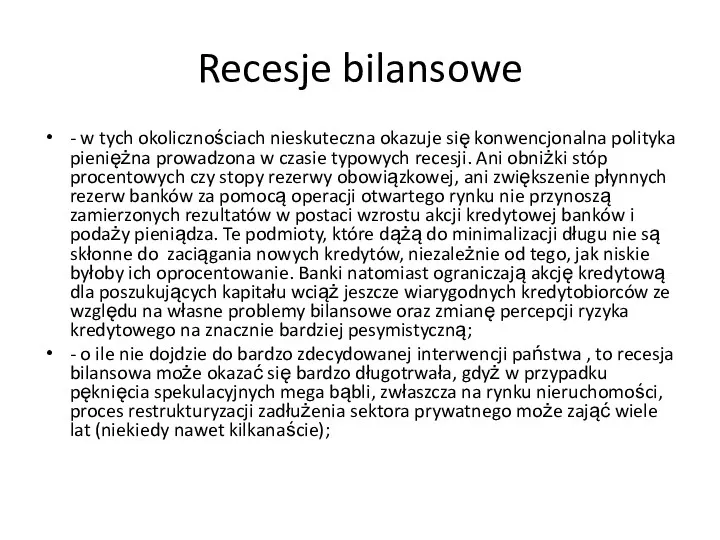

- 95. Recesje bilansowe - w tych okolicznościach nieskuteczna okazuje się konwencjonalna polityka pieniężna prowadzona w czasie typowych

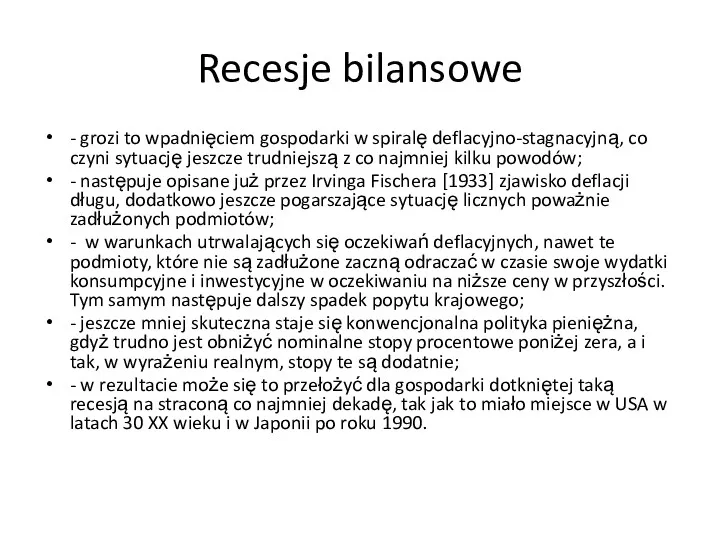

- 96. Recesje bilansowe - grozi to wpadnięciem gospodarki w spiralę deflacyjno-stagnacyjną, co czyni sytuację jeszcze trudniejszą z

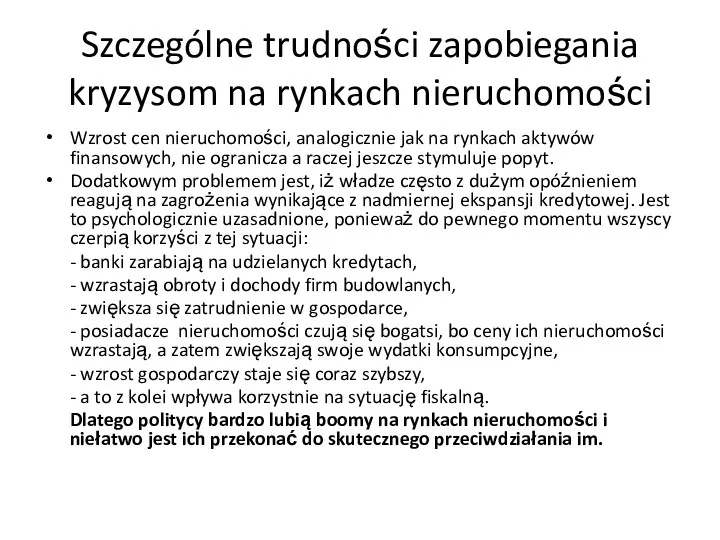

- 97. Szczególne trudności zapobiegania kryzysom na rynkach nieruchomości Wzrost cen nieruchomości, analogicznie jak na rynkach aktywów finansowych,

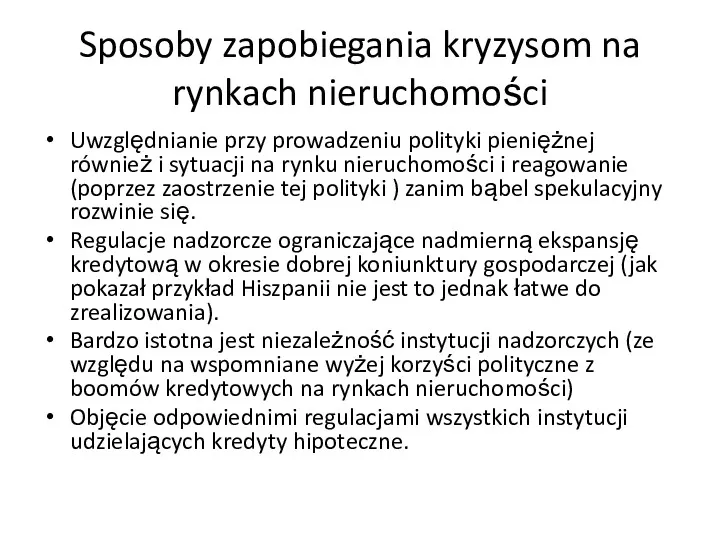

- 98. Sposoby zapobiegania kryzysom na rynkach nieruchomości Uwzględnianie przy prowadzeniu polityki pieniężnej również i sytuacji na rynku

- 99. OBECNY ŚWIATOWY KRYZYS FINANSOWY Dotychczasowy przebieg Specyfika Geneza (przyczyny bezpośrednie i fundamentalne) Mechanizm Skutki dla gospodarki

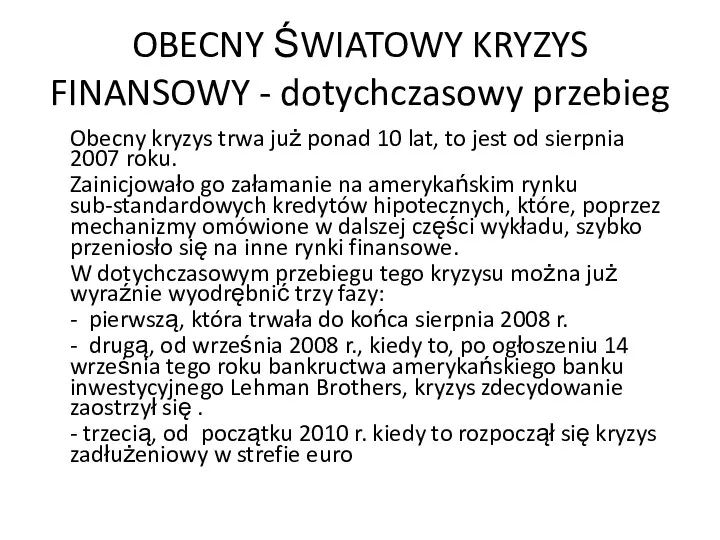

- 100. OBECNY ŚWIATOWY KRYZYS FINANSOWY - dotychczasowy przebieg Obecny kryzys trwa już ponad 10 lat, to jest

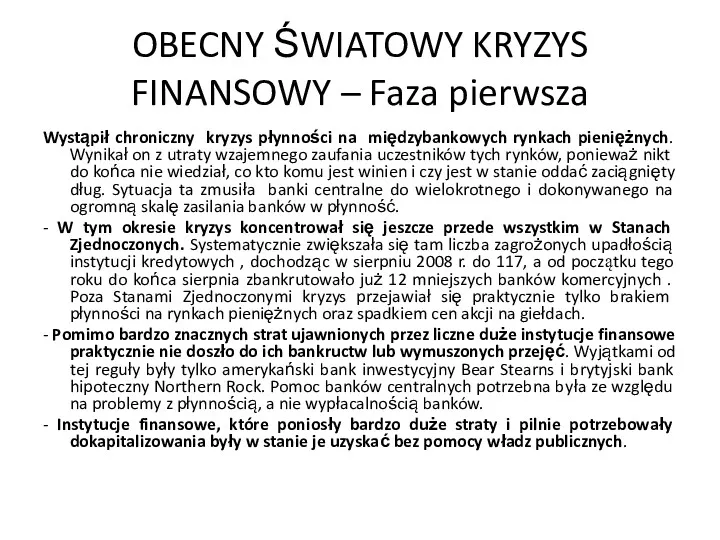

- 101. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza pierwsza Wystąpił chroniczny kryzys płynności na międzybankowych rynkach pieniężnych. Wynikał

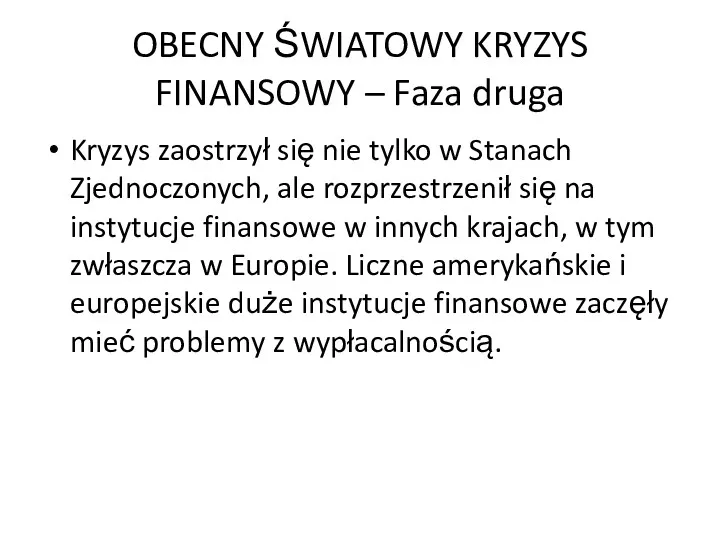

- 102. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Kryzys zaostrzył się nie tylko w Stanach Zjednoczonych, ale

- 103. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga W pierwszej kolejności ofiarami kryzysu okazały się wielkie amerykańskie

- 104. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Kryzys płynności na rynkach pieniężnych zaostrzył się do tego

- 105. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Ogromne środki publiczne przeznaczone zostały na ratowanie instytucji finansowych

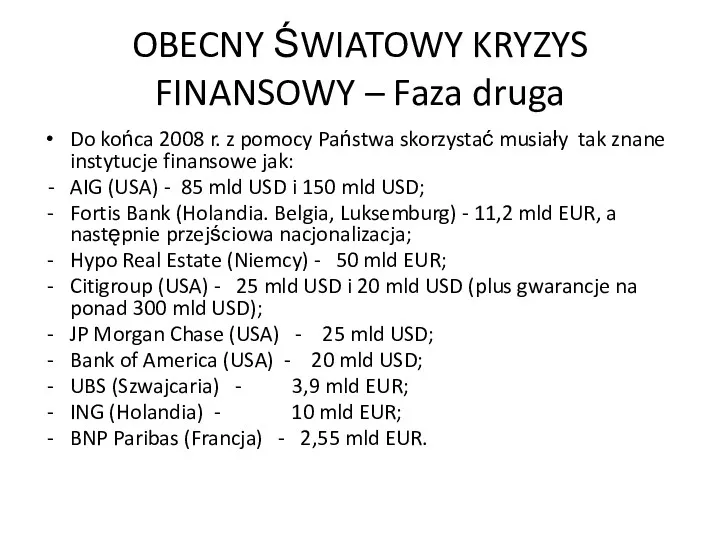

- 106. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Do końca 2008 r. z pomocy Państwa skorzystać musiały

- 107. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga W obawie przed ewentualną paniką bankową kilka krajów (Irlandia,

- 108. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Drastyczny wzrost awersji do ryzyka i związane z tym

- 109. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga Kryzys finansowy pociągnął za sobą kryzys gospodarczy. W ogromnej

- 110. OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza trzecia Patrz slajdy 80-84

- 111. Dlaczego ten kryzys jest szczególny? Kryzysy finansowe były i będą. Podobnie i recesje, gdyż gospodarka rynkowa

- 112. Dlaczego ten kryzys jest szczególny? Barry Eichengreen i Michael Bordo doliczyli się: 38 kryzysów finansowych między

- 113. Dlaczego ten kryzys jest szczególny? Stosunkowo niedawno miały miejsce kryzysy finansowe wykazujące wiele podobieństw z obecnym

- 114. Dlaczego ten kryzys jest szczególny? Ponieważ ma charakter globalny. Ponieważ skala nierównowag, która do niego doprowadziła

- 115. Jak mogło do tego dojść? Bezpośrednie przyczyny kryzysu dają się dość łatwo zidentyfikować. Są nimi ujemne

- 116. Bezpośrednie przyczyny kryzysu Obecny kryzys stanowi podręcznikowym wręcz przykład skutków, zarówno negatywnych jak i pozytywnych, globalizacji

- 117. Bezpośrednie przyczyny kryzysu NEGATYWNE SKUTKI GLOBALIZACJI szybkie rozprzestrzenienie się na wszystkie główne światowe rynki finansowe kryzysu

- 118. Bezpośrednie przyczyny kryzysu Nie należy jednak zapominać, iż wcześniej, przez co najmniej kilkanaście, lat gospodarka światowa

- 119. Inne bezpośrednie przyczyny kryzysu Zbyt ekspansywna polityka pieniężna. Inflacja co prawda pozostawała niska (prawdopodobnie dzięki pozytywnym

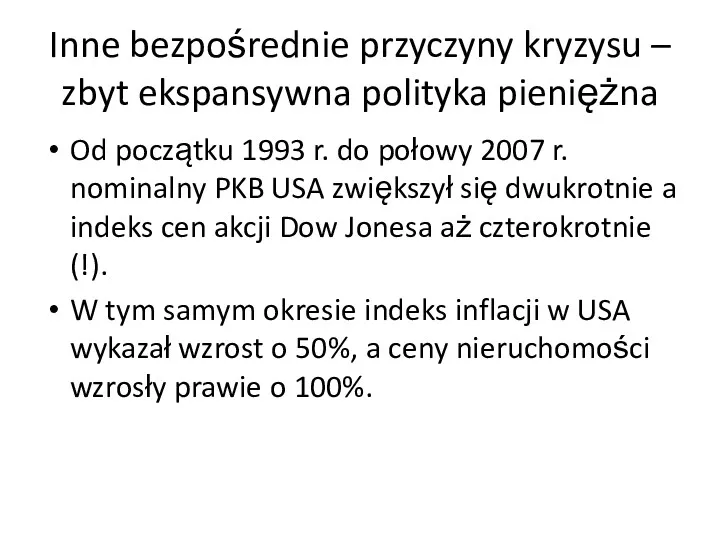

- 120. Inne bezpośrednie przyczyny kryzysu – zbyt ekspansywna polityka pieniężna Od początku 1993 r. do połowy 2007

- 121. Inne bezpośrednie przyczyny kryzysu – szczególne problemy z bąblami spekulacyjnymi W przeciwieństwie do rynków towarów i

- 122. Fundamentalne przyczyny kryzysu Ogromna różnorodność poglądów: od tezy o ostatecznym fiasku gospodarki rynkowej; poprzez rozmaite teorie

- 123. Fundamentalne przyczyny kryzysu – koncepcje bardziej wyważone Połączenie nadmiernej ingerencji państwa w mechanizm rynkowy z niedostatkami

- 124. Połączenie nadmiernej ingerencji państwa w mechanizm rynkowy z niedostatkami regulacji i nadzoru Polityka fiskalna i pieniężna

- 125. Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana Dwie absolutnie podstawowe wartości bez których godne i sensowne

- 126. Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana Bezpieczeństwo bez wolności to zniewolenie. Wolność bez bezpieczeństwa to

- 127. Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana Znalezienie złotego środka między wolnością i bezpieczeństwem okazuje się

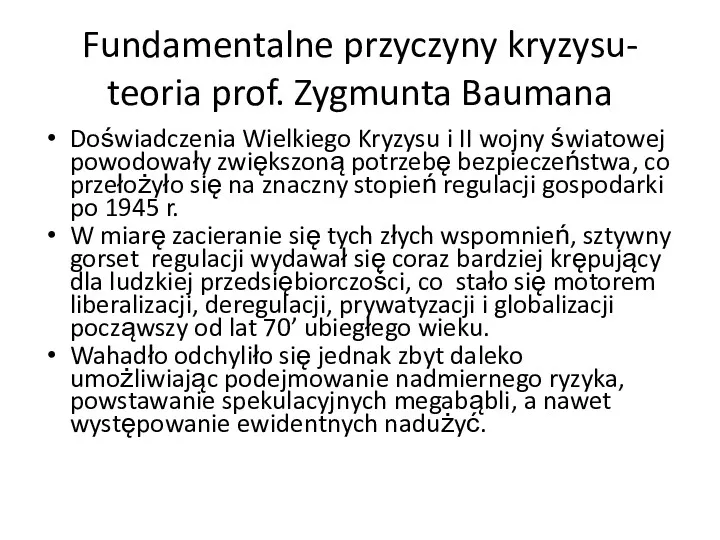

- 128. Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana Doświadczenia Wielkiego Kryzysu i II wojny światowej powodowały zwiększoną

- 129. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Głównym źródłem zaburzeń na światowych rynkach finansowych był kryzys na amerykańskim rynku

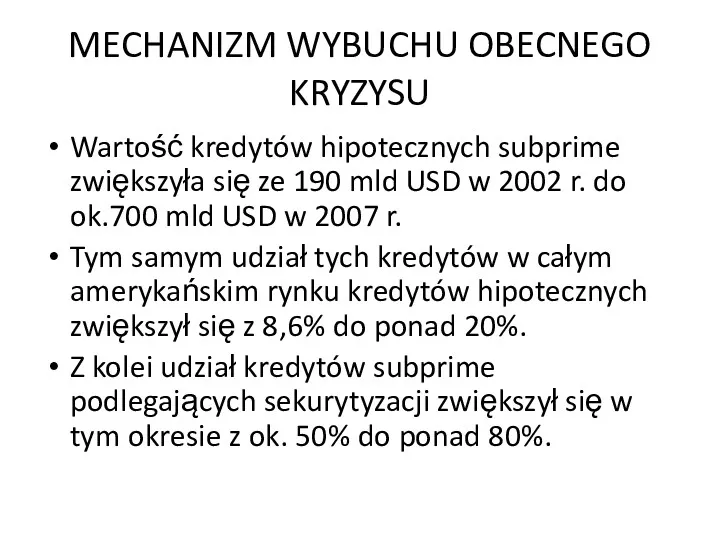

- 130. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Wartość kredytów hipotecznych subprime zwiększyła się ze 190 mld USD w 2002

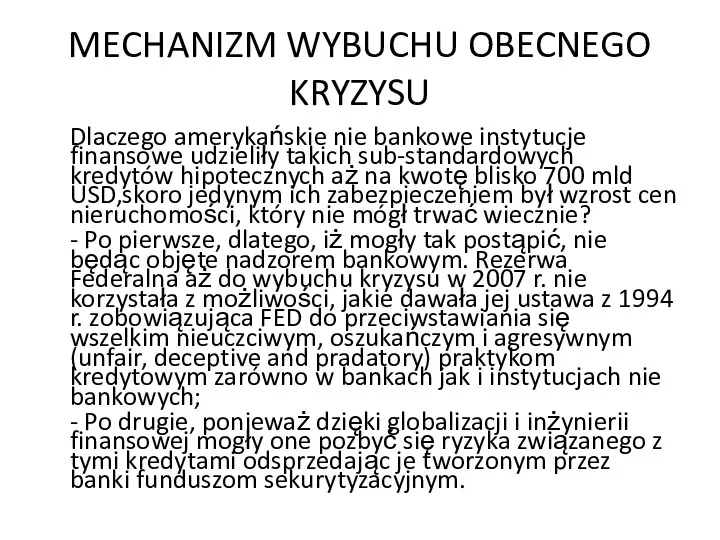

- 131. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Dlaczego amerykańskie nie bankowe instytucje finansowe udzieliły takich sub-standardowych kredytów hipotecznych aż

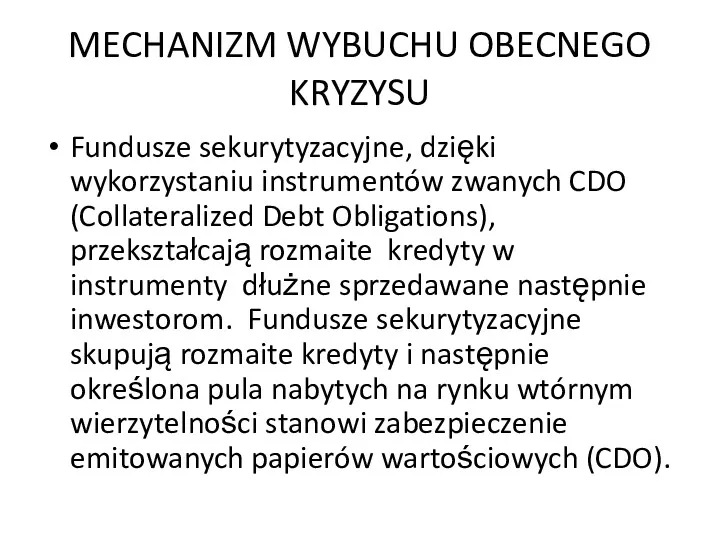

- 132. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized Debt Obligations), przekształcają rozmaite

- 133. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized Debt Obligations), przekształcały te

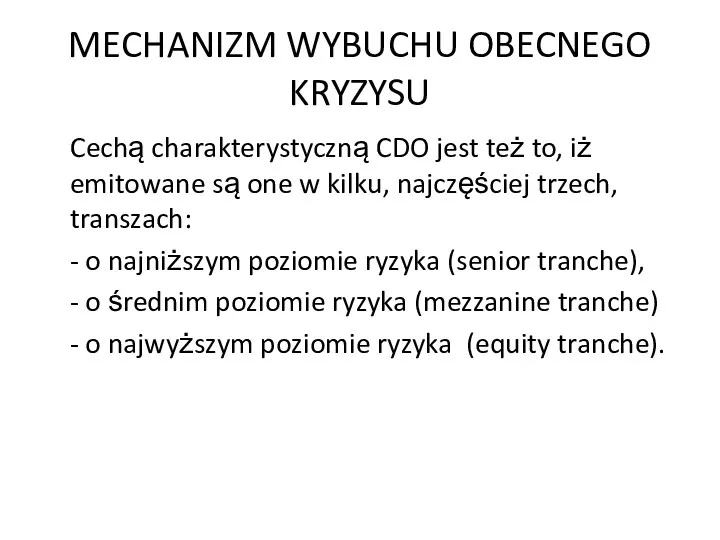

- 134. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Cechą charakterystyczną CDO jest też to, iż emitowane są one w kilku,

- 135. MECHANIZM WYBUCHU OBECNEGO KRYZYSU W każdym okresie odsetkowym odsetki otrzymywane od całej puli kredytów stanowiących zabezpieczenie

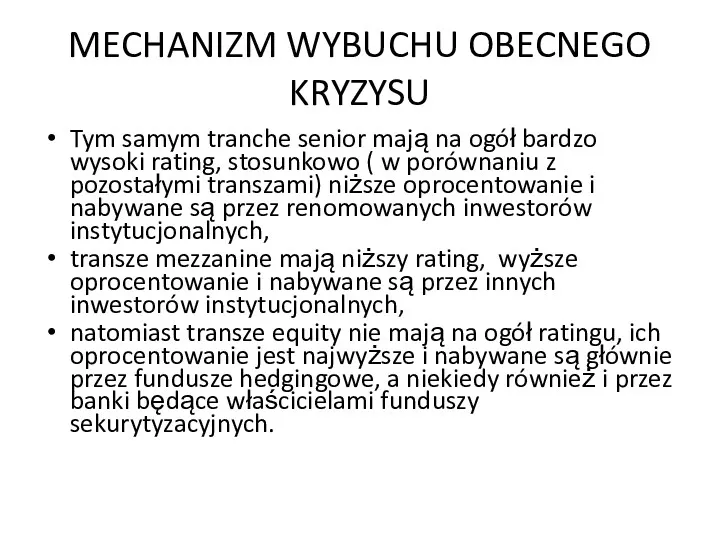

- 136. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Tym samym tranche senior mają na ogół bardzo wysoki rating, stosunkowo (

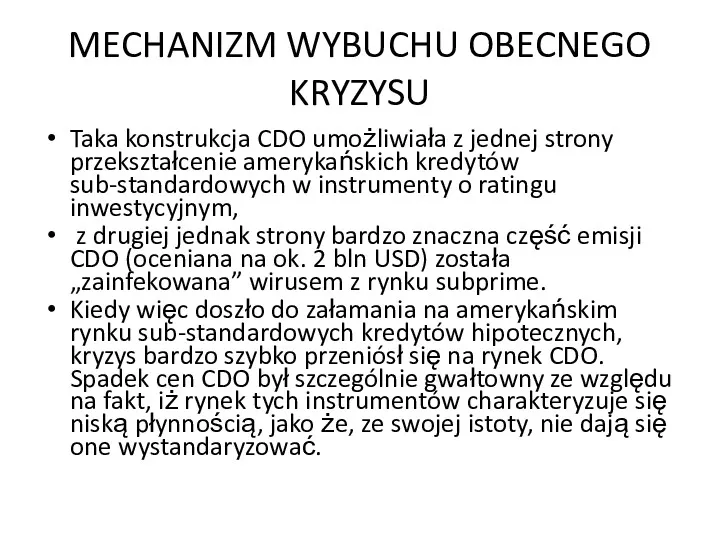

- 137. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Taka konstrukcja CDO umożliwiała z jednej strony przekształcenie amerykańskich kredytów sub-standardowych w

- 138. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Straty poniosły przede wszystkim fundusze hedgingowe oraz banki będące właścicielami funduszy sekurytyzacyjnych.

- 139. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Wciąż mniej znane pozostają mechanizmy przejścia kryzysu, począwszy od jesieni 2008 r.,

- 140. MECHANIZM WYBUCHU OBECNEGO KRYZYSU Dlaczego tak się stało? Wydaje się, że pierwotny impuls przyszedł znowu z

- 141. Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM Kredyty hipoteczne z opcją ARM

- 142. Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM Kredytów z opcją ARM banki

- 143. Dlaczego i nas objął ten kryzys? Kryzys nie tylko wasz, ale niestety i nasz. I to

- 144. Dlaczego i nas objął ten kryzys? Ponieważ Polska stanowi część globalnej gospodarki. Ponieważ na domiar złego

- 145. Dlaczego i nas objął ten kryzys? Dlatego też transmisja impulsów kryzysowych do Polski następowała poprzez wszystkie

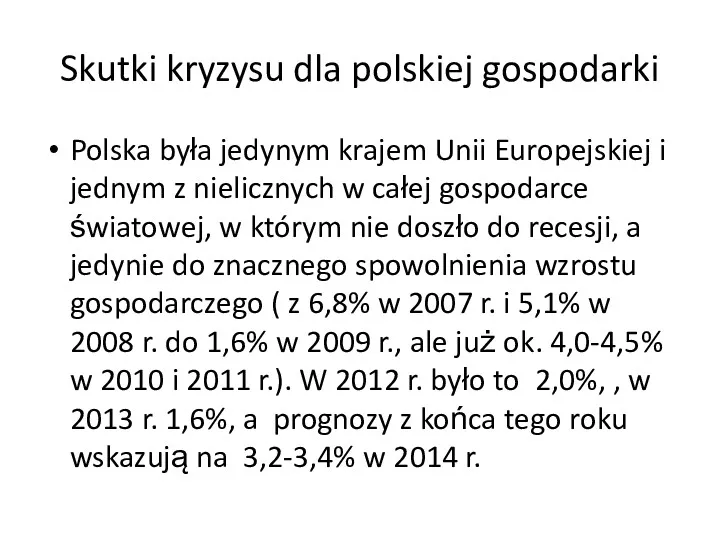

- 146. Skutki kryzysu dla polskiej gospodarki Polska była jedynym krajem Unii Europejskiej i jednym z nielicznych w

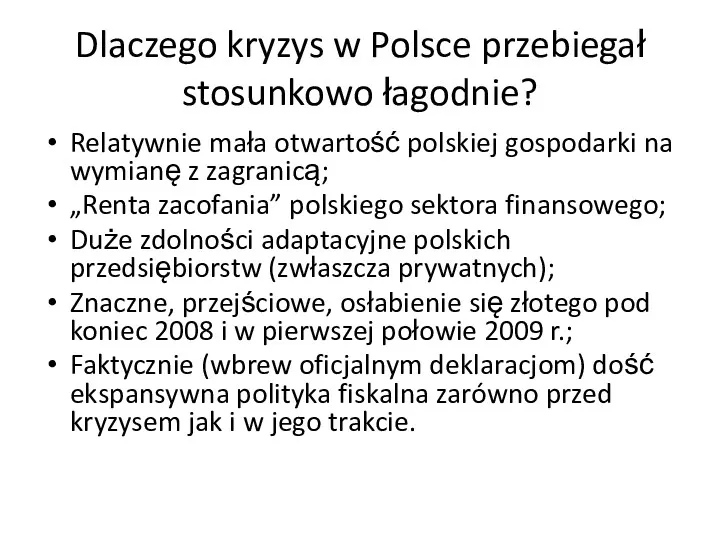

- 147. Dlaczego kryzys w Polsce przebiegał stosunkowo łagodnie? Relatywnie mała otwartość polskiej gospodarki na wymianę z zagranicą;

- 148. A jak będzie w przypadku kolejnej fazy kryzysu? Które z wymienionych na poprzednim slajdzie czynników zadziałają?

- 149. Skutki dla rynków finansowych Niewątpliwie dojdzie do zaostrzenia nadzoru i regulacji. Samoregulacje i brak nadzoru nad

- 150. Wnioski Wnioski dotyczące przezwyciężenia obecnego kryzysu. Wnioski dotyczące przeciwdziałania przyszłym kryzysom.

- 151. Wnioski dotyczące przezwyciężenia obecnego kryzysu W krótkim okresie rację wydają się mieć neokeynsiści - w warunkach

- 152. Wnioski dotyczące przezwyciężenia obecnego kryzysu W dłuższym okresie rację trzeba przyznać ekonomii neoklasycznej : nadmiernie zadłużone

- 153. Wnioski dotyczące przezwyciężenia obecnego kryzysu. Problemem może być znalezienie właściwej granicy między „krótkim” i „dłuższym” okresem

- 154. Wnioski dotyczące przeciwdziałania przyszłym kryzysom. Odrzucone zostało nierealistyczne założenie o efektywności rynków finansowych i ich zdolności

- 155. Działania dla zapewnienia stabilności finansowej. O stabilności finansowej mówimy wtedy, gdy nie występują zaburzenia w funkcjonowaniu

- 156. Działania dla zapewnienia stabilności finansowej. Za priorytetowe uważa się przeciwdziałanie ryzyku systemowemu w sektorze finansowym oraz

- 157. Działania dla zapewnienia stabilności finansowej. Inne kluczowe reformy powinny dotyczyć: Wielkości instytucji finansowych; Konglomeratów finansowych; Systemu

- 158. Nie wszystkie regulacje wprowadzane w następstwie kryzysów są jednak właściwe Na przykład po pęknięciu bańki spekulacyjnej

- 159. Ryzyko systemowe w sektorze finansowym Przyczyny: Bardzo duże znaczenie największych instytucji finansowych dla całego systemu finansowego.

- 160. Procykliczność akcji kredytowej banków Procykliczność polega na wzmacnianiu cyklicznych wahań koniunkturalnych. Dzieje się tak ponieważ w

- 161. Przyczyny procykliczności akcji kredytowej banków Mechanizm akceleratora finansowego. Problem asymetrii informacji. Procykliczność zmian kryteriów udzielania kredytów

- 162. Mechanizm akceleratora finansowego Cykliczne zmiany: Wartości zastawów, Wartości netto firm ubiegających się o kredyt. Współczynnika adekwatności

- 163. Hipoteza pamięci instytucjonalnej Trzy szczeble: Pracownicy banków, Kierownictwo banków, Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

- 164. Czynniki wpływające na skalę procykliczności akcji kredytowej banków Zakres i charakter regulacji instytucji kredytowych, Wielkość banków,

- 165. Przeciwdziałanie procykliczności akcji kredytowej banków i towarzyszącym jej bąblom spekulacyjnym na rynkach aktywów Konieczne współdziałanie polityki

- 166. Różne podejścia do regulacji banków Polityka mikrostrożnościowa Polityka makrostrożnościowa Polityka makrostabilizacyjna

- 167. Cele operacyjne polityki makroostrożnościowej Dynamika kredytów ( z uwzględnieniem również ich struktury). Relacja kredytów do PKB(

- 168. Instrumenty polityki makroostrożnościowej. Wymogi kapitałowe i płynnościowe zróżnicowane w czasie (w przebiegu cyklu koniunkturalnego) i w

- 169. Wielkość instytucji finansowych „Za duży, żeby (pozwolić mu) upaść”. Za duży, żeby efektywnie funkcjonować (a w

- 170. Konglomeraty finansowe Powstały finansowe hipermarkety Celowość powrotu do rozdzielenia nie tylko bankowości komercyjnej i bankowości inwestycyjnej,

- 171. System wynagrodzeń w instytucjach finansowych Problemem jest nie tyle wysokość tych wynagrodzeń, co ich struktura tj.

- 172. Agencje ratingowe Problem konfliktu interesów. Problem niedostatecznej konkurencji. Propozycje rozwiązania tych problemów.

- 173. Nadzór finansowy Problem jakości nadzoru (kwalifikacje pracowników, unikanie konfliktów interesów) Problem niezależności nadzoru.

- 174. Sekurytyzacja Zmuszenie pośredników – banku inicjującego sekurytyzację i banków inwestycyjnych do zatrzymania części wyemitowanych papierów wartościowych.

- 175. Instrumenty pochodne Szczególne problemy z instrumentami pozagiełdowymi (OTC) i z instrumentami tzw. drugiej generacji (zwłaszcza pochodnymi

- 177. Скачать презентацию

PLAN WYKŁADU

Pojęcie i rodzaje kryzysów. Rodzaje kryzysów finansowych. 1 godz. (1)

Kryzysy

PLAN WYKŁADU

Pojęcie i rodzaje kryzysów. Rodzaje kryzysów finansowych. 1 godz. (1)

Kryzysy

PLAN WYKŁADU (c.d)

Kryzysy zadłużeniowe– charakterystyka i wybrane przykłady. 2 godz. (1)

Kryzysy

PLAN WYKŁADU (c.d)

Kryzysy zadłużeniowe– charakterystyka i wybrane przykłady. 2 godz. (1)

Kryzysy

PLAN WYKŁADU (c.d)

Stabilność finansowa 6 godz. (2)

-Pojęcie

-Stabilność makroekonomiczna a stabilność finansowa

-Działania

PLAN WYKŁADU (c.d)

Stabilność finansowa 6 godz. (2)

-Pojęcie

-Stabilność makroekonomiczna a stabilność finansowa

-Działania

PLAN WYKŁADU (c.d)

Wnioski z obecnego globalnego kryzysu finansowego.

Możliwości zapobiegania kryzysom finansowym

PLAN WYKŁADU (c.d)

Wnioski z obecnego globalnego kryzysu finansowego.

Możliwości zapobiegania kryzysom finansowym

LITERATURA

N. Roubini, S. Mihm: Ekonomia kryzysu. Oficyna a Wolters Kluwer business,

LITERATURA

N. Roubini, S. Mihm: Ekonomia kryzysu. Oficyna a Wolters Kluwer business,

Pojęcie i rodzaje kryzysów

Kryzys – poważne załamanie struktur gospodarczych, społecznych lub

Pojęcie i rodzaje kryzysów

Kryzys – poważne załamanie struktur gospodarczych, społecznych lub

Pojęcie i rodzaje kryzysów gospodarczych

Kryzysy ogólnogospodarcze – załamanie się wzrostu gospodarczego

Pojęcie i rodzaje kryzysów gospodarczych

Kryzysy ogólnogospodarcze – załamanie się wzrostu gospodarczego

Pojęcie i rodzaje kryzysów

Kryzysy ogólnogospodarcze wynikają z cyklicznego charakteru rozwoju gospodarki

Pojęcie i rodzaje kryzysów

Kryzysy ogólnogospodarcze wynikają z cyklicznego charakteru rozwoju gospodarki

Pojęcie i rodzaje kryzysów

Czy kryzysy są wyłącznie niekorzystne?

Pojęcie i rodzaje kryzysów

Czy kryzysy są wyłącznie niekorzystne?

Wskazywane korzyści z kryzysów

„Twórcza destrukcja”.

Sprzyjający klimat dla podejmowania trudnych reform.

Wskazywane korzyści z kryzysów

„Twórcza destrukcja”.

Sprzyjający klimat dla podejmowania trudnych reform.

Kryzysy finansowe

Kryzysy walutowe – poważne załamanie się kursu walutowego.

Kryzysy bankowe –

Kryzysy finansowe

Kryzysy walutowe – poważne załamanie się kursu walutowego.

Kryzysy bankowe –

Kryzysy walutowe - definicja

Z kryzysem walutowym mamy do czynienia, gdy zarówno

Kryzysy walutowe - definicja

Z kryzysem walutowym mamy do czynienia, gdy zarówno

Kryzysy walutowe - symptomy

Gwałtowny i silny spadek kursu waluty krajowej (ewentualnie

Kryzysy walutowe - symptomy

Gwałtowny i silny spadek kursu waluty krajowej (ewentualnie

Kryzysy walutowe - symptomy

Wyjaśnienie:

- rodzajów kursów walutowych

- ataku spekulacyjnego

Kryzysy walutowe - symptomy

Wyjaśnienie:

- rodzajów kursów walutowych

- ataku spekulacyjnego

Kryzysy walutowe - definicja

Nie powiodły się , jak dotąd próby kwantyfikacji

Kryzysy walutowe - definicja

Nie powiodły się , jak dotąd próby kwantyfikacji

Kryzysy walutowe - przewidywalność

Kryzysy walutowe są wyjątkowo, nawet w porównaniu z

Kryzysy walutowe - przewidywalność

Kryzysy walutowe są wyjątkowo, nawet w porównaniu z

Kryzysy walutowe-możliwe niekorzystne następstwa

Przyśpieszenie inflacji.

Kryzys bankowy.

Kryzys giełdowy.

Kryzys ogólnogospodarczy.

Kryzys polityczny.

Kryzysy walutowe-możliwe niekorzystne następstwa

Przyśpieszenie inflacji.

Kryzys bankowy.

Kryzys giełdowy.

Kryzys ogólnogospodarczy.

Kryzys polityczny.

Modele (typy) kryzysów walutowych

Kryzysy pierwszej generacji (kanoniczne).

Kryzysy drugiej generacji.

Kryzysy trzeciej generacji.

Kryzysy

Modele (typy) kryzysów walutowych

Kryzysy pierwszej generacji (kanoniczne).

Kryzysy drugiej generacji.

Kryzysy trzeciej generacji.

Kryzysy

Kryzysy walutowe pierwszej generacji (Paul Krugman)

Powodowane przez sprzeczność między nierozważną (zbyt

Kryzysy walutowe pierwszej generacji (Paul Krugman)

Powodowane przez sprzeczność między nierozważną (zbyt

Kryzysy walutowe pierwszej generacji

Do klasycznych kryzysów pierwszej generacji zalicza się kryzysy:

Kryzysy walutowe pierwszej generacji

Do klasycznych kryzysów pierwszej generacji zalicza się kryzysy:

Kryzysy walutowe drugiej generacji (Maurice Obstfeld)

Stanowią pod wieloma względami przeciwieństwo kryzysów

Kryzysy walutowe drugiej generacji (Maurice Obstfeld)

Stanowią pod wieloma względami przeciwieństwo kryzysów

Kryzysy walutowe drugiej generacji

Spekulanci zdecydują się na taki atak, jeśli sądzą,

Kryzysy walutowe drugiej generacji

Spekulanci zdecydują się na taki atak, jeśli sądzą,

Kryzysy walutowe drugiej generacji

Najbardziej znany przykład:

-kryzysy w latach 1992-1993 w

Kryzysy walutowe drugiej generacji

Najbardziej znany przykład:

-kryzysy w latach 1992-1993 w

Kryzysy walutowe trzeciej generacji

Przyczyny wewnętrzne, ale natury mikroekonomicznej:

- słabości sektora

Kryzysy walutowe trzeciej generacji

Przyczyny wewnętrzne, ale natury mikroekonomicznej:

- słabości sektora

Kryzysy walutowe trzeciej generacji

W przypadku kryzysów pierwszej generacji przyczyną podejmowanie nadmiernego

Kryzysy walutowe trzeciej generacji

W przypadku kryzysów pierwszej generacji przyczyną podejmowanie nadmiernego

Kryzysy walutowe trzeciej generacji

Najbardziej typowe przykłady:

- kryzysy w krajach Azji Południowo- Wschodniej

Kryzysy walutowe trzeciej generacji

Najbardziej typowe przykłady:

- kryzysy w krajach Azji Południowo- Wschodniej

Kryzysy walutowe trzeciej generacji

Mechanizm takiego kryzysu na przykładzie Korei Płd.;

-

Kryzysy walutowe trzeciej generacji

Mechanizm takiego kryzysu na przykładzie Korei Płd.;

-

Eklektyczne kryzysy walutowe

Łączące cechy modeli różnych generacji, bądź charakteryzujące się całkiem

Eklektyczne kryzysy walutowe

Łączące cechy modeli różnych generacji, bądź charakteryzujące się całkiem

Eklektyczne kryzysy walutowe – wybrane przykłady

Rosja (1998) – połączenie cech kryzysu

Eklektyczne kryzysy walutowe – wybrane przykłady

Rosja (1998) – połączenie cech kryzysu

Bezpośrednie przyczyny wybuchu kryzysu walutowego

Pogorszenie się koniunktury gospodarczej.

Kryzys bankowy.

Destabilizacja sytuacji politycznej.

Ujawnienie

Bezpośrednie przyczyny wybuchu kryzysu walutowego

Pogorszenie się koniunktury gospodarczej.

Kryzys bankowy.

Destabilizacja sytuacji politycznej.

Ujawnienie

Możliwości i sposoby ograniczania zagrożenia kryzysem walutowym

Działania specyficzne dla kryzysów poszczególnych

Możliwości i sposoby ograniczania zagrożenia kryzysem walutowym

Działania specyficzne dla kryzysów poszczególnych

Wybór systemu kursu walutowego a zagrożenie kryzysem walutowym

Teza iż należy wybierać

Wybór systemu kursu walutowego a zagrożenie kryzysem walutowym

Teza iż należy wybierać

Kryzysy bankowe - definicja

Istnieje wiele definicji, ale żadna z nich nie

Kryzysy bankowe - definicja

Istnieje wiele definicji, ale żadna z nich nie

Kryzysy bankowe - definicja

Run na banki (panika bankowa) bądź ich upadłości,

Kryzysy bankowe - definicja

Run na banki (panika bankowa) bądź ich upadłości,

Kryzysy bankowe - symptomy

Run na banki (jawny lub ukryty).

Interwencje banku centralnego

Kryzysy bankowe - symptomy

Run na banki (jawny lub ukryty).

Interwencje banku centralnego

Formy pomocy państwa dla zagrożonych banków

Dokapitalizowanie (w różnych formach).

Nacjonalizacja (najczęściej przejściowa).

Odkupienie

Formy pomocy państwa dla zagrożonych banków

Dokapitalizowanie (w różnych formach).

Nacjonalizacja (najczęściej przejściowa).

Odkupienie

Kryzysy bankowe - przyczyny

Najczęstszą przyczyną jest podejmowanie przez banki nadmiernego ryzyka

Kryzysy bankowe - przyczyny

Najczęstszą przyczyną jest podejmowanie przez banki nadmiernego ryzyka

Koncepcja „cykli kredytowych” Hymana Minski’ego

Bezpośrednio po kryzysie banki prowadzą bardzo

Koncepcja „cykli kredytowych” Hymana Minski’ego

Bezpośrednio po kryzysie banki prowadzą bardzo

Koncepcja „cykli kredytowych” Hymana Minski’ego

Dlaczego banki mają tak „krótką pamięć”?

Koncepcja „cykli kredytowych” Hymana Minski’ego

Dlaczego banki mają tak „krótką pamięć”?

Hipoteza Pamięci Instytucjonalnej

Trzy szczeble:

Pracownicy banków,

Kierownictwo banków,

Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

Hipoteza Pamięci Instytucjonalnej

Trzy szczeble:

Pracownicy banków,

Kierownictwo banków,

Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

Inne lub dodatkowe czynniki mogące powodować podejmowanie przez banki nadmiernego ryzyka

Inne lub dodatkowe czynniki mogące powodować podejmowanie przez banki nadmiernego ryzyka

Mechanizm akceleratora finansowego

Cykliczne zmiany:

Wartości zastawów,

Wartości netto firm ubiegających się o kredyt.

Mechanizm akceleratora finansowego

Cykliczne zmiany:

Wartości zastawów,

Wartości netto firm ubiegających się o kredyt.

Inne przyczyny kryzysów bankowych

Nadmierna rozpiętość między terminami zapadalności udzielanych kredytów i

Inne przyczyny kryzysów bankowych

Nadmierna rozpiętość między terminami zapadalności udzielanych kredytów i

Wybrane kryzysy bankowe

Wielki Kryzys w USA (1929 -1932).

Kraje skandynawskie Norwegia, Finlandia,

Wybrane kryzysy bankowe

Wielki Kryzys w USA (1929 -1932).

Kraje skandynawskie Norwegia, Finlandia,

Kryzys bankowy w USA (1929 – 1933) - przyczyny

Nadmierne ryzyko kredytowe.

Nadmierne

Kryzys bankowy w USA (1929 – 1933) - przyczyny

Nadmierne ryzyko kredytowe.

Nadmierne

Kryzys bankowy w USA (1929 – 1933) - specyfika

Brak istotniejszej pomocy

Kryzys bankowy w USA (1929 – 1933) - specyfika

Brak istotniejszej pomocy

Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny

Podejmowanie przez banki nadmiernego

Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny

Podejmowanie przez banki nadmiernego

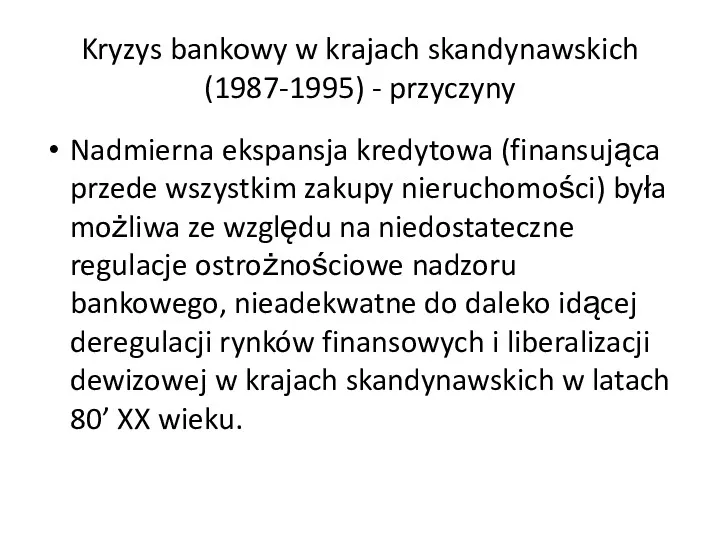

Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny

Nadmierna ekspansja kredytowa (finansująca

Kryzys bankowy w krajach skandynawskich (1987-1995) - przyczyny

Nadmierna ekspansja kredytowa (finansująca

Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika

Państwa zaangażowały się w

Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika

Państwa zaangażowały się w

Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika

Posiadanie przez państwo akcji

Kryzys bankowy w krajach skandynawskich (1987-1995) - specyfika

Posiadanie przez państwo akcji

Możliwości i sposoby zapobiegania kryzysom bankowym

Odpowiednie regulacje ostrożnościowe nadzoru bankowego w

Możliwości i sposoby zapobiegania kryzysom bankowym

Odpowiednie regulacje ostrożnościowe nadzoru bankowego w

Kryzysy (krachy) giełdowe - definicja

Gwałtowne i bardzo silne załamanie się cen

Kryzysy (krachy) giełdowe - definicja

Gwałtowne i bardzo silne załamanie się cen

Kryzysy giełdowe - przyczyny

Główną przyczyną jest z reguły nadmierny wzrost cen

Kryzysy giełdowe - przyczyny

Główną przyczyną jest z reguły nadmierny wzrost cen

Nowe technologie, wzrost wydajności

Niska inflacja

Mało uwzględniane czynniki zewnętrzne

Wzrost gospodarczy

Przekonanie o trwałym

Nowe technologie, wzrost wydajności

Niska inflacja

Mało uwzględniane czynniki zewnętrzne

Wzrost gospodarczy

Przekonanie o trwałym

Kryzysy giełdowe - przyczyny

Przez czynniki zewnętrzne rozumie się inne niż wzrost

Kryzysy giełdowe - przyczyny

Przez czynniki zewnętrzne rozumie się inne niż wzrost

Kryzysy giełdowe - przyczyny

Najczęstszą bezpośrednią przyczyną pęknięcia bąbla spekulacyjnego jest zmiana

Kryzysy giełdowe - przyczyny

Najczęstszą bezpośrednią przyczyną pęknięcia bąbla spekulacyjnego jest zmiana

Kryzysy giełdowe- skutki

Efekt majątkowy (konsumpcyjny).

Efekt inwestycyjny.

Efekt kredytowy (istotny jeśli banki w

Kryzysy giełdowe- skutki

Efekt majątkowy (konsumpcyjny).

Efekt inwestycyjny.

Efekt kredytowy (istotny jeśli banki w

Kryzysy giełdowe- skutki

W rezultacie częstym skutkiem kryzysów giełdowych są kryzysy ogólnogospodarcze,

Kryzysy giełdowe- skutki

W rezultacie częstym skutkiem kryzysów giełdowych są kryzysy ogólnogospodarcze,

Kryzysy giełdowe – wybrane przykłady

1929 – USA – Wielki Kryzys.

1987 –

Kryzysy giełdowe – wybrane przykłady

1929 – USA – Wielki Kryzys.

1987 –

Możliwości i sposoby zapobiegania kryzysom giełdowym

Kluczowe znaczenie ma przeciwdziałanie powstawaniu bąbli

Możliwości i sposoby zapobiegania kryzysom giełdowym

Kluczowe znaczenie ma przeciwdziałanie powstawaniu bąbli

Kryzysy zadłużeniowe - definicja

Utrata przez kraj zdolności do pełnej i terminowej

Kryzysy zadłużeniowe - definicja

Utrata przez kraj zdolności do pełnej i terminowej

Kryzysy zadłużeniowe - symptomy

Utrata przez rząd i inne krajowe podmioty gospodarcze

Kryzysy zadłużeniowe - symptomy

Utrata przez rząd i inne krajowe podmioty gospodarcze

Kryzysy zadłużeniowe - przyczyny

Nadmierne łączne zadłużenie zagraniczne (w relacji do PKB,

Kryzysy zadłużeniowe - przyczyny

Nadmierne łączne zadłużenie zagraniczne (w relacji do PKB,

Kryzysy zadłużeniowe – wybrane przykłady

Kryzys w licznych krajach rozwijających się o

Kryzysy zadłużeniowe – wybrane przykłady

Kryzys w licznych krajach rozwijających się o

Kryzys zadłużeniowy w latach 80-tych –cechy charakterystyczne

Kryzys w krajach rozwijających się

Kryzys zadłużeniowy w latach 80-tych –cechy charakterystyczne

Kryzys w krajach rozwijających się

Kryzys zadłużeniowy w Polsce - geneza

W latach 70-tych XX wieku polskie

Kryzys zadłużeniowy w Polsce - geneza

W latach 70-tych XX wieku polskie

Kryzys zadłużeniowy w Polsce - geneza

Podstawowym mankamentem okazało się jednak niewłaściwe

Kryzys zadłużeniowy w Polsce - geneza

Podstawowym mankamentem okazało się jednak niewłaściwe

Kryzys zadłużeniowy w Polsce - geneza

W rezultacie gdy na początku lat

Kryzys zadłużeniowy w Polsce - geneza

W rezultacie gdy na początku lat

Kryzys zadłużeniowy w Polsce - przebieg

W latach 1982-1989 Polska tylko częściowo

Kryzys zadłużeniowy w Polsce - przebieg

W latach 1982-1989 Polska tylko częściowo

Kryzys zadłużeniowy w Polsce - przebieg

Rozwiązanie kryzysu zadłużeniowego Polski stało się

Kryzys zadłużeniowy w Polsce - przebieg

Rozwiązanie kryzysu zadłużeniowego Polski stało się

Kryzys zadłużeniowy w Polsce - przebieg

Dodatkową trudnością okazała się jednak struktura

Kryzys zadłużeniowy w Polsce - przebieg

Dodatkową trudnością okazała się jednak struktura

Kryzys zadłużeniowy w Polsce - przebieg

Pomimo tych trudności, wykorzystanie bardzo sprzyjającego

Kryzys zadłużeniowy w Polsce - przebieg

Pomimo tych trudności, wykorzystanie bardzo sprzyjającego

Porozumienie z Klubem Paryskim

W kwietniu 1991 r. udało się uzyskać bezprecedensową

Porozumienie z Klubem Paryskim

W kwietniu 1991 r. udało się uzyskać bezprecedensową

Porozumienie z Klubem Paryskim

Konstrukcja porozumienia była taka, żeby umożliwić Polsce „wyrośnięcie

Porozumienie z Klubem Paryskim

Konstrukcja porozumienia była taka, żeby umożliwić Polsce „wyrośnięcie

Porozumienie z Klubem Londyńskim

Jeszcze trudniejsze okazały się negocjacje z bankami komercyjnymi

Ostatecznie

Porozumienie z Klubem Londyńskim

Jeszcze trudniejsze okazały się negocjacje z bankami komercyjnymi

Ostatecznie

Porozumienie z Klubem Londyńskim

Porozumienie to było jeszcze bardziej złożone niż porozumienie

Porozumienie z Klubem Londyńskim

Porozumienie to było jeszcze bardziej złożone niż porozumienie

Porozumienie z Klubem Londyńskim

Wierzyciele mieli wybór pomiędzy aż pięcioma rodzajami obligacji:

30–letnie

Porozumienie z Klubem Londyńskim

Wierzyciele mieli wybór pomiędzy aż pięcioma rodzajami obligacji:

30–letnie

Porozumienie z Klubem Londyńskim

Na sfinansowanie porozumienia z Klubem Londyńskim (zakup zerokuponowych

Porozumienie z Klubem Londyńskim

Na sfinansowanie porozumienia z Klubem Londyńskim (zakup zerokuponowych

Kryzys zadłużeniowy w strefie euro –cechy charakterystyczne

Kryzys w krajach wysoko rozwiniętych

Kryzys zadłużeniowy w strefie euro –cechy charakterystyczne

Kryzys w krajach wysoko rozwiniętych

Kryzys zadłużeniowy w strefie euro – geneza

Strukturalnie wysokie zadłużenie publiczne i

Kryzys zadłużeniowy w strefie euro – geneza

Strukturalnie wysokie zadłużenie publiczne i

Utrata konkurencyjności przez część krajów strefy euro

Skumulowany wzrost jednostkowych kosztów

Utrata konkurencyjności przez część krajów strefy euro

Skumulowany wzrost jednostkowych kosztów

Kryzys zadłużeniowy w strefie euro – przebieg

Otwarty kryzys wystąpił, jak dotąd

Kryzys zadłużeniowy w strefie euro – przebieg

Otwarty kryzys wystąpił, jak dotąd

Kryzys zadłużeniowy w strefie euro – przebieg

Zagrożone jednak są także Włochy,

Kryzys zadłużeniowy w strefie euro – przebieg

Zagrożone jednak są także Włochy,

Kryzysy na rynkach nieruchomości - definicja

Gwałtowne i bardzo silne załamanie się

Kryzysy na rynkach nieruchomości - definicja

Gwałtowne i bardzo silne załamanie się

Kryzysy na rynkach nieruchomości - przyczyny

Główną przyczyną jest z reguły nadmierny

Kryzysy na rynkach nieruchomości - przyczyny

Główną przyczyną jest z reguły nadmierny

Przyczyny powstawania bąbli spekulacyjnych na rynkach nieruchomości

Ekspansywna polityka pieniężna (niskie stopy

Przyczyny powstawania bąbli spekulacyjnych na rynkach nieruchomości

Ekspansywna polityka pieniężna (niskie stopy

Przyczyny nadmiernej ekspansji kredytów hipotecznych

Koncepcja „cykli kredytowych” Hymana Minski’ego.

Niedostatki (a niekiedy

Przyczyny nadmiernej ekspansji kredytów hipotecznych

Koncepcja „cykli kredytowych” Hymana Minski’ego.

Niedostatki (a niekiedy

Wybrane przykłady najnowszych kryzysów na rynkach nieruchomości

USA - 2007 r. (rynek

Wybrane przykłady najnowszych kryzysów na rynkach nieruchomości

USA - 2007 r. (rynek

Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości

Zagrożenie kryzysem bankowym (np.

Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości

Zagrożenie kryzysem bankowym (np.

Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości

Możliwość wystąpienia tzw. recesji

Szczególne zagrożenia związane z kryzysami na rynkach nieruchomości

Możliwość wystąpienia tzw. recesji

Recesje bilansowe

Mianem recesji bilansowej określana jest recesja spowodowana pęknięciem, finansowanego kredytem,

Recesje bilansowe

Mianem recesji bilansowej określana jest recesja spowodowana pęknięciem, finansowanego kredytem,

Recesje bilansowe

- sektor prywatny zaciąga na dużą skalę kredyty na zakup

Recesje bilansowe

- sektor prywatny zaciąga na dużą skalę kredyty na zakup

Recesje bilansowe

- pogorszenie się jakości portfela kredytowego banków powoduje ich rosnące

Recesje bilansowe

- pogorszenie się jakości portfela kredytowego banków powoduje ich rosnące

Recesje bilansowe

- w tych okolicznościach nieskuteczna okazuje się konwencjonalna polityka pieniężna

Recesje bilansowe

- w tych okolicznościach nieskuteczna okazuje się konwencjonalna polityka pieniężna

Recesje bilansowe

- grozi to wpadnięciem gospodarki w spiralę deflacyjno-stagnacyjną, co czyni

Recesje bilansowe

- grozi to wpadnięciem gospodarki w spiralę deflacyjno-stagnacyjną, co czyni

Szczególne trudności zapobiegania kryzysom na rynkach nieruchomości

Wzrost cen nieruchomości, analogicznie jak

Szczególne trudności zapobiegania kryzysom na rynkach nieruchomości

Wzrost cen nieruchomości, analogicznie jak

Sposoby zapobiegania kryzysom na rynkach nieruchomości

Uwzględnianie przy prowadzeniu polityki pieniężnej również

Sposoby zapobiegania kryzysom na rynkach nieruchomości

Uwzględnianie przy prowadzeniu polityki pieniężnej również

OBECNY ŚWIATOWY KRYZYS FINANSOWY

Dotychczasowy przebieg

Specyfika

Geneza (przyczyny bezpośrednie i fundamentalne)

Mechanizm

Skutki dla gospodarki

OBECNY ŚWIATOWY KRYZYS FINANSOWY

Dotychczasowy przebieg

Specyfika

Geneza (przyczyny bezpośrednie i fundamentalne)

Mechanizm

Skutki dla gospodarki

OBECNY ŚWIATOWY KRYZYS FINANSOWY - dotychczasowy przebieg

Obecny kryzys trwa już ponad

OBECNY ŚWIATOWY KRYZYS FINANSOWY - dotychczasowy przebieg

Obecny kryzys trwa już ponad

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza pierwsza

Wystąpił chroniczny kryzys płynności na

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza pierwsza

Wystąpił chroniczny kryzys płynności na

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys zaostrzył się nie tylko

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys zaostrzył się nie tylko

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

W pierwszej kolejności ofiarami kryzysu

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

W pierwszej kolejności ofiarami kryzysu

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys płynności na rynkach pieniężnych

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys płynności na rynkach pieniężnych

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Ogromne środki publiczne przeznaczone zostały

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Ogromne środki publiczne przeznaczone zostały

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Do końca 2008 r. z

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Do końca 2008 r. z

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

W obawie przed ewentualną paniką

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

W obawie przed ewentualną paniką

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Drastyczny wzrost awersji do ryzyka

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Drastyczny wzrost awersji do ryzyka

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys finansowy pociągnął za sobą

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza druga

Kryzys finansowy pociągnął za sobą

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza trzecia

Patrz slajdy 80-84

OBECNY ŚWIATOWY KRYZYS FINANSOWY – Faza trzecia

Patrz slajdy 80-84

Dlaczego ten kryzys jest szczególny?

Kryzysy finansowe były i będą.

Podobnie i recesje,

Dlaczego ten kryzys jest szczególny?

Kryzysy finansowe były i będą.

Podobnie i recesje,

Dlaczego ten kryzys jest szczególny?

Barry Eichengreen i Michael Bordo doliczyli się:

38

Dlaczego ten kryzys jest szczególny?

Barry Eichengreen i Michael Bordo doliczyli się:

38

Dlaczego ten kryzys jest szczególny?

Stosunkowo niedawno miały miejsce kryzysy finansowe wykazujące

Dlaczego ten kryzys jest szczególny?

Stosunkowo niedawno miały miejsce kryzysy finansowe wykazujące

Dlaczego ten kryzys jest szczególny?

Ponieważ ma charakter globalny.

Ponieważ skala nierównowag, która

Dlaczego ten kryzys jest szczególny?

Ponieważ ma charakter globalny.

Ponieważ skala nierównowag, która

Jak mogło do tego dojść?

Bezpośrednie przyczyny kryzysu dają się dość łatwo

Jak mogło do tego dojść?

Bezpośrednie przyczyny kryzysu dają się dość łatwo

Bezpośrednie przyczyny kryzysu

Obecny kryzys stanowi podręcznikowym wręcz przykład skutków, zarówno negatywnych

Bezpośrednie przyczyny kryzysu

Obecny kryzys stanowi podręcznikowym wręcz przykład skutków, zarówno negatywnych

Bezpośrednie przyczyny kryzysu

NEGATYWNE SKUTKI GLOBALIZACJI

szybkie rozprzestrzenienie się na wszystkie główne

Bezpośrednie przyczyny kryzysu

NEGATYWNE SKUTKI GLOBALIZACJI

szybkie rozprzestrzenienie się na wszystkie główne

Bezpośrednie przyczyny kryzysu

Nie należy jednak zapominać, iż wcześniej, przez co najmniej

Bezpośrednie przyczyny kryzysu

Nie należy jednak zapominać, iż wcześniej, przez co najmniej

Inne bezpośrednie przyczyny kryzysu

Zbyt ekspansywna polityka pieniężna. Inflacja co prawda pozostawała

Inne bezpośrednie przyczyny kryzysu

Zbyt ekspansywna polityka pieniężna. Inflacja co prawda pozostawała

Inne bezpośrednie przyczyny kryzysu – zbyt ekspansywna polityka pieniężna

Od początku

Inne bezpośrednie przyczyny kryzysu – zbyt ekspansywna polityka pieniężna

Od początku

Inne bezpośrednie przyczyny kryzysu – szczególne problemy z bąblami spekulacyjnymi

W przeciwieństwie

Inne bezpośrednie przyczyny kryzysu – szczególne problemy z bąblami spekulacyjnymi

W przeciwieństwie

Fundamentalne przyczyny kryzysu

Ogromna różnorodność poglądów:

od tezy o ostatecznym fiasku gospodarki rynkowej;

poprzez

Fundamentalne przyczyny kryzysu

Ogromna różnorodność poglądów:

od tezy o ostatecznym fiasku gospodarki rynkowej;

poprzez

Fundamentalne przyczyny kryzysu – koncepcje bardziej wyważone

Połączenie nadmiernej ingerencji państwa w

Fundamentalne przyczyny kryzysu – koncepcje bardziej wyważone

Połączenie nadmiernej ingerencji państwa w

Połączenie nadmiernej ingerencji państwa w mechanizm rynkowy z niedostatkami regulacji i

Połączenie nadmiernej ingerencji państwa w mechanizm rynkowy z niedostatkami regulacji i

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Dwie absolutnie podstawowe wartości bez

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Dwie absolutnie podstawowe wartości bez

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Bezpieczeństwo bez wolności to zniewolenie.

Wolność

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Bezpieczeństwo bez wolności to zniewolenie.

Wolność

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Znalezienie złotego środka między wolnością

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Znalezienie złotego środka między wolnością

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Doświadczenia Wielkiego Kryzysu i II

Fundamentalne przyczyny kryzysu- teoria prof. Zygmunta Baumana

Doświadczenia Wielkiego Kryzysu i II

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Głównym źródłem zaburzeń na światowych rynkach finansowych był

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Głównym źródłem zaburzeń na światowych rynkach finansowych był

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Wartość kredytów hipotecznych subprime zwiększyła się ze 190

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Wartość kredytów hipotecznych subprime zwiększyła się ze 190

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Dlaczego amerykańskie nie bankowe instytucje finansowe udzieliły takich

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Dlaczego amerykańskie nie bankowe instytucje finansowe udzieliły takich

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Fundusze sekurytyzacyjne, dzięki wykorzystaniu instrumentów zwanych CDO (Collateralized

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Cechą charakterystyczną CDO jest też to, iż emitowane

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Cechą charakterystyczną CDO jest też to, iż emitowane

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

W każdym okresie odsetkowym odsetki otrzymywane od

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

W każdym okresie odsetkowym odsetki otrzymywane od

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Tym samym tranche senior mają na ogół bardzo

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Tym samym tranche senior mają na ogół bardzo

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Taka konstrukcja CDO umożliwiała z jednej strony przekształcenie

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Taka konstrukcja CDO umożliwiała z jednej strony przekształcenie

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Straty poniosły przede wszystkim fundusze hedgingowe oraz banki

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Straty poniosły przede wszystkim fundusze hedgingowe oraz banki

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Wciąż mniej znane pozostają mechanizmy przejścia kryzysu, począwszy

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Wciąż mniej znane pozostają mechanizmy przejścia kryzysu, począwszy

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Dlaczego tak się stało? Wydaje się, że pierwotny

MECHANIZM WYBUCHU OBECNEGO KRYZYSU

Dlaczego tak się stało? Wydaje się, że pierwotny

Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM

Kredyty

Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM

Kredyty

Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM

Kredytów

Kolejne zagrożenia dla amerykańskiego rynku nieruchomości – kredyty z opcją ARM

Kredytów

Dlaczego i nas objął ten kryzys?

Kryzys nie tylko wasz, ale niestety

Dlaczego i nas objął ten kryzys?

Kryzys nie tylko wasz, ale niestety

Dlaczego i nas objął ten kryzys?

Ponieważ Polska stanowi część globalnej gospodarki.

Ponieważ

Dlaczego i nas objął ten kryzys?

Ponieważ Polska stanowi część globalnej gospodarki.

Ponieważ

Dlaczego i nas objął ten kryzys?

Dlatego też transmisja impulsów kryzysowych do

Dlaczego i nas objął ten kryzys?

Dlatego też transmisja impulsów kryzysowych do

Skutki kryzysu dla polskiej gospodarki

Polska była jedynym krajem Unii Europejskiej i

Skutki kryzysu dla polskiej gospodarki

Polska była jedynym krajem Unii Europejskiej i

Dlaczego kryzys w Polsce przebiegał stosunkowo łagodnie?

Relatywnie mała otwartość polskiej gospodarki

Dlaczego kryzys w Polsce przebiegał stosunkowo łagodnie?

Relatywnie mała otwartość polskiej gospodarki

A jak będzie w przypadku kolejnej fazy kryzysu?

Które z wymienionych na

A jak będzie w przypadku kolejnej fazy kryzysu?

Które z wymienionych na

Skutki dla rynków finansowych

Niewątpliwie dojdzie do zaostrzenia nadzoru i regulacji.

Samoregulacje i

Skutki dla rynków finansowych

Niewątpliwie dojdzie do zaostrzenia nadzoru i regulacji.

Samoregulacje i

Wnioski

Wnioski dotyczące przezwyciężenia obecnego kryzysu.

Wnioski dotyczące przeciwdziałania przyszłym kryzysom.

Wnioski

Wnioski dotyczące przezwyciężenia obecnego kryzysu.

Wnioski dotyczące przeciwdziałania przyszłym kryzysom.

Wnioski dotyczące przezwyciężenia obecnego kryzysu

W krótkim okresie rację wydają się mieć

Wnioski dotyczące przezwyciężenia obecnego kryzysu

W krótkim okresie rację wydają się mieć

Wnioski dotyczące przezwyciężenia obecnego kryzysu

W dłuższym okresie rację trzeba przyznać ekonomii

Wnioski dotyczące przezwyciężenia obecnego kryzysu

W dłuższym okresie rację trzeba przyznać ekonomii

Wnioski dotyczące przezwyciężenia obecnego kryzysu.

Problemem może być znalezienie właściwej granicy między

Wnioski dotyczące przezwyciężenia obecnego kryzysu.

Problemem może być znalezienie właściwej granicy między

Wnioski dotyczące przeciwdziałania przyszłym kryzysom.

Odrzucone zostało nierealistyczne założenie o efektywności rynków

Wnioski dotyczące przeciwdziałania przyszłym kryzysom.

Odrzucone zostało nierealistyczne założenie o efektywności rynków

Działania dla zapewnienia stabilności finansowej.

O stabilności finansowej mówimy wtedy, gdy nie

Działania dla zapewnienia stabilności finansowej.

O stabilności finansowej mówimy wtedy, gdy nie

Działania dla zapewnienia stabilności finansowej.

Za priorytetowe uważa się przeciwdziałanie ryzyku

Działania dla zapewnienia stabilności finansowej.

Za priorytetowe uważa się przeciwdziałanie ryzyku

Działania dla zapewnienia stabilności finansowej.

Inne kluczowe reformy powinny dotyczyć:

Wielkości instytucji

Działania dla zapewnienia stabilności finansowej.

Inne kluczowe reformy powinny dotyczyć:

Wielkości instytucji

Nie wszystkie regulacje wprowadzane w następstwie kryzysów są jednak właściwe

Na przykład

Nie wszystkie regulacje wprowadzane w następstwie kryzysów są jednak właściwe

Na przykład

Ryzyko systemowe w sektorze finansowym

Przyczyny:

Bardzo duże znaczenie największych instytucji finansowych dla

Ryzyko systemowe w sektorze finansowym

Przyczyny:

Bardzo duże znaczenie największych instytucji finansowych dla

Procykliczność akcji kredytowej banków

Procykliczność polega na wzmacnianiu cyklicznych wahań koniunkturalnych.

Dzieje się

Procykliczność akcji kredytowej banków

Procykliczność polega na wzmacnianiu cyklicznych wahań koniunkturalnych.

Dzieje się

Przyczyny procykliczności akcji kredytowej banków

Mechanizm akceleratora finansowego.

Problem asymetrii informacji.

Procykliczność zmian kryteriów

Przyczyny procykliczności akcji kredytowej banków

Mechanizm akceleratora finansowego.

Problem asymetrii informacji.

Procykliczność zmian kryteriów

Mechanizm akceleratora finansowego

Cykliczne zmiany:

Wartości zastawów,

Wartości netto firm ubiegających się o kredyt.

Współczynnika

Mechanizm akceleratora finansowego

Cykliczne zmiany:

Wartości zastawów,

Wartości netto firm ubiegających się o kredyt.

Współczynnika

Hipoteza pamięci instytucjonalnej

Trzy szczeble:

Pracownicy banków,

Kierownictwo banków,

Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

Hipoteza pamięci instytucjonalnej

Trzy szczeble:

Pracownicy banków,

Kierownictwo banków,

Zewnętrzni interesariusze (wierzyciele, udziałowcy, nadzorcy).

Czynniki wpływające na skalę procykliczności akcji kredytowej banków

Zakres i charakter regulacji

Czynniki wpływające na skalę procykliczności akcji kredytowej banków

Zakres i charakter regulacji

Przeciwdziałanie procykliczności akcji kredytowej banków i towarzyszącym jej bąblom spekulacyjnym na

Przeciwdziałanie procykliczności akcji kredytowej banków i towarzyszącym jej bąblom spekulacyjnym na

Różne podejścia do regulacji banków

Polityka mikrostrożnościowa

Polityka makrostrożnościowa

Polityka makrostabilizacyjna

Różne podejścia do regulacji banków

Polityka mikrostrożnościowa

Polityka makrostrożnościowa

Polityka makrostabilizacyjna

Cele operacyjne polityki makroostrożnościowej

Dynamika kredytów ( z uwzględnieniem również ich struktury).

Relacja

Cele operacyjne polityki makroostrożnościowej

Dynamika kredytów ( z uwzględnieniem również ich struktury).

Relacja

Instrumenty polityki makroostrożnościowej.

Wymogi kapitałowe i płynnościowe zróżnicowane w czasie (w przebiegu

Instrumenty polityki makroostrożnościowej.

Wymogi kapitałowe i płynnościowe zróżnicowane w czasie (w przebiegu

Wielkość instytucji finansowych

„Za duży, żeby (pozwolić mu) upaść”.

Za duży, żeby efektywnie

Wielkość instytucji finansowych

„Za duży, żeby (pozwolić mu) upaść”.

Za duży, żeby efektywnie

Konglomeraty finansowe

Powstały finansowe hipermarkety

Celowość powrotu do rozdzielenia nie tylko bankowości komercyjnej

Konglomeraty finansowe

Powstały finansowe hipermarkety

Celowość powrotu do rozdzielenia nie tylko bankowości komercyjnej

System wynagrodzeń w instytucjach finansowych

Problemem jest nie tyle wysokość tych wynagrodzeń,

System wynagrodzeń w instytucjach finansowych

Problemem jest nie tyle wysokość tych wynagrodzeń,

Agencje ratingowe

Problem konfliktu interesów.

Problem niedostatecznej konkurencji.

Propozycje rozwiązania tych problemów.

Agencje ratingowe

Problem konfliktu interesów.

Problem niedostatecznej konkurencji.

Propozycje rozwiązania tych problemów.

Nadzór finansowy

Problem jakości nadzoru (kwalifikacje pracowników, unikanie konfliktów interesów)

Problem niezależności nadzoru.

Nadzór finansowy

Problem jakości nadzoru (kwalifikacje pracowników, unikanie konfliktów interesów)

Problem niezależności nadzoru.

Sekurytyzacja

Zmuszenie pośredników – banku inicjującego sekurytyzację i banków inwestycyjnych do zatrzymania

Sekurytyzacja

Zmuszenie pośredników – banku inicjującego sekurytyzację i banków inwestycyjnych do zatrzymania

Instrumenty pochodne

Szczególne problemy z instrumentami pozagiełdowymi (OTC) i z instrumentami tzw.

Instrumenty pochodne

Szczególne problemy z instrumentami pozagiełdowymi (OTC) i z instrumentami tzw.

Ұлттық экономика жүйе ретінде

Ұлттық экономика жүйе ретінде Kонцепция Бережливое производство

Kонцепция Бережливое производство Эластичность спроса, ее виды и причины существования

Эластичность спроса, ее виды и причины существования Экономика (Я.Г.Г)

Экономика (Я.Г.Г) Рыночная власть фирмы и ее оценочные показатели

Рыночная власть фирмы и ее оценочные показатели Социально-экономическое развитие и бюджеты регионов и муниципалитетов России

Социально-экономическое развитие и бюджеты регионов и муниципалитетов России Эффективное управление личным и семейным бюджетом

Эффективное управление личным и семейным бюджетом Предпринимательство как фактор производства по Й. Шумпетеру

Предпринимательство как фактор производства по Й. Шумпетеру Социальная политика государства

Социальная политика государства Экономика. Своя игра

Экономика. Своя игра Инвестиционный климат в России

Инвестиционный климат в России Подготовка к ЕГЭ по обществознанию

Подготовка к ЕГЭ по обществознанию Сущность сертификации, порядок, правила и формы

Сущность сертификации, порядок, правила и формы Экономика ТО и предпринимательство

Экономика ТО и предпринимательство Природные и трудовые ресурсы Азербайджана и их использование

Природные и трудовые ресурсы Азербайджана и их использование Методы оценки стоимости НИОКР на основе потребительской полезности

Методы оценки стоимости НИОКР на основе потребительской полезности Потребности и ресурсы. Общественное производство

Потребности и ресурсы. Общественное производство Распределение доходов

Распределение доходов Субъекты мировой экономики

Субъекты мировой экономики Analysis of graph centralities with help of Shapley values

Analysis of graph centralities with help of Shapley values Unemployment

Unemployment Пути повышения экономической устойчивости предприятия ПАО Ростелеком

Пути повышения экономической устойчивости предприятия ПАО Ростелеком Защита прав потребителей

Защита прав потребителей Комитет по сельскому хозяйству

Комитет по сельскому хозяйству Сто семейных компаний под патронатом президента торгово-промышленной палаты РФ

Сто семейных компаний под патронатом президента торгово-промышленной палаты РФ Диагностика состояния научно-технического потенциала региона с позиции обеспечения его экономической безопасности

Диагностика состояния научно-технического потенциала региона с позиции обеспечения его экономической безопасности Роль малого бизнеса в развитии национальной экономики

Роль малого бизнеса в развитии национальной экономики Market structure, market power, and welfare ( lecture 2 )

Market structure, market power, and welfare ( lecture 2 )