- Финансовая система и финансовая политика

Содержание

- 2. План темы Финансовые отношения и финансовая система Гос. бюджет, его функции и структура Налоги, их функции

- 3. 1.ФИНАНСОВЫЕ ОТНОШЕНИЯ И ФИНАНСОВАЯ СИСТЕМА

- 4. Финансы Система экономических отношений, которые возникают между государством, физическими и юридическими лицами по поводу формирования, распределения

- 5. Функции финансов согласно Р. Масгрейву аллокационная перераспределительная стабилизационная

- 6. Аллокационная функция Связана с предоставлением обществу (за счет финансовых ресурсов) общественных благ

- 7. Перераспределительная функция Заключается в перераспределении доходов между отраслями, видами деятельности, экономическими субъектами с целью достижения большего

- 8. Стабилизационная функция Заключается в реализации целевых установок экономической политики (стабильный экономический рост, высокий уровень занятости, низкий

- 10. Элементы финансовой системы централизованные финансы децентрализованные финансы финансы домашних хозяйств

- 11. 2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ЕГО ФУНКЦИИ И СТРУКТУРА

- 12. Государственный бюджет- финансовый план доходов и расходов государства на определенный период

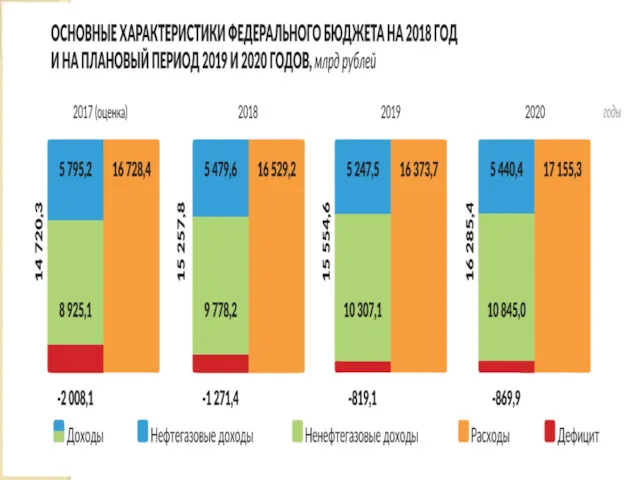

- 13. Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы платят государству, региональным и местным

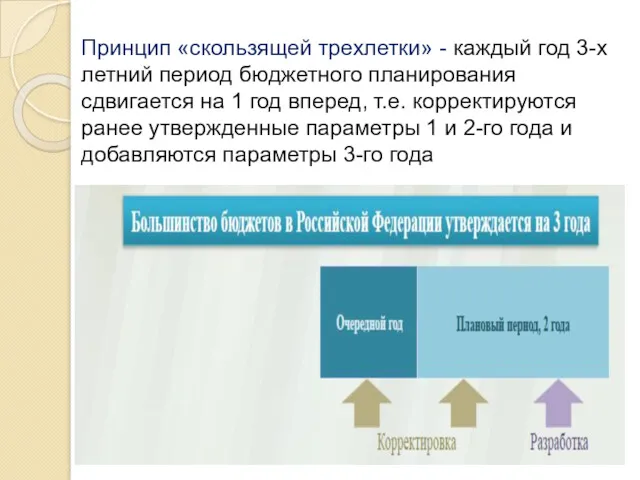

- 14. Принцип «скользящей трехлетки» - каждый год 3-х летний период бюджетного планирования сдвигается на 1 год вперед,

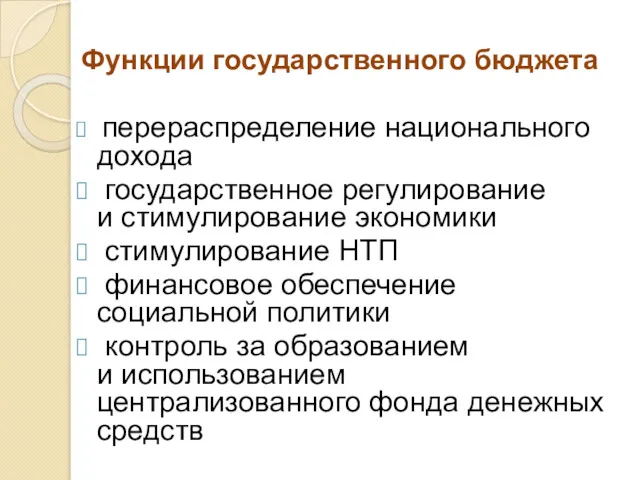

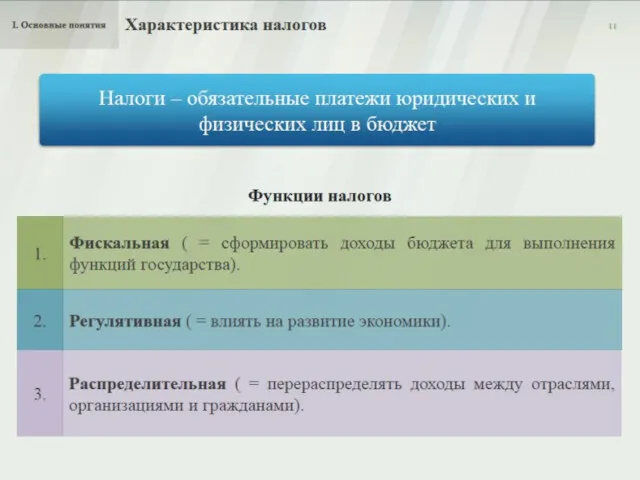

- 15. Функции государственного бюджета перераспределение национального дохода государственное регулирование и стимулирование экономики стимулирование НТП финансовое обеспечение социальной

- 17. Расходы бюджета – затраты, возникающие в связи с выполнением органами государственной власти своих функций

- 19. Доходы бюджета - денежные средства, поступающие в распоряжение органов государственной власти Налоговые доходы - поступления от

- 21. Фонд национального благосостояния

- 22. 3. НАЛОГИ, ИХ ФУНКЦИИ И ВИДЫ. КРИВАЯ ЛАФФЕРА

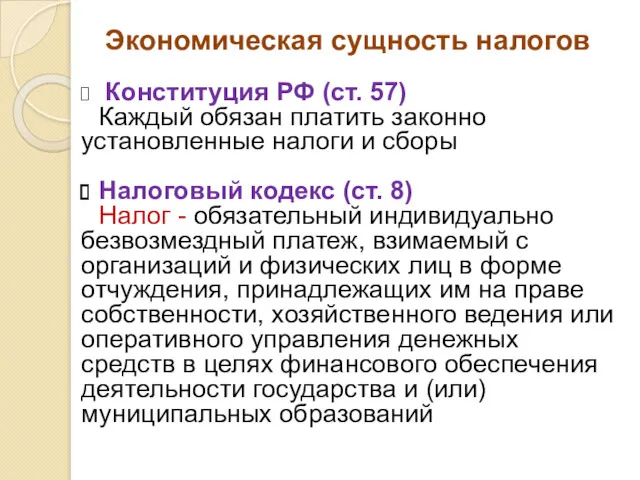

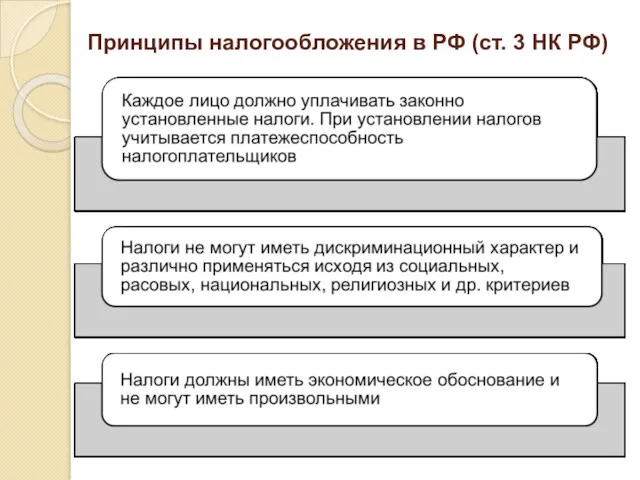

- 23. Экономическая сущность налогов Конституция РФ (ст. 57) Каждый обязан платить законно установленные налоги и сборы Налоговый

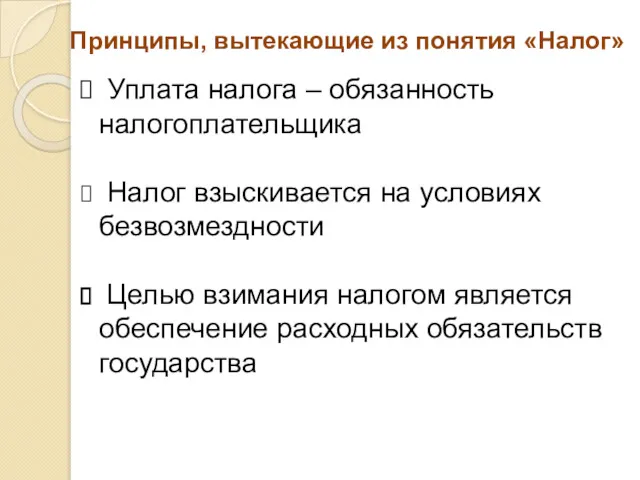

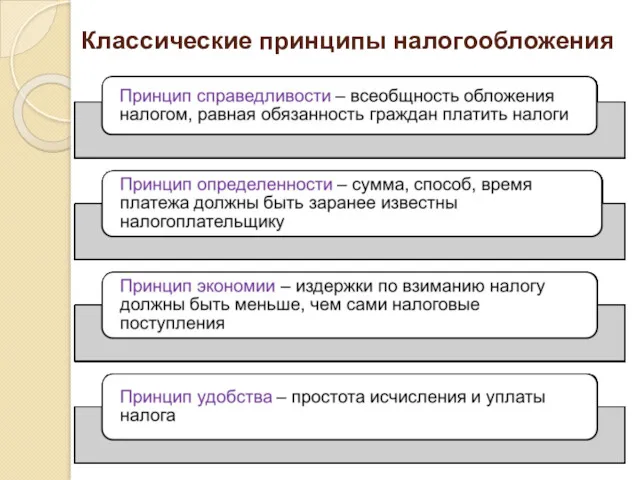

- 24. Принципы, вытекающие из понятия «Налог» Уплата налога – обязанность налогоплательщика Налог взыскивается на условиях безвозмездности Целью

- 25. 25.05.2011 Мантере Э.В.

- 26. Классические принципы налогообложения

- 27. Принципы налогообложения в РФ (ст. 3 НК РФ)

- 28. Принципы налогообложения в РФ (ст. 3 НК РФ)

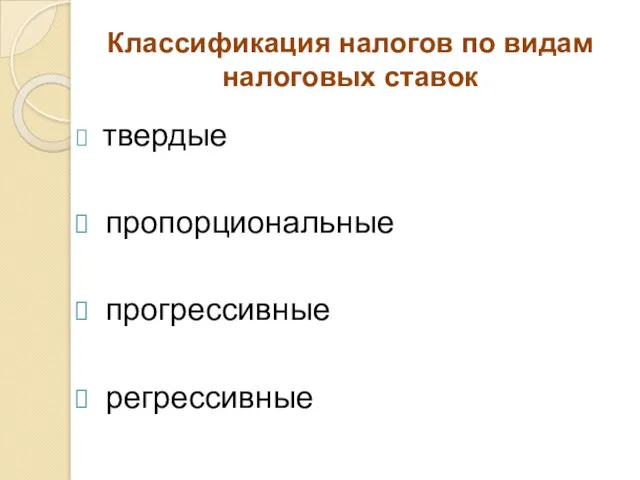

- 29. Классификация налогов по видам налоговых ставок твердые пропорциональные прогрессивные регрессивные

- 30. Твердые налоги Устанавливаются в абсолютной сумме и не зависят от доходов налогоплательщика (налог с владельца автотранспорта)

- 31. Пропорциональные налоги Ставка не меняется при изменении дохода (НДС, налог на прибыль, социальные налоги)

- 32. Пропорциональные налоги

- 33. Ставка налога на прибыль, %

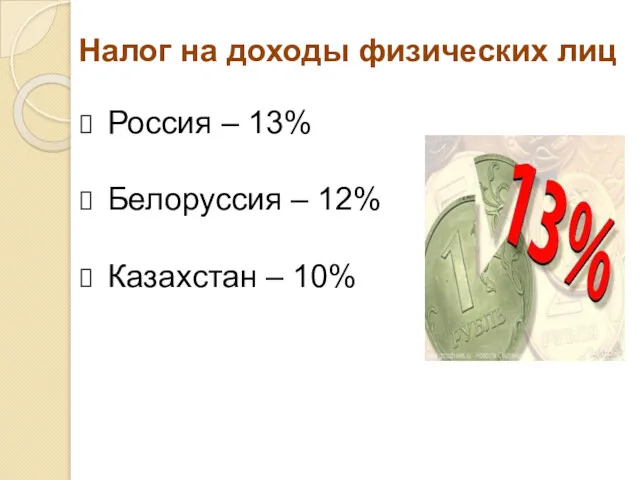

- 34. Налог на доходы физических лиц Россия – 13% Белоруссия – 12% Казахстан – 10%

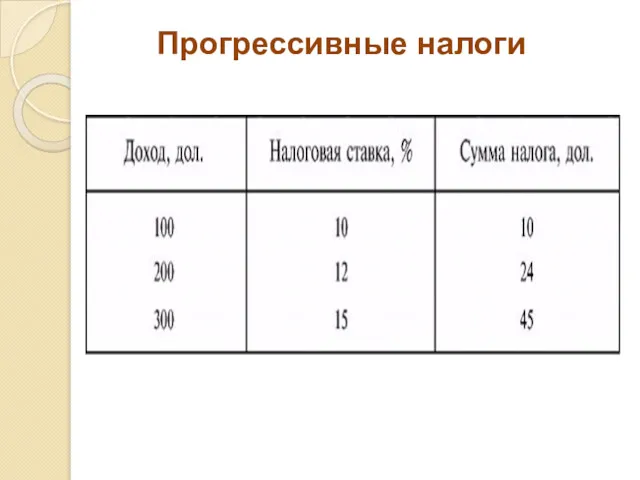

- 35. Прогрессивные налоги Ставка растет с ростом дохода (в развитых странах подоходный налог с физических лиц)

- 36. Прогрессивные налоги

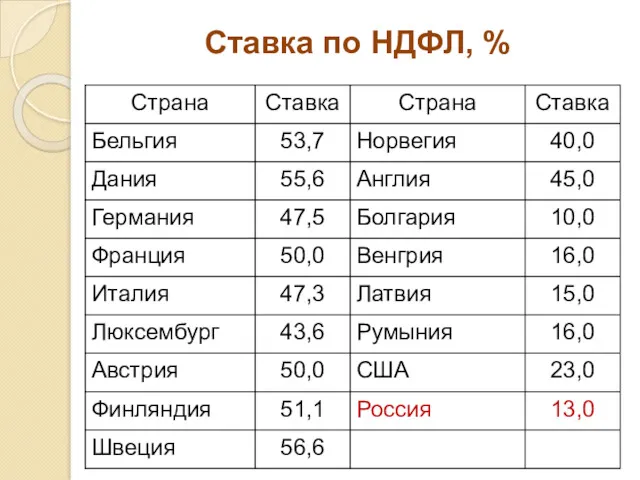

- 37. Ставка по НДФЛ, %

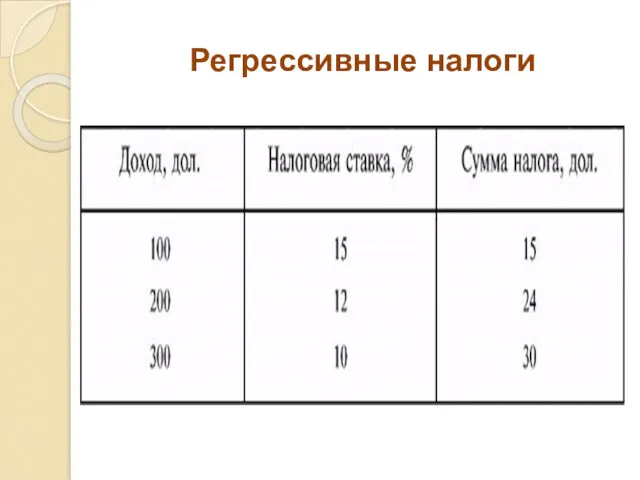

- 38. Регрессивные налоги Ставка снижается с ростом дохода (косвенные налоги: акцизы)

- 39. Регрессивные налоги

- 40. Классификация налогов по способу платежа прямые косвенные

- 41. Прямые налоги Взимаются непосредственно с доходов и имущества налогоплательщика (подоходный налог, налог на землю)

- 42. Косвенные налоги Устанавливаются в виде надбавки к цене товаров и услуг и выплачиваются потребителями этих товаров

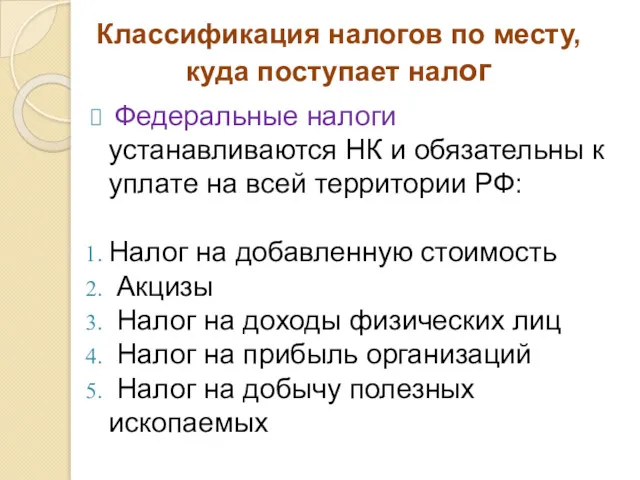

- 43. Классификация налогов по месту, куда поступает налог Федеральные налоги устанавливаются НК и обязательны к уплате на

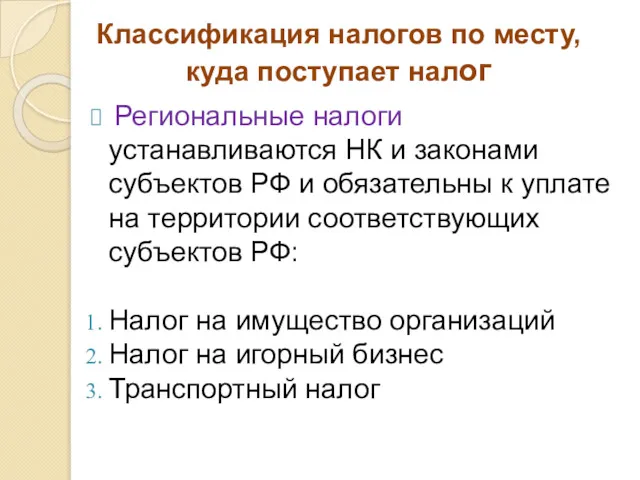

- 44. Классификация налогов по месту, куда поступает налог Региональные налоги устанавливаются НК и законами субъектов РФ и

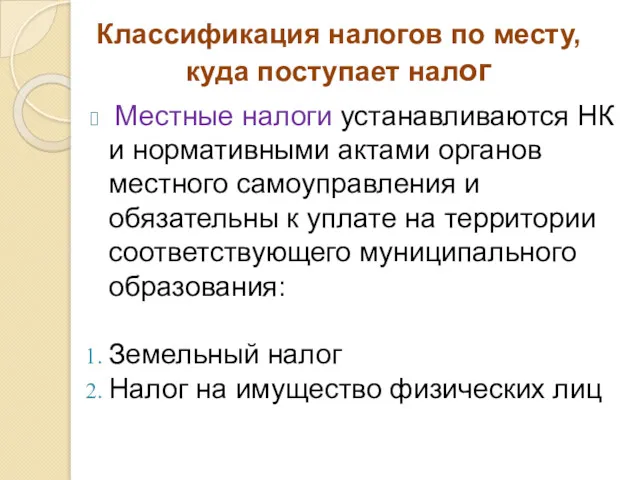

- 45. Классификация налогов по месту, куда поступает налог Местные налоги устанавливаются НК и нормативными актами органов местного

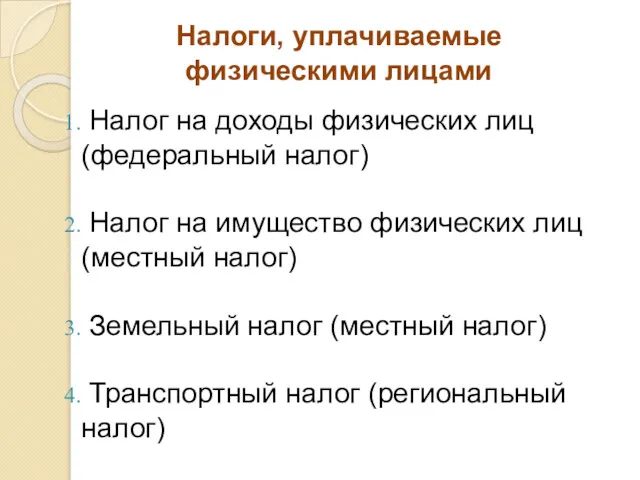

- 46. Налоги, уплачиваемые физическими лицами Налог на доходы физических лиц (федеральный налог) Налог на имущество физических лиц

- 47. Эффект Лаффера Закономерность, согласно которой превышение налоговой ставкой определенного уровня ведет к уменьшению поступлений в бюджет

- 48. Артур Лаффер (1940)

- 49. Кривая Лаффера T t сумма налоговых платежей уровень налоговой ставки 100 t0 T0 t1 T1

- 50. 4. ДЕФИЦИТ И ПРОФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА

- 51. 25.05.2011 Мантере Э.В.

- 52. Дефицит бюджета Превышение государственных расходов над доходами

- 53. Виды бюджетного дефицита Фактический дефицит – величина превышения расходов государства над его доходами Структурный дефицит –

- 54. Профицит бюджета Превышение государственных доходов над расходами

- 55. Причины дефицита государственного бюджета необходимость осуществления крупных государственных вложений в развитие экономики чрезвычайные обстоятельства (войны, стихийные

- 58. Для покрытия дефицита госбюджета Центробанк выпускает в обращение дополнительные деньги Эмиссионный способ финансирования дефицита Достоинства Меру

- 59. Финансирование за счет внутреннего долга Продажа Государство выпускает ценные бумаги ДОМОХОЗЯЙСТВА ФИРМЫ Дефицит Госбюджета Полученные средства

- 60. Финансирование за счет внешнего долга Государство берет займы у других стран или международных финансовых организаций Дефицит

- 61. Концепции балансирования государственного бюджета концепция ежегодного балансирования концепция финансирования бюджета в течение экономического цикла концепция функциональных

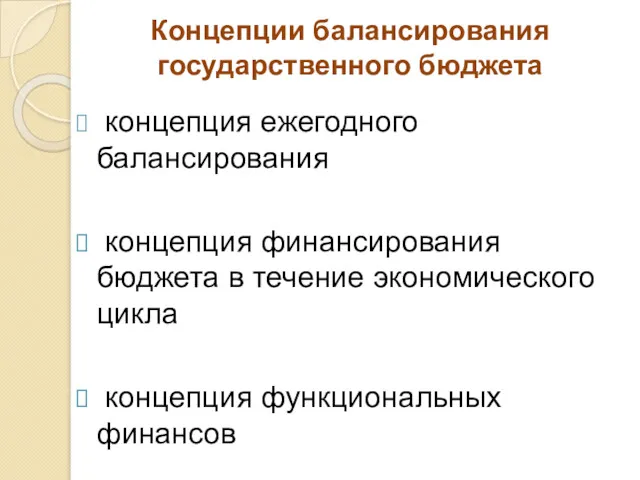

- 62. Концепция ежегодного балансирования бюджета независимо от фазы экономического цикла (подъема или спада) каждый год расходы госбюджета

- 63. Концепция балансирования бюджета в течение экономического цикла равенство доходов и расходов бюджета в течение экономического цикла,

- 64. Концепция функциональных финансов целью экономики должна быть не сбалансированность бюджета, а стабильность экономики и повышение ее

- 65. 5. ГОСУДАРСТВЕННЫЙ ДОЛГ, ЕГО ВИДЫ И ПОСЛЕДСТВИЯ

- 66. Государственный долг Сумма накопленных за определенное время дефицитов бюджета за минусом положительных сальдо бюджета, если они

- 67. Государственный долг, % к ВВП

- 68. Внутренний государственный долг Задолженность государства перед своими собственными гражданами, организациями

- 69. Внешний государственный долг Задолженность государства иностранным государствам, организациям

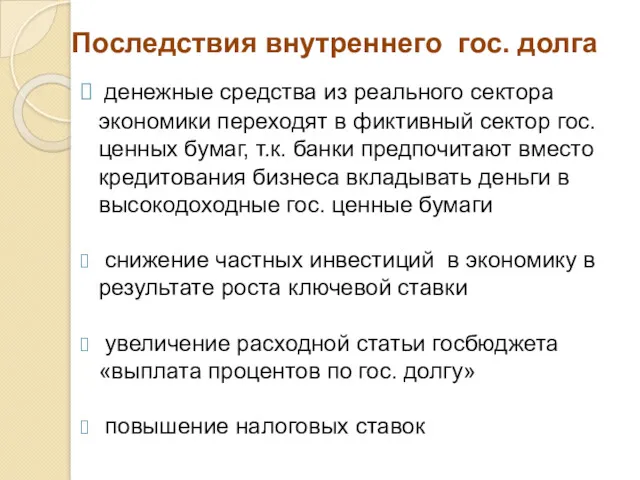

- 70. Последствия внутреннего гос. долга денежные средства из реального сектора экономики переходят в фиктивный сектор гос. ценных

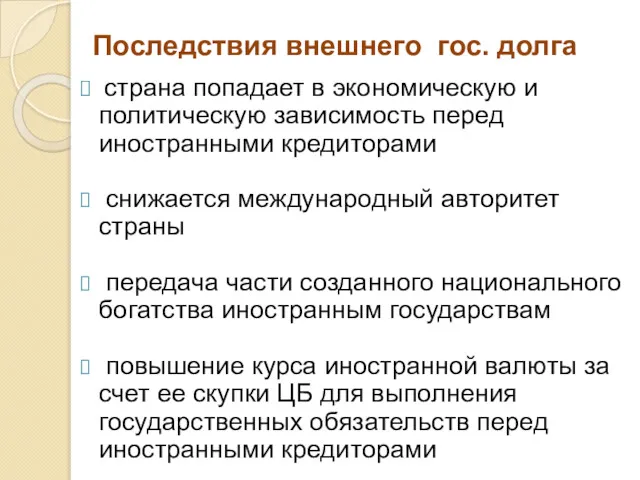

- 71. Последствия внешнего гос. долга страна попадает в экономическую и политическую зависимость перед иностранными кредиторами снижается международный

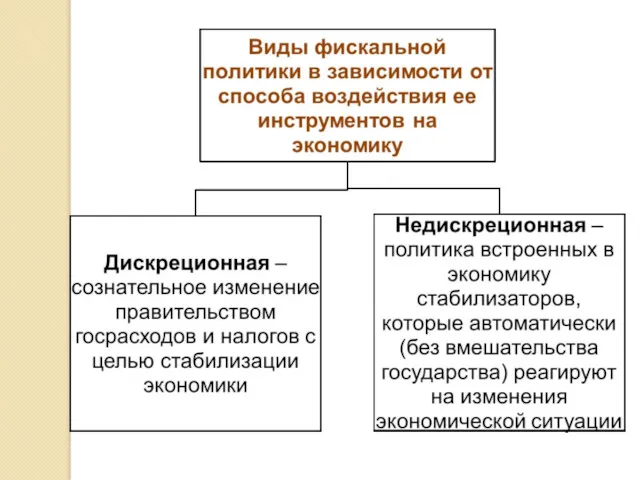

- 72. 6. ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ИНСТРУМЕНТЫ

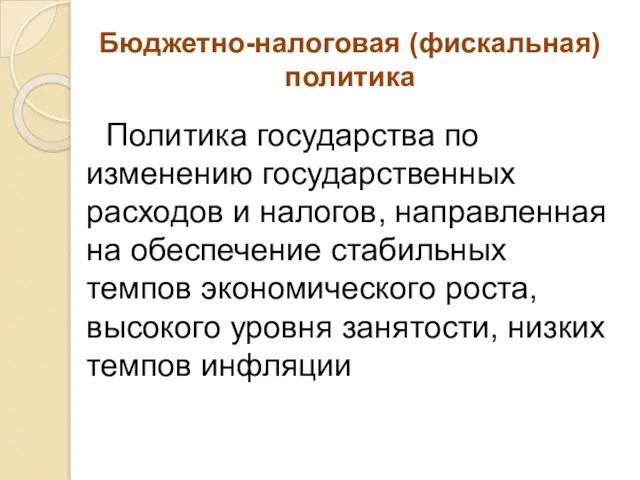

- 73. Бюджетно-налоговая (фискальная) политика Политика государства по изменению государственных расходов и налогов, направленная на обеспечение стабильных темпов

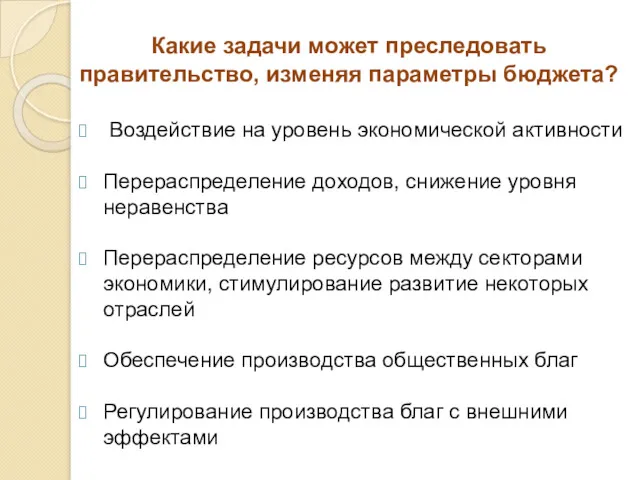

- 74. Какие задачи может преследовать правительство, изменяя параметры бюджета? Воздействие на уровень экономической активности Перераспределение доходов, снижение

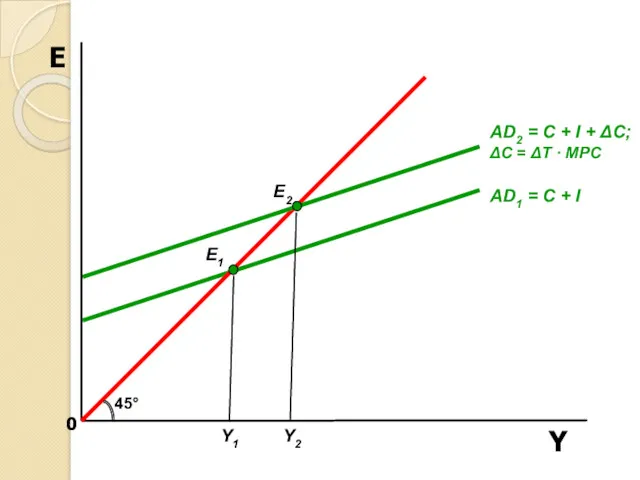

- 76. Государственные расходы — элемент совокупного спроса, оказывают прямое воздействие на совокупный спрос Налоги — не являются

- 77. E AD1 = C + I 45° E1 E2 Y1 Y2 AD2 = C + I

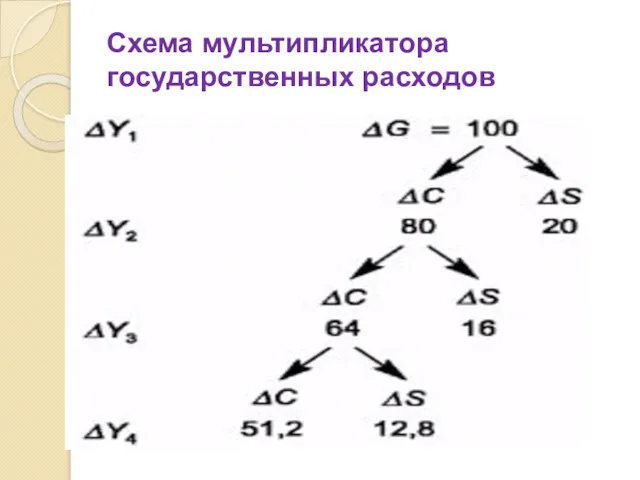

- 79. Схема мультипликатора государственных расходов

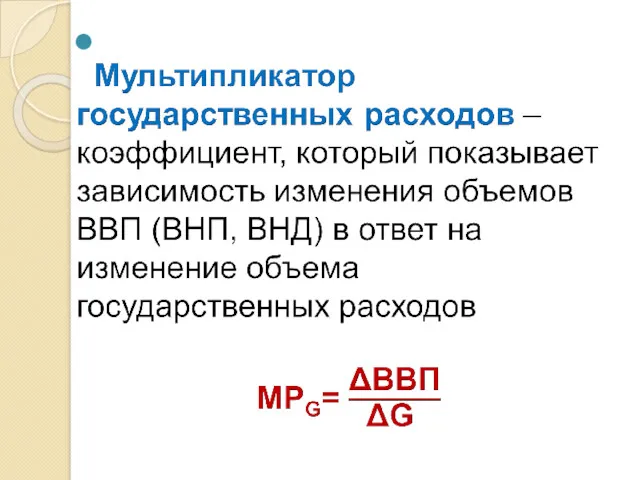

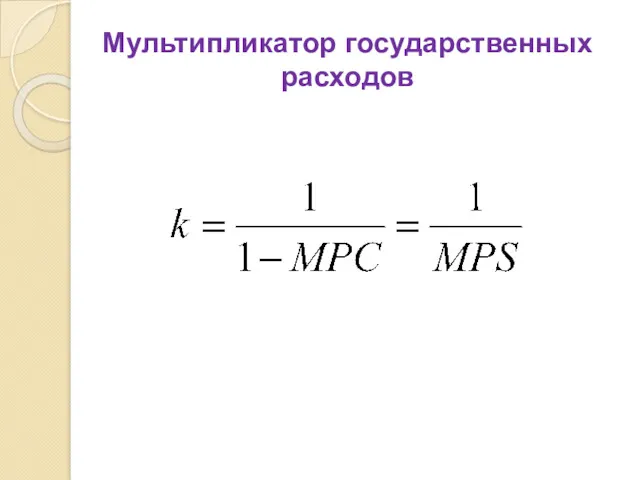

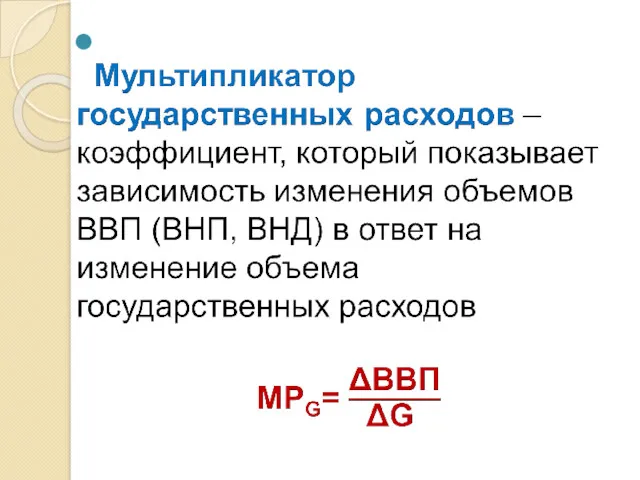

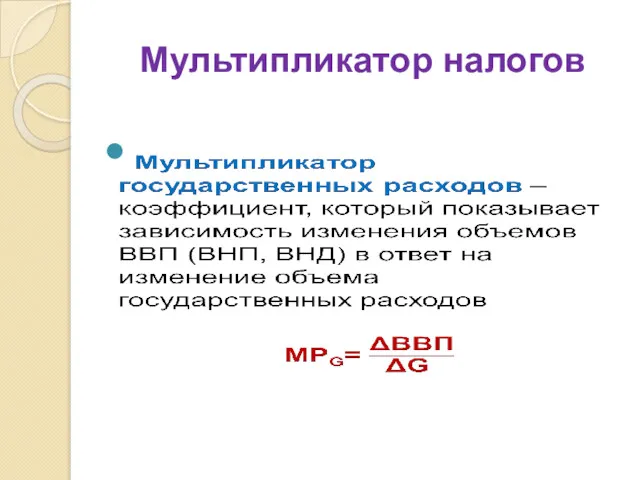

- 80. Мультипликатор государственных расходов

- 81. E AD1 = C + I 45° E1 E2 Y1 Y2 AD2 = C + I

- 83. Мультипликатор налогов

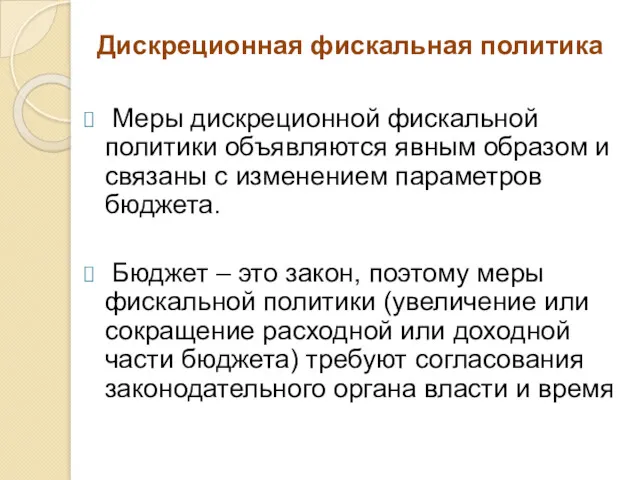

- 85. Дискреционная фискальная политика Меры дискреционной фискальной политики объявляются явным образом и связаны с изменением параметров бюджета.

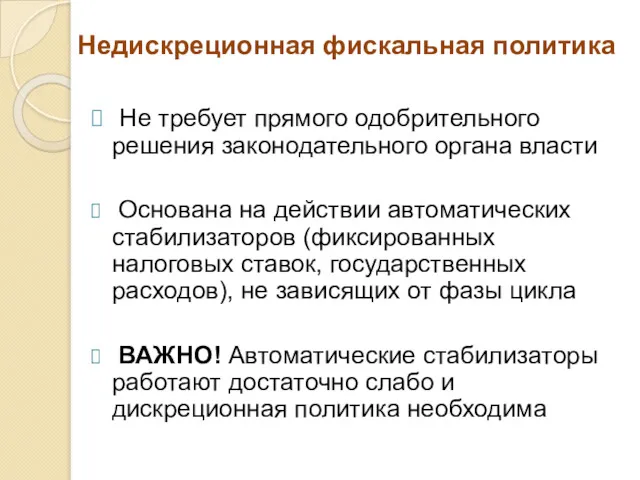

- 86. Недискреционная фискальная политика Не требует прямого одобрительного решения законодательного органа власти Основана на действии автоматических стабилизаторов

- 88. Альтернативные подходы к фискальной политике Кейнсианский подход Неоклассический подход

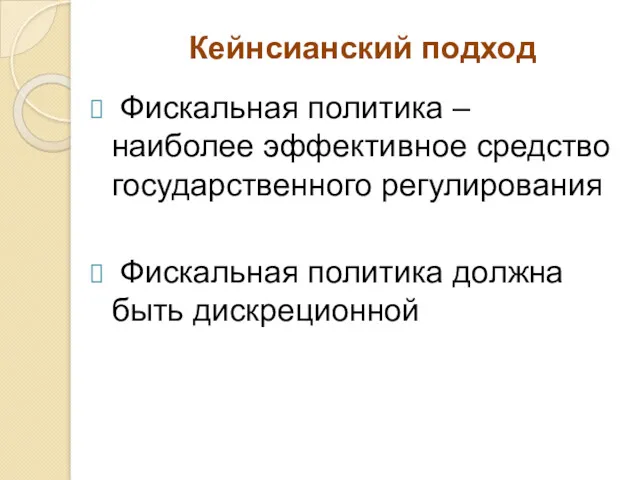

- 89. Кейнсианский подход Фискальная политика – наиболее эффективное средство государственного регулирования Фискальная политика должна быть дискреционной

- 90. Неоклассический подход Дискреционная фискальная политика обладает существенными недостатками, сводящими на «нет» ее эффективность Фискальная политика должна

- 91. Недостатки дискреционной фискальной политики Действие мер фискальной политики может существенно замедляться, т.к. требуется время: на осознание

- 92. Недостатки дискреционной фискальной политики Эффект вытеснения, когда государство активно стимулирует экономическое развитие, что ведет к появлению

- 93. Недостатки дискреционной фискальной политики Подталкивание к инфляции - стимулирующая фискальная политика ведет к росту совокупных расходов,

- 95. Скачать презентацию

План темы

Финансовые отношения и финансовая система

Гос. бюджет, его функции и структура

План темы

Финансовые отношения и финансовая система

Гос. бюджет, его функции и структура

1.ФИНАНСОВЫЕ ОТНОШЕНИЯ И ФИНАНСОВАЯ СИСТЕМА

1.ФИНАНСОВЫЕ ОТНОШЕНИЯ И ФИНАНСОВАЯ СИСТЕМА

Финансы

Система экономических отношений, которые возникают между государством, физическими и юридическими лицами

Финансы

Система экономических отношений, которые возникают между государством, физическими и юридическими лицами

Функции финансов согласно

Р. Масгрейву

аллокационная

перераспределительная

стабилизационная

Функции финансов согласно

Р. Масгрейву

аллокационная

перераспределительная

стабилизационная

Аллокационная функция

Связана с предоставлением обществу (за счет финансовых ресурсов) общественных

Аллокационная функция

Связана с предоставлением обществу (за счет финансовых ресурсов) общественных

Перераспределительная функция

Заключается в перераспределении доходов между отраслями, видами деятельности, экономическими

Перераспределительная функция

Заключается в перераспределении доходов между отраслями, видами деятельности, экономическими

Стабилизационная функция

Заключается в реализации целевых установок экономической политики (стабильный экономический

Стабилизационная функция

Заключается в реализации целевых установок экономической политики (стабильный экономический

Элементы финансовой системы

централизованные финансы

децентрализованные финансы

финансы домашних хозяйств

Элементы финансовой системы

централизованные финансы

децентрализованные финансы

финансы домашних хозяйств

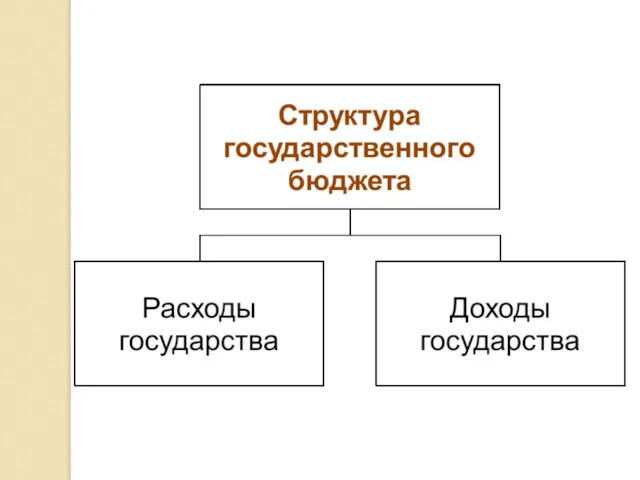

2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ЕГО ФУНКЦИИ И СТРУКТУРА

2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ЕГО ФУНКЦИИ И СТРУКТУРА

Государственный бюджет- финансовый план доходов и расходов государства на определенный период

Государственный бюджет- финансовый план доходов и расходов государства на определенный период

Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы

Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы

Принцип «скользящей трехлетки» - каждый год 3-х летний период бюджетного планирования

Принцип «скользящей трехлетки» - каждый год 3-х летний период бюджетного планирования

Функции государственного бюджета

перераспределение национального дохода

государственное регулирование и стимулирование экономики

Функции государственного бюджета

перераспределение национального дохода

государственное регулирование и стимулирование экономики

Расходы бюджета – затраты, возникающие в связи с выполнением органами государственной

Расходы бюджета – затраты, возникающие в связи с выполнением органами государственной

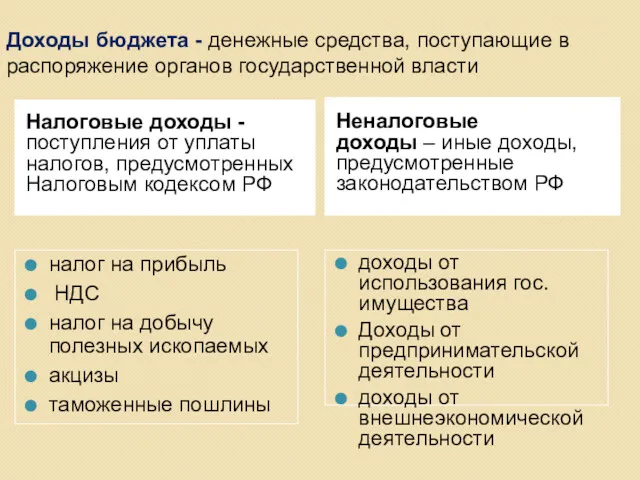

Доходы бюджета - денежные средства, поступающие в распоряжение органов государственной власти

Налоговые

Доходы бюджета - денежные средства, поступающие в распоряжение органов государственной власти

Налоговые

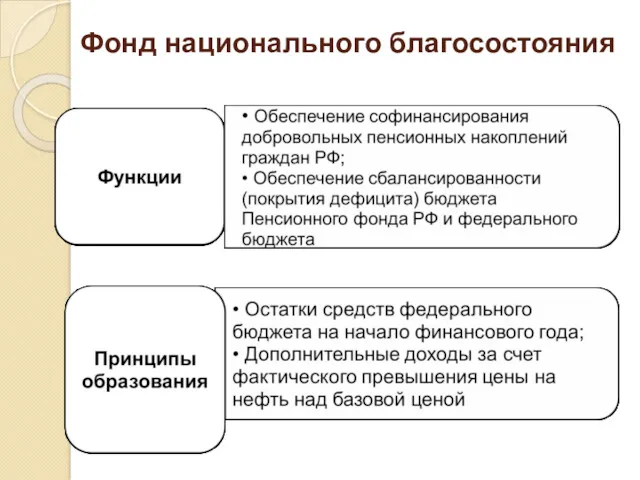

Фонд национального благосостояния

Фонд национального благосостояния

3. НАЛОГИ, ИХ ФУНКЦИИ И ВИДЫ. КРИВАЯ ЛАФФЕРА

3. НАЛОГИ, ИХ ФУНКЦИИ И ВИДЫ. КРИВАЯ ЛАФФЕРА

Экономическая сущность налогов

Конституция РФ (ст. 57)

Каждый обязан платить законно

Экономическая сущность налогов

Конституция РФ (ст. 57)

Каждый обязан платить законно

Принципы, вытекающие из понятия «Налог»

Уплата налога – обязанность налогоплательщика

Налог

Принципы, вытекающие из понятия «Налог»

Уплата налога – обязанность налогоплательщика

Налог

25.05.2011

Мантере Э.В.

25.05.2011

Мантере Э.В.

Классические принципы налогообложения

Классические принципы налогообложения

Принципы налогообложения в РФ (ст. 3 НК РФ)

Принципы налогообложения в РФ (ст. 3 НК РФ)

Принципы налогообложения в РФ (ст. 3 НК РФ)

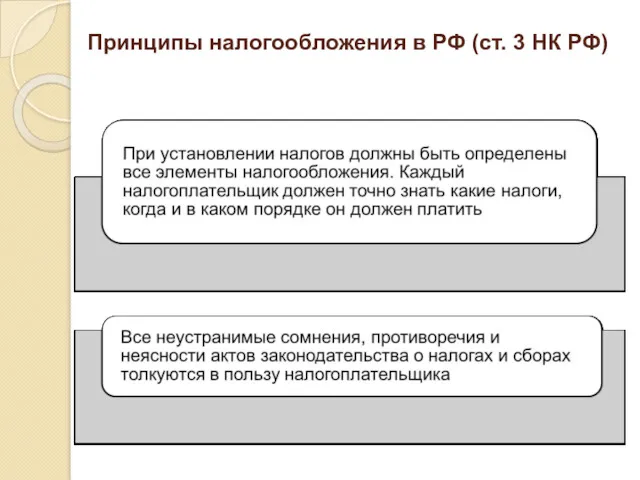

Принципы налогообложения в РФ (ст. 3 НК РФ)

Классификация налогов по видам налоговых ставок

твердые

пропорциональные

прогрессивные

регрессивные

Классификация налогов по видам налоговых ставок

твердые

пропорциональные

прогрессивные

регрессивные

Твердые налоги

Устанавливаются в абсолютной сумме и не зависят от доходов налогоплательщика

Твердые налоги

Устанавливаются в абсолютной сумме и не зависят от доходов налогоплательщика

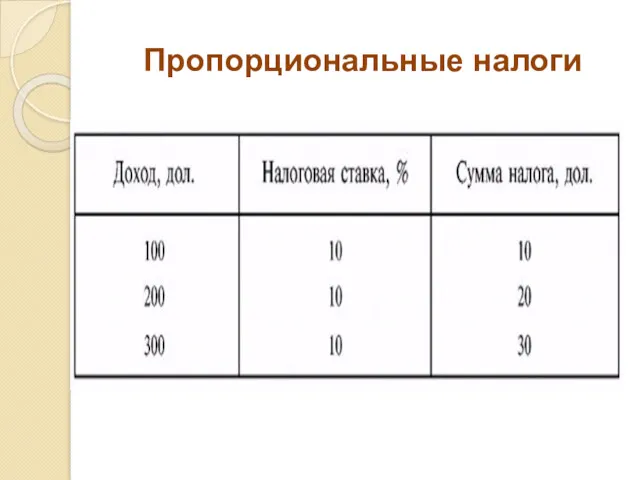

Пропорциональные налоги

Ставка не меняется при изменении дохода (НДС, налог на прибыль,

Пропорциональные налоги

Ставка не меняется при изменении дохода (НДС, налог на прибыль,

Пропорциональные налоги

Пропорциональные налоги

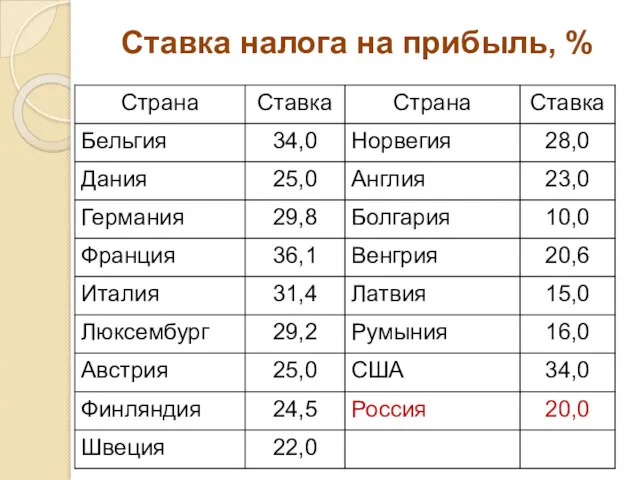

Ставка налога на прибыль, %

Ставка налога на прибыль, %

Налог на доходы физических лиц

Россия – 13%

Белоруссия – 12%

Налог на доходы физических лиц

Россия – 13%

Белоруссия – 12%

Прогрессивные налоги

Ставка растет с ростом дохода (в развитых странах подоходный налог

Прогрессивные налоги

Ставка растет с ростом дохода (в развитых странах подоходный налог

Прогрессивные налоги

Прогрессивные налоги

Ставка по НДФЛ, %

Ставка по НДФЛ, %

Регрессивные налоги

Ставка снижается с ростом дохода (косвенные налоги: акцизы)

Регрессивные налоги

Ставка снижается с ростом дохода (косвенные налоги: акцизы)

Регрессивные налоги

Регрессивные налоги

Классификация налогов по способу платежа

прямые

косвенные

Классификация налогов по способу платежа

прямые

косвенные

Прямые налоги

Взимаются непосредственно с доходов и имущества налогоплательщика (подоходный налог, налог

Прямые налоги

Взимаются непосредственно с доходов и имущества налогоплательщика (подоходный налог, налог

Косвенные налоги

Устанавливаются в виде надбавки к цене товаров и услуг и

Косвенные налоги

Устанавливаются в виде надбавки к цене товаров и услуг и

Классификация налогов по месту, куда поступает налог

Федеральные налоги устанавливаются НК

Классификация налогов по месту, куда поступает налог

Федеральные налоги устанавливаются НК

Классификация налогов по месту, куда поступает налог

Региональные налоги устанавливаются НК

Классификация налогов по месту, куда поступает налог

Региональные налоги устанавливаются НК

Классификация налогов по месту, куда поступает налог

Местные налоги устанавливаются НК

Классификация налогов по месту, куда поступает налог

Местные налоги устанавливаются НК

Налоги, уплачиваемые физическими лицами

Налог на доходы физических лиц (федеральный налог)

Налоги, уплачиваемые физическими лицами

Налог на доходы физических лиц (федеральный налог)

Эффект Лаффера

Закономерность, согласно которой превышение налоговой ставкой определенного уровня ведет

Эффект Лаффера

Закономерность, согласно которой превышение налоговой ставкой определенного уровня ведет

Артур Лаффер (1940)

Артур Лаффер (1940)

Кривая Лаффера

T

t

сумма налоговых платежей

уровень налоговой ставки

100

t0

T0

t1

T1

Кривая Лаффера

T

t

сумма налоговых платежей

уровень налоговой ставки

100

t0

T0

t1

T1

4. ДЕФИЦИТ И ПРОФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА

4. ДЕФИЦИТ И ПРОФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА

25.05.2011

Мантере Э.В.

25.05.2011

Мантере Э.В.

Дефицит бюджета

Превышение государственных расходов над доходами

Дефицит бюджета

Превышение государственных расходов над доходами

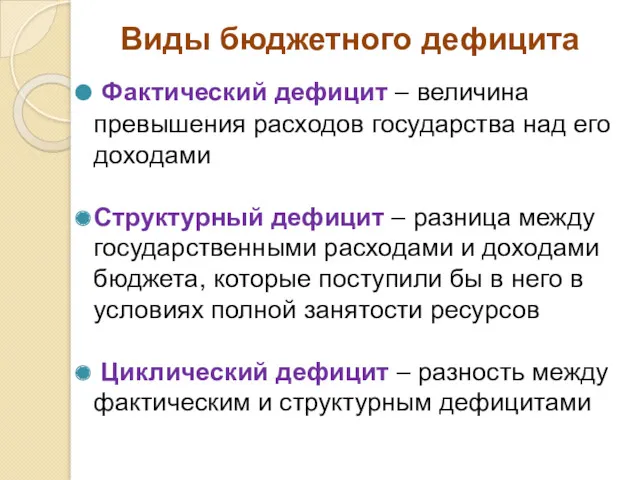

Виды бюджетного дефицита

Фактический дефицит – величина превышения расходов государства над

Виды бюджетного дефицита

Фактический дефицит – величина превышения расходов государства над

Профицит бюджета

Превышение государственных доходов над расходами

Профицит бюджета

Превышение государственных доходов над расходами

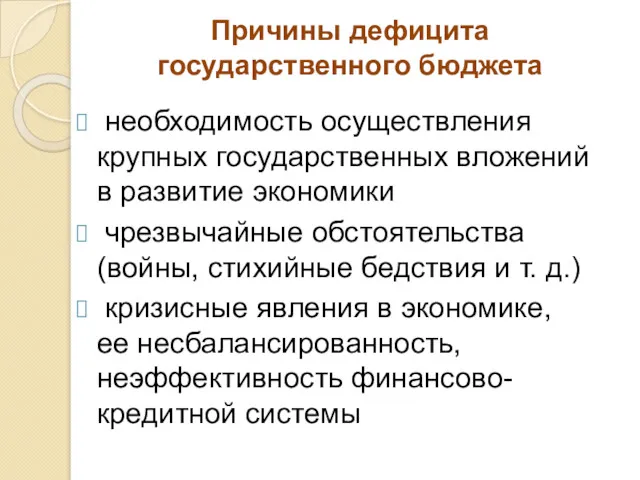

Причины дефицита государственного бюджета

необходимость осуществления крупных государственных вложений в развитие экономики

Причины дефицита государственного бюджета

необходимость осуществления крупных государственных вложений в развитие экономики

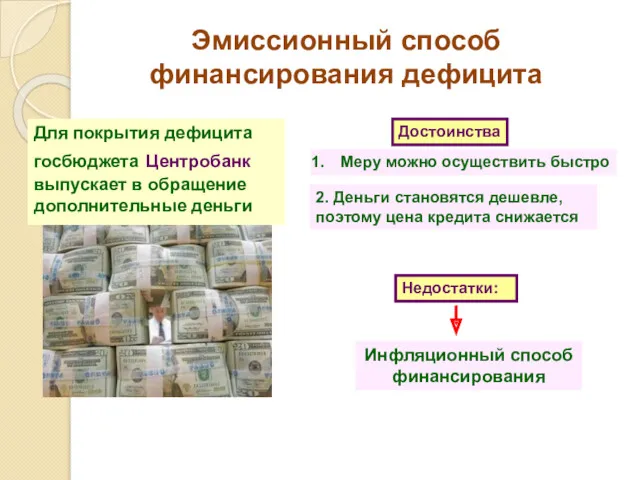

Для покрытия дефицита госбюджета Центробанк выпускает в обращение дополнительные деньги

Эмиссионный

Для покрытия дефицита госбюджета Центробанк выпускает в обращение дополнительные деньги

Эмиссионный

Финансирование за счет

внутреннего долга

Продажа

Государство

выпускает

ценные бумаги

ДОМОХОЗЯЙСТВА

ФИРМЫ

Дефицит

Госбюджета

Полученные

средства

Финансирование

Финансирование за счет

внутреннего долга

Продажа

Государство

выпускает

ценные бумаги

ДОМОХОЗЯЙСТВА

ФИРМЫ

Дефицит

Госбюджета

Полученные

средства

Финансирование

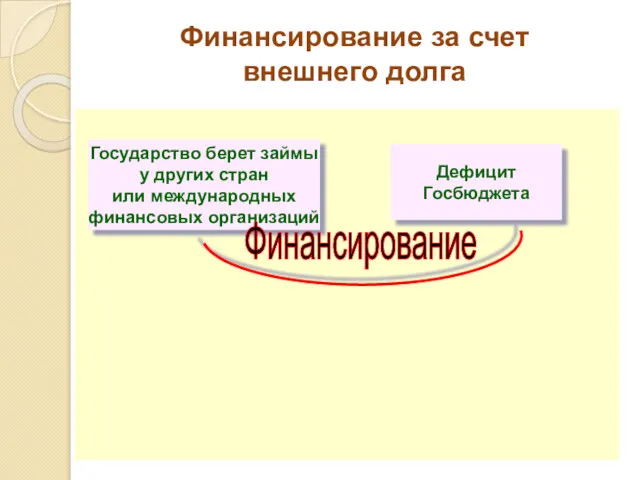

Финансирование за счет

внешнего долга

Государство берет займы

у других стран

или международных

Финансирование за счет

внешнего долга

Государство берет займы

у других стран

или международных

Концепции балансирования государственного бюджета

концепция ежегодного балансирования

концепция финансирования бюджета в

Концепции балансирования государственного бюджета

концепция ежегодного балансирования

концепция финансирования бюджета в

Концепция ежегодного балансирования бюджета

независимо от фазы экономического цикла (подъема или спада)

Концепция ежегодного балансирования бюджета

независимо от фазы экономического цикла (подъема или спада)

Концепция балансирования бюджета в течение экономического цикла

равенство доходов и расходов бюджета

Концепция балансирования бюджета в течение экономического цикла

равенство доходов и расходов бюджета

Концепция функциональных финансов

целью экономики должна быть не сбалансированность бюджета, а стабильность

Концепция функциональных финансов

целью экономики должна быть не сбалансированность бюджета, а стабильность

5. ГОСУДАРСТВЕННЫЙ ДОЛГ, ЕГО ВИДЫ И ПОСЛЕДСТВИЯ

5. ГОСУДАРСТВЕННЫЙ ДОЛГ, ЕГО ВИДЫ И ПОСЛЕДСТВИЯ

Государственный долг

Сумма накопленных за определенное время дефицитов бюджета за минусом положительных

Государственный долг

Сумма накопленных за определенное время дефицитов бюджета за минусом положительных

Государственный долг, % к ВВП

Государственный долг, % к ВВП

Внутренний государственный долг

Задолженность государства перед своими собственными гражданами, организациями

Внутренний государственный долг

Задолженность государства перед своими собственными гражданами, организациями

Внешний государственный долг

Задолженность государства иностранным государствам, организациям

Внешний государственный долг

Задолженность государства иностранным государствам, организациям

Последствия внутреннего гос. долга

денежные средства из реального сектора экономики

Последствия внутреннего гос. долга

денежные средства из реального сектора экономики

Последствия внешнего гос. долга

страна попадает в экономическую и политическую зависимость

Последствия внешнего гос. долга

страна попадает в экономическую и политическую зависимость

6. ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ИНСТРУМЕНТЫ

6. ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ИНСТРУМЕНТЫ

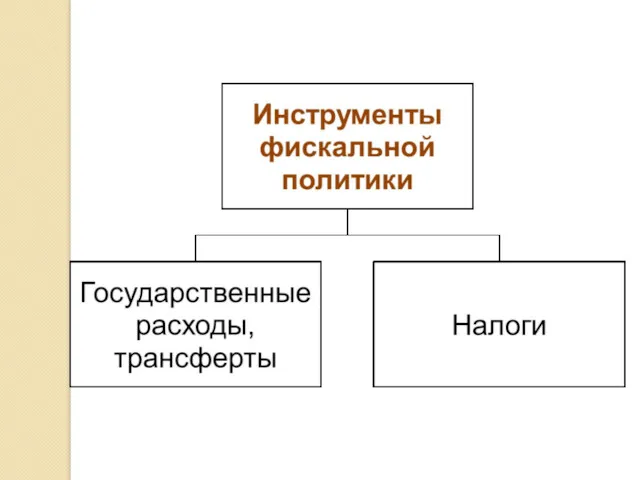

Бюджетно-налоговая (фискальная) политика

Политика государства по изменению государственных расходов и налогов, направленная

Бюджетно-налоговая (фискальная) политика

Политика государства по изменению государственных расходов и налогов, направленная

Какие задачи может преследовать правительство, изменяя параметры бюджета?

Воздействие на уровень

Какие задачи может преследовать правительство, изменяя параметры бюджета?

Воздействие на уровень

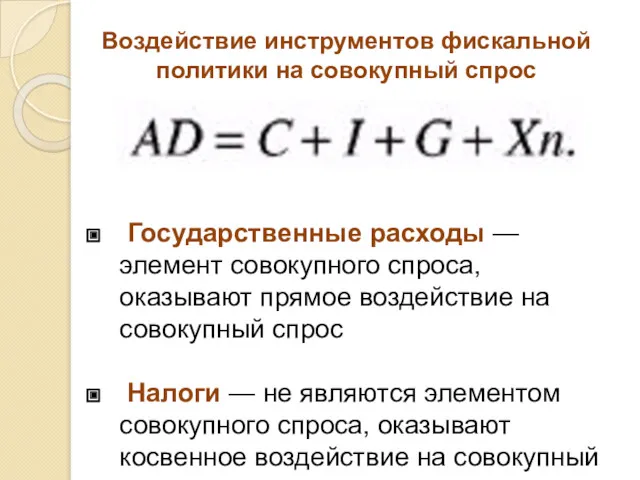

Государственные расходы — элемент совокупного спроса, оказывают прямое воздействие на

Государственные расходы — элемент совокупного спроса, оказывают прямое воздействие на

E

AD1 = C + I

45°

E1

E2

Y1

Y2

AD2 = C + I + G

E

AD1 = C + I

45°

E1

E2

Y1

Y2

AD2 = C + I + G

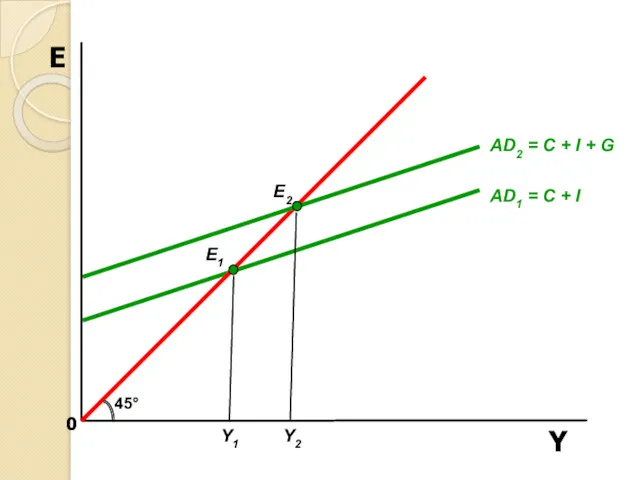

Схема мультипликатора государственных расходов

Схема мультипликатора государственных расходов

Мультипликатор государственных расходов

Мультипликатор государственных расходов

E

AD1 = C + I

45°

E1

E2

Y1

Y2

AD2 = C + I + ΔC;

ΔC

E

AD1 = C + I

45°

E1

E2

Y1

Y2

AD2 = C + I + ΔC;

ΔC

Мультипликатор налогов

Мультипликатор налогов

Дискреционная фискальная политика

Меры дискреционной фискальной политики объявляются явным образом и

Дискреционная фискальная политика

Меры дискреционной фискальной политики объявляются явным образом и

Недискреционная фискальная политика

Не требует прямого одобрительного решения законодательного органа власти

Недискреционная фискальная политика

Не требует прямого одобрительного решения законодательного органа власти

Альтернативные подходы к фискальной политике

Кейнсианский подход

Неоклассический подход

Альтернативные подходы к фискальной политике

Кейнсианский подход

Неоклассический подход

Кейнсианский подход

Фискальная политика – наиболее эффективное средство государственного регулирования

Фискальная

Кейнсианский подход

Фискальная политика – наиболее эффективное средство государственного регулирования

Фискальная

Неоклассический подход

Дискреционная фискальная политика обладает существенными недостатками, сводящими на «нет»

Неоклассический подход

Дискреционная фискальная политика обладает существенными недостатками, сводящими на «нет»

Недостатки дискреционной фискальной политики

Действие мер фискальной политики может существенно замедляться,

Недостатки дискреционной фискальной политики

Действие мер фискальной политики может существенно замедляться,

Недостатки дискреционной фискальной политики

Эффект вытеснения, когда государство активно стимулирует экономическое

Недостатки дискреционной фискальной политики

Эффект вытеснения, когда государство активно стимулирует экономическое

Недостатки дискреционной фискальной политики

Подталкивание к инфляции - стимулирующая фискальная политика

Недостатки дискреционной фискальной политики

Подталкивание к инфляции - стимулирующая фискальная политика

Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Планирование ресурсного обеспечения

Планирование ресурсного обеспечения Торгово-технологический процесс в торговле

Торгово-технологический процесс в торговле Етична та соціальна відповідальність підприємництва

Етична та соціальна відповідальність підприємництва Доходы государства и управление ими. Распределение налогового бремени

Доходы государства и управление ими. Распределение налогового бремени Микроэкономика. Бюджетное ограничение потребителя

Микроэкономика. Бюджетное ограничение потребителя Экономическая информация. Классификация информации. Безтекстовые и текстовые формы интерпретации

Экономическая информация. Классификация информации. Безтекстовые и текстовые формы интерпретации Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2)

Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2) Рынок транспортных услуг. Лекция 2

Рынок транспортных услуг. Лекция 2 Оценка эффективности инноваций

Оценка эффективности инноваций Внешнеэкономические связи Китая. Лекция 7

Внешнеэкономические связи Китая. Лекция 7 Инвестиционный потенциал Ульяновской области

Инвестиционный потенциал Ульяновской области Витрати на виробництво та реалізацію продукції

Витрати на виробництво та реалізацію продукції Безработица: причины, виды, последствия

Безработица: причины, виды, последствия Первичный сектор экономики. (8 класс)

Первичный сектор экономики. (8 класс) Инвестиции в туризм. Китай

Инвестиции в туризм. Китай Разрешение споров в ВТО

Разрешение споров в ВТО Жұмыссыздық пен инфляция

Жұмыссыздық пен инфляция Микроэкономический анализ налогообложения

Микроэкономический анализ налогообложения Экономическая сфера. Вопросы кодификатора. ЕГЭ

Экономическая сфера. Вопросы кодификатора. ЕГЭ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Институциональная экономика

Институциональная экономика Как устроена мировая экономика. 10 класс

Как устроена мировая экономика. 10 класс Теория внешних эффектов

Теория внешних эффектов Экономика Сибирского ФО

Экономика Сибирского ФО Институциональная теория: трансакционные издержки и институты

Институциональная теория: трансакционные издержки и институты Курсовая работа по методике обучения экономике

Курсовая работа по методике обучения экономике Общество с дополнительной ответственностью

Общество с дополнительной ответственностью