- Планирование ресурсного обеспечения

Содержание

- 2. На основе производственной программы предприятия строятся планы ресурсного обеспечения Основные направления планирования ресурсного обеспечения: Планирование материально-технического

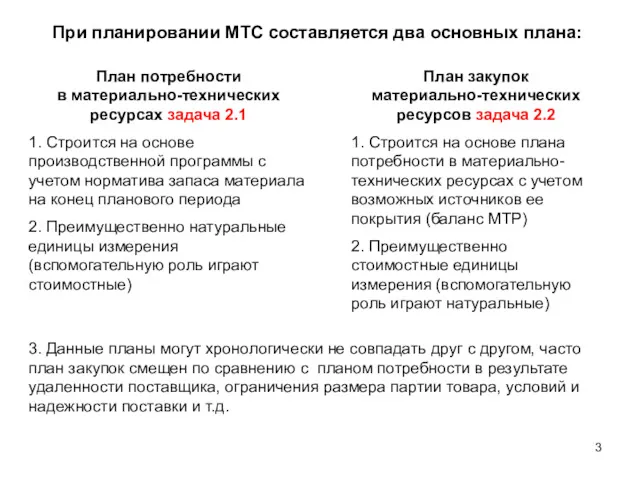

- 3. При планировании МТС составляется два основных плана: План потребности в материально-технических ресурсах задача 2.1 1. Строится

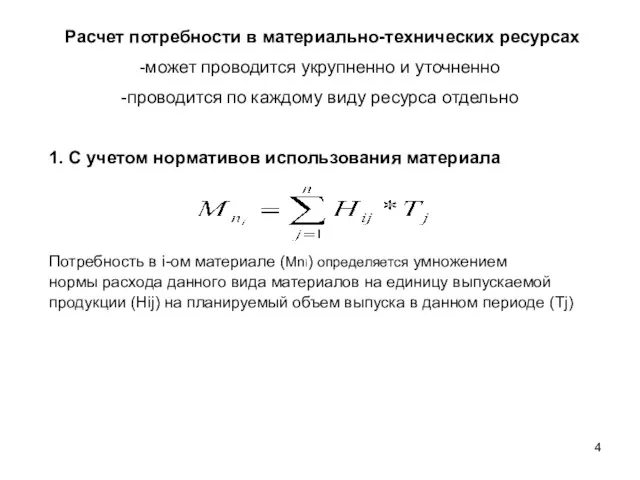

- 4. Расчет потребности в материально-технических ресурсах может проводится укрупненно и уточненно проводится по каждому виду ресурса отдельно

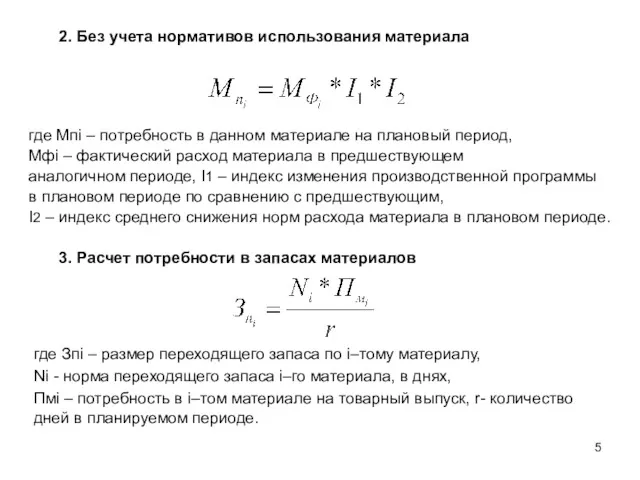

- 5. 2. Без учета нормативов использования материала где Мпi – потребность в данном материале на плановый период,

- 6. Систематический сбор, обработку, анализ и оценку информации о потенциальных поставщиках, ассортименте материальных ресурсов, о новых технологиях

- 7. План закупок материальных ресурсов составляется на основе балансов материально-технических ресурсов, в которых сопоставляется потребность в материальных

- 9. Важный резерв МТО – мобилизация внутренних ресурсов, осуществляемая по следующим направлениям: экономия материалов за счет проведения

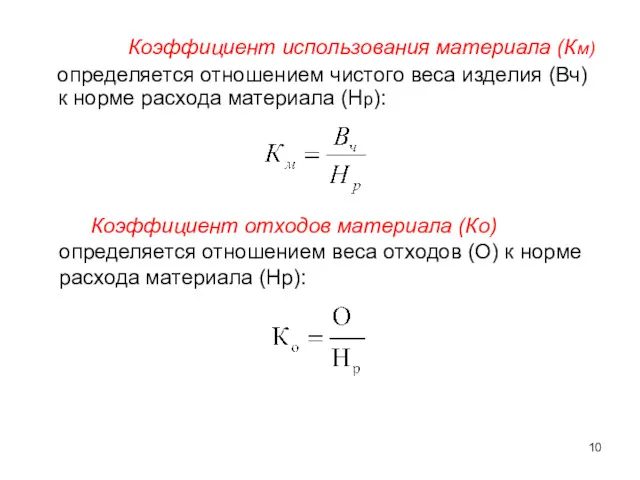

- 10. Коэффициент использования материала (Км) определяется отношением чистого веса изделия (Вч) к норме расхода материала (Нр): Коэффициент

- 11. В процессе планирования персонала предприятия составляется план по труду, который включает в себя два основных раздела:

- 12. Расчет численности персонала может производиться разными способами в зависимости от специфики выполняемых работ: 1. Расчет числа

- 13. БАЛАНС РАБОЧЕГО ВРЕМЕНИ Календарный фонд времени 365 дней В том числе праздничные и выходные дни –

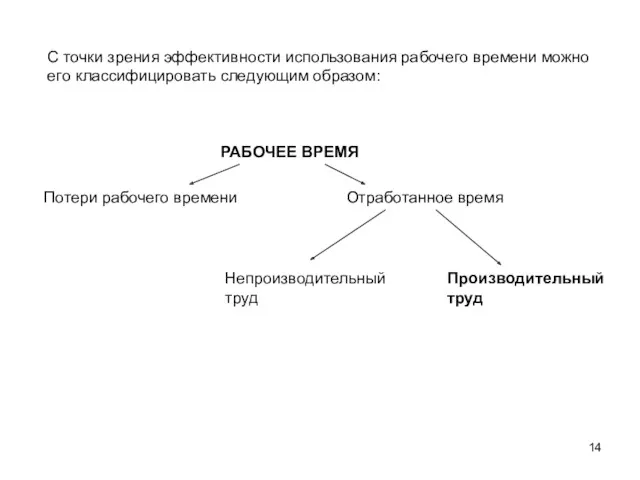

- 14. С точки зрения эффективности использования рабочего времени можно его классифицировать следующим образом:

- 15. С целью наиболее эффективного управления кадрами предприятия необходимо проводить анализ использования трудовых ресурсов по трем основным

- 16. Отклонение структуры от плановой Динамика структуры

- 17. Средняя разрядность работ определяется по формуле: Средний квалификационный уровень работников определяется по формуле: Рср = КВср

- 18. Анализ движения рабочей силы: Коэффициент оборота по приему Коэффициент оборота по выбытию Коэффициент текучести кадров Коэффициент

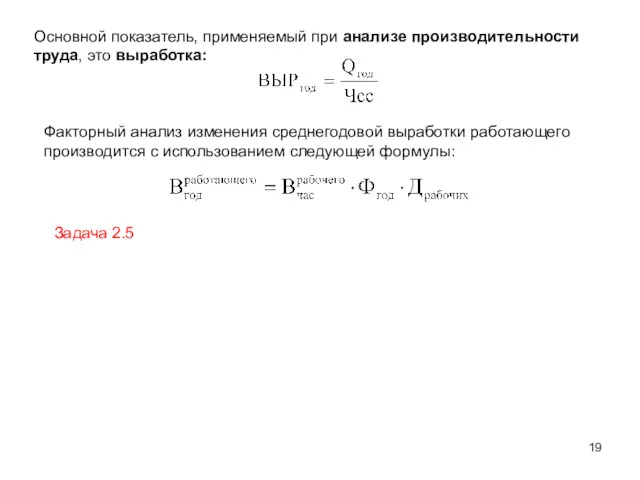

- 19. Основной показатель, применяемый при анализе производительности труда, это выработка: Факторный анализ изменения среднегодовой выработки работающего производится

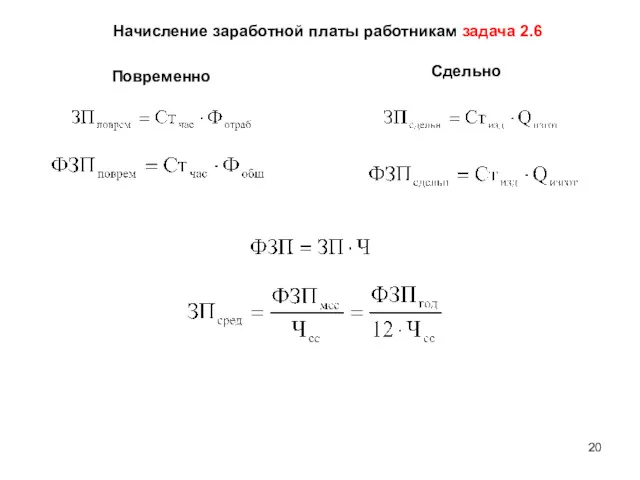

- 20. Начисление заработной платы работникам задача 2.6 Повременно Сдельно

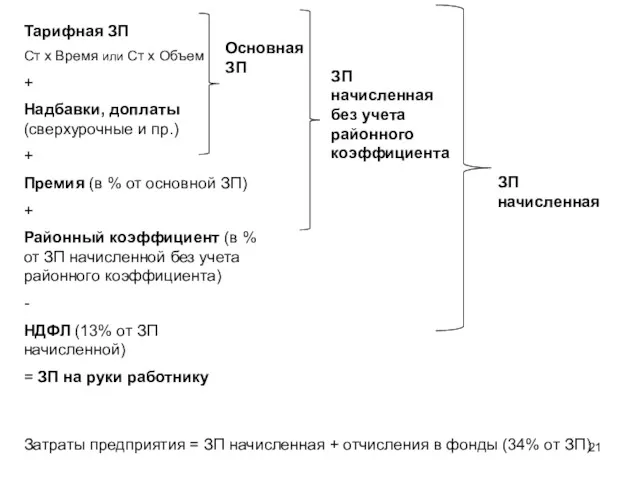

- 21. Тарифная ЗП Ст х Время или Ст х Объем + Надбавки, доплаты (сверхурочные и пр.) +

- 23. Скачать презентацию

На основе производственной программы предприятия строятся планы ресурсного обеспечения

Основные направления планирования

На основе производственной программы предприятия строятся планы ресурсного обеспечения

Основные направления планирования

При планировании МТС составляется два основных плана:

План потребности в материально-технических ресурсах

При планировании МТС составляется два основных плана:

План потребности в материально-технических ресурсах

Расчет потребности в материально-технических ресурсах

может проводится укрупненно и уточненно

проводится по каждому

Расчет потребности в материально-технических ресурсах

может проводится укрупненно и уточненно

проводится по каждому

2. Без учета нормативов использования материала

где Мпi – потребность в данном

2. Без учета нормативов использования материала

где Мпi – потребность в данном

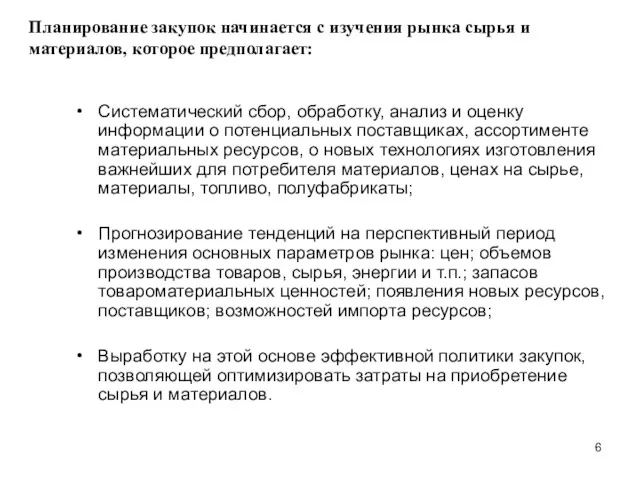

Систематический сбор, обработку, анализ и оценку информации о потенциальных поставщиках, ассортименте

Систематический сбор, обработку, анализ и оценку информации о потенциальных поставщиках, ассортименте

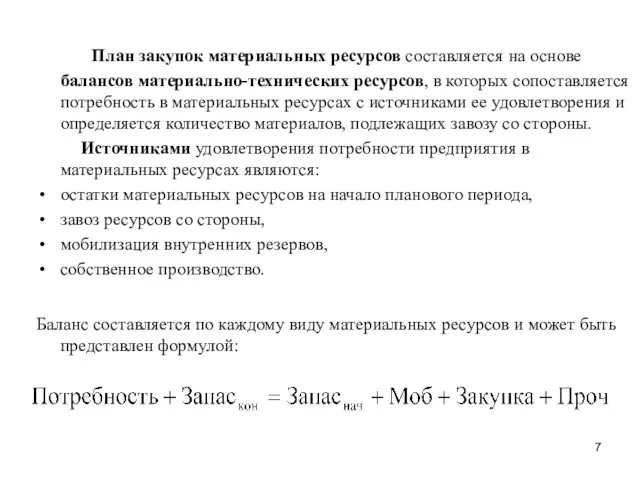

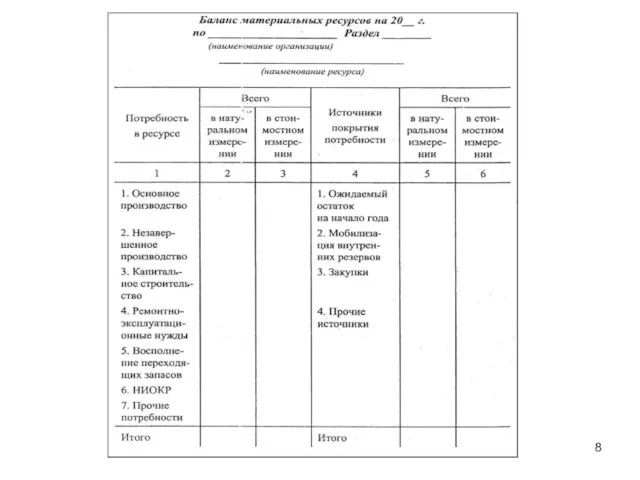

План закупок материальных ресурсов составляется на основе балансов материально-технических ресурсов,

План закупок материальных ресурсов составляется на основе балансов материально-технических ресурсов,

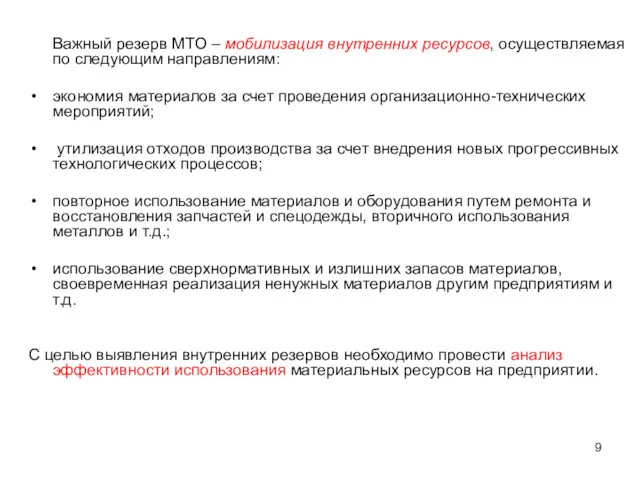

Важный резерв МТО – мобилизация внутренних ресурсов, осуществляемая по следующим

Важный резерв МТО – мобилизация внутренних ресурсов, осуществляемая по следующим

Коэффициент использования материала (Км)

определяется отношением чистого веса изделия (Вч)

Коэффициент использования материала (Км)

определяется отношением чистого веса изделия (Вч)

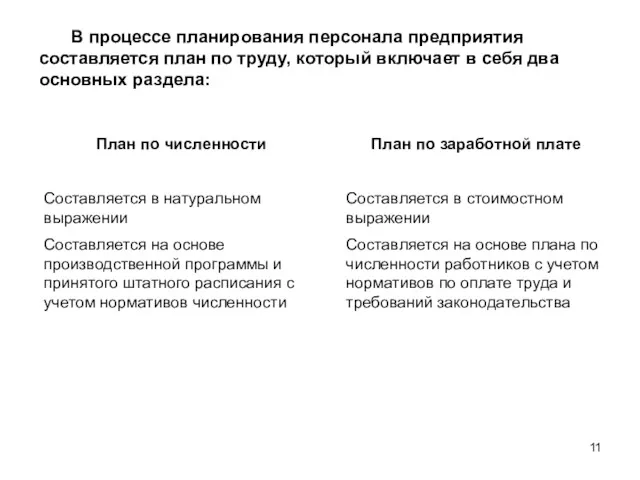

В процессе планирования персонала предприятия составляется план по труду, который включает

В процессе планирования персонала предприятия составляется план по труду, который включает

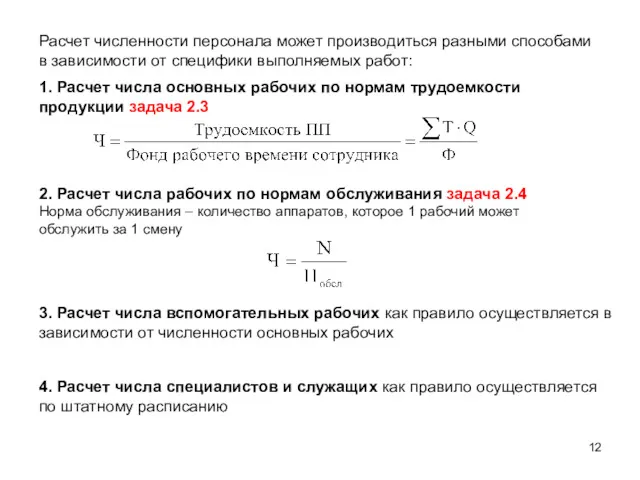

Расчет численности персонала может производиться разными способами в зависимости от специфики

Расчет численности персонала может производиться разными способами в зависимости от специфики

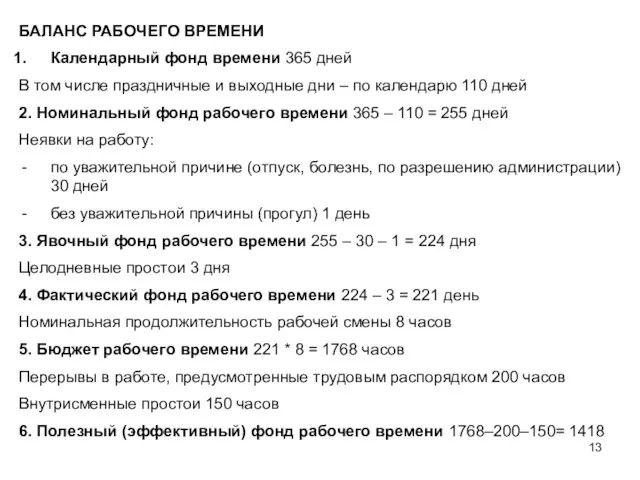

БАЛАНС РАБОЧЕГО ВРЕМЕНИ

Календарный фонд времени 365 дней

В том числе праздничные и

БАЛАНС РАБОЧЕГО ВРЕМЕНИ

Календарный фонд времени 365 дней

В том числе праздничные и

С точки зрения эффективности использования рабочего времени можно

его классифицировать следующим образом:

С точки зрения эффективности использования рабочего времени можно

его классифицировать следующим образом:

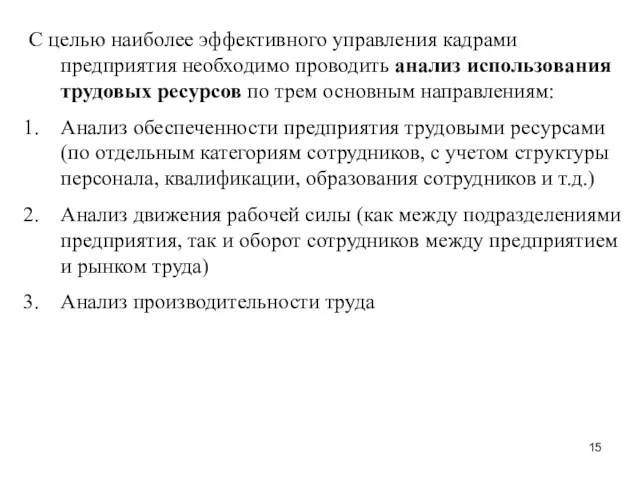

С целью наиболее эффективного управления кадрами предприятия необходимо проводить анализ использования

С целью наиболее эффективного управления кадрами предприятия необходимо проводить анализ использования

Отклонение структуры от плановой

Динамика структуры

Отклонение структуры от плановой

Динамика структуры

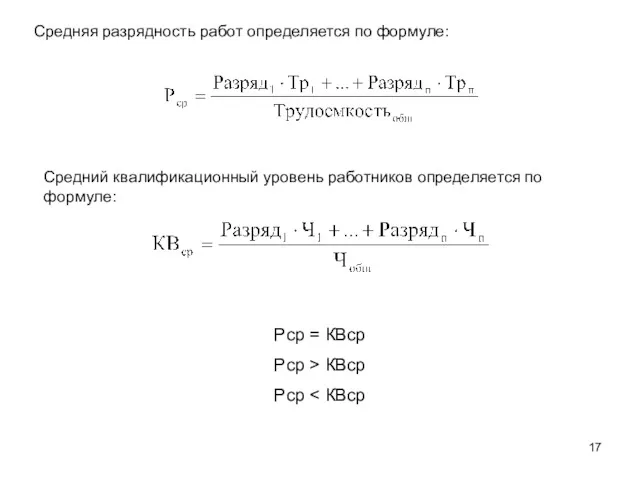

Средняя разрядность работ определяется по формуле:

Средний квалификационный уровень работников определяется по

Средняя разрядность работ определяется по формуле:

Средний квалификационный уровень работников определяется по

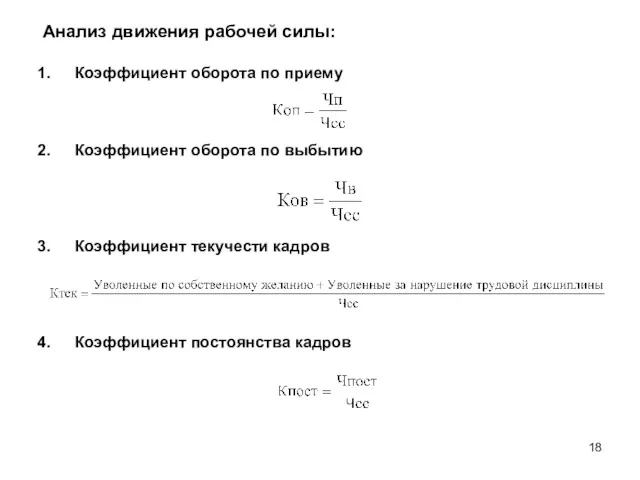

Анализ движения рабочей силы:

Коэффициент оборота по приему

Коэффициент оборота по выбытию

Коэффициент текучести

Анализ движения рабочей силы:

Коэффициент оборота по приему

Коэффициент оборота по выбытию

Коэффициент текучести

Основной показатель, применяемый при анализе производительности труда, это выработка:

Факторный анализ изменения

Основной показатель, применяемый при анализе производительности труда, это выработка:

Факторный анализ изменения

Начисление заработной платы работникам задача 2.6

Повременно

Сдельно

Начисление заработной платы работникам задача 2.6

Повременно

Сдельно

Тарифная ЗП

Ст х Время или Ст х Объем

+

Надбавки, доплаты (сверхурочные и

Тарифная ЗП

Ст х Время или Ст х Объем

+

Надбавки, доплаты (сверхурочные и

Безработица среди молодежи

Безработица среди молодежи Основные типы рыночных структур

Основные типы рыночных структур Стратегия пространственного развития РФ на период до 2025 года

Стратегия пространственного развития РФ на период до 2025 года Различные виды фирм. 9 класс

Различные виды фирм. 9 класс Совершенная конкуренция. Типы конкуренции и основные рыночные структуры в современной экономике

Совершенная конкуренция. Типы конкуренции и основные рыночные структуры в современной экономике Экономика. Хозяйственная деятельность общества

Экономика. Хозяйственная деятельность общества Информационные системы в экономике

Информационные системы в экономике Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости Проблемы занятости: региональный аспект (на примере Гомельской области)

Проблемы занятости: региональный аспект (на примере Гомельской области) Организация производственного процесса на электротехническом предприятии

Организация производственного процесса на электротехническом предприятии Статистика себестоимости продукции

Статистика себестоимости продукции Введение в макроэкономику

Введение в макроэкономику Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1)

Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1) Нужно ли бороться с олигархами

Нужно ли бороться с олигархами Обмен, троговля, реклама. (Обществознание. 7 класс)

Обмен, троговля, реклама. (Обществознание. 7 класс) Государственное регулирование экономики и его методы

Государственное регулирование экономики и его методы Макроэкономическое планирование и прогнозирование. Тема 4

Макроэкономическое планирование и прогнозирование. Тема 4 Инфляция и семейная экономика

Инфляция и семейная экономика Факторы размещения производительных сил

Факторы размещения производительных сил Виды ценовой дискриминации

Виды ценовой дискриминации Актуальные проблемы экономики таможенного дела. Лекция № 1

Актуальные проблемы экономики таможенного дела. Лекция № 1 Многовариантность общественного развития. Современные мировые проблемы

Многовариантность общественного развития. Современные мировые проблемы Трансакционные издержки

Трансакционные издержки Экономические системы

Экономические системы Своя игра, часть 1. Макроэкономика

Своя игра, часть 1. Макроэкономика Кредитование малого бизнеса в Санкт-Петербурге

Кредитование малого бизнеса в Санкт-Петербурге Підприємство та підприємництво

Підприємство та підприємництво Рынки труда и капитала

Рынки труда и капитала