- Статистика себестоимости продукции

Содержание

- 2. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции всех текущих затрат

- 3. Статистика себестоимости продукции изучает: 1) Структуру себестоимости, ее изменение и влияние изменения на динамику себестоимости; 2)

- 4. Изучение динамики себестоимости продукции.

- 5. индивидуальные индексы себестоимости:

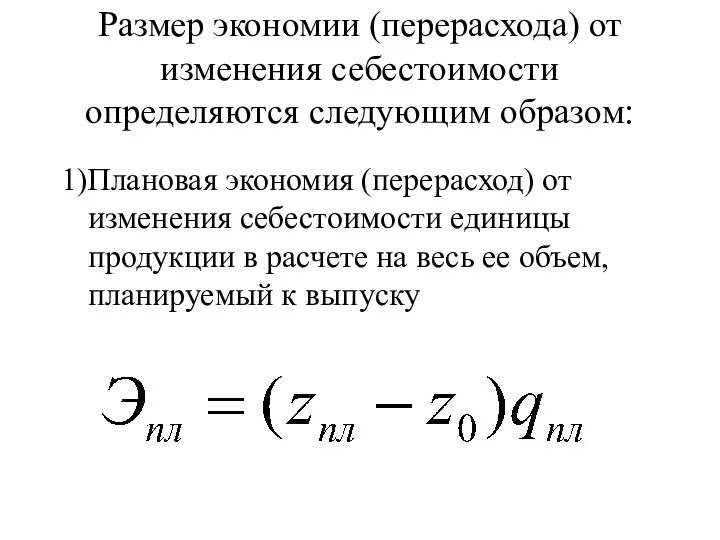

- 6. Размер экономии (перерасхода) от изменения себестоимости определяются следующим образом: 1)Плановая экономия (перерасход) от изменения себестоимости единицы

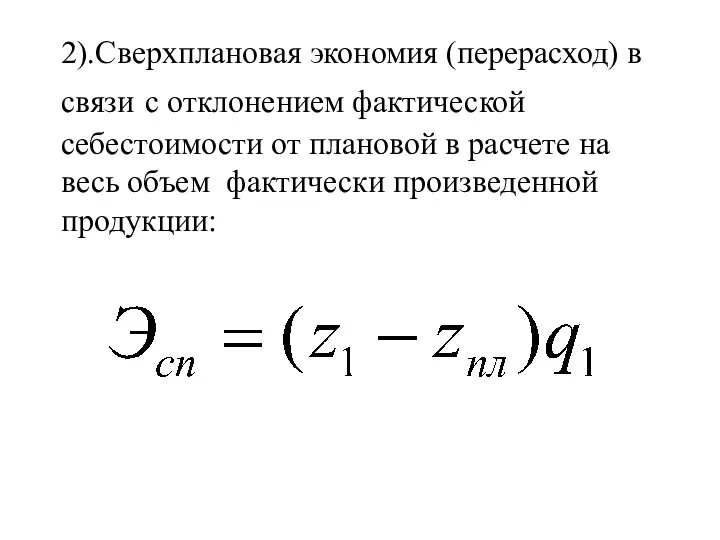

- 7. 2).Сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости от плановой в расчете на весь объем

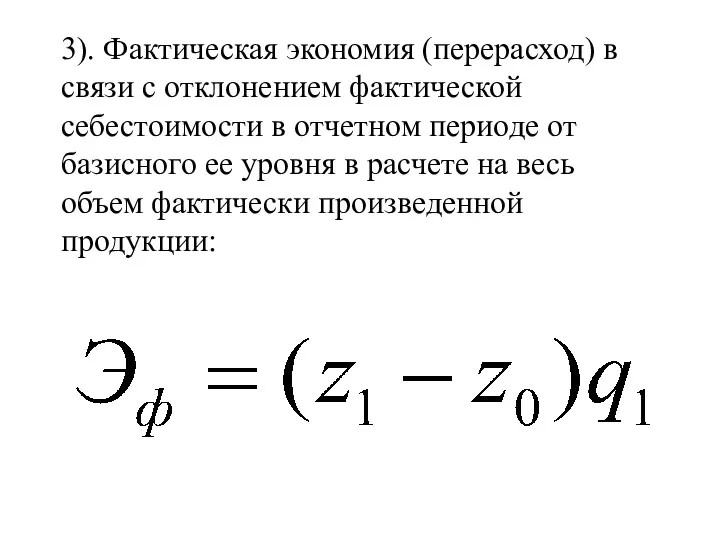

- 8. 3). Фактическая экономия (перерасход) в связи с отклонением фактической себестоимости в отчетном периоде от базисного ее

- 9. индексы средних величин:

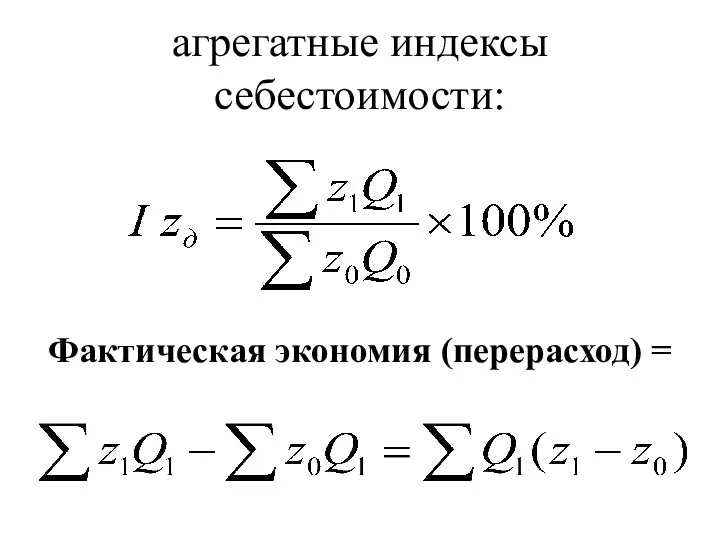

- 10. агрегатные индексы себестоимости: Фактическая экономия (перерасход) =

- 11. Плановая экономия (перерасход) = = =

- 12. Сверхплановая экономия (перерасход) =

- 13. Экономия (перерасход) себестоимости в результате влияния ассортимента продукции =

- 14. Пример. Определить все виды экономии или перерасхода в результате изменения себестоимости продукции.

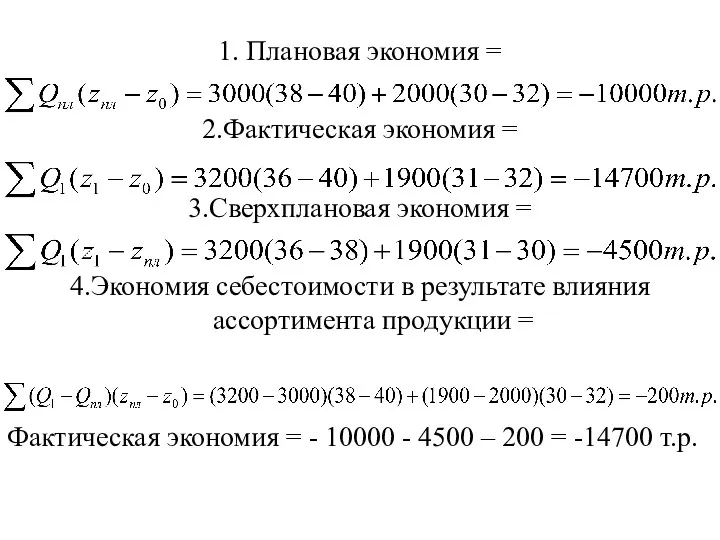

- 15. 1. Плановая экономия = 2.Фактическая экономия = 3.Сверхплановая экономия = 4.Экономия себестоимости в результате влияния ассортимента

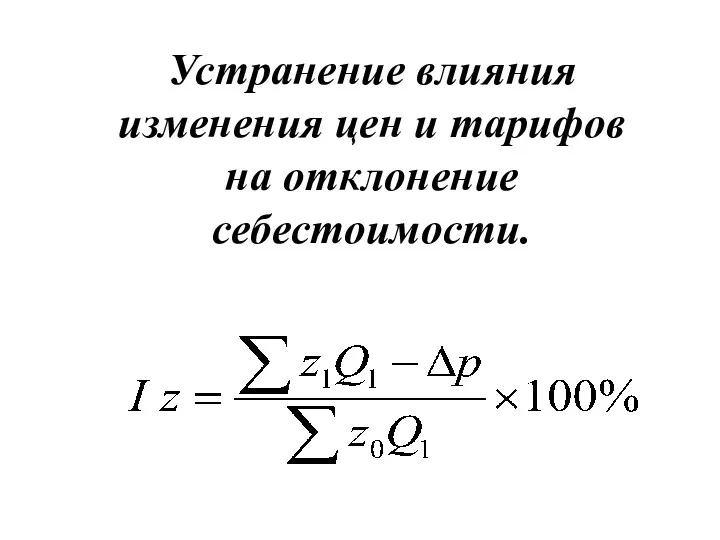

- 16. Устранение влияния изменения цен и тарифов на отклонение себестоимости.

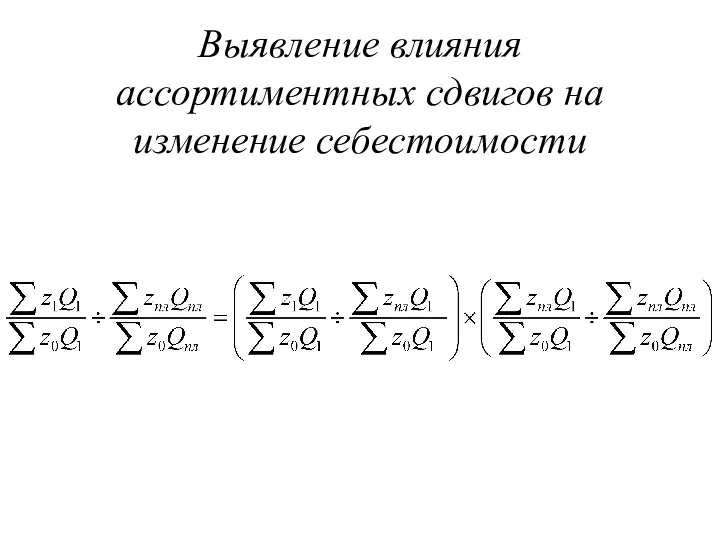

- 17. Выявление влияния ассортиментных сдвигов на изменение себестоимости

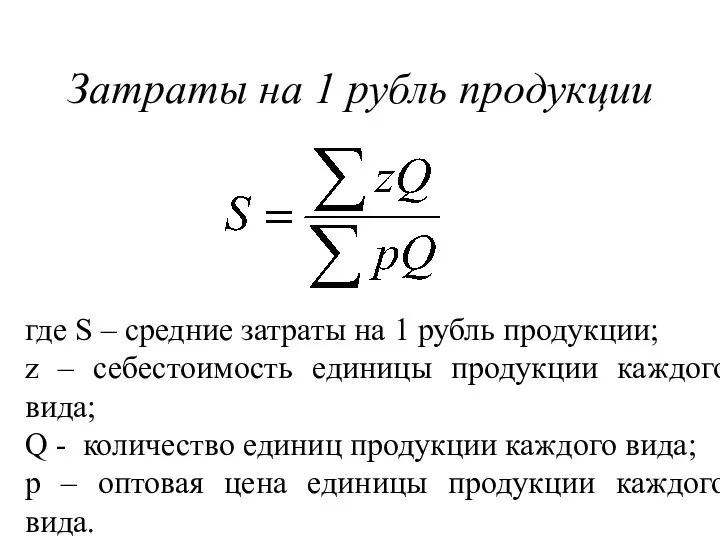

- 18. Затраты на 1 рубль продукции где S – средние затраты на 1 рубль продукции; z –

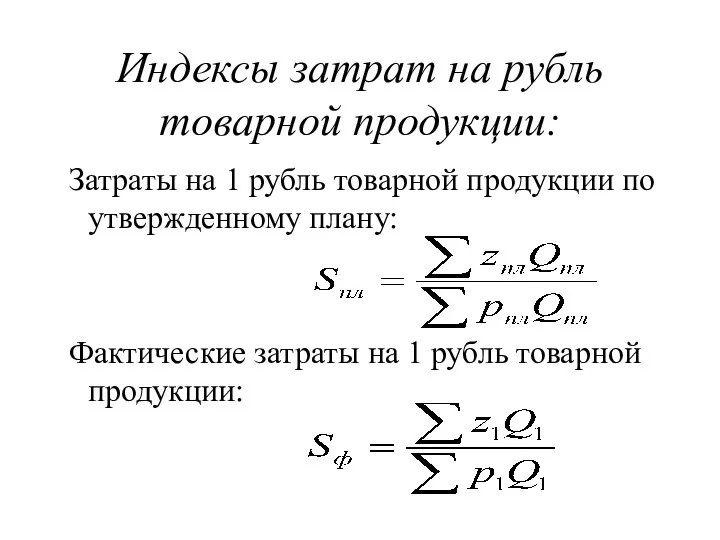

- 19. Индексы затрат на рубль товарной продукции: Затраты на 1 рубль товарной продукции по утвержденному плану: Фактические

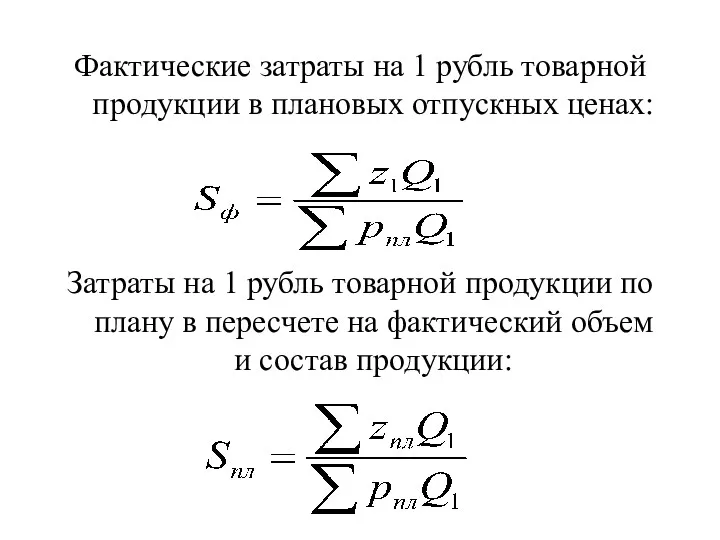

- 20. Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах: Затраты на 1 рубль товарной

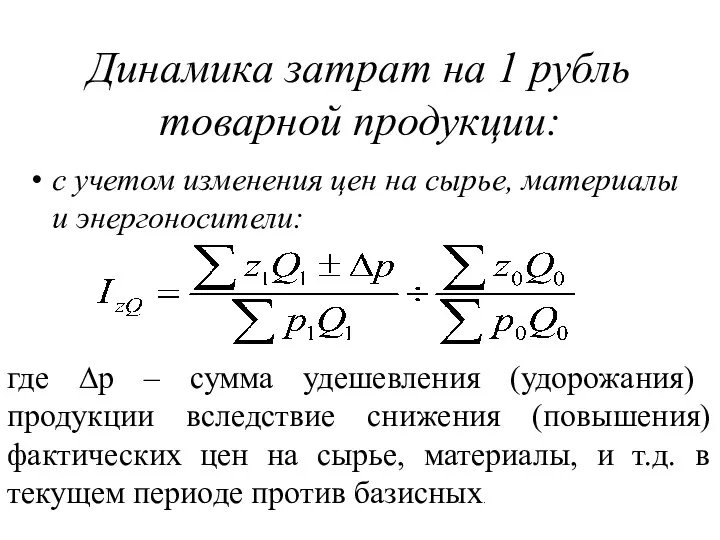

- 21. Динамика затрат на 1 рубль товарной продукции: с учетом изменения цен на сырье, материалы и энергоносители:

- 22. с учетом изменения качества произведенной продукции определяется по формуле: где ∆к – сумма удешевления (удорожания) продукции

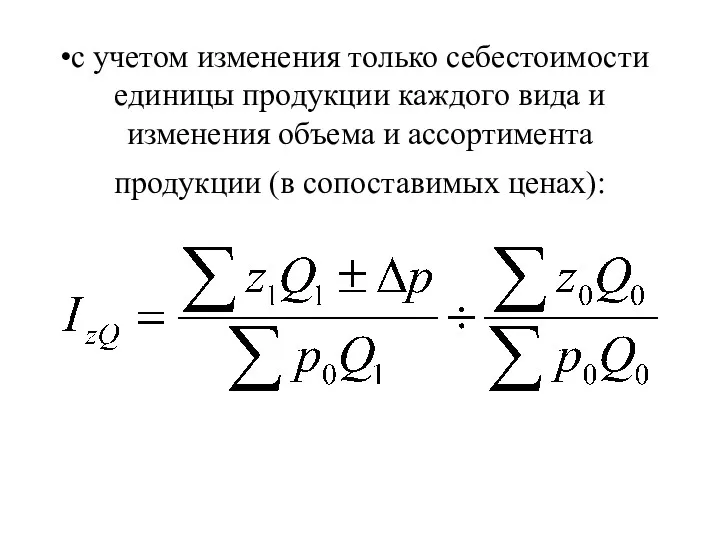

- 23. с учетом изменения только себестоимости единицы продукции каждого вида и изменения объема и ассортимента продукции (в

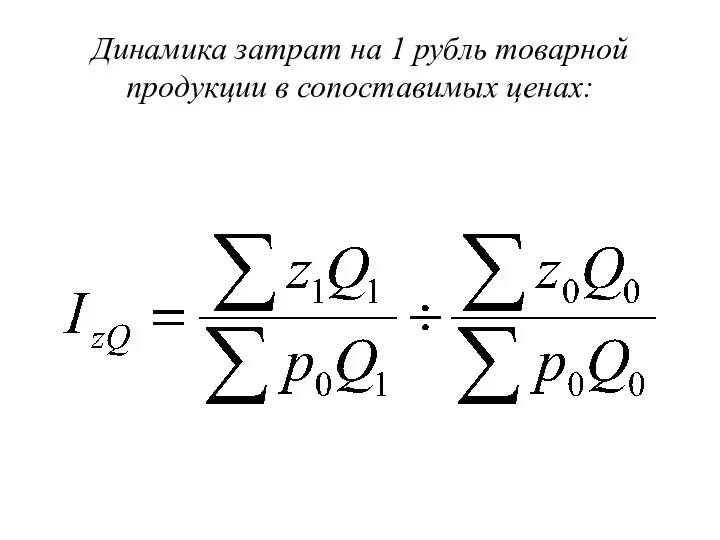

- 24. Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах:

- 25. Факторный анализ затрат на рубль товарной продукции ∆z ∆Q ∆p

- 26. абсолютное изменение затрат под влиянием этих факторов:

- 27. При использовании сопоставимых плановых цен для изучения динамики затрат на рубль товарной продукции будет учтено только

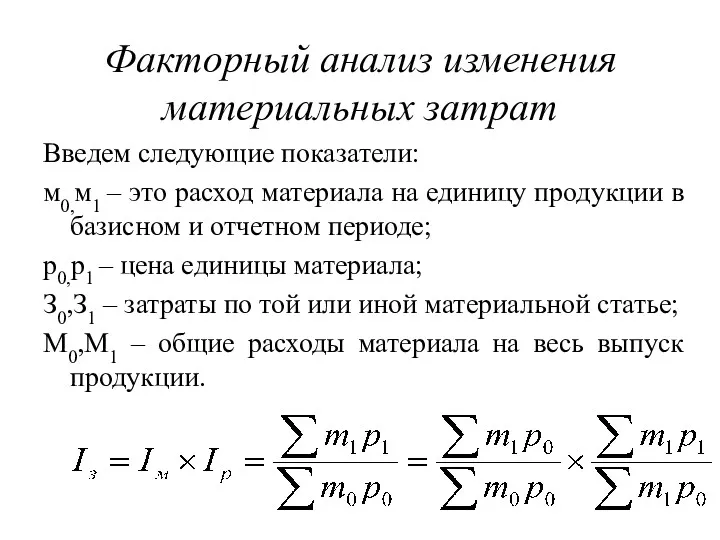

- 28. Факторный анализ изменения материальных затрат Введем следующие показатели: м0,м1 – это расход материала на единицу продукции

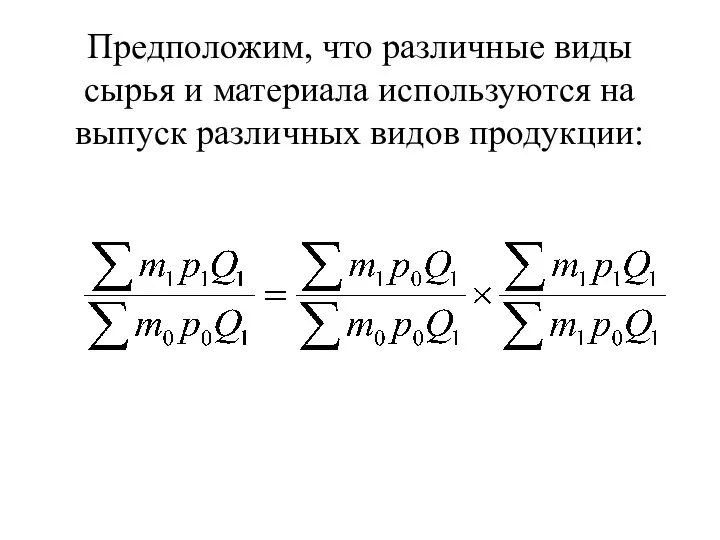

- 29. Предположим, что различные виды сырья и материала используются на выпуск различных видов продукции:

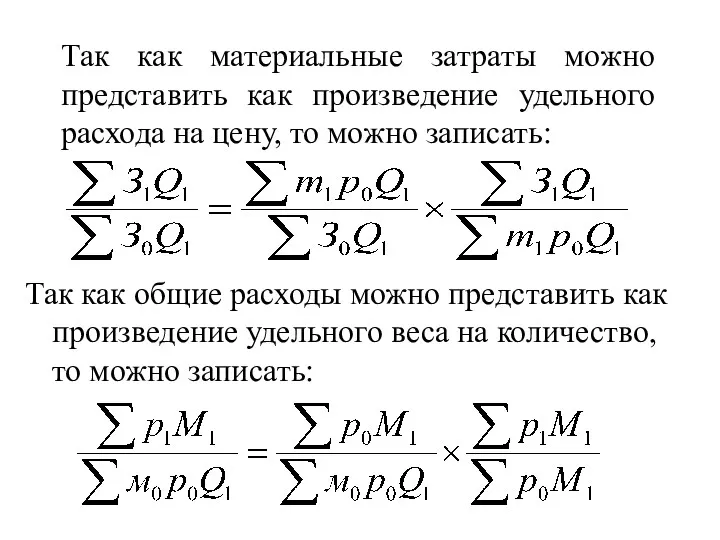

- 30. Так как материальные затраты можно представить как произведение удельного расхода на цену, то можно записать: Так

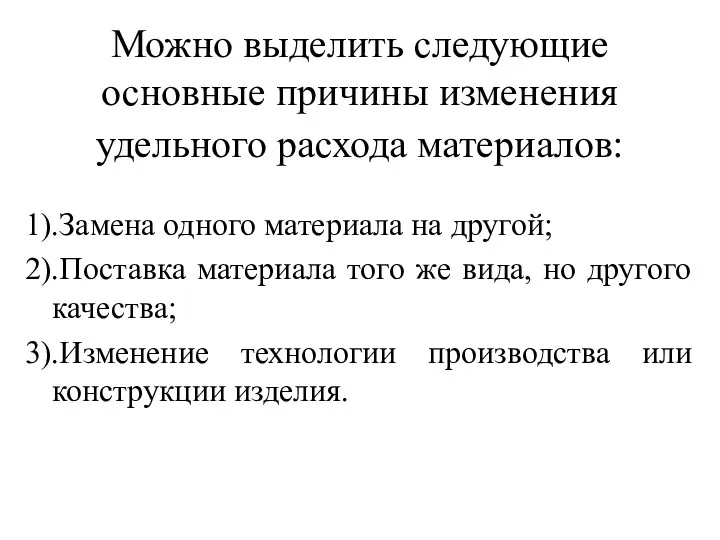

- 31. Можно выделить следующие основные причины изменения удельного расхода материалов: 1).Замена одного материала на другой; 2).Поставка материала

- 33. Скачать презентацию

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе

Статистика себестоимости продукции изучает:

1) Структуру себестоимости, ее изменение и влияние

Статистика себестоимости продукции изучает:

1) Структуру себестоимости, ее изменение и влияние

Изучение динамики себестоимости продукции.

Изучение динамики себестоимости продукции.

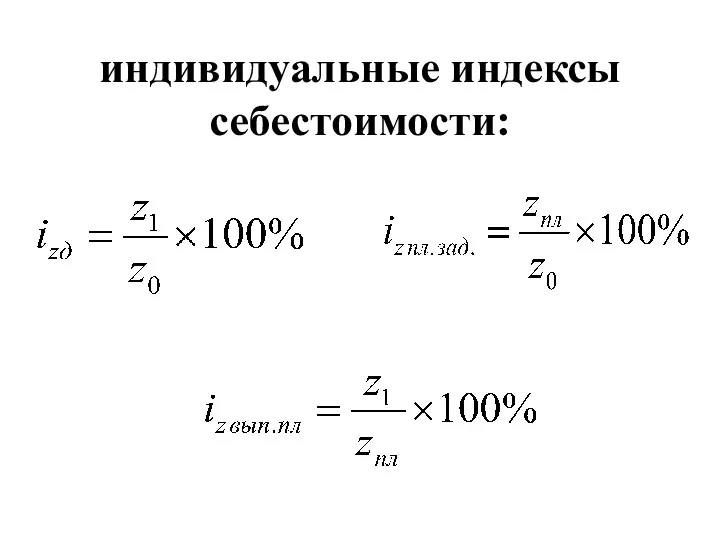

индивидуальные индексы себестоимости:

индивидуальные индексы себестоимости:

Размер экономии (перерасхода) от изменения себестоимости определяются следующим образом:

1)Плановая экономия (перерасход)

Размер экономии (перерасхода) от изменения себестоимости определяются следующим образом:

1)Плановая экономия (перерасход)

2).Сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости от плановой

2).Сверхплановая экономия (перерасход) в связи с отклонением фактической себестоимости от плановой

3). Фактическая экономия (перерасход) в связи с отклонением фактической себестоимости в

3). Фактическая экономия (перерасход) в связи с отклонением фактической себестоимости в

индексы средних величин:

индексы средних величин:

агрегатные индексы себестоимости:

Фактическая экономия (перерасход) =

агрегатные индексы себестоимости:

Фактическая экономия (перерасход) =

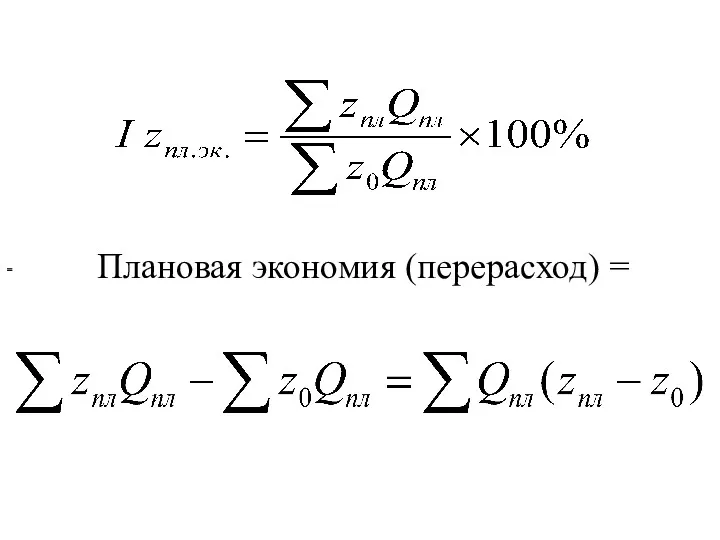

Плановая экономия (перерасход) =

=

=

Плановая экономия (перерасход) =

=

=

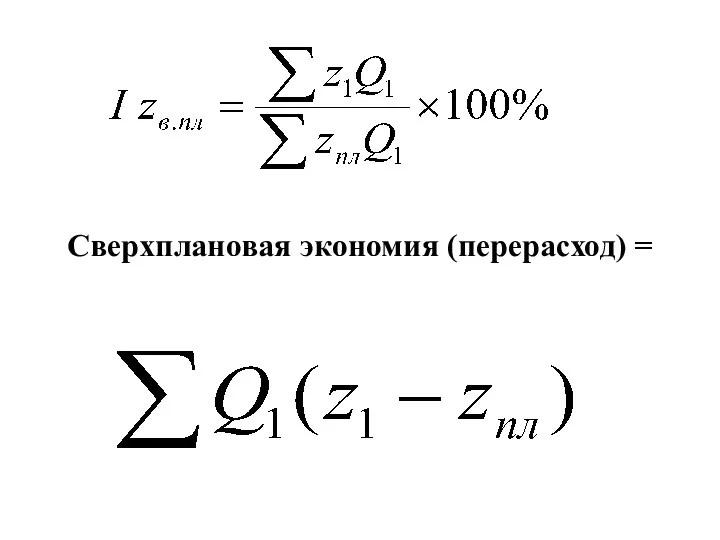

Сверхплановая экономия (перерасход) =

Сверхплановая экономия (перерасход) =

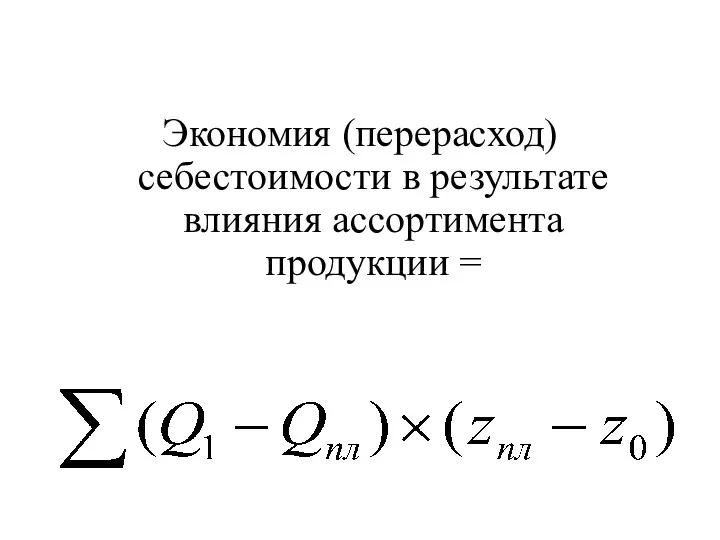

Экономия (перерасход) себестоимости в результате влияния ассортимента продукции =

Экономия (перерасход) себестоимости в результате влияния ассортимента продукции =

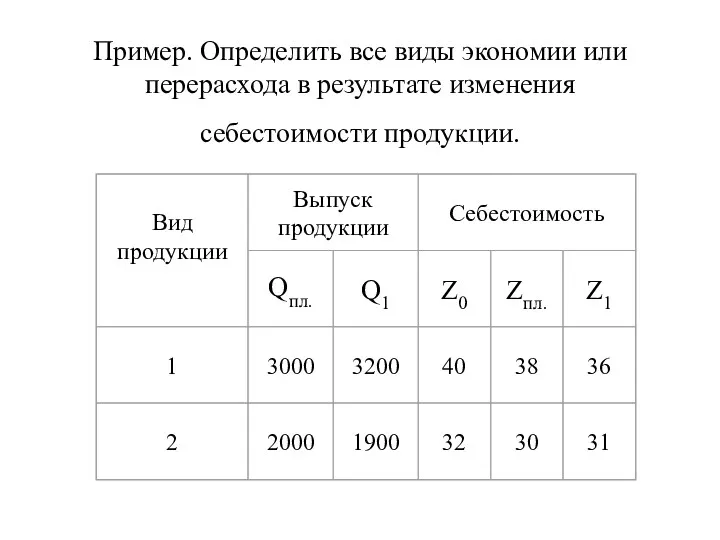

Пример. Определить все виды экономии или перерасхода в результате изменения себестоимости

Пример. Определить все виды экономии или перерасхода в результате изменения себестоимости

1. Плановая экономия =

2.Фактическая экономия =

3.Сверхплановая экономия =

4.Экономия себестоимости

1. Плановая экономия =

2.Фактическая экономия =

3.Сверхплановая экономия =

4.Экономия себестоимости

Устранение влияния изменения цен и тарифов

на отклонение себестоимости.

Устранение влияния изменения цен и тарифов

на отклонение себестоимости.

Выявление влияния ассортиментных сдвигов на изменение себестоимости

Выявление влияния ассортиментных сдвигов на изменение себестоимости

Затраты на 1 рубль продукции

где S – средние затраты на

Затраты на 1 рубль продукции

где S – средние затраты на

Индексы затрат на рубль товарной продукции:

Затраты на 1 рубль

Индексы затрат на рубль товарной продукции:

Затраты на 1 рубль

Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах:

Затраты

Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах:

Затраты

Динамика затрат на 1 рубль товарной продукции:

с учетом изменения цен

Динамика затрат на 1 рубль товарной продукции:

с учетом изменения цен

с учетом изменения качества произведенной продукции определяется по формуле:

где ∆к

с учетом изменения качества произведенной продукции определяется по формуле:

где ∆к

с учетом изменения только себестоимости единицы продукции каждого вида и изменения

с учетом изменения только себестоимости единицы продукции каждого вида и изменения

Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах:

Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах:

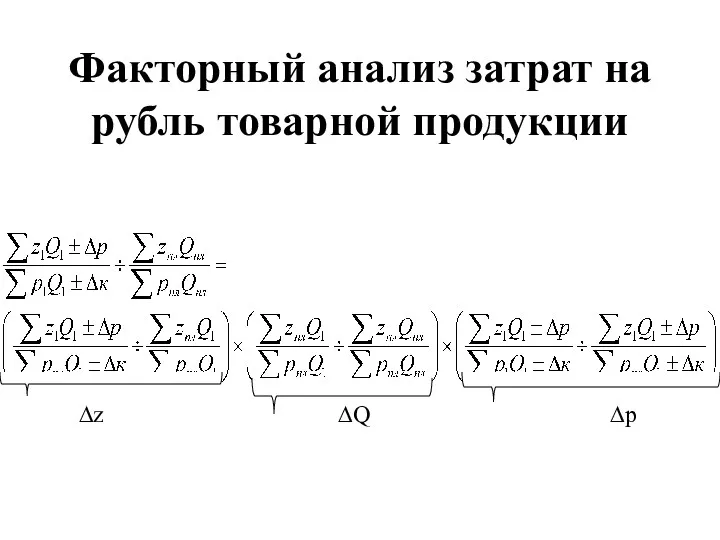

Факторный анализ затрат на рубль товарной продукции

∆z ∆Q ∆p

Факторный анализ затрат на рубль товарной продукции

∆z ∆Q ∆p

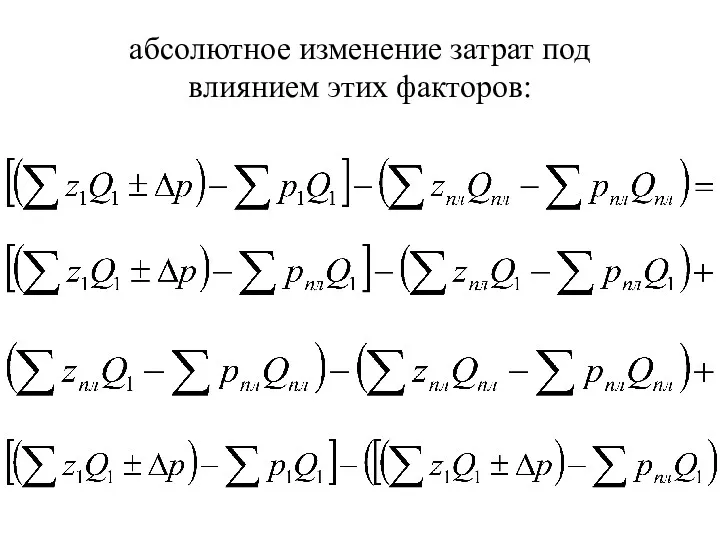

абсолютное изменение затрат под влиянием этих факторов:

абсолютное изменение затрат под влиянием этих факторов:

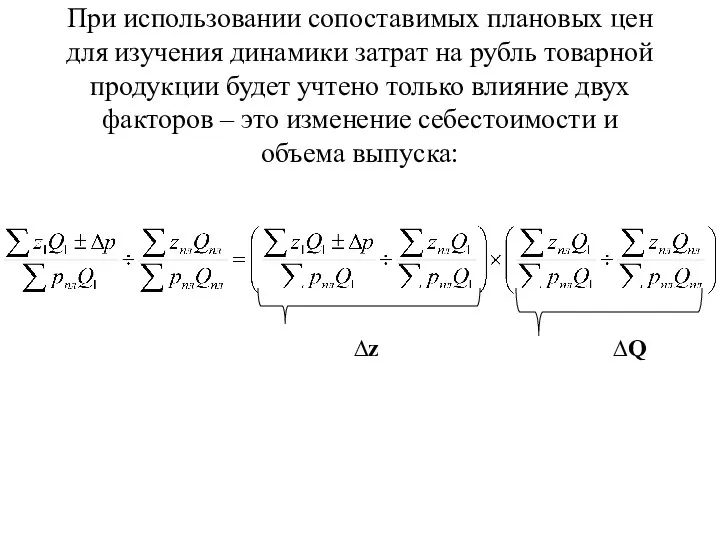

При использовании сопоставимых плановых цен для изучения динамики затрат на рубль

При использовании сопоставимых плановых цен для изучения динамики затрат на рубль

Факторный анализ изменения материальных затрат

Введем следующие показатели:

м0,м1 – это расход материала

Факторный анализ изменения материальных затрат

Введем следующие показатели:

м0,м1 – это расход материала

Предположим, что различные виды сырья и материала используются на выпуск различных

Предположим, что различные виды сырья и материала используются на выпуск различных

Так как материальные затраты можно представить как произведение удельного расхода на

Так как материальные затраты можно представить как произведение удельного расхода на

Можно выделить следующие основные причины изменения удельного расхода материалов:

1).Замена одного

Можно выделить следующие основные причины изменения удельного расхода материалов:

1).Замена одного

Проблемы и пути решения энергосбережения на территории Приморского края

Проблемы и пути решения энергосбережения на территории Приморского края Водные ресурсы рек Российской Федерации

Водные ресурсы рек Российской Федерации Основы экономики фармации. Экономическая среда деятельности аптеки

Основы экономики фармации. Экономическая среда деятельности аптеки Организация финансового контроля в ходе бюджетного процесса

Организация финансового контроля в ходе бюджетного процесса Рынок труда

Рынок труда Modern mechanisms of state support for small and medium-sized businesses (by the example of an enterprise)

Modern mechanisms of state support for small and medium-sized businesses (by the example of an enterprise) Национальная экономика: цели, показатели, проблемы. Экономический рост

Национальная экономика: цели, показатели, проблемы. Экономический рост Экономические стратегии в домохозяйстве на примере конкретных стран

Экономические стратегии в домохозяйстве на примере конкретных стран Методы подсчёта ВВП

Методы подсчёта ВВП Тауарлы-материалдық қорлар есебі

Тауарлы-материалдық қорлар есебі Модель Леонтьева

Модель Леонтьева Теория потребления. (Тема 1)

Теория потребления. (Тема 1) Экономическое содержание и функции цены. Экономические теории стоимости в ценообразовании

Экономическое содержание и функции цены. Экономические теории стоимости в ценообразовании Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Урок - презентация на тему: Я хочу взять кредит

Урок - презентация на тему: Я хочу взять кредит Международное движение капиталов

Международное движение капиталов Методика расчета экономических показателей

Методика расчета экономических показателей Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania

Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania Ключевые факторы развития российского рынка ТВ рекламы

Ключевые факторы развития российского рынка ТВ рекламы Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі

Қазақ қауымның экономикалық тәжірибесі: қалыптасуы мен өзгерістерге бейімделуі Экономическая теория. Международная экономика. Теория сравнительных преимуществ и международная торговля. (Модуль 2.13)

Экономическая теория. Международная экономика. Теория сравнительных преимуществ и международная торговля. (Модуль 2.13) Итоги социально-экономического развития Липецкого муниципального района за 6 месяцев 2019 года

Итоги социально-экономического развития Липецкого муниципального района за 6 месяцев 2019 года Государственная поддержка инновации в России

Государственная поддержка инновации в России Организация и нормирование труда

Организация и нормирование труда Положительные и отрицательные внешние эффекты. Общественные и частные издержки

Положительные и отрицательные внешние эффекты. Общественные и частные издержки Источники финансирования инвестиций. (Тема 3)

Источники финансирования инвестиций. (Тема 3) Предложение денег в экономике

Предложение денег в экономике Антикризисное управление и финансовая стратегия фирмы

Антикризисное управление и финансовая стратегия фирмы