- Урок - презентация на тему: Я хочу взять кредит

Содержание

- 2. Цель: помочь учащимся усвоить понятие кредита, возможности его получения и рисков, связанных с его обслуживанием

- 3. Что такое кредит Понятие кредит происходит от латинского слова "creditum", что означает – доверие или вера

- 4. Сделка подразумевает что, кредитор (отдающая сторона) передает ссуду (деньги или имущество) "заемщику" (получающая сторона), а заемщик,

- 5. Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны этим финансовым продуктом. Но у

- 6. Потребительский кредит – вещь двойственная. С одной стороны он способен объективно расширить наши возможности, за счет

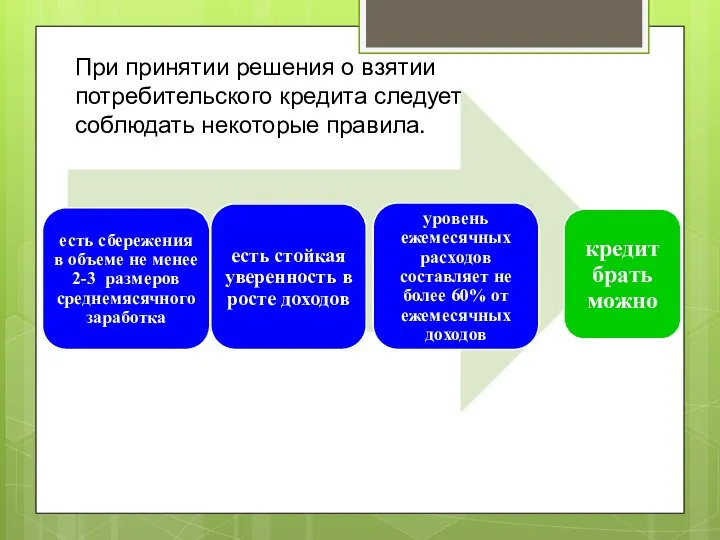

- 7. При принятии решения о взятии потребительского кредита следует соблюдать некоторые правила.

- 9. Брать потребительский кредит следует, имея в запасе определенную сумму денег (заначку) равную двум - трем ежемесячным

- 10. Ни в коем случае нельзя брать кредит, принимая за образец уровень доходов, которые вы будете иметь

- 11. Потребительский или ипотечный кредит это не волшебная палочка, а конкретный финансовый инструмент со своими плюсами и

- 13. А вот для покупки предметов имеющих отношение к «имиджу», «моде» и определенному «положению в обществе» потребительский

- 14. Если вы все-таки приняли решение взять кредит, необходимо учесть схему его погашения. Схемы погашения кредита отличаются

- 15. Таким образом, общая сумма платежа по кредиту при классической схеме погашения с каждым месяцем снижается за

- 16. Преимущества классической схемы погашения кредита: Всегда можно четко определить свой остаток задолженности; Выгодна планирующим оформить кредит

- 17. Недостатки классической схемы погашения кредита: Значительный (по сравнению с последующими) размер платежей в первые несколько месяцев

- 18. Аннуитетная схема погашения кредита Самый распространённый способ возврата кредитов, используемый большинством банков, заключается в том, что

- 19. Принцип действия. Аннуитетный платеж включает в себя и погашение основного долга, и погашение процентов, при этом

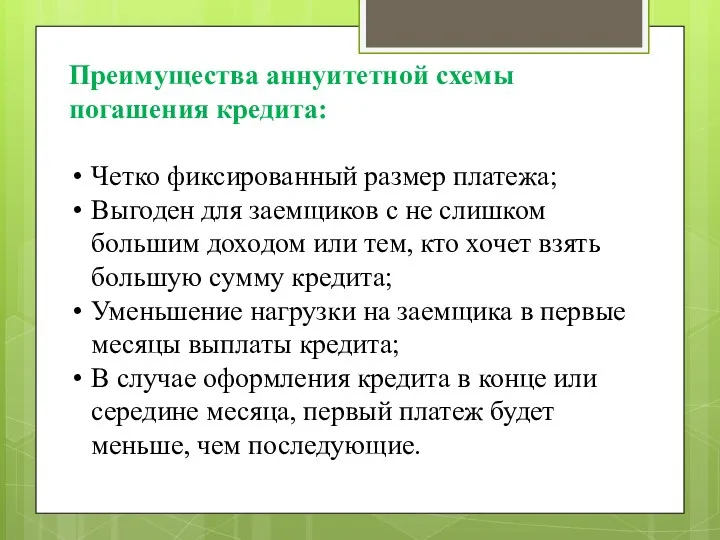

- 20. Преимущества аннуитетной схемы погашения кредита: Четко фиксированный размер платежа; Выгоден для заемщиков с не слишком большим

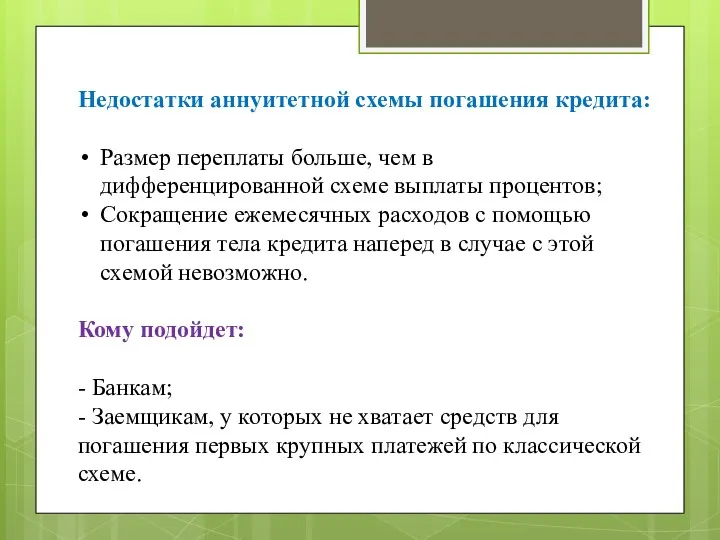

- 21. Недостатки аннуитетной схемы погашения кредита: Размер переплаты больше, чем в дифференцированной схеме выплаты процентов; Сокращение ежемесячных

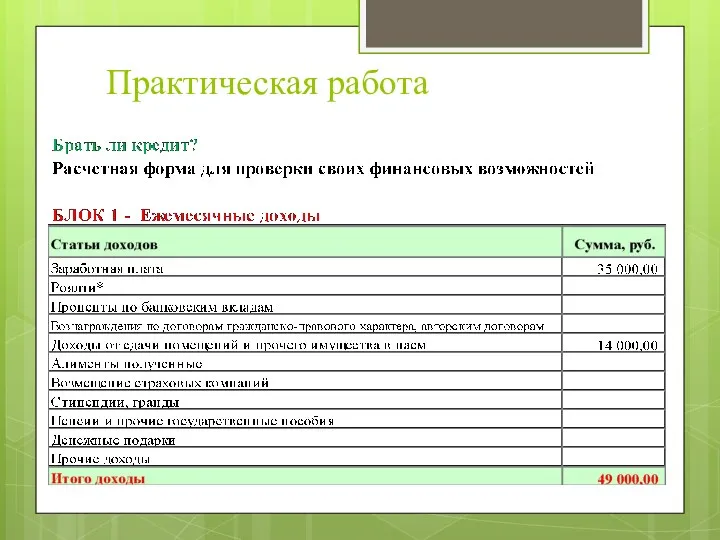

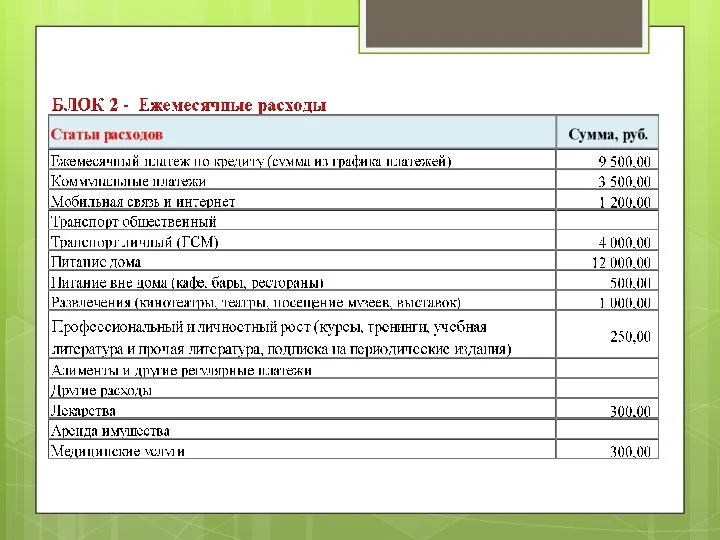

- 22. Практическая работа

- 26. Скачать презентацию

Цель: помочь учащимся усвоить понятие кредита, возможности его получения и рисков,

Цель: помочь учащимся усвоить понятие кредита, возможности его получения и рисков,

Что такое кредит

Понятие кредит происходит от латинского слова "creditum", что означает

Что такое кредит

Понятие кредит происходит от латинского слова "creditum", что означает

Сделка подразумевает что, кредитор (отдающая сторона) передает ссуду (деньги или

Сделка подразумевает что, кредитор (отдающая сторона) передает ссуду (деньги или

Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны

Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны

Потребительский кредит – вещь двойственная. С одной стороны он способен объективно

Потребительский кредит – вещь двойственная. С одной стороны он способен объективно

При принятии решения о взятии потребительского кредита следует соблюдать некоторые правила.

При принятии решения о взятии потребительского кредита следует соблюдать некоторые правила.

Брать потребительский кредит следует,

имея в запасе определенную сумму денег (заначку)

Брать потребительский кредит следует,

имея в запасе определенную сумму денег (заначку)

Ни в коем случае нельзя брать кредит,

принимая за образец уровень доходов,

Ни в коем случае нельзя брать кредит,

принимая за образец уровень доходов,

Потребительский или ипотечный кредит это не волшебная палочка, а конкретный финансовый

Потребительский или ипотечный кредит это не волшебная палочка, а конкретный финансовый

А вот для покупки предметов имеющих отношение к «имиджу», «моде» и

А вот для покупки предметов имеющих отношение к «имиджу», «моде» и

Если вы все-таки приняли решение взять кредит, необходимо учесть схему его

Таким образом, общая сумма платежа по кредиту при классической схеме погашения

Таким образом, общая сумма платежа по кредиту при классической схеме погашения

Преимущества классической схемы погашения кредита:

Всегда можно четко определить свой остаток задолженности;

Выгодна

Преимущества классической схемы погашения кредита:

Всегда можно четко определить свой остаток задолженности;

Выгодна

Недостатки классической схемы погашения кредита:

Значительный (по сравнению с последующими) размер платежей

Недостатки классической схемы погашения кредита:

Значительный (по сравнению с последующими) размер платежей

Аннуитетная схема погашения кредита

Самый распространённый способ возврата кредитов, используемый большинством банков,

Аннуитетная схема погашения кредита

Самый распространённый способ возврата кредитов, используемый большинством банков,

Принцип действия.

Аннуитетный платеж включает в себя и погашение основного долга, и

Принцип действия.

Аннуитетный платеж включает в себя и погашение основного долга, и

Преимущества аннуитетной схемы погашения кредита:

Четко фиксированный размер платежа;

Выгоден для заемщиков с

Преимущества аннуитетной схемы погашения кредита:

Четко фиксированный размер платежа;

Выгоден для заемщиков с

Недостатки аннуитетной схемы погашения кредита:

Размер переплаты больше, чем в дифференцированной схеме

Недостатки аннуитетной схемы погашения кредита:

Размер переплаты больше, чем в дифференцированной схеме

Практическая работа

Практическая работа

Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4)

Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4) Общество с ограниченной ответственностью (OOO)

Общество с ограниченной ответственностью (OOO) Байкальская гавань в Республике Бурятия

Байкальская гавань в Республике Бурятия Training course in revenue forecasting

Training course in revenue forecasting Сценарии социально-экономического развития России

Сценарии социально-экономического развития России Основные фонды предприятия

Основные фонды предприятия Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Энергосбережение. Замер затрат электроэнергии

Энергосбережение. Замер затрат электроэнергии Экономика, глобализация и труд. Здоровье и медицина. Тема 9

Экономика, глобализация и труд. Здоровье и медицина. Тема 9 Дефляция в Японии

Дефляция в Японии Неоконсерватизм

Неоконсерватизм Первичный сектор экономики. (8 класс)

Первичный сектор экономики. (8 класс) Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Функции государства в экономике

Функции государства в экономике Ценообразование на предприятии

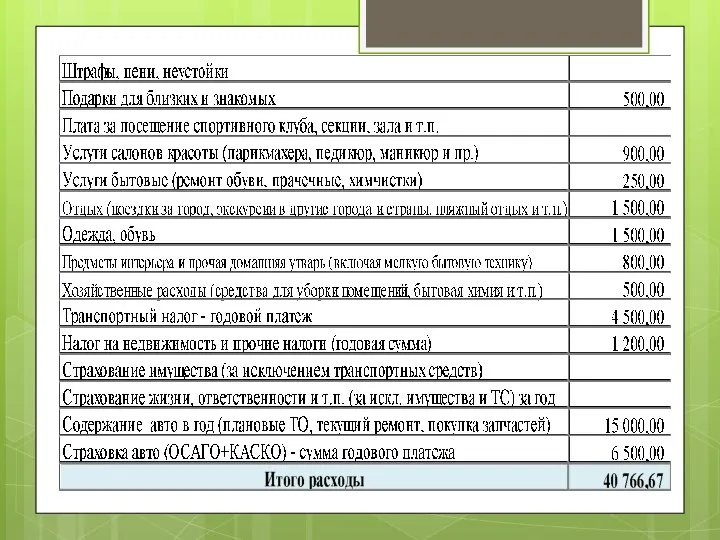

Ценообразование на предприятии Эффективное управление личным и семейным бюджетом

Эффективное управление личным и семейным бюджетом Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г

Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г Экономика, ее роль в жизни общества

Экономика, ее роль в жизни общества Теория фирмы

Теория фирмы Анализ национальной и конфессиональной политики Республики Ингушетия

Анализ национальной и конфессиональной политики Республики Ингушетия Экономика Санкт-Петербурга

Экономика Санкт-Петербурга Сравнение национальных экономик России и Таджикистана

Сравнение национальных экономик России и Таджикистана Определение потребной численности работников тяговой подстанции

Определение потребной численности работников тяговой подстанции Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Қазақстан мен АҚШ-тың экономикалық қатынастары

Қазақстан мен АҚШ-тың экономикалық қатынастары Устойчивость экономики к внешним уязвимостям. Тема 8

Устойчивость экономики к внешним уязвимостям. Тема 8 Понятие социального обеспечения и его значение в современных условиях

Понятие социального обеспечения и его значение в современных условиях Дальневосточный экономический форум. Тема форума Дальний Восток: расширяя границы возможностей

Дальневосточный экономический форум. Тема форума Дальний Восток: расширяя границы возможностей