- Устойчивость экономики к внешним уязвимостям. Тема 8

Содержание

- 2. Содержание лекции 1. Устойчивость внешнего долга. 2. Источники внешней уязвимости для страны. Воздействие внешних шоков на

- 3. 1. Устойчивость внешнего долга.

- 4. Влияние внешнего долга на экономику Внешний долг оказывает двойственное влияние на экономическое развитие страны: Во-первых, он

- 5. Подходы к определению устойчивости долга Первый: устойчивость внешнего долга - определение точки, когда дальнейшее наращивание долга

- 6. Подходы к анализу устойчивости долга Существует два подхода к анализу устойчивости внешнего долга: − финансовый анализ

- 7. Теоретические модели финансового анализа устойчивости внешнего долга Балансовый подход заключается в том, что страна способна обслуживать

- 8. Индикаторы финансового анализа устойчивости внешнего долга Финансовый анализ устойчивости подразумевает расчет ряда индикаторов и их сопоставление

- 9. Индикаторы угрозы кризиса ликвидности − обслуживание валового внешнего долга в отношении к ВВП или экспорта, −

- 10. Выбор индикатора кризиса ликвидности Выбор индикатора зависит от природы краткосрочного внешнего долга. В случае если сектор

- 11. Индикаторы риска неплатежеспособности Самыми распространенными индикаторами оценки риска кризиса платежеспособности являются: − соотношение валового внешнего долга

- 12. Кризис платежеспособности возникает, когда долг страны оказывается чрезмерно высоким, и она не способна выполнить все свои

- 13. Критические значения индикаторов Их устанавливают: МВФ для стран с низким уровнем доходов для стран со средним

- 14. Набор критических значений для стран с низким уровнем дохода исходя из проводимой в них экономической политики:

- 15. Оценка устойчивости внешней задолженности для стран со средним уровнем дохода Для стран со средним уровнем доходов

- 16. Оценка уровня внешней задолженности Банки, кредитные организации используют свои собственные критические значения. Например, Standard and Poor’s

- 17. Экономический анализ устойчивости долга (1) Экономический анализ устойчивости долга отличается от финансового тем, что он учитывает

- 18. Экономический анализ устойчивости долга (2) Наибольшим недостатком экономического анализа является его сложность, требующая построения структурных макроэкономических

- 19. Базовая оценка устойчивости внешнего долга с помощью экономического анализа Оценка устойчивости внешнего долга с помощью экономического

- 20. Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ внешнеэкономического сектора Прогноз развития внешнеэкономического сектора

- 21. Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ бюджетного сектора Анализ устойчивости бюджетного сектора

- 22. Другие стандартные сценарии оценки устойчивости внешнего долга В рамках прогноза МВФ рассматриваются также и другие стандартные

- 23. Оценка устойчивости внешнего долга: инвестиционные банки и рейтинговые агенства У них отсутствует единая методология ведения подобного

- 24. 2. Источники внешней уязвимости для страны. Воздействие внешних шоков на макроэкономические показатели

- 25. Уязвимость стран По мере того, как страны открывают свою экономику и углубляют свою интеграцию в глобальную

- 26. Индекс экономической уязвимости Организацией Объединенных Наций разработан индекс экономической уязвимости. Он представляет собой составной индекс, учитывающий

- 27. Шоки: определение Шоки - изменения, нарушения, непредсказуемые события случайного характера, способные быть источником экономических колебаний и

- 28. Основные характеристики воздействия «шоков» на экономику : разнообразие причин (действие рыночного механизма, меры экономической политики; изменения

- 29. Внешние шоки: каналы передачи Традиционно выделяют два канала передачи внешних шоков: торговый инвестиционный.

- 30. Каналы передачи внешних шоков: торговый Под внешнеторговым шоком понимают. экономическое явление, при котором происходит неожиданное существенное

- 31. Каналы передачи внешних шоков: финансовый В современных условиях особо значение приобретает финансовый канал, так как значительная

- 32. Экономическая политика и шоки При характеристике воздействия кризиса на экономику страны через различные внешние шоки необходимо

- 33. Оценка эффектов воздействия внешних шоков Для оценки эффектов воздействия внешних шоков может использоваться анализ статистической информации

- 34. Влияние каналов переноса шоков на оценки Оценки по сравнительному масштабу действия разных каналов переноса шоков различаются:

- 35. неожиданных институциональных изменениях, к которым относятся нормы, правила, процедуры, законы, сдвиги в ожиданиях. Такие изменения могут

- 36. Исследование эффектов воздействия внешних шоков (1) Многие работы, посвященные анализу «эффекта переноса», содержат вывод о том,

- 37. Исследование эффектов воздействия внешних шоков (2) Большой интерес представляют работы, посвященные анализу стран с формирующимися рынками.

- 38. Исследование эффектов воздействия внешних шоков (3) Ф. Озкан и Д. Унсал, применяя методологию динамической стохастической модели

- 39. Институциональные шоки Институциональные шоки - неожиданные институциональные изменения, к которым относятся нормы, правила, процедуры, законы, сдвиги

- 40. Внещние институциональные шоки Разграничить внешние институциональные шоки по двум критериям: 1) по длительности как события с

- 41. Факты шоковых воздействий современного этапа развития экономики РФ: а) временные шоки, к которым относятся введение санкций

- 42. 3. Роль международных резервных активов. Оценка достаточности резервов.

- 43. Резервные активы: определение Международные резервные активы являются по определению МВФ "…такими внешними активами, которые легкодоступны для

- 44. При объяснении накопления резервов в литературе представлены две конкурирующие точки зрения: Согласно первой точке зрения накопление

- 45. Выгоды накопления золотовалютных резервов резервы являются важным инструментом для защиты экономики от внешних шоков: амортизируя экономику

- 46. Издержки накопления золотовалютных резервов Издержки, связанные с запасами резервов, могут рассматриваться как форма «страховой премии». Они

- 47. Роль золотовалютных резервов (1) Основная функция золотовалютных резервов – создание запаса ликвидных средств для покрытия разрыва

- 48. Роль золотовалютных резервов (2) Резервные активы являются вторым эшелоном защиты платежного баланса. В случае существенной несбалансированности

- 49. Мотивы накопления золотовалютных резервов Специалисты МВФ установили, что основными мотивами накопления резервов странами с формирующимися рынками

- 50. Международные резервные активы в определении ССРД МВФ С 1 июля 2019 года по рекомендации Международного валютного

- 51. Международные резервные активы в определении ССРД МВФ Монетарное золото - золото пробы не ниже 995/1000, находящееся

- 52. Международные резервные активы в определении ССРД МВФ Специальные права заимствования (СДР) - выпускаемый МВФ искусственный резервный

- 53. Международные резервные активы в определении ССРД МВФ Резервная позиция в МВФ - сумма резервной транши (доли)

- 54. Международные резервные активы в определении ССРД МВФ Валютные резервы состоят из высоколиквидных иностранных активов в валютах

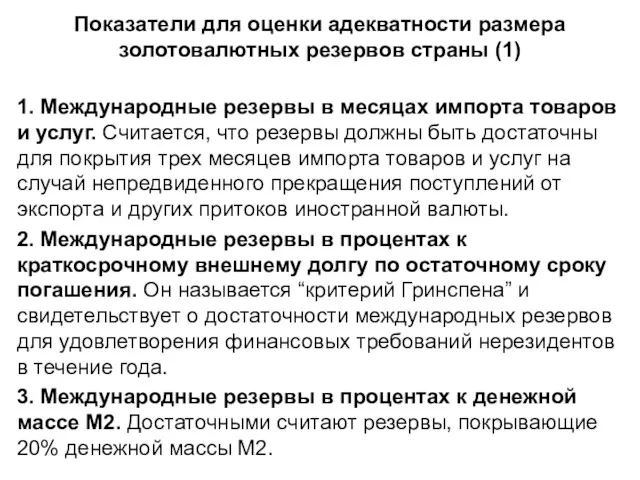

- 55. Показатели для оценки адекватности размера золотовалютных резервов страны (1) 1. Международные резервы в месяцах импорта товаров

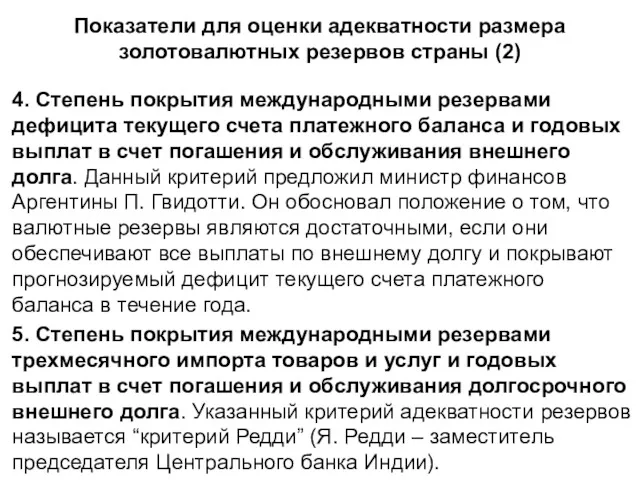

- 56. Показатели для оценки адекватности размера золотовалютных резервов страны (2) 4. Степень покрытия международными резервами дефицита текущего

- 57. Критерии адекватности международных резервов Банка России

- 59. Скачать презентацию

Содержание лекции

1. Устойчивость внешнего долга.

2. Источники внешней уязвимости для страны.

Воздействие внешних

Содержание лекции

1. Устойчивость внешнего долга.

2. Источники внешней уязвимости для страны.

Воздействие внешних

1. Устойчивость внешнего долга.

1. Устойчивость внешнего долга.

Влияние внешнего долга на экономику

Внешний долг оказывает двойственное влияние на экономическое

Влияние внешнего долга на экономику

Внешний долг оказывает двойственное влияние на экономическое

Подходы к определению устойчивости долга

Первый: устойчивость внешнего долга - определение точки,

Подходы к определению устойчивости долга

Первый: устойчивость внешнего долга - определение точки,

Подходы к анализу устойчивости долга

Существует два подхода к анализу устойчивости внешнего

Подходы к анализу устойчивости долга

Существует два подхода к анализу устойчивости внешнего

Теоретические модели финансового анализа устойчивости внешнего долга

Балансовый подход заключается в том,

Теоретические модели финансового анализа устойчивости внешнего долга

Балансовый подход заключается в том,

Индикаторы финансового анализа устойчивости внешнего долга

Финансовый анализ устойчивости подразумевает расчет

Индикаторы финансового анализа устойчивости внешнего долга

Финансовый анализ устойчивости подразумевает расчет

Индикаторы угрозы кризиса ликвидности

− обслуживание валового внешнего долга в отношении к

Индикаторы угрозы кризиса ликвидности

− обслуживание валового внешнего долга в отношении к

Выбор индикатора кризиса ликвидности

Выбор индикатора зависит от природы краткосрочного внешнего долга.

Выбор индикатора кризиса ликвидности

Выбор индикатора зависит от природы краткосрочного внешнего долга.

Индикаторы риска неплатежеспособности

Самыми распространенными индикаторами оценки риска кризиса платежеспособности являются:

−

Индикаторы риска неплатежеспособности

Самыми распространенными индикаторами оценки риска кризиса платежеспособности являются:

−

Кризис платежеспособности возникает, когда долг страны оказывается чрезмерно высоким, и она

Кризис платежеспособности возникает, когда долг страны оказывается чрезмерно высоким, и она

Критические значения индикаторов

Их устанавливают:

МВФ

для стран с низким уровнем доходов

для стран со

Критические значения индикаторов

Их устанавливают:

МВФ

для стран с низким уровнем доходов

для стран со

Набор критических значений для стран с низким уровнем дохода исходя из

Набор критических значений для стран с низким уровнем дохода исходя из

Оценка устойчивости внешней задолженности для стран со средним уровнем дохода

Для стран

Оценка устойчивости внешней задолженности для стран со средним уровнем дохода

Для стран

Оценка уровня внешней задолженности

Банки, кредитные организации используют свои собственные критические значения.

Оценка уровня внешней задолженности

Банки, кредитные организации используют свои собственные критические значения.

Экономический анализ устойчивости долга (1)

Экономический анализ устойчивости долга отличается от финансового

Экономический анализ устойчивости долга (1)

Экономический анализ устойчивости долга отличается от финансового

Экономический анализ устойчивости долга (2)

Наибольшим недостатком экономического анализа является его сложность,

Экономический анализ устойчивости долга (2)

Наибольшим недостатком экономического анализа является его сложность,

Базовая оценка устойчивости внешнего долга с помощью экономического анализа

Оценка устойчивости

Базовая оценка устойчивости внешнего долга с помощью экономического анализа

Оценка устойчивости

Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ внешнеэкономического

Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ внешнеэкономического

Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ бюджетного

Базовая оценка устойчивости внешнего долга с помощью экономического анализа: анализ бюджетного

Другие стандартные сценарии оценки устойчивости внешнего долга

В рамках прогноза МВФ рассматриваются

Другие стандартные сценарии оценки устойчивости внешнего долга

В рамках прогноза МВФ рассматриваются

Оценка устойчивости внешнего долга: инвестиционные банки и рейтинговые агенства

У них отсутствует

Оценка устойчивости внешнего долга: инвестиционные банки и рейтинговые агенства

У них отсутствует

2. Источники внешней уязвимости для страны. Воздействие внешних шоков на

2. Источники внешней уязвимости для страны. Воздействие внешних шоков на

Уязвимость стран

По мере того, как страны открывают свою экономику и углубляют

Уязвимость стран

По мере того, как страны открывают свою экономику и углубляют

Индекс экономической уязвимости

Организацией Объединенных Наций разработан индекс экономической уязвимости. Он представляет

Индекс экономической уязвимости

Организацией Объединенных Наций разработан индекс экономической уязвимости. Он представляет

Шоки: определение

Шоки - изменения, нарушения, непредсказуемые события случайного характера, способные быть

Шоки: определение

Шоки - изменения, нарушения, непредсказуемые события случайного характера, способные быть

Основные характеристики воздействия «шоков» на экономику :

разнообразие причин (действие рыночного механизма,

Основные характеристики воздействия «шоков» на экономику :

разнообразие причин (действие рыночного механизма,

Внешние шоки: каналы передачи

Традиционно выделяют два канала передачи внешних шоков:

торговый

инвестиционный.

Внешние шоки: каналы передачи

Традиционно выделяют два канала передачи внешних шоков:

торговый

инвестиционный.

Каналы передачи внешних шоков: торговый

Под внешнеторговым шоком понимают. экономическое явление, при

Каналы передачи внешних шоков: торговый

Под внешнеторговым шоком понимают. экономическое явление, при

Каналы передачи внешних шоков: финансовый

В современных условиях особо значение приобретает финансовый

Каналы передачи внешних шоков: финансовый

В современных условиях особо значение приобретает финансовый

Экономическая политика и шоки

При характеристике воздействия кризиса на экономику страны через

Экономическая политика и шоки

При характеристике воздействия кризиса на экономику страны через

Оценка эффектов воздействия внешних шоков

Для оценки эффектов воздействия внешних шоков может

Оценка эффектов воздействия внешних шоков

Для оценки эффектов воздействия внешних шоков может

Влияние каналов переноса шоков на оценки

Оценки по сравнительному масштабу действия разных

Влияние каналов переноса шоков на оценки

Оценки по сравнительному масштабу действия разных

неожиданных институциональных изменениях, к которым относятся нормы, правила, процедуры, законы, сдвиги

неожиданных институциональных изменениях, к которым относятся нормы, правила, процедуры, законы, сдвиги

Исследование эффектов воздействия внешних шоков (1)

Многие работы, посвященные анализу «эффекта переноса»,

Исследование эффектов воздействия внешних шоков (1)

Многие работы, посвященные анализу «эффекта переноса»,

Исследование эффектов воздействия внешних шоков (2)

Большой интерес представляют работы, посвященные анализу

Исследование эффектов воздействия внешних шоков (2)

Большой интерес представляют работы, посвященные анализу

Исследование эффектов воздействия внешних шоков (3)

Ф. Озкан и Д. Унсал, применяя

Исследование эффектов воздействия внешних шоков (3)

Ф. Озкан и Д. Унсал, применяя

Институциональные шоки

Институциональные шоки - неожиданные институциональные изменения, к которым относятся нормы,

Институциональные шоки

Институциональные шоки - неожиданные институциональные изменения, к которым относятся нормы,

Внещние институциональные шоки

Разграничить внешние институциональные шоки по двум критериям: 1) по

Внещние институциональные шоки

Разграничить внешние институциональные шоки по двум критериям: 1) по

Факты шоковых воздействий современного этапа развития экономики РФ:

а) временные шоки, к

Факты шоковых воздействий современного этапа развития экономики РФ:

а) временные шоки, к

3. Роль международных резервных активов. Оценка достаточности резервов.

3. Роль международных резервных активов. Оценка достаточности резервов.

Резервные активы: определение

Международные резервные активы являются по определению МВФ "…такими внешними

Резервные активы: определение

Международные резервные активы являются по определению МВФ "…такими внешними

При объяснении накопления резервов в литературе представлены две конкурирующие точки зрения:

Согласно

При объяснении накопления резервов в литературе представлены две конкурирующие точки зрения:

Согласно

Выгоды накопления золотовалютных резервов

резервы являются важным инструментом для защиты экономики от

Выгоды накопления золотовалютных резервов

резервы являются важным инструментом для защиты экономики от

Издержки накопления золотовалютных резервов

Издержки, связанные с запасами резервов, могут рассматриваться как

Издержки накопления золотовалютных резервов

Издержки, связанные с запасами резервов, могут рассматриваться как

Роль золотовалютных резервов (1)

Основная функция золотовалютных резервов – создание запаса ликвидных

Роль золотовалютных резервов (1)

Основная функция золотовалютных резервов – создание запаса ликвидных

Роль золотовалютных резервов (2)

Резервные активы являются вторым эшелоном защиты платежного баланса.

Роль золотовалютных резервов (2)

Резервные активы являются вторым эшелоном защиты платежного баланса.

Мотивы накопления золотовалютных резервов

Специалисты МВФ установили, что основными мотивами накопления резервов

Мотивы накопления золотовалютных резервов

Специалисты МВФ установили, что основными мотивами накопления резервов

Международные резервные активы в определении ССРД МВФ

С 1 июля 2019 года

Международные резервные активы в определении ССРД МВФ

С 1 июля 2019 года

Международные резервные активы в определении ССРД МВФ

Монетарное золото - золото пробы

Международные резервные активы в определении ССРД МВФ

Монетарное золото - золото пробы

Международные резервные активы в определении ССРД МВФ

Специальные права заимствования (СДР) -

Международные резервные активы в определении ССРД МВФ

Специальные права заимствования (СДР) -

Международные резервные активы в определении ССРД МВФ

Резервная позиция в МВФ -

Международные резервные активы в определении ССРД МВФ

Резервная позиция в МВФ -

Международные резервные активы в определении ССРД МВФ

Валютные резервы состоят из высоколиквидных иностранных

Международные резервные активы в определении ССРД МВФ

Валютные резервы состоят из высоколиквидных иностранных

Показатели для оценки адекватности размера золотовалютных резервов страны (1)

1. Международные резервы

Показатели для оценки адекватности размера золотовалютных резервов страны (1)

1. Международные резервы

Показатели для оценки адекватности размера золотовалютных резервов страны (2)

4. Степень покрытия

Показатели для оценки адекватности размера золотовалютных резервов страны (2)

4. Степень покрытия

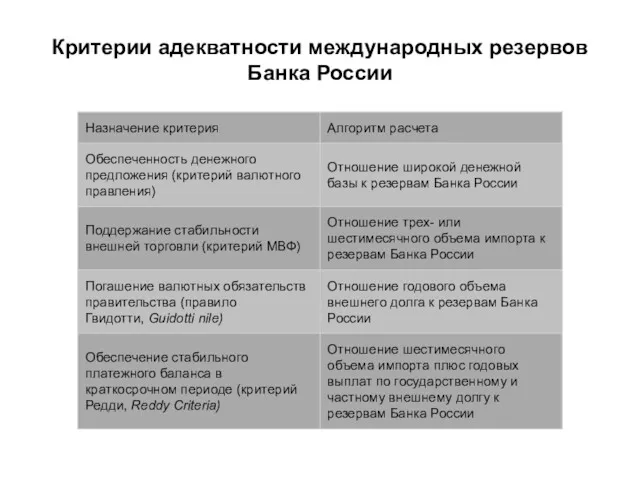

Критерии адекватности международных резервов Банка России

Критерии адекватности международных резервов Банка России

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг