- Оценка эффективности инноваций

Содержание

- 2. ПЛАН ЛЕКЦИИ 4.1. Методы оценки эффективности инноваций 4.2. Эффективность инновационной деятельности 4.3. Анализ эффективности инновационной деятельности

- 3. 4.1. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного

- 4. Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении

- 5. Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода оценивается эффект за расчетный период

- 6. Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования) предлагают учитывать

- 7. В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период

- 8. В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтированияа, который

- 9. Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации

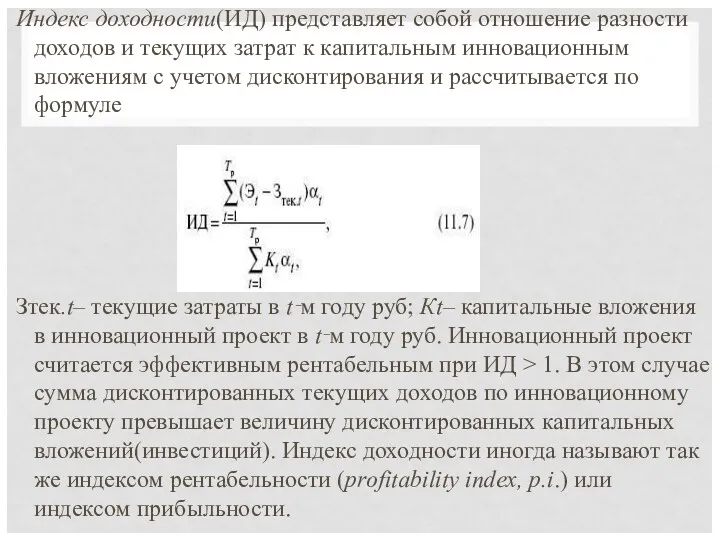

- 10. Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом

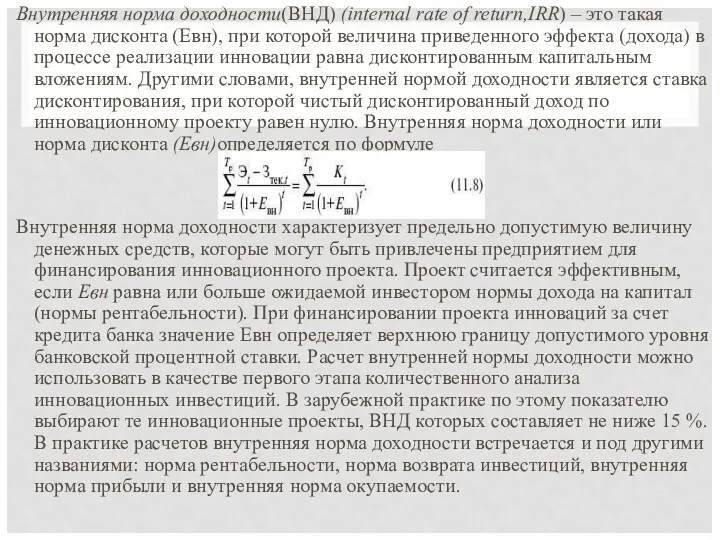

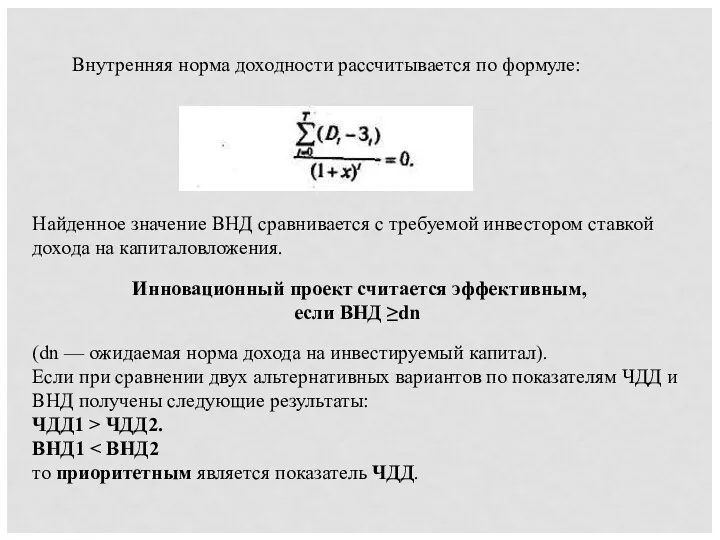

- 11. Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта (Евн), при которой величина

- 12. 4.2. ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

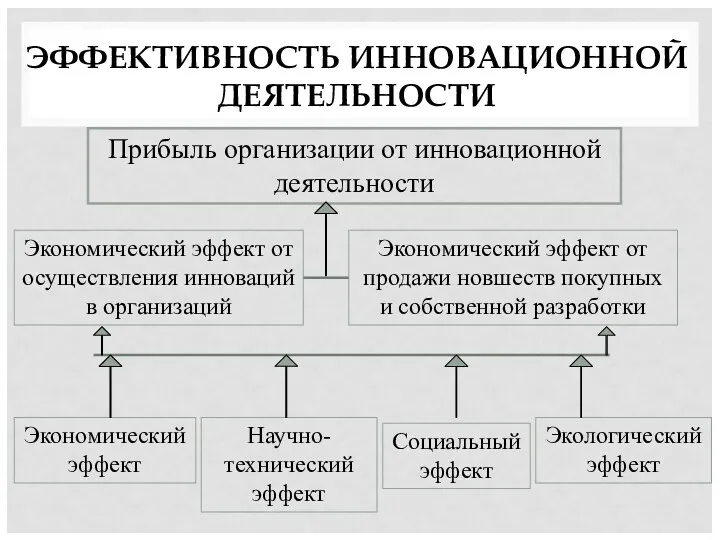

- 13. ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Прибыль организации от инновационной деятельности Экономический эффект от осуществления инноваций в организаций Экономический

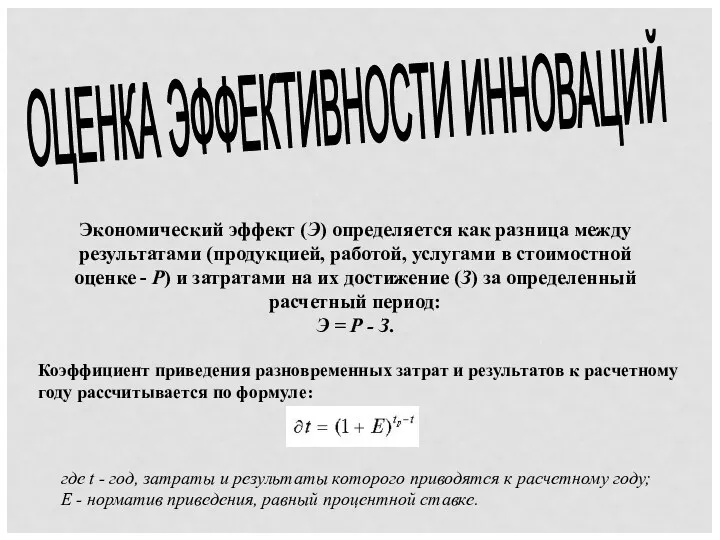

- 14. ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ Экономический эффект (Э) определяется как разница между результатами (продукцией, работой, услугами в стоимостной

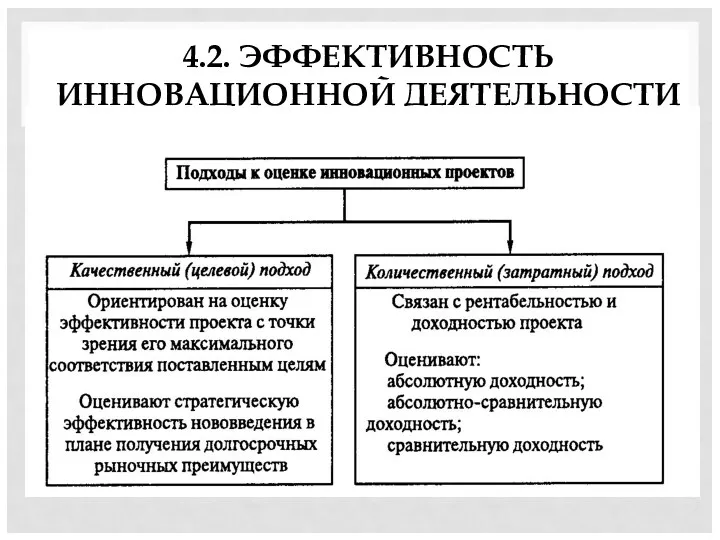

- 16. ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХ ПРОЕКТОВ

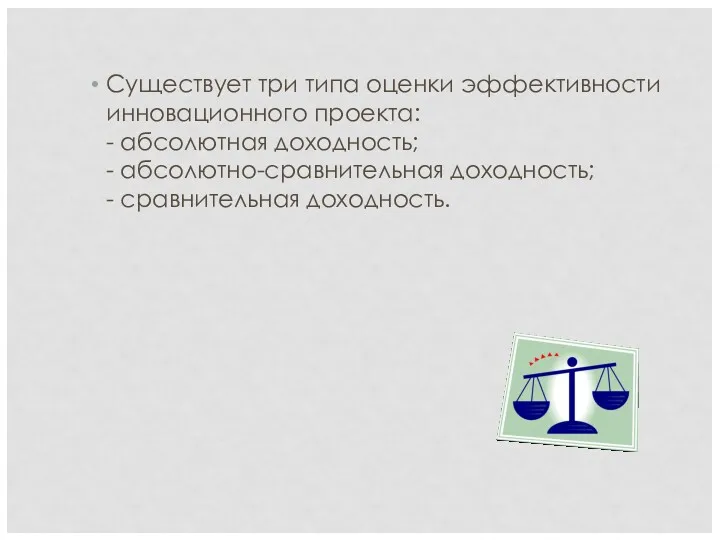

- 17. Существует три типа оценки эффективности инновационного проекта: - абсолютная доходность; - абсолютно-сравнительная доходность; - сравнительная доходность.

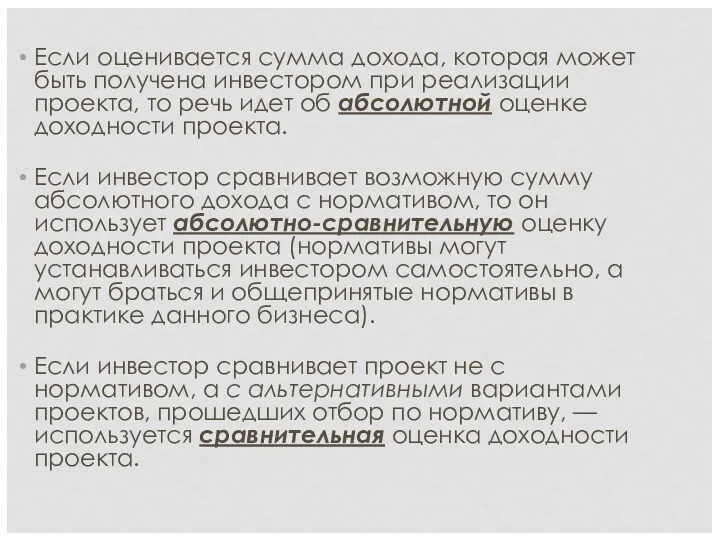

- 18. Если оценивается сумма дохода, которая может быть получена инвестором при реализации проекта, то речь идет об

- 19. Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении затрат, осуществляемых в различное время, к

- 20. Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких показателей: Чистый дисконтированный доход (ЧДД) –

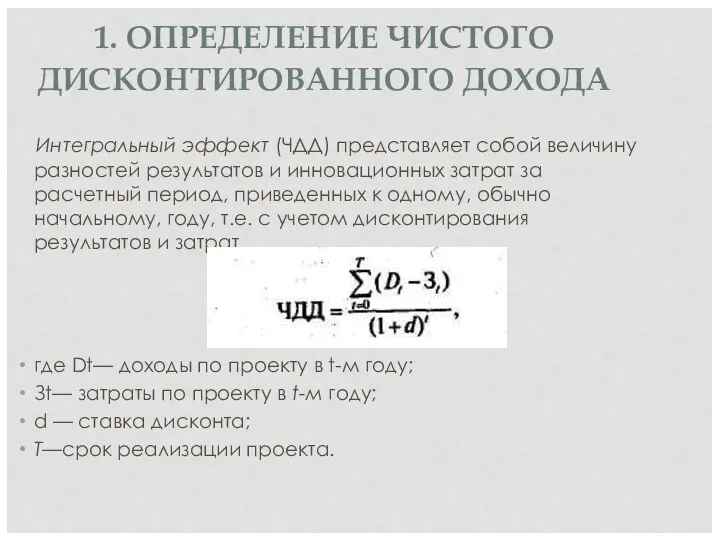

- 21. 1. ОПРЕДЕЛЕНИЕ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА Интегральный эффект (ЧДД) представляет собой величину разностей результатов и инновационных затрат

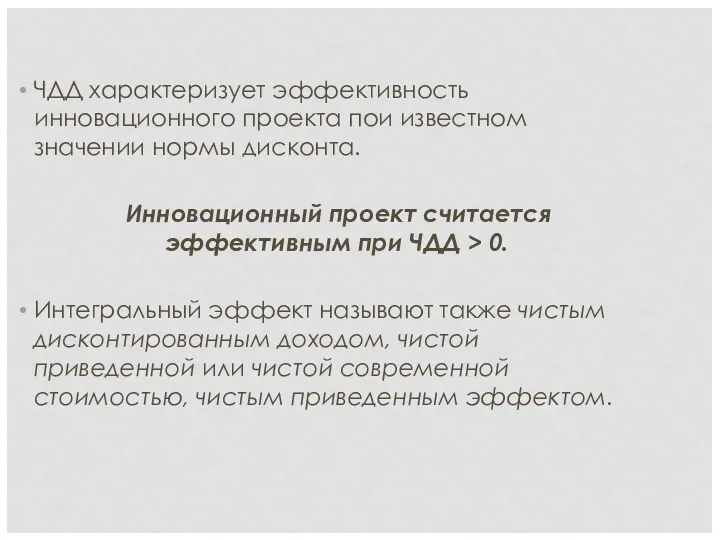

- 22. ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта. Инновационный проект считается эффективным при ЧДД

- 23. 2. ОПРЕДЕЛЕНИЕ ИНДЕКСА ДОХОДНОСТИ. Рассмотренный выше метод дисконтирования — метод соизмерения разновременных затрат и доходов, он

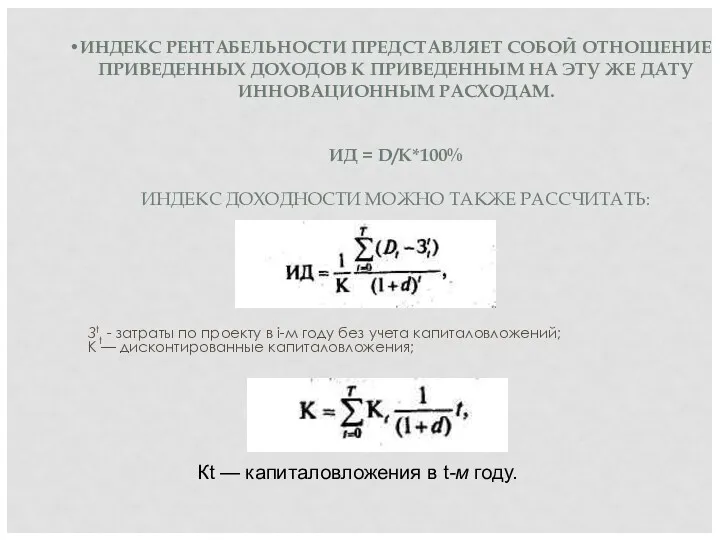

- 24. ИНДЕКС РЕНТАБЕЛЬНОСТИ ПРЕДСТАВЛЯЕТ СОБОЙ ОТНОШЕНИЕ ПРИВЕДЕННЫХ ДОХОДОВ К ПРИВЕДЕННЫМ НА ЭТУ ЖЕ ДАТУ ИННОВАЦИОННЫМ РАСХОДАМ. ИД

- 25. В числителе расчетной формулы индекса доходности — величина доходов, приведенных к моменту начала реализации инноваций, а

- 26. 3. ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ ВНД представляет собой ту норму дисконта, при которой величина дисконтированных доходов

- 27. Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения. Инновационный проект считается эффективным, если

- 28. Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций. За

- 29. 4. ОПРЕДЕЛЕНИЕ СРОКА ОКУПАЕМОСТИ Период окупаемости является одним из наиболее распространенных показателей оценки эффективности инвестиций. Показатель

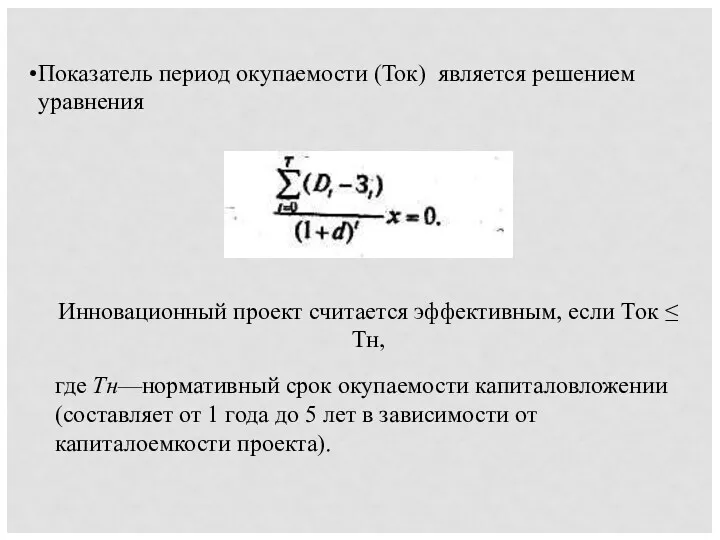

- 30. Показатель период окупаемости (Ток) является решением уравнения Инновационный проект считается эффективным, если Tок ≤ Тн, где

- 31. Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет уверенности, что инновационное мероприятие

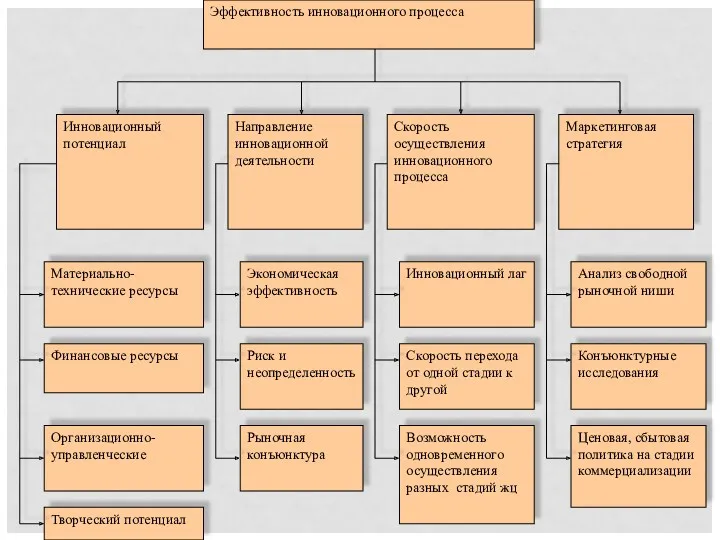

- 32. 4.3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях

- 33. К СИСТЕМЕ ПОКАЗАТЕЛЕЙ ПРЕДЪЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ТРЕБОВАНИЯ: показатели должны охватывать процессы на всех стадиях жизненного цикла товара

- 34. Внедрение новшеств может дать четыре вида эффекта: экономический, научно-технический, социальный и экологический. За счет получения экономического

- 35. СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

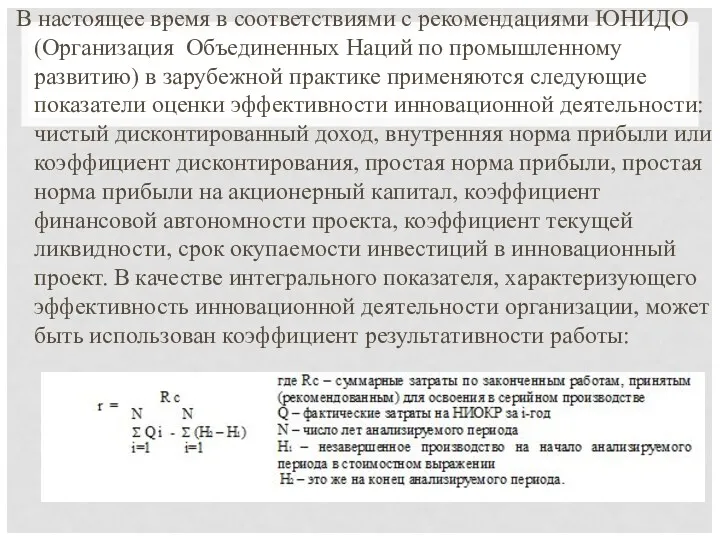

- 36. В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному развитию) в зарубежной

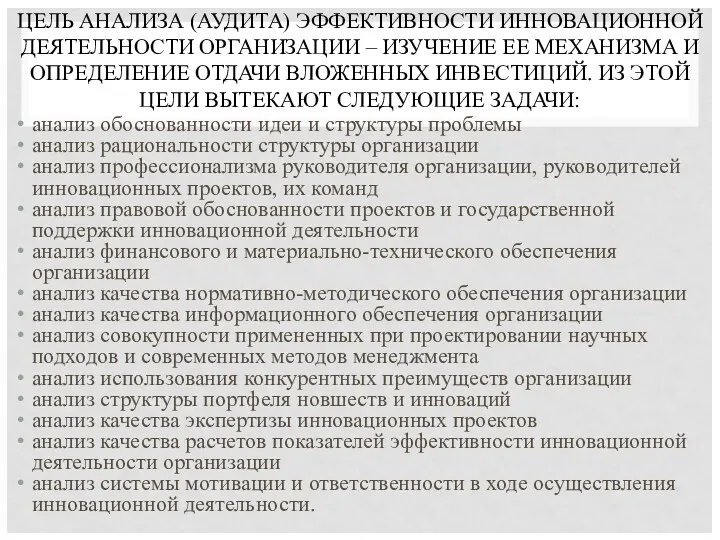

- 37. ЦЕЛЬ АНАЛИЗА (АУДИТА) ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ – ИЗУЧЕНИЕ ЕЕ МЕХАНИЗМА И ОПРЕДЕЛЕНИЕ ОТДАЧИ ВЛОЖЕННЫХ ИНВЕСТИЦИЙ.

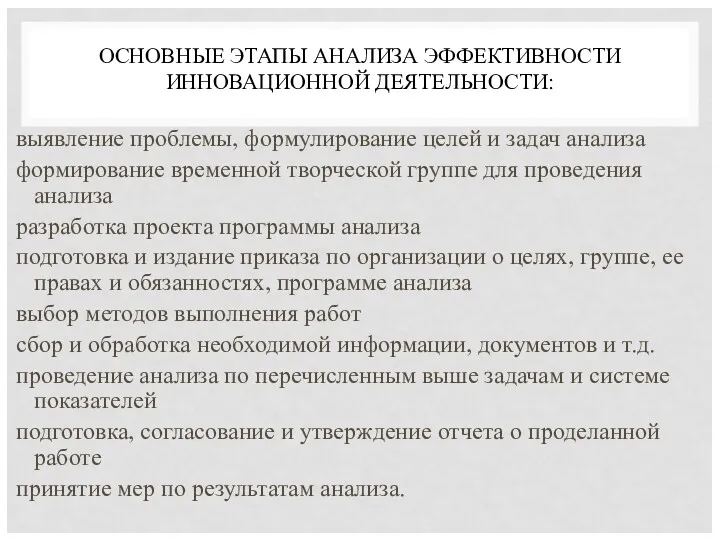

- 38. ОСНОВНЫЕ ЭТАПЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ: выявление проблемы, формулирование целей и задач анализа формирование временной творческой

- 39. КОНТРОЛЬНЫЕ ВОПРОСЫ 1.Изложите виды эффекта и эффективности и покажите их особенности. 2. Что такое дисконтирование?

- 41. Скачать презентацию

ПЛАН ЛЕКЦИИ

4.1. Методы оценки эффективности инноваций

4.2. Эффективность инновационной деятельности

4.3. Анализ

ПЛАН ЛЕКЦИИ

4.1. Методы оценки эффективности инноваций

4.2. Эффективность инновационной деятельности

4.3. Анализ

4.1. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Оценка эффективности инноваций должна проводиться на всех

4.1. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Оценка эффективности инноваций должна проводиться на всех

Применяемые в настоящее время методы оценки основаны на соотношении результатов и

Применяемые в настоящее время методы оценки основаны на соотношении результатов и

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода

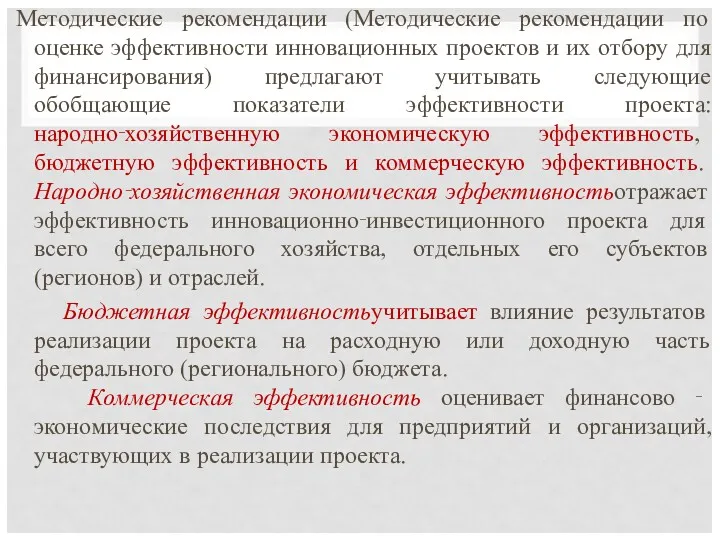

Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их

Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их

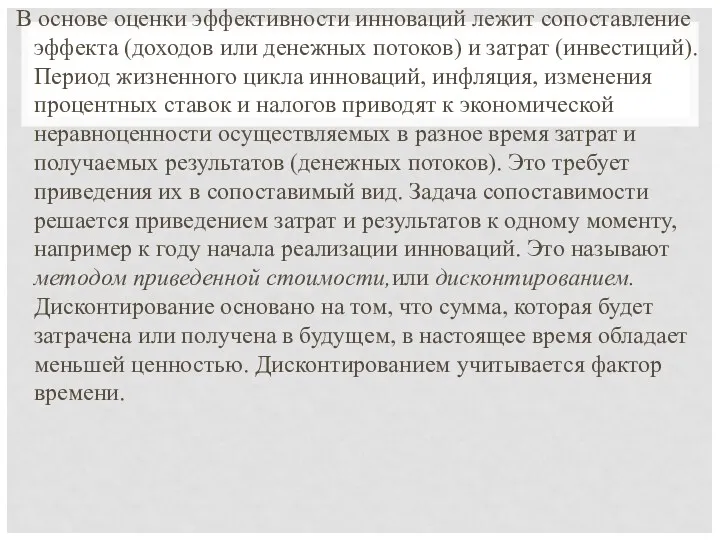

В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных

В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных

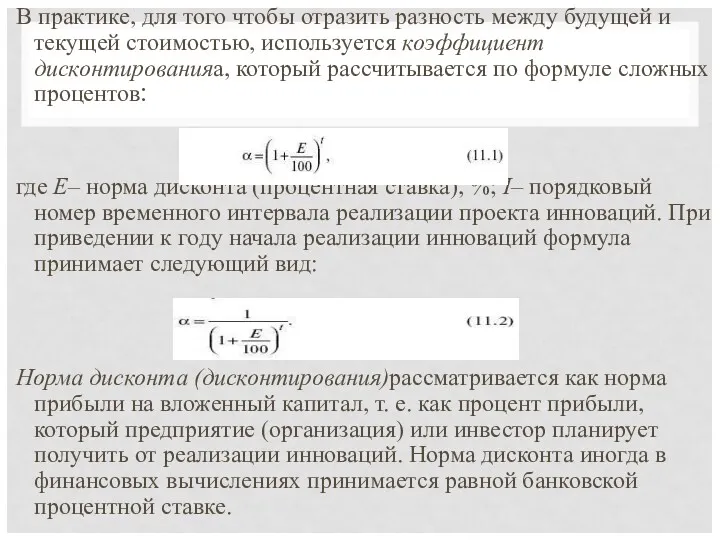

В практике, для того чтобы отразить разность между будущей и текущей

В практике, для того чтобы отразить разность между будущей и текущей

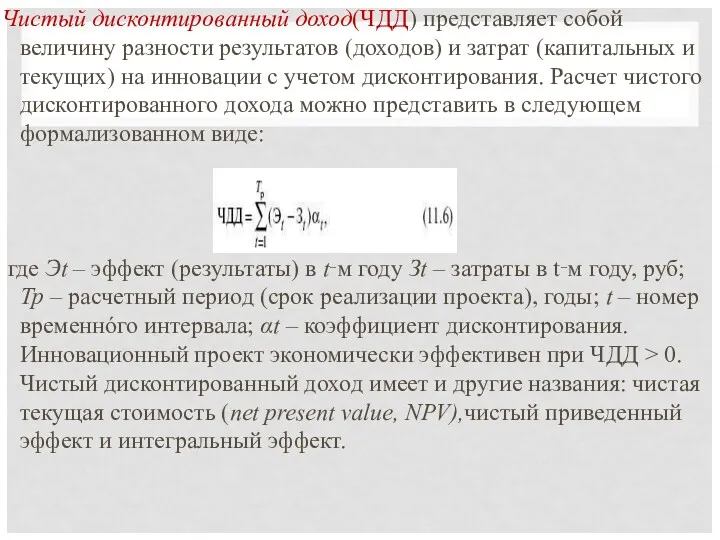

Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат

Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат

Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к

Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к

Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта

Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта

4.2. ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

4.2. ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Прибыль организации от инновационной деятельности

Экономический эффект от осуществления инноваций

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Прибыль организации от инновационной деятельности

Экономический эффект от осуществления инноваций

ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Экономический эффект (Э) определяется как разница между результатами

ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Экономический эффект (Э) определяется как разница между результатами

ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХ ПРОЕКТОВ

ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХ ПРОЕКТОВ

Существует три типа оценки эффективности инновационного проекта:

- абсолютная доходность;

- абсолютно-сравнительная доходность;

-

Существует три типа оценки эффективности инновационного проекта: - абсолютная доходность; - абсолютно-сравнительная доходность; -

Если оценивается сумма дохода, которая может быть получена инвестором при реализации

Если оценивается сумма дохода, которая может быть получена инвестором при реализации

Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении

Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении

Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких

Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких

1. ОПРЕДЕЛЕНИЕ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

Интегральный эффект (ЧДД) представляет собой

1. ОПРЕДЕЛЕНИЕ ЧИСТОГО ДИСКОНТИРОВАННОГО ДОХОДА

Интегральный эффект (ЧДД) представляет собой

ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта.

Инновационный

ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта.

Инновационный

2. ОПРЕДЕЛЕНИЕ ИНДЕКСА ДОХОДНОСТИ.

Рассмотренный выше метод дисконтирования — метод соизмерения разновременных

2. ОПРЕДЕЛЕНИЕ ИНДЕКСА ДОХОДНОСТИ.

Рассмотренный выше метод дисконтирования — метод соизмерения разновременных

ИНДЕКС РЕНТАБЕЛЬНОСТИ ПРЕДСТАВЛЯЕТ СОБОЙ ОТНОШЕНИЕ ПРИВЕДЕННЫХ ДОХОДОВ К ПРИВЕДЕННЫМ НА ЭТУ

ИНДЕКС РЕНТАБЕЛЬНОСТИ ПРЕДСТАВЛЯЕТ СОБОЙ ОТНОШЕНИЕ ПРИВЕДЕННЫХ ДОХОДОВ К ПРИВЕДЕННЫМ НА ЭТУ

В числителе расчетной формулы индекса доходности — величина доходов, приведенных к

В числителе расчетной формулы индекса доходности — величина доходов, приведенных к

3. ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

ВНД представляет собой ту норму дисконта, при

3. ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

ВНД представляет собой ту норму дисконта, при

Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения.

Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения.

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма

4. ОПРЕДЕЛЕНИЕ СРОКА ОКУПАЕМОСТИ

Период окупаемости является одним из наиболее распространенных показателей

4. ОПРЕДЕЛЕНИЕ СРОКА ОКУПАЕМОСТИ

Период окупаемости является одним из наиболее распространенных показателей

Показатель период окупаемости (Ток) является решением уравнения

Инновационный проект считается эффективным, если

Показатель период окупаемости (Ток) является решением уравнения

Инновационный проект считается эффективным, если

Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда

Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда

4.3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Эффективность деятельности организации выражается через экономические и

4.3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Эффективность деятельности организации выражается через экономические и

К СИСТЕМЕ ПОКАЗАТЕЛЕЙ ПРЕДЪЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ТРЕБОВАНИЯ:

показатели должны охватывать процессы на всех

К СИСТЕМЕ ПОКАЗАТЕЛЕЙ ПРЕДЪЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ТРЕБОВАНИЯ:

показатели должны охватывать процессы на всех

Внедрение новшеств может дать четыре вида эффекта:

экономический,

научно-технический,

социальный и

Внедрение новшеств может дать четыре вида эффекта:

экономический,

научно-технический,

социальный и

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций

ЦЕЛЬ АНАЛИЗА (АУДИТА) ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ – ИЗУЧЕНИЕ ЕЕ МЕХАНИЗМА

ЦЕЛЬ АНАЛИЗА (АУДИТА) ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ – ИЗУЧЕНИЕ ЕЕ МЕХАНИЗМА

ОСНОВНЫЕ ЭТАПЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ:

выявление проблемы, формулирование целей и задач

ОСНОВНЫЕ ЭТАПЫ АНАЛИЗА ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ:

выявление проблемы, формулирование целей и задач

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Изложите виды эффекта и эффективности и покажите их особенности.

2. Что

КОНТРОЛЬНЫЕ ВОПРОСЫ

1.Изложите виды эффекта и эффективности и покажите их особенности.

2. Что

Russian response to economic sanctions: inspiring prosperity shift in agriculture

Russian response to economic sanctions: inspiring prosperity shift in agriculture Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Планування і аналіз трудових показників

Планування і аналіз трудових показників Участие России в международных отраслевых и региональных организациях

Участие России в международных отраслевых и региональных организациях Управление проектом изготовления ковша емкостью 35-45 тонн

Управление проектом изготовления ковша емкостью 35-45 тонн Глобализация

Глобализация How tax cuts stimulate the economy

How tax cuts stimulate the economy Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Ризики ресурсних конфліктів в Україні

Ризики ресурсних конфліктів в Україні Model of aggregate demand and aggregate supply. Topic 3

Model of aggregate demand and aggregate supply. Topic 3 Theme 9. Factor markets and the formation of factor revenue

Theme 9. Factor markets and the formation of factor revenue The measurement and structure of the national economy. (Chapter 2)

The measurement and structure of the national economy. (Chapter 2) Место России в мировой экономике

Место России в мировой экономике Малый бизнес и его развитие в России и зарубежных странах. Лекция 2

Малый бизнес и его развитие в России и зарубежных странах. Лекция 2 Инструменты государственного регулирования экономики

Инструменты государственного регулирования экономики Бюджетная система США

Бюджетная система США Дух предпринимательства преобразует экономику. Тенденции развития экономики Европы в раннее Новое время

Дух предпринимательства преобразует экономику. Тенденции развития экономики Европы в раннее Новое время Природные ресурсы и их роль в экономике Росии

Природные ресурсы и их роль в экономике Росии Экономический рост

Экономический рост Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Доклад об итогах социально-экономического развития Ребрихинского района за 2017 год и о задачах на 2018 год

Доклад об итогах социально-экономического развития Ребрихинского района за 2017 год и о задачах на 2018 год Подходы и методы в регионоведении

Подходы и методы в регионоведении Предмет и методы єкономической теории

Предмет и методы єкономической теории Ассоциации экономического взаимодействия регионов (АЭВ)

Ассоциации экономического взаимодействия регионов (АЭВ) Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України

Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України Энергосберегающие лампы

Энергосберегающие лампы Курс Экономика. Лекция 3. Отношения собственности: социально-экономическое содержание

Курс Экономика. Лекция 3. Отношения собственности: социально-экономическое содержание Анализ производства и реализации продукции

Анализ производства и реализации продукции