- Микроэкономический анализ налогообложения

Содержание

- 2. Микроэкономический анализ Содержание: Сфера действия налога Анализ прямых налогов: Подоходный На прибыль На сбережения Налоги в

- 3. Сфера действия налога Сфера действия налога – круг лиц, на которых в конечном итоге ложится налоговое

- 4. Микроэкономический анализ налогов Вопросы: Как распределяется налоговое бремя? Является ли налог искажающим? То есть, существуют ли

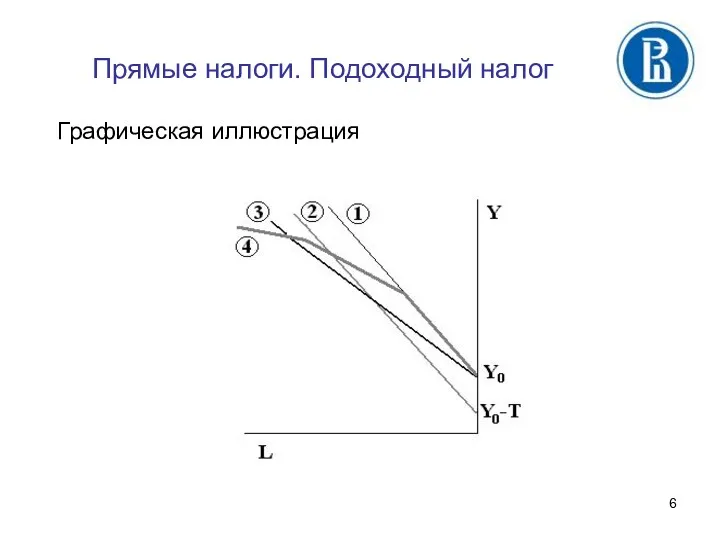

- 5. Прямые налоги. Подоходный налог Налоги и бюджетная линия индивида 1. Доход до налогообложения Y=Y0+ wL 2.

- 6. Прямые налоги. Подоходный налог Графическая иллюстрация

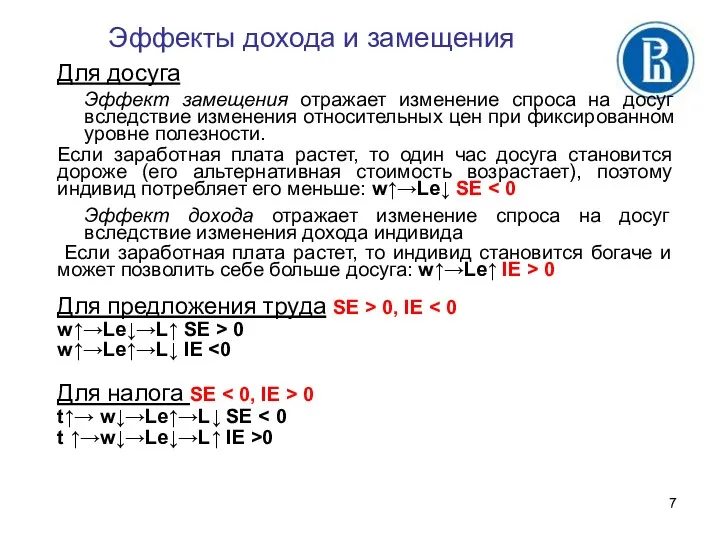

- 7. Эффекты дохода и замещения Для досуга Эффект замещения отражает изменение спроса на досуг вследствие изменения относительных

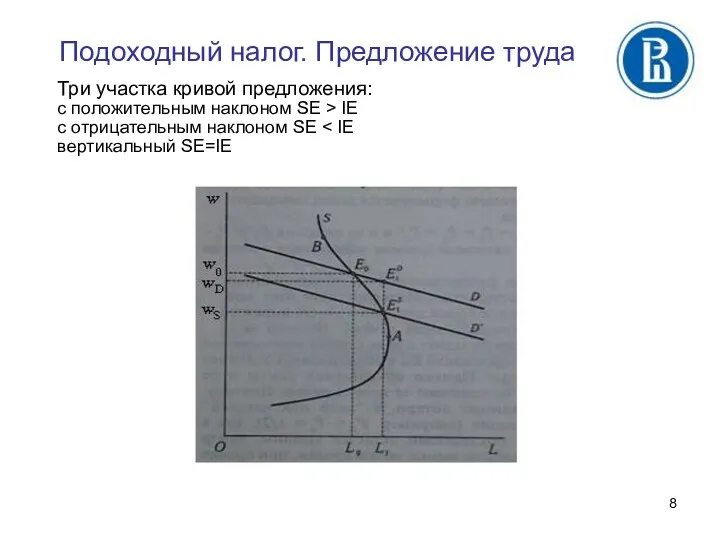

- 8. Подоходный налог. Предложение труда Три участка кривой предложения: с положительным наклоном SE > IE с отрицательным

- 9. Подоходный налог. Предложение труда и DWL

- 10. Ответы на вопросы: Налоговое бремя может распределяться между работником и работодателем либо полностью ложиться на работника

- 11. 1) Если фирма максимизирует прибыль, то все бремя налога ложится на фирму, поскольку условие максимизации (MR=MC)

- 12. Налогообложение сбережений влияет на: средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений)

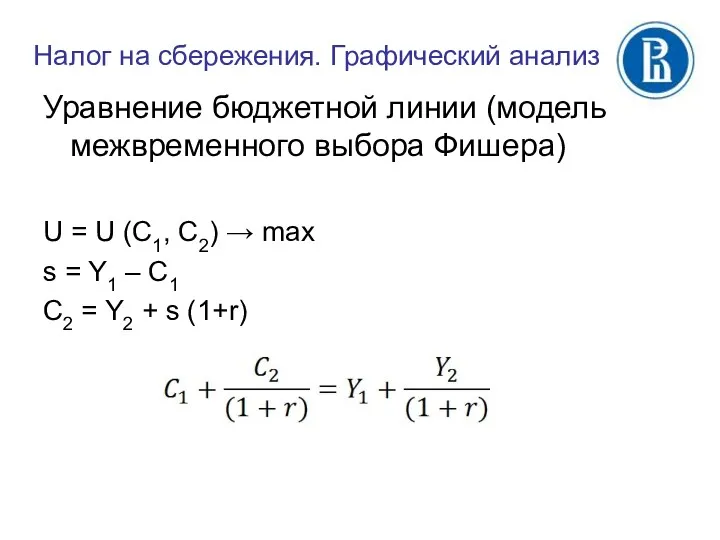

- 13. Налог на сбережения. Графический анализ Уравнение бюджетной линии (модель межвременного выбора Фишера) U = U (C1,

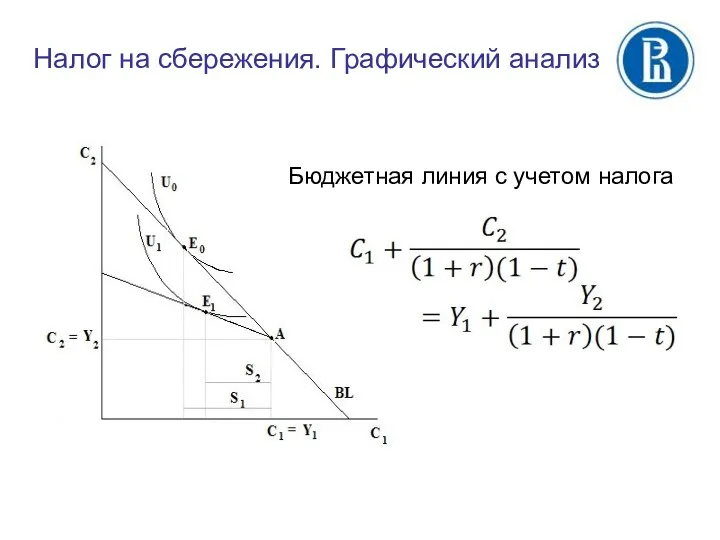

- 14. Налог на сбережения. Графический анализ Бюджетная линия с учетом налога

- 15. Налоги в контексте общего равновесия

- 16. Оптимальное налогообложение Цель: max SWF либо min DWL Ограничения: Сумма собранных средств (величина госрасходов) Набор налогов

- 17. Парето-оптимальные налоговые структуры Линия полезностей, достижимых при перераспределении (ЛПДП) – характеризует спектр наиболее эффективных политических решений,

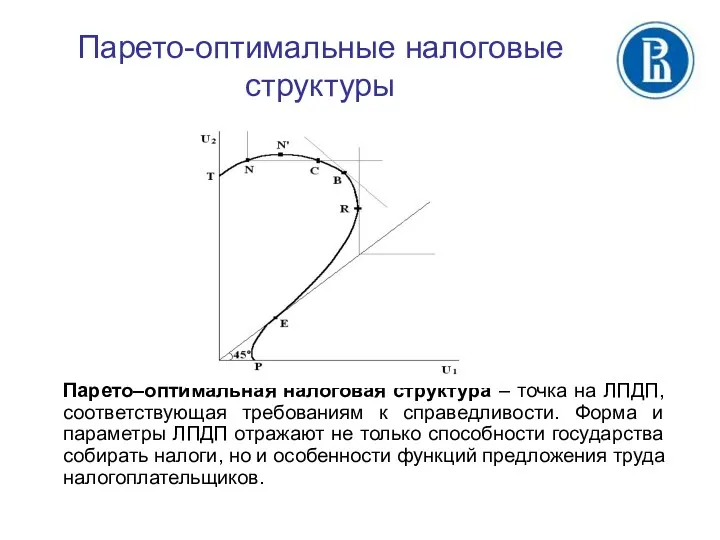

- 18. Парето-оптимальные налоговые структуры Парето–оптимальная налоговая структура – точка на ЛПДП, соответствующая требованиям к справедливости. Форма и

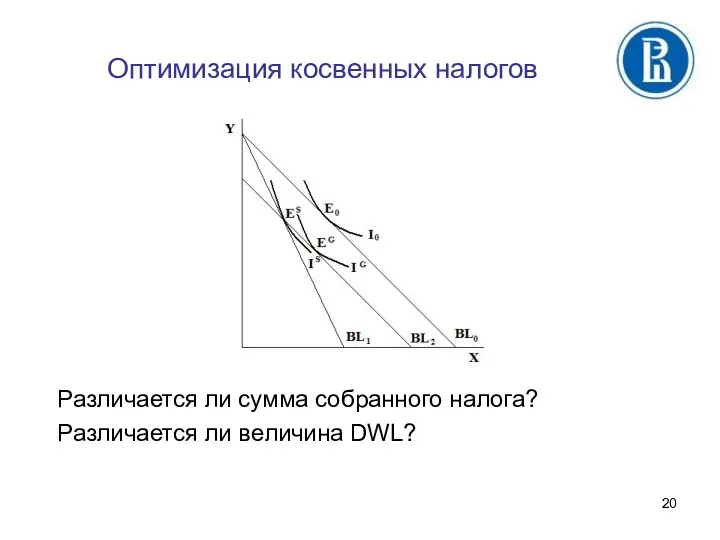

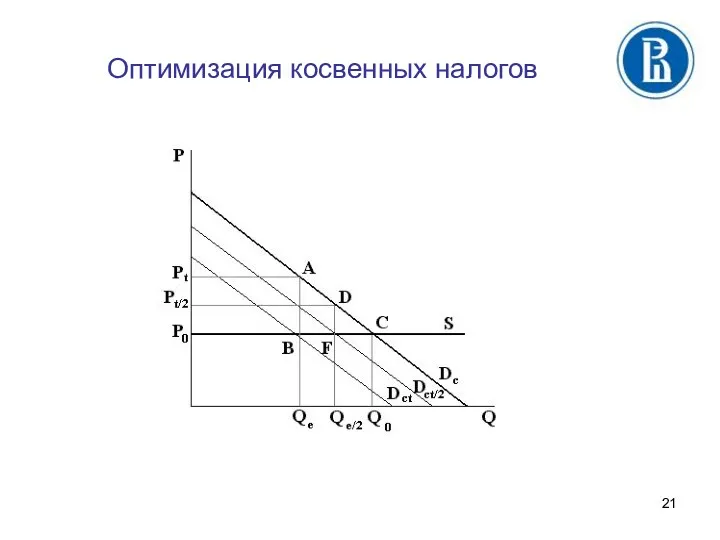

- 19. Оптимизация косвенных налогов Вопросы: (помним, что наша задача – min DWL) Следует ли облагать налогом все

- 20. Оптимизация косвенных налогов Различается ли сумма собранного налога? Различается ли величина DWL?

- 21. Оптимизация косвенных налогов

- 22. Оптимизация косвенных налогов Вопрос 1: Следует ли облагать налогом все товары или только некоторые? Ответ: Все

- 23. Оптимизация косвенных налогов

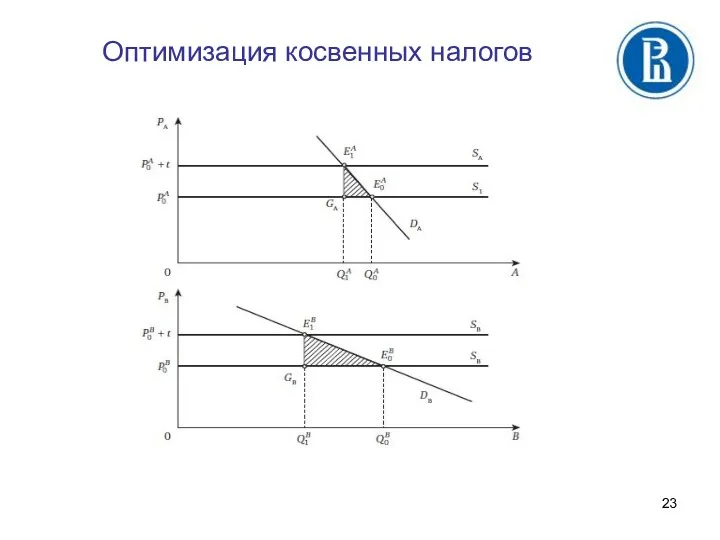

- 24. Оптимизация косвенных налогов Вопрос 2: Ставки одинаковые или дифференцированные? Ответ: Дифференцированные Но. Для стоимостных налогов ставки

- 25. Правило Рамсея (1927): оптимальной является такая структура налогообложения товаров, при которой компенсированный спрос на каждый из

- 26. Одна из проблем связана с Вопросом 1. Если облагать налогом «все» блага, то что является «вторым»

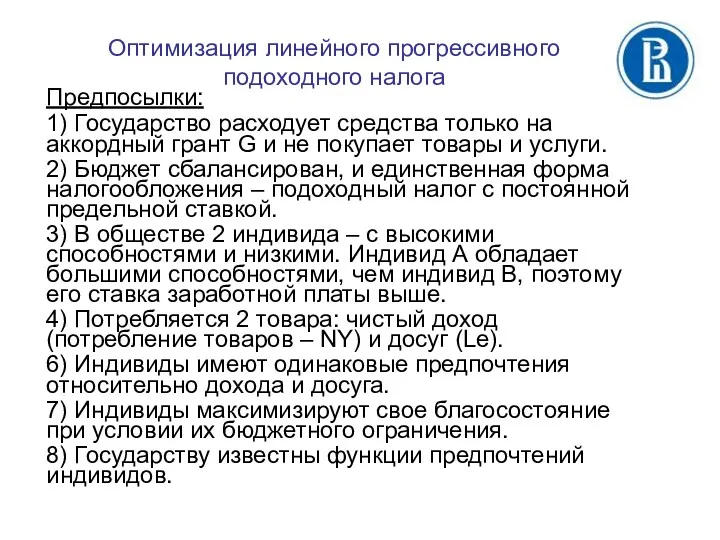

- 27. Предпосылки: 1) Государство расходует средства только на аккордный грант G и не покупает товары и услуги.

- 28. Оптимизация линейного прогрессивного подоходного налога Формула налога: T=twL-G Валовой доход Y=wL Чистый доход YN=(1-t)Y +G ВВП

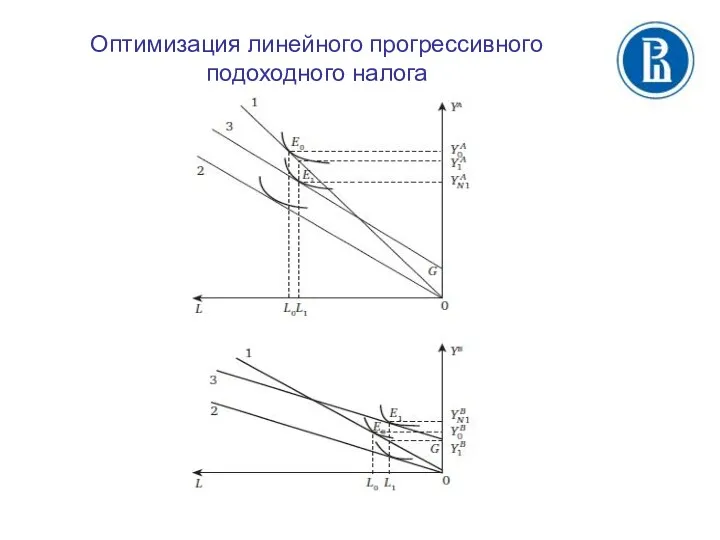

- 29. Оптимизация линейного прогрессивного подоходного налога

- 30. Оптимизация линейного прогрессивного подоходного налога После налога: Индивид В (с низкими способностями): SE & IE уменьшают

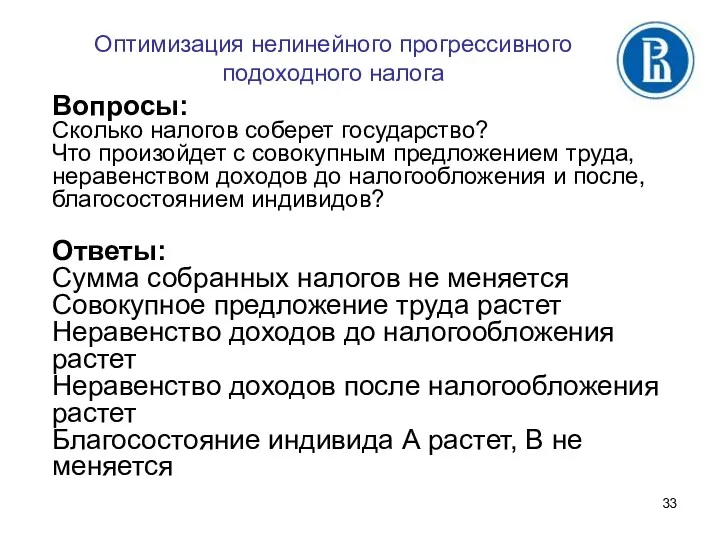

- 31. Оптимизация нелинейного прогрессивного подоходного налога Один из предлагаемых вариантов: верхняя предельная налоговая ставка на доход должна

- 32. Оптимизация нелинейного прогрессивного подоходного налога

- 33. Оптимизация нелинейного прогрессивного подоходного налога Вопросы: Сколько налогов соберет государство? Что произойдет с совокупным предложением труда,

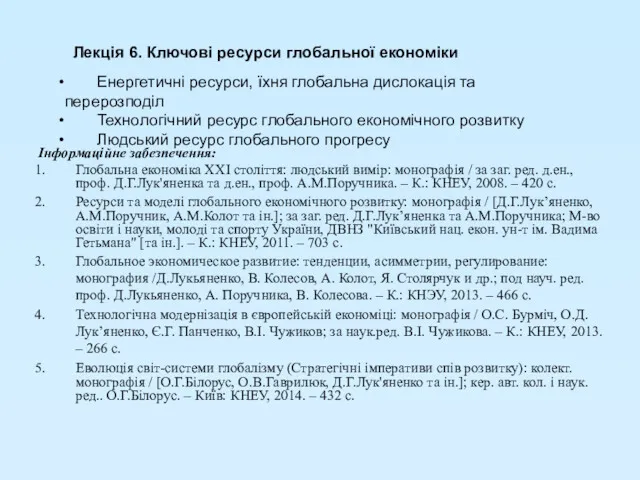

- 34. Подоходный налог. Примеры Нет подоходного налога в странах: Андорра, Багамы, Бахрейн, Бермуды, Каймановы острова, Кувейт, Монако,

- 36. Скачать презентацию

Микроэкономический анализ

Содержание:

Сфера действия налога

Анализ прямых налогов:

Подоходный

На прибыль

На сбережения

Налоги

Микроэкономический анализ

Содержание:

Сфера действия налога

Анализ прямых налогов:

Подоходный

На прибыль

На сбережения

Налоги

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Сфера действия налога

Сфера действия налога – круг лиц, на которых в

Микроэкономический анализ налогов

Вопросы:

Как распределяется налоговое бремя?

Является ли налог искажающим? То есть,

Микроэкономический анализ налогов

Вопросы:

Как распределяется налоговое бремя?

Является ли налог искажающим? То есть,

Прямые налоги. Подоходный налог

Налоги и бюджетная линия индивида

1. Доход до налогообложения

Y=Y0+

Прямые налоги. Подоходный налог

Налоги и бюджетная линия индивида

1. Доход до налогообложения

Y=Y0+

Прямые налоги. Подоходный налог

Графическая иллюстрация

Прямые налоги. Подоходный налог

Графическая иллюстрация

Эффекты дохода и замещения

Для досуга

Эффект замещения отражает изменение спроса на досуг

Эффекты дохода и замещения

Для досуга

Эффект замещения отражает изменение спроса на досуг

Подоходный налог. Предложение труда

Три участка кривой предложения:

с положительным наклоном SE >

Подоходный налог. Предложение труда

Три участка кривой предложения:

с положительным наклоном SE >

Подоходный налог. Предложение труда и DWL

Подоходный налог. Предложение труда и DWL

Ответы на вопросы:

Налоговое бремя может распределяться между работником и работодателем либо

Ответы на вопросы:

Налоговое бремя может распределяться между работником и работодателем либо

1) Если фирма максимизирует прибыль, то все бремя налога ложится на

1) Если фирма максимизирует прибыль, то все бремя налога ложится на

Налогообложение сбережений влияет на:

средства, сберегаемые и инвестируемые в данном году

Налогообложение сбережений влияет на:

средства, сберегаемые и инвестируемые в данном году

Налог на сбережения. Графический анализ

Уравнение бюджетной линии (модель межвременного выбора Фишера)

U

Налог на сбережения. Графический анализ

Уравнение бюджетной линии (модель межвременного выбора Фишера)

U

Налог на сбережения. Графический анализ

Бюджетная линия с учетом налога

Налог на сбережения. Графический анализ

Бюджетная линия с учетом налога

Налоги в контексте общего равновесия

Налоги в контексте общего равновесия

Оптимальное налогообложение

Цель: max SWF

либо min DWL

Ограничения:

Сумма собранных средств (величина госрасходов)

Набор налогов

Представления

Оптимальное налогообложение

Цель: max SWF

либо min DWL

Ограничения:

Сумма собранных средств (величина госрасходов)

Набор налогов

Представления

Парето-оптимальные налоговые структуры

Линия полезностей, достижимых при перераспределении (ЛПДП) – характеризует спектр

Парето-оптимальные налоговые структуры

Линия полезностей, достижимых при перераспределении (ЛПДП) – характеризует спектр

Парето-оптимальные налоговые структуры

Парето–оптимальная налоговая структура – точка на ЛПДП, соответствующая требованиям

Парето-оптимальные налоговые структуры

Парето–оптимальная налоговая структура – точка на ЛПДП, соответствующая требованиям

Оптимизация косвенных налогов

Вопросы:

(помним, что наша задача – min DWL)

Следует ли облагать

Оптимизация косвенных налогов

Вопросы:

(помним, что наша задача – min DWL)

Следует ли облагать

Оптимизация косвенных налогов

Различается ли сумма собранного налога?

Различается ли величина DWL?

Оптимизация косвенных налогов

Различается ли сумма собранного налога?

Различается ли величина DWL?

Оптимизация косвенных налогов

Оптимизация косвенных налогов

Оптимизация косвенных налогов

Вопрос 1:

Следует ли облагать налогом все товары или только

Оптимизация косвенных налогов

Вопрос 1:

Следует ли облагать налогом все товары или только

Оптимизация косвенных налогов

Оптимизация косвенных налогов

Оптимизация косвенных налогов

Вопрос 2:

Ставки одинаковые или дифференцированные?

Ответ:

Дифференцированные

Но. Для стоимостных налогов ставки

Оптимизация косвенных налогов

Вопрос 2:

Ставки одинаковые или дифференцированные?

Ответ:

Дифференцированные

Но. Для стоимостных налогов ставки

Правило Рамсея (1927): оптимальной является такая структура налогообложения товаров, при которой

Одна из проблем связана с Вопросом 1.

Если облагать налогом «все» блага,

Одна из проблем связана с Вопросом 1.

Если облагать налогом «все» блага,

Предпосылки:

1) Государство расходует средства только на аккордный грант G и не

Предпосылки:

1) Государство расходует средства только на аккордный грант G и не

Оптимизация линейного прогрессивного подоходного налога

Формула налога: T=twL-G

Валовой доход Y=wL

Чистый доход YN=(1-t)Y

Оптимизация линейного прогрессивного подоходного налога

Формула налога: T=twL-G

Валовой доход Y=wL

Чистый доход YN=(1-t)Y

Оптимизация линейного прогрессивного подоходного налога

Оптимизация линейного прогрессивного подоходного налога

Оптимизация линейного прогрессивного подоходного налога

После налога:

Индивид В (с низкими способностями): SE

Оптимизация линейного прогрессивного подоходного налога

После налога:

Индивид В (с низкими способностями): SE

Оптимизация нелинейного прогрессивного подоходного налога

Один из предлагаемых вариантов:

верхняя предельная налоговая

Оптимизация нелинейного прогрессивного подоходного налога

Один из предлагаемых вариантов:

верхняя предельная налоговая

Оптимизация нелинейного прогрессивного подоходного налога

Оптимизация нелинейного прогрессивного подоходного налога

Оптимизация нелинейного прогрессивного подоходного налога

Вопросы:

Сколько налогов соберет государство?

Что произойдет с совокупным

Оптимизация нелинейного прогрессивного подоходного налога

Вопросы:

Сколько налогов соберет государство?

Что произойдет с совокупным

Подоходный налог. Примеры

Нет подоходного налога в странах: Андорра, Багамы, Бахрейн, Бермуды,

Подоходный налог. Примеры

Нет подоходного налога в странах: Андорра, Багамы, Бахрейн, Бермуды,

Ключові ресурси глобальної економіки. (Лекція 6)

Ключові ресурси глобальної економіки. (Лекція 6) Кейнсианская модель макроэкономического равновесия. Теория мультипликатора

Кейнсианская модель макроэкономического равновесия. Теория мультипликатора Интеграционные союзы

Интеграционные союзы Макроэкономика. Введение в макроэкономику

Макроэкономика. Введение в макроэкономику Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2

Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2 Модели экономического равновесия. Совокупный спрос и предложение. (Лекция 3)

Модели экономического равновесия. Совокупный спрос и предложение. (Лекция 3) Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Внешнеэкономическая деятельность Торгово-промышленной палаты Российской Федерации

Внешнеэкономическая деятельность Торгово-промышленной палаты Российской Федерации Канада экономикасы

Канада экономикасы Supply and demand i: how markets work

Supply and demand i: how markets work Классификация видов полезных ископаемых. Классификации запасов углеводородного сырья и месторождений нефти и газа в РФ

Классификация видов полезных ископаемых. Классификации запасов углеводородного сырья и месторождений нефти и газа в РФ Экономикалық теорияның пәні және зерттеу әдістері

Экономикалық теорияның пәні және зерттеу әдістері Макроэкономика. Основные термины и определения

Макроэкономика. Основные термины и определения Кривые безразличия

Кривые безразличия Социально-экономические последствия инфляции

Социально-экономические последствия инфляции Адам Сміт

Адам Сміт Рыночная система: спрос и предложение

Рыночная система: спрос и предложение Расчет показателей поточной линии. Стандарт-план: принципы построения и применения

Расчет показателей поточной линии. Стандарт-план: принципы построения и применения Структура населения

Структура населения Экспорт и импорт Швейцарии

Экспорт и импорт Швейцарии Планирование материально-технического обеспечения производства

Планирование материально-технического обеспечения производства Основные фонды и их воспроизводство

Основные фонды и их воспроизводство Ринок праці в економічній системі

Ринок праці в економічній системі Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Лекция 3-4. Общие проблемы всех экономических систем

Лекция 3-4. Общие проблемы всех экономических систем Экономика родного края

Экономика родного края Отношения собственности и их роль в экономике

Отношения собственности и их роль в экономике Инфляция. Антиинфляционная политика. (Тема 8)

Инфляция. Антиинфляционная политика. (Тема 8)