- Основы бухгалтерского учета хозяйственных процессов

Содержание

- 2. Основы бухгалтерского учета процесса снабжения В процессе снабжения организация приобретает материальные ценности от поставщиков. Для учета

- 3. В процессе снабжения делаются две основные бухгалтерские записи: Д 10 К 60 – Поступили материалы от

- 4. Учет процесса производства Производство - это совокупность операций по изготовлению продукции. Структура производственных организаций включает в

- 5. Для учета процесса производства применяется система производственных счетов. Счет 20 – основное производство, на нем собираются

- 6. Фактическая себестоимость выпущенной из производства готовой продукции равна НЗП на начало месяца (Сн 20)+Затраты за месяц

- 7. Основы учета процесса продажи Продажа – это совокупность операций по движению готовой продукции от продавца к

- 9. Скачать презентацию

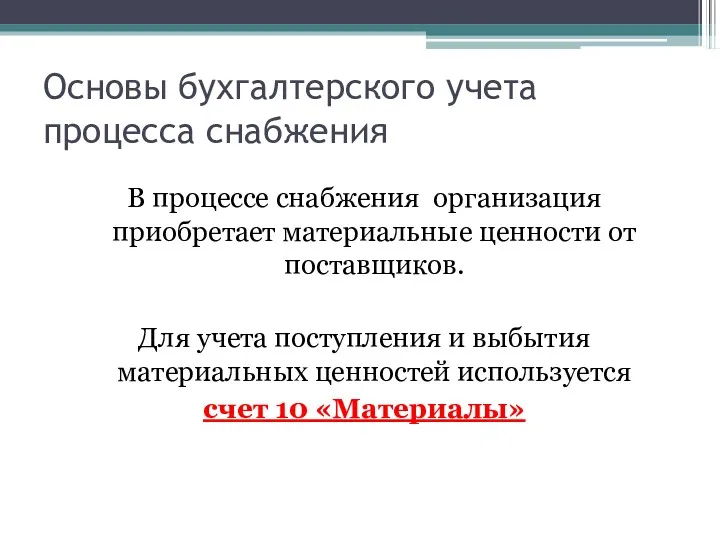

Основы бухгалтерского учета процесса снабжения

В процессе снабжения организация приобретает материальные ценности

Основы бухгалтерского учета процесса снабжения

В процессе снабжения организация приобретает материальные ценности

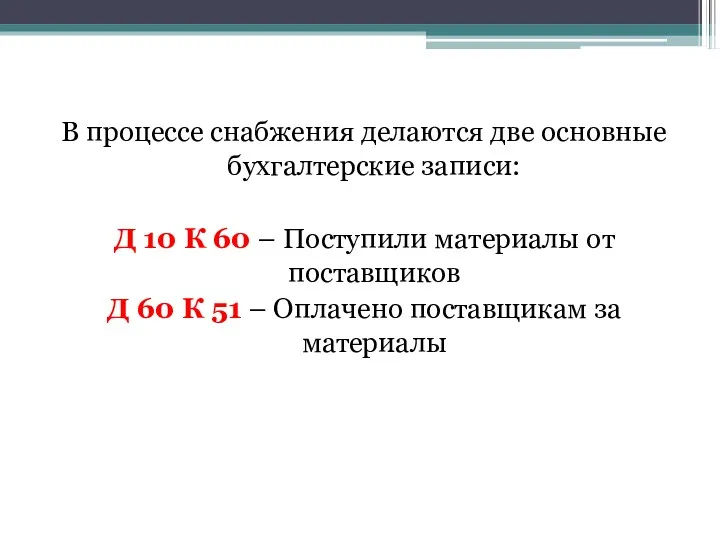

В процессе снабжения делаются две основные бухгалтерские записи:

Д 10 К 60

В процессе снабжения делаются две основные бухгалтерские записи:

Д 10 К 60

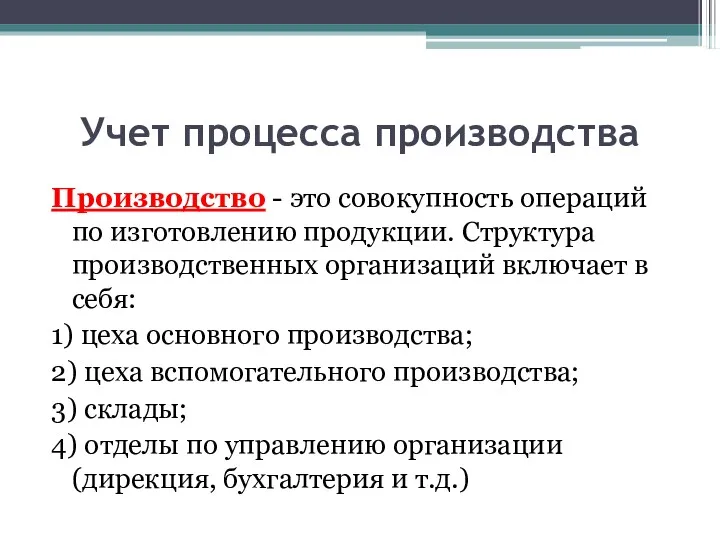

Учет процесса производства

Производство - это совокупность операций по изготовлению продукции. Структура

Учет процесса производства

Производство - это совокупность операций по изготовлению продукции. Структура

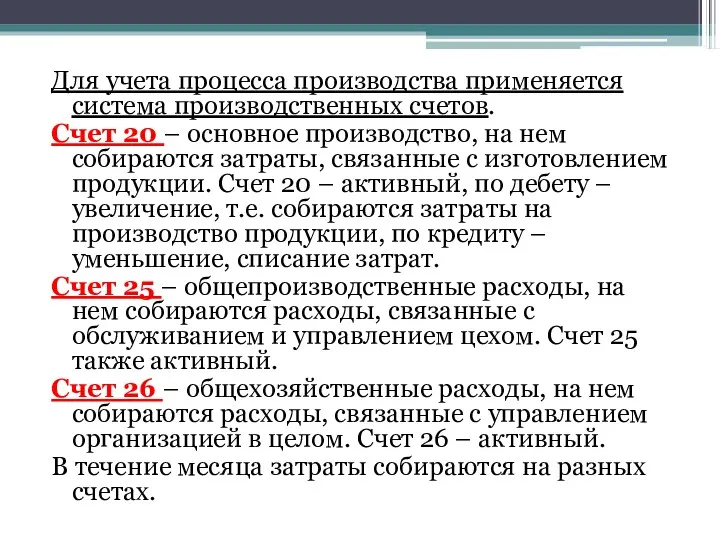

Для учета процесса производства применяется система производственных счетов.

Счет 20 –

Для учета процесса производства применяется система производственных счетов.

Счет 20 –

Фактическая себестоимость выпущенной из производства готовой продукции равна НЗП на начало

Фактическая себестоимость выпущенной из производства готовой продукции равна НЗП на начало

Основы учета процесса продажи

Продажа – это совокупность операций по движению

Основы учета процесса продажи

Продажа – это совокупность операций по движению

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы