- Спрос на деньги. Денежно-кредитная политика

Содержание

- 2. План лекции Спрос на деньги. Количественная теория денег: неоклассический и кейнсианский подходы. Проблема установления равновесия на

- 3. Спрос на деньги Спрос на реальные денежные запасы. Учитывается реальная покупательная способность денег. (М / Р)

- 4. Мотивы спроса на деньги по Кейнсу Транзакционный (деньги для повседневных сделок). Предосторожность (деньги для непредвиденных обстоятельств).

- 5. Общий спрос на деньги, МD Сумма транзакционного спроса, спроса по мотиву предосторожности и спекулятивного спроса МD

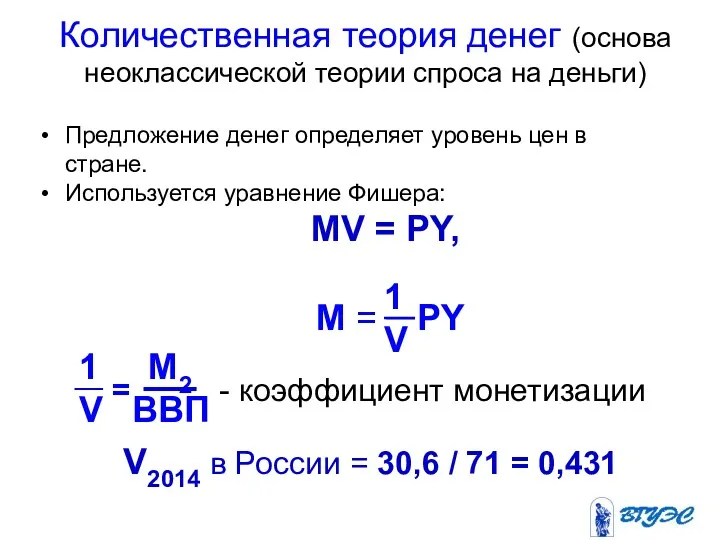

- 6. Количественная теория денег (основа неоклассической теории спроса на деньги) Предложение денег определяет уровень цен в стране.

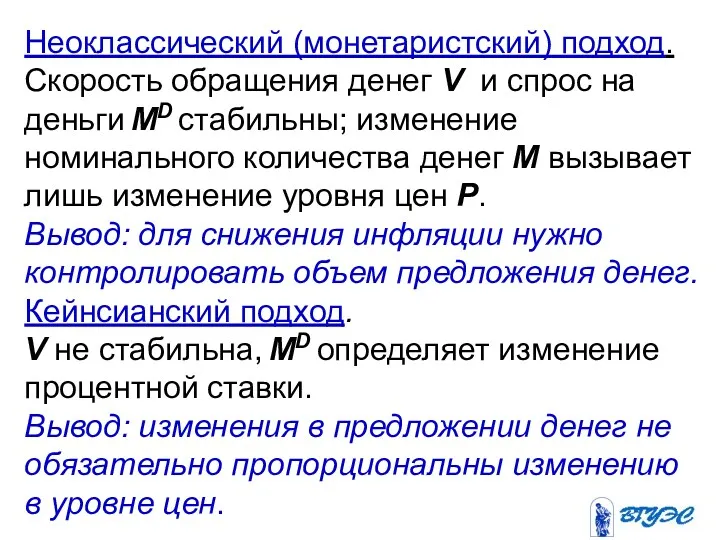

- 7. Неоклассический (монетаристский) подход. Скорость обращения денег V и спрос на деньги МD стабильны; изменение номинального количества

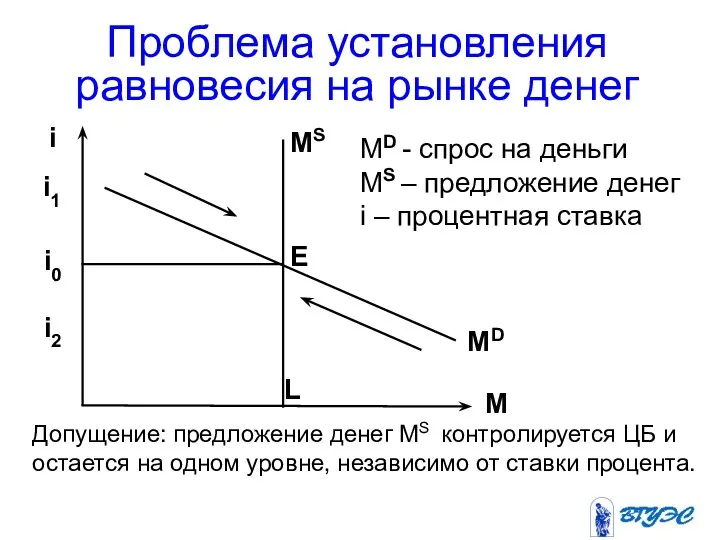

- 8. Проблема установления равновесия на рынке денег Допущение: предложение денег MS контролируется ЦБ и остается на одном

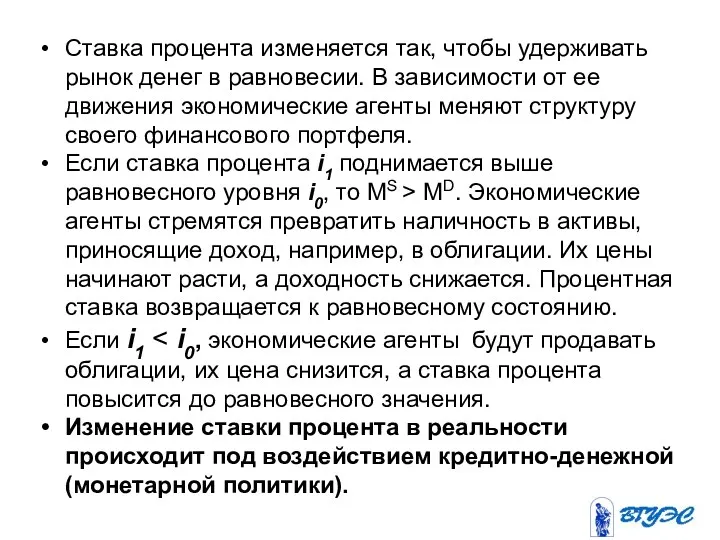

- 9. Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В зависимости от ее движения экономические

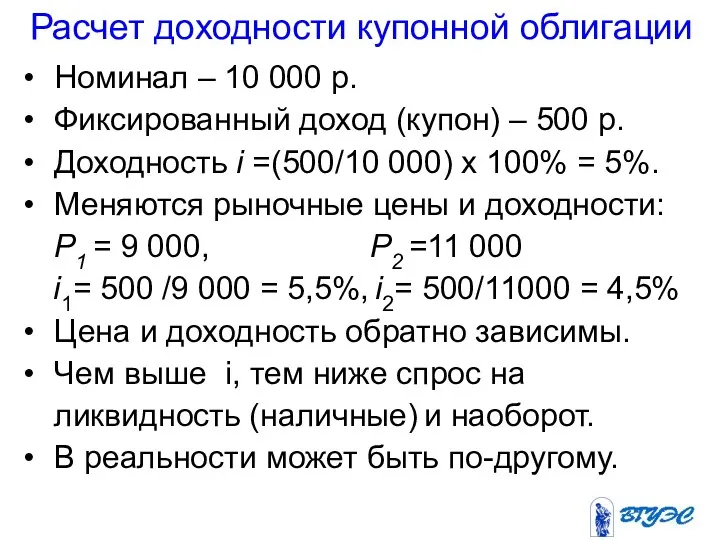

- 10. Расчет доходности купонной облигации Номинал – 10 000 р. Фиксированный доход (купон) – 500 р. Доходность

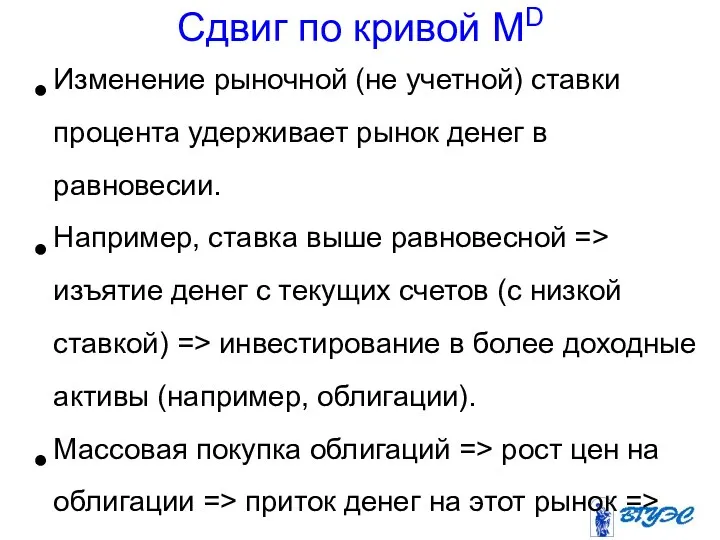

- 11. Сдвиг по кривой MD Изменение рыночной (не учетной) ставки процента удерживает рынок денег в равновесии. Например,

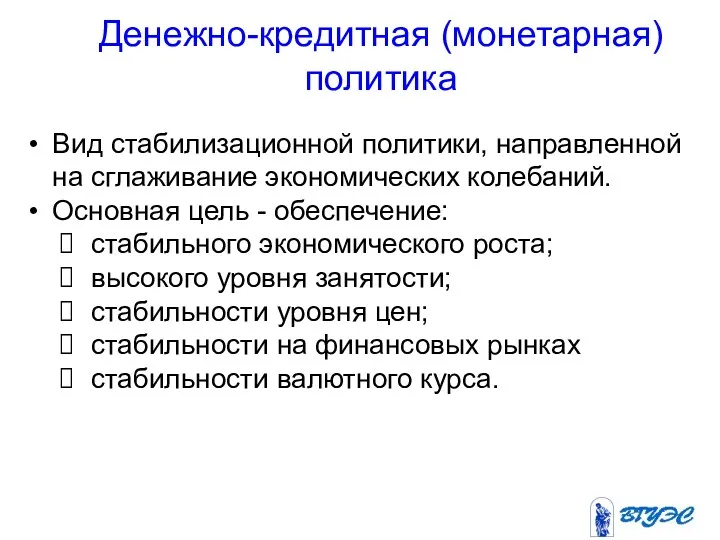

- 12. Денежно-кредитная (монетарная) политика Вид стабилизационной политики, направленной на сглаживание экономических колебаний. Основная цель - обеспечение: стабильного

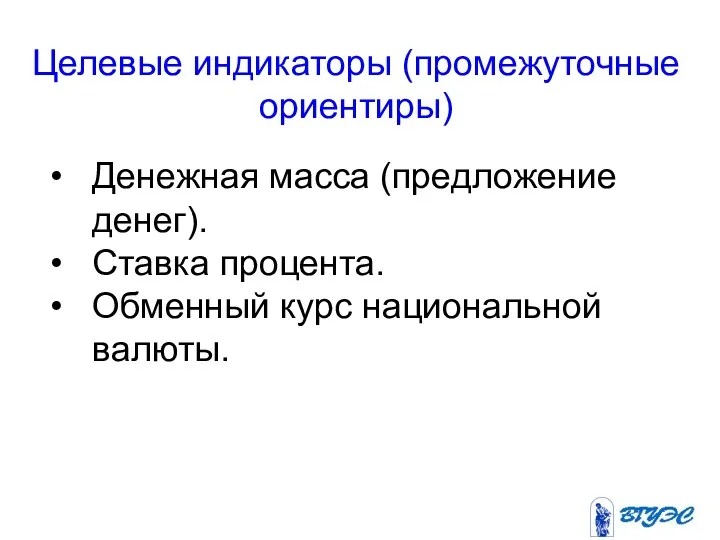

- 13. Целевые индикаторы (промежуточные ориентиры) Денежная масса (предложение денег). Ставка процента. Обменный курс национальной валюты.

- 14. Главные инструменты ЦБ операции на открытом рынке (купля-продажа долговых обязательств правительства, например, государственных краткосрочных облигаций, ГКО);

- 15. Дискреционная (гибкая) денежно-кредитная политика Целенаправленная политика, способствующая стимулированию или сдерживанию деловой активности в зависимости от фазы

- 16. Дискреционная денежно-кредитная политика (ДП) Кейнсианский подход к стабилизирующей роли государства в сфере управления совокупным спросом: трансмиссионный,

- 17. Дискреционная политика ЦБ

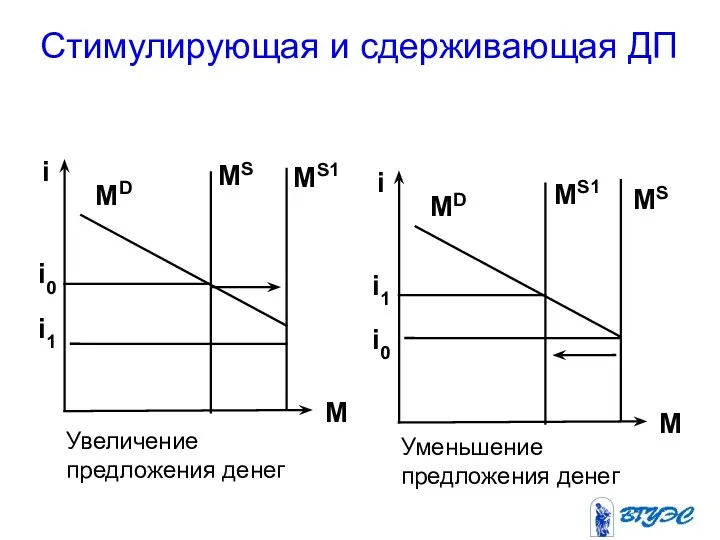

- 18. Стимулирующая и сдерживающая ДП Увеличение предложения денег Уменьшение предложения денег

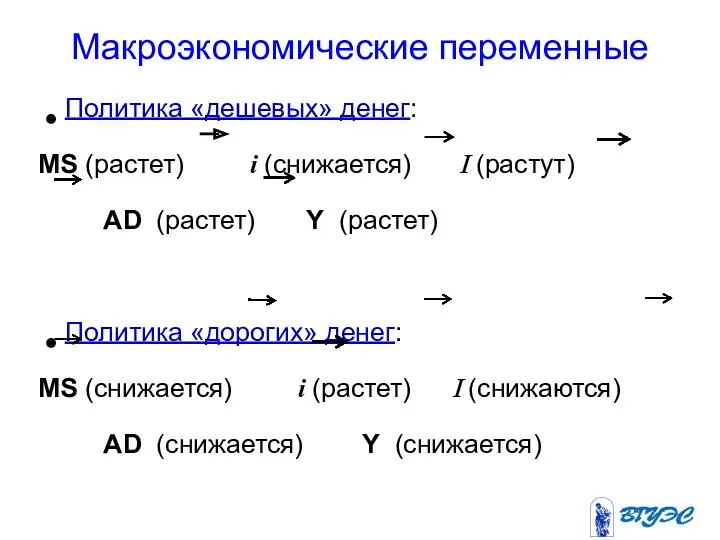

- 19. Макроэкономические переменные Политика «дешевых» денег: MS (растет) i (снижается) I (растут) AD (растет) Y (растет) Политика

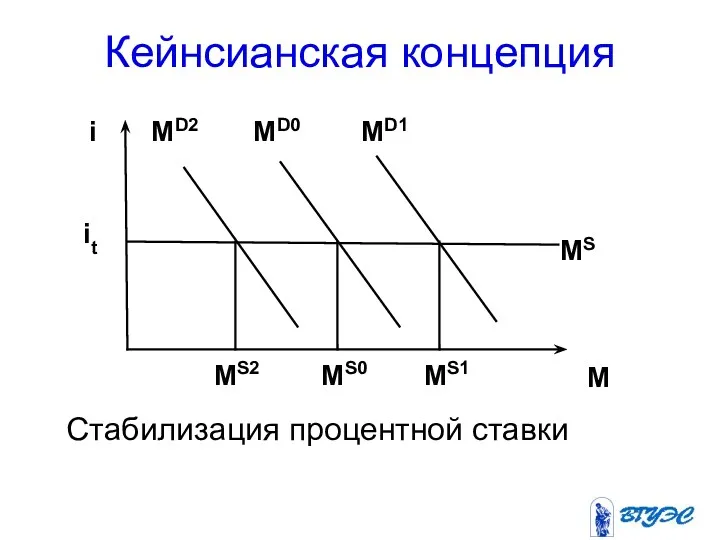

- 20. Кейнсианская концепция MD1 MS0 MS1 Стабилизация процентной ставки

- 21. Действия ЦБ могут иметь обратный эффект. Например, увеличение MS с целью снижения i и стимулирования деловой

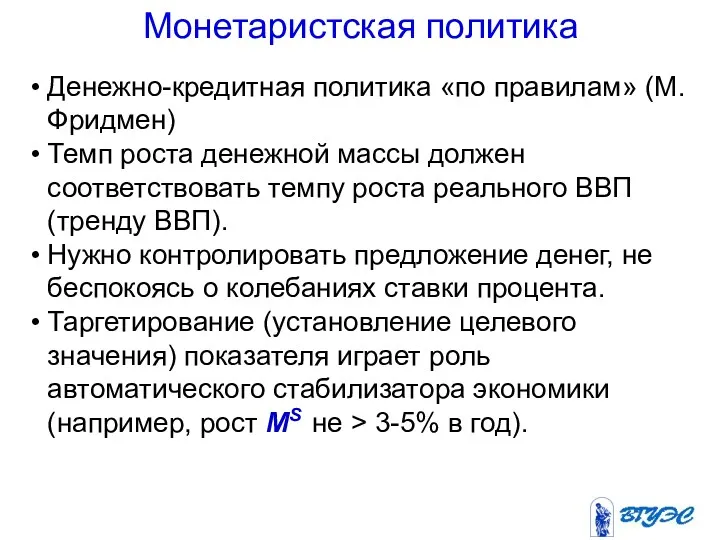

- 22. Монетаристская политика Денежно-кредитная политика «по правилам» (М.Фридмен) Темп роста денежной массы должен соответствовать темпу роста реального

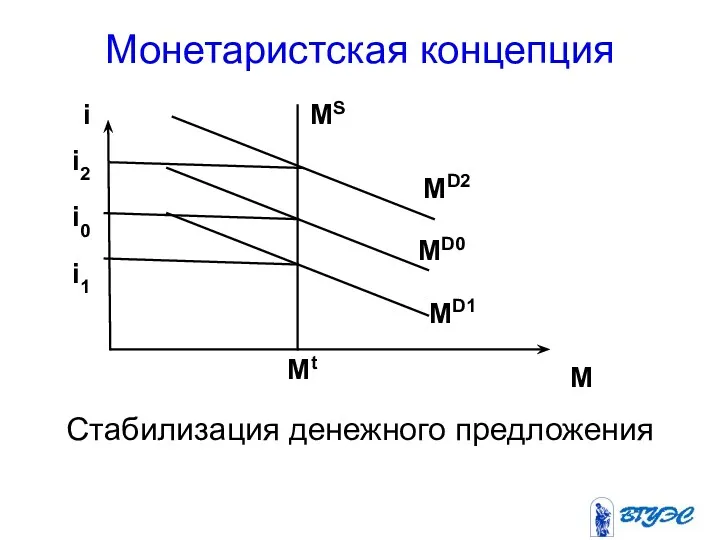

- 23. Монетаристская концепция MD1 Mt Стабилизация денежного предложения i1 i2

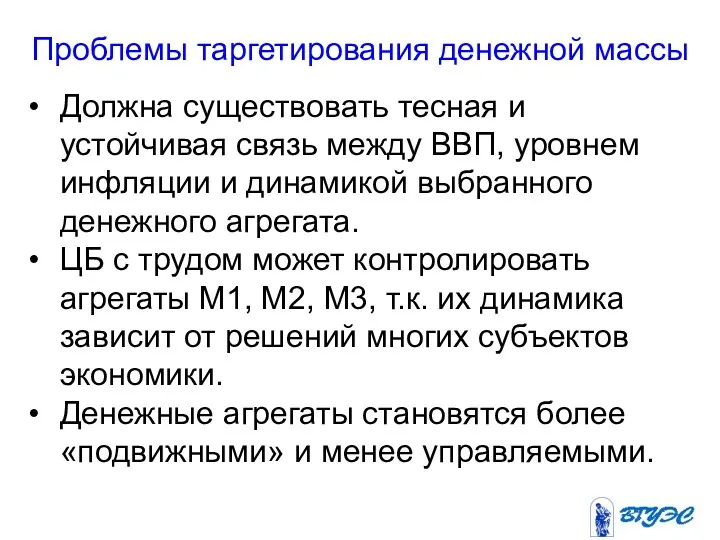

- 24. Проблемы таргетирования денежной массы Должна существовать тесная и устойчивая связь между ВВП, уровнем инфляции и динамикой

- 25. Схема квартальной прогнозной модели Банка России (на основе стандартной версии новокейнсианской монетарной модели в разрывах, которая

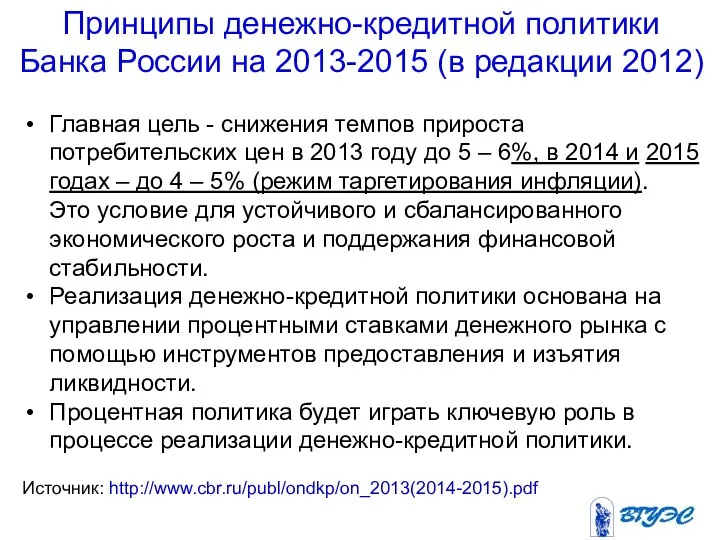

- 26. Принципы денежно-кредитной политики Банка России на 2013-2015 (в редакции 2012) Главная цель - снижения темпов прироста

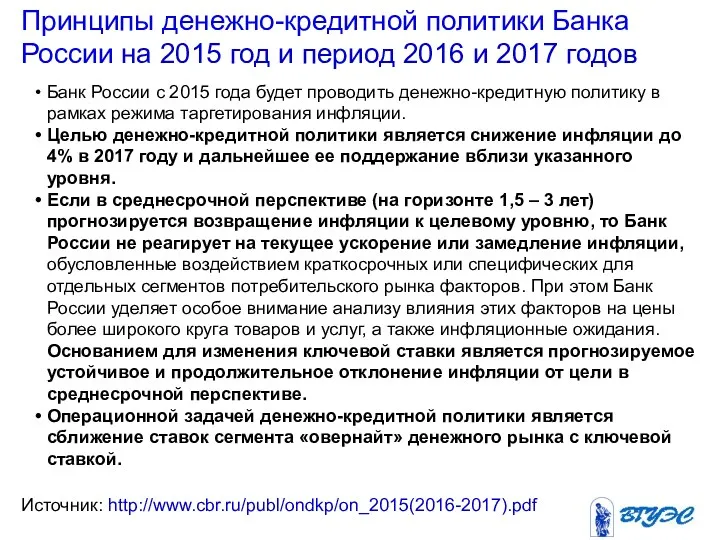

- 27. Принципы денежно-кредитной политики Банка России на 2015 год и период 2016 и 2017 годов Источник: http://www.cbr.ru/publ/ondkp/on_2015(2016-2017).pdf

- 28. Инструменты денежно-кредитной политики Банка России Нормативы обязательных резервов (резервные требования) Банка России. Обеспеченные кредиты Банка России.

- 29. Меры денежной политики

- 30. Глоссарий Операции на открытом рынке Операции, которые проводятся по инициативе центрального банка. К данному виду относятся

- 31. Операция «валютный своп» Сделка, состоящая из двух частей: изначально одна сторона сделки обменивает определенную сумму в

- 32. Бивалютная корзина Выраженный в национальной валюте операционный ориентир курсовой политики Банка России, состоящий из доллара США

- 33. Режим таргетирования инфляции Режим денежно-кредитной политики, при котором установлено, что главной целью центрального банка является обеспечение

- 35. Скачать презентацию

План лекции

Спрос на деньги.

Количественная теория денег: неоклассический и

План лекции

Спрос на деньги.

Количественная теория денег: неоклассический и

Спрос на деньги

Спрос на реальные денежные запасы.

Учитывается реальная покупательная способность денег.

Спрос на деньги

Спрос на реальные денежные запасы.

Учитывается реальная покупательная способность денег.

Мотивы спроса на деньги по Кейнсу

Транзакционный (деньги для повседневных сделок).

Предосторожность (деньги

Мотивы спроса на деньги по Кейнсу

Транзакционный (деньги для повседневных сделок).

Предосторожность (деньги

Общий спрос на деньги, МD

Сумма транзакционного спроса, спроса по мотиву предосторожности

Общий спрос на деньги, МD

Сумма транзакционного спроса, спроса по мотиву предосторожности

Количественная теория денег (основа неоклассической теории спроса на деньги)

Предложение денег определяет

Количественная теория денег (основа неоклассической теории спроса на деньги)

Предложение денег определяет

Неоклассический (монетаристский) подход. Скорость обращения денег V и спрос на деньги

Неоклассический (монетаристский) подход. Скорость обращения денег V и спрос на деньги

Проблема установления равновесия на рынке денег

Допущение: предложение денег MS контролируется ЦБ

Проблема установления равновесия на рынке денег

Допущение: предложение денег MS контролируется ЦБ

Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В

Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В

Расчет доходности купонной облигации

Номинал – 10 000 р.

Фиксированный доход (купон) –

Расчет доходности купонной облигации

Номинал – 10 000 р.

Фиксированный доход (купон) –

Сдвиг по кривой MD

Изменение рыночной (не учетной) ставки процента удерживает рынок

Сдвиг по кривой MD

Изменение рыночной (не учетной) ставки процента удерживает рынок

Денежно-кредитная (монетарная) политика

Вид стабилизационной политики, направленной на сглаживание экономических колебаний.

Основная

Денежно-кредитная (монетарная) политика

Вид стабилизационной политики, направленной на сглаживание экономических колебаний.

Основная

Целевые индикаторы (промежуточные ориентиры)

Денежная масса (предложение денег).

Ставка процента.

Обменный курс национальной валюты.

Целевые индикаторы (промежуточные ориентиры)

Денежная масса (предложение денег).

Ставка процента.

Обменный курс национальной валюты.

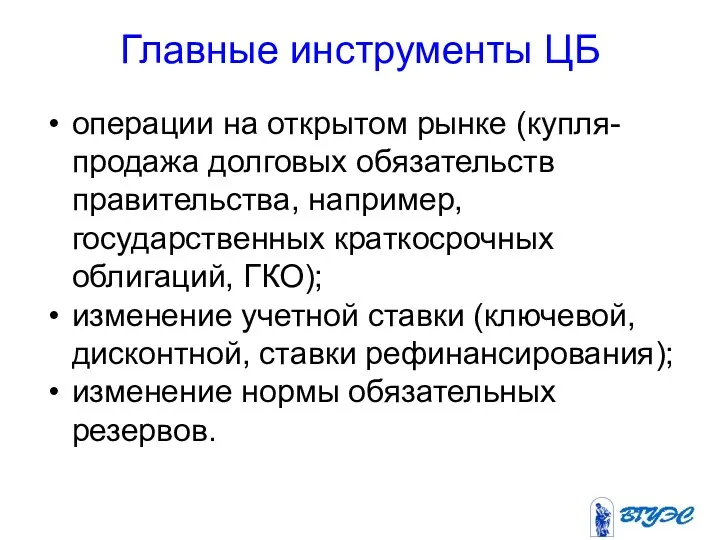

Главные инструменты ЦБ

операции на открытом рынке (купля-продажа долговых обязательств правительства, например,

Главные инструменты ЦБ

операции на открытом рынке (купля-продажа долговых обязательств правительства, например,

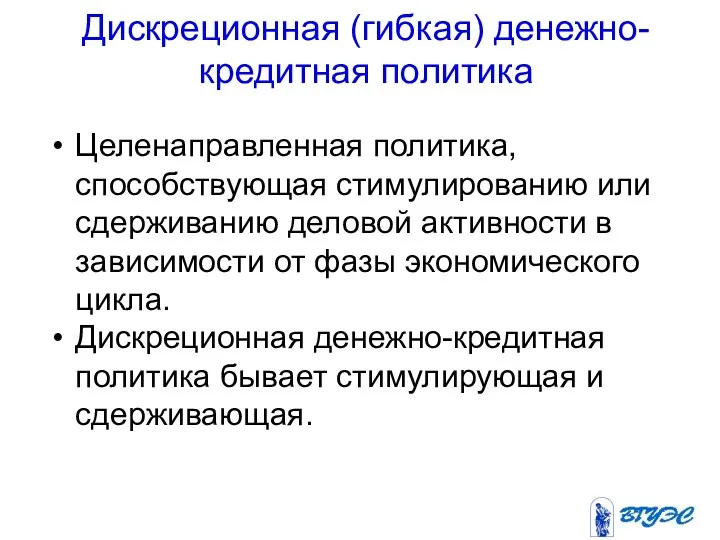

Дискреционная (гибкая) денежно-кредитная политика

Целенаправленная политика, способствующая стимулированию или сдерживанию деловой

Дискреционная (гибкая) денежно-кредитная политика

Целенаправленная политика, способствующая стимулированию или сдерживанию деловой

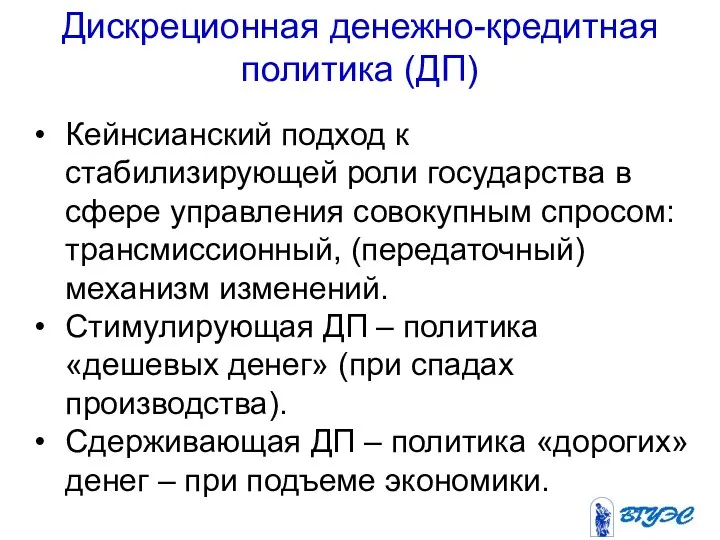

Дискреционная денежно-кредитная политика (ДП)

Кейнсианский подход к стабилизирующей роли государства в сфере

Дискреционная денежно-кредитная политика (ДП)

Кейнсианский подход к стабилизирующей роли государства в сфере

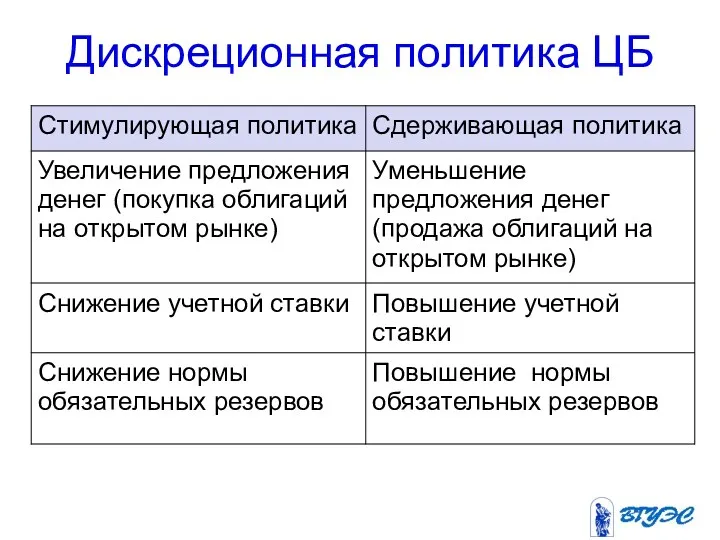

Дискреционная политика ЦБ

Дискреционная политика ЦБ

Стимулирующая и сдерживающая ДП

Увеличение предложения денег

Уменьшение предложения денег

Стимулирующая и сдерживающая ДП

Увеличение предложения денег

Уменьшение предложения денег

Макроэкономические переменные

Политика «дешевых» денег:

MS (растет) i (снижается) I (растут)

AD

Макроэкономические переменные

Политика «дешевых» денег:

MS (растет) i (снижается) I (растут)

AD

Кейнсианская концепция

MD1

MS0

MS1

Стабилизация процентной ставки

Кейнсианская концепция

MD1

MS0

MS1

Стабилизация процентной ставки

Действия ЦБ могут иметь обратный эффект.

Например, увеличение MS с целью

Действия ЦБ могут иметь обратный эффект.

Например, увеличение MS с целью

Монетаристская политика

Денежно-кредитная политика «по правилам» (М.Фридмен)

Темп роста денежной массы должен соответствовать

Монетаристская политика

Денежно-кредитная политика «по правилам» (М.Фридмен)

Темп роста денежной массы должен соответствовать

Монетаристская концепция

MD1

Mt

Стабилизация денежного предложения

i1

i2

Монетаристская концепция

MD1

Mt

Стабилизация денежного предложения

i1

i2

Проблемы таргетирования денежной массы

Должна существовать тесная и устойчивая связь между ВВП,

Проблемы таргетирования денежной массы

Должна существовать тесная и устойчивая связь между ВВП,

Схема квартальной прогнозной модели Банка России (на основе стандартной версии новокейнсианской

Схема квартальной прогнозной модели Банка России (на основе стандартной версии новокейнсианской

Принципы денежно-кредитной политики

Банка России на 2013-2015 (в редакции 2012)

Главная цель

Принципы денежно-кредитной политики

Банка России на 2013-2015 (в редакции 2012)

Главная цель

Принципы денежно-кредитной политики Банка России на 2015 год и период 2016

Принципы денежно-кредитной политики Банка России на 2015 год и период 2016

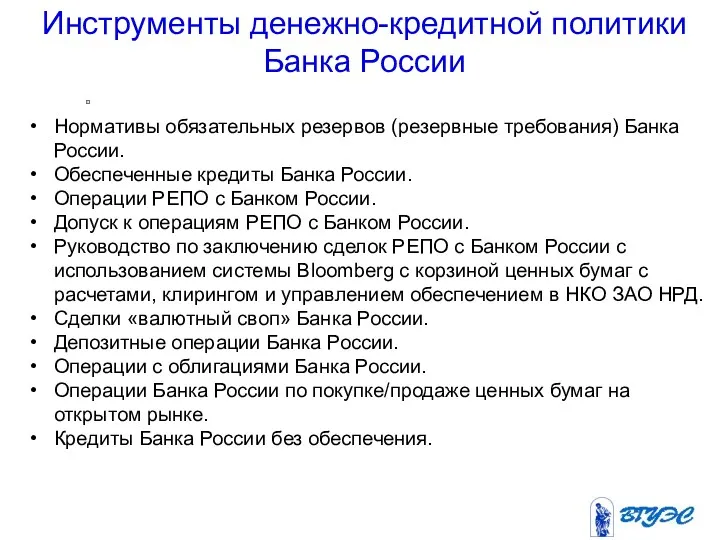

Инструменты денежно-кредитной политики Банка России

Нормативы обязательных резервов (резервные требования) Банка России.

Обеспеченные

Инструменты денежно-кредитной политики Банка России

Нормативы обязательных резервов (резервные требования) Банка России.

Обеспеченные

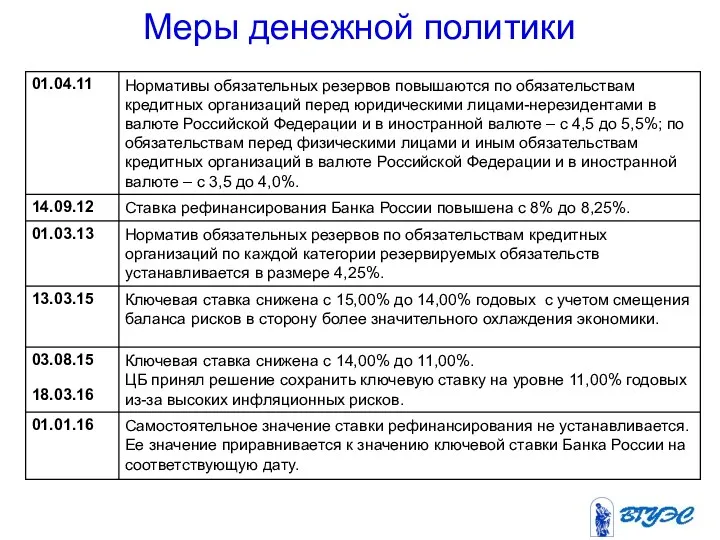

Меры денежной политики

Меры денежной политики

Глоссарий

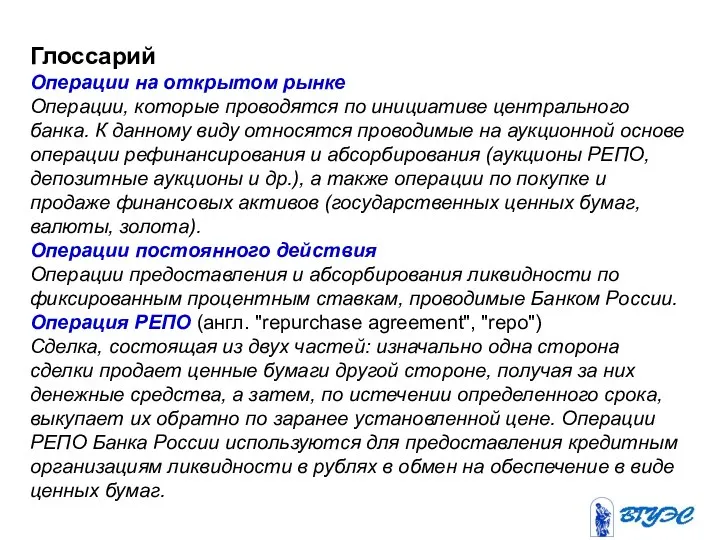

Операции на открытом рынке

Операции, которые проводятся по инициативе центрального банка.

Глоссарий

Операции на открытом рынке

Операции, которые проводятся по инициативе центрального банка.

Операция «валютный своп»

Сделка, состоящая из двух частей: изначально одна сторона

Операция «валютный своп»

Сделка, состоящая из двух частей: изначально одна сторона

Бивалютная корзина

Выраженный в национальной валюте операционный ориентир курсовой политики Банка России,

Бивалютная корзина

Выраженный в национальной валюте операционный ориентир курсовой политики Банка России,

Режим таргетирования инфляции

Режим денежно-кредитной политики, при котором установлено, что главной

Режим таргетирования инфляции

Режим денежно-кредитной политики, при котором установлено, что главной

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания