- Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Содержание

- 2. Нормативная основа Федеральный Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного

- 3. Сроки представления СЗВ-М – ежемесячно, не позднее 15 числа месяца, следующего за отчетным месяцем СЗВ-СТАЖ -

- 4. Способы представления Обязанность по представлению сведений в форме электронного документа установлена для страхователей при представлении сведений

- 5. Форма СЗВ-М требуется для установления факта работы застрахованного лица Содержит: Реквизиты страхователя – регистрационный номер, краткое

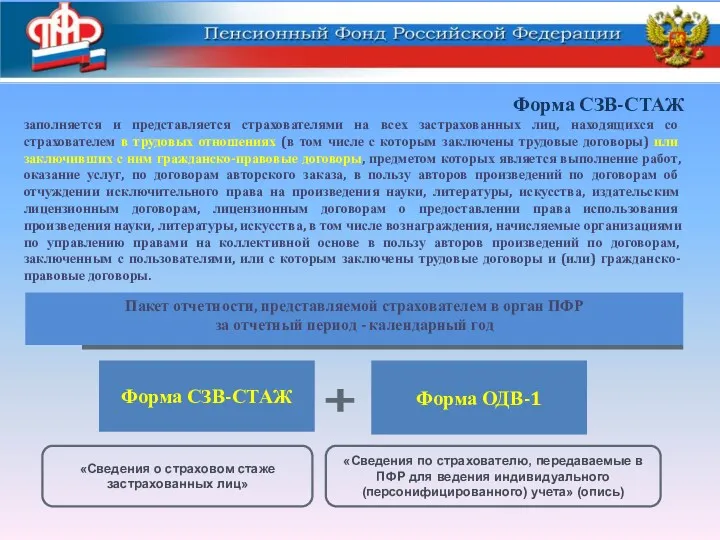

- 6. «Сведения о страховом стаже застрахованных лиц» «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного)

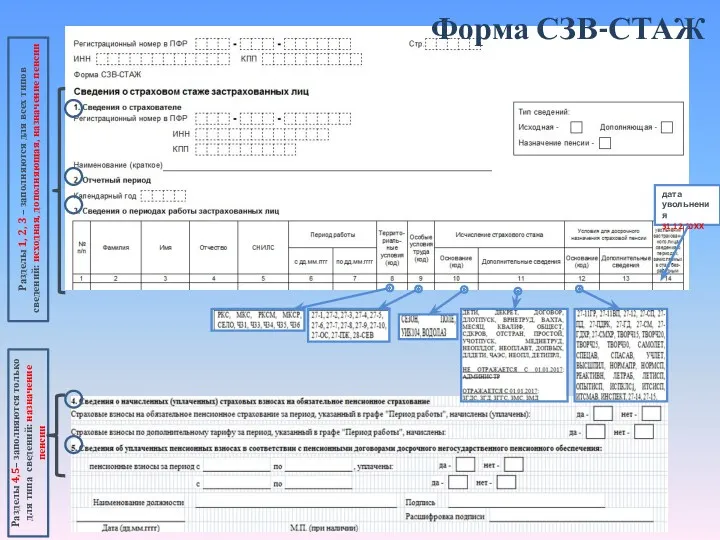

- 7. Форма СЗВ-СТАЖ Разделы 1, 2, 3 – заполняются для всех типов сведений: исходная, дополняющая, назначение пенсии

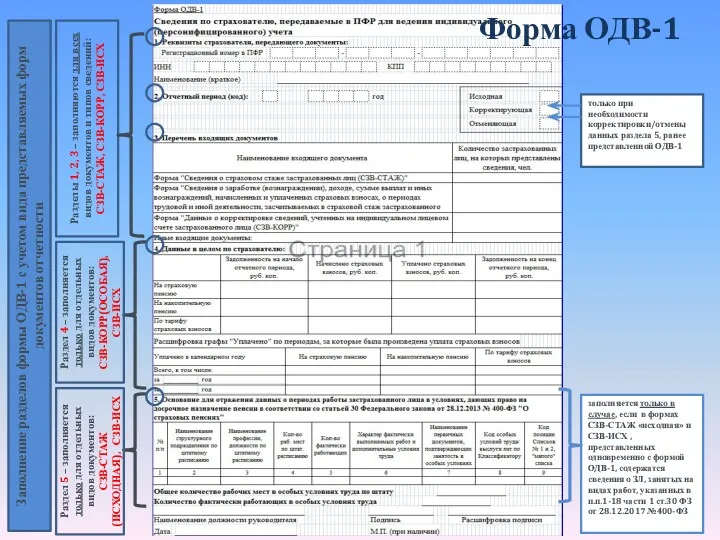

- 8. Форма ОДВ-1 Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов отчетности Разделы 1, 2,

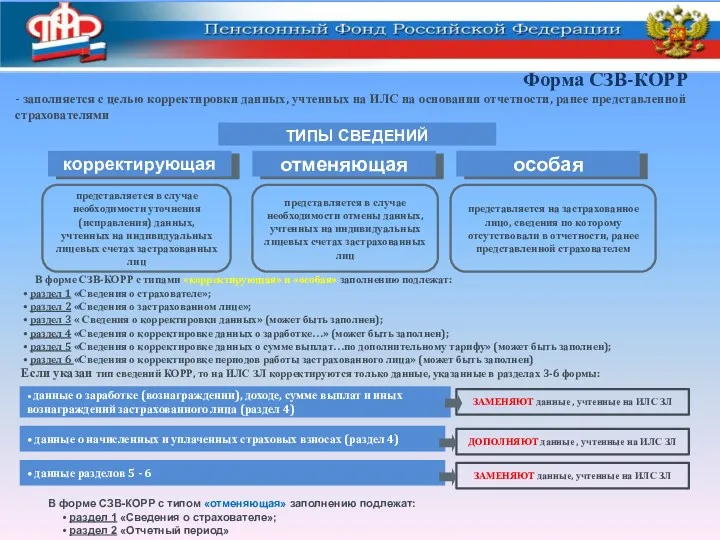

- 9. представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых счетах застрахованных лиц представляется в

- 10. Форма СЗВ-КОРР разделы 1-3 Разделы 1, 2 – заполняются для всех типов сведений, корректирующая, отменяющая, особая

- 11. Форма СЗВ-КОРР раздел 4 графы 12 и 13 заполняются при корректировке сведений за отчетные периоды 2010-2013

- 12. Форма СЗВ-КОРР разделы 5 и 6 графы с 3 по 8 заполняются в соответствии с Классификатором;

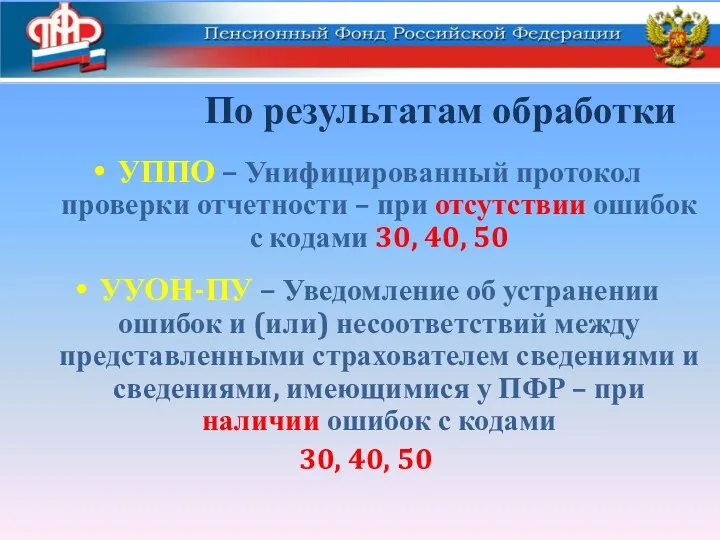

- 13. По результатам обработки УППО – Унифицированный протокол проверки отчетности – при отсутствии ошибок с кодами 30,

- 14. Код результата проверки Ошибка с кодом 50 – критичная ошибка – ОТКАЗ в приеме. Ошибки в

- 15. УППО – Унифицированный протокол проверки отчетности – при отсутствии ошибок с кодами 30, 40, 50

- 16. УУОН-ПУ – Уведомление об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися

- 17. УУОН-ПУ при наличии ошибок с кодами 30, 40, 50

- 18. Программное обеспечение, позволяющее подготовить отчетность в ПФР и проверить ее, размещено на официальном сайте Пенсионного фонда

- 20. Скачать презентацию

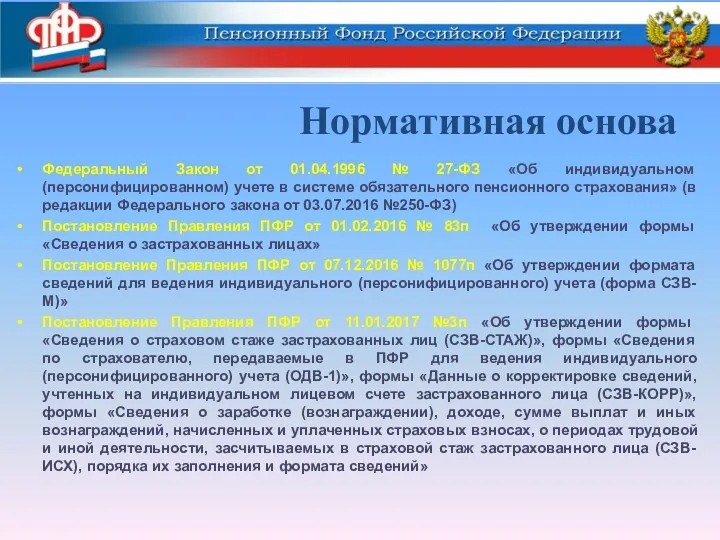

Нормативная основа

Федеральный Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете

Нормативная основа

Федеральный Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете

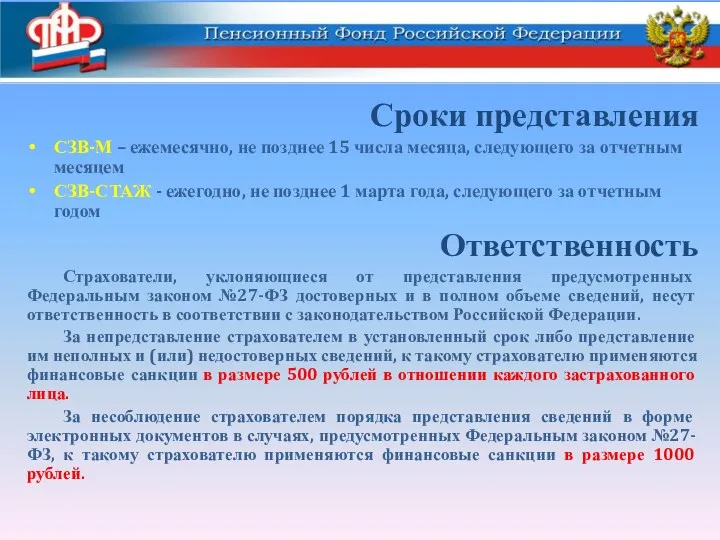

Сроки представления

СЗВ-М – ежемесячно, не позднее 15 числа месяца, следующего за

Сроки представления

СЗВ-М – ежемесячно, не позднее 15 числа месяца, следующего за

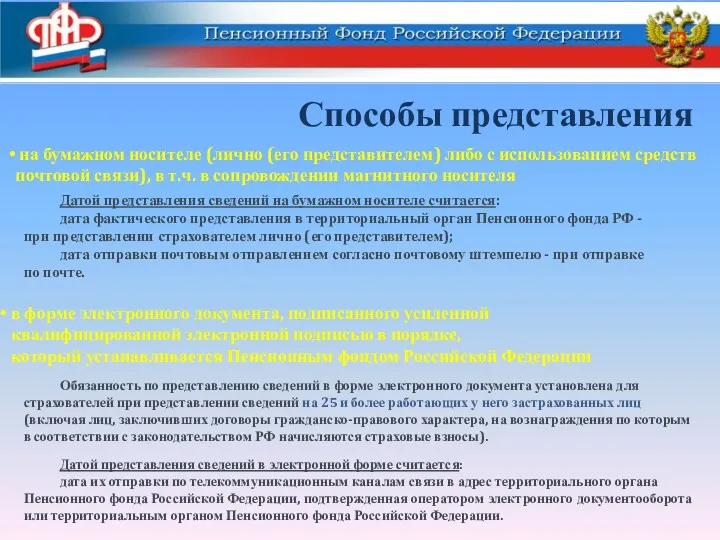

Способы представления

Обязанность по представлению сведений в форме электронного документа установлена для

Способы представления

Обязанность по представлению сведений в форме электронного документа установлена для

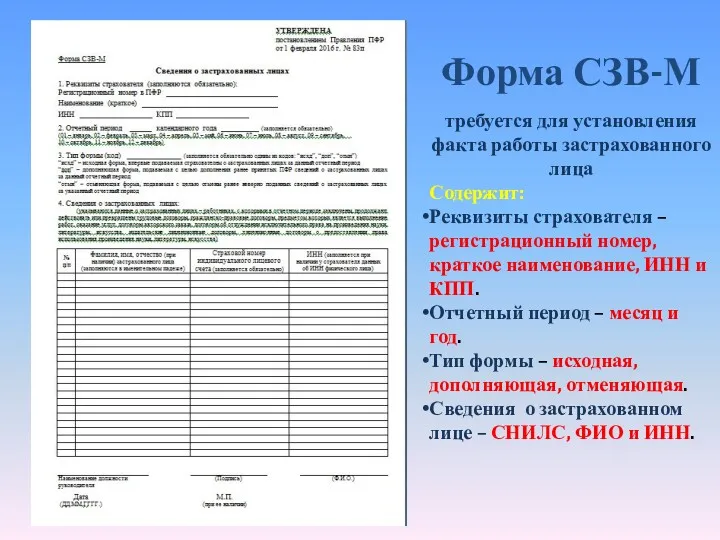

Форма СЗВ-М

требуется для установления факта работы застрахованного лица

Содержит:

Реквизиты страхователя –

Форма СЗВ-М

требуется для установления факта работы застрахованного лица

Содержит:

Реквизиты страхователя –

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

Форма СЗВ-СТАЖ

Разделы 1, 2, 3 – заполняются для всех типов сведений:

Форма СЗВ-СТАЖ

Разделы 1, 2, 3 – заполняются для всех типов сведений:

Форма ОДВ-1

Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов

Форма ОДВ-1

Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов

представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых

представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых

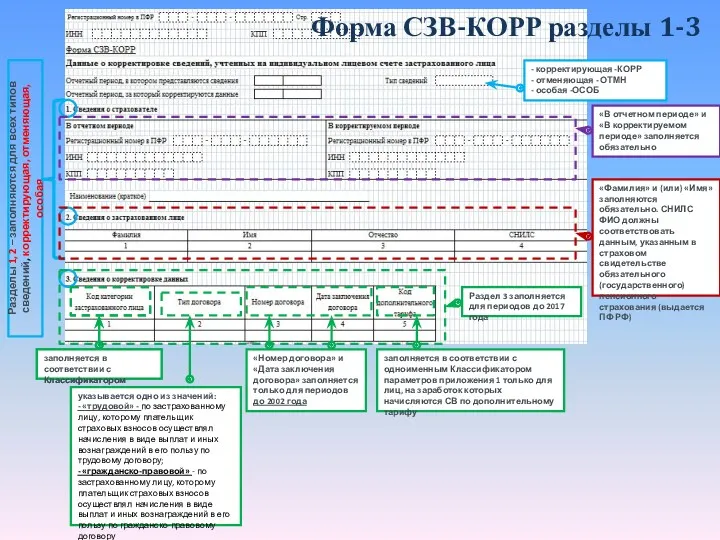

Форма СЗВ-КОРР разделы 1-3

Разделы 1, 2 – заполняются для всех типов

Форма СЗВ-КОРР разделы 1-3

Разделы 1, 2 – заполняются для всех типов

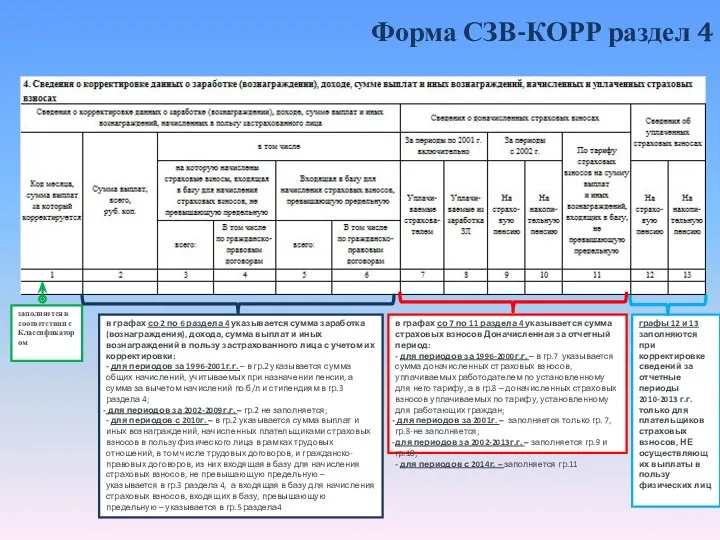

Форма СЗВ-КОРР раздел 4

графы 12 и 13 заполняются при корректировке сведений

Форма СЗВ-КОРР раздел 4

графы 12 и 13 заполняются при корректировке сведений

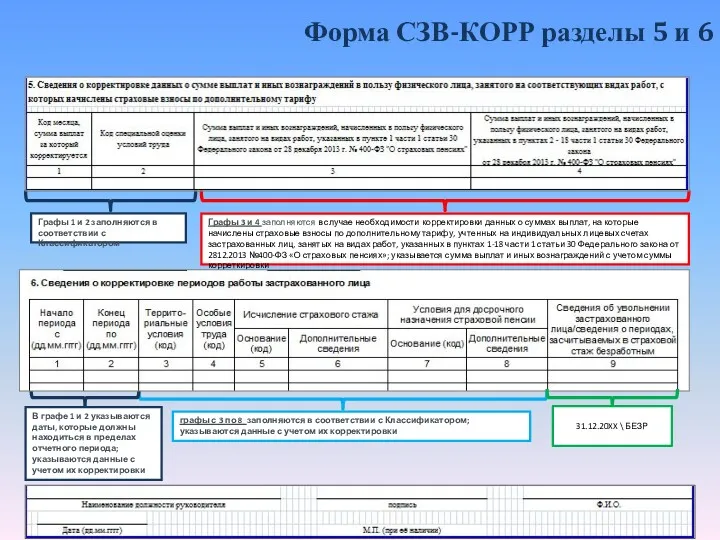

Форма СЗВ-КОРР разделы 5 и 6

графы с 3 по 8 заполняются

Форма СЗВ-КОРР разделы 5 и 6

графы с 3 по 8 заполняются

По результатам обработки

УППО – Унифицированный протокол проверки отчетности – при

По результатам обработки

УППО – Унифицированный протокол проверки отчетности – при

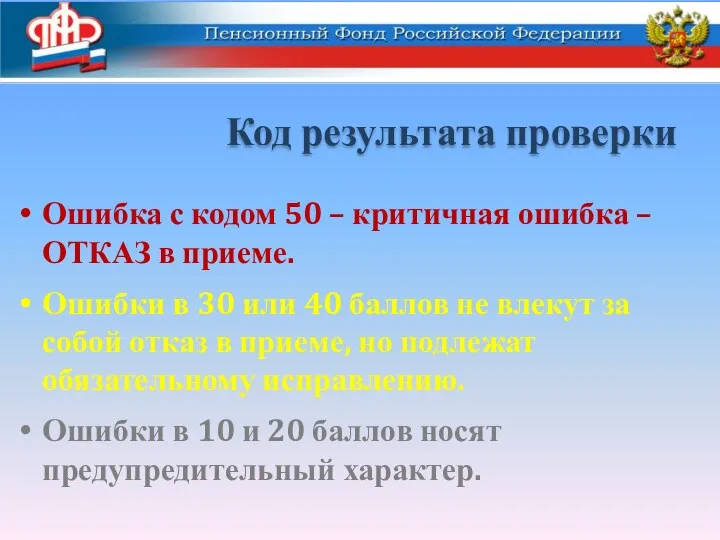

Код результата проверки

Ошибка с кодом 50 – критичная ошибка – ОТКАЗ

Код результата проверки

Ошибка с кодом 50 – критичная ошибка – ОТКАЗ

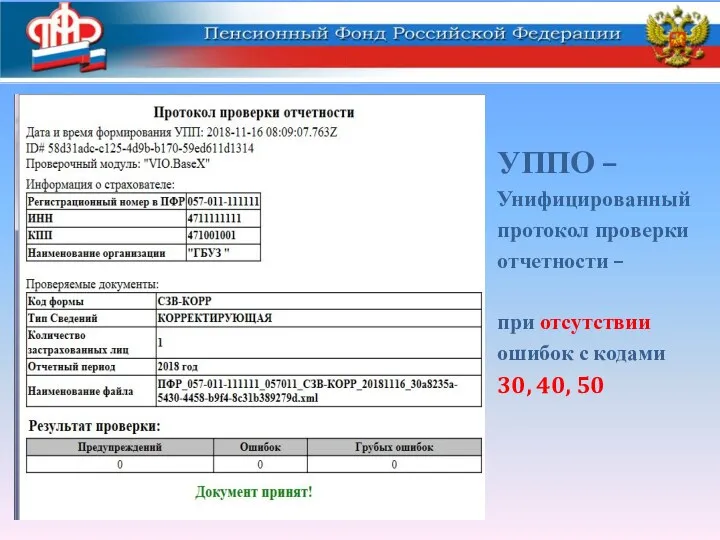

УППО –

Унифицированный

протокол проверки

отчетности –

при отсутствии

ошибок с кодами

30, 40,

Унифицированный

протокол проверки

отчетности –

при отсутствии

ошибок с кодами

30, 40,

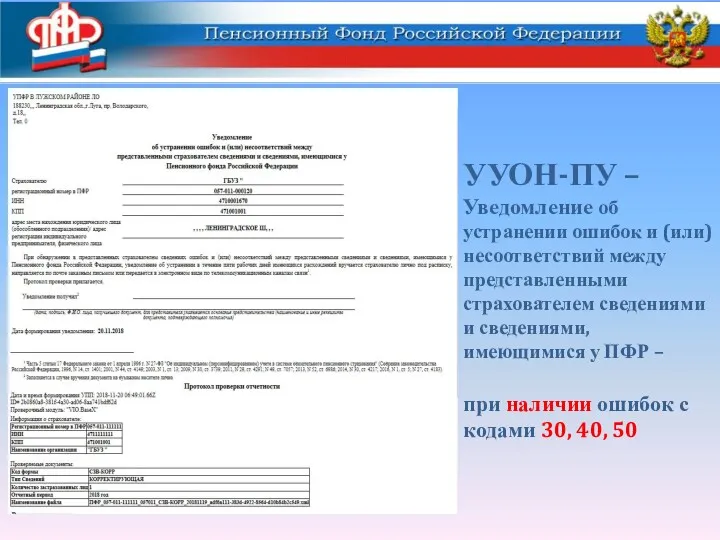

УУОН-ПУ –

Уведомление об устранении ошибок и (или) несоответствий между представленными страхователем

УУОН-ПУ – Уведомление об устранении ошибок и (или) несоответствий между представленными страхователем

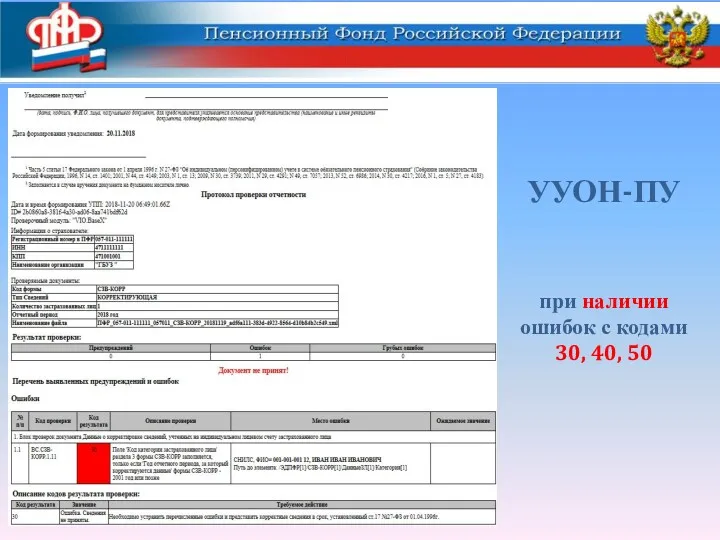

УУОН-ПУ

при наличии ошибок с кодами

30, 40, 50

УУОН-ПУ

при наличии ошибок с кодами

30, 40, 50

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

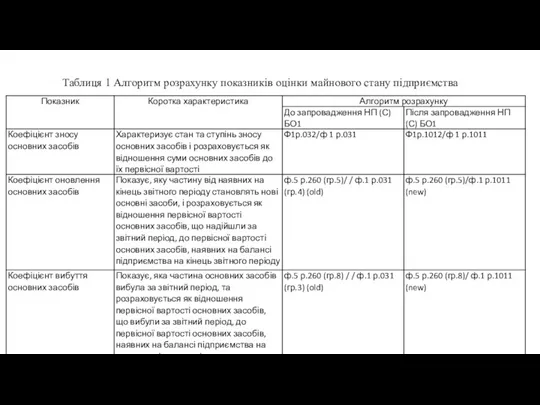

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

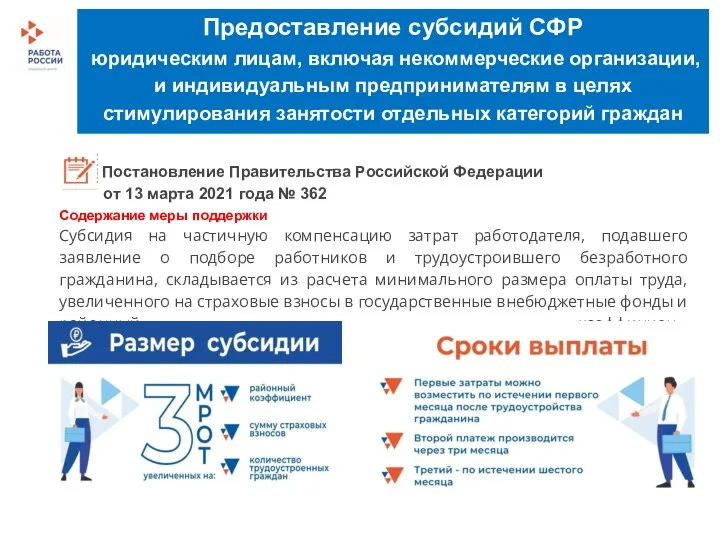

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

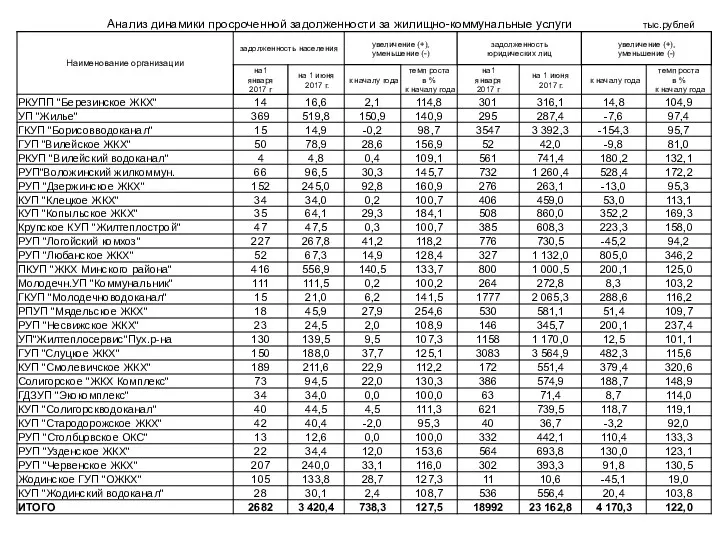

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству