Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют презентация

- Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Содержание

- 2. П Л А Н 1. Сфера применения МСФО (IAS) 18 «Выручка». Определение выручки, правила ее оценки,

- 3. 1. Сфера применения МСФО (IAS) «Выручка». Определение выручки, правила ее оценки, признания и раскрытия МСФО (IAS)

- 4. Обычно передача рисков и вознаграждений совпадает с переходом права собственности на товары. Но иногда этого может

- 5. В том случае, если нельзя надежно оценить результат операции, выручка признается только в сумме возмещаемых расходов.

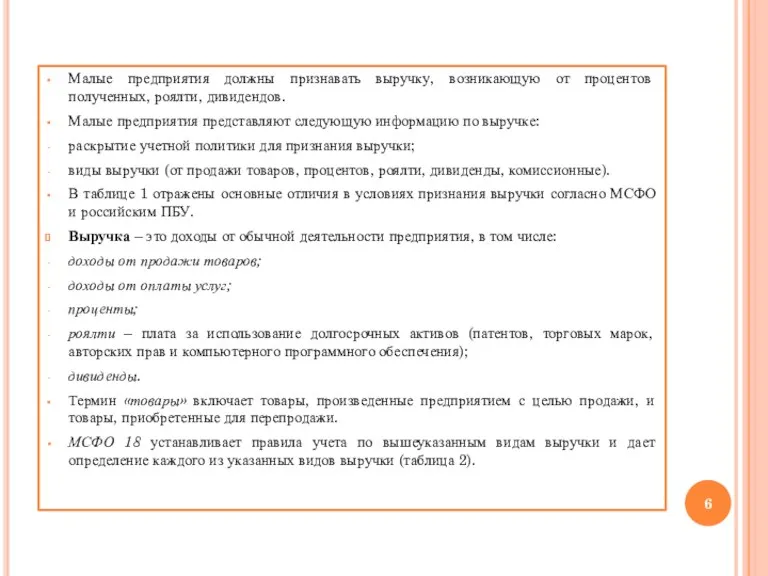

- 6. Малые предприятия должны признавать выручку, возникающую от процентов полученных, роялти, дивидендов. Малые предприятия представляют следующую информацию

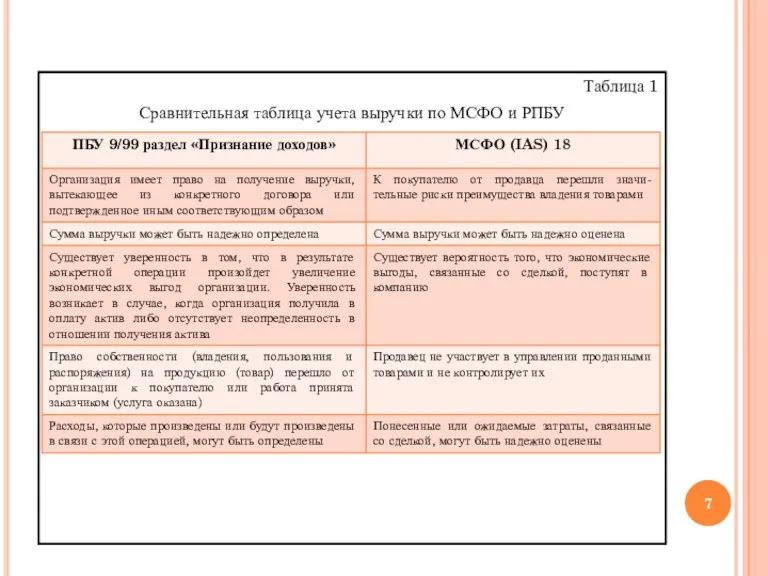

- 7. Таблица 1 Сравнительная таблица учета выручки по МСФО и РПБУ

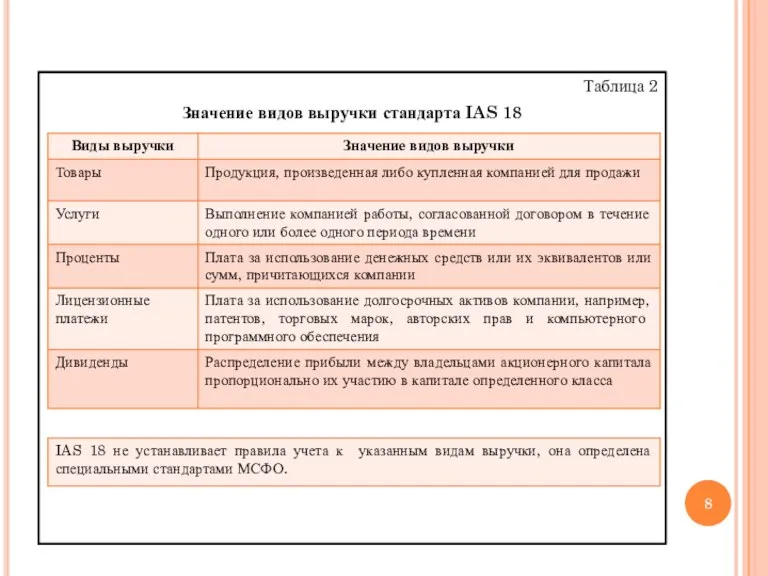

- 8. Таблица 2 Значение видов выручки стандарта IAS 18

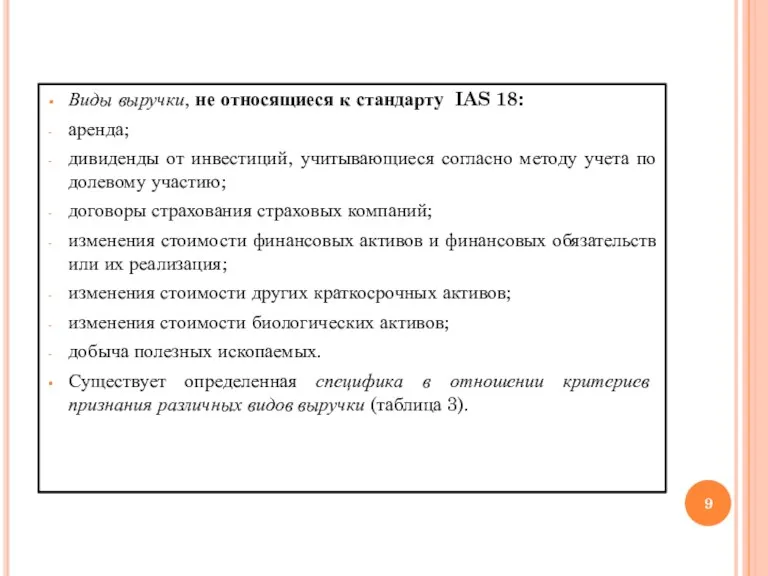

- 9. Виды выручки, не относящиеся к стандарту IAS 18: аренда; дивиденды от инвестиций, учитывающиеся согласно методу учета

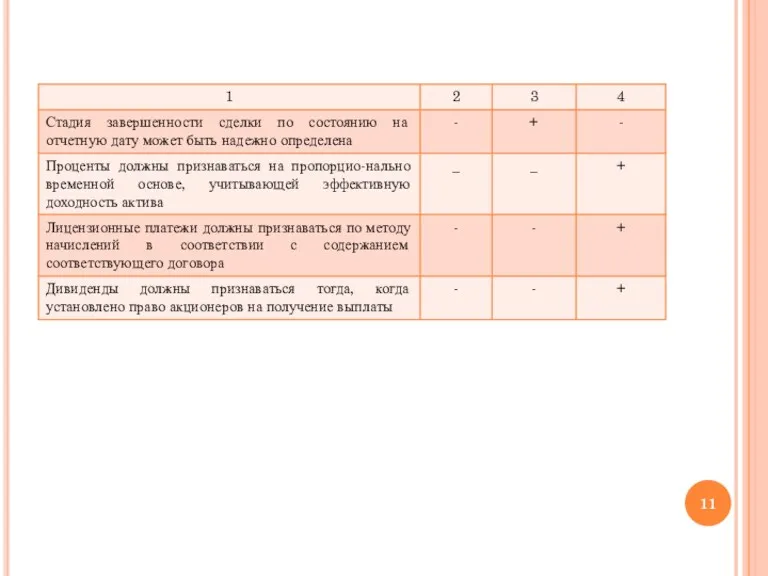

- 10. Таблица 3 Критерии признания выручки

- 12. Критерии признания выручки различных видов доходов имеют свои особенности. Ключевым критерием для признания выручки от продажи

- 13. Пример 1. Компания «Х» продала надежному клиенту партию товаров на сумму 500 000 долл. В кредит.

- 14. Решение: Так как компания произвела обмен неоднородных товаров, происходит зачет выручки. В случае если справедливая цена

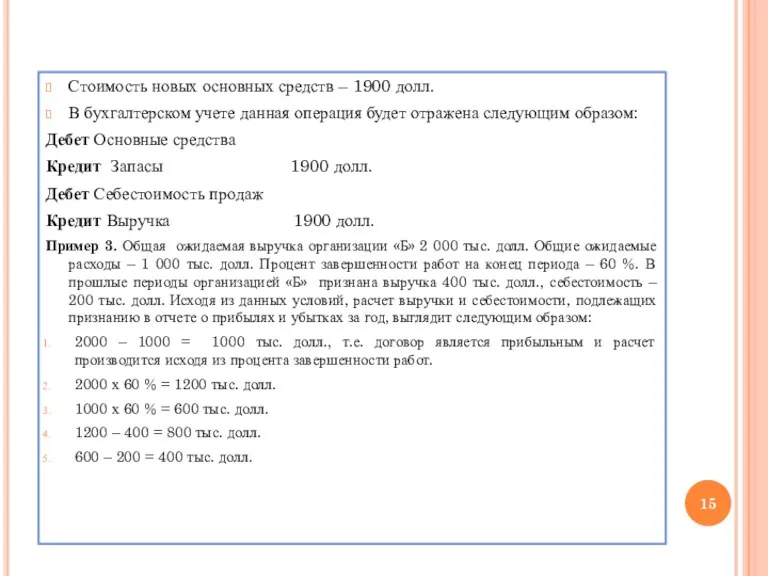

- 15. Стоимость новых основных средств – 1900 долл. В бухгалтерском учете данная операция будет отражена следующим образом:

- 16. Проценты, роялти, дивиденды. Выручка, возникшая от использования другими организациями активов компании, приносящих проценты, лицензионные платежи и

- 17. Таблица 4 Момент признания выручки процентов, роялти и дивидендов

- 18. Пример 4. Условия: Компания «С» приобрела 100 обыкновенных акций, по которым на каждую акцию было выплачено

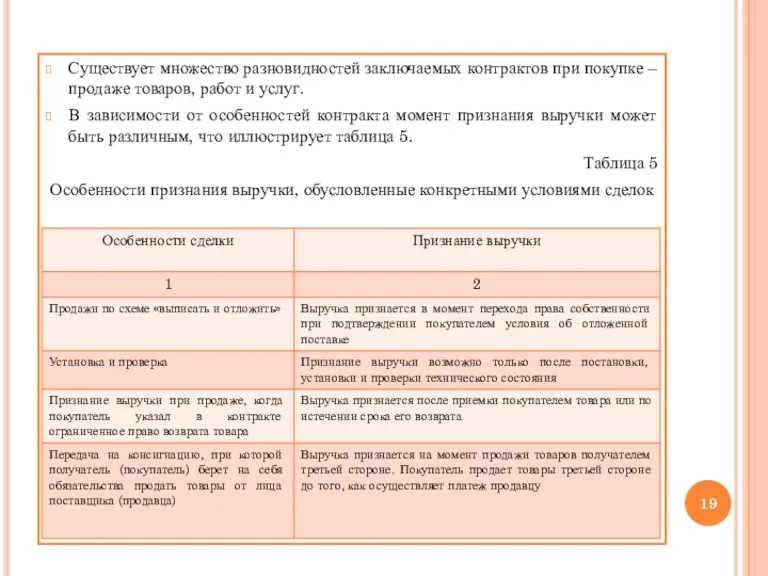

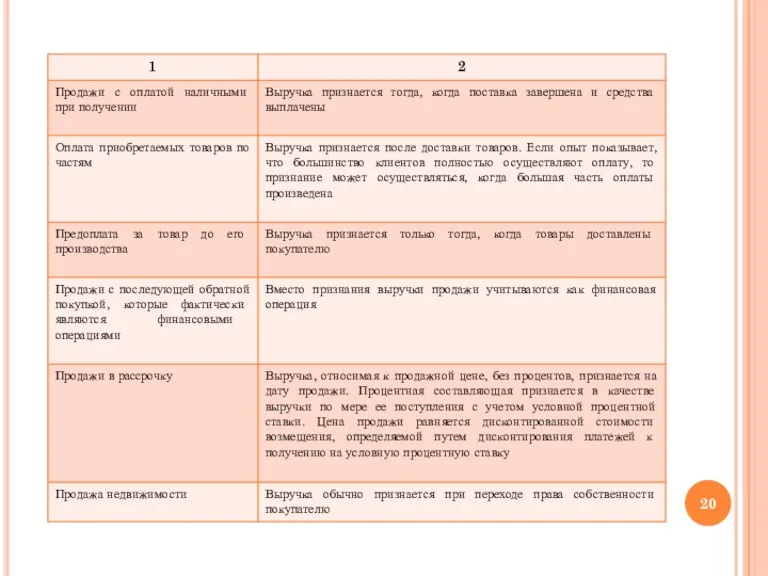

- 19. Существует множество разновидностей заключаемых контрактов при покупке – продаже товаров, работ и услуг. В зависимости от

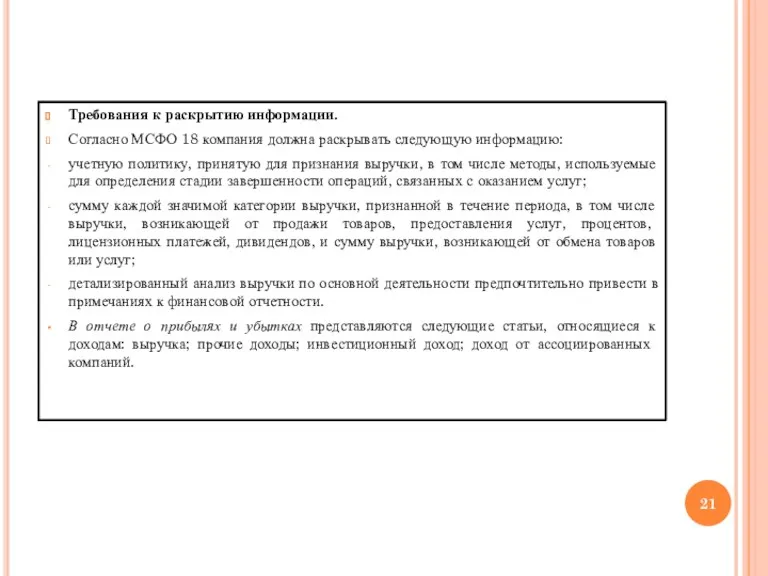

- 21. Требования к раскрытию информации. Согласно МСФО 18 компания должна раскрывать следующую информацию: учетную политику, принятую для

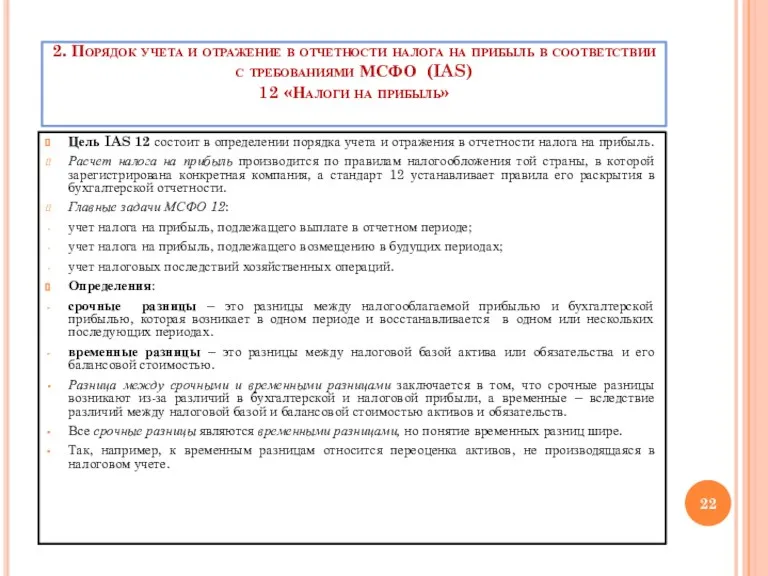

- 22. 2. Порядок учета и отражение в отчетности налога на прибыль в соответствии с требованиями МСФО (IAS)

- 23. В российском учете существует аналог IAS 12. Это ПБУ 18/02 «Учет расчетов по налогу на прибыль

- 24. Ключевые различия ПБУ 18/02 и МСФО 12: международный стандарт основан на подходе с точки зрения бухгалтерского

- 25. Тема 7. Финансовая отчетность в условиях гиперинфляции Цель стандарта (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике»

- 26. продажи и покупки с отсрочкой платежа производятся по ценам, компенсирующим ожидаемые потери покупательной способности в течение

- 27. Специфические факторы, такие как изменения в объеме спроса и предложения или технологические изменения, могут вызвать значительное

- 28. Последовательное применение этих процедур и профессионального суждения из периода в период является более важным, чем абсолютная

- 30. Скачать презентацию

П Л А Н

1. Сфера применения МСФО (IAS) 18 «Выручка». Определение

П Л А Н

1. Сфера применения МСФО (IAS) 18 «Выручка». Определение

1. Сфера применения МСФО (IAS) «Выручка». Определение выручки, правила ее оценки,

1. Сфера применения МСФО (IAS) «Выручка». Определение выручки, правила ее оценки,

Обычно передача рисков и вознаграждений совпадает с переходом права собственности на

Обычно передача рисков и вознаграждений совпадает с переходом права собственности на

В том случае, если нельзя надежно оценить результат операции, выручка признается

В том случае, если нельзя надежно оценить результат операции, выручка признается

Малые предприятия должны признавать выручку, возникающую от процентов полученных, роялти, дивидендов.

Малые

Малые предприятия должны признавать выручку, возникающую от процентов полученных, роялти, дивидендов.

Малые

Таблица 1

Сравнительная таблица учета выручки по МСФО и РПБУ

Таблица 1

Сравнительная таблица учета выручки по МСФО и РПБУ

Таблица 2

Значение видов выручки стандарта IAS 18

Таблица 2

Значение видов выручки стандарта IAS 18

Виды выручки, не относящиеся к стандарту IAS 18:

аренда;

дивиденды от инвестиций, учитывающиеся

Виды выручки, не относящиеся к стандарту IAS 18:

аренда;

дивиденды от инвестиций, учитывающиеся

Таблица 3

Критерии признания выручки

Таблица 3

Критерии признания выручки

Критерии признания выручки различных видов доходов имеют свои особенности.

Ключевым критерием для

Критерии признания выручки различных видов доходов имеют свои особенности.

Ключевым критерием для

Пример 1. Компания «Х» продала надежному клиенту партию товаров на сумму

Пример 1. Компания «Х» продала надежному клиенту партию товаров на сумму

Решение: Так как компания произвела обмен неоднородных товаров, происходит зачет выручки.

Решение: Так как компания произвела обмен неоднородных товаров, происходит зачет выручки.

Стоимость новых основных средств – 1900 долл.

В бухгалтерском учете данная операция

Стоимость новых основных средств – 1900 долл.

В бухгалтерском учете данная операция

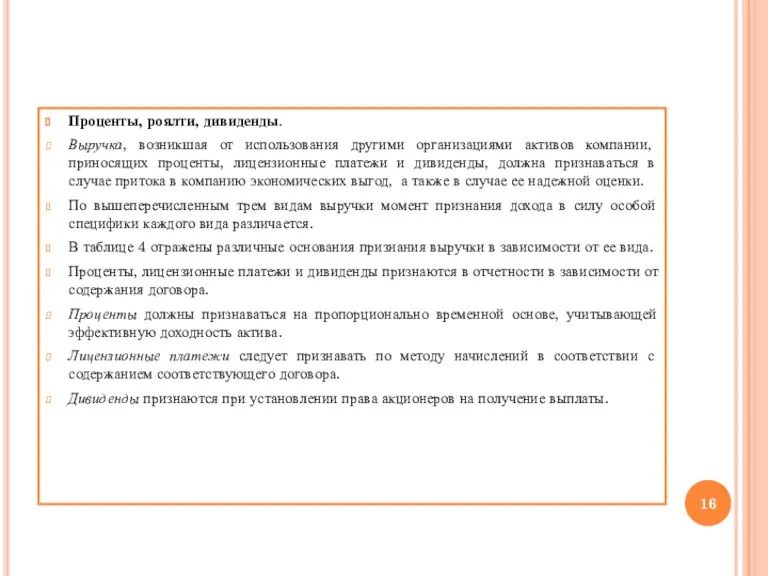

Проценты, роялти, дивиденды.

Выручка, возникшая от использования другими организациями активов компании, приносящих

Проценты, роялти, дивиденды.

Выручка, возникшая от использования другими организациями активов компании, приносящих

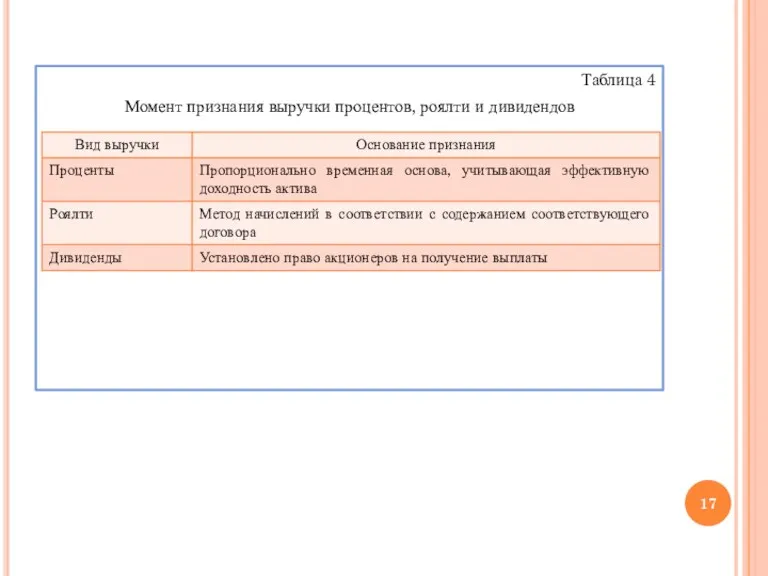

Таблица 4

Момент признания выручки процентов, роялти и дивидендов

Таблица 4

Момент признания выручки процентов, роялти и дивидендов

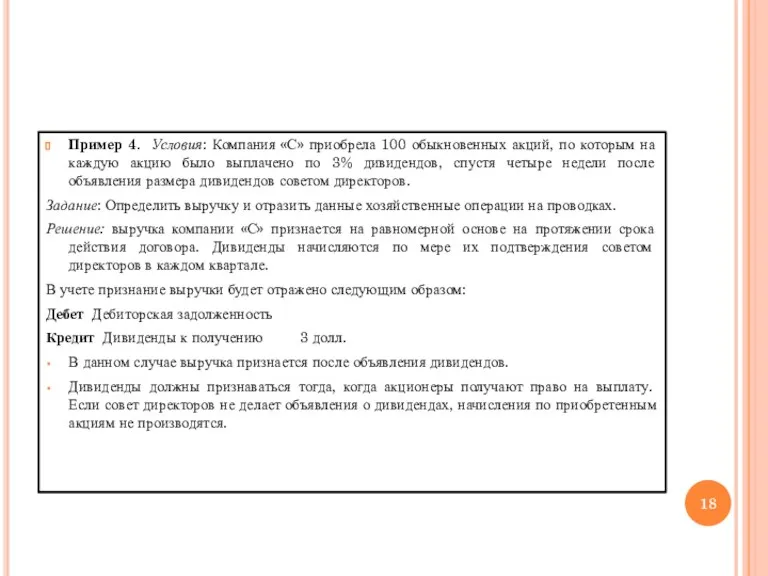

Пример 4. Условия: Компания «С» приобрела 100 обыкновенных акций, по которым

Пример 4. Условия: Компания «С» приобрела 100 обыкновенных акций, по которым

Существует множество разновидностей заключаемых контрактов при покупке – продаже товаров, работ

Существует множество разновидностей заключаемых контрактов при покупке – продаже товаров, работ

Требования к раскрытию информации.

Согласно МСФО 18 компания должна раскрывать следующую информацию:

учетную

Требования к раскрытию информации.

Согласно МСФО 18 компания должна раскрывать следующую информацию:

учетную

2. Порядок учета и отражение в отчетности налога на прибыль в

2. Порядок учета и отражение в отчетности налога на прибыль в

В российском учете существует аналог IAS 12. Это ПБУ 18/02 «Учет

В российском учете существует аналог IAS 12. Это ПБУ 18/02 «Учет

Ключевые различия ПБУ 18/02 и МСФО 12:

международный стандарт основан на подходе

Ключевые различия ПБУ 18/02 и МСФО 12:

международный стандарт основан на подходе

Тема 7. Финансовая отчетность в условиях гиперинфляции

Цель стандарта (IAS) 29 «Финансовая

Тема 7. Финансовая отчетность в условиях гиперинфляции

Цель стандарта (IAS) 29 «Финансовая

продажи и покупки с отсрочкой платежа производятся по ценам, компенсирующим ожидаемые

продажи и покупки с отсрочкой платежа производятся по ценам, компенсирующим ожидаемые

Специфические факторы, такие как изменения в объеме спроса и предложения или

Специфические факторы, такие как изменения в объеме спроса и предложения или

Последовательное применение этих процедур и профессионального суждения из периода в период

Последовательное применение этих процедур и профессионального суждения из периода в период

Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Инфляция и семейная экономика

Инфляция и семейная экономика Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Българска народна банка

Българска народна банка Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Государственный кредит и государственный долг. (Тема 9)

Государственный кредит и государственный долг. (Тема 9) Екологічний податок. Порядок нарахування екологічного податку

Екологічний податок. Порядок нарахування екологічного податку Discounted Cash Flow applications

Discounted Cash Flow applications Шляхи вдосконалення місцевого оподаткування України

Шляхи вдосконалення місцевого оподаткування України Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Участники инвестиционного проекта

Участники инвестиционного проекта Налоги. Структура налога

Налоги. Структура налога Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Теоретические основы финансового планирования и прогнозирования на предприятии

Теоретические основы финансового планирования и прогнозирования на предприятии Учет денежных средств

Учет денежных средств Venture capital

Venture capital Рынок ценных бумаг

Рынок ценных бумаг Обязательное медицинское страхование

Обязательное медицинское страхование Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Структура рынка ценных бумаг

Структура рынка ценных бумаг Кредитная политика банка, структура кредитного договора

Кредитная политика банка, структура кредитного договора Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг

Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам