- Начисление процентов по сложным ставкам

Содержание

- 2. Происхождение сложного процента и срочного вклада Сложный процент восстанавливает справедливость, он уравнивает «ленивого» и «активного» клиентов.

- 3. НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ В отличие от схемы простых процентов, где процент начисляется на одну и ту

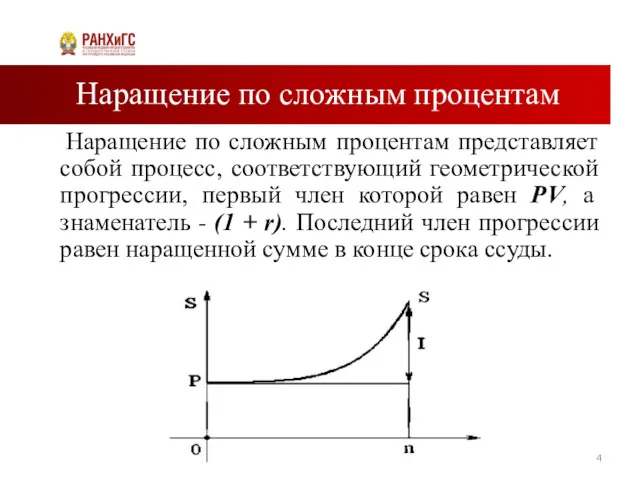

- 4. Наращение по сложным процентам Наращение по сложным процентам представляет собой процесс, соответствующий геометрической прогрессии, первый член

- 5. Иллюстрация мощи сложного процента Сложный процент дает приращение вклада в геометрической прогрессии, а простой процент -в

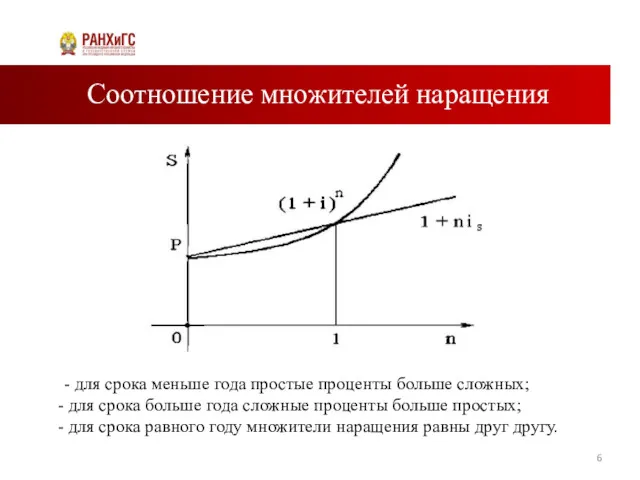

- 6. Соотношение множителей наращения - для срока меньше года простые проценты больше сложных; для срока больше года

- 7. Декурсивный метод начисления сложных процентов. Модель наращения Формулу вычисления S называют основной моделью сложного процента. Значения

- 8. Множители наражения (сложный процент) Bin=(1+i)n

- 9. ПРИМЕР 1

- 10. Декурсивный способ начисления сложных процентов. Модель дисконтирования

- 11. Антисипативный метод начисления сложных процентов. Модель дисконтирования Формулу вычисления P называют основной моделью сложного дисконта

- 12. Пример 2

- 13. Антисипативный метод начисления сложных процентов. Модель наращения

- 14. Пример 3

- 15. Начисление процентов по сложной переменной ставке. Модель наращения при декурсии

- 16. Пример 4

- 17. Годовая номинальная процентная ставка Годовая номинальная ставка, конвертируемая m раз в год – процентная ставка, определяемая

- 18. Начисление процентов по годовой номинальной ставке Наращение Дисконтирование

- 19. Пример 5

- 20. Пример 6

- 21. Пример 7

- 22. Начисление процентов по непрерывной ставке

- 23. Модели начисления непрерывных процентов

- 24. Пример 8

- 25. Модель доходности операций при начислении сложных процентов

- 26. Пример 9

- 27. Эквивалентные сложные ставки

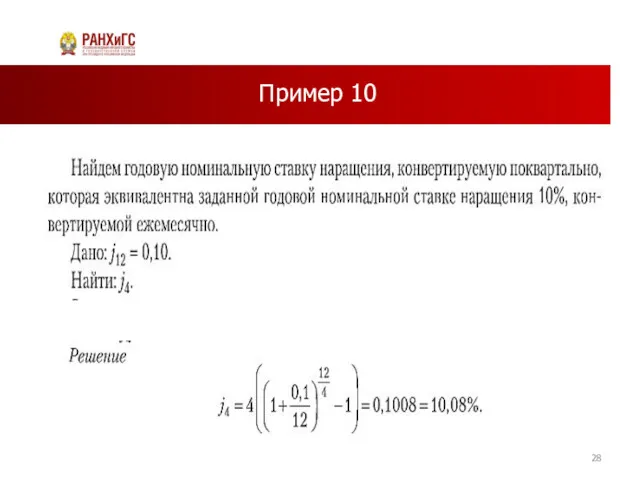

- 28. Пример 10

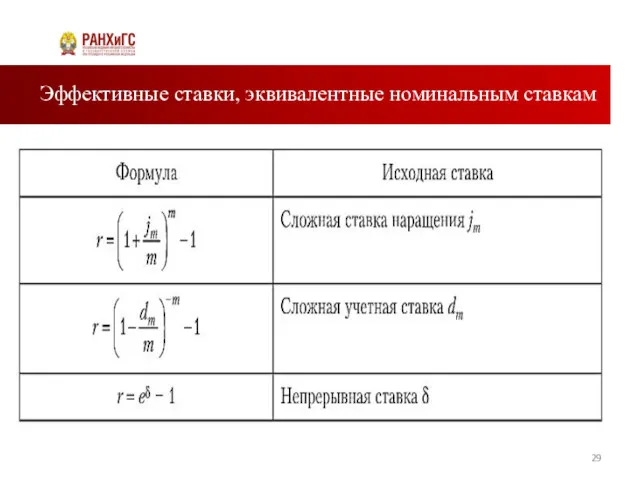

- 29. Эффективные ставки, эквивалентные номинальным ставкам

- 31. Скачать презентацию

Происхождение сложного процента и срочного вклада

Сложный процент восстанавливает справедливость, он уравнивает

Происхождение сложного процента и срочного вклада

Сложный процент восстанавливает справедливость, он уравнивает

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

В отличие от схемы простых процентов, где процент начисляется

НАЧИСЛЕНИЕ СЛОЖНЫХ ПРОЦЕНТОВ

В отличие от схемы простых процентов, где процент начисляется

Наращение по сложным процентам

Наращение по сложным процентам представляет собой процесс,

Наращение по сложным процентам

Наращение по сложным процентам представляет собой процесс,

Иллюстрация мощи сложного процента

Сложный процент дает приращение вклада в геометрической прогрессии,

Иллюстрация мощи сложного процента

Сложный процент дает приращение вклада в геометрической прогрессии,

Соотношение множителей наращения

- для срока меньше года простые проценты больше сложных;

Соотношение множителей наращения

- для срока меньше года простые проценты больше сложных;

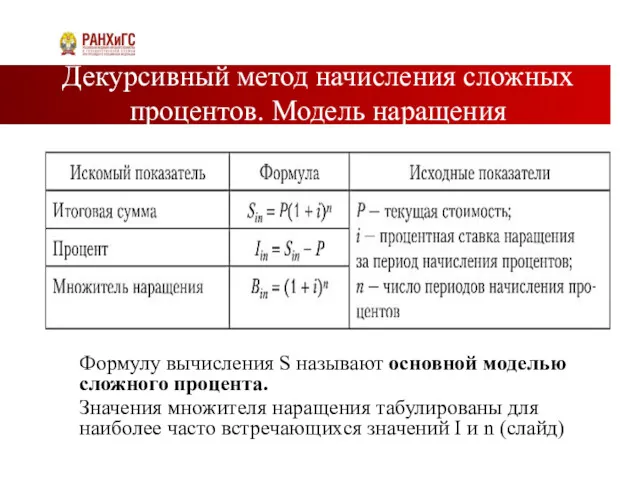

Декурсивный метод начисления сложных процентов. Модель наращения

Формулу вычисления S называют основной

Декурсивный метод начисления сложных процентов. Модель наращения

Формулу вычисления S называют основной

Множители наражения (сложный процент) Bin=(1+i)n

Множители наражения (сложный процент) Bin=(1+i)n

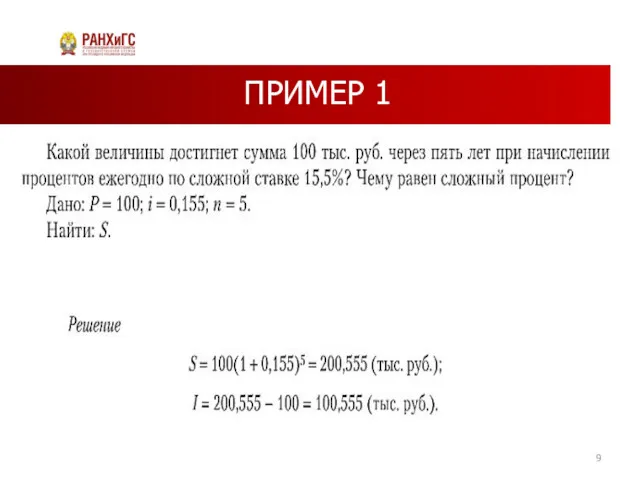

ПРИМЕР 1

ПРИМЕР 1

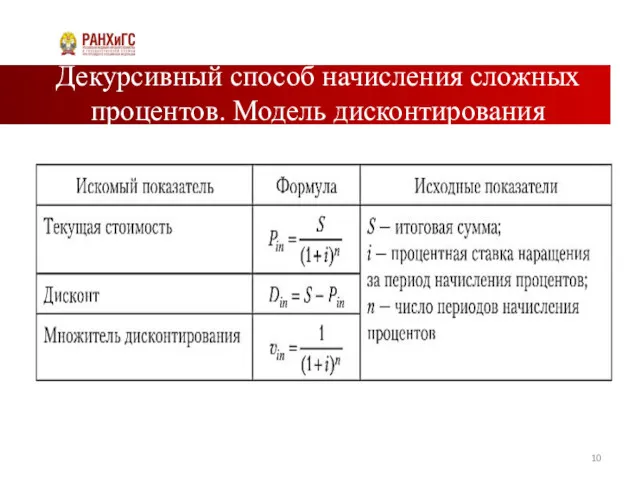

Декурсивный способ начисления сложных процентов. Модель дисконтирования

Декурсивный способ начисления сложных процентов. Модель дисконтирования

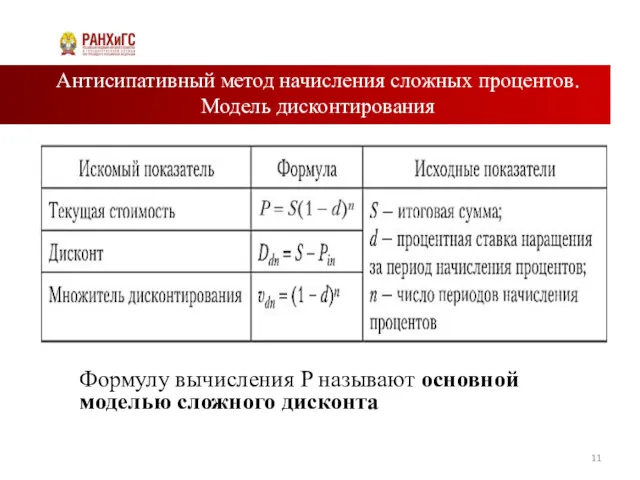

Антисипативный метод начисления сложных процентов. Модель дисконтирования

Формулу вычисления P называют

Антисипативный метод начисления сложных процентов. Модель дисконтирования

Формулу вычисления P называют

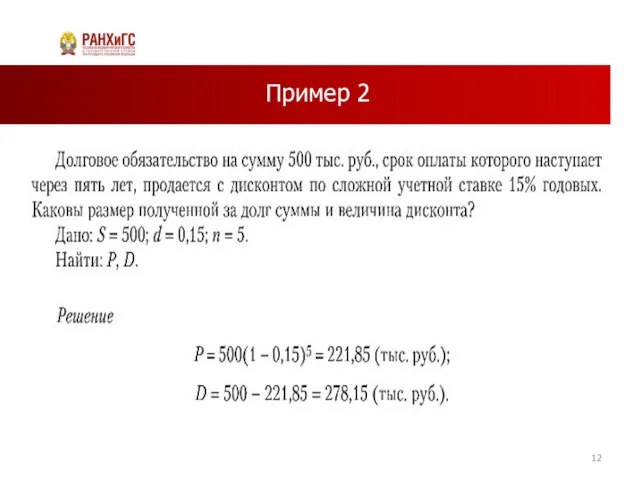

Пример 2

Пример 2

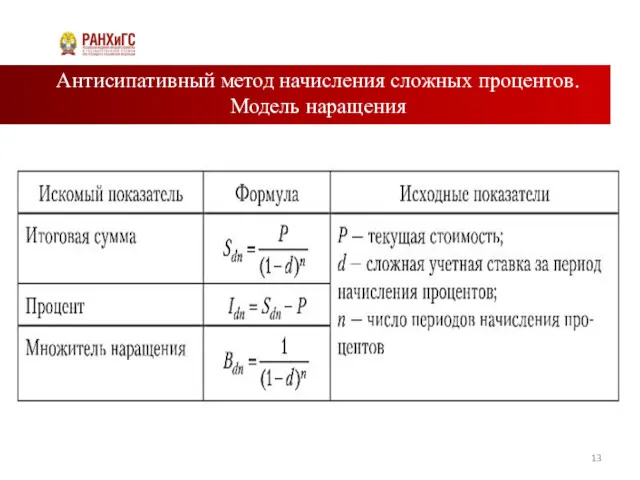

Антисипативный метод начисления сложных процентов. Модель наращения

Антисипативный метод начисления сложных процентов. Модель наращения

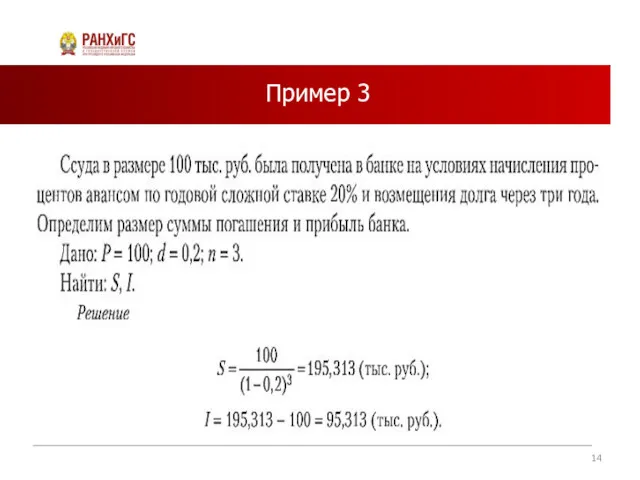

Пример 3

Пример 3

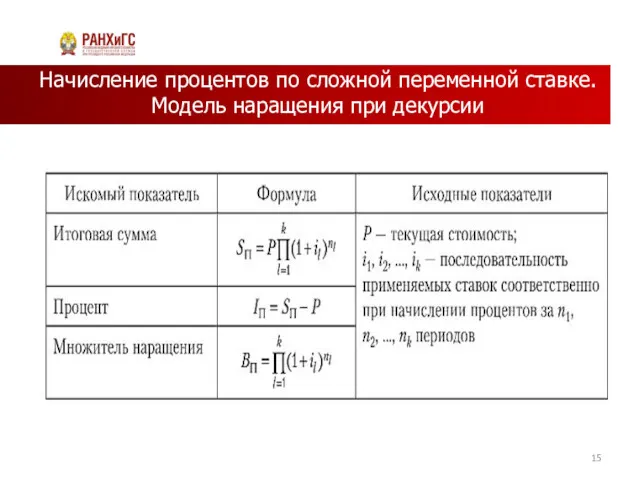

Начисление процентов по сложной переменной ставке. Модель наращения при декурсии

Начисление процентов по сложной переменной ставке. Модель наращения при декурсии

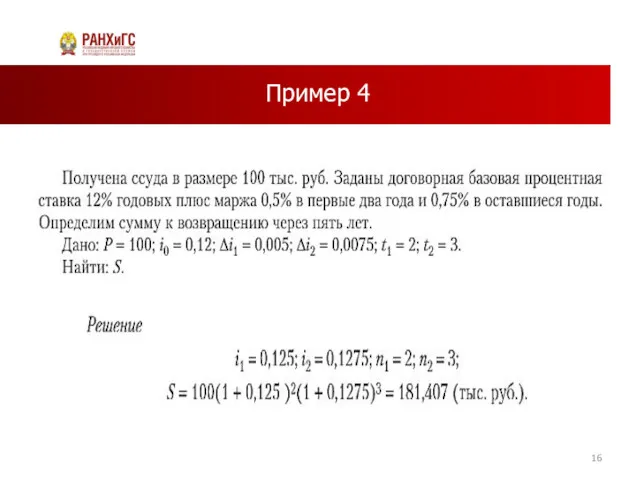

Пример 4

Пример 4

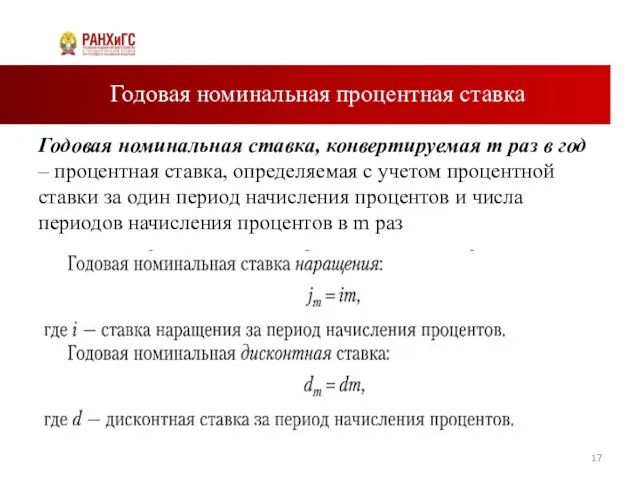

Годовая номинальная процентная ставка

Годовая номинальная ставка, конвертируемая m раз в год

Годовая номинальная процентная ставка

Годовая номинальная ставка, конвертируемая m раз в год

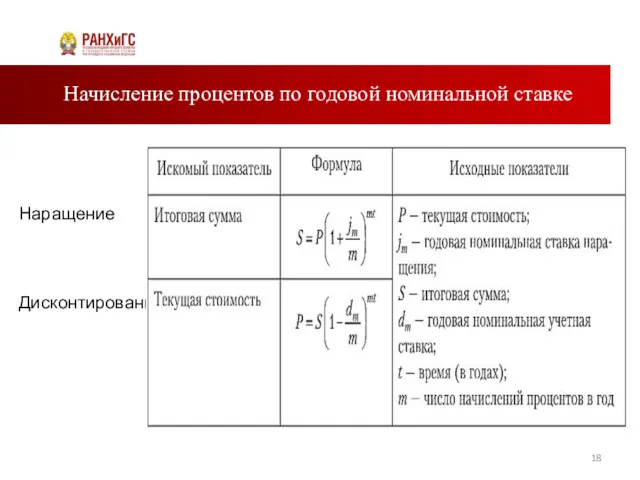

Начисление процентов по годовой номинальной ставке

Наращение

Дисконтирование

Начисление процентов по годовой номинальной ставке

Наращение

Дисконтирование

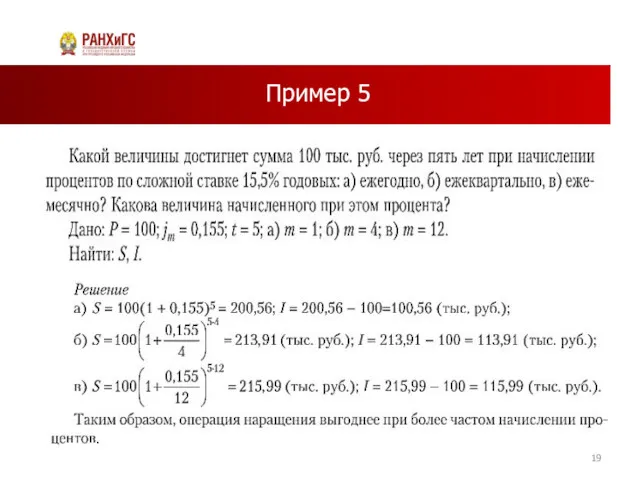

Пример 5

Пример 5

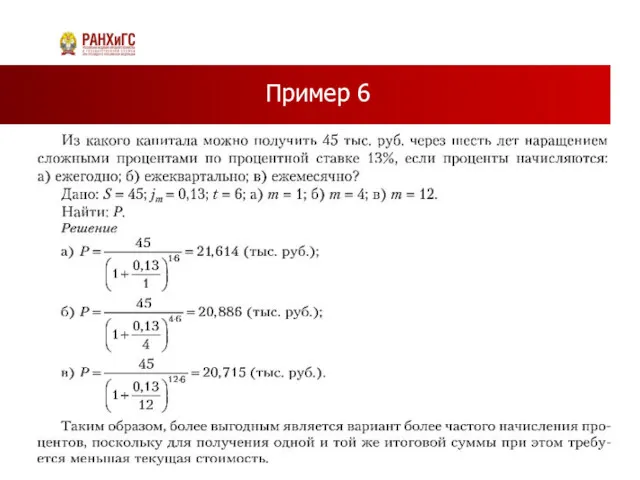

Пример 6

Пример 6

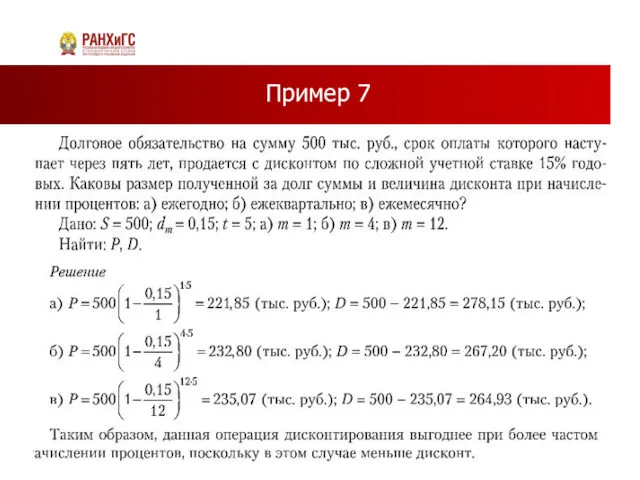

Пример 7

Пример 7

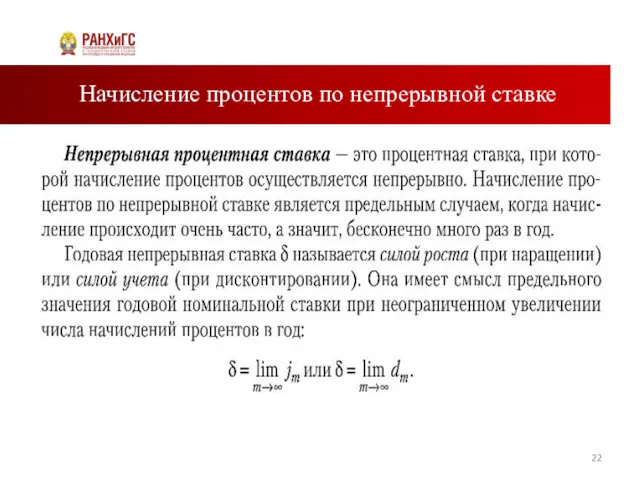

Начисление процентов по непрерывной ставке

Начисление процентов по непрерывной ставке

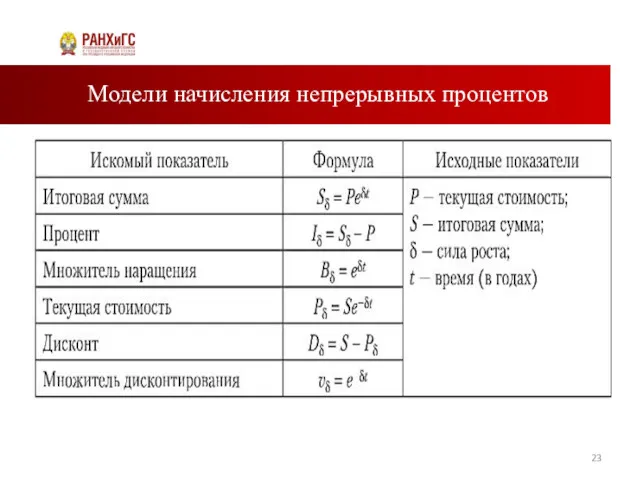

Модели начисления непрерывных процентов

Модели начисления непрерывных процентов

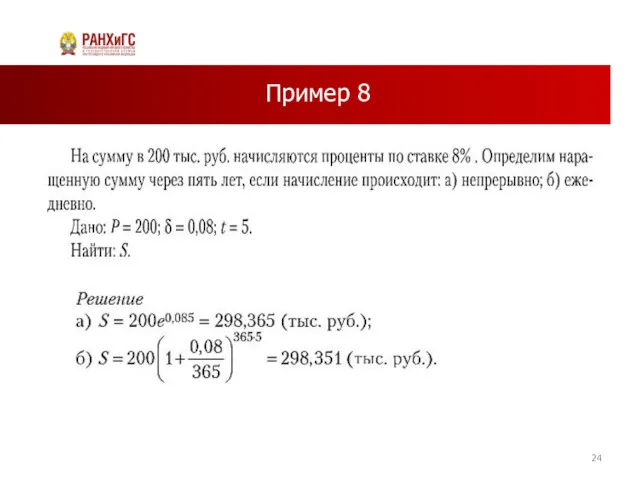

Пример 8

Пример 8

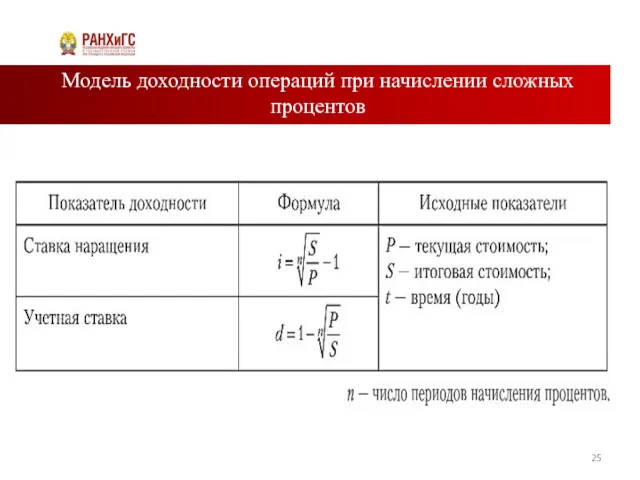

Модель доходности операций при начислении сложных процентов

Модель доходности операций при начислении сложных процентов

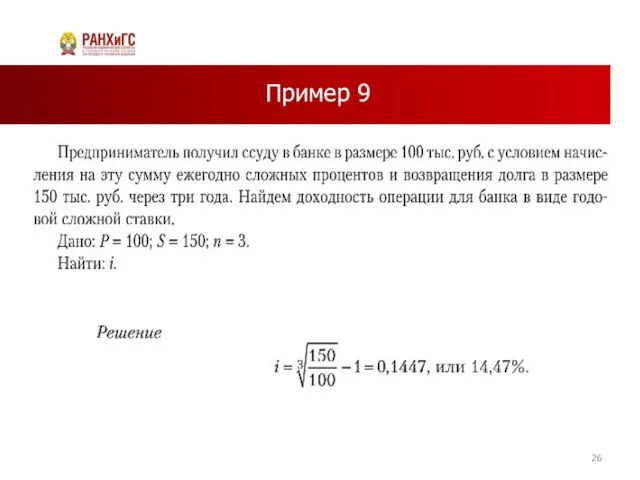

Пример 9

Пример 9

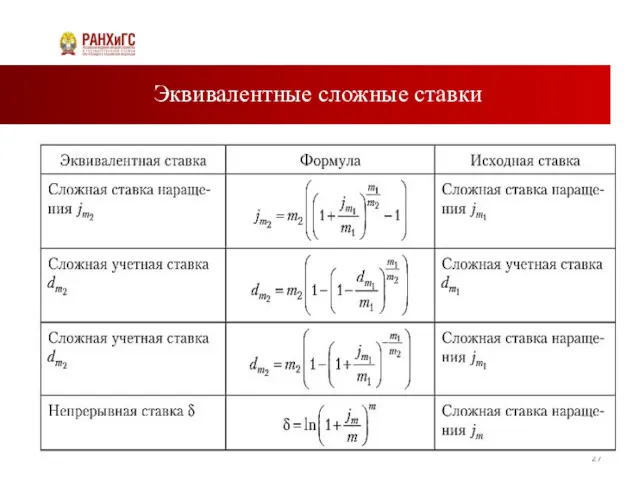

Эквивалентные сложные ставки

Эквивалентные сложные ставки

Пример 10

Пример 10

Эффективные ставки, эквивалентные номинальным ставкам

Эффективные ставки, эквивалентные номинальным ставкам

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

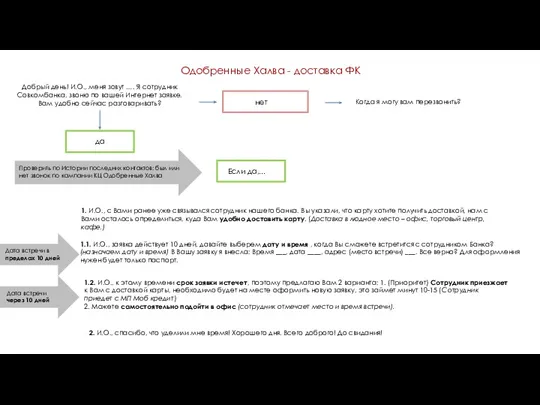

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності