- Бухгалтерський контроль та юридична відповідальність на підприємстві

Содержание

- 2. Контроль - процес визначення, оцінки і інформації про відхилення дійсних значень від заданих або їх збіг

- 3. Контроль класифікують: за приналежністю до підприємства суб'єкта контролю (внутрішній, зовнішній); за підставою для обов'язку (добровільний, по

- 4. Стадії процесу контролю: 1. Визначення концепції контролю ("Controlling" або приватні перевірки). 2. Визначення мети контролю (рішення

- 5. Контрольно-ревізійна робота сукупність трудових процесів, пов'язаних з виконанням контрольно-ревізійних процедур, а також із створенням необхідних умов

- 6. Ревізія - це метод документального контролю за фінансово-господарською діяльністю підприємства, дотриманням законодавства з фінансових питань, достовірністю

- 7. Перевірка - це обстеження і визначення окремих ділянок фінансово-господарської діяльності підприємства або їх підрозділів. На відміну

- 8. За відношенням до плану роботи ревізії поділяють на: - планові - здійснюються за раніше розробленим і

- 9. 2. Особливості організації бухгалтерського контролю на підприємстві Завдання внутрішньогосподарського контролю виявляються у здійсненні контролю за: •

- 10. • оформленням комерційних актів та ін. документів у випадках невідповідності інформації супровідних документів і фактичної наявності,

- 11. • витрачанням дорогих і дефіцитних виробничих запасів; забезпеченням їх збережності в процесі виробництва і поверненням після

- 12. • зберіганням готівки та дотриманням цільового використання коштів; • сплатою штрафів, запобіганням виникненню непродуктивних і позареалізаційних

- 13. Види контролю: − контроль власника за діяльністю керівника підприємства досягається створенням спеціальних служб: спостережної ради, ревізійної

- 14. Бухгалтерський контроль передбачає: дотримання облікової політики; оцінку достовірності бухгалтерської інформації; перевірку дотримання правильності облікових процедур; перевірку

- 15. Об’єктами бухгалтерського контролю є обліковий процес і діяльність облікових та інших працівників підприємства. За часом проведення

- 16. Методи внутрішньогосподарського контролю: інвентаризація — це спосіб перевірки в натурі наявності товарно-матеріальних цінностей і грошових коштів

- 17. внутрішній аудит — це перевірка стану бухгалтерського обліку та звітності, їх достовірності та законності, доцільності господарських

- 18. Методи здійснення контролю: суцільний (перевірка усіх без винятку документів, оборотів та залишків за рахунками, інших об’єктів

- 19. Організація бухгалтерського контролю — це це цілеспрямована діяльність головного бухгалтера зі створення, постійного впорядкування та вдосконалення

- 20. Організація бухгалтерського контролю забезпечує: • неможливість виконання окремих дій від початку до кінця одним працівником, пов’язаних

- 21. • відокремлення дій щодо складання документів і відображення їх інформаційних даних у бухгалтерському обліку від виконавчих

- 22. Для ефективної організації бухгалтерського контролю необхідно визначити: • особу, яка здійснюватиме бухгалтерський контроль на підприємстві (головний

- 23. 3. Юридична відповідальність облікового персоналу підприємства Законодавство України, визначаючи систему податків і зборів (обов’язкових платежів), встановлює

- 24. Види юридичної відповідальності: • матеріальна відповідальність; • адміністративна відповідальність; • кримінальна відповідальність; • цивільно-правова відповідальність.

- 25. матеріальна відповідальність - це юридична відповідальність, яка полягає у двосторонньому взаємному зобов’язанні як прийнятого працівника, так

- 26. Матеріально відповідально особа - це працівник підприємства, з яким укладено договір про повну або обмежену матеріальну

- 27. Бухгалтер не є матеріально відповідальною особою якщо він не виконує функцій, наприклад, касира. Його посада не

- 28. До бухгалтера можна застосувати відповідальність лише в межах середньомісячного заробітку. Згідно зі ст. 132 КЗпП за

- 29. п. 2 ст. 133 КЗпП розкриває, що обмежену матеріальну відповідальність несуть керівники структурних підрозділів на підприємствах

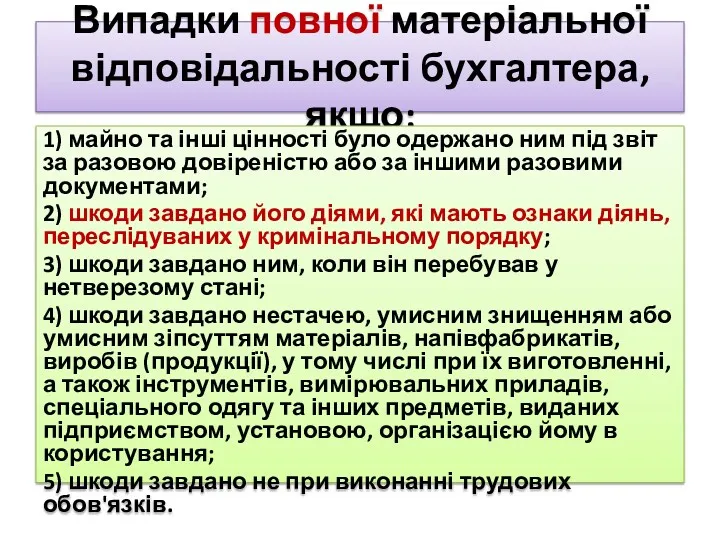

- 30. Випадки повної матеріальної відповідальності бухгалтера, якщо: 1) майно та інші цінності було одержано ним під звіт

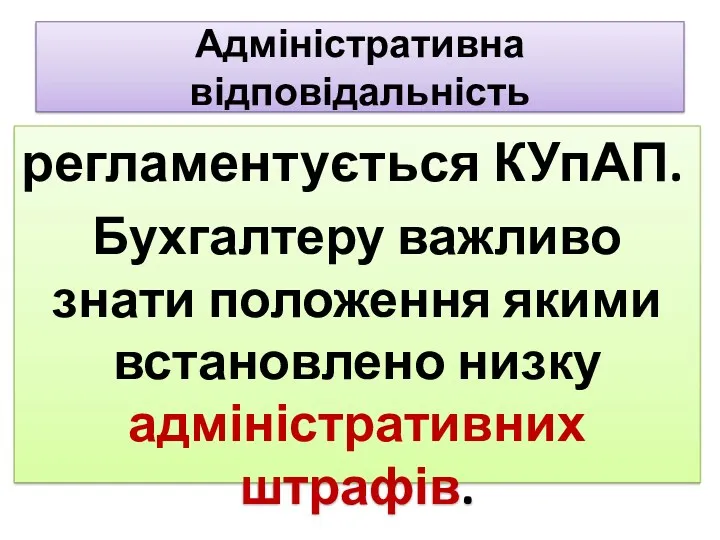

- 31. Адміністративна відповідальність регламентується КУпАП. Бухгалтеру важливо знати положення якими встановлено низку адміністративних штрафів.

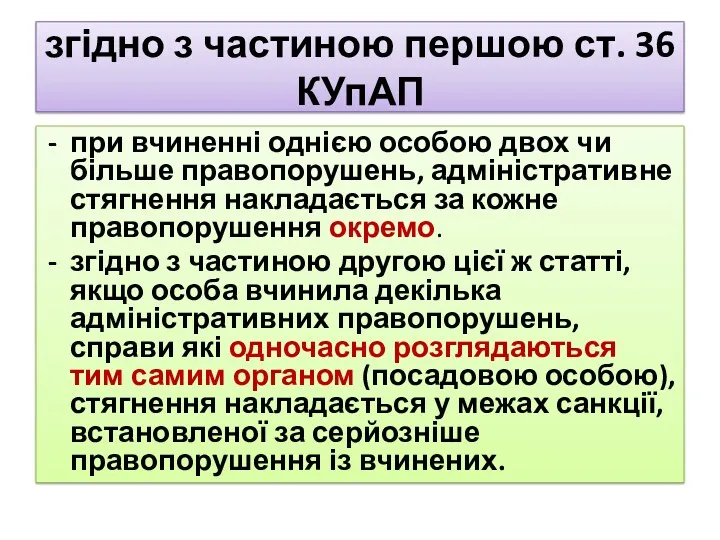

- 32. згідно з частиною першою ст. 36 КУпАП при вчиненні однією особою двох чи більше правопорушень, адміністративне

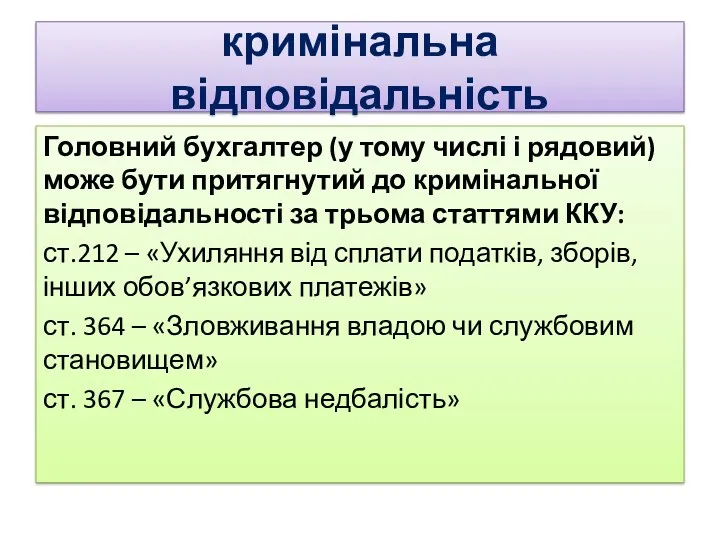

- 33. кримінальна відповідальність Головний бухгалтер (у тому числі і рядовий) може бути притягнутий до кримінальної відповідальності за

- 34. цивільно-правова відповідальність До даного виду відповідальності можуть бути притягнуті фахівці, що здійснюють ведення бухгалтерського обліку на

- 35. Збитками, понесеними підприємством у зв’язку з неналежним виконанням договору про ведення бухгалтерського обліку, можуть бути суми

- 37. Скачать презентацию

Контроль -

процес визначення, оцінки і інформації про відхилення дійсних значень від

Контроль -

процес визначення, оцінки і інформації про відхилення дійсних значень від

Контроль класифікують:

за приналежністю до підприємства суб'єкта контролю (внутрішній, зовнішній);

за підставою

Контроль класифікують:

за приналежністю до підприємства суб'єкта контролю (внутрішній, зовнішній);

за підставою

Стадії процесу контролю:

1. Визначення концепції контролю ("Controlling" або приватні перевірки).

2. Визначення

Стадії процесу контролю:

1. Визначення концепції контролю ("Controlling" або приватні перевірки).

2. Визначення

Контрольно-ревізійна робота

сукупність трудових процесів, пов'язаних з виконанням контрольно-ревізійних процедур, а також

Контрольно-ревізійна робота

сукупність трудових процесів, пов'язаних з виконанням контрольно-ревізійних процедур, а також

Ревізія -

це метод документального контролю за фінансово-господарською діяльністю підприємства, дотриманням законодавства

Ревізія -

це метод документального контролю за фінансово-господарською діяльністю підприємства, дотриманням законодавства

Перевірка -

це обстеження і визначення окремих ділянок фінансово-господарської діяльності підприємства або

Перевірка -

це обстеження і визначення окремих ділянок фінансово-господарської діяльності підприємства або

За відношенням до плану роботи ревізії поділяють на:

- планові -

За відношенням до плану роботи ревізії поділяють на:

- планові -

2. Особливості організації бухгалтерського контролю на підприємстві

Завдання внутрішньогосподарського контролю виявляються

2. Особливості організації бухгалтерського контролю на підприємстві

Завдання внутрішньогосподарського контролю виявляються

• оформленням комерційних актів та ін. документів у випадках невідповідності інформації

• оформленням комерційних актів та ін. документів у випадках невідповідності інформації

• витрачанням дорогих і дефіцитних виробничих запасів; забезпеченням їх збережності в

• витрачанням дорогих і дефіцитних виробничих запасів; забезпеченням їх збережності в

• зберіганням готівки та дотриманням цільового використання коштів;

• сплатою штрафів,

• зберіганням готівки та дотриманням цільового використання коштів;

• сплатою штрафів,

Види контролю:

− контроль власника за діяльністю керівника підприємства досягається створенням спеціальних

Види контролю:

− контроль власника за діяльністю керівника підприємства досягається створенням спеціальних

Бухгалтерський контроль передбачає:

дотримання облікової політики;

оцінку достовірності бухгалтерської інформації;

перевірку

Бухгалтерський контроль передбачає:

дотримання облікової політики;

оцінку достовірності бухгалтерської інформації;

перевірку

Об’єктами бухгалтерського контролю є

обліковий процес і діяльність облікових та інших працівників

Об’єктами бухгалтерського контролю є

обліковий процес і діяльність облікових та інших працівників

Методи внутрішньогосподарського контролю:

інвентаризація — це спосіб перевірки в натурі наявності товарно-матеріальних

Методи внутрішньогосподарського контролю:

інвентаризація — це спосіб перевірки в натурі наявності товарно-матеріальних

внутрішній аудит — це перевірка стану бухгалтерського обліку та звітності, їх

внутрішній аудит — це перевірка стану бухгалтерського обліку та звітності, їх

Методи здійснення контролю:

суцільний (перевірка усіх без винятку документів, оборотів та

Методи здійснення контролю:

суцільний (перевірка усіх без винятку документів, оборотів та

Організація бухгалтерського контролю — це

це цілеспрямована діяльність головного бухгалтера зі

Організація бухгалтерського контролю — це

це цілеспрямована діяльність головного бухгалтера зі

Організація бухгалтерського контролю забезпечує:

• неможливість виконання окремих дій від початку

Організація бухгалтерського контролю забезпечує:

• неможливість виконання окремих дій від початку

• відокремлення дій щодо складання документів і відображення їх інформаційних даних

• відокремлення дій щодо складання документів і відображення їх інформаційних даних

Для ефективної організації бухгалтерського контролю необхідно визначити:

• особу, яка здійснюватиме бухгалтерський

Для ефективної організації бухгалтерського контролю необхідно визначити:

• особу, яка здійснюватиме бухгалтерський

3. Юридична відповідальність облікового персоналу підприємства

Законодавство України, визначаючи систему податків

3. Юридична відповідальність облікового персоналу підприємства

Законодавство України, визначаючи систему податків

Види юридичної відповідальності:

• матеріальна відповідальність;

• адміністративна відповідальність;

• кримінальна відповідальність;

•

Види юридичної відповідальності:

• матеріальна відповідальність;

• адміністративна відповідальність;

• кримінальна відповідальність;

•

матеріальна відповідальність -

це юридична відповідальність, яка полягає у двосторонньому взаємному зобов’язанні

матеріальна відповідальність -

це юридична відповідальність, яка полягає у двосторонньому взаємному зобов’язанні

Матеріально відповідально особа -

це працівник підприємства, з яким укладено договір

Матеріально відповідально особа -

це працівник підприємства, з яким укладено договір

Бухгалтер не є матеріально відповідальною особою

якщо він не виконує функцій,

Бухгалтер не є матеріально відповідальною особою

якщо він не виконує функцій,

До бухгалтера можна застосувати відповідальність

лише в межах середньомісячного заробітку. Згідно зі

До бухгалтера можна застосувати відповідальність

лише в межах середньомісячного заробітку. Згідно зі

п. 2 ст. 133 КЗпП розкриває, що обмежену матеріальну відповідальність

несуть керівники

п. 2 ст. 133 КЗпП розкриває, що обмежену матеріальну відповідальність

несуть керівники

Випадки повної матеріальної відповідальності бухгалтера, якщо:

1) майно та інші цінності

Випадки повної матеріальної відповідальності бухгалтера, якщо:

1) майно та інші цінності

Адміністративна відповідальність

регламентується КУпАП.

Бухгалтеру важливо знати положення якими встановлено низку адміністративних штрафів.

Адміністративна відповідальність

регламентується КУпАП.

Бухгалтеру важливо знати положення якими встановлено низку адміністративних штрафів.

згідно з частиною першою ст. 36 КУпАП

при вчиненні однією особою двох

згідно з частиною першою ст. 36 КУпАП

при вчиненні однією особою двох

кримінальна відповідальність

Головний бухгалтер (у тому числі і рядовий) може бути притягнутий

кримінальна відповідальність

Головний бухгалтер (у тому числі і рядовий) може бути притягнутий

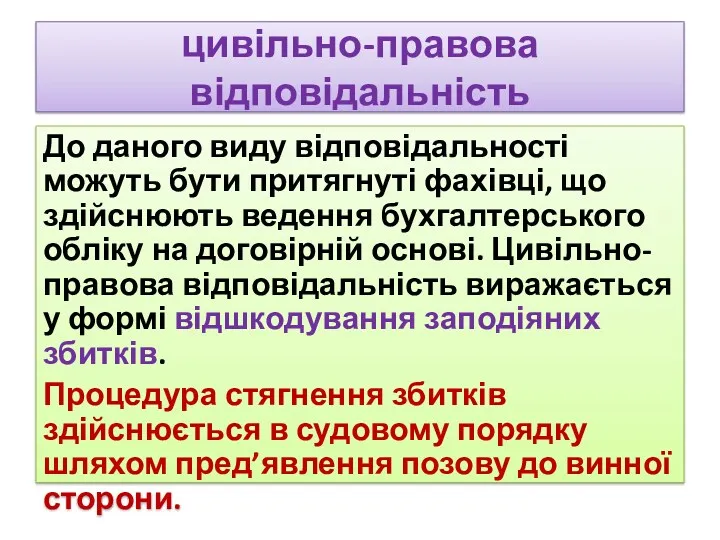

цивільно-правова відповідальність

До даного виду відповідальності можуть бути притягнуті фахівці, що здійснюють

цивільно-правова відповідальність

До даного виду відповідальності можуть бути притягнуті фахівці, що здійснюють

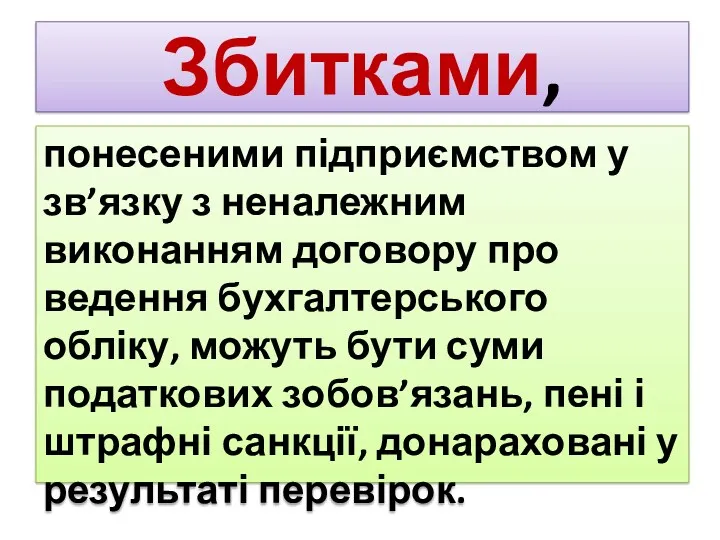

Збитками,

понесеними підприємством у зв’язку з неналежним виконанням договору про ведення

Збитками,

понесеними підприємством у зв’язку з неналежним виконанням договору про ведення

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Отчет № 3901 об оценке рыночной стоимости пакета акций

Отчет № 3901 об оценке рыночной стоимости пакета акций Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Факторинг на электронной торговой площадке

Факторинг на электронной торговой площадке Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Продукт страхования ЭГИДА

Продукт страхования ЭГИДА Зарплата и страховые взносы за декабрь 2023 г

Зарплата и страховые взносы за декабрь 2023 г Деятельность банка в рыночной экономике

Деятельность банка в рыночной экономике Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Кому подходит новый режим?

Кому подходит новый режим? Оборотные средства предприятия

Оборотные средства предприятия Налог на добавленную стоимость

Налог на добавленную стоимость Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Финансовые решения. Тема 1

Финансовые решения. Тема 1 Народный бюджет на территории муниципального образования Омутнинское городское поселение

Народный бюджет на территории муниципального образования Омутнинское городское поселение Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Автокредитование. Банковская группа Зенит

Автокредитование. Банковская группа Зенит Управление проектами. Прединвестиционная фаза

Управление проектами. Прединвестиционная фаза Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации