- Налог на добавленную стоимость

Содержание

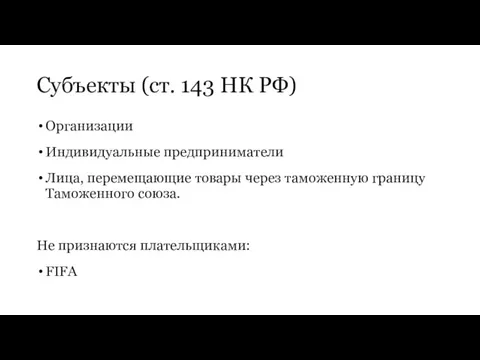

- 2. Субъекты (ст. 143 НК РФ) Организации Индивидуальные предприниматели Лица, перемещающие товары через таможенную границу Таможенного союза.

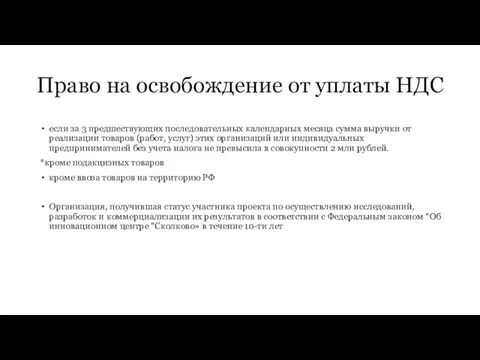

- 3. Право на освобождение от уплаты НДС если за 3 предшествующих последовательных календарных месяца сумма выручки от

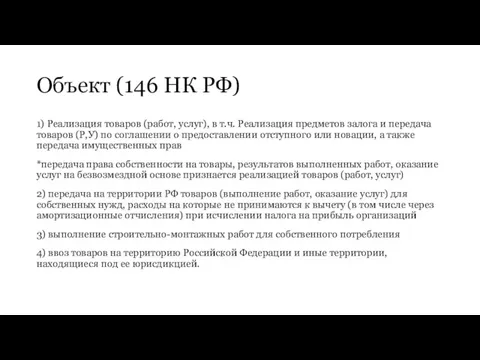

- 4. Объект (146 НК РФ) 1) Реализация товаров (работ, услуг), в т.ч. Реализация предметов залога и передача

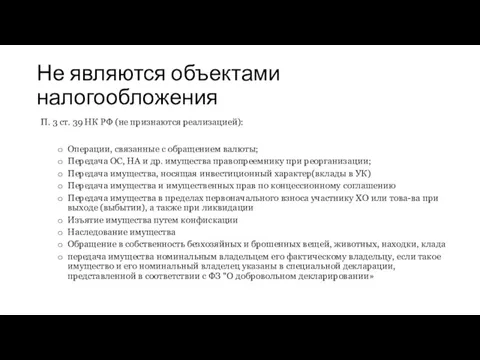

- 5. Не являются объектами налогообложения П. 3 ст. 39 НК РФ (не признаются реализацией): Операции, связанные с

- 6. Место реализации товаров - РФ Товар находится на территории РФ, не отгружается и не транспортируется товар

- 7. Место реализации работ, услуг (ст. 148) 1)РФ, если: Р(У) связанные непосредственно с недвижимым имуществом (за исключением

- 8. Налоговая база стоимость товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в

- 9. НДС к уплате в бюджет «Входящий» НДС «Исходящий» НДС НДС у уплате в бюджет

- 11. Скачать презентацию

Субъекты (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Лица, перемещающие товары через таможенную границу

Субъекты (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Лица, перемещающие товары через таможенную границу

Право на освобождение от уплаты НДС

если за 3 предшествующих последовательных календарных

Право на освобождение от уплаты НДС

если за 3 предшествующих последовательных календарных

Объект (146 НК РФ)

1) Реализация товаров (работ, услуг), в т.ч. Реализация

Объект (146 НК РФ)

1) Реализация товаров (работ, услуг), в т.ч. Реализация

Не являются объектами налогообложения

П. 3 ст. 39 НК РФ (не признаются

Не являются объектами налогообложения

П. 3 ст. 39 НК РФ (не признаются

Место реализации товаров - РФ

Товар находится на территории РФ, не отгружается

Место реализации товаров - РФ

Товар находится на территории РФ, не отгружается

Место реализации работ, услуг (ст. 148)

1)РФ, если:

Р(У) связанные непосредственно с недвижимым

Место реализации работ, услуг (ст. 148)

1)РФ, если:

Р(У) связанные непосредственно с недвижимым

Налоговая база

стоимость товаров (работ, услуг) с учетом акцизов (для подакцизных товаров)

Налоговая база

стоимость товаров (работ, услуг) с учетом акцизов (для подакцизных товаров)

НДС к уплате в бюджет

«Входящий» НДС

«Исходящий» НДС

НДС у уплате в бюджет

НДС к уплате в бюджет

«Входящий» НДС

«Исходящий» НДС

НДС у уплате в бюджет

Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Распределение бумаг по группам

Распределение бумаг по группам Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО

Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию

Негосударственный пенсионный фонд. Как накопить на дополнительную пенсию Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности The theory of exchange rate determination

The theory of exchange rate determination Оценка инвестиционной привлекательности ОАО Российские Железные Дороги

Оценка инвестиционной привлекательности ОАО Российские Железные Дороги Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Семейный бюджет

Семейный бюджет Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Плата за лизинг

Плата за лизинг Инвестиционная деятельность РОСНАНО

Инвестиционная деятельность РОСНАНО Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Оплата школьного питания

Оплата школьного питания Налог на доходы физических лиц

Налог на доходы физических лиц Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Валютная политика и ее инструменты

Валютная политика и ее инструменты Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Страховой рынок и его структура

Страховой рынок и его структура Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Страхование в Англии

Страхование в Англии