- Документирование структуры внутреннего контроля цикла финансовой отчетности

Содержание

- 2. Внутренний контроль цикла финансовой отчётности представляет собой процесс изучения процедур подготовки финансовой отчетности и выражение мнения

- 3. Основная функция цикла финансовой отчетности – это формирование единой системы данных об имущественном и финансовом положении

- 4. Документирование структуры внутреннего контроля цикла финансовой отчетности помогает понять особенности распределения обязанностей по подготовке финансовой отчетности

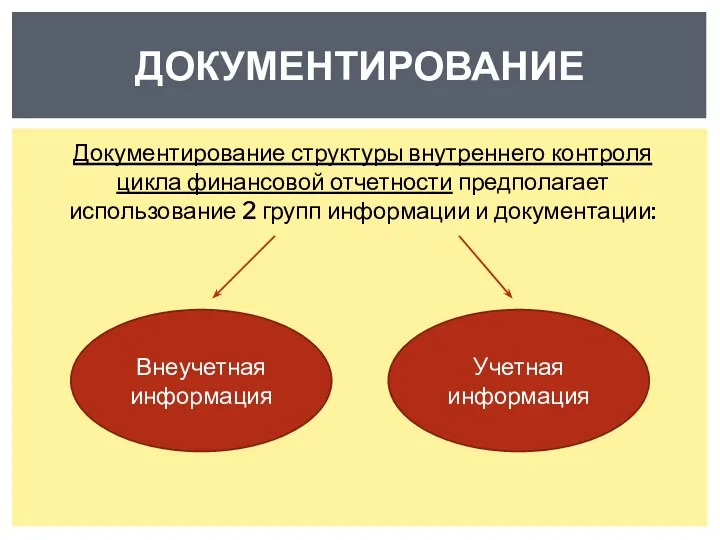

- 5. Документирование структуры внутреннего контроля цикла финансовой отчетности предполагает использование 2 групп информации и документации: Внеучетная информация

- 6. Внешняя внеучетная информация и документация: нормативные и законодательные акты, подтверждения от третьих лиц (контрагентов, государственных органов

- 7. К учетной информации и документации относятся: Первичная документация: накладные, счета-фактуры, акты учета, акты списания, акты инвентаризации,

- 8. К учетной информации и документации относятся: Учетные регистры: Инвентаризационные карточки учета Оборотные ведомости по счетам Главная

- 9. К учетной информации и документации относятся: Отчетность: все формы бухгалтерской (финансовой) отчетности и приложения к ним

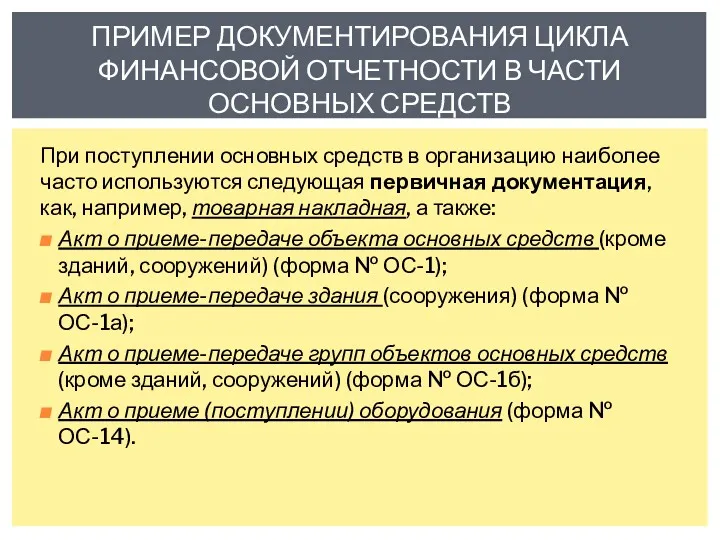

- 10. При поступлении основных средств в организацию наиболее часто используются следующая первичная документация, как, например, товарная накладная,

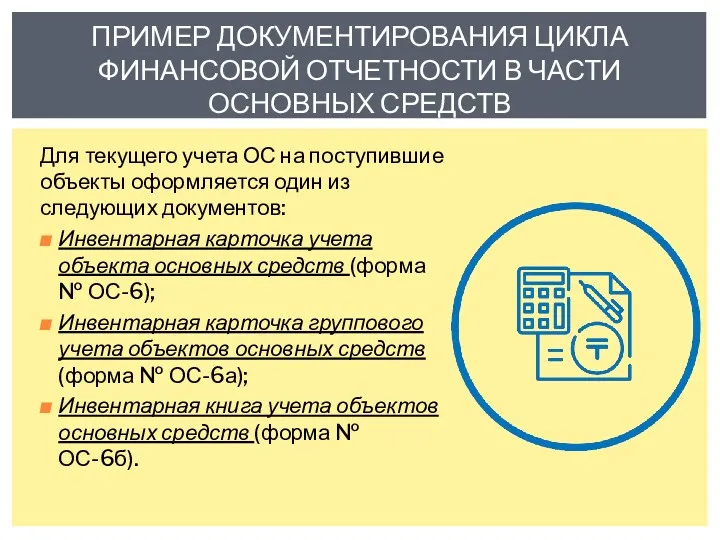

- 11. Для текущего учета ОС на поступившие объекты оформляется один из следующих документов: Инвентарная карточка учета объекта

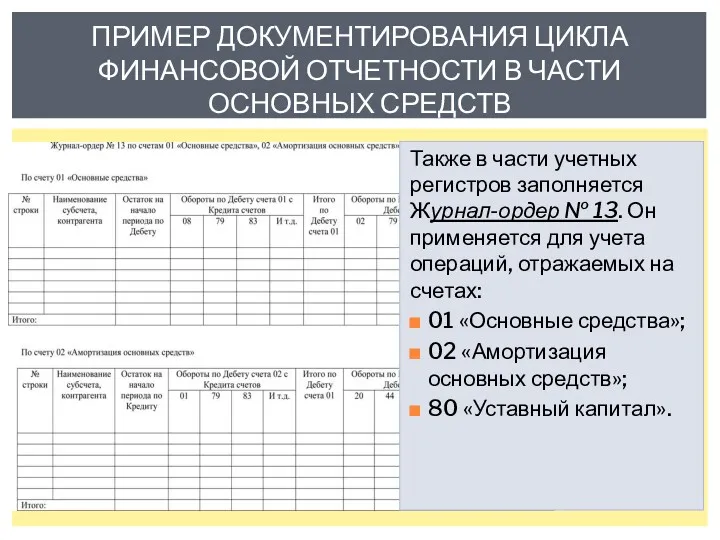

- 12. ПРИМЕР ДОКУМЕНТИРОВАНИЯ ЦИКЛА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЧАСТИ ОСНОВНЫХ СРЕДСТВ Также в части учетных регистров заполняется Журнал-ордер

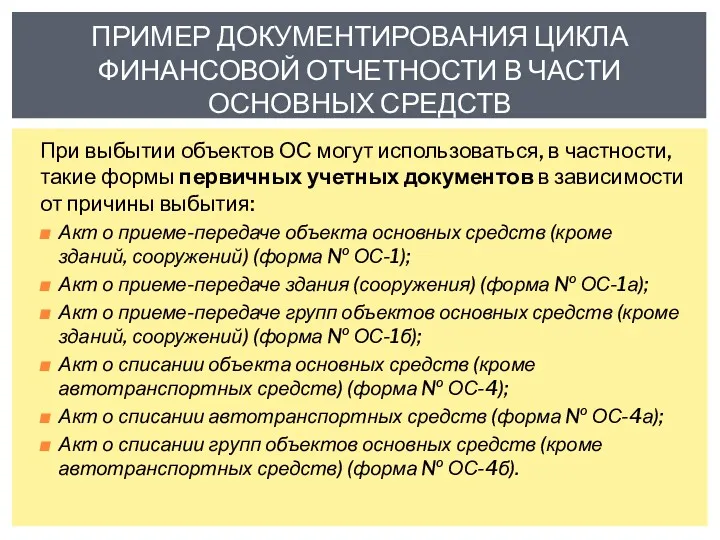

- 13. При выбытии объектов ОС могут использоваться, в частности, такие формы первичных учетных документов в зависимости от

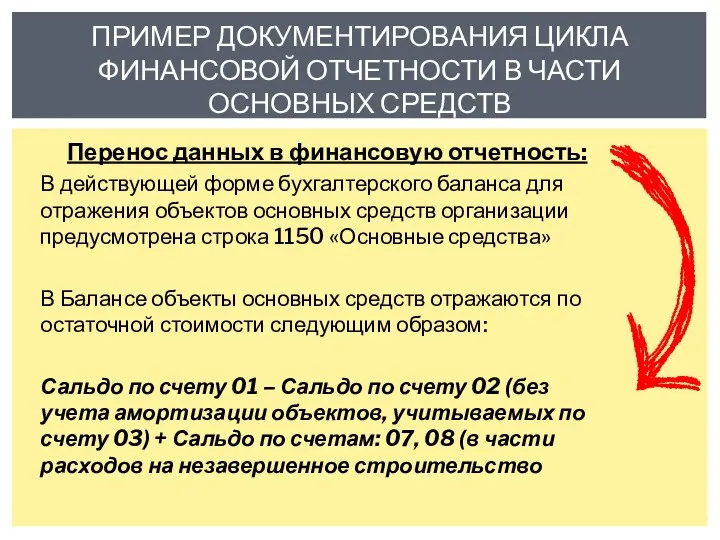

- 14. Перенос данных в финансовую отчетность: В действующей форме бухгалтерского баланса для отражения объектов основных средств организации

- 16. Скачать презентацию

Внутренний контроль цикла финансовой отчётности представляет собой процесс изучения процедур подготовки

Внутренний контроль цикла финансовой отчётности представляет собой процесс изучения процедур подготовки

Основная функция цикла финансовой отчетности – это формирование единой системы данных

Основная функция цикла финансовой отчетности – это формирование единой системы данных

Документирование структуры внутреннего контроля цикла финансовой отчетности помогает понять особенности распределения

Документирование структуры внутреннего контроля цикла финансовой отчетности помогает понять особенности распределения

Документирование структуры внутреннего контроля цикла финансовой отчетности предполагает использование 2 групп

Документирование структуры внутреннего контроля цикла финансовой отчетности предполагает использование 2 групп

Внешняя внеучетная информация и документация:

нормативные и законодательные акты,

подтверждения от третьих

Внешняя внеучетная информация и документация:

нормативные и законодательные акты,

подтверждения от третьих

К учетной информации и документации относятся:

Первичная документация:

накладные,

счета-фактуры,

акты учета,

акты

К учетной информации и документации относятся:

Первичная документация:

накладные,

счета-фактуры,

акты учета,

акты

К учетной информации и документации относятся:

Учетные регистры:

Инвентаризационные карточки учета

Оборотные ведомости по

К учетной информации и документации относятся:

Учетные регистры:

Инвентаризационные карточки учета

Оборотные ведомости по

К учетной информации и документации относятся:

Отчетность:

все формы бухгалтерской (финансовой) отчетности

К учетной информации и документации относятся:

Отчетность:

все формы бухгалтерской (финансовой) отчетности

При поступлении основных средств в организацию наиболее часто используются следующая первичная

При поступлении основных средств в организацию наиболее часто используются следующая первичная

Для текущего учета ОС на поступившие объекты оформляется один из следующих

Для текущего учета ОС на поступившие объекты оформляется один из следующих

ПРИМЕР ДОКУМЕНТИРОВАНИЯ ЦИКЛА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЧАСТИ ОСНОВНЫХ СРЕДСТВ

Также в части

ПРИМЕР ДОКУМЕНТИРОВАНИЯ ЦИКЛА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЧАСТИ ОСНОВНЫХ СРЕДСТВ

Также в части

При выбытии объектов ОС могут использоваться, в частности, такие формы первичных

При выбытии объектов ОС могут использоваться, в частности, такие формы первичных

Перенос данных в финансовую отчетность:

В действующей форме бухгалтерского баланса для отражения

Перенос данных в финансовую отчетность:

В действующей форме бухгалтерского баланса для отражения

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности Звіт з проходження практики: Креді Агріколь Банк

Звіт з проходження практики: Креді Агріколь Банк Мировые банковские системы

Мировые банковские системы Формы и системы оплаты труда

Формы и системы оплаты труда Art museums face an uncertain budget

Art museums face an uncertain budget Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Оценка нематериальных активов. Решение задач

Оценка нематериальных активов. Решение задач Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності

Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності Страховые услуги

Страховые услуги Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО)

Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО) Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Бюджетная система РФ

Бюджетная система РФ Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Проведение операций по потребительскому кредитованию физических лиц

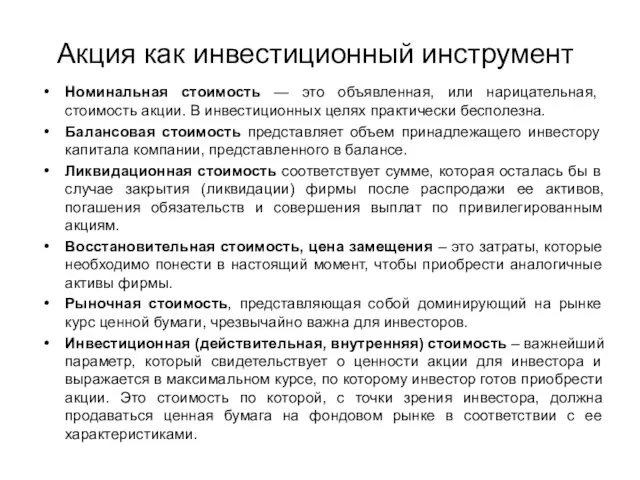

Проведение операций по потребительскому кредитованию физических лиц Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Оборотные средства организации, их классификация и структура

Оборотные средства организации, их классификация и структура Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Социальная поддержка отдельных категорий граждан

Социальная поддержка отдельных категорий граждан Некоторые вопросы по ГК, б/у и н/о

Некоторые вопросы по ГК, б/у и н/о Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России