- Проведение операций по потребительскому кредитованию физических лиц

Содержание

- 2. Актуальность моей темы диплома в том, что важным фактором развития экономики является кредитование. В кредитных отношениях

- 3. Потребительский кредит (заем) – денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в

- 4. Основные отличительные черты потребительского кредита являются: • договорный режим отношений между кредитором и заемщиком; • платность;

- 5. СОЗДАНИЕ НОВОГО БАНКОВСКОГО ПРОДУКТА Рассмотрев существующие банковские продукты и выявив их недостатки, я решила создать новый

- 6. Для разработке нового кредитного продукта «Надежный клиент» были проведены следующие расчеты: Была составлена финансовая структура банка;

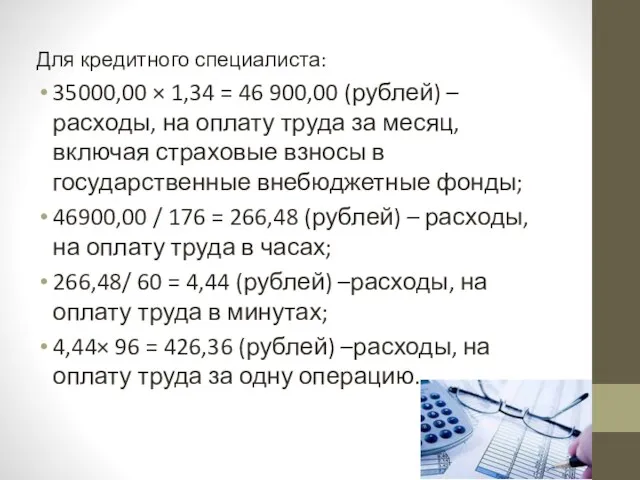

- 7. Для кредитного специалиста: 35000,00 × 1,34 = 46 900,00 (рублей) – расходы, на оплату труда за

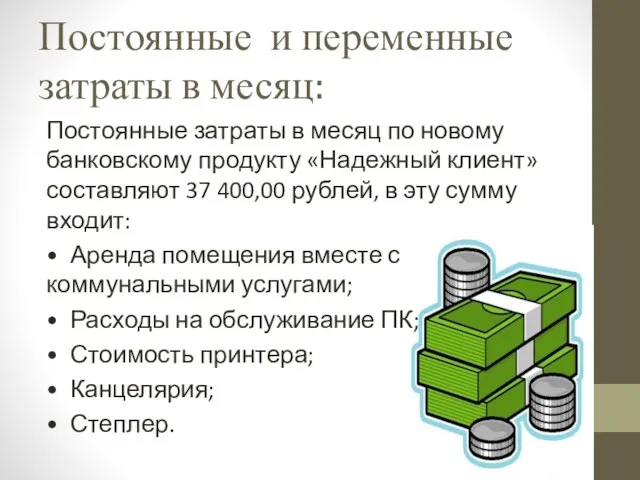

- 8. Постоянные и переменные затраты в месяц: Постоянные затраты в месяц по новому банковскому продукту «Надежный клиент»

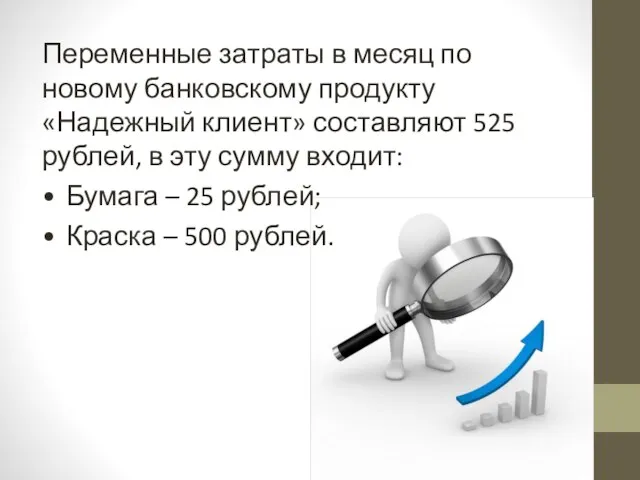

- 9. Переменные затраты в месяц по новому банковскому продукту «Надежный клиент» составляют 525 рублей, в эту сумму

- 10. • Следующим этапом рассчитываем, какую загрузку, имеет каждый сотрудник по банковскому продукту «Надежный клиент» в месяц:

- 11. 430 300,00 – (430 300,00 × 20%) = 344240,00(рублей) – чистая прибыль с банковского продукта «Надежный

- 12. Моделирование условной практической ситуации по выдаче потребительского кредита

- 13. Первый этап кредитования – собеседование.

- 14. Второй этап кредитования.

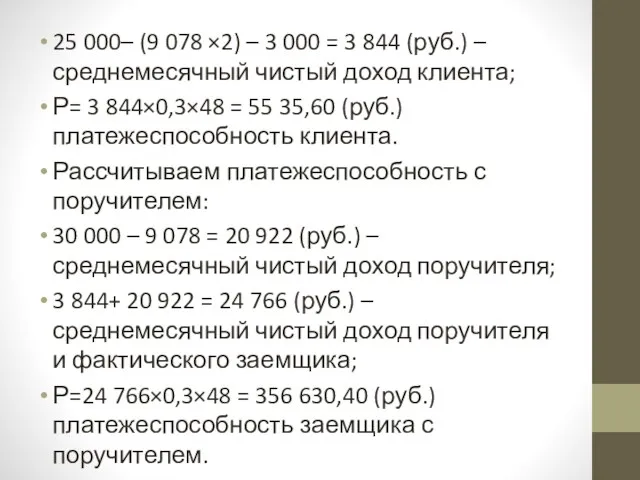

- 15. 25 000– (9 078 ×2) – 3 000 = 3 844 (руб.) – среднемесячный чистый доход

- 16. Третий этап – кредитование.

- 17. Четвертый этап кредитования – выдача кредита.

- 18. Пятый этап – мониторинг.

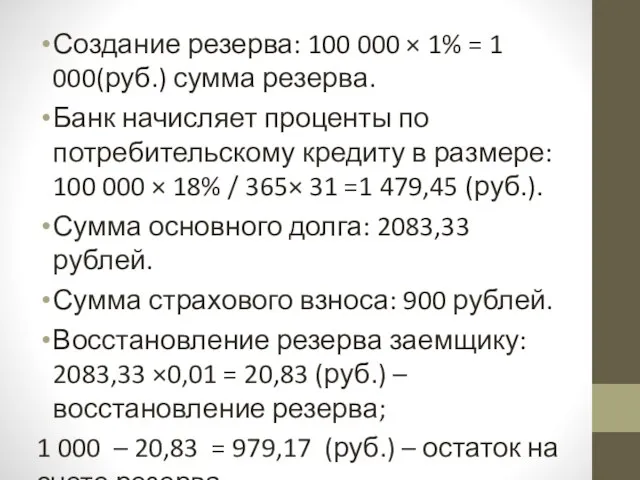

- 19. Создание резерва: 100 000 × 1% = 1 000(руб.) сумма резерва. Банк начисляет проценты по потребительскому

- 20. В заключение необходимо отметить, что потребительский кредит, как источник дополнительных доходов банка, является так же одним

- 22. Скачать презентацию

Актуальность моей темы диплома в том, что важным фактором развития экономики

Актуальность моей темы диплома в том, что важным фактором развития экономики

Потребительский кредит (заем) – денежные средства, предоставленные кредитором заемщику на основании

Потребительский кредит (заем) – денежные средства, предоставленные кредитором заемщику на основании

Основные отличительные черты потребительского кредита являются:

• договорный режим отношений между кредитором и

Основные отличительные черты потребительского кредита являются:

• договорный режим отношений между кредитором и

СОЗДАНИЕ НОВОГО БАНКОВСКОГО ПРОДУКТА

Рассмотрев существующие банковские продукты и выявив их

СОЗДАНИЕ НОВОГО БАНКОВСКОГО ПРОДУКТА

Рассмотрев существующие банковские продукты и выявив их

Для разработке нового кредитного продукта «Надежный клиент» были проведены следующие расчеты:

Была

Для разработке нового кредитного продукта «Надежный клиент» были проведены следующие расчеты:

Была

Для кредитного специалиста:

35000,00 × 1,34 = 46 900,00 (рублей) – расходы,

Для кредитного специалиста:

35000,00 × 1,34 = 46 900,00 (рублей) – расходы,

Постоянные и переменные затраты в месяц:

Постоянные затраты в месяц по новому

Постоянные и переменные затраты в месяц:

Постоянные затраты в месяц по новому

Переменные затраты в месяц по новому банковскому продукту «Надежный клиент» составляют

Переменные затраты в месяц по новому банковскому продукту «Надежный клиент» составляют

• Следующим этапом рассчитываем, какую загрузку, имеет каждый сотрудник по банковскому продукту

• Следующим этапом рассчитываем, какую загрузку, имеет каждый сотрудник по банковскому продукту

430 300,00 – (430 300,00 × 20%) = 344240,00(рублей) – чистая

430 300,00 – (430 300,00 × 20%) = 344240,00(рублей) – чистая

Моделирование условной практической ситуации по выдаче потребительского кредита

Моделирование условной практической ситуации по выдаче потребительского кредита

Первый этап кредитования – собеседование.

Первый этап кредитования – собеседование.

Второй этап кредитования.

Второй этап кредитования.

25 000– (9 078 ×2) – 3 000 = 3 844

25 000– (9 078 ×2) – 3 000 = 3 844

Третий этап – кредитование.

Третий этап – кредитование.

Четвертый этап кредитования – выдача кредита.

Четвертый этап кредитования – выдача кредита.

Пятый этап – мониторинг.

Пятый этап – мониторинг.

Создание резерва: 100 000 × 1% = 1 000(руб.) сумма резерва.

Банк

Создание резерва: 100 000 × 1% = 1 000(руб.) сумма резерва.

Банк

В заключение необходимо отметить, что потребительский кредит, как источник дополнительных доходов

В заключение необходимо отметить, что потребительский кредит, как источник дополнительных доходов

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

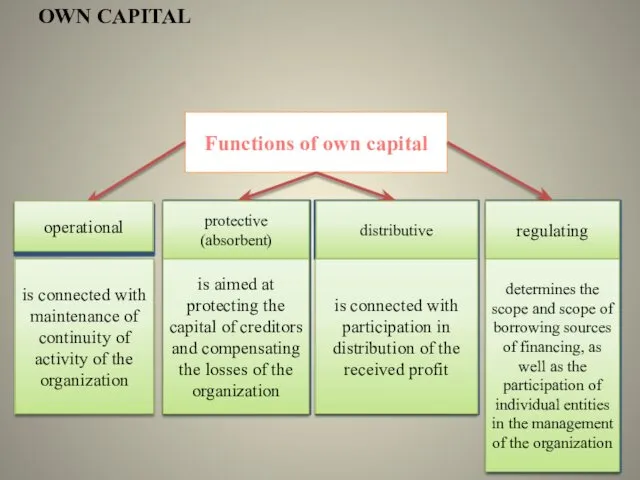

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета