- Виды облигаций и их оценка

Содержание

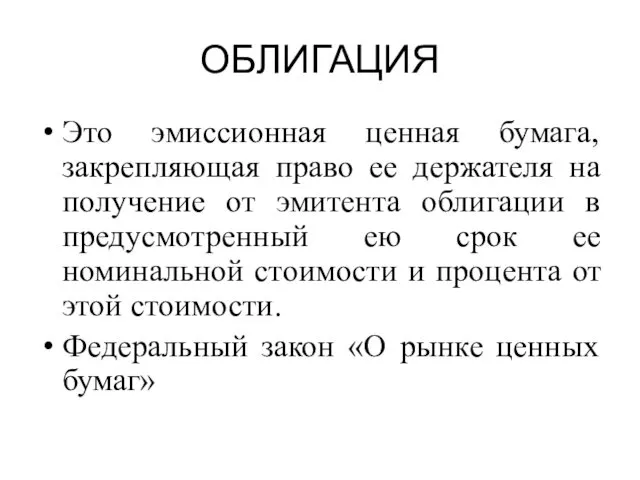

- 2. ОБЛИГАЦИЯ Это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный

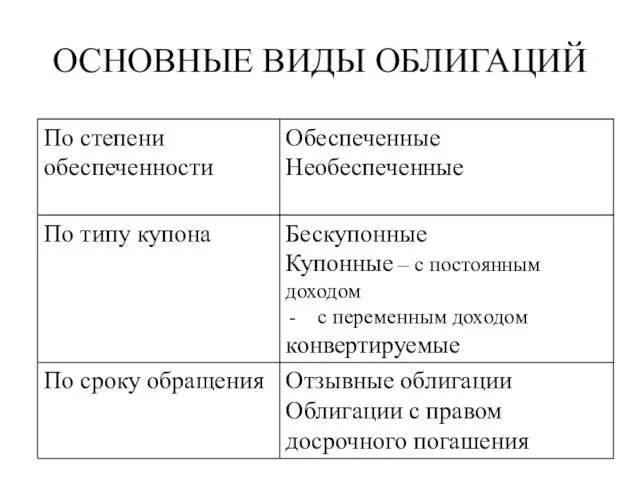

- 3. ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

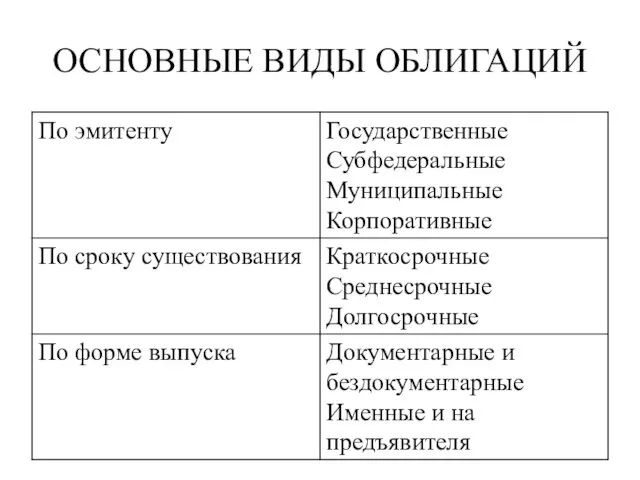

- 4. ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

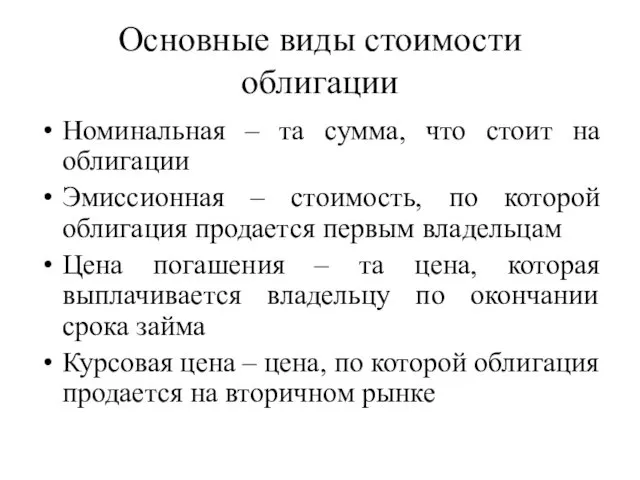

- 5. Основные виды стоимости облигации Номинальная – та сумма, что стоит на облигации Эмиссионная – стоимость, по

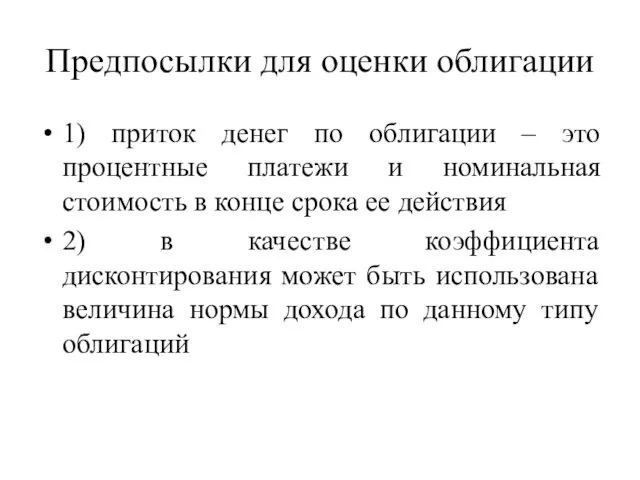

- 6. Предпосылки для оценки облигации 1) приток денег по облигации – это процентные платежи и номинальная стоимость

- 7. 3) срок действия облигации существует и равен числу лет, оставшихся до момента истечения этого срока 4)

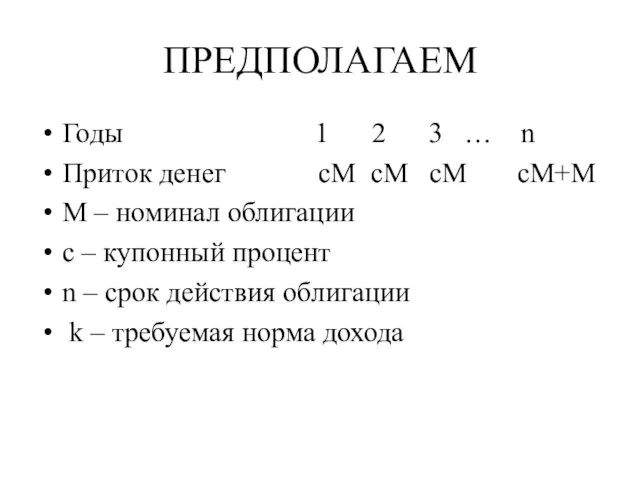

- 8. ПРЕДПОЛАГАЕМ Годы 1 2 3 … n Приток денег cM cM cM cM+M M – номинал

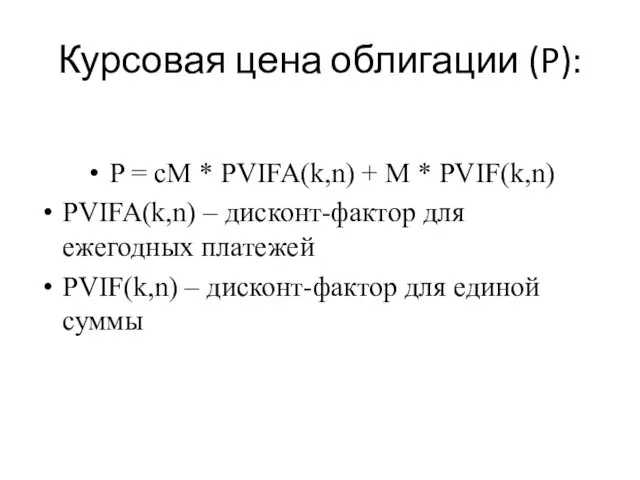

- 9. Курсовая цена облигации (P): P = cM * PVIFA(k,n) + M * PVIF(k,n) PVIFA(k,n) – дисконт-фактор

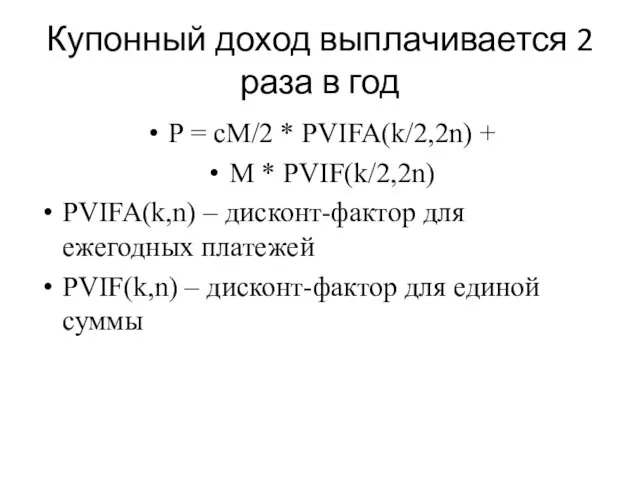

- 10. Купонный доход выплачивается 2 раза в год P = cM/2 * PVIFA(k/2,2n) + M * PVIF(k/2,2n)

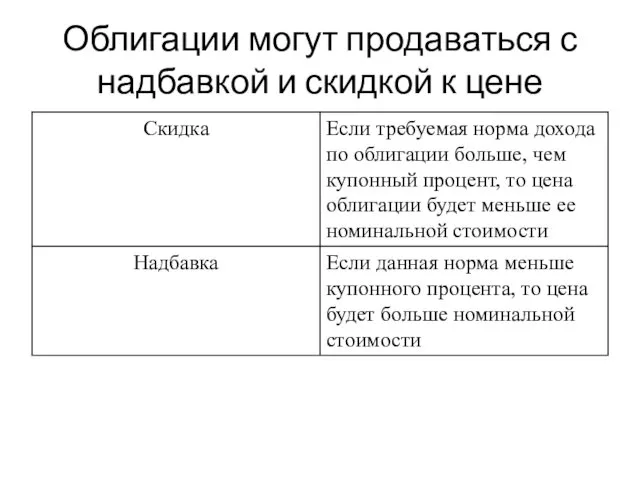

- 11. Облигации могут продаваться с надбавкой и скидкой к цене

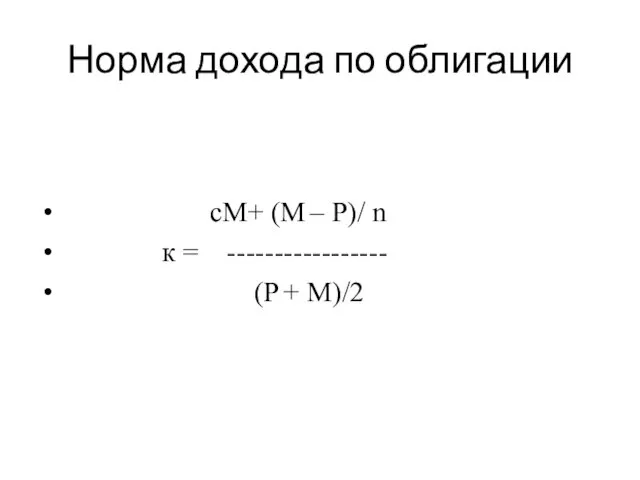

- 12. Норма дохода по облигации сМ+ (M – P)/ n к = ----------------- (Р + М)/2

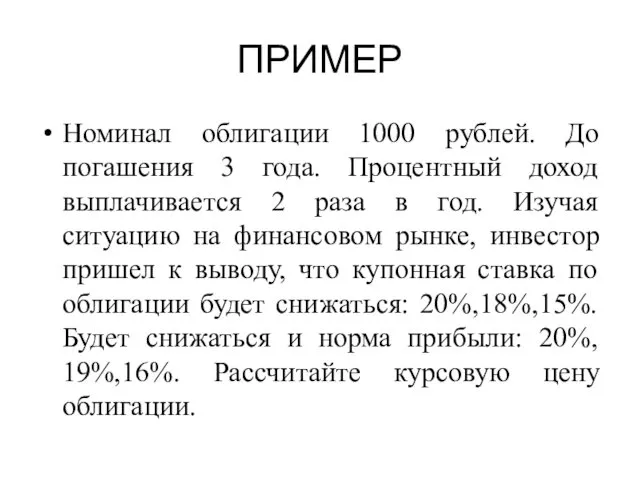

- 13. ПРИМЕР Номинал облигации 1000 рублей. До погашения 3 года. Процентный доход выплачивается 2 раза в год.

- 15. Скачать презентацию

ОБЛИГАЦИЯ

Это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от

ОБЛИГАЦИЯ

Это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от

ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

ОСНОВНЫЕ ВИДЫ ОБЛИГАЦИЙ

Основные виды стоимости облигации

Номинальная – та сумма, что стоит на облигации

Эмиссионная

Основные виды стоимости облигации

Номинальная – та сумма, что стоит на облигации

Эмиссионная

Предпосылки для оценки облигации

1) приток денег по облигации – это процентные

Предпосылки для оценки облигации

1) приток денег по облигации – это процентные

3) срок действия облигации существует и равен числу лет, оставшихся до

3) срок действия облигации существует и равен числу лет, оставшихся до

ПРЕДПОЛАГАЕМ

Годы 1 2 3 … n

Приток денег cM cM cM cM+M

M

ПРЕДПОЛАГАЕМ

Годы 1 2 3 … n

Приток денег cM cM cM cM+M

M

Курсовая цена облигации (P):

P = cM * PVIFA(k,n) + M *

Курсовая цена облигации (P):

P = cM * PVIFA(k,n) + M *

Купонный доход выплачивается 2 раза в год

P = cM/2 * PVIFA(k/2,2n)

Купонный доход выплачивается 2 раза в год

P = cM/2 * PVIFA(k/2,2n)

Облигации могут продаваться с надбавкой и скидкой к цене

Облигации могут продаваться с надбавкой и скидкой к цене

Норма дохода по облигации

сМ+ (M – P)/ n

к

Норма дохода по облигации

сМ+ (M – P)/ n

к

ПРИМЕР

Номинал облигации 1000 рублей. До погашения 3 года. Процентный доход выплачивается

ПРИМЕР

Номинал облигации 1000 рублей. До погашения 3 года. Процентный доход выплачивается

Деньги и денежный рынок

Деньги и денежный рынок Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Налог на имущество организаций

Налог на имущество организаций Расчет пенсии

Расчет пенсии Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Учет денежных средств

Учет денежных средств Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд

ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд Что изменить в учетной политике на 2023 год: новые правила и счета учета

Что изменить в учетной политике на 2023 год: новые правила и счета учета Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Общества взаимного страхования:

Общества взаимного страхования: Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Отчет Альфа-банка

Отчет Альфа-банка Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год International sceintific and expert conference 1

International sceintific and expert conference 1 Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Диагностика драгоценных металлов

Диагностика драгоценных металлов Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Формування дохідної бази місцевих бюджетів

Формування дохідної бази місцевих бюджетів