- Учет денежных средств

Содержание

- 2. Вопросы 1. Понятие денежных средств, основные задачи их учета 2.Документирование кассовых операций 3. Синтетический и аналитический

- 3. Понятие денежных средств, основные задачи их учета 1. Вопрос

- 4. Денежные средства Это наличность, средства на счетах в банках и депозиты до востребования. Денежные средства являются

- 5. Денежные средства присутствуют на начальном и конечном этапах учетного цикла, который включает приобретение товара, производство продукции,

- 6. Методологические основы формирования информации о денежных средствах и раскрытие ее в финансовой отчетности определяется ПБУ 23/2011

- 7. Эквиваленты денежных средств Это краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств

- 8. Не денежные операции Это операции, не требующие использования денежных средств и их эквивалентов

- 9. Движение денежных средств Это поступление и выбытие денежных средств и их эквивалентов

- 10. Касса предприятия Все операции с наличностью предприятия осуществляются через кассу. Это помещение или место, которое предназначено

- 11. Основные задачи учета денежных средств Обеспечение надежности и учета денежных сумм Установление в обслуживающем банке лимита

- 12. Основные задачи учета денежных средств Контроль соблюдения кассовой и расчетно-платежной дисциплины Своевременное и правильное документальное оформление

- 13. Документирование кассовых операций Вопрос 2.

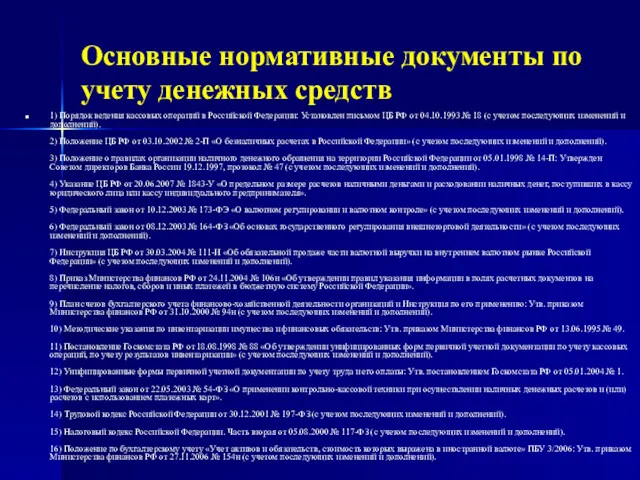

- 14. Основные нормативные документы по учету денежных средств 1) Порядок ведения кассовых операций в Российской Федерации: Установлен

- 15. Организация учета наличных денежных средств Вопрос 2.1.

- 16. Основные участники хозяйственных операций по кассе: Директор Главный бухгалтер Лицо, которое вносит деньги в кассу или

- 17. Директор Несет ответственность за организацию работы в кассе (должен оборудовать кассу и обеспечить надежное сбережение наличных

- 18. Главный бухгалтер: Оформляет, проверяет и подписывает бухгалтерские документы

- 19. Лицо, которое вносит деньги в кассу или получает их из кассы: Работник, постороннее физическое лицо, которое

- 20. Кассир Оформляет кассовые документы, регистрирует их, осуществляет погашение оформленных документов по окончанию хозяйственных операций, принимает и

- 21. Основным документом, которым пользуются бухгалтер и кассир при осуществлении кассовых операций в национальной валюте является Положение

- 22. Порядок назначения кассира на работу 1. Приказ (распоряжение) о назначении на работу. 2. Ознакомление под расписку

- 23. Ценности, которые хранятся в кассе

- 24. Лимит остатка наличности 1. Хранить в кассе наличность разрешается в пределах лимита остатка наличности, который устанавливается

- 25. Лимит остатка наличности 2. Предприятия, которые получили в банке наличные деньги для выплаты заработной платы, стипендий,

- 26. Лимит остатка наличности 3. Ответственность за несвоевременное получение установленного лимита кассы согласно условиям договора на расчетно-кассовое

- 27. Предельная сумма расчетов наличностью в течение дня Сумма наличного расчета одного предприятия с другими предприятиями в

- 28. Получение наличности в банке Осуществляется кассиром или иным уполномоченным лицом на основании денежного чека. Для этого

- 29. Наличность поступает в кассу со счетов в банке в пределах наличия на них средств в виде

- 30. Организация учета безналичных денежных средств Вопрос 2.2.

- 31. В соответствии с действующим законодательством все предприятия независимо от формы собственности и сферы деятельности, обязаны хранить

- 32. Виды счетов в банке Текущий Депозитный Валютный Прочие счета

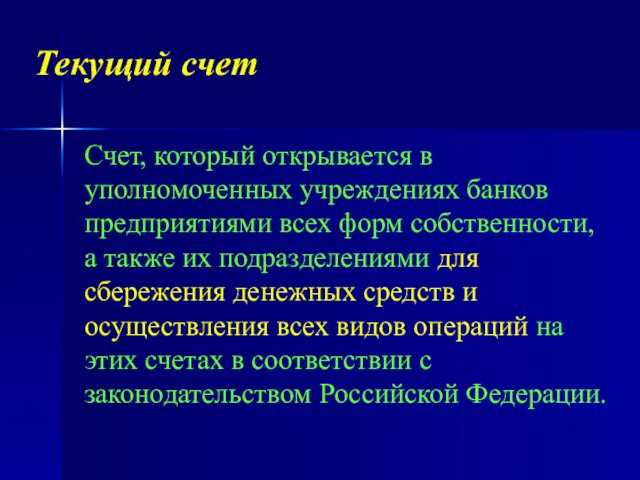

- 33. Текущий счет Счет, который открывается в уполномоченных учреждениях банков предприятиями всех форм собственности, а также их

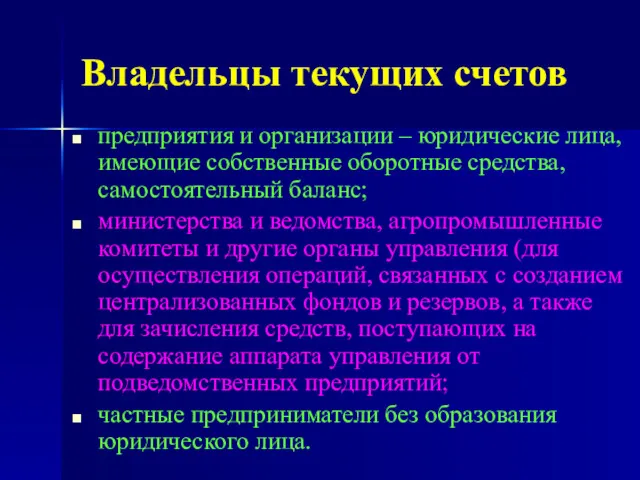

- 34. Владельцы текущих счетов предприятия и организации – юридические лица, имеющие собственные оборотные средства, самостоятельный баланс; министерства

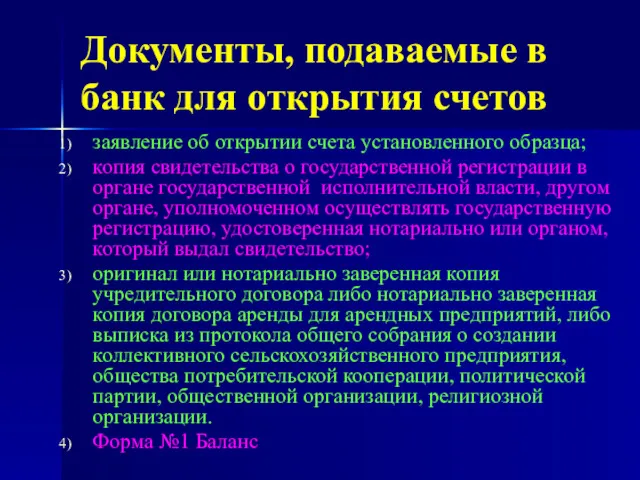

- 35. Документы, подаваемые в банк для открытия счетов заявление об открытии счета установленного образца; копия свидетельства о

- 36. Документы, подаваемые в банк для открытия счетов копия надлежащим образом утвержденного устава или положения, заверенная нотариально

- 37. Движение денежных средств на счетах в банках В процессе хозяйственной деятельности предприятия беспрерывно осуществляется изменение остатков

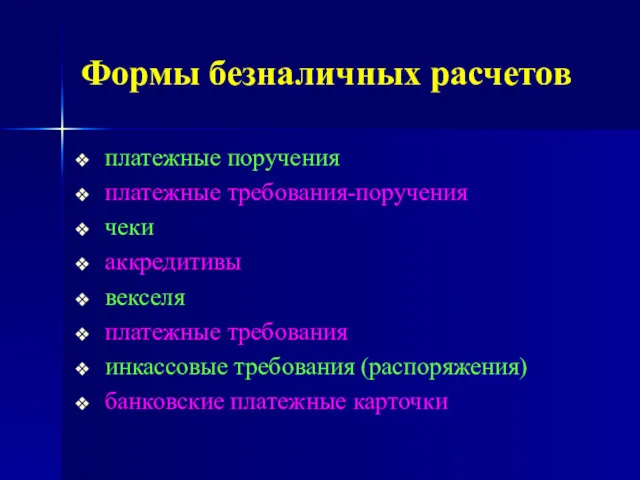

- 38. Формы безналичных расчетов платежные поручения платежные требования-поручения чеки аккредитивы векселя платежные требования инкассовые требования (распоряжения) банковские

- 39. Вопрос 3. Документирование операций с денежными средствами

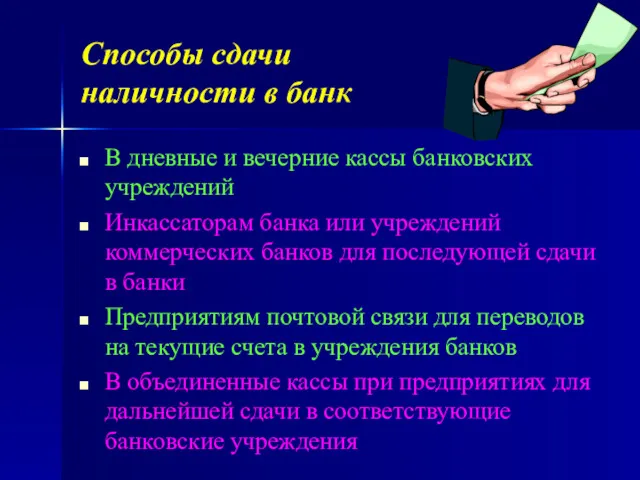

- 40. Способы сдачи наличности в банк В дневные и вечерние кассы банковских учреждений Инкассаторам банка или учреждений

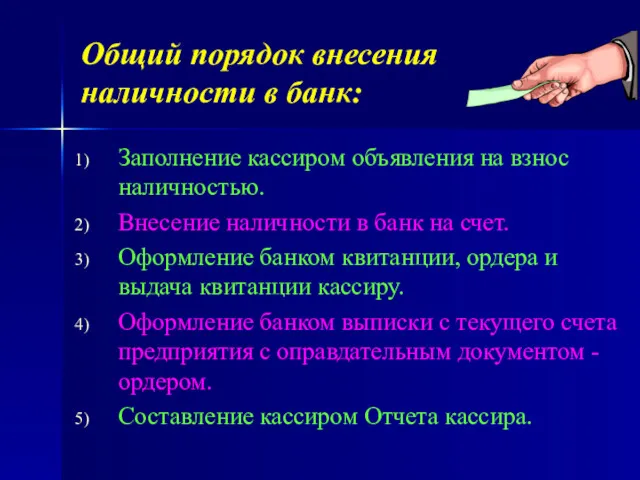

- 41. Общий порядок внесения наличности в банк: Заполнение кассиром объявления на взнос наличностью. Внесение наличности в банк

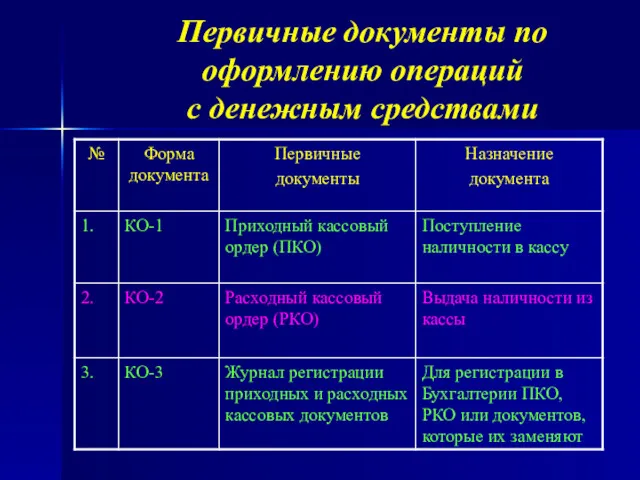

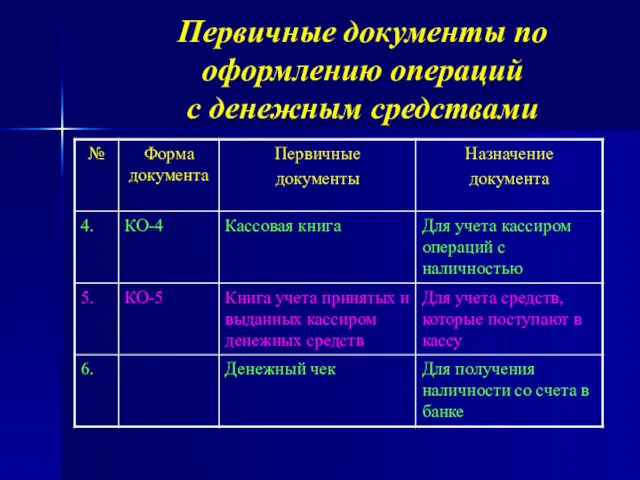

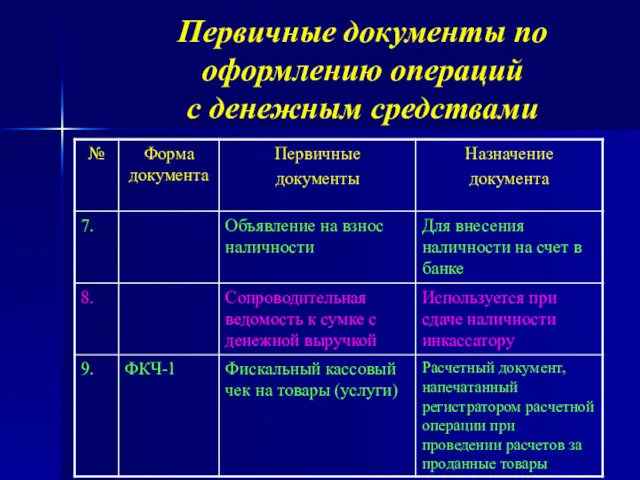

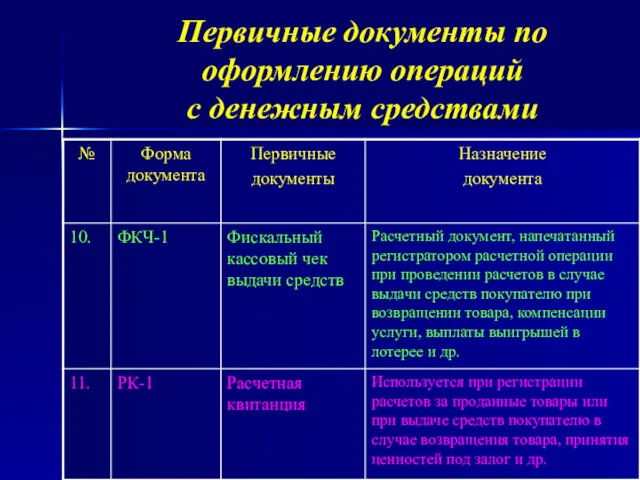

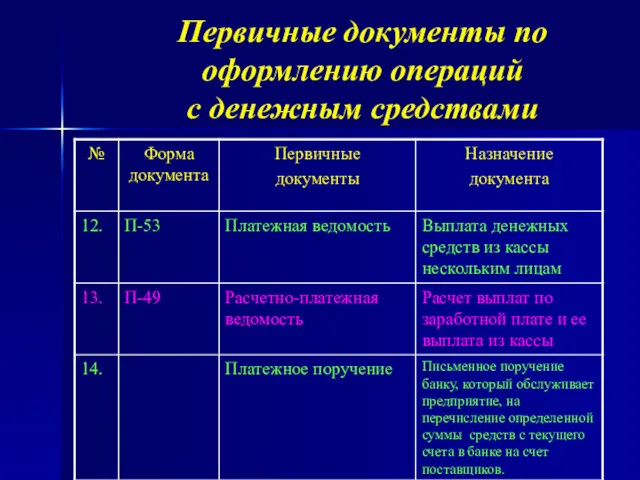

- 42. Первичные документы по оформлению операций с денежным средствами

- 43. Первичные документы по оформлению операций с денежным средствами

- 44. Первичные документы по оформлению операций с денежным средствами

- 45. Первичные документы по оформлению операций с денежным средствами

- 46. Первичные документы по оформлению операций с денежным средствами

- 47. Первичные документы по оформлению операций с денежным средствами

- 48. Первичные документы по оформлению операций с денежным средствами

- 49. Первичные документы по оформлению операций с денежным средствами

- 50. Правила приема и выдачи денежных средств Прием и выдача наличности осуществляется в день составления документов кроме

- 51. Вопрос 4. Синтетический и аналитический учет движения денежных средств

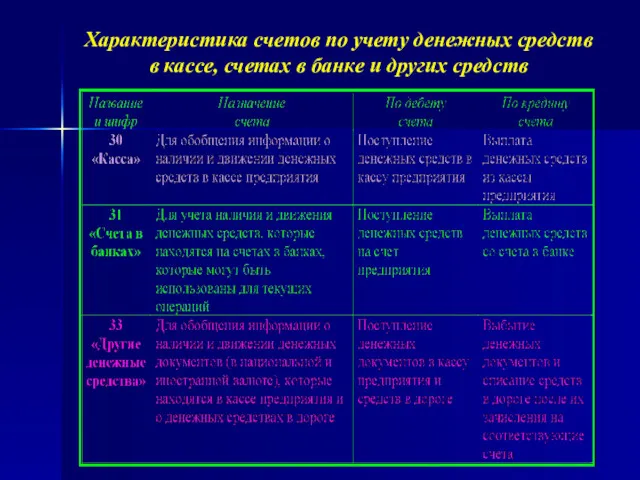

- 52. Характеристика счетов по учету денежных средств в кассе, счетах в банке и других средств

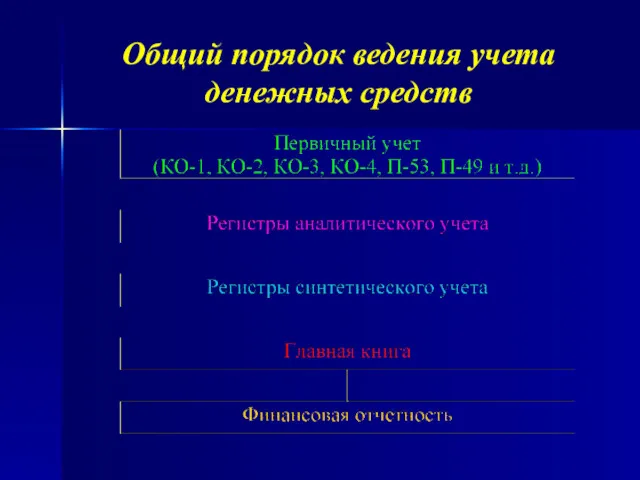

- 53. Общий порядок ведения учета денежных средств

- 54. Отражение денежных средств в учетных регистрах и финансовой отчетности Вопрос 5.

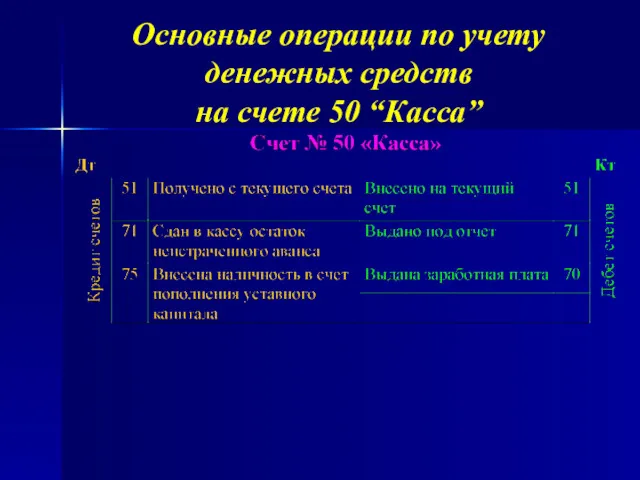

- 55. Основные операции по учету денежных средств на счете 50 “Касса”

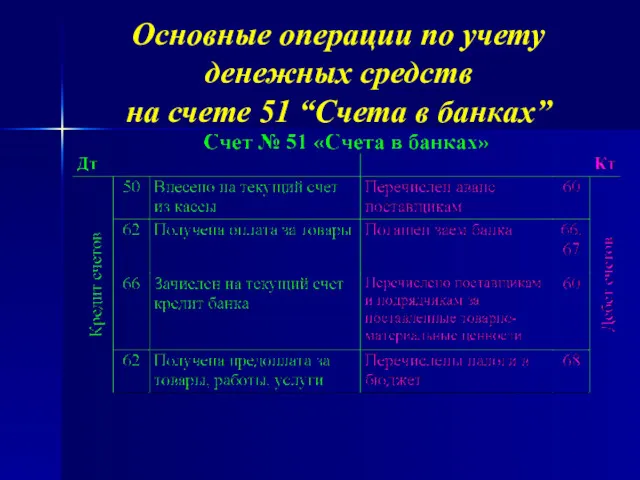

- 56. Основные операции по учету денежных средств на счете 51 “Счета в банках”

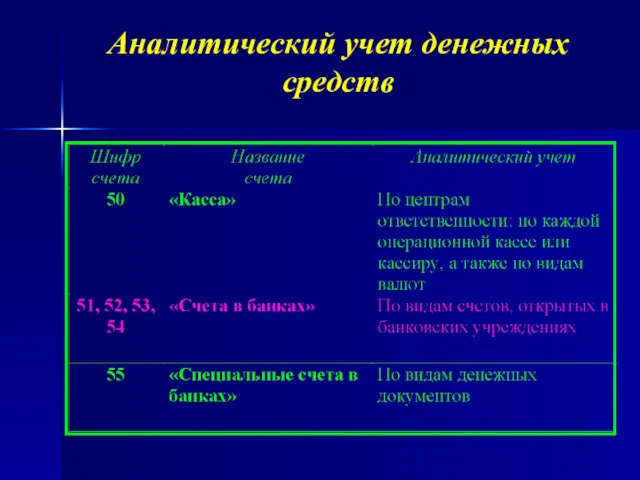

- 57. Аналитический учет денежных средств

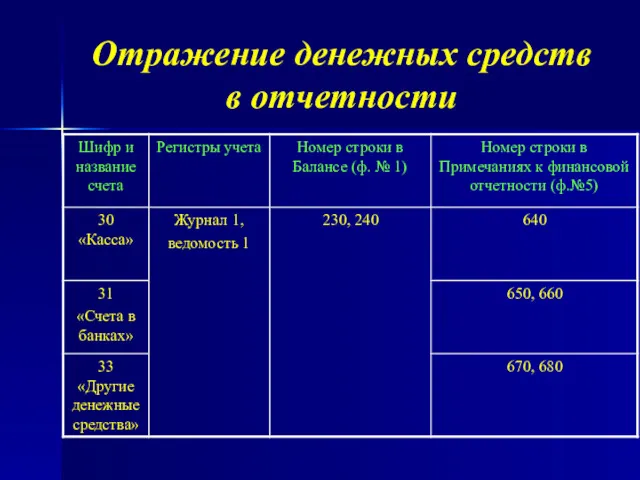

- 58. Отражение денежных средств в отчетности

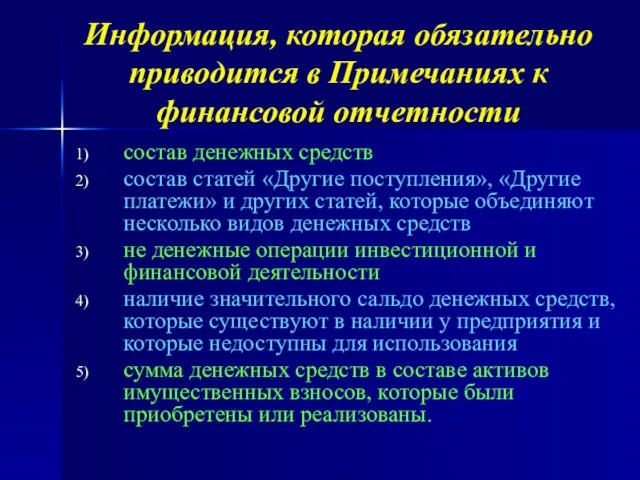

- 59. Информация, которая обязательно приводится в Примечаниях к финансовой отчетности состав денежных средств состав статей «Другие поступления»,

- 61. Скачать презентацию

Вопросы

1. Понятие денежных средств, основные задачи их учета

2.Документирование кассовых операций

3.

Вопросы

1. Понятие денежных средств, основные задачи их учета

2.Документирование кассовых операций

3.

Понятие денежных средств, основные задачи их учета

1. Вопрос

Понятие денежных средств, основные задачи их учета

1. Вопрос

Денежные средства

Это наличность, средства на счетах в банках и депозиты до

Денежные средства

Это наличность, средства на счетах в банках и депозиты до

Денежные средства

присутствуют на начальном и конечном этапах учетного цикла, который включает

Денежные средства

присутствуют на начальном и конечном этапах учетного цикла, который включает

Методологические основы формирования информации о денежных средствах и раскрытие ее в

Методологические основы формирования информации о денежных средствах и раскрытие ее в

Эквиваленты денежных средств

Это краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в

Эквиваленты денежных средств

Это краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в

Не денежные операции

Это операции, не требующие использования денежных средств и их

Не денежные операции

Это операции, не требующие использования денежных средств и их

Движение денежных средств

Это поступление и выбытие денежных средств и их эквивалентов

Движение денежных средств

Это поступление и выбытие денежных средств и их эквивалентов

Касса предприятия

Все операции с наличностью предприятия осуществляются через кассу.

Это помещение

Касса предприятия

Все операции с наличностью предприятия осуществляются через кассу.

Это помещение

Основные задачи учета денежных средств

Обеспечение надежности и учета денежных сумм

Установление в

Основные задачи учета денежных средств

Обеспечение надежности и учета денежных сумм

Установление в

Основные задачи учета денежных средств

Контроль соблюдения кассовой и расчетно-платежной дисциплины

Своевременное и

Основные задачи учета денежных средств

Контроль соблюдения кассовой и расчетно-платежной дисциплины

Своевременное и

Документирование кассовых операций

Вопрос 2.

Документирование кассовых операций

Вопрос 2.

Основные нормативные документы по учету денежных средств

1) Порядок ведения кассовых операций

Основные нормативные документы по учету денежных средств

1) Порядок ведения кассовых операций

Организация учета

наличных денежных средств

Вопрос 2.1.

Организация учета

наличных денежных средств

Вопрос 2.1.

Основные участники хозяйственных операций по кассе:

Директор

Главный бухгалтер

Лицо, которое вносит деньги в

Основные участники хозяйственных операций по кассе:

Директор

Главный бухгалтер

Лицо, которое вносит деньги в

Директор

Несет ответственность за организацию работы в кассе (должен оборудовать кассу и

Директор

Несет ответственность за организацию работы в кассе (должен оборудовать кассу и

Главный бухгалтер:

Оформляет, проверяет и подписывает бухгалтерские

документы

Главный бухгалтер:

Оформляет, проверяет и подписывает бухгалтерские

документы

Лицо, которое вносит деньги в кассу или получает их из кассы:

Работник,

Лицо, которое вносит деньги в кассу или получает их из кассы:

Работник,

Кассир

Оформляет кассовые документы, регистрирует их, осуществляет погашение оформленных документов по окончанию

Кассир

Оформляет кассовые документы, регистрирует их, осуществляет погашение оформленных документов по окончанию

Основным документом, которым пользуются бухгалтер и кассир при осуществлении кассовых операций

Основным документом, которым пользуются бухгалтер и кассир при осуществлении кассовых операций

Порядок назначения кассира на работу

1. Приказ (распоряжение) о назначении на работу.

2.

Порядок назначения кассира на работу

1. Приказ (распоряжение) о назначении на работу.

2.

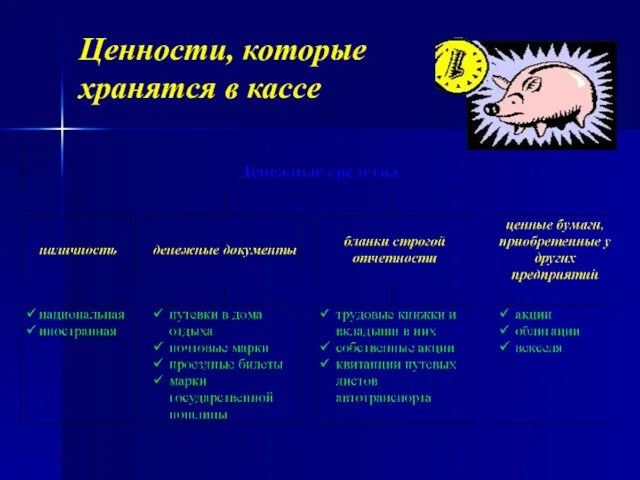

Ценности, которые

хранятся в кассе

Ценности, которые

хранятся в кассе

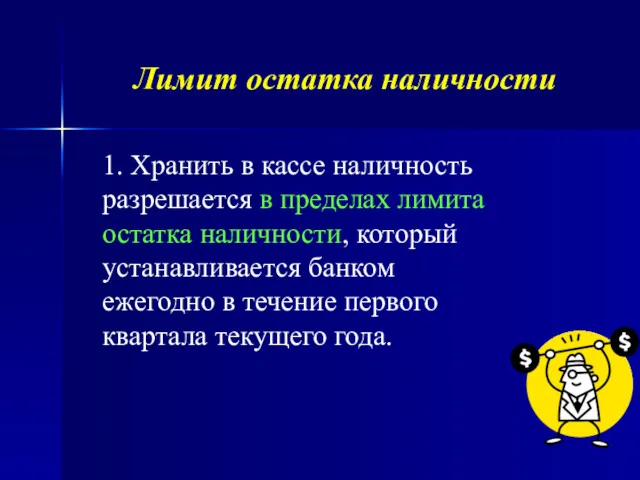

Лимит остатка наличности

1. Хранить в кассе наличность разрешается в пределах лимита

Лимит остатка наличности

1. Хранить в кассе наличность разрешается в пределах лимита

Лимит остатка наличности

2. Предприятия, которые получили в банке наличные деньги для

Лимит остатка наличности

2. Предприятия, которые получили в банке наличные деньги для

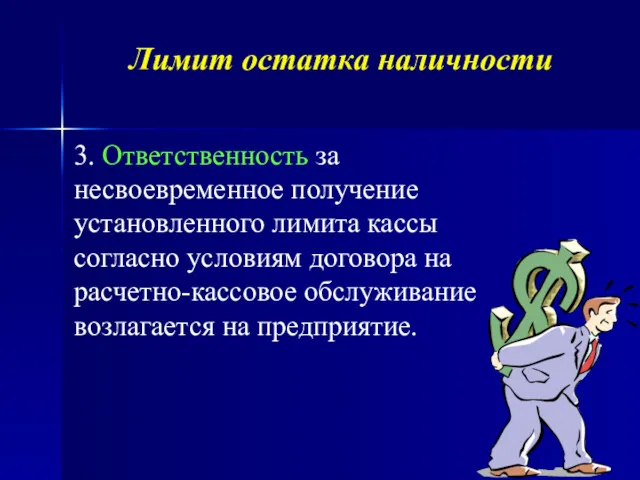

Лимит остатка наличности

3. Ответственность за несвоевременное получение установленного лимита кассы согласно

Лимит остатка наличности

3. Ответственность за несвоевременное получение установленного лимита кассы согласно

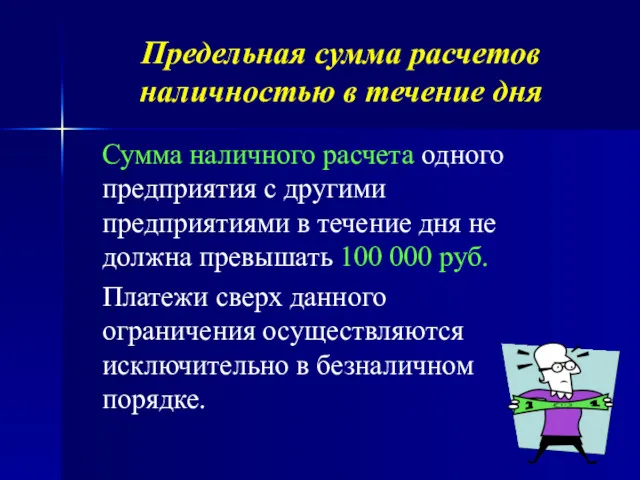

Предельная сумма расчетов наличностью в течение дня

Сумма наличного расчета одного

Предельная сумма расчетов наличностью в течение дня

Сумма наличного расчета одного

Получение наличности в банке

Осуществляется кассиром или иным уполномоченным лицом на основании

Получение наличности в банке

Осуществляется кассиром или иным уполномоченным лицом на основании

Наличность

поступает в кассу

со счетов в банке в пределах наличия на

Наличность

поступает в кассу

со счетов в банке в пределах наличия на

Организация учета

безналичных денежных средств

Вопрос 2.2.

Организация учета

безналичных денежных средств

Вопрос 2.2.

В соответствии с действующим законодательством все предприятия независимо от формы собственности

В соответствии с действующим законодательством все предприятия независимо от формы собственности

Виды счетов в банке

Текущий

Депозитный

Валютный

Прочие счета

Виды счетов в банке

Текущий

Депозитный

Валютный

Прочие счета

Текущий счет

Счет, который открывается в уполномоченных учреждениях банков предприятиями всех

Текущий счет

Счет, который открывается в уполномоченных учреждениях банков предприятиями всех

Владельцы текущих счетов

предприятия и организации – юридические лица, имеющие собственные оборотные

Владельцы текущих счетов

предприятия и организации – юридические лица, имеющие собственные оборотные

Документы, подаваемые в банк для открытия счетов

заявление об открытии счета

Документы, подаваемые в банк для открытия счетов

заявление об открытии счета

Документы, подаваемые в банк для открытия счетов

копия надлежащим образом утвержденного

Документы, подаваемые в банк для открытия счетов

копия надлежащим образом утвержденного

Движение денежных средств

на счетах в банках

В процессе хозяйственной деятельности предприятия

Движение денежных средств

на счетах в банках

В процессе хозяйственной деятельности предприятия

Формы безналичных расчетов

платежные поручения

платежные требования-поручения

чеки

аккредитивы

векселя

платежные требования

инкассовые требования (распоряжения)

банковские платежные карточки

Формы безналичных расчетов

платежные поручения

платежные требования-поручения

чеки

аккредитивы

векселя

платежные требования

инкассовые требования (распоряжения)

банковские платежные карточки

Вопрос 3.

Документирование операций

с денежными средствами

Вопрос 3.

Документирование операций

с денежными средствами

Способы сдачи

наличности в банк

В дневные и вечерние кассы банковских учреждений

Инкассаторам

Способы сдачи

наличности в банк

В дневные и вечерние кассы банковских учреждений

Инкассаторам

Общий порядок внесения наличности в банк:

Заполнение кассиром объявления на взнос наличностью.

Внесение

Общий порядок внесения наличности в банк:

Заполнение кассиром объявления на взнос наличностью.

Внесение

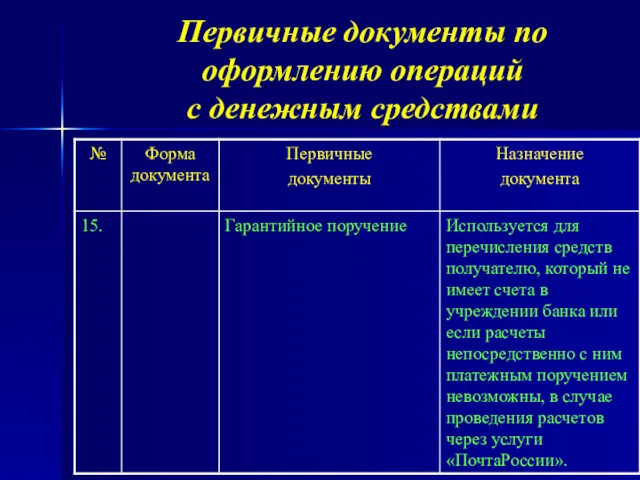

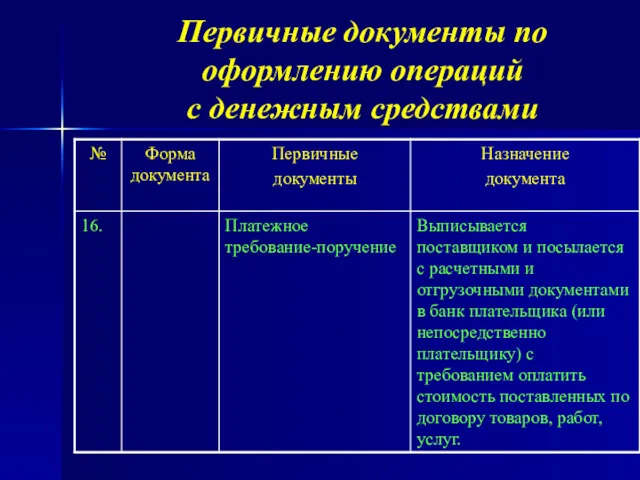

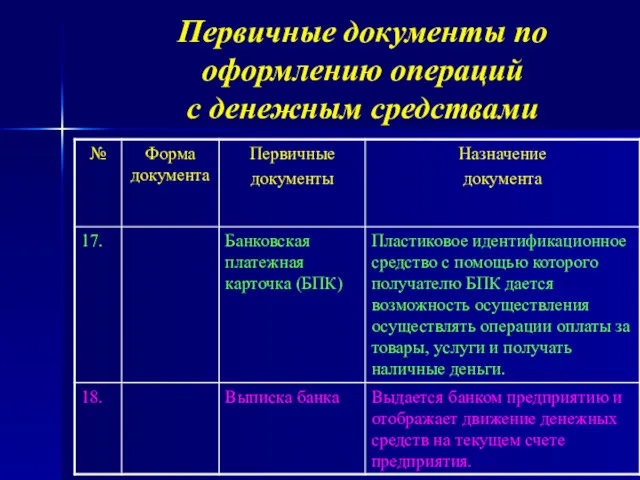

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

Первичные документы по оформлению операций

с денежным средствами

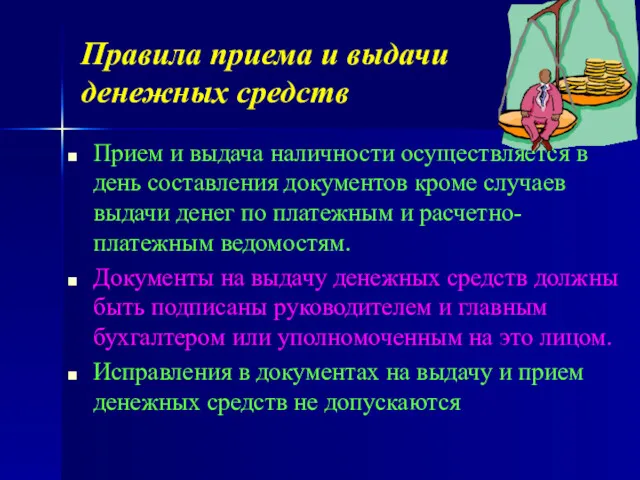

Правила приема и выдачи денежных средств

Прием и выдача наличности осуществляется в

Правила приема и выдачи денежных средств

Прием и выдача наличности осуществляется в

Вопрос 4.

Синтетический

и аналитический учет

движения денежных средств

Вопрос 4.

Синтетический

и аналитический учет

движения денежных средств

Характеристика счетов по учету денежных средств в кассе, счетах в банке

Характеристика счетов по учету денежных средств в кассе, счетах в банке

Общий порядок ведения учета денежных средств

Общий порядок ведения учета денежных средств

Отражение денежных средств

в учетных регистрах

и финансовой отчетности

Вопрос 5.

Отражение денежных средств

в учетных регистрах

и финансовой отчетности

Вопрос 5.

Основные операции по учету денежных средств

на счете 50 “Касса”

Основные операции по учету денежных средств

на счете 50 “Касса”

Основные операции по учету денежных средств

на счете 51 “Счета в

Основные операции по учету денежных средств на счете 51 “Счета в

Аналитический учет денежных средств

Аналитический учет денежных средств

Отражение денежных средств

в отчетности

Отражение денежных средств

в отчетности

Информация, которая обязательно приводится в Примечаниях к финансовой отчетности

состав денежных средств

состав

Информация, которая обязательно приводится в Примечаниях к финансовой отчетности

состав денежных средств

состав

Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Денежная эмиссия и выпуск денег в хозяйственный оборот

Денежная эмиссия и выпуск денег в хозяйственный оборот Учет денежных средств

Учет денежных средств Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Группа Всемирного банка

Группа Всемирного банка Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Стратегия будущего ''Формируем достойную пенсию''

Стратегия будущего ''Формируем достойную пенсию'' Финансы и Управление финансами

Финансы и Управление финансами УралСиб Банк

УралСиб Банк Налоги на прибыль

Налоги на прибыль Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Ценные бумаги кредитных организаций

Ценные бумаги кредитных организаций Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Функції грошей

Функції грошей Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерский баланс

Бухгалтерский баланс Видаткова частина бюджету України

Видаткова частина бюджету України Дивидендная политика различных компаний (3). ПАО МАГНИТ

Дивидендная политика различных компаний (3). ПАО МАГНИТ Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании Оформление онлайн-займов

Оформление онлайн-займов Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Государственный бюджет

Государственный бюджет Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4 Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты