- Финансы и Управление финансами

Содержание

- 2. ТЕМА 1 «ФИНАНСЫ» И «УПРАВЛЕНИЕ ФИНАНСАМИ» (очень краткое содержание последующих серий☺)

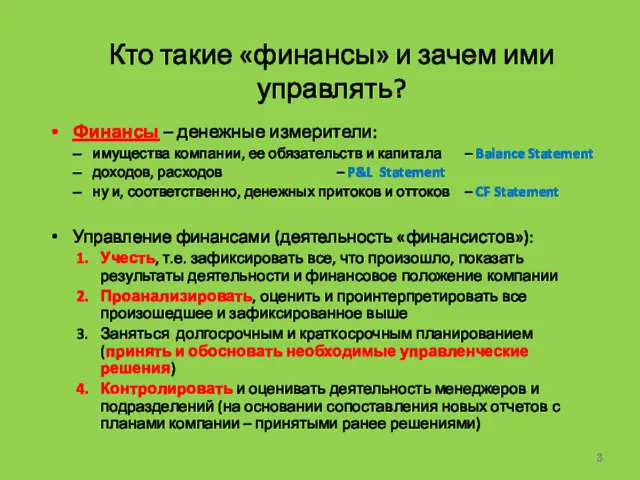

- 3. Кто такие «финансы» и зачем ими управлять? Финансы – денежные измерители: имущества компании, ее обязательств и

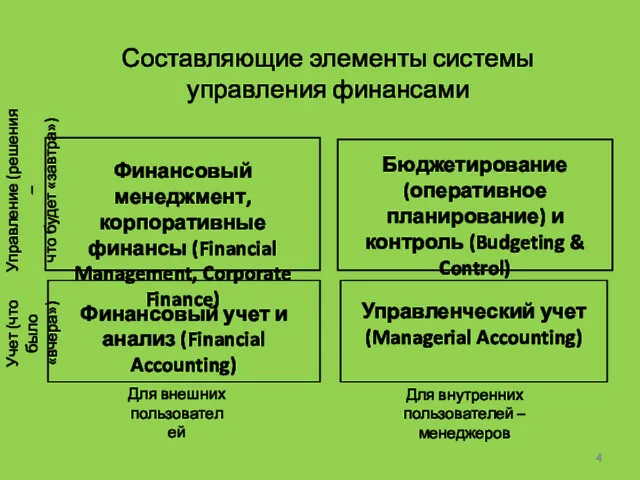

- 4. Составляющие элементы системы управления финансами Финансовый менеджмент, корпоративные финансы (Financial Management, Corporate Finance) Бюджетирование (оперативное планирование)

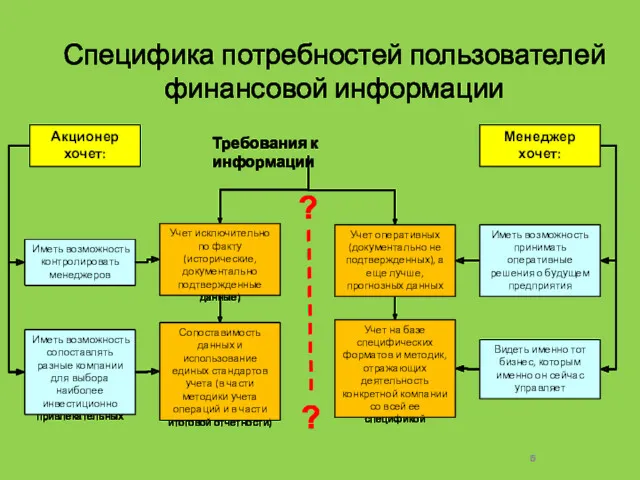

- 5. Специфика потребностей пользователей финансовой информации Акционер хочет: Учет на базе специфических форматов и методик, отражающих деятельность

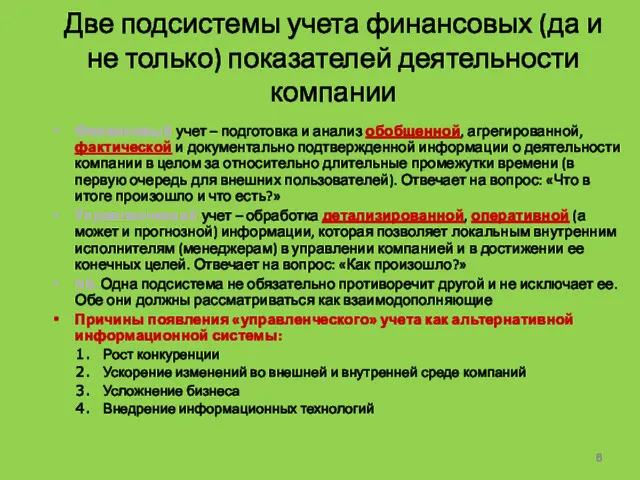

- 6. Две подсистемы учета финансовых (да и не только) показателей деятельности компании Финансовый учет – подготовка и

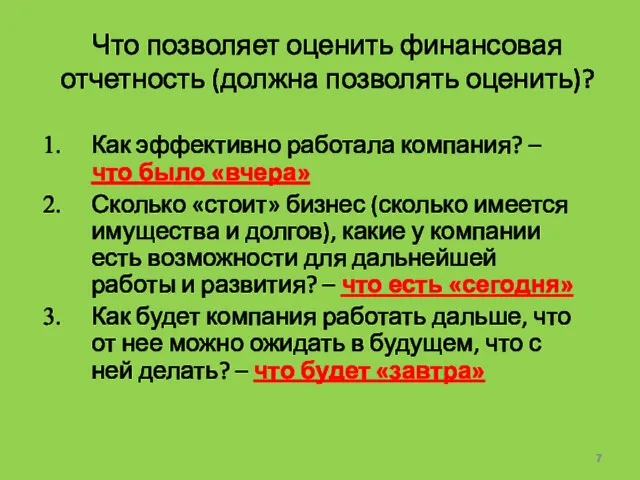

- 7. Что позволяет оценить финансовая отчетность (должна позволять оценить)? Как эффективно работала компания? – что было «вчера»

- 8. ТЕМА 2 ФИНАНСОВАЯ МОДЕЛЬ И ФИНАНСОВЫЕ ЦЕЛИ РАБОТЫ КОМПАНИИ (как и зачем работает бизнес)

- 9. Деятельность компании, которую надо отразить в финансовых отчетах Какие ресурсы использовала компания? Как происходило преобразование ресурсов

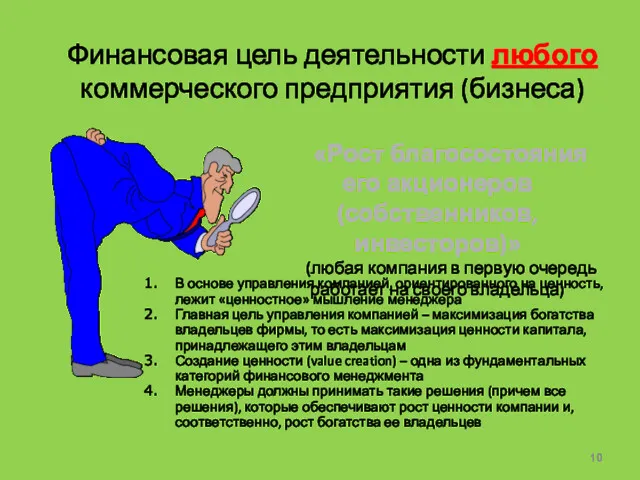

- 10. Финансовая цель деятельности любого коммерческого предприятия (бизнеса) «Рост благосостояния его акционеров (собственников, инвесторов)» (любая компания в

- 11. Рост благосостояния акционера за отчетный период – как его измерить? Прирост стоимости акций (стоимости бизнеса или

- 12. Интересы акционера и ответственность менеджера – противоречия Интерес акционера сосредоточен на обогащении, т.е на получении дивидендов

- 13. Благосостояние акционера – остаются только «дивиденды»☺ В результате ценность компании для собственника можно оценить уже полученными

- 14. Кругооборот средств в бизнесе или как менеджеры «зарабатывают» дивиденды акционерам Деньги Ресурсы Переработка Дебиторская задолженность Деньги

- 15. Кругооборот средств в бизнесе и пожелания акционера Деньги Ресурсы Переработка Дебиторская задолженность Деньги Именно здесь (в

- 16. Кругооборот средств в бизнесе (чуть поподробнее…) – «финансовая модель компании» Производство (пока) незавершенное ДЕНЕЖНЫЕ СРЕДСТВА Работники

- 17. ТЕМА 3 ФИНАНСОВЫЙ УЧЕТ (ключевые финансовые категории и техника их регистрации)

- 18. Деятельность компании – это бесконечная последовательность т.н. хозяйственных операций (транзакций) Хозяйственные операции (факты деятельности) Денежная оценка

- 19. Система финансовой отчетности – результат деятельности бухгалтера: годовой отчет за 2005 год Баланс на 01.01.05 Состояние

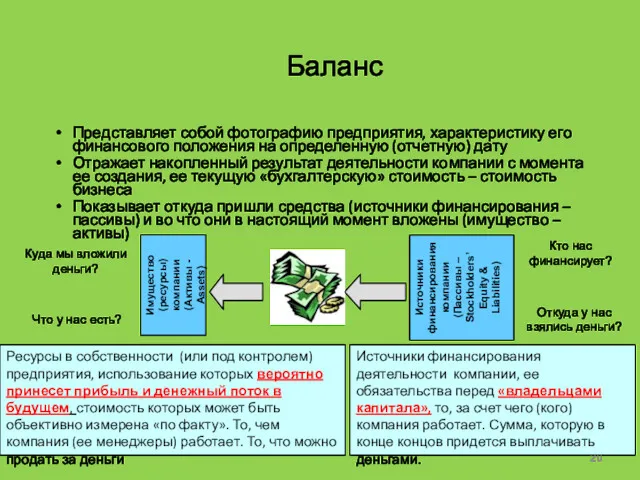

- 20. Баланс Представляет собой фотографию предприятия, характеристику его финансового положения на определенную (отчетную) дату Отражает накопленный результат

- 21. Основное балансовое уравнение АКТИВЫ = ПАССИВЫ или АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ или СОБСТВЕННЫЙ

- 22. Структура активов По-разному участвуют в деятельности предприятия, по-разному формируют себестоимость продукции, используются в течение разных периодов

- 23. Структура пассивов Пассивы различаются своим происхождением, платностью, срочностью, очередностью возврата, рискованностью для компании. Структура пассивов предопределяется

- 24. Содержание балансовых понятий и самого баланса Активы Заемный капитал Собственный капитал Собственность компании, то чем распоряжается

- 25. Последовательность формирования показателей баланса – создание бизнеса ПАССИВЫ Акционерный капитал Банковский кредит Задолженность по выписанным векселям

- 26. Баланс ОАО «ГАЗПРОМ» по состоянию на 01.01.2008 (млн. руб.)

- 27. Как «работает» баланс или четыре вида хозяйственных операций Все, что происходит в компании отражается в балансе

- 28. Проектный подход VS «бесконечный» подход в оценке бизнеса

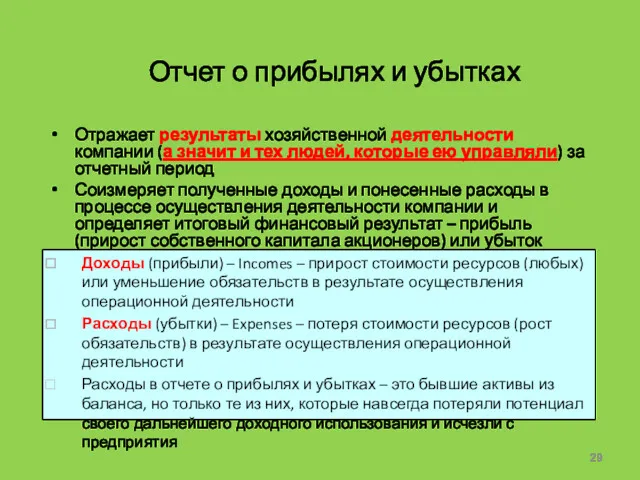

- 29. Отчет о прибылях и убытках Отражает результаты хозяйственной деятельности компании (а значит и тех людей, которые

- 30. Отчет о прибылях и убытках – идея Можно утверждать, что отчет о прибылях и убытках показывает,

- 31. Структура доходов ДОХОДЫ Выручка от реализации по неосновной деятельности Выручка от реализации по основной деятельности По

- 32. Структура расходов РАСХОДЫ Проценты по кредитам – Interest Expenses По основной деятельности Производственные (себестоимость реализованной продукции)

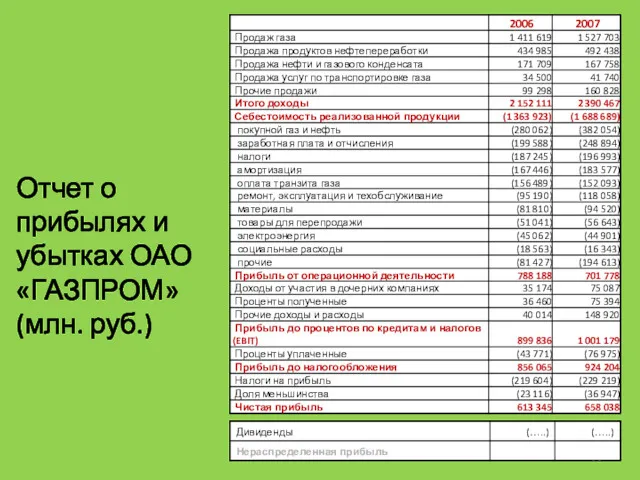

- 33. Отчет о прибылях и убытках ОАО «ГАЗПРОМ» (млн. руб.)

- 34. Последовательность формирования показателей финансовой отчетности – связь отчета о прибылях и убытках и баланса ОТЧЕТ О

- 35. Что же такое прибыль? Разница между полученными доходами и понесенными расходами (отчет о прибылях и убытках)

- 36. Условие успешной деятельности предприятия в краткосрочном периоде Наличие достаточного объема денежных средств для финансирования текущей деятельности

- 37. Почему Прибыль за отчетный период ≠ ΔДенег за тот же отчетный период? Кассовые разрывы – время

- 38. Активы, пассивы и деньги Чем сильнее растут активы компании (запасы, основные средства, дебиторская задолженность), тем меньше

- 39. Отчет о движении денежных средств Информация о реальном поступлении и выбытии денежных средств, о денежных результатах

- 40. Классификация денежных потоков Внеоборотные активы Собственный капитал Долгосрочные кредиты Краткосрочная задолженность Оборотные активы Текущие (операционные) денежные

- 41. Поступления и выбытия денежных средств предприятия Продажа готовой продукции за наличные, поступление авансов, поступление оплаты в

- 42. Отчет о движении денежных средств ОАО ГАЗПРОМ (млн. руб.)

- 43. Дивиденды (навсегда) «уходят» с предприятия Порядок формирования показателей финансовой отчетности и доходов акционеров Собственный капитал Заемный

- 44. Логика формирования данных финансовых отчетов Пассивы – инвестор готов предоставить средства Активы – на полученные от

- 45. Чтобы акционер был доволен… Одновременно должны быть выполнены два обязательных условия, нужны и (1) чистая прибыль

- 46. Еще одна взаимосвязь финансовых отчетов 1 января 31 декабря Подробный анализ движения показателей по строке «нераспределенная

- 47. ТЕМА 4 ФИНАНСОВЫЙ АНАЛИЗ И ЛОГИКА ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ (интерпретация финансовых категорий и их соотношений – традиционный

- 48. Этапы (элементы) и последовательность финансового анализа Анализ доходов и расходов (прибыли) Анализ коэффициентов рентабельности Анализ баланса

- 49. Анализ доходов от реализации Выручка от реализации определяет: темпы развития компании, ее место на рынке перспективность

- 50. Что важнее: выручка или прибыль?

- 51. Анализ, и потом, бюджетирование (1) Анализ / Прогноз рынка Анализ / Бюджет продаж Что происходило на

- 52. Анализ затрат Оценивает степень влияния отдельных факторов (и менеджеров) на итоговый финансовый результат Анализ должен выделять

- 53. Анализ, и потом, бюджетирование (2) Анализ / Прогноз рынка Анализ / Бюджет продаж Анализ / Бюджет

- 54. Рентабельность продаж (Return On Sales) (рентабельность оборота, рентабельность продукции) Характеризует отдачу (в виде прибыли) на единицу

- 55. ROS – факторы формирования и инструменты управления Величина ROS в целом определяется: Уровнем конкуренции Степенью рискованности

- 56. Анализ балансовых показателей Финансовое положение предприятия на момент времени определяется: Структурой и стоимостью имеющихся у него

- 57. Анализ активов Сумма всех активов – это вес компании на рынке, ее устойчивость, привлекательность в глазах

- 58. Анализ, и потом, бюджетирование (3) Анализ / Прогноз рынка Анализ / Бюджет продаж Анализ / Бюджет

- 59. Подходы к управлению активами – «утрированное мнение финансиста» Меньше активов – меньше проблем, излишние активы –

- 60. Активы «съедают» деньги и заставляют нести лишние затраты… Основные средства АКТИВЫ … Дебиторская задолженность Запасы (сырье,

- 61. Анализ пассивов Структура и величина источников финансирования характеризует финансовую устойчивость и зависимость компании от кредиторов, а

- 62. Подходы к управлению пассивами «Чем менее ликвидны активы компании, тем более долгосрочный у нее должен быть

- 63. Анализ, и потом, бюджетирование (4) Анализ / Прогноз рынка Анализ / Бюджет продаж Анализ / Бюджет

- 64. Средневзвешенная стоимость капитала (Weight Average Cost of Capital) E – собственный капитал (весь, включая нераспределенную прибыль)

- 65. Платежеспособность: краткосрочная и долгосрочная Характеризует: финансовую независимость компании от внешних источников финансирования, устойчивость, платежеспособность и относительную

- 66. Анализ движения денежных средств Объясняет различие между полученной прибылью и реальным наличием свободных денежных средств Показывает

- 67. Бюджетирование (5) Анализ рынка Бюджет продаж Бюджет затрат Планирование потребности в активах (основные средства, запасы, дебиторская

- 68. Условия успешной работы компании – итоги Выручка компании должна расти быстрее, чем рынок в целом –

- 69. Показатели оборачиваемости – общие Характеризует интенсивность использования активов, т.е. объем выручки (как результат деловой активности) на

- 70. Показатели оборачиваемости – детализация Период оборота задолженности потребителей Период оборота готовой продукции Период оборота незавершенного производства

- 71. Оборот средств предприятия и ответственность функциональных руководителей Период оборота сырья и материалов Производственно-коммерческий цикл Период оборота

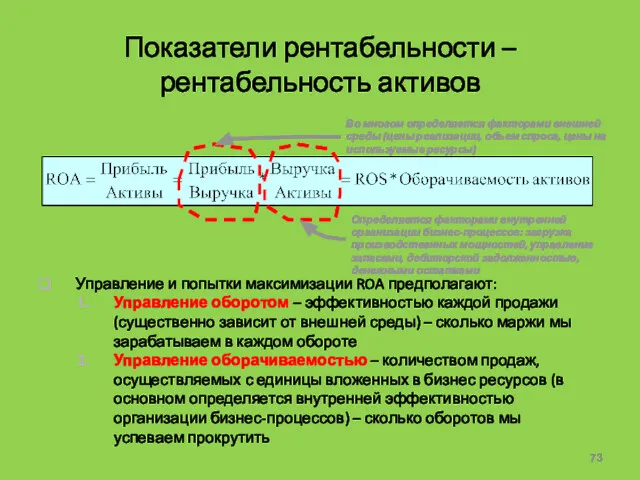

- 72. Показатели рентабельности вложений – рентабельность активов (Return on Assets) Активы Пассивы ROA WACC Характеризует эффективность вложений

- 73. Показатели рентабельности – рентабельность активов Управление и попытки максимизации ROA предполагают: Управление оборотом – эффективностью каждой

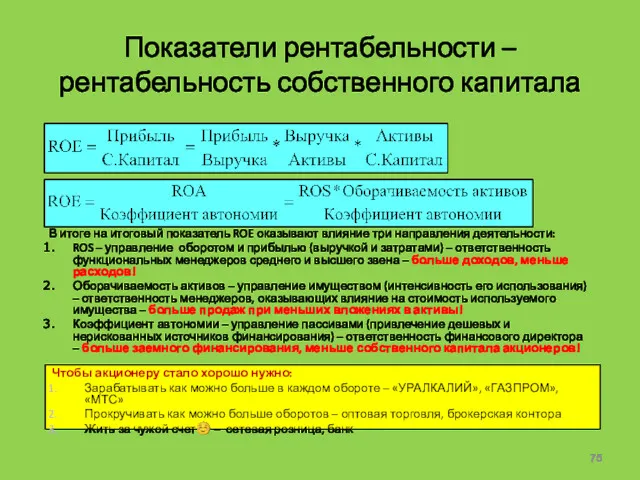

- 74. Показатели рентабельности вложений – рентабельность собственного капитала (Return on Equity) Характеризует эффективность вложений в предприятие со

- 75. Показатели рентабельности – рентабельность собственного капитала В итоге на итоговый показатель ROE оказывают влияние три направления

- 76. Традиционная «пирамида» финансовых показателей Цели Измерители Инструменты управления (объекты принятия решений) ROE ROS Финансовый рычаг Оборачиваемость

- 77. Попытки максимизировать ROE и риски компании Любой (ощущаемый инвестором) риск усиливает опасения акционеров и кредиторов, и

- 78. Логика проведения финансового анализа (с точки зрения акционера) Дивиденды / Собственный капитал – соответствуют ли реально

- 79. ТЕМА 5 BSC КАК АЛЬТЕРНАТИВА ТРАДИЦИОННОМУ ФИНАНСОВОМУ ПОДХОДУ (или еще одна «пирамида»)

- 80. Влияние нематериального капитала на капитализацию компании www.sveiby.com По компаниям, участвующим в расчете индекса Доу Джонса Рыночная

- 81. Бизнес-процессы (структурный капитал) Пирамида нефинансовых показателей (альтернативный взгляд на стратегию – BSC) Финансовые цели (для инвестора)

- 82. Пример связи проблем: дистрибутор пива Нет прибыли Высокие операционные издержки Недовольны нашим сервисом Много доп. доставок

- 83. Пример карты стратегических целей: дистрибутор пива Увеличение прибыли Снижение операционных издержек Удовлетворенность заказчиков Снижение доп. доставок

- 84. ТЕМА 6 ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ БИЗНЕСА (…и реальные факторы ее формирования)

- 85. Ценность акционера – стоимость бизнеса – упрощенный подход Ценность (стоимость) компании для инвестора Норма доходности инвестора

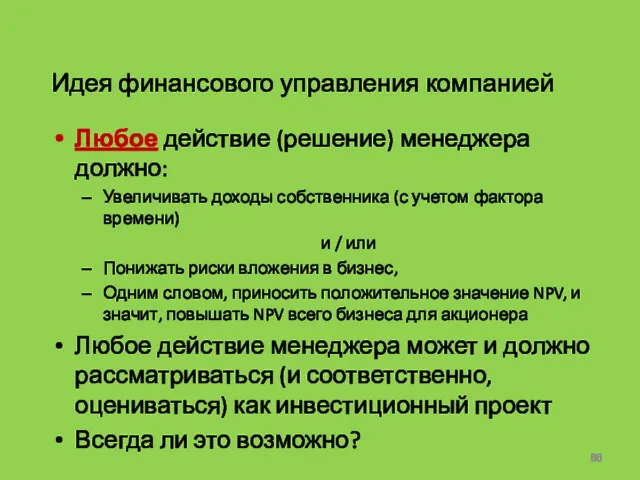

- 86. Идея финансового управления компанией Любое действие (решение) менеджера должно: Увеличивать доходы собственника (с учетом фактора времени)

- 87. Процесс создания стоимости (ценности) бизнеса (компании) Доходы Чистая прибыль (денежный поток) на инвестированный капитал Оборачиваемость активов

- 88. Подходы и методы оценки бизнеса Доходный – «стоимость бизнеса определяется ожиданием будущих выгод от владения им»

- 89. Доходный подход «Стоимость любого коммерческого имущества формируется выгодой, которую собственник может извлечь из пользования этим имуществом

- 90. Стоимость денег во времени Чистая приведенная (текущая) стоимость (ценность) всей будущей деятельности компании: CFt – чистый

- 91. Метод капитализации V – стоимость капитала компании – стоимость бизнеса CF0 – чистый нормализованный денежный поток

- 92. Метод дисконтирования Использование метода предполагает существенные колебания денежных потоков по крайней мере на первых годах работы

- 93. Метод дисконтирования (пример) Прогноз свободного денежного потока на ближайшие 4 года: год 1 – $1,0 млн.

- 94. Алгоритм использования методов доходного подхода Выбрать длительность прогнозного периода Спрогнозировать денежные потоки в прогнозном периоде Прогноз

- 95. Кейс В наличии имеется автомобиль ВАЗ-2110, о котором известно следующее: Возраст – 2 года Пробег –

- 96. Норма дисконтирования Требуемая инвесторами ставка доходности на вложенный в бизнес капитал Плата за финансирование активов компании

- 97. Стоимость (%) капитала компании – факторы формирования Re – стоимость капитала компании Rf – безрисковая ставка

- 98. Выбор нормы дисконта При оценке обоснованной рыночной стоимости норма доходности определяется не на основании конкретных пожеланий

- 99. Модель оценки капитальных активов β* – мера волатильности ценной бумаги по сравнению с фондовым рынком в

- 100. Безрисковая ставка доходности (Rf) Доходность вложений в ценные бумаги, которые характеризуются высшей степенью надежности и, соответственно,

- 101. Коэффициент β β коэффициент рассчитывается для отдельных компаний и отраслей на основе многолетних наблюдений за колебаниями

- 102. Среднерыночная доходность (Rm) и премия за риск вложений в собственный капитал (Rm – Rf) Rm –

- 103. Кейс Модель оценки капитальных активов (США, 2008) Оцениваемая компания Prentice-Hall PTR (издательство)

- 104. Модифицированная модель оценки капитальных активов SCP (Small Company Premium) – премия малой компании SCRP – премия

- 105. Премии за размер компании* *Данные по компаниям NYSE/AMEX/NASDAQ за период 1926-2000гг. ** (Прирост стоимости акции +

- 106. Кейс Модифицированная модель оценки капитальных активов (США, 2008) Компания работает в области кабельного телевидения, стоит ориентировочно

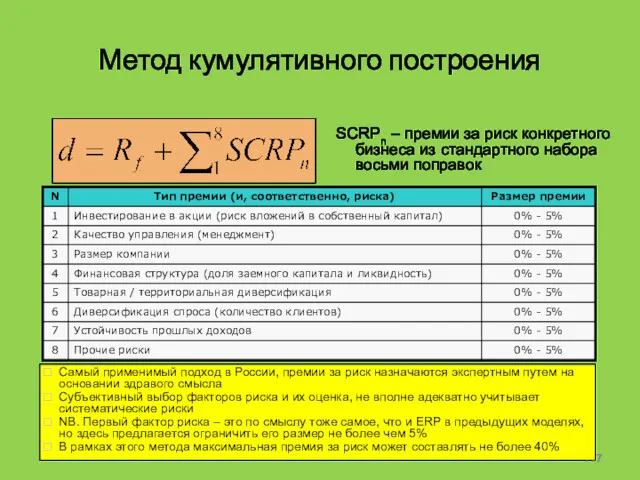

- 107. Метод кумулятивного построения SCRPn – премии за риск конкретного бизнеса из стандартного набора восьми поправок Самый

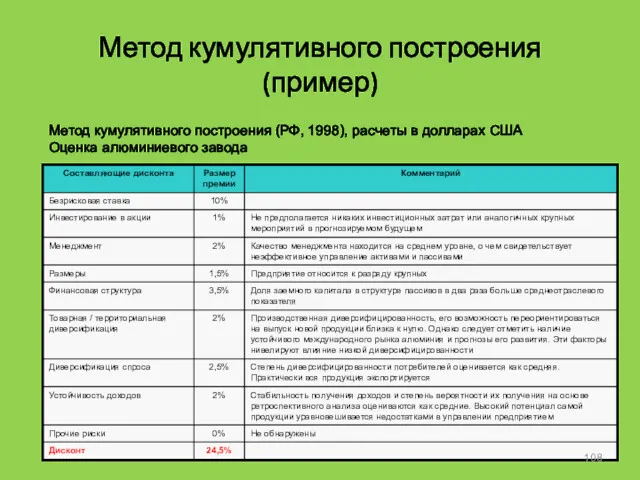

- 108. Метод кумулятивного построения (пример) Метод кумулятивного построения (РФ, 1998), расчеты в долларах США Оценка алюминиевого завода

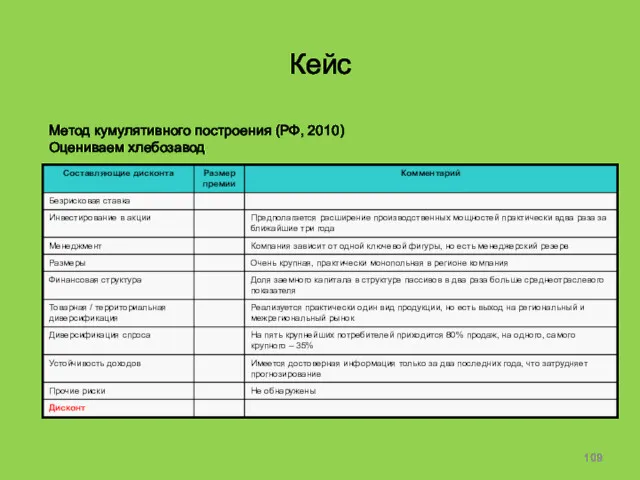

- 109. Кейс Метод кумулятивного построения (РФ, 2010) Оцениваем хлебозавод

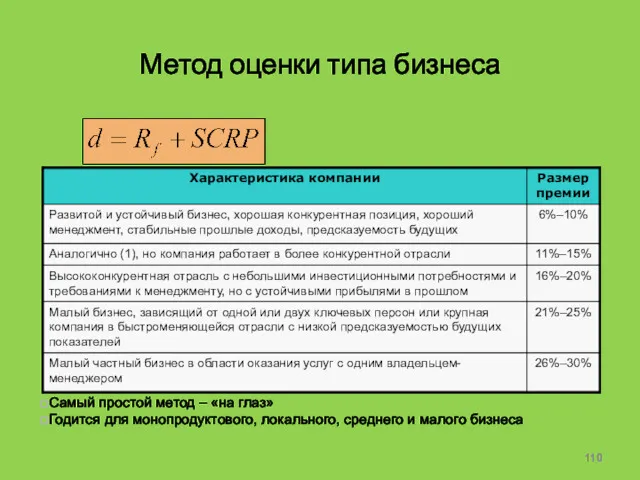

- 110. Метод оценки типа бизнеса Самый простой метод – «на глаз» Годится для монопродуктового, локального, среднего и

- 111. Страновой риск Если данные о безрисковой ставке доходности и среднерыночной доходности взяты по фондовому рынку одной

- 112. Дисконт для «бездолгового» денежного потока WACC – средневзвешенная стоимость капитала E – величина собственного капитала L

- 113. Итоговые поправки к результатам доходного подхода

- 114. Доходный подход – выводы Достоинства: Полностью соответствует логике принятия инвестиционных решений Основан на главных принципах оценки

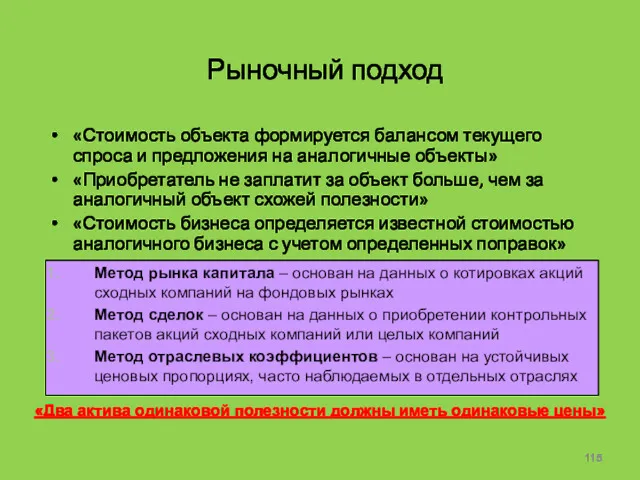

- 115. Рыночный подход «Стоимость объекта формируется балансом текущего спроса и предложения на аналогичные объекты» «Приобретатель не заплатит

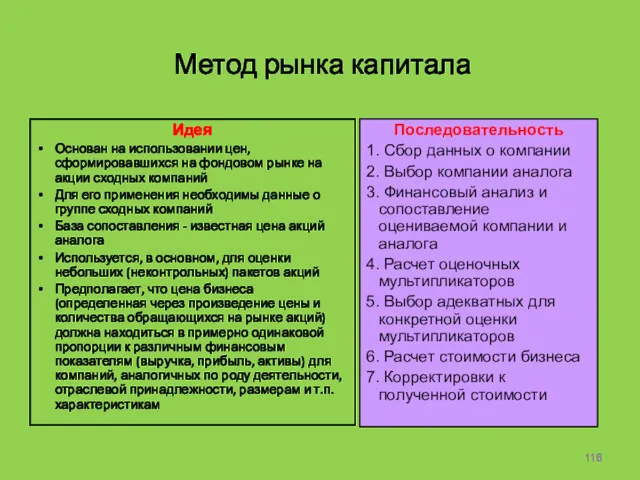

- 116. Метод рынка капитала Идея Основан на использовании цен, сформировавшихся на фондовом рынке на акции сходных компаний

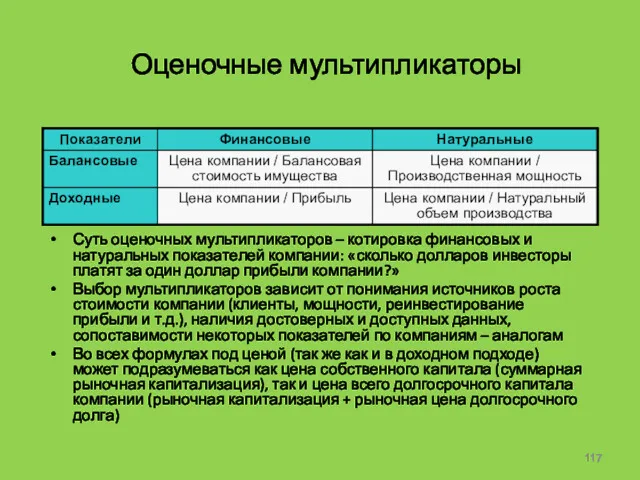

- 117. Оценочные мультипликаторы Суть оценочных мультипликаторов – котировка финансовых и натуральных показателей компании: «сколько долларов инвесторы платят

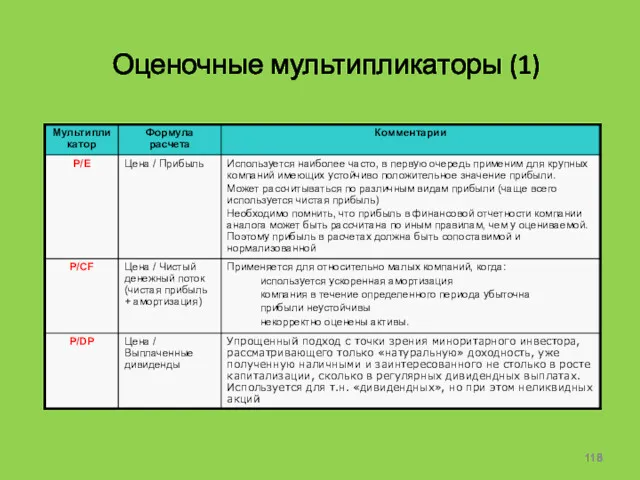

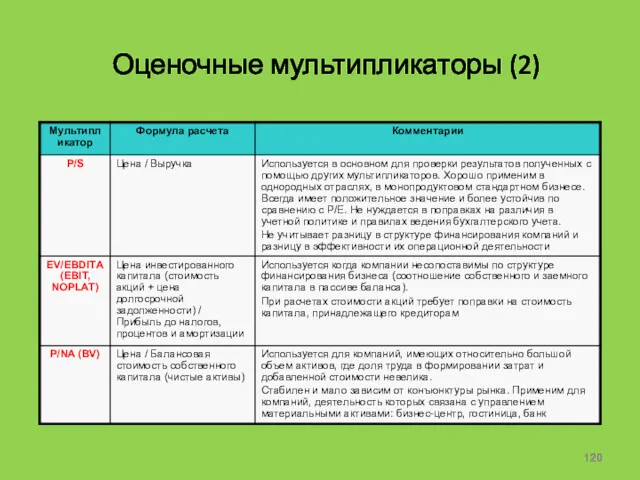

- 118. Оценочные мультипликаторы (1)

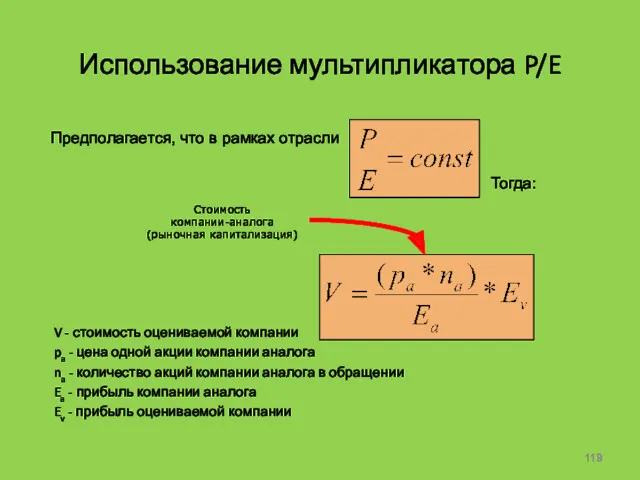

- 119. Использование мультипликатора P/E V - стоимость оцениваемой компании pa - цена одной акции компании аналога na

- 120. Оценочные мультипликаторы (2)

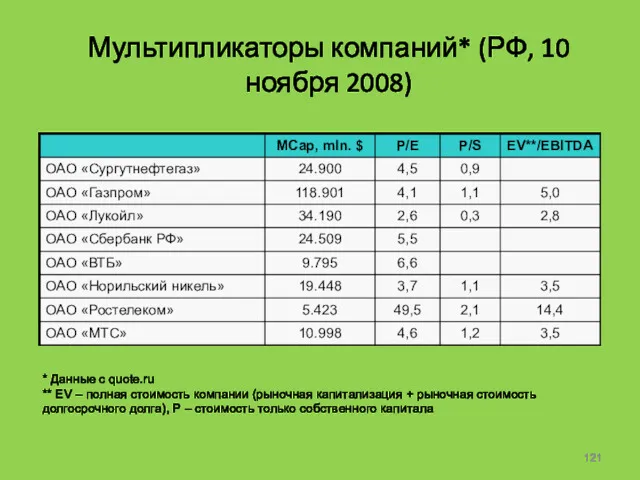

- 121. Мультипликаторы компаний* (РФ, 10 ноября 2008) * Данные с quote.ru ** EV – полная стоимость компании

- 122. Мультипликаторы компаний телекоммуникационной отрасли*, РФ, март 2010 (октябрь 2007) * Данные с quote.ru ** EV –

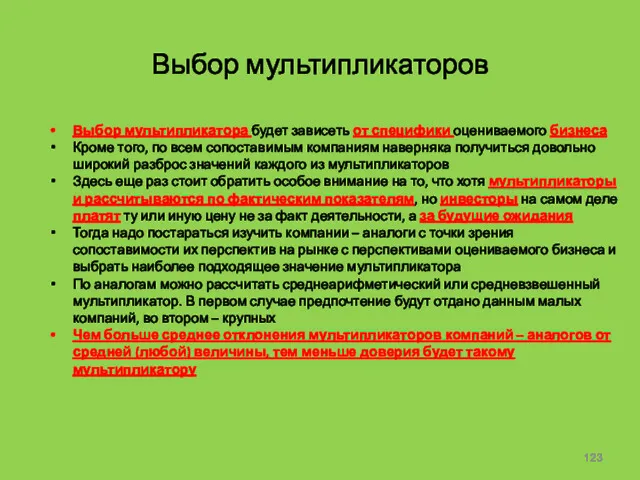

- 123. Выбор мультипликаторов Выбор мультипликатора будет зависеть от специфики оцениваемого бизнеса Кроме того, по всем сопоставимым компаниям

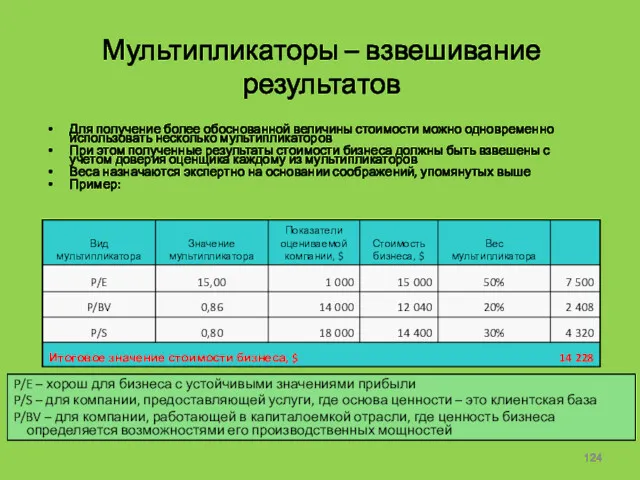

- 124. Мультипликаторы – взвешивание результатов Для получение более обоснованной величины стоимости можно одновременно использовать несколько мультипликаторов При

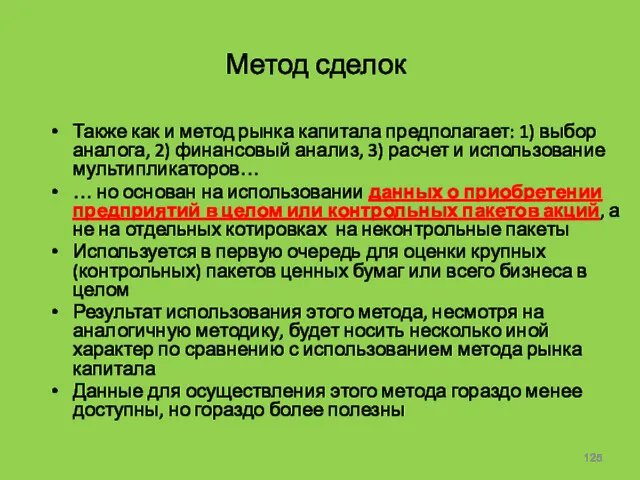

- 125. Метод сделок Также как и метод рынка капитала предполагает: 1) выбор аналога, 2) финансовый анализ, 3)

- 126. Метод рынка сделок и метод рынка капитала – итоговые поправки

- 127. Методы рыночного подхода – полученные результаты – каким оценивается бизнес

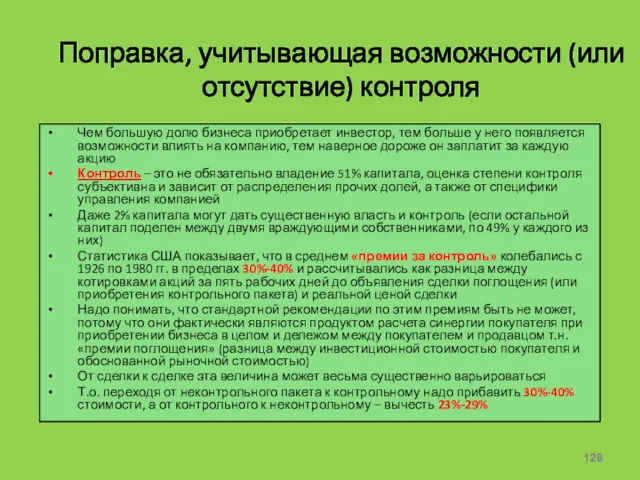

- 128. Поправка, учитывающая возможности (или отсутствие) контроля Чем большую долю бизнеса приобретает инвестор, тем больше у него

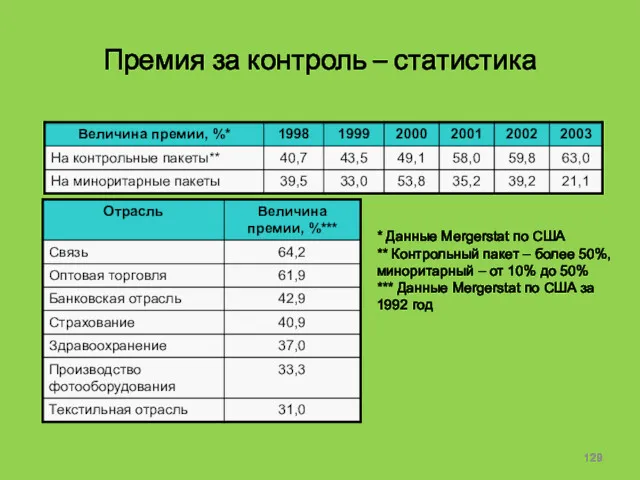

- 129. Премия за контроль – статистика * Данные Mergerstat по США ** Контрольный пакет – более 50%,

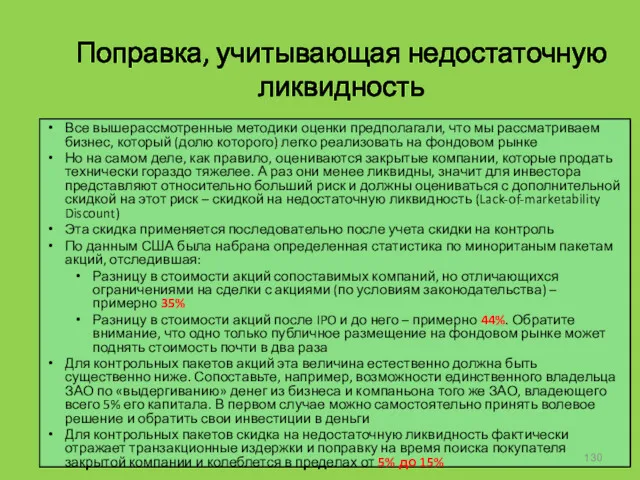

- 130. Поправка, учитывающая недостаточную ликвидность Все вышерассмотренные методики оценки предполагали, что мы рассматриваем бизнес, который (долю которого)

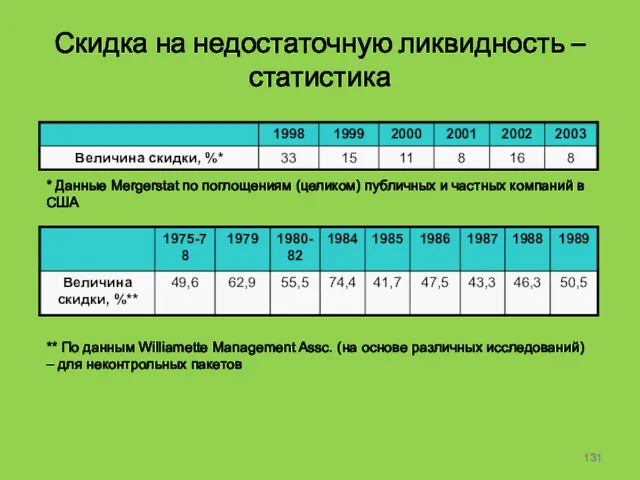

- 131. Скидка на недостаточную ликвидность – статистика ** По данным Williamette Management Assc. (на основе различных исследований)

- 132. Соотношение стоимости бизнеса, полученной разными методами Доходный подход Метод сделок Затратный подход Стоимость контрольного ликвидного пакета

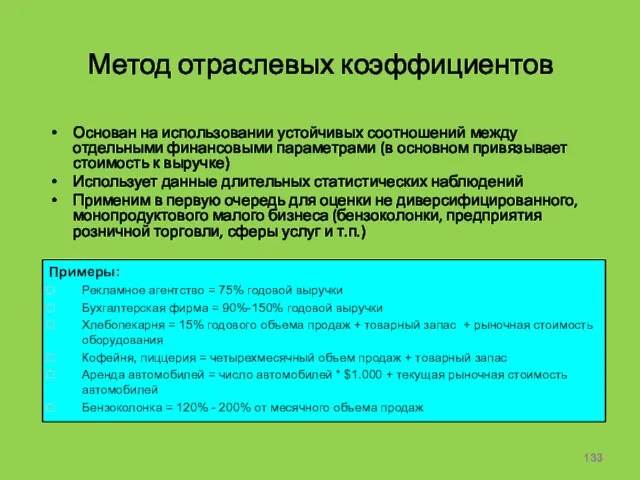

- 133. Метод отраслевых коэффициентов Основан на использовании устойчивых соотношений между отдельными финансовыми параметрами (в основном привязывает стоимость

- 134. Рыночный подход Достоинства: Отражает реально существующую текущую рыночную стоимость объекта - средневзвешенное мнение всех покупателей и

- 135. Затратный подход «Стоимость бизнеса формируется стоимостью составляющих его элементов, т.е. отдельных активов и источников финансирования» «Приобретатель

- 136. Метод скорректированной балансовой стоимости Проводится на основе личного осмотра имущества компании, а также на основе финансовой

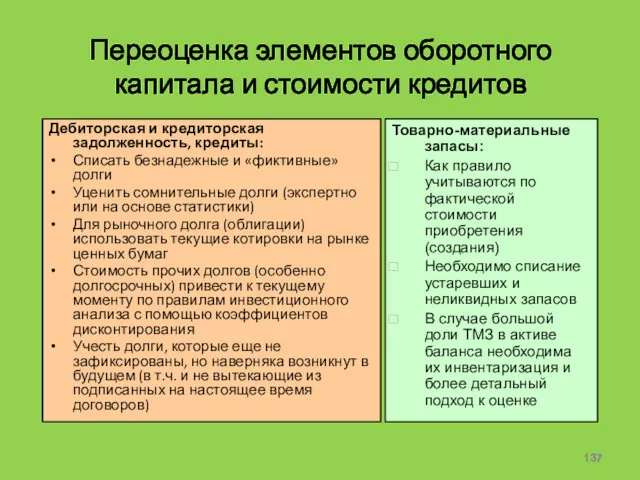

- 137. Переоценка элементов оборотного капитала и стоимости кредитов Дебиторская и кредиторская задолженность, кредиты: Списать безнадежные и «фиктивные»

- 138. Переоценка финансовых вложений Бессрочные (акции, доли в уставном капитале и т.п.) Оцениваются по правилам оценки бизнеса

- 139. Переоценка недвижимости При оценке каждого объекта недвижимого имущества может быть использован доходный, рыночный или затратный подход

- 140. Оценка машин и оборудования Доходный подход здесь часто малоприменим ввиду невозможности выделить денежные потоки, относящиеся к

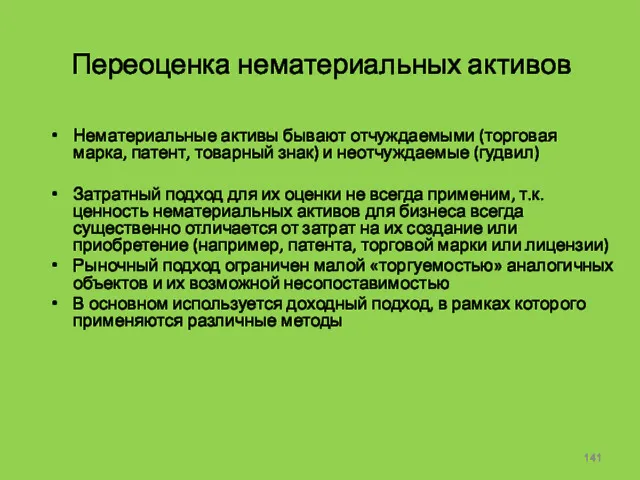

- 141. Переоценка нематериальных активов Нематериальные активы бывают отчуждаемыми (торговая марка, патент, товарный знак) и неотчуждаемые (гудвил) Затратный

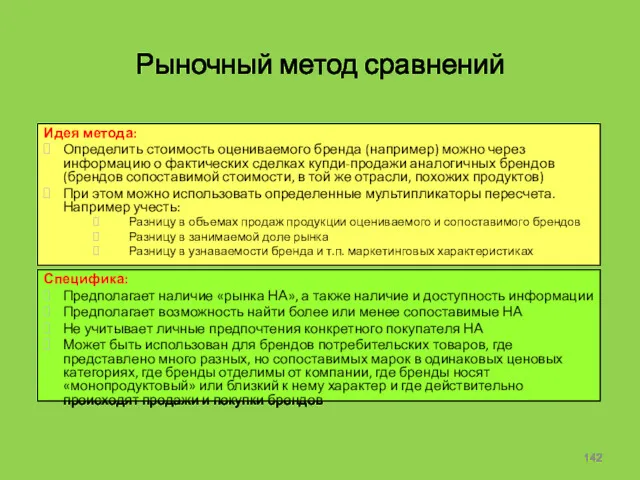

- 142. Рыночный метод сравнений Специфика: Предполагает наличие «рынка НА», а также наличие и доступность информации Предполагает возможность

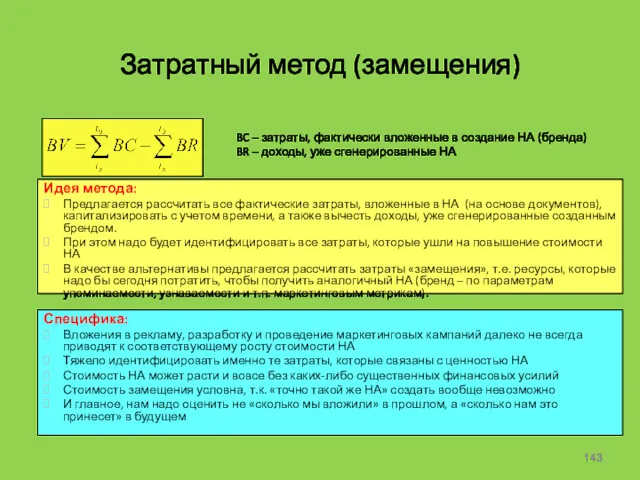

- 143. Затратный метод (замещения) Специфика: Вложения в рекламу, разработку и проведение маркетинговых кампаний далеко не всегда приводят

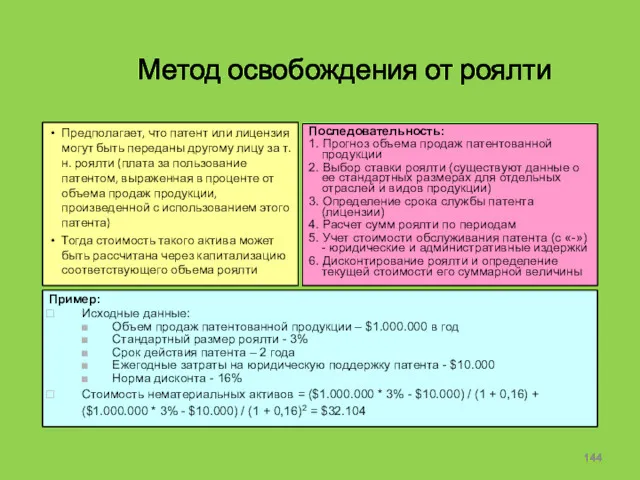

- 144. Метод освобождения от роялти Предполагает, что патент или лицензия могут быть переданы другому лицу за т.н.

- 145. Метод избыточных прибылей Предполагает, что наличие нематериальных активов позволяет компании получать «сверхнормативную» прибыль по сравнению с

- 146. Метод премиальных цен Специфика: Этот подход не учитывает, что НА позволяет увеличить объем продаж Компании вообще

- 147. Результаты переоценки активов и пассивов, пример

- 148. Затратный подход Достоинства: Применим для специализированных, нестандартных объектов и сравнительно новых объектов собственности Хорошо определяет отдельные

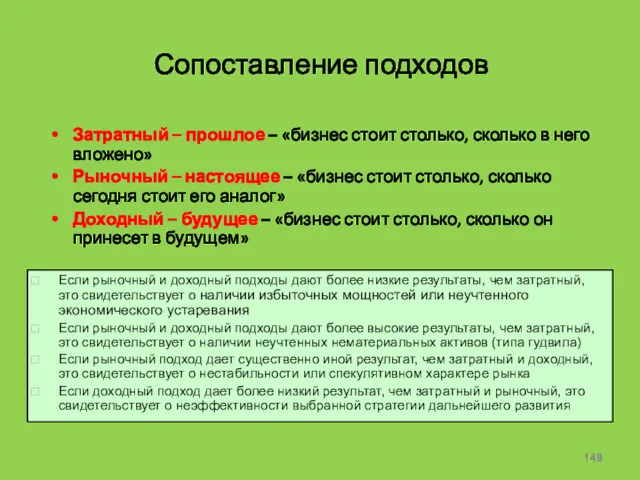

- 149. Сопоставление подходов Затратный – прошлое – «бизнес стоит столько, сколько в него вложено» Рыночный – настоящее

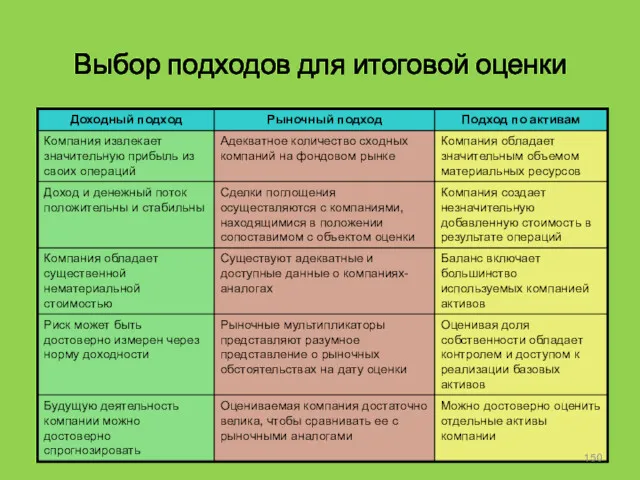

- 150. Выбор подходов для итоговой оценки

- 152. Скачать презентацию

ТЕМА 1

«ФИНАНСЫ» И «УПРАВЛЕНИЕ ФИНАНСАМИ»

(очень краткое содержание последующих серий☺)

ТЕМА 1

«ФИНАНСЫ» И «УПРАВЛЕНИЕ ФИНАНСАМИ»

(очень краткое содержание последующих серий☺)

Кто такие «финансы» и зачем ими управлять?

Финансы – денежные измерители:

имущества компании,

Кто такие «финансы» и зачем ими управлять?

Финансы – денежные измерители:

имущества компании,

Составляющие элементы системы управления финансами

Финансовый менеджмент, корпоративные финансы (Financial Management, Corporate

Составляющие элементы системы управления финансами

Финансовый менеджмент, корпоративные финансы (Financial Management, Corporate

Специфика потребностей пользователей финансовой информации

Акционер хочет:

Учет на базе специфических форматов и

Специфика потребностей пользователей финансовой информации

Акционер хочет:

Учет на базе специфических форматов и

Две подсистемы учета финансовых (да и не только) показателей деятельности компании

Финансовый

Две подсистемы учета финансовых (да и не только) показателей деятельности компании

Финансовый

Что позволяет оценить финансовая отчетность (должна позволять оценить)?

Как эффективно работала компания?

Что позволяет оценить финансовая отчетность (должна позволять оценить)?

Как эффективно работала компания?

ТЕМА 2

ФИНАНСОВАЯ МОДЕЛЬ И ФИНАНСОВЫЕ ЦЕЛИ РАБОТЫ КОМПАНИИ

(как и зачем работает

ТЕМА 2

ФИНАНСОВАЯ МОДЕЛЬ И ФИНАНСОВЫЕ ЦЕЛИ РАБОТЫ КОМПАНИИ

(как и зачем работает

Деятельность компании, которую надо отразить в финансовых отчетах

Какие ресурсы

использовала

компания?

Как происходило

преобразование

ресурсов в

Деятельность компании, которую надо отразить в финансовых отчетах

Какие ресурсы

использовала

компания?

Как происходило

преобразование

ресурсов в

Финансовая цель деятельности любого коммерческого предприятия (бизнеса)

«Рост благосостояния его акционеров (собственников,

Финансовая цель деятельности любого коммерческого предприятия (бизнеса)

«Рост благосостояния его акционеров (собственников,

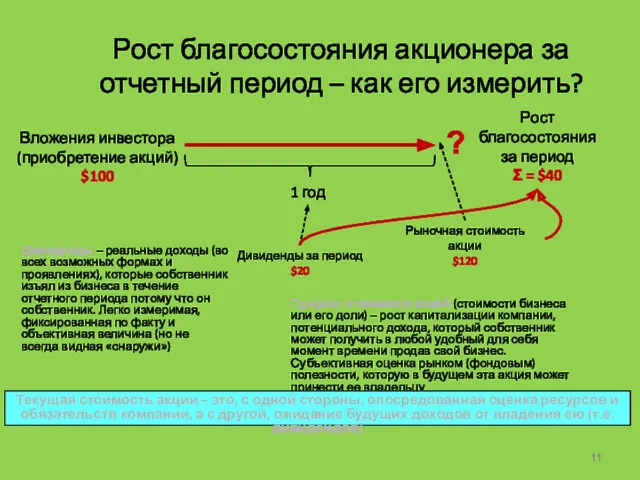

Рост благосостояния акционера за отчетный период – как его измерить?

Прирост стоимости

Рост благосостояния акционера за отчетный период – как его измерить?

Прирост стоимости

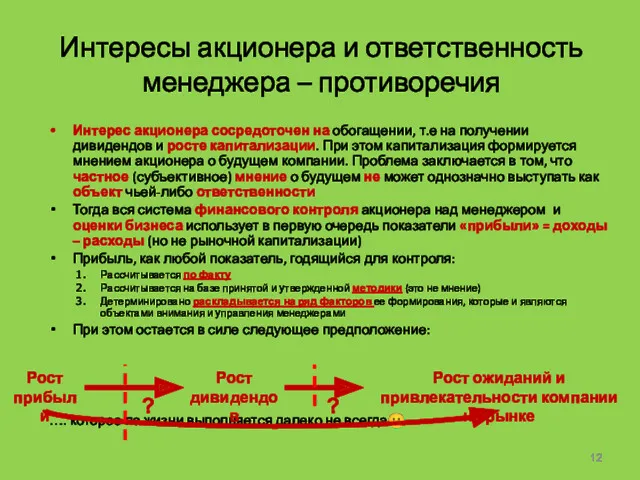

Интересы акционера и ответственность менеджера – противоречия

Интерес акционера сосредоточен на обогащении,

Интересы акционера и ответственность менеджера – противоречия

Интерес акционера сосредоточен на обогащении,

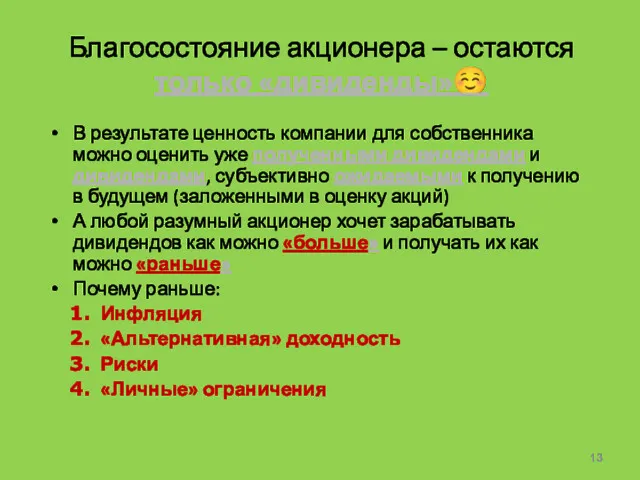

Благосостояние акционера – остаются только «дивиденды»☺

В результате ценность компании для собственника

Благосостояние акционера – остаются только «дивиденды»☺

В результате ценность компании для собственника

Кругооборот средств в бизнесе или как менеджеры «зарабатывают» дивиденды акционерам

Деньги

Ресурсы

Переработка

Дебиторская

задолженность

Деньги

Реализация

Готовая

продукция

Операционный цикл

Кругооборот средств в бизнесе или как менеджеры «зарабатывают» дивиденды акционерам

Деньги

Ресурсы

Переработка

Дебиторская

задолженность

Деньги

Реализация

Готовая

продукция

Операционный цикл

Кругооборот средств в бизнесе и пожелания акционера

Деньги

Ресурсы

Переработка

Дебиторская

задолженность

Деньги

Именно здесь (в управлении прибылью)

Кругооборот средств в бизнесе и пожелания акционера

Деньги

Ресурсы

Переработка

Дебиторская

задолженность

Деньги

Именно здесь (в управлении прибылью)

Кругооборот средств в бизнесе (чуть поподробнее…) – «финансовая модель компании»

Производство (пока)

Кругооборот средств в бизнесе (чуть поподробнее…) – «финансовая модель компании»

Производство (пока)

ТЕМА 3

ФИНАНСОВЫЙ УЧЕТ

(ключевые финансовые категории и техника их регистрации)

ТЕМА 3

ФИНАНСОВЫЙ УЧЕТ

(ключевые финансовые категории и техника их регистрации)

Деятельность компании – это бесконечная последовательность т.н. хозяйственных операций (транзакций)

Хозяйственные

операции

(факты деятельности)

Денежная

Деятельность компании – это бесконечная последовательность т.н. хозяйственных операций (транзакций)

Хозяйственные

операции

(факты деятельности)

Денежная

Система финансовой отчетности – результат деятельности бухгалтера: годовой отчет за 2005

Система финансовой отчетности – результат деятельности бухгалтера: годовой отчет за 2005

Баланс

Представляет собой фотографию предприятия, характеристику его финансового положения на определенную (отчетную)

Баланс

Представляет собой фотографию предприятия, характеристику его финансового положения на определенную (отчетную)

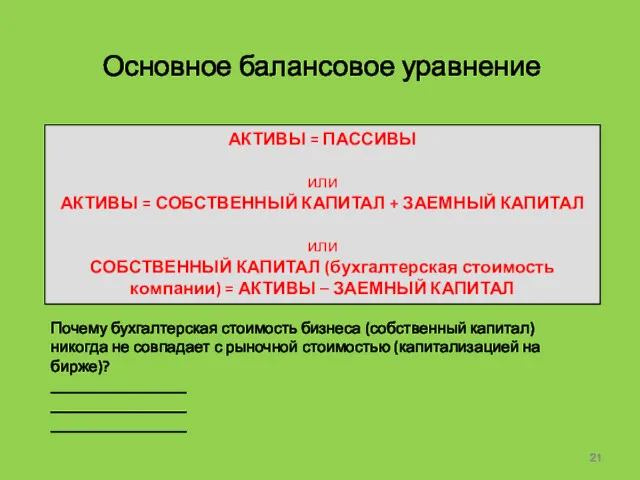

Основное балансовое уравнение

АКТИВЫ = ПАССИВЫ

или

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ

или

СОБСТВЕННЫЙ

Основное балансовое уравнение

АКТИВЫ = ПАССИВЫ

или

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ

или

СОБСТВЕННЫЙ

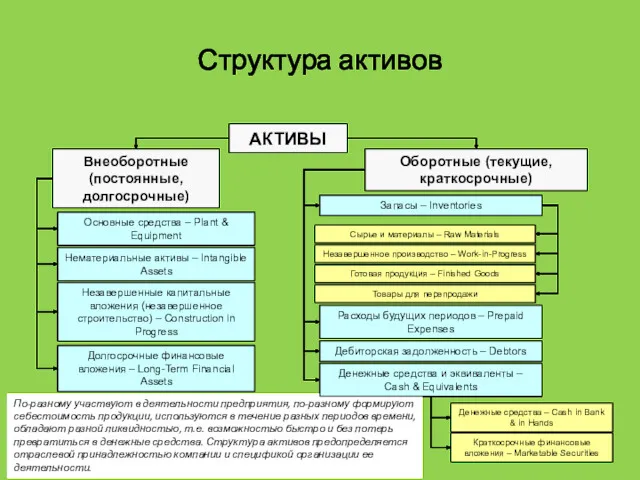

Структура активов

По-разному участвуют в деятельности предприятия, по-разному формируют себестоимость продукции, используются

Структура активов

По-разному участвуют в деятельности предприятия, по-разному формируют себестоимость продукции, используются

Структура пассивов

Пассивы различаются своим происхождением, платностью, срочностью, очередностью возврата, рискованностью для

Структура пассивов

Пассивы различаются своим происхождением, платностью, срочностью, очередностью возврата, рискованностью для

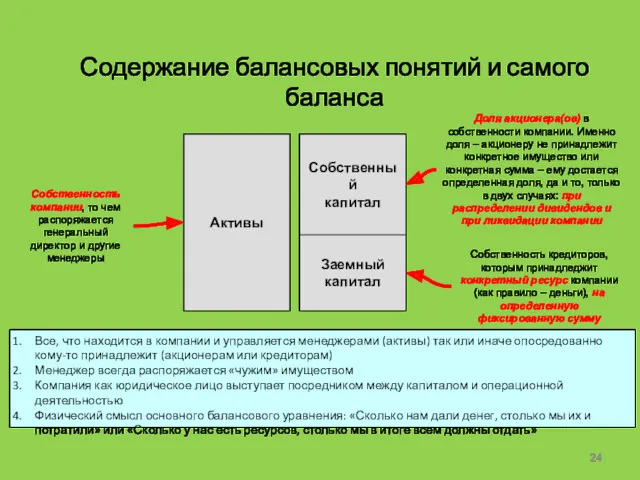

Содержание балансовых понятий и самого баланса

Активы

Заемный

капитал

Собственный

капитал

Собственность компании, то чем распоряжается генеральный

Содержание балансовых понятий и самого баланса

Активы

Заемный

капитал

Собственный

капитал

Собственность компании, то чем распоряжается генеральный

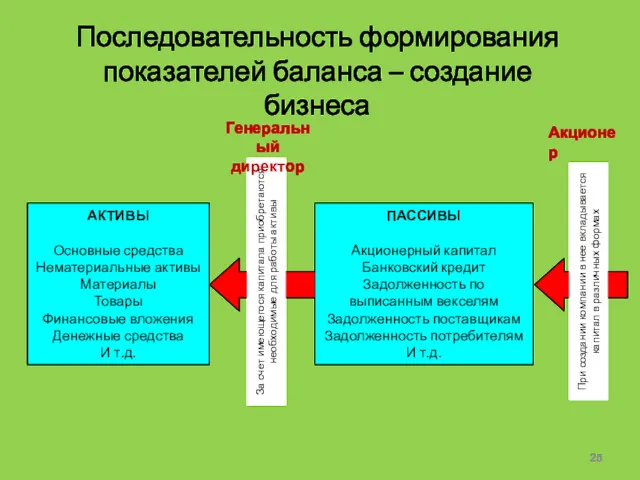

Последовательность формирования показателей баланса – создание бизнеса

ПАССИВЫ

Акционерный капитал

Банковский кредит

Задолженность по выписанным

Последовательность формирования показателей баланса – создание бизнеса

ПАССИВЫ

Акционерный капитал

Банковский кредит

Задолженность по выписанным

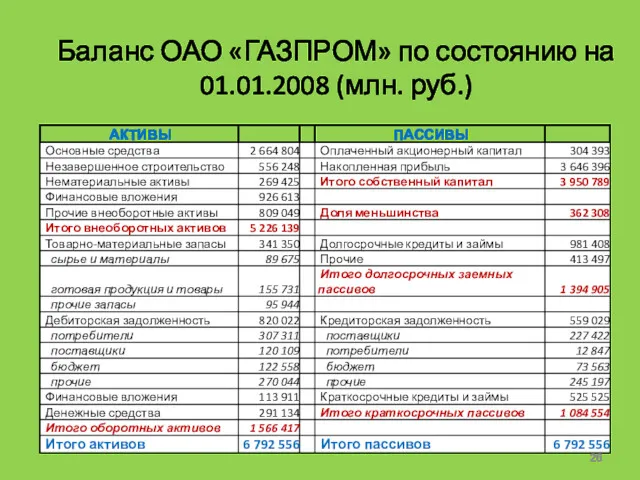

Баланс ОАО «ГАЗПРОМ» по состоянию на 01.01.2008 (млн. руб.)

Баланс ОАО «ГАЗПРОМ» по состоянию на 01.01.2008 (млн. руб.)

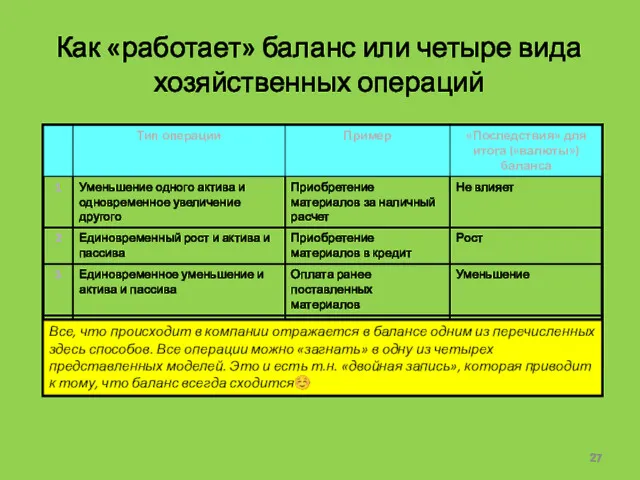

Как «работает» баланс или четыре вида хозяйственных операций

Все, что происходит в

Как «работает» баланс или четыре вида хозяйственных операций

Все, что происходит в

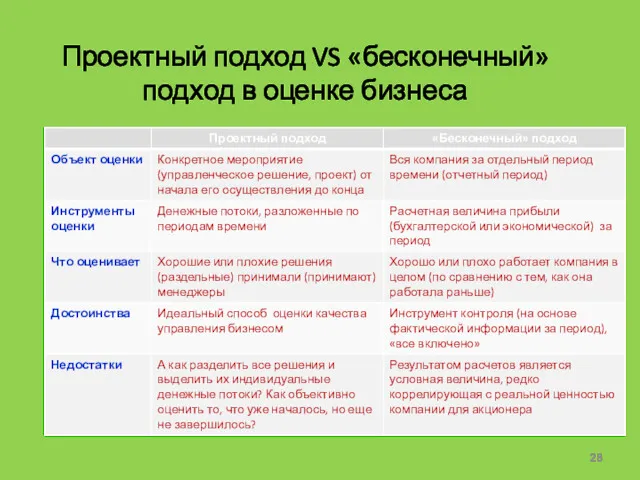

Проектный подход VS «бесконечный» подход в оценке бизнеса

Проектный подход VS «бесконечный» подход в оценке бизнеса

Отчет о прибылях и убытках

Отражает результаты хозяйственной деятельности компании (а значит

Отчет о прибылях и убытках

Отражает результаты хозяйственной деятельности компании (а значит

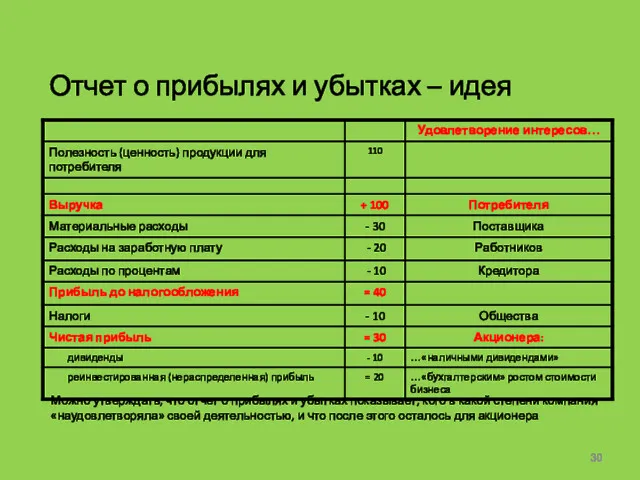

Отчет о прибылях и убытках – идея

Можно утверждать, что отчет о

Отчет о прибылях и убытках – идея

Можно утверждать, что отчет о

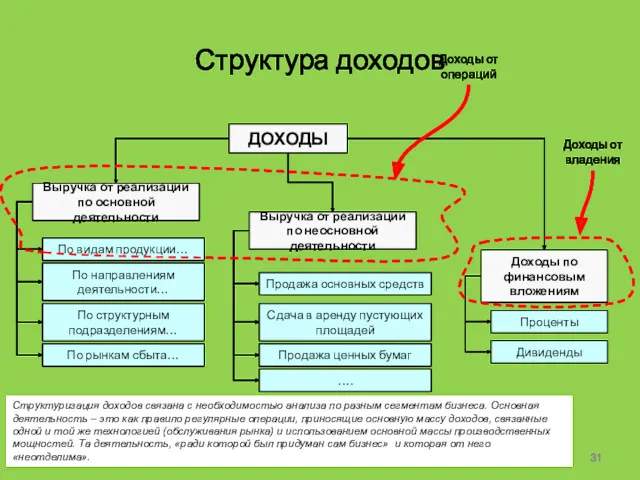

Структура доходов

ДОХОДЫ

Выручка от реализации по неосновной деятельности

Выручка от реализации по основной

Структура доходов

ДОХОДЫ

Выручка от реализации по неосновной деятельности

Выручка от реализации по основной

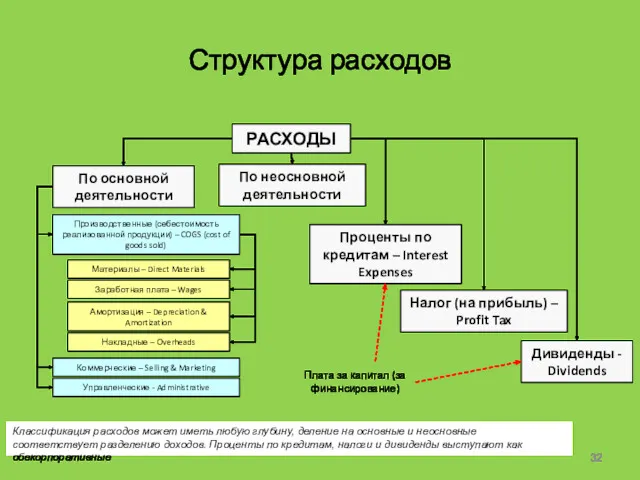

Структура расходов

РАСХОДЫ

Проценты по кредитам – Interest Expenses

По основной деятельности

Производственные (себестоимость реализованной

Структура расходов

РАСХОДЫ

Проценты по кредитам – Interest Expenses

По основной деятельности

Производственные (себестоимость реализованной

Отчет о прибылях и убытках ОАО «ГАЗПРОМ» (млн. руб.)

Отчет о прибылях и убытках ОАО «ГАЗПРОМ» (млн. руб.)

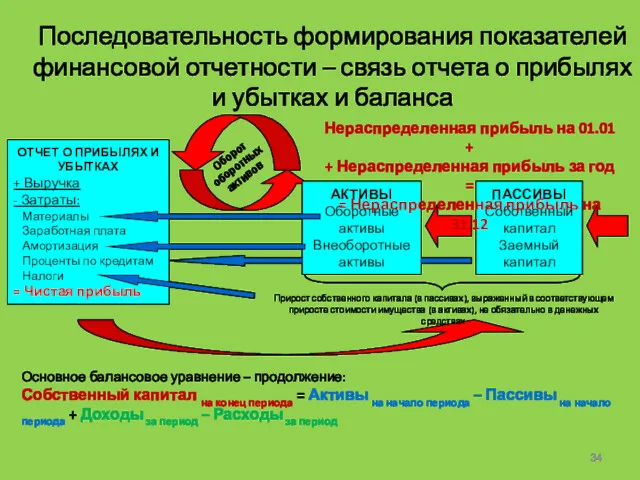

Последовательность формирования показателей финансовой отчетности – связь отчета о прибылях и

Последовательность формирования показателей финансовой отчетности – связь отчета о прибылях и

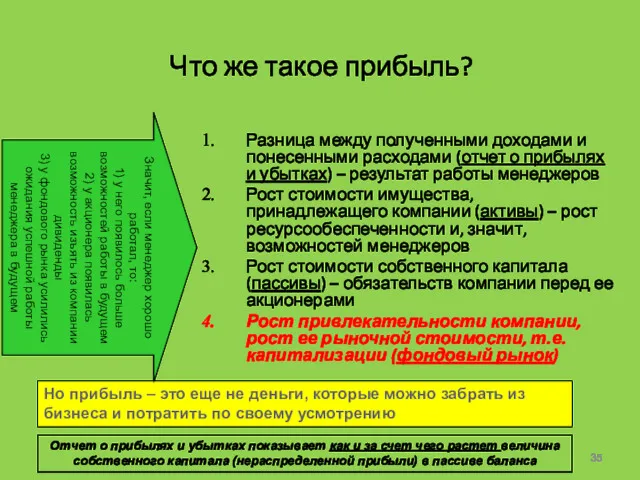

Что же такое прибыль?

Разница между полученными доходами и понесенными расходами (отчет

Что же такое прибыль?

Разница между полученными доходами и понесенными расходами (отчет

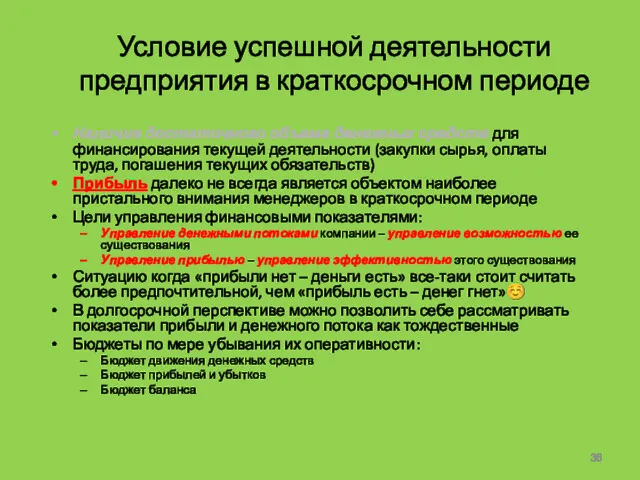

Условие успешной деятельности предприятия в краткосрочном периоде

Наличие достаточного объема денежных средств

Условие успешной деятельности предприятия в краткосрочном периоде

Наличие достаточного объема денежных средств

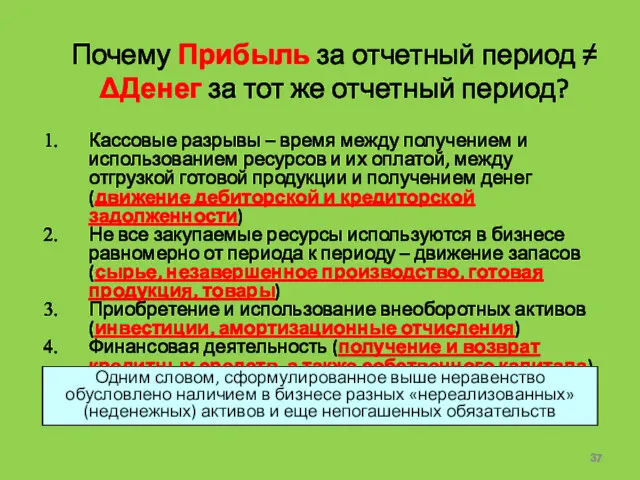

Почему Прибыль за отчетный период ≠ ΔДенег за тот же отчетный

Почему Прибыль за отчетный период ≠ ΔДенег за тот же отчетный

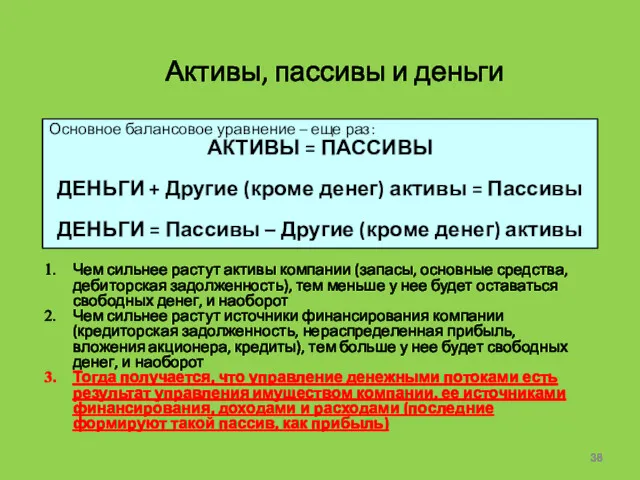

Активы, пассивы и деньги

Чем сильнее растут активы компании (запасы, основные средства,

Активы, пассивы и деньги

Чем сильнее растут активы компании (запасы, основные средства,

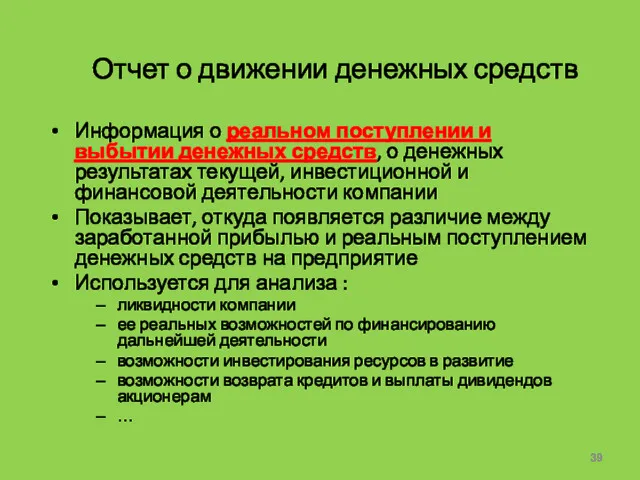

Отчет о движении денежных средств

Информация о реальном поступлении и выбытии денежных

Отчет о движении денежных средств

Информация о реальном поступлении и выбытии денежных

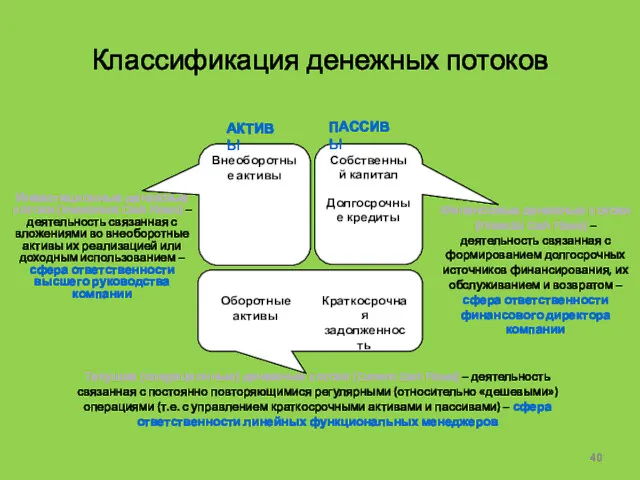

Классификация денежных потоков

Внеоборотные активы

Собственный капитал

Долгосрочные кредиты

Краткосрочная задолженность

Оборотные активы

Текущие (операционные) денежные

Классификация денежных потоков

Внеоборотные активы

Собственный капитал

Долгосрочные кредиты

Краткосрочная задолженность

Оборотные активы

Текущие (операционные) денежные

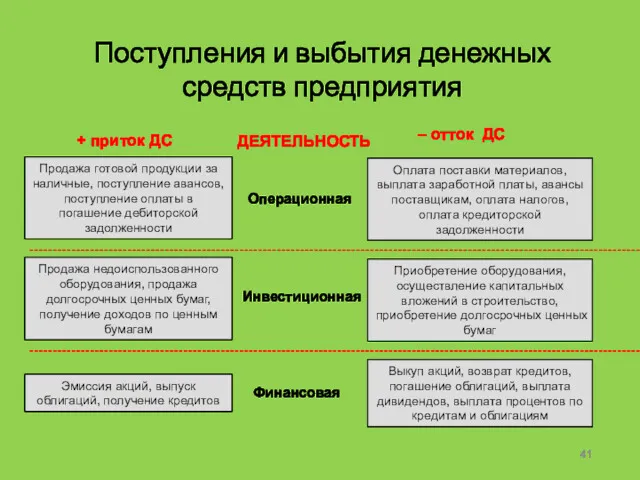

Поступления и выбытия денежных средств предприятия

Продажа готовой продукции за наличные, поступление

Поступления и выбытия денежных средств предприятия

Продажа готовой продукции за наличные, поступление

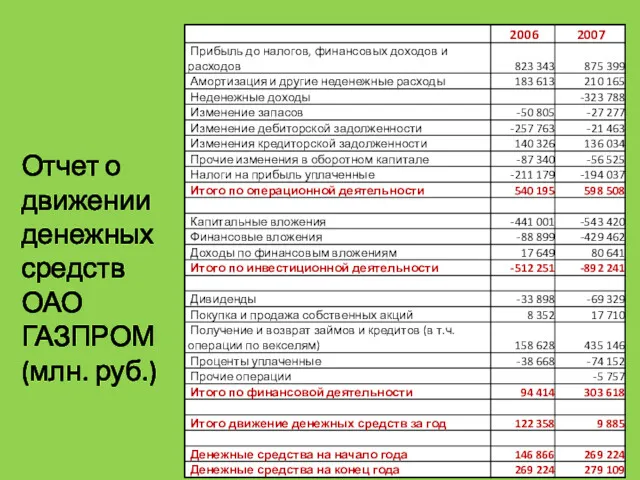

Отчет о движении денежных средств ОАО ГАЗПРОМ (млн. руб.)

Отчет о движении денежных средств ОАО ГАЗПРОМ (млн. руб.)

Дивиденды (навсегда)

«уходят» с предприятия

Порядок формирования показателей финансовой отчетности и доходов акционеров

Собственный

капитал

Заемный

капитал

Оборотные

Активы

Внеоборотные

активы

+

Дивиденды (навсегда)

«уходят» с предприятия

Порядок формирования показателей финансовой отчетности и доходов акционеров

Собственный

капитал

Заемный

капитал

Оборотные

Активы

Внеоборотные

активы

+

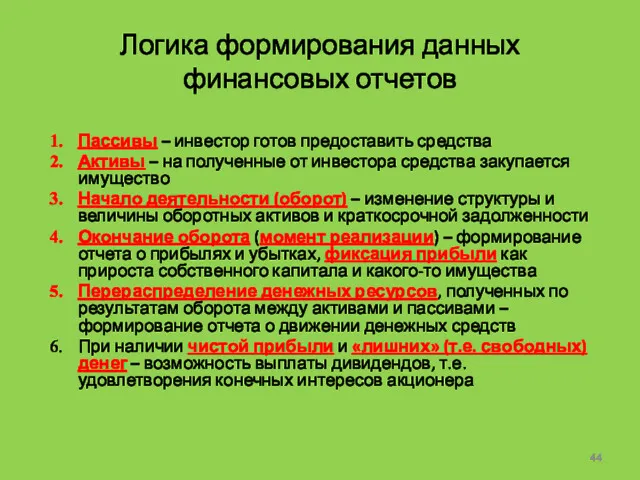

Логика формирования данных финансовых отчетов

Пассивы – инвестор готов предоставить средства

Активы –

Логика формирования данных финансовых отчетов

Пассивы – инвестор готов предоставить средства

Активы –

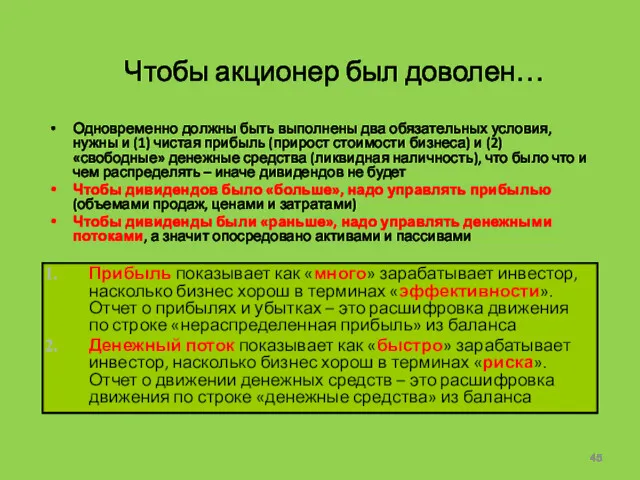

Чтобы акционер был доволен…

Одновременно должны быть выполнены два обязательных условия, нужны

Чтобы акционер был доволен…

Одновременно должны быть выполнены два обязательных условия, нужны

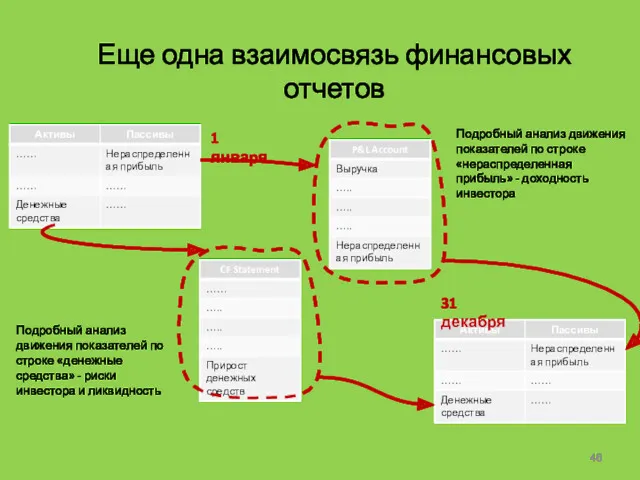

Еще одна взаимосвязь финансовых отчетов

1 января

31 декабря

Подробный анализ движения показателей по

Еще одна взаимосвязь финансовых отчетов

1 января

31 декабря

Подробный анализ движения показателей по

ТЕМА 4

ФИНАНСОВЫЙ АНАЛИЗ И ЛОГИКА ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ

(интерпретация финансовых категорий и их

ТЕМА 4

ФИНАНСОВЫЙ АНАЛИЗ И ЛОГИКА ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ

(интерпретация финансовых категорий и их

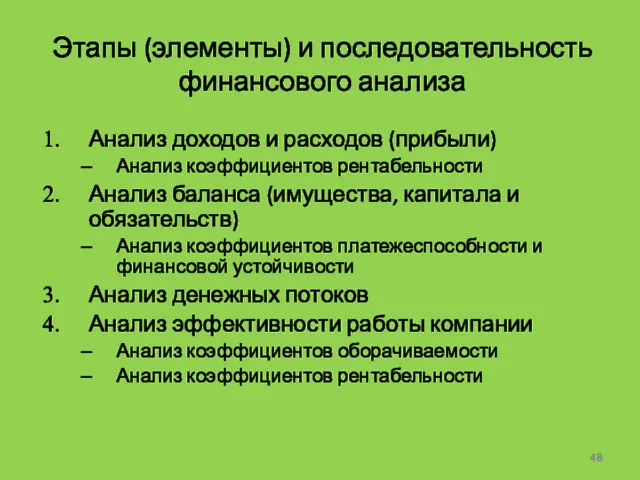

Этапы (элементы) и последовательность финансового анализа

Анализ доходов и расходов (прибыли)

Анализ коэффициентов

Этапы (элементы) и последовательность финансового анализа

Анализ доходов и расходов (прибыли)

Анализ коэффициентов

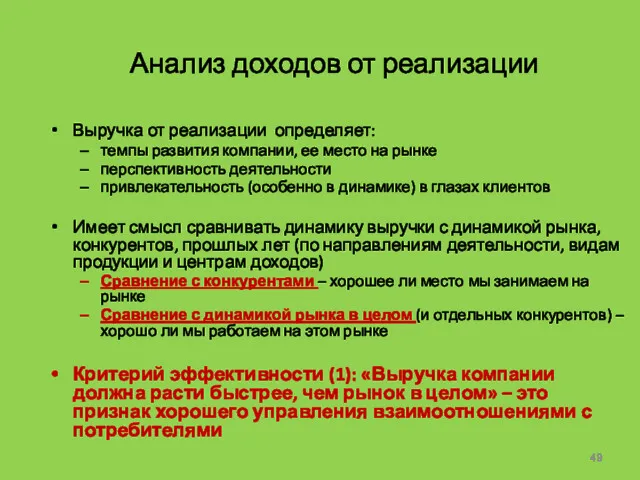

Анализ доходов от реализации

Выручка от реализации определяет:

темпы развития компании, ее место

Анализ доходов от реализации

Выручка от реализации определяет:

темпы развития компании, ее место

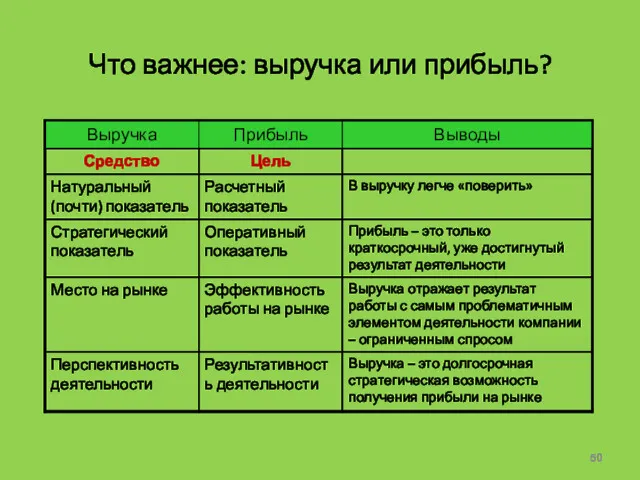

Что важнее: выручка или прибыль?

Что важнее: выручка или прибыль?

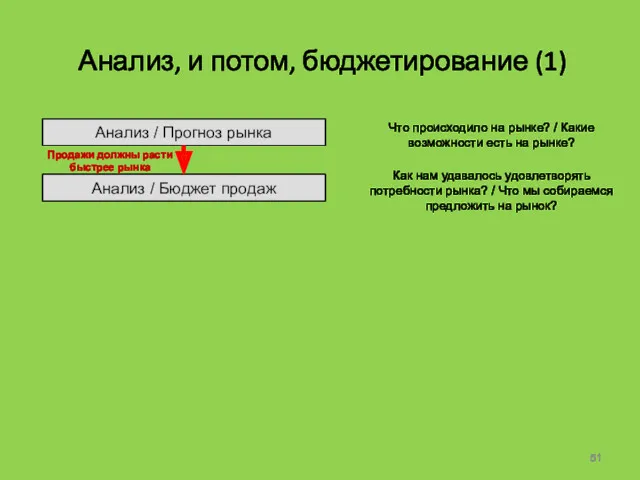

Анализ, и потом, бюджетирование (1)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Что

Анализ, и потом, бюджетирование (1)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Что

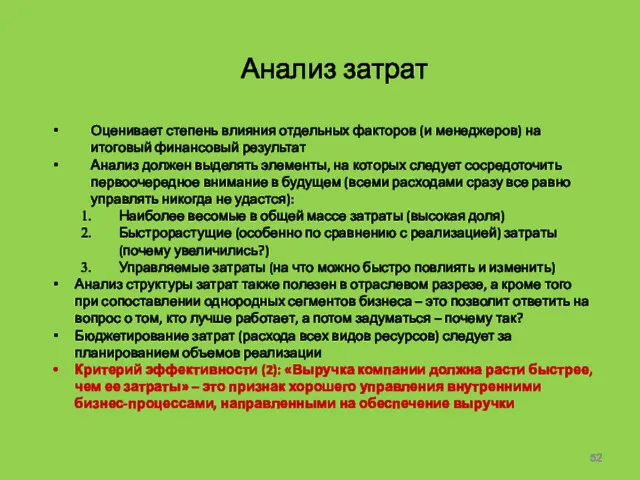

Анализ затрат

Оценивает степень влияния отдельных факторов (и менеджеров) на итоговый финансовый

Анализ затрат

Оценивает степень влияния отдельных факторов (и менеджеров) на итоговый финансовый

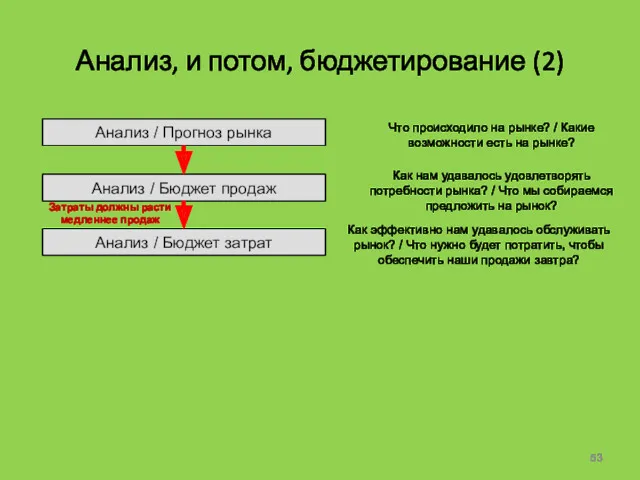

Анализ, и потом, бюджетирование (2)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

Анализ, и потом, бюджетирование (2)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

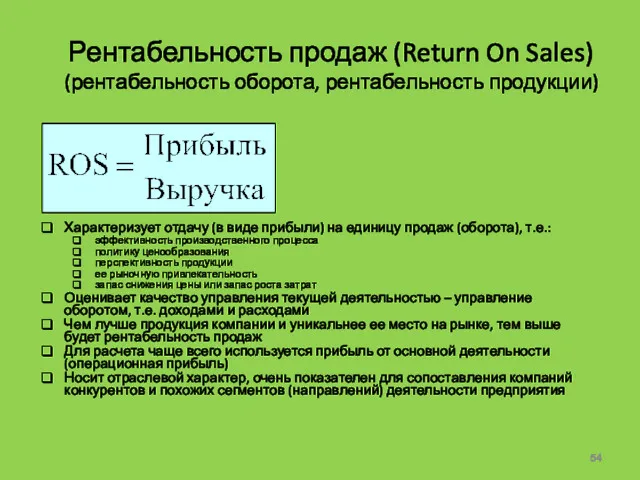

Рентабельность продаж (Return On Sales)

(рентабельность оборота, рентабельность продукции)

Характеризует отдачу (в виде

Рентабельность продаж (Return On Sales)

(рентабельность оборота, рентабельность продукции)

Характеризует отдачу (в виде

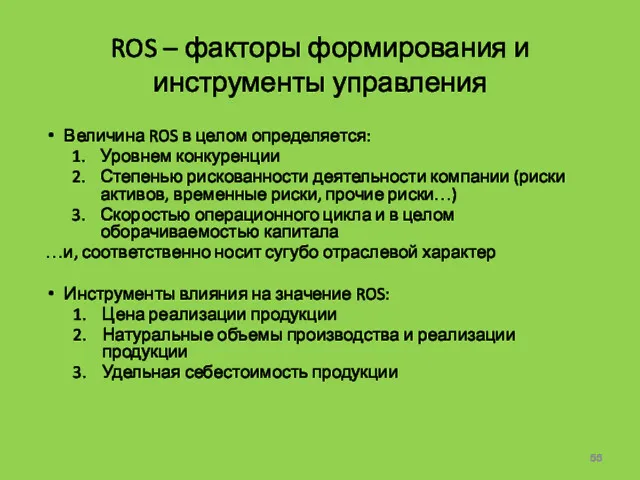

ROS – факторы формирования и инструменты управления

Величина ROS в целом определяется:

Уровнем

ROS – факторы формирования и инструменты управления

Величина ROS в целом определяется:

Уровнем

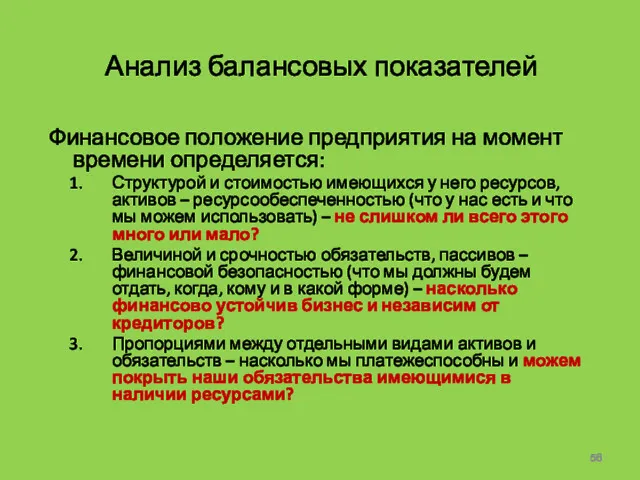

Анализ балансовых показателей

Финансовое положение предприятия на момент времени определяется:

Структурой и

Анализ балансовых показателей

Финансовое положение предприятия на момент времени определяется:

Структурой и

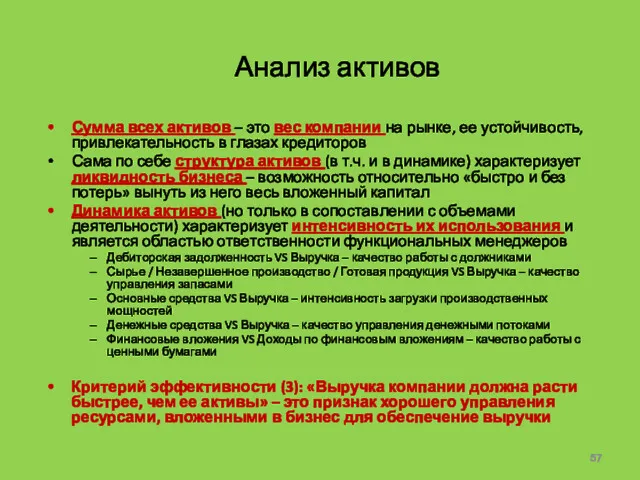

Анализ активов

Сумма всех активов – это вес компании на рынке, ее

Анализ активов

Сумма всех активов – это вес компании на рынке, ее

Анализ, и потом, бюджетирование (3)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

Анализ, и потом, бюджетирование (3)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

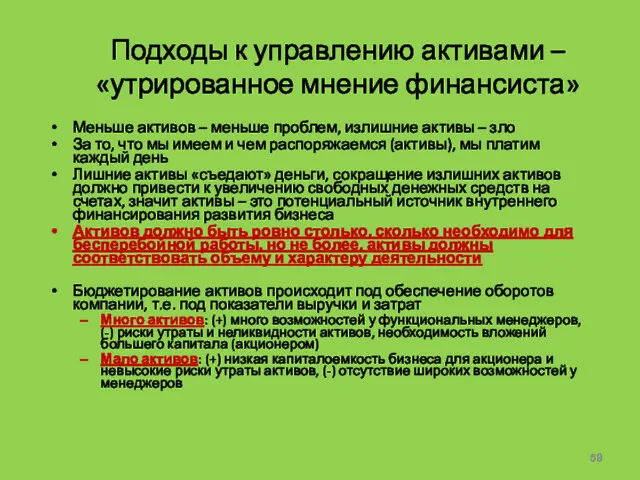

Подходы к управлению активами – «утрированное мнение финансиста»

Меньше активов – меньше

Подходы к управлению активами – «утрированное мнение финансиста»

Меньше активов – меньше

Активы «съедают» деньги и заставляют нести лишние затраты…

Основные средства

АКТИВЫ

…

Дебиторская задолженность

Запасы (сырье,

Активы «съедают» деньги и заставляют нести лишние затраты…

Основные средства

АКТИВЫ

…

Дебиторская задолженность

Запасы (сырье,

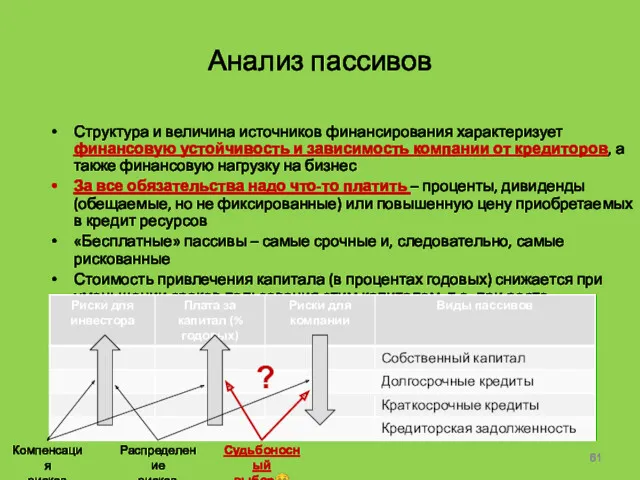

Анализ пассивов

Структура и величина источников финансирования характеризует финансовую устойчивость и зависимость

Анализ пассивов

Структура и величина источников финансирования характеризует финансовую устойчивость и зависимость

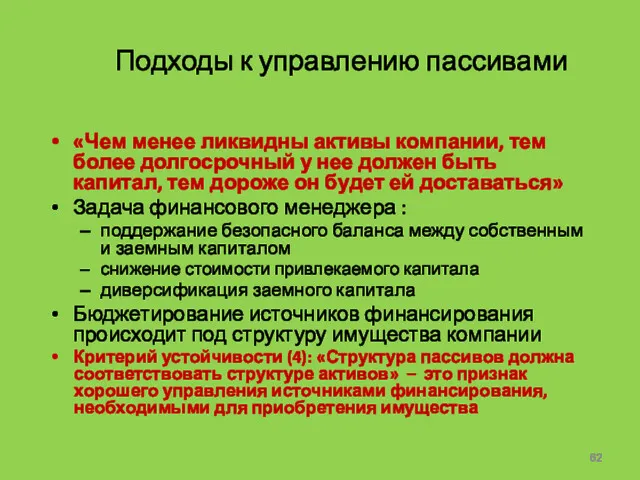

Подходы к управлению пассивами

«Чем менее ликвидны активы компании, тем более долгосрочный

Подходы к управлению пассивами

«Чем менее ликвидны активы компании, тем более долгосрочный

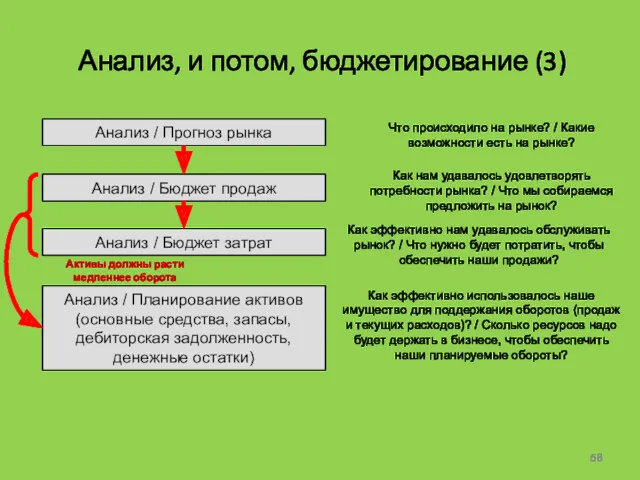

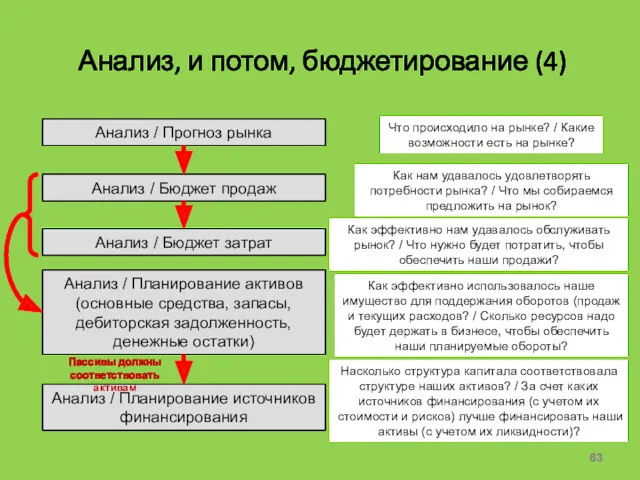

Анализ, и потом, бюджетирование (4)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

Анализ, и потом, бюджетирование (4)

Анализ / Прогноз рынка

Анализ / Бюджет продаж

Анализ

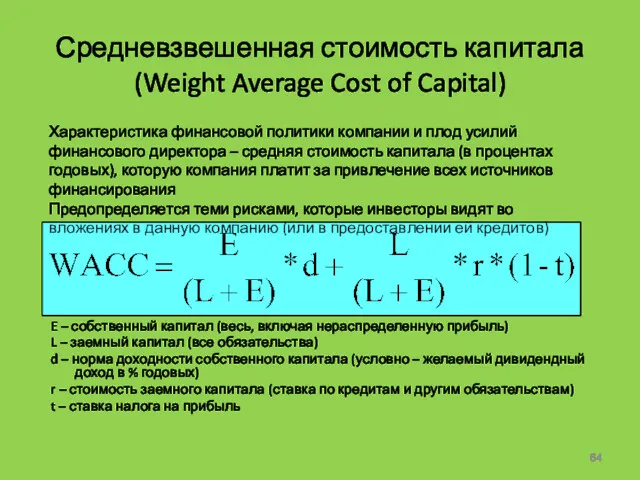

Средневзвешенная стоимость капитала (Weight Average Cost of Capital)

E – собственный капитал

Средневзвешенная стоимость капитала (Weight Average Cost of Capital)

E – собственный капитал

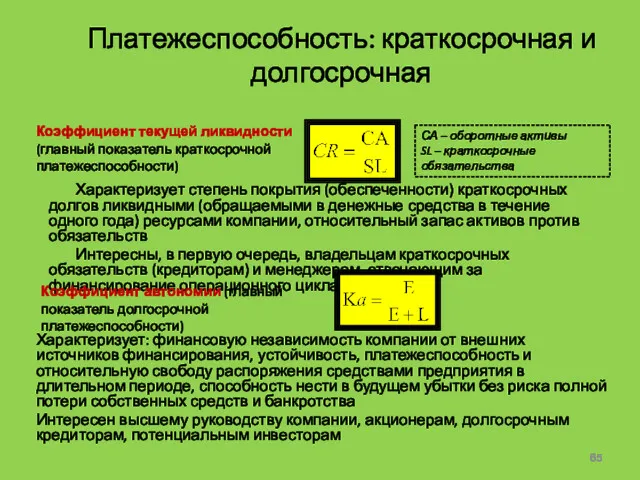

Платежеспособность: краткосрочная и долгосрочная

Характеризует: финансовую независимость компании от внешних источников финансирования,

Платежеспособность: краткосрочная и долгосрочная

Характеризует: финансовую независимость компании от внешних источников финансирования,

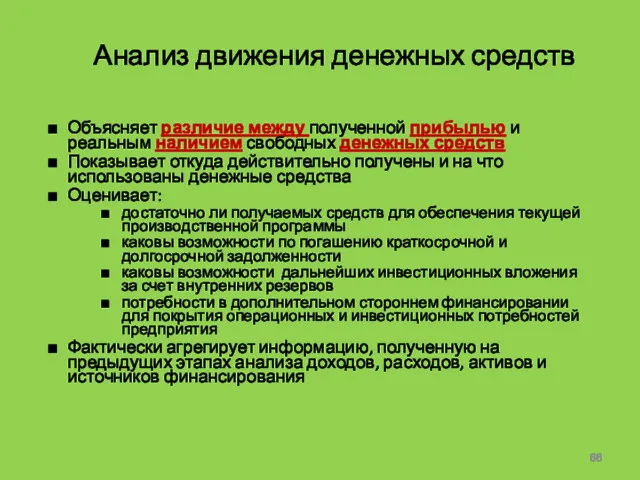

Анализ движения денежных средств

Объясняет различие между полученной прибылью и реальным наличием

Анализ движения денежных средств

Объясняет различие между полученной прибылью и реальным наличием

Бюджетирование (5)

Анализ рынка

Бюджет продаж

Бюджет затрат

Планирование потребности в активах (основные средства, запасы,

Бюджетирование (5)

Анализ рынка

Бюджет продаж

Бюджет затрат

Планирование потребности в активах (основные средства, запасы,

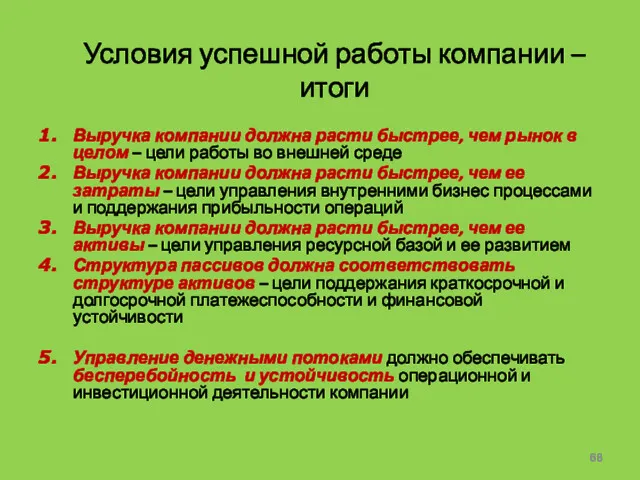

Условия успешной работы компании – итоги

Выручка компании должна расти быстрее, чем

Условия успешной работы компании – итоги

Выручка компании должна расти быстрее, чем

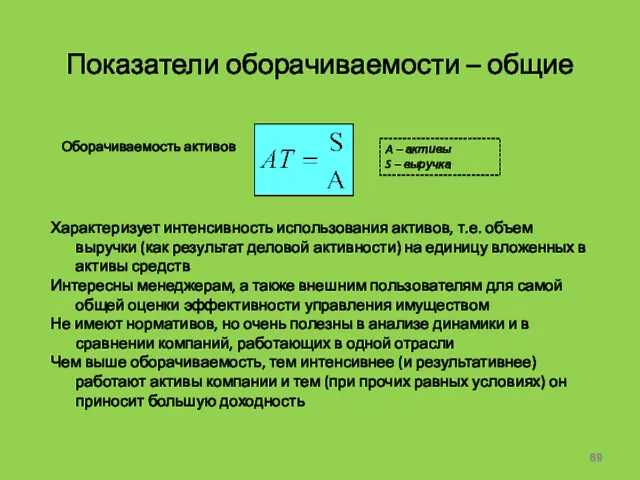

Показатели оборачиваемости – общие

Характеризует интенсивность использования активов, т.е. объем выручки (как

Показатели оборачиваемости – общие

Характеризует интенсивность использования активов, т.е. объем выручки (как

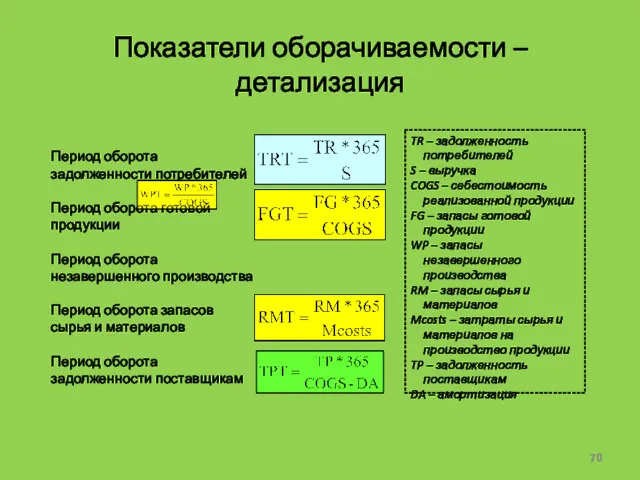

Показатели оборачиваемости – детализация

Период оборота задолженности потребителей

Период оборота готовой продукции

Период оборота

Показатели оборачиваемости – детализация

Период оборота задолженности потребителей

Период оборота готовой продукции

Период оборота

Оборот средств предприятия и ответственность функциональных руководителей

Период оборота

сырья и материалов

Производственно-коммерческий

цикл

Период оборота

Оборот средств предприятия и ответственность функциональных руководителей

Период оборота

сырья и материалов

Производственно-коммерческий

цикл

Период оборота

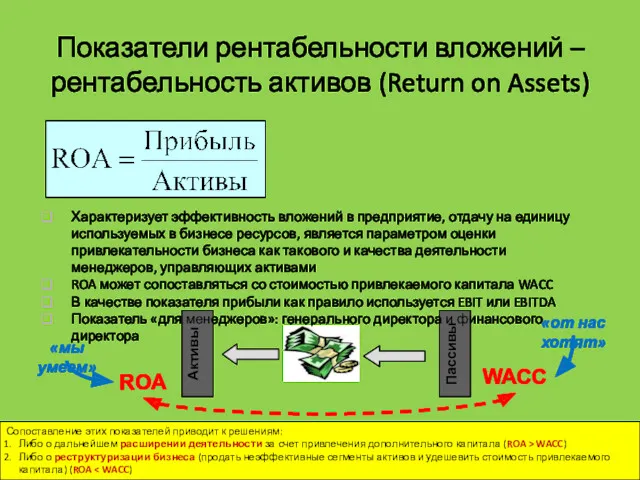

Показатели рентабельности вложений – рентабельность активов (Return on Assets)

Активы

Пассивы

ROA

WACC

Характеризует эффективность вложений

Показатели рентабельности вложений – рентабельность активов (Return on Assets)

Активы

Пассивы

ROA

WACC

Характеризует эффективность вложений

Показатели рентабельности – рентабельность активов

Управление и попытки максимизации ROA предполагают:

Управление оборотом

Показатели рентабельности – рентабельность активов

Управление и попытки максимизации ROA предполагают:

Управление оборотом

Показатели рентабельности вложений – рентабельность собственного капитала (Return on Equity)

Характеризует эффективность

Показатели рентабельности вложений – рентабельность собственного капитала (Return on Equity)

Характеризует эффективность

Показатели рентабельности – рентабельность собственного капитала

В итоге на итоговый показатель ROE

Показатели рентабельности – рентабельность собственного капитала

В итоге на итоговый показатель ROE

Традиционная «пирамида» финансовых показателей

Цели

Измерители

Инструменты управления (объекты принятия решений)

ROE

ROS

Финансовый

рычаг

Оборачиваемость

активов

Выручка

Переменные

Объем

Цена

Расходы

Прибыль

Заработная

плата

Материалы

Постоянные

Активы

Аренда

Амортизация

Запасы

Основные

средства

Денежные

средства

Внеоборотные

Дебиторская

задолженность

Оборотные

Заемный

капитал

Кредиты

и займы

Собственный

капитал

Кредиторская

задолженность

EVA

WACC

Традиционная «пирамида» финансовых показателей

Цели

Измерители

Инструменты управления (объекты принятия решений)

ROE

ROS

Финансовый

рычаг

Оборачиваемость

активов

Выручка

Переменные

Объем

Цена

Расходы

Прибыль

Заработная

плата

Материалы

Постоянные

Активы

Аренда

Амортизация

Запасы

Основные

средства

Денежные

средства

Внеоборотные

Дебиторская

задолженность

Оборотные

Заемный

капитал

Кредиты

и займы

Собственный

капитал

Кредиторская

задолженность

EVA

WACC

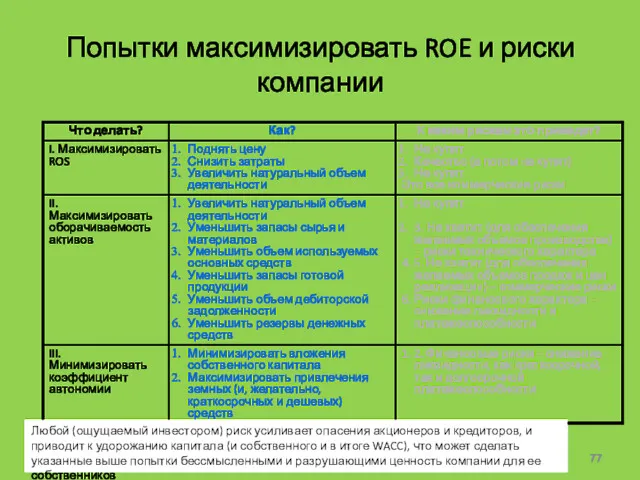

Попытки максимизировать ROE и риски компании

Любой (ощущаемый инвестором) риск усиливает опасения

Попытки максимизировать ROE и риски компании

Любой (ощущаемый инвестором) риск усиливает опасения

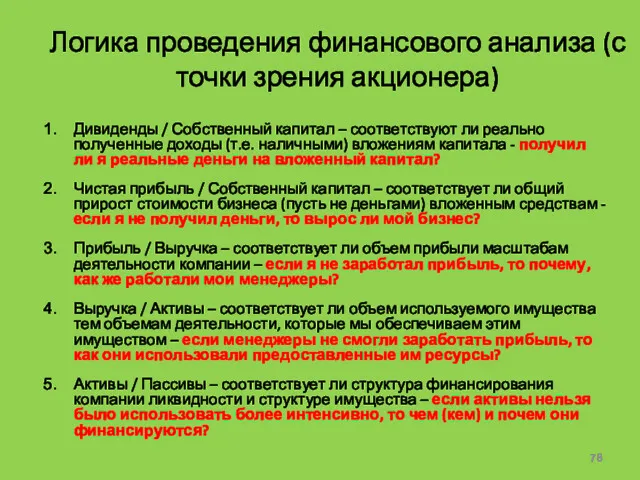

Логика проведения финансового анализа (с точки зрения акционера)

Дивиденды / Собственный капитал

Логика проведения финансового анализа (с точки зрения акционера)

Дивиденды / Собственный капитал

ТЕМА 5

BSC КАК АЛЬТЕРНАТИВА ТРАДИЦИОННОМУ ФИНАНСОВОМУ ПОДХОДУ

(или еще одна «пирамида»)

ТЕМА 5

BSC КАК АЛЬТЕРНАТИВА ТРАДИЦИОННОМУ ФИНАНСОВОМУ ПОДХОДУ

(или еще одна «пирамида»)

Влияние нематериального капитала

на капитализацию компании

www.sveiby.com

По компаниям, участвующим в расчете индекса Доу

Влияние нематериального капитала

на капитализацию компании

www.sveiby.com

По компаниям, участвующим в расчете индекса Доу

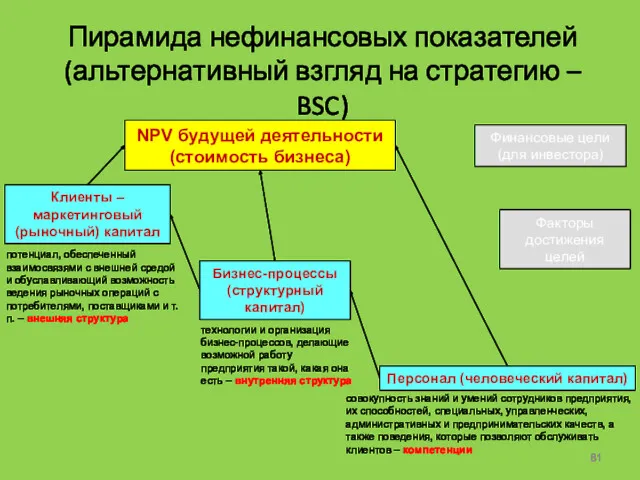

Бизнес-процессы (структурный капитал)

Пирамида нефинансовых показателей (альтернативный взгляд на стратегию – BSC)

Финансовые

Бизнес-процессы (структурный капитал)

Пирамида нефинансовых показателей (альтернативный взгляд на стратегию – BSC)

Финансовые

Пример связи проблем: дистрибутор пива

Нет прибыли

Высокие

операционные

издержки

Недовольны

нашим

сервисом

Много

доп. доставок

Невнимательность

сотрудников

Низкая квалификация

сотрудников

Финансы

Клиенты

Процессы

Обучение и развитие

Низкие

продажи

Предпочитают

нам

Пример связи проблем: дистрибутор пива

Нет прибыли

Высокие

операционные

издержки

Недовольны

нашим

сервисом

Много

доп. доставок

Невнимательность

сотрудников

Низкая квалификация

сотрудников

Финансы

Клиенты

Процессы

Обучение и развитие

Низкие

продажи

Предпочитают нам

Пример карты стратегических целей: дистрибутор пива

Увеличение

прибыли

Снижение

операционных

издержек

Удовлетворенность

заказчиков

Снижение

доп. доставок

Повышение

ответственности

сотрудников

Обучение

сотрудников

Финансы

Клиенты

Процессы

Обучение и развитие

Повышение

оборота

Предпочтение

нас другим

поставщикам

Снижение

ошибок

Пример карты стратегических целей: дистрибутор пива

Увеличение

прибыли

Снижение

операционных

издержек

Удовлетворенность

заказчиков

Снижение

доп. доставок

Повышение

ответственности

сотрудников

Обучение

сотрудников

Финансы

Клиенты

Процессы

Обучение и развитие

Повышение

оборота

Предпочтение

нас другим

поставщикам

Снижение ошибок

ТЕМА 6

ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ БИЗНЕСА

(…и реальные факторы ее формирования)

ТЕМА 6

ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ БИЗНЕСА

(…и реальные факторы ее формирования)

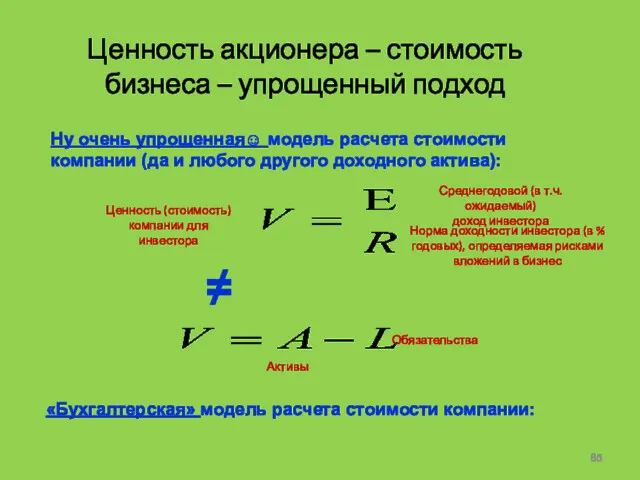

Ценность акционера – стоимость бизнеса – упрощенный подход

Ценность (стоимость)

компании для инвестора

Норма

Ценность акционера – стоимость бизнеса – упрощенный подход

Ценность (стоимость)

компании для инвестора

Норма

Идея финансового управления компанией

Любое действие (решение) менеджера должно:

Увеличивать доходы собственника (с

Идея финансового управления компанией

Любое действие (решение) менеджера должно:

Увеличивать доходы собственника (с

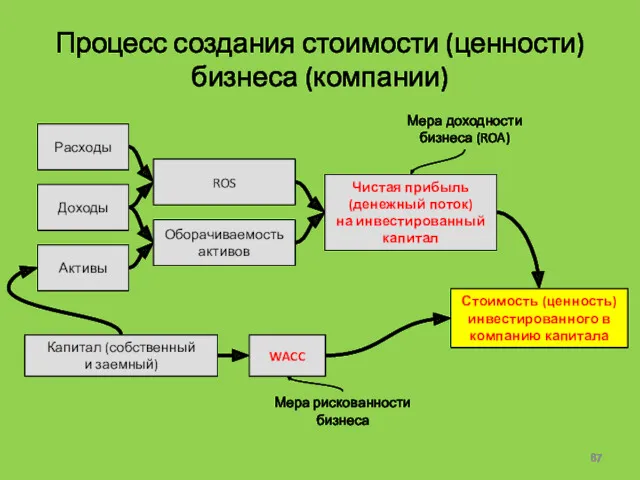

Процесс создания стоимости (ценности) бизнеса (компании)

Доходы

Чистая прибыль

(денежный поток)

на инвестированный

капитал

Оборачиваемость

активов

ROS

Активы

Расходы

Капитал (собственный

и заемный)

WACC

Стоимость

Процесс создания стоимости (ценности) бизнеса (компании)

Доходы

Чистая прибыль

(денежный поток)

на инвестированный

капитал

Оборачиваемость

активов

ROS

Активы

Расходы

Капитал (собственный

и заемный)

WACC

Стоимость

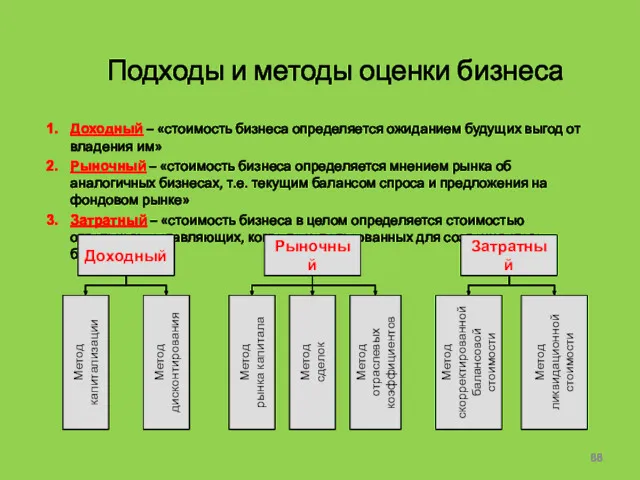

Подходы и методы оценки бизнеса

Доходный – «стоимость бизнеса определяется ожиданием будущих

Подходы и методы оценки бизнеса

Доходный – «стоимость бизнеса определяется ожиданием будущих

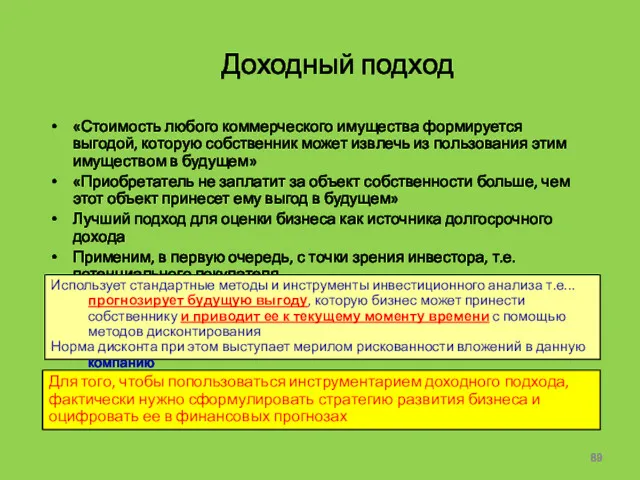

Доходный подход

«Стоимость любого коммерческого имущества формируется выгодой, которую собственник может извлечь

Доходный подход

«Стоимость любого коммерческого имущества формируется выгодой, которую собственник может извлечь

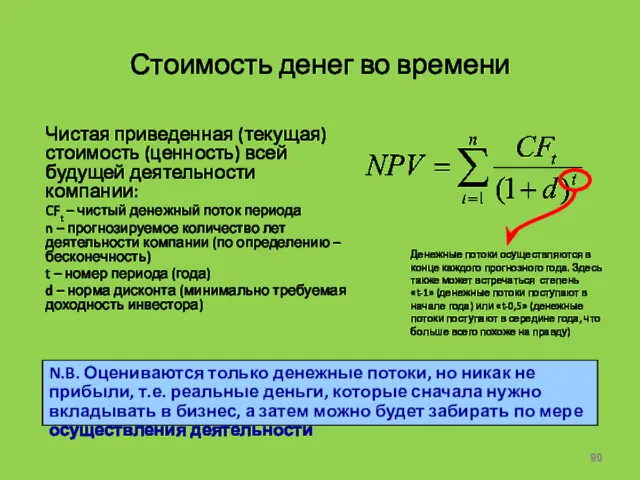

Стоимость денег во времени

Чистая приведенная (текущая) стоимость (ценность) всей будущей деятельности

Стоимость денег во времени

Чистая приведенная (текущая) стоимость (ценность) всей будущей деятельности

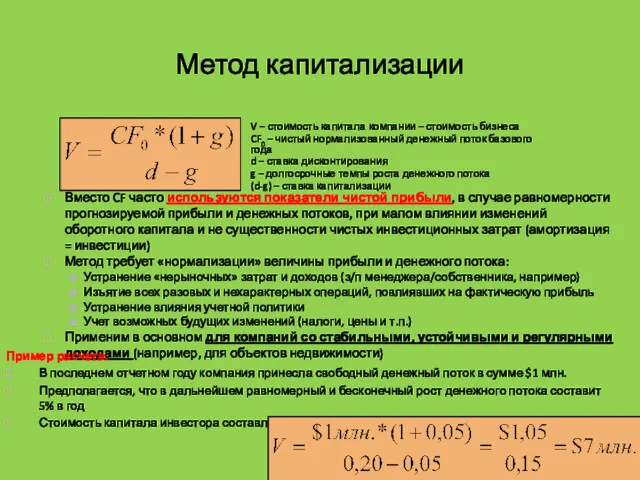

Метод капитализации

V – стоимость капитала компании – стоимость бизнеса

CF0 – чистый

Метод капитализации

V – стоимость капитала компании – стоимость бизнеса

CF0 – чистый

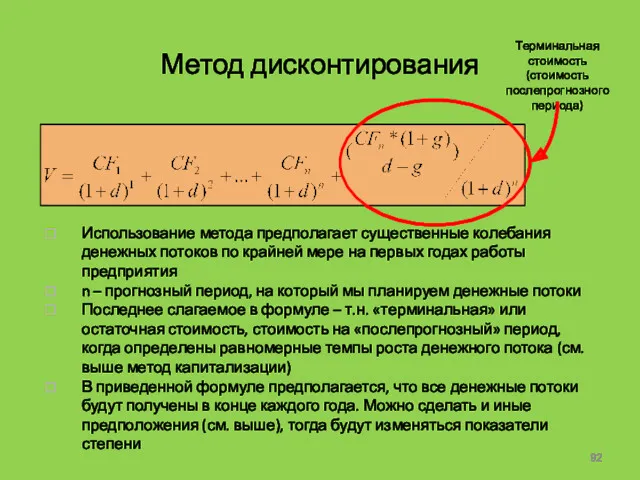

Метод дисконтирования

Использование метода предполагает существенные колебания денежных потоков по крайней мере

Метод дисконтирования

Использование метода предполагает существенные колебания денежных потоков по крайней мере

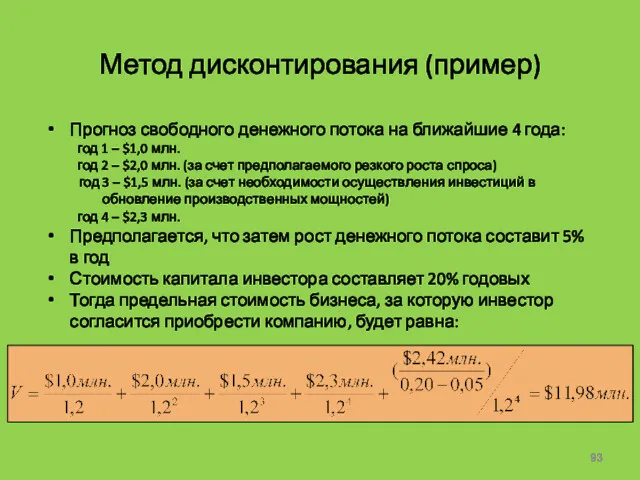

Метод дисконтирования (пример)

Прогноз свободного денежного потока на ближайшие 4 года:

год 1

Метод дисконтирования (пример)

Прогноз свободного денежного потока на ближайшие 4 года:

год 1

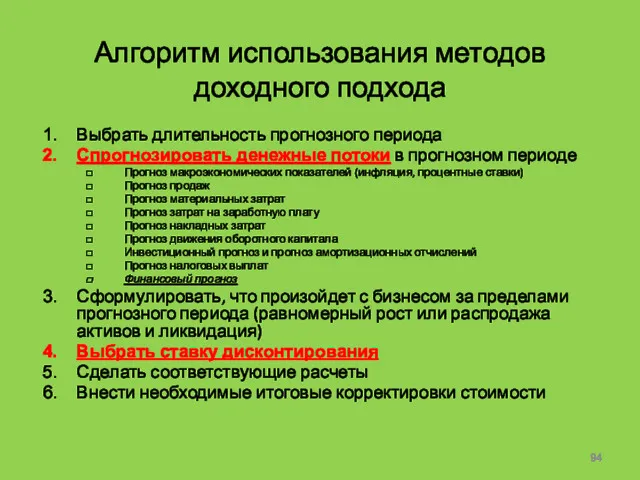

Алгоритм использования методов доходного подхода

Выбрать длительность прогнозного периода

Спрогнозировать денежные потоки в

Алгоритм использования методов доходного подхода

Выбрать длительность прогнозного периода

Спрогнозировать денежные потоки в

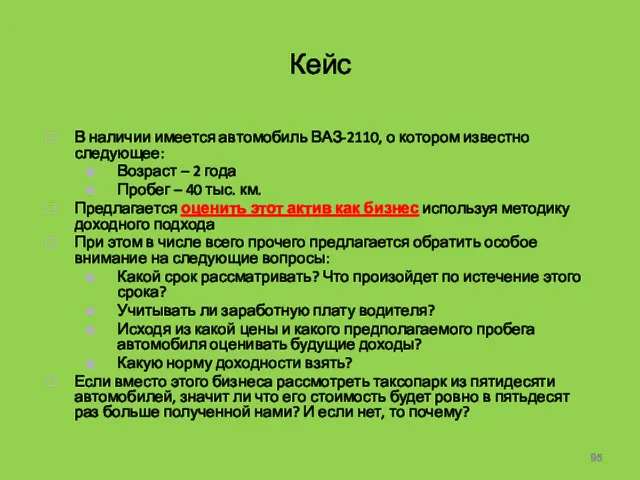

Кейс

В наличии имеется автомобиль ВАЗ-2110, о котором известно следующее:

Возраст – 2

Кейс

В наличии имеется автомобиль ВАЗ-2110, о котором известно следующее:

Возраст – 2

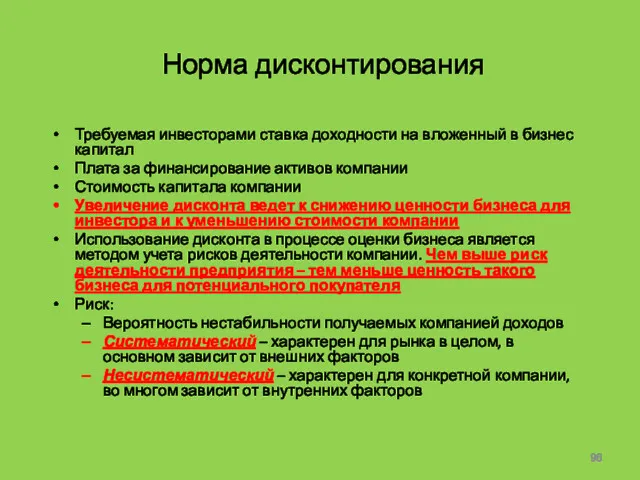

Норма дисконтирования

Требуемая инвесторами ставка доходности на вложенный в бизнес капитал

Плата за

Норма дисконтирования

Требуемая инвесторами ставка доходности на вложенный в бизнес капитал

Плата за

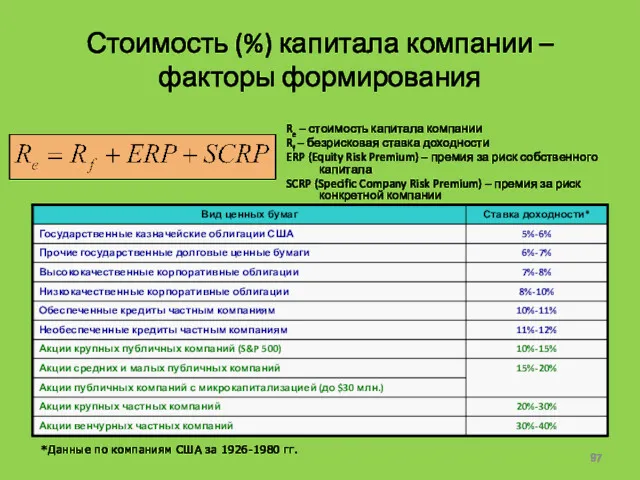

Стоимость (%) капитала компании – факторы формирования

Re – стоимость капитала компании

Rf

Стоимость (%) капитала компании – факторы формирования

Re – стоимость капитала компании

Rf

Выбор нормы дисконта

При оценке обоснованной рыночной стоимости норма доходности определяется не

Выбор нормы дисконта

При оценке обоснованной рыночной стоимости норма доходности определяется не

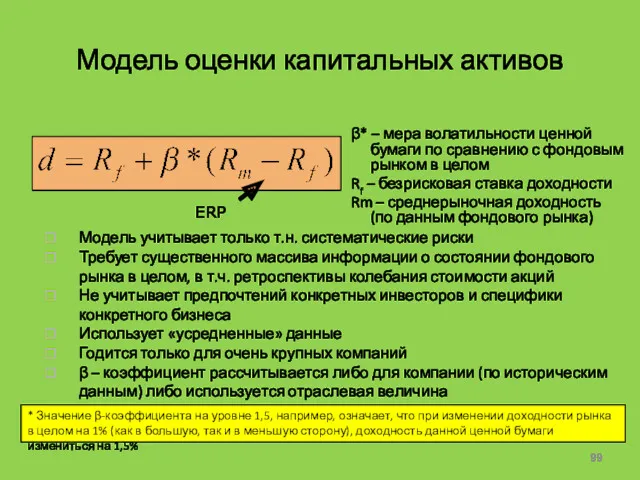

Модель оценки капитальных активов

β* – мера волатильности ценной бумаги по сравнению

Модель оценки капитальных активов

β* – мера волатильности ценной бумаги по сравнению

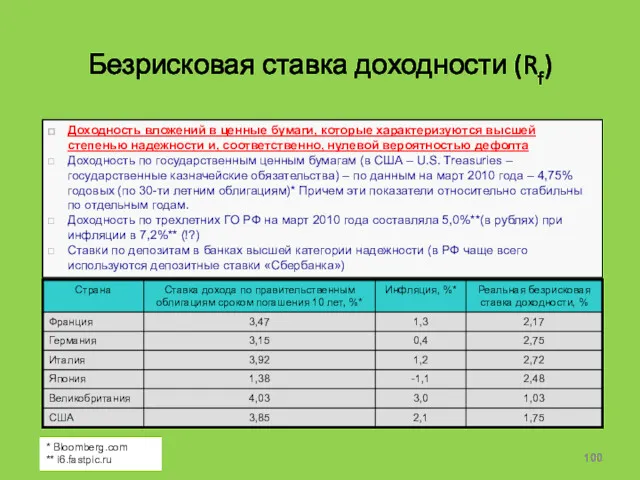

Безрисковая ставка доходности (Rf)

Доходность вложений в ценные бумаги, которые характеризуются высшей

Безрисковая ставка доходности (Rf)

Доходность вложений в ценные бумаги, которые характеризуются высшей

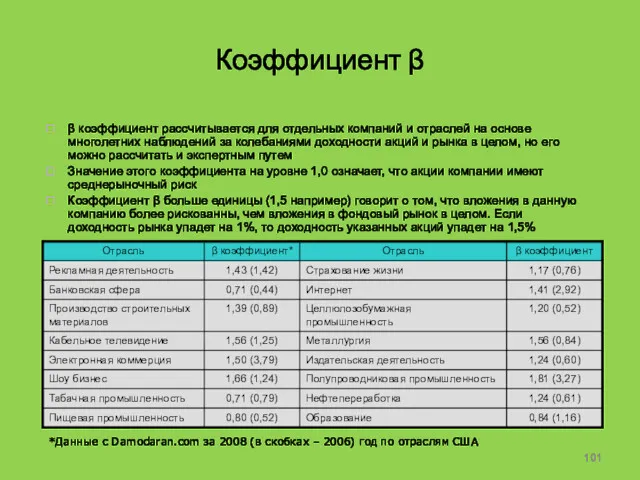

Коэффициент β

β коэффициент рассчитывается для отдельных компаний и отраслей на основе

Коэффициент β

β коэффициент рассчитывается для отдельных компаний и отраслей на основе

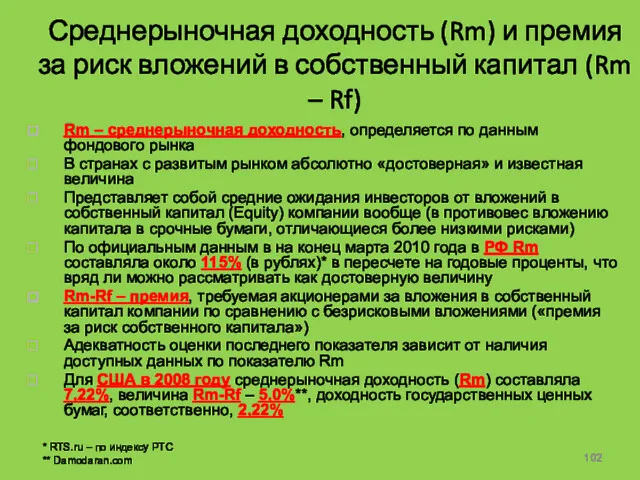

Среднерыночная доходность (Rm) и премия за риск вложений в собственный капитал

Среднерыночная доходность (Rm) и премия за риск вложений в собственный капитал

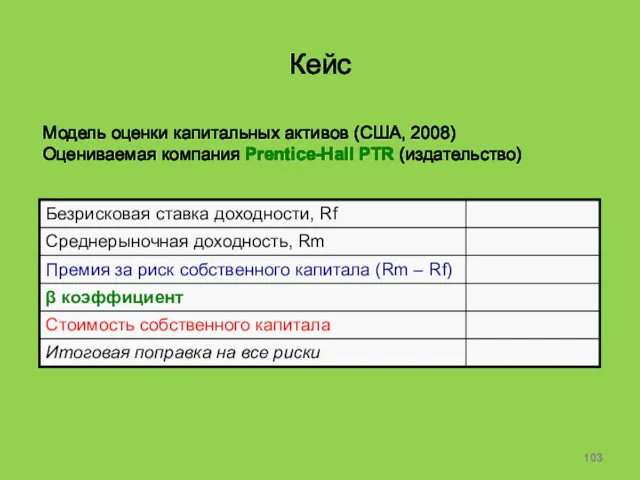

Кейс

Модель оценки капитальных активов (США, 2008)

Оцениваемая компания Prentice-Hall PTR (издательство)

Кейс

Модель оценки капитальных активов (США, 2008)

Оцениваемая компания Prentice-Hall PTR (издательство)

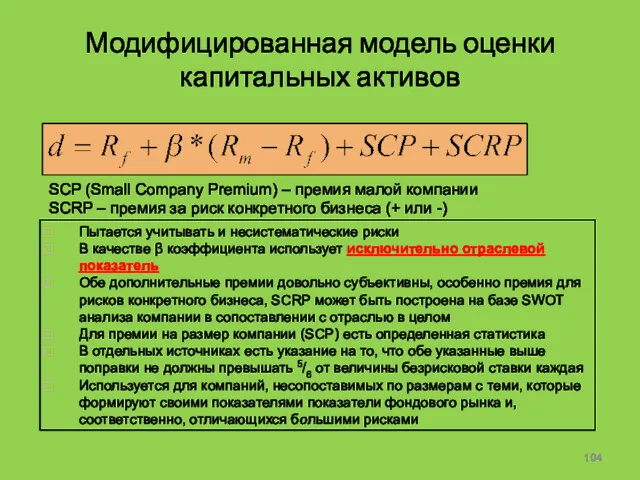

Модифицированная модель оценки капитальных активов

SCP (Small Company Premium) – премия малой

Модифицированная модель оценки капитальных активов

SCP (Small Company Premium) – премия малой

Премии за размер компании*

*Данные по компаниям NYSE/AMEX/NASDAQ за период 1926-2000гг.

** (Прирост

Премии за размер компании*

*Данные по компаниям NYSE/AMEX/NASDAQ за период 1926-2000гг.

** (Прирост

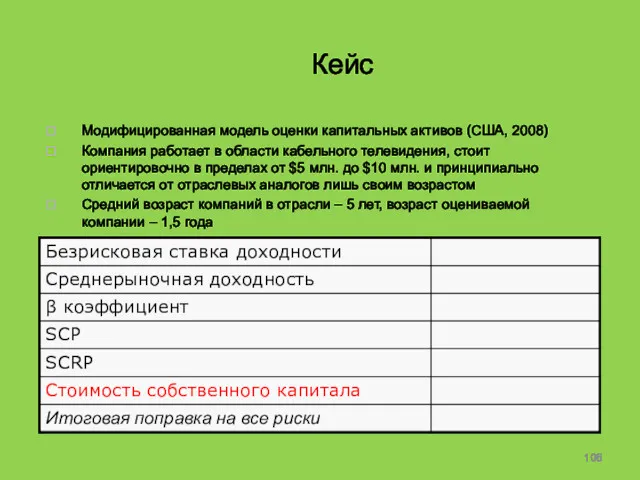

Кейс

Модифицированная модель оценки капитальных активов (США, 2008)

Компания работает в области кабельного

Кейс

Модифицированная модель оценки капитальных активов (США, 2008)

Компания работает в области кабельного

Метод кумулятивного построения

SCRPn – премии за риск конкретного бизнеса из стандартного

Метод кумулятивного построения

SCRPn – премии за риск конкретного бизнеса из стандартного

Метод кумулятивного построения (пример)

Метод кумулятивного построения (РФ, 1998), расчеты в долларах

Метод кумулятивного построения (пример)

Метод кумулятивного построения (РФ, 1998), расчеты в долларах

Кейс

Метод кумулятивного построения (РФ, 2010)

Оцениваем хлебозавод

Кейс

Метод кумулятивного построения (РФ, 2010)

Оцениваем хлебозавод

Метод оценки типа бизнеса

Самый простой метод – «на глаз»

Годится для монопродуктового,

Метод оценки типа бизнеса

Самый простой метод – «на глаз»

Годится для монопродуктового,

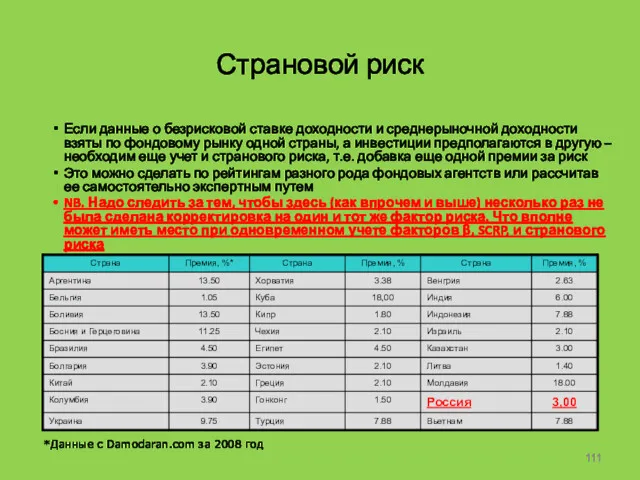

Страновой риск

Если данные о безрисковой ставке доходности и среднерыночной доходности взяты

Страновой риск

Если данные о безрисковой ставке доходности и среднерыночной доходности взяты

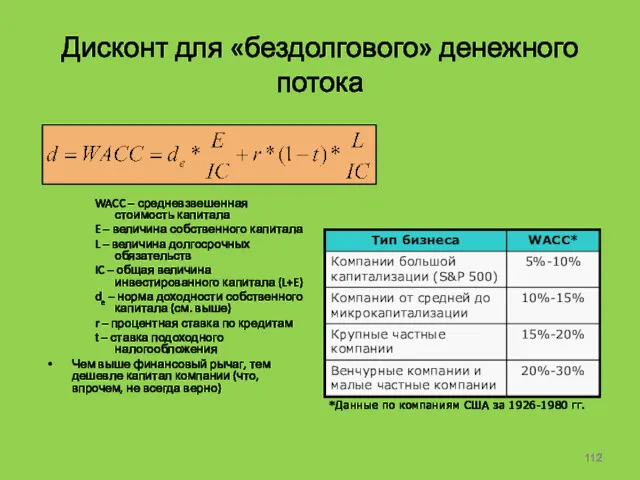

Дисконт для «бездолгового» денежного потока

WACC – средневзвешенная стоимость капитала

E – величина

Дисконт для «бездолгового» денежного потока

WACC – средневзвешенная стоимость капитала

E – величина

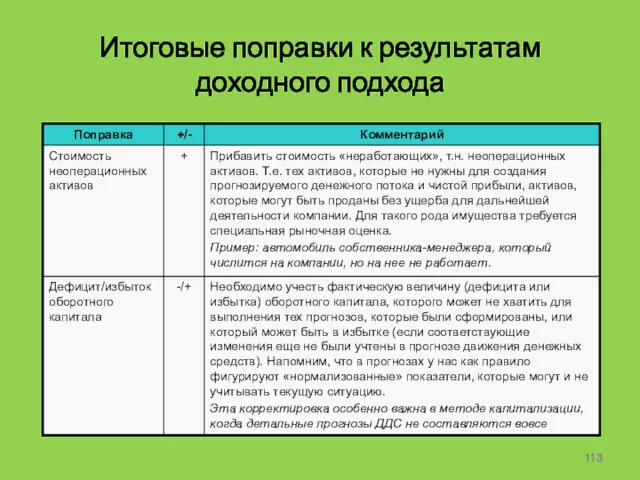

Итоговые поправки к результатам доходного подхода

Итоговые поправки к результатам доходного подхода

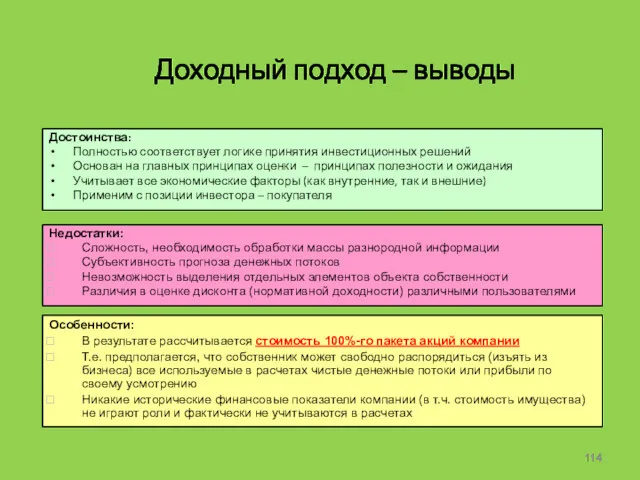

Доходный подход – выводы

Достоинства:

Полностью соответствует логике принятия инвестиционных решений

Основан на главных

Доходный подход – выводы

Достоинства:

Полностью соответствует логике принятия инвестиционных решений

Основан на главных

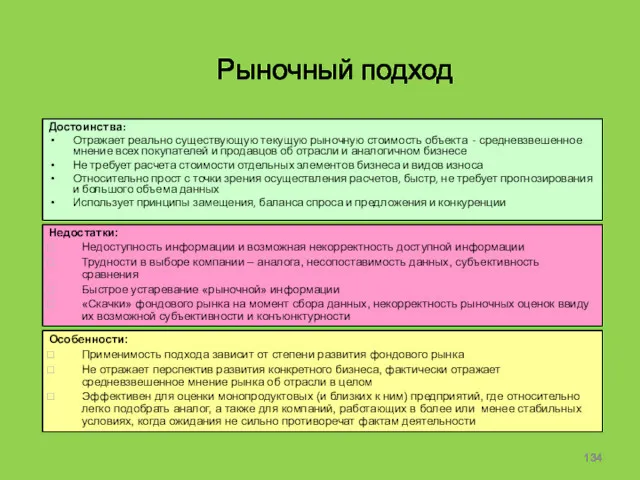

Рыночный подход

«Стоимость объекта формируется балансом текущего спроса и предложения на аналогичные

Рыночный подход

«Стоимость объекта формируется балансом текущего спроса и предложения на аналогичные

Метод рынка капитала

Идея

Основан на использовании цен, сформировавшихся на фондовом рынке на

Метод рынка капитала

Идея

Основан на использовании цен, сформировавшихся на фондовом рынке на

Оценочные мультипликаторы

Суть оценочных мультипликаторов – котировка финансовых и натуральных показателей компании:

Оценочные мультипликаторы

Суть оценочных мультипликаторов – котировка финансовых и натуральных показателей компании:

Оценочные мультипликаторы (1)

Оценочные мультипликаторы (1)

Использование мультипликатора P/E

V - стоимость оцениваемой компании

pa - цена одной акции

Использование мультипликатора P/E

V - стоимость оцениваемой компании

pa - цена одной акции

Оценочные мультипликаторы (2)

Оценочные мультипликаторы (2)

Мультипликаторы компаний* (РФ, 10 ноября 2008)

* Данные с quote.ru

** EV –

Мультипликаторы компаний* (РФ, 10 ноября 2008)

* Данные с quote.ru

** EV –

Мультипликаторы компаний телекоммуникационной отрасли*, РФ, март 2010 (октябрь 2007)

* Данные с

Мультипликаторы компаний телекоммуникационной отрасли*, РФ, март 2010 (октябрь 2007)

* Данные с

Выбор мультипликаторов

Выбор мультипликатора будет зависеть от специфики оцениваемого бизнеса

Кроме того, по

Выбор мультипликаторов

Выбор мультипликатора будет зависеть от специфики оцениваемого бизнеса

Кроме того, по

Мультипликаторы – взвешивание результатов

Для получение более обоснованной величины стоимости можно одновременно

Мультипликаторы – взвешивание результатов

Для получение более обоснованной величины стоимости можно одновременно

Метод сделок

Также как и метод рынка капитала предполагает: 1) выбор аналога,

Метод сделок

Также как и метод рынка капитала предполагает: 1) выбор аналога,

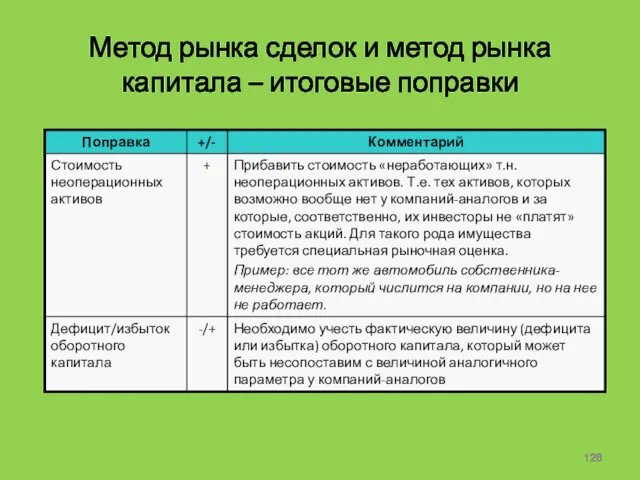

Метод рынка сделок и метод рынка капитала – итоговые поправки

Метод рынка сделок и метод рынка капитала – итоговые поправки

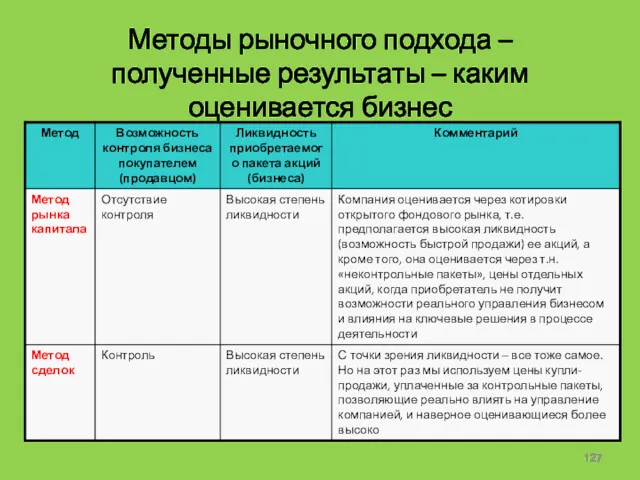

Методы рыночного подхода – полученные результаты – каким оценивается бизнес

Методы рыночного подхода – полученные результаты – каким оценивается бизнес

Поправка, учитывающая возможности (или отсутствие) контроля

Чем большую долю бизнеса приобретает инвестор,

Поправка, учитывающая возможности (или отсутствие) контроля

Чем большую долю бизнеса приобретает инвестор,

Премия за контроль – статистика

* Данные Mergerstat по США

** Контрольный пакет

Премия за контроль – статистика

* Данные Mergerstat по США

** Контрольный пакет

Поправка, учитывающая недостаточную ликвидность

Все вышерассмотренные методики оценки предполагали, что мы рассматриваем

Поправка, учитывающая недостаточную ликвидность

Все вышерассмотренные методики оценки предполагали, что мы рассматриваем

Скидка на недостаточную ликвидность – статистика

** По данным Williamette Management

Скидка на недостаточную ликвидность – статистика

** По данным Williamette Management

Соотношение стоимости бизнеса, полученной разными методами

Доходный подход

Метод сделок

Затратный подход

Стоимость контрольного ликвидного

Соотношение стоимости бизнеса, полученной разными методами

Доходный подход

Метод сделок

Затратный подход

Стоимость контрольного ликвидного

Метод отраслевых коэффициентов

Основан на использовании устойчивых соотношений между отдельными финансовыми параметрами

Метод отраслевых коэффициентов

Основан на использовании устойчивых соотношений между отдельными финансовыми параметрами

Рыночный подход

Достоинства:

Отражает реально существующую текущую рыночную стоимость объекта - средневзвешенное мнение

Рыночный подход

Достоинства:

Отражает реально существующую текущую рыночную стоимость объекта - средневзвешенное мнение

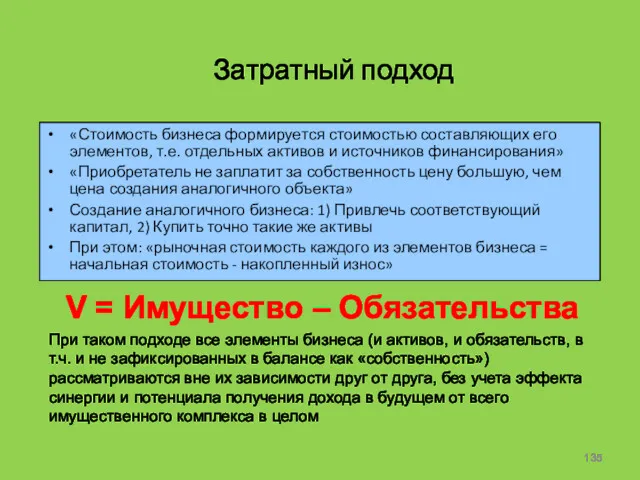

Затратный подход

«Стоимость бизнеса формируется стоимостью составляющих его элементов, т.е. отдельных активов

Затратный подход

«Стоимость бизнеса формируется стоимостью составляющих его элементов, т.е. отдельных активов

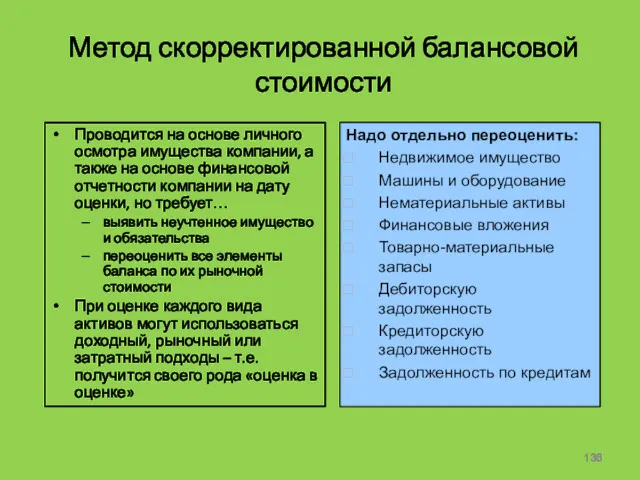

Метод скорректированной балансовой стоимости

Проводится на основе личного осмотра имущества компании, а

Метод скорректированной балансовой стоимости

Проводится на основе личного осмотра имущества компании, а

Переоценка элементов оборотного капитала и стоимости кредитов

Дебиторская и кредиторская задолженность, кредиты:

Списать

Переоценка элементов оборотного капитала и стоимости кредитов

Дебиторская и кредиторская задолженность, кредиты:

Списать

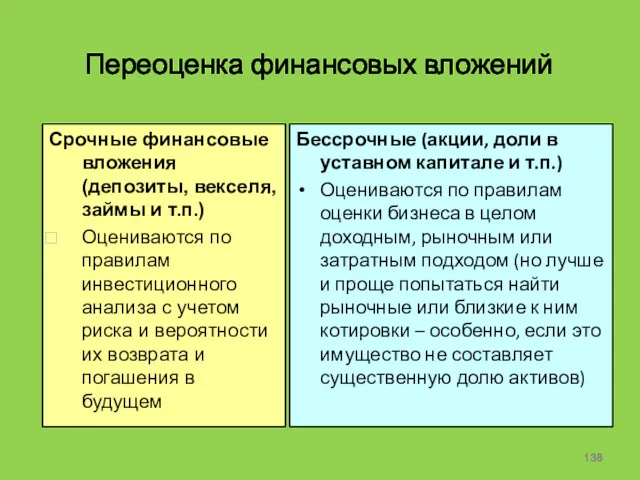

Переоценка финансовых вложений

Бессрочные (акции, доли в уставном капитале и т.п.)

Оцениваются по

Переоценка финансовых вложений

Бессрочные (акции, доли в уставном капитале и т.п.)

Оцениваются по

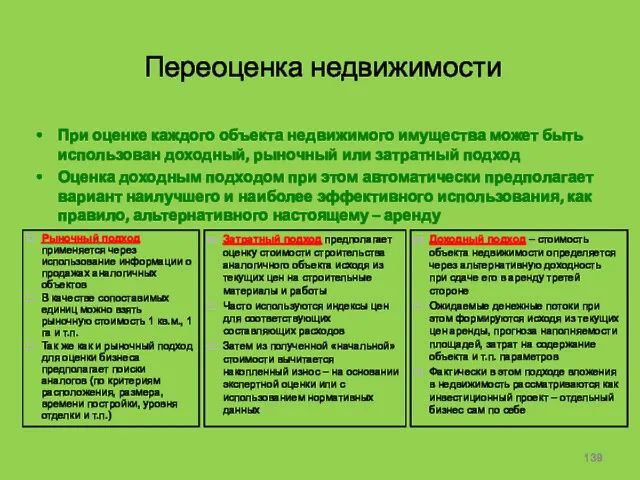

Переоценка недвижимости

При оценке каждого объекта недвижимого имущества может быть использован доходный,

Переоценка недвижимости

При оценке каждого объекта недвижимого имущества может быть использован доходный,

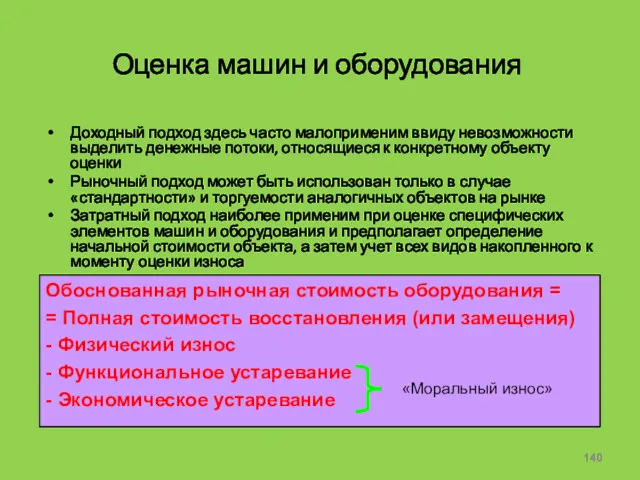

Оценка машин и оборудования

Доходный подход здесь часто малоприменим ввиду невозможности выделить

Оценка машин и оборудования

Доходный подход здесь часто малоприменим ввиду невозможности выделить

Переоценка нематериальных активов

Нематериальные активы бывают отчуждаемыми (торговая марка, патент, товарный знак)

Переоценка нематериальных активов

Нематериальные активы бывают отчуждаемыми (торговая марка, патент, товарный знак)

Рыночный метод сравнений

Специфика:

Предполагает наличие «рынка НА», а также наличие и доступность

Рыночный метод сравнений

Специфика:

Предполагает наличие «рынка НА», а также наличие и доступность

Затратный метод (замещения)

Специфика:

Вложения в рекламу, разработку и проведение маркетинговых кампаний далеко

Затратный метод (замещения)

Специфика:

Вложения в рекламу, разработку и проведение маркетинговых кампаний далеко

Метод освобождения от роялти

Предполагает, что патент или лицензия могут быть переданы

Метод освобождения от роялти

Предполагает, что патент или лицензия могут быть переданы

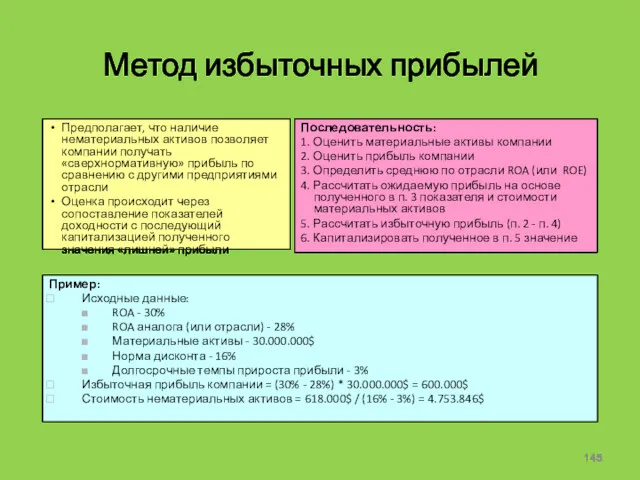

Метод избыточных прибылей

Предполагает, что наличие нематериальных активов позволяет компании получать «сверхнормативную»

Метод избыточных прибылей

Предполагает, что наличие нематериальных активов позволяет компании получать «сверхнормативную»

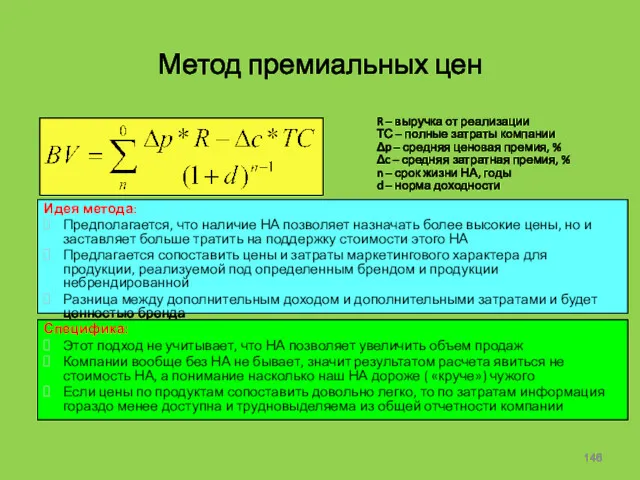

Метод премиальных цен

Специфика:

Этот подход не учитывает, что НА позволяет увеличить объем

Метод премиальных цен

Специфика:

Этот подход не учитывает, что НА позволяет увеличить объем

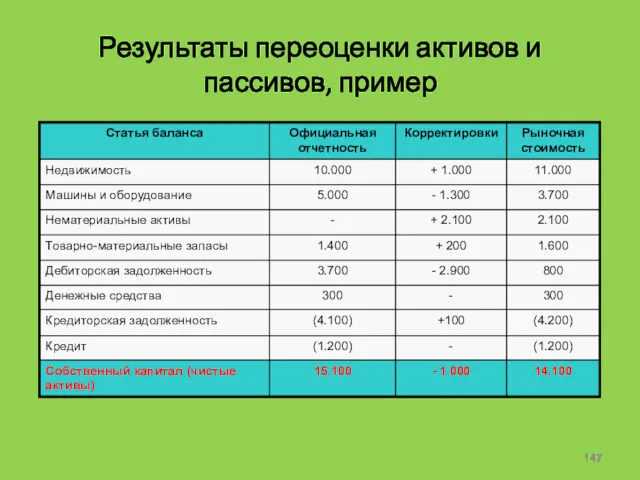

Результаты переоценки активов и пассивов, пример

Результаты переоценки активов и пассивов, пример

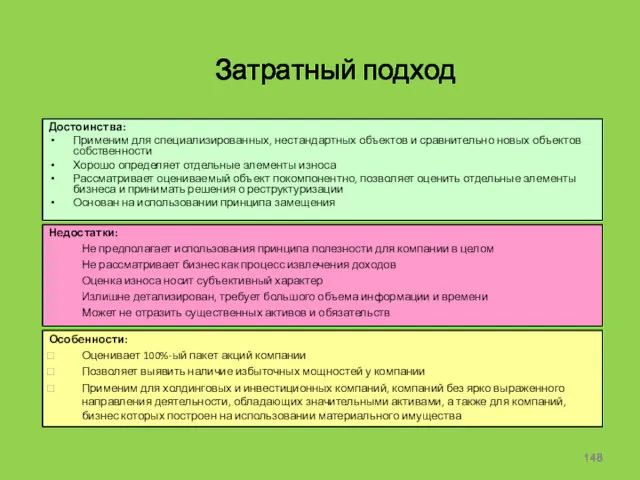

Затратный подход

Достоинства:

Применим для специализированных, нестандартных объектов и сравнительно новых объектов собственности

Хорошо

Затратный подход

Достоинства:

Применим для специализированных, нестандартных объектов и сравнительно новых объектов собственности

Хорошо

Сопоставление подходов

Затратный – прошлое – «бизнес стоит столько, сколько в него

Сопоставление подходов

Затратный – прошлое – «бизнес стоит столько, сколько в него

Выбор подходов для итоговой оценки

Выбор подходов для итоговой оценки

Поиск потенциала PRO

Поиск потенциала PRO Меры поддержки субъектов малого и среднего предпринимательства

Меры поддержки субъектов малого и среднего предпринимательства Кредитная система РФ

Кредитная система РФ Основы финансовой грамотности

Основы финансовой грамотности Инвестиции в инновационном процессе

Инвестиции в инновационном процессе Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Анализ доходности портфеля

Анализ доходности портфеля Грошовий оборот і грошова маса

Грошовий оборот і грошова маса Фінансові посередники

Фінансові посередники Управление денежным потоком

Управление денежным потоком Платформа Тинькофф

Платформа Тинькофф Учет основных средств

Учет основных средств Ценообразование – процесс формирования цен на лекарственные средства

Ценообразование – процесс формирования цен на лекарственные средства Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Фінанси домогосподарств

Фінанси домогосподарств Європейський валютний союз: критерії вступу та проблеми функціонування

Європейський валютний союз: критерії вступу та проблеми функціонування Эффективность общественных расходов

Эффективность общественных расходов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Організація стратегічного управління в банку

Організація стратегічного управління в банку Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Транспортный налог

Транспортный налог Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Издержки производства. Заполнить схему

Издержки производства. Заполнить схему Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости Бюджет семьи

Бюджет семьи Пенсионная реформа в Украине 2017 года

Пенсионная реформа в Украине 2017 года