- Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Содержание

- 2. Актуальність роботи. Розрахункова-платіжна дисципліна є важливим фактором забезпечення кругообігу засобів. ЇЇ своєчасне забезпечення є необхідною умовою

- 3. Об’єктом дослідження даної роботи виступає аналіз використання платіжних схем ТОВ «Епіцентр К» в межах якого знаходиться

- 4. ТОВ «Епіцентр К» — потужна компанія з українськими інвестиціями, лідер роздрібної торгівлі та один із найбільших

- 5. Рис 1.3. Класифікація безготівкових розрахунків

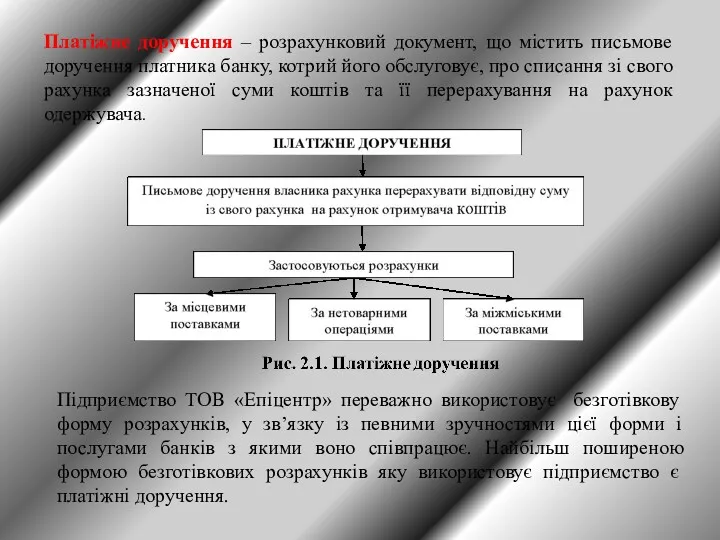

- 6. Платіжне доручення – розрахунковий документ, що містить письмове доручення платника банку, котрий його обслуговує, про списання

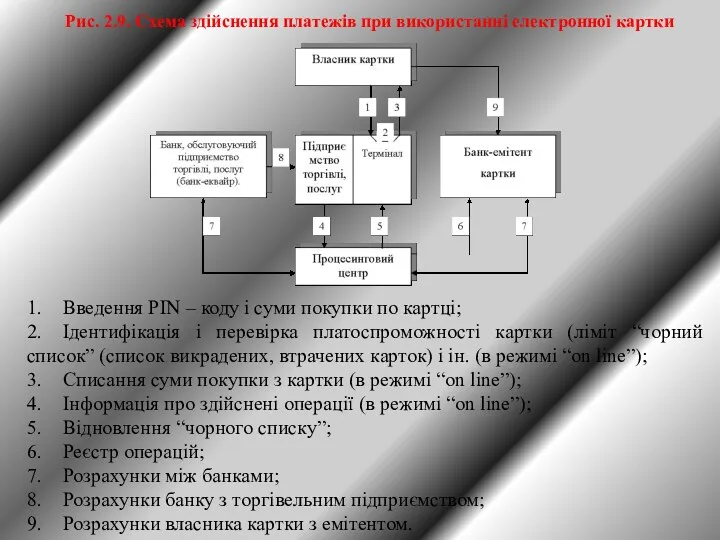

- 7. 1. Введення РІN – коду і суми покупки по картці; 2. Ідентифікація і перевірка платоспроможності картки

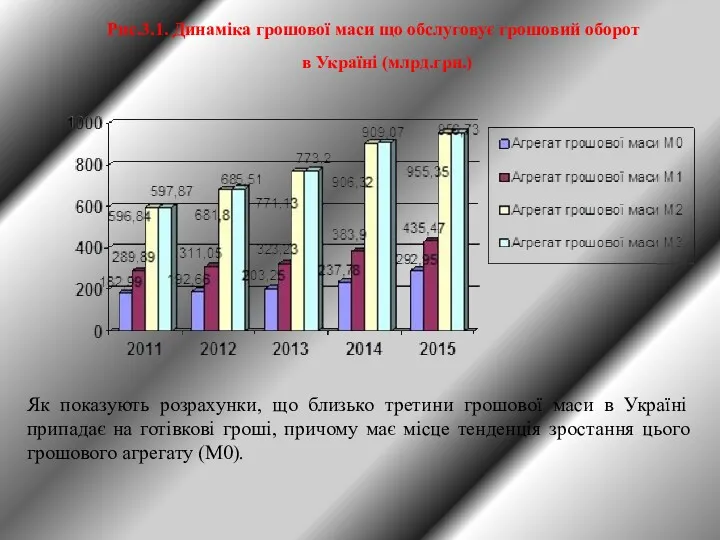

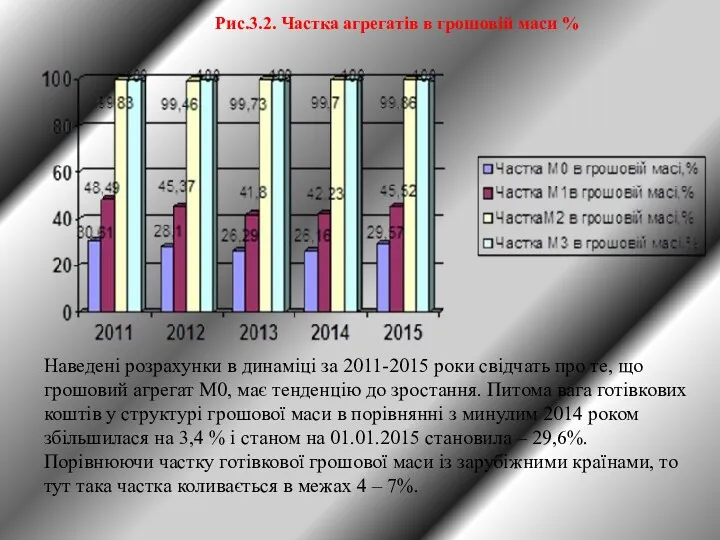

- 8. Як показують розрахунки, що близько третини грошової маси в Україні припадає на готівкові гроші, причому має

- 9. Наведені розрахунки в динаміці за 2011-2015 роки свідчать про те, що грошовий агрегат М0, має тенденцію

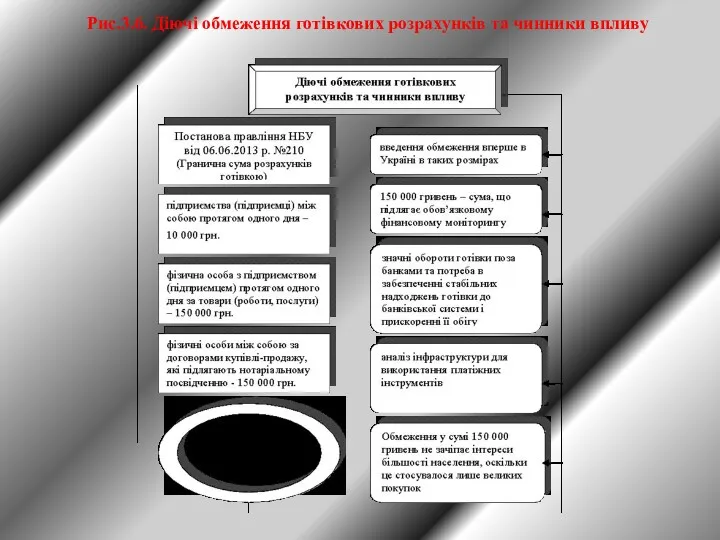

- 10. Рис.3.6. Діючі обмеження готівкових розрахунків та чинники впливу

- 11. Світовий досвід запровадження обмежень готівкового обігу Таблиця 3.3

- 12. Види порушень обігу готівки та санкції щодо них

- 13. З таблиці видно, що агрегований баланс підприємства згрупований згідно з розділами форми №1 «Баланс підприємства». Він

- 14. Аналіз динаміки балансу ТОВ «Епіцентр К» за 2015-2016рік З таблиці видно, що підсумок балансу зменшився в

- 15. Аналіз структури балансу ТОВ «Епіцентр К» Актив балансу кожного року змінював свою структуру за рахунок збільшення

- 16. Основні фінансові показники за 2015-2016рр.млрд .грн. Як показують результати дослідження підприємство працює прибутково і сплачує податок

- 17. Підсумовуючи наше дослідження можна внести такі пропозиції: • підприємсту необхідно постійно враховувати важливість ефективної оптимізації руху

- 19. Скачать презентацию

Актуальність роботи. Розрахункова-платіжна дисципліна є важливим фактором забезпечення кругообігу засобів. ЇЇ

Актуальність роботи. Розрахункова-платіжна дисципліна є важливим фактором забезпечення кругообігу засобів. ЇЇ

Об’єктом дослідження даної роботи виступає аналіз використання платіжних схем ТОВ «Епіцентр

Об’єктом дослідження даної роботи виступає аналіз використання платіжних схем ТОВ «Епіцентр

ТОВ «Епіцентр К» — потужна компанія з українськими інвестиціями, лідер

ТОВ «Епіцентр К» — потужна компанія з українськими інвестиціями, лідер

Рис 1.3. Класифікація безготівкових розрахунків

Рис 1.3. Класифікація безготівкових розрахунків

Платіжне доручення – розрахунковий документ, що містить письмове доручення платника банку,

Платіжне доручення – розрахунковий документ, що містить письмове доручення платника банку,

1. Введення РІN – коду і суми покупки по картці;

2. Ідентифікація і перевірка

1. Введення РІN – коду і суми покупки по картці;

2. Ідентифікація і перевірка

Як показують розрахунки, що близько третини грошової маси в Україні припадає

Як показують розрахунки, що близько третини грошової маси в Україні припадає

Наведені розрахунки в динаміці за 2011-2015 роки свідчать про те, що

Наведені розрахунки в динаміці за 2011-2015 роки свідчать про те, що

Рис.3.6. Діючі обмеження готівкових розрахунків та чинники впливу

Рис.3.6. Діючі обмеження готівкових розрахунків та чинники впливу

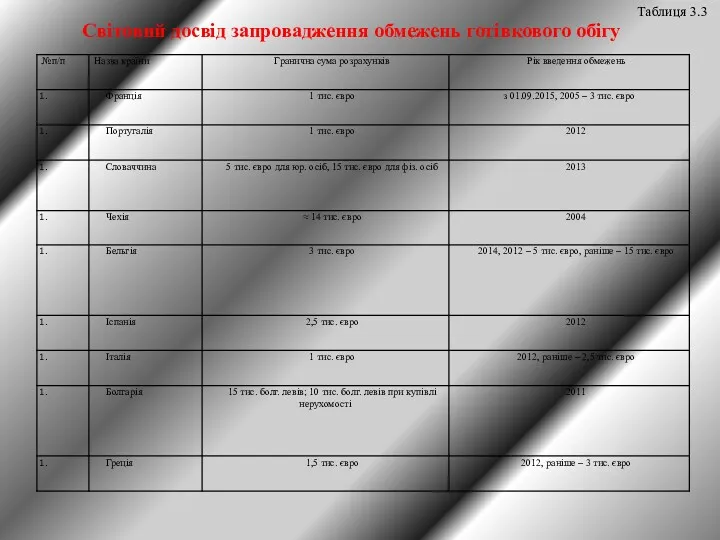

Світовий досвід запровадження обмежень готівкового обігу

Таблиця 3.3

Світовий досвід запровадження обмежень готівкового обігу

Таблиця 3.3

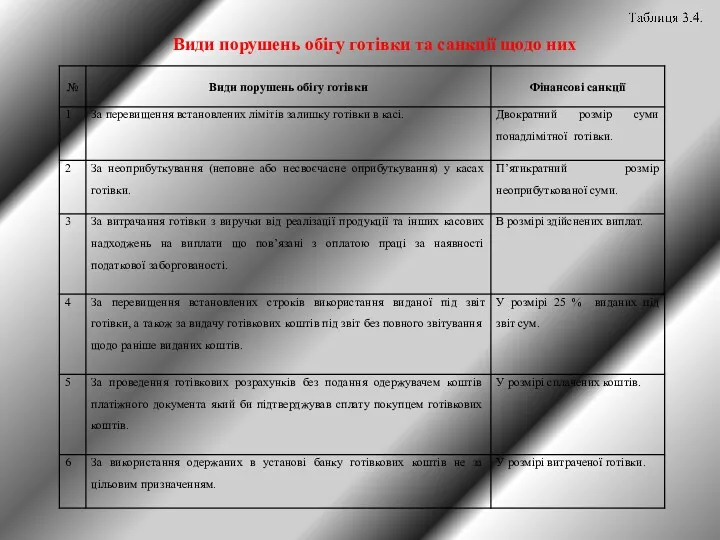

Види порушень обігу готівки та санкції щодо них

Види порушень обігу готівки та санкції щодо них

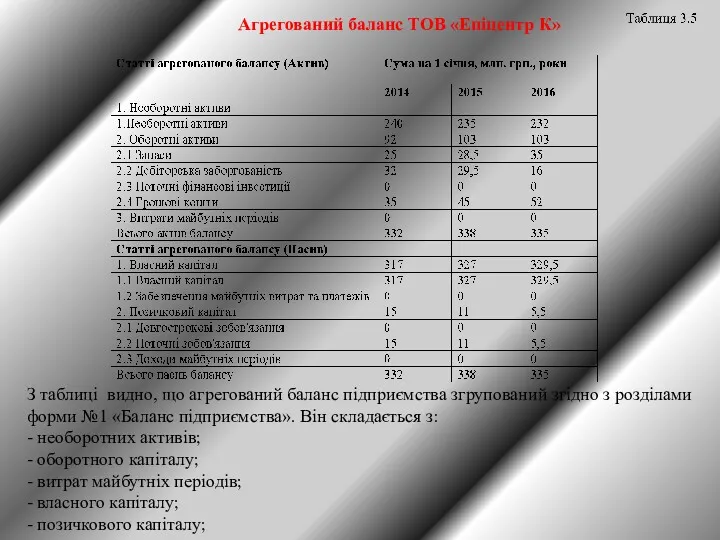

З таблиці видно, що агрегований баланс підприємства згрупований згідно з розділами

З таблиці видно, що агрегований баланс підприємства згрупований згідно з розділами

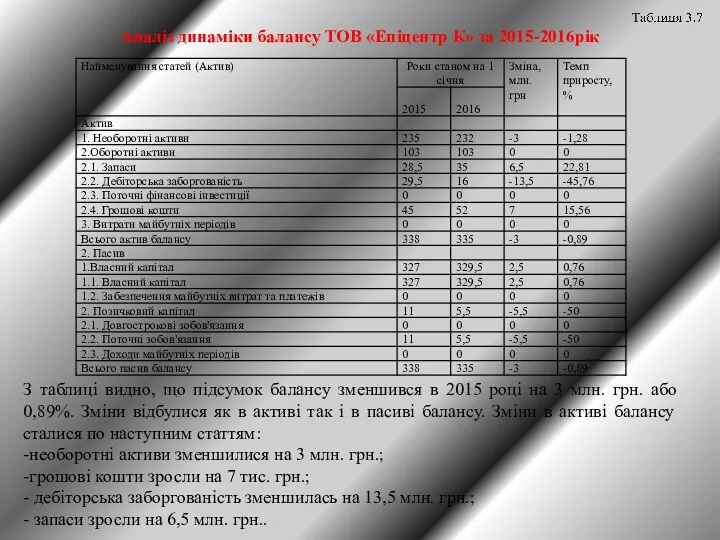

Аналіз динаміки балансу ТОВ «Епіцентр К» за 2015-2016рік

З таблиці видно, що

З таблиці видно, що

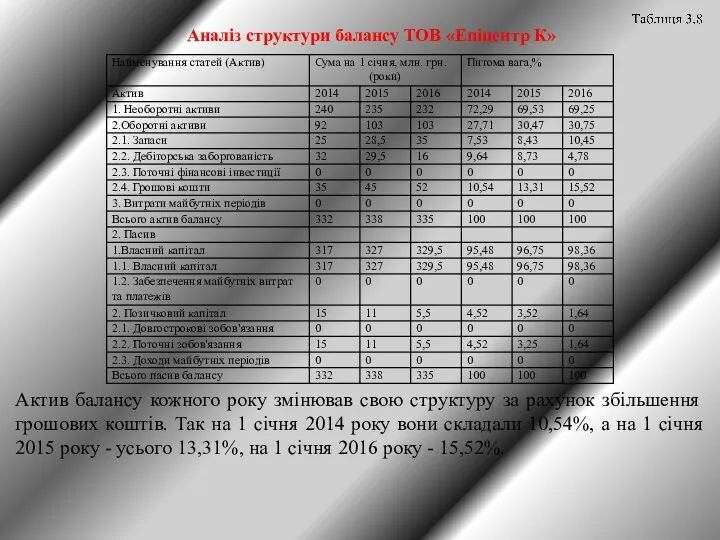

Аналіз структури балансу ТОВ «Епіцентр К»

Актив балансу кожного року змінював свою

Аналіз структури балансу ТОВ «Епіцентр К»

Актив балансу кожного року змінював свою

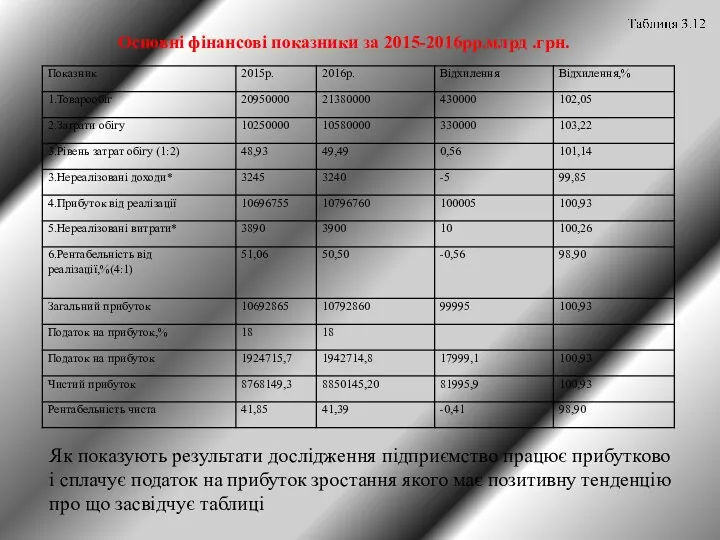

Основні фінансові показники за 2015-2016рр.млрд .грн.

Як показують результати дослідження підприємство працює

Основні фінансові показники за 2015-2016рр.млрд .грн.

Як показують результати дослідження підприємство працює

Підсумовуючи наше дослідження можна внести такі пропозиції:

• підприємсту необхідно постійно

Підсумовуючи наше дослідження можна внести такі пропозиції:

• підприємсту необхідно постійно

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa