- Анализ финансовой устойчивости предприятия

Содержание

- 2. Финансовая устойчивость характеризует степень финансовой независимости организации от заёмных средств. Высокая финансовая устойчивость и независимость от

- 3. Оценка уровня финансовой устойчивости Может осуществляться как на основе абсолютных показателей, так и с использованием относительных

- 4. Для оценки текущей финансовой устойчивости организации с использованием абсолютных показателей применяют методику оценки достаточности источников финансирования

- 5. 1. Излишек (+) или недостаток (-) собственных оборотных средств (СОС) для формирования запасов (3): ±ФС =

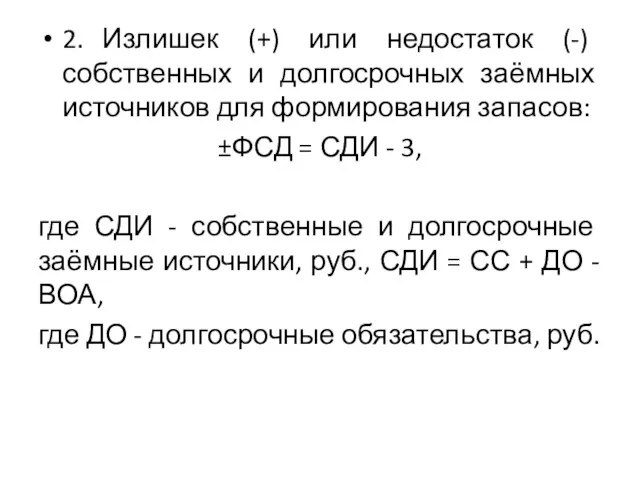

- 6. 2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников для формирования запасов: ±ФСД =

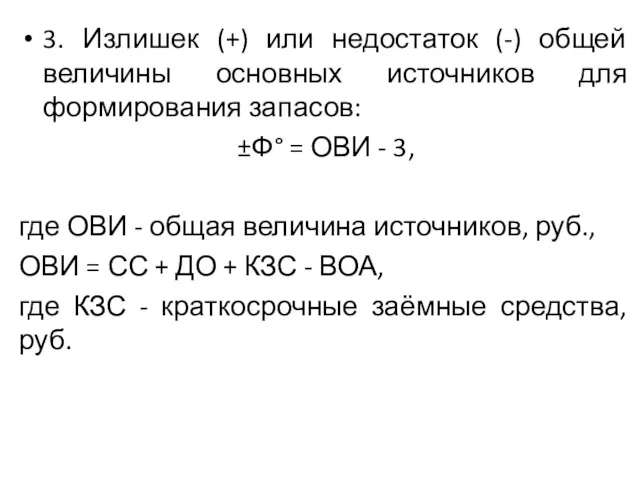

- 7. 3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов: ±Ф° = ОВИ

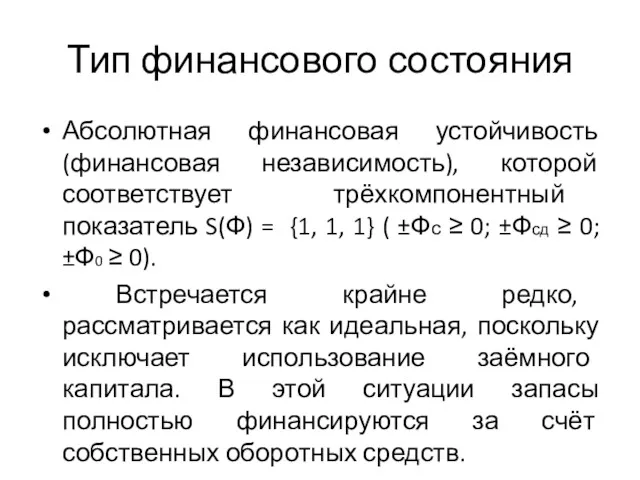

- 9. Тип финансового состояния Абсолютная финансовая устойчивость (финансовая независимость), которой соответствует трёхкомпонентный показатель S(Ф) = {1, 1,

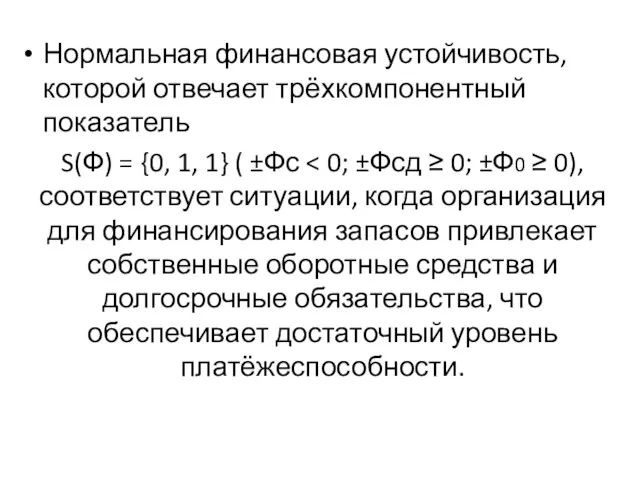

- 10. Нормальная финансовая устойчивость, которой отвечает трёхкомпонентный показатель S(Ф) = {0, 1, 1} ( ±Фс

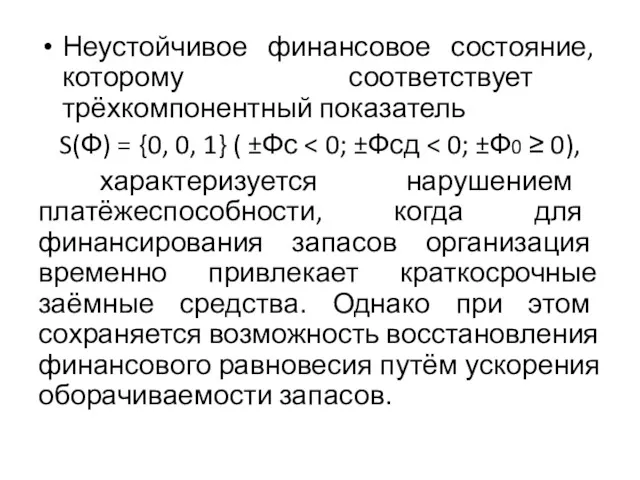

- 11. Неустойчивое финансовое состояние, которому соответствует трёхкомпонентный показатель S(Ф) = {0, 0, 1} ( ±Фс характеризуется нарушением

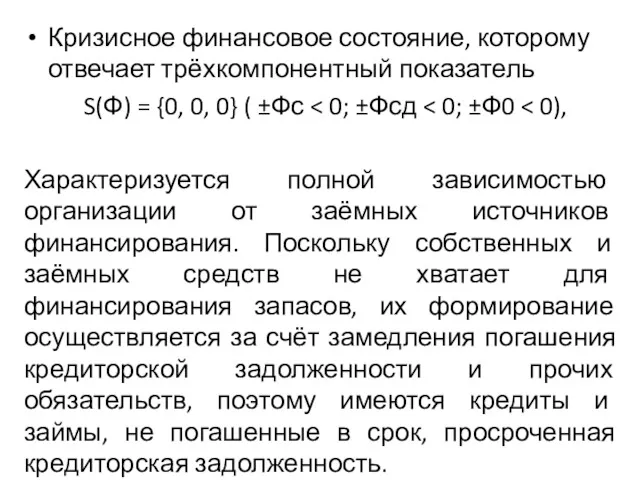

- 12. Кризисное финансовое состояние, которому отвечает трёхкомпонентный показатель S(Ф) = {0, 0, 0} ( ±Фс Характеризуется полной

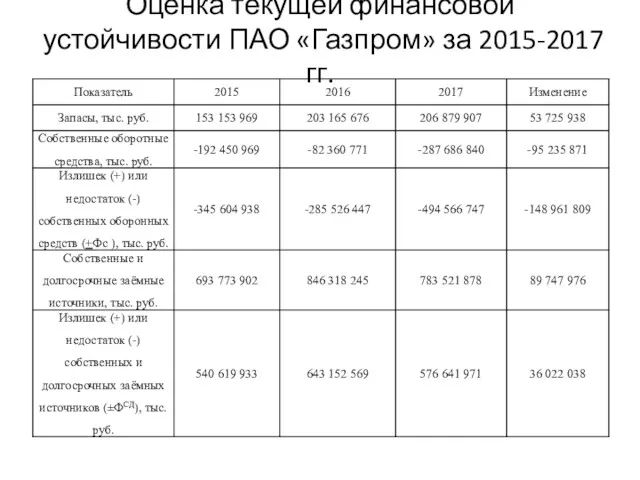

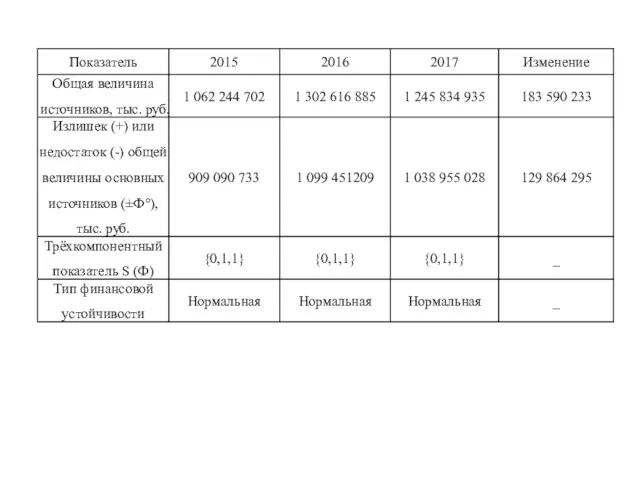

- 13. Оценка текущей финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

- 15. Вывод В таблице № … представлены результаты оценки текущей финансовой устойчивости ПАО «Газпром» с помощью абсолютных

- 16. Помимо показателей, рассмотренных выше, абсолютными показателями, характеризующими финансовую устойчивость организации, являются сумма собственного капитала и величина

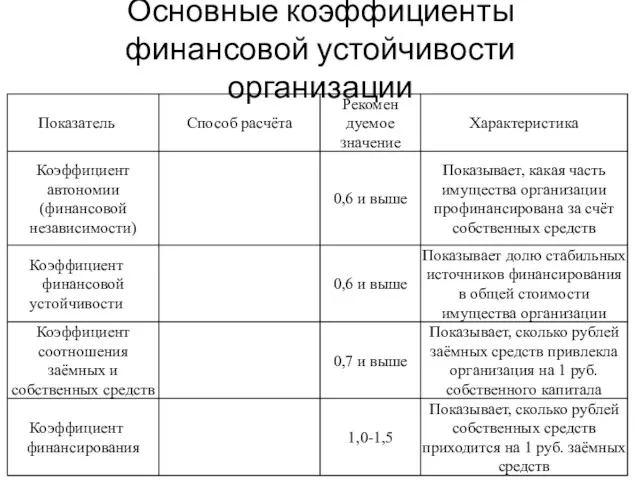

- 17. Основные коэффициенты финансовой устойчивости организации

- 19. Коэффициенты финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

- 21. Скачать презентацию

Финансовая устойчивость характеризует степень финансовой независимости организации от заёмных средств.

Высокая

Финансовая устойчивость характеризует степень финансовой независимости организации от заёмных средств.

Высокая

Оценка уровня финансовой устойчивости

Может осуществляться как на основе абсолютных показателей, так

Оценка уровня финансовой устойчивости

Может осуществляться как на основе абсолютных показателей, так

Для оценки текущей финансовой устойчивости организации с использованием абсолютных показателей применяют

Для оценки текущей финансовой устойчивости организации с использованием абсолютных показателей применяют

1. Излишек (+) или недостаток (-) собственных оборотных средств (СОС) для формирования

1. Излишек (+) или недостаток (-) собственных оборотных средств (СОС) для формирования

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников для

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников для

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования

Тип финансового состояния

Абсолютная финансовая устойчивость (финансовая независимость), которой соответствует трёхкомпонентный показатель

Тип финансового состояния

Абсолютная финансовая устойчивость (финансовая независимость), которой соответствует трёхкомпонентный показатель

Нормальная финансовая устойчивость, которой отвечает трёхкомпонентный показатель

S(Ф) = {0, 1,

Нормальная финансовая устойчивость, которой отвечает трёхкомпонентный показатель

S(Ф) = {0, 1,

Неустойчивое финансовое состояние, которому соответствует трёхкомпонентный показатель

S(Ф) = {0, 0,

Неустойчивое финансовое состояние, которому соответствует трёхкомпонентный показатель

S(Ф) = {0, 0,

Кризисное финансовое состояние, которому отвечает трёхкомпонентный показатель

S(Ф) = {0, 0,

Кризисное финансовое состояние, которому отвечает трёхкомпонентный показатель

S(Ф) = {0, 0,

Оценка текущей финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

Оценка текущей финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

Вывод

В таблице № … представлены результаты оценки текущей финансовой устойчивости ПАО

Вывод

В таблице № … представлены результаты оценки текущей финансовой устойчивости ПАО

Помимо показателей, рассмотренных выше, абсолютными показателями, характеризующими финансовую устойчивость организации, являются

Помимо показателей, рассмотренных выше, абсолютными показателями, характеризующими финансовую устойчивость организации, являются

Основные коэффициенты финансовой устойчивости организации

Основные коэффициенты финансовой устойчивости организации

Коэффициенты финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

Коэффициенты финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

How much for your company?

How much for your company? Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2)

Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2) Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Валютный контроль и международные расчёты

Валютный контроль и международные расчёты QIWI-Кошелек на номер телефона. Быстрые выплаты таксистам

QIWI-Кошелек на номер телефона. Быстрые выплаты таксистам Понятие страхования

Понятие страхования Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации

Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки Отчет о движении денежный средств. МСФО (IAS) 7

Отчет о движении денежный средств. МСФО (IAS) 7 Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Финансовый рынок

Финансовый рынок Development of the regulatory framework and documentation for the continuous operation of the secure information

Development of the regulatory framework and documentation for the continuous operation of the secure information Проект поддержки местных инициатив

Проект поддержки местных инициатив Финансы предприятия

Финансы предприятия Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) Риски инвестиционных проектов

Риски инвестиционных проектов Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Финансовая грамотность населения

Финансовая грамотность населения Оффшорные зоны

Оффшорные зоны Развитие кооперации в Липецкой области

Развитие кооперации в Липецкой области Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Діагностика конкурентного середовища

Діагностика конкурентного середовища Налоги и налогообложение

Налоги и налогообложение